Slide bài giảng môn học Thẩm định giá tài sản

Slide bài giảng môn học Thẩm định giá tài sản bao gồm 4 chương chi tiết giúp sinh viên tham khảo, ôn luyện và nắm vững kiến thức môn học liên quan đến kiến thức về thẩm định giá tài sản để đạt kết quả cao sau khi kết thúc học phần. Mời bạn đọc đón xem!

Môn: Thẩm định giá tài sản (BAF306) 3 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36782889

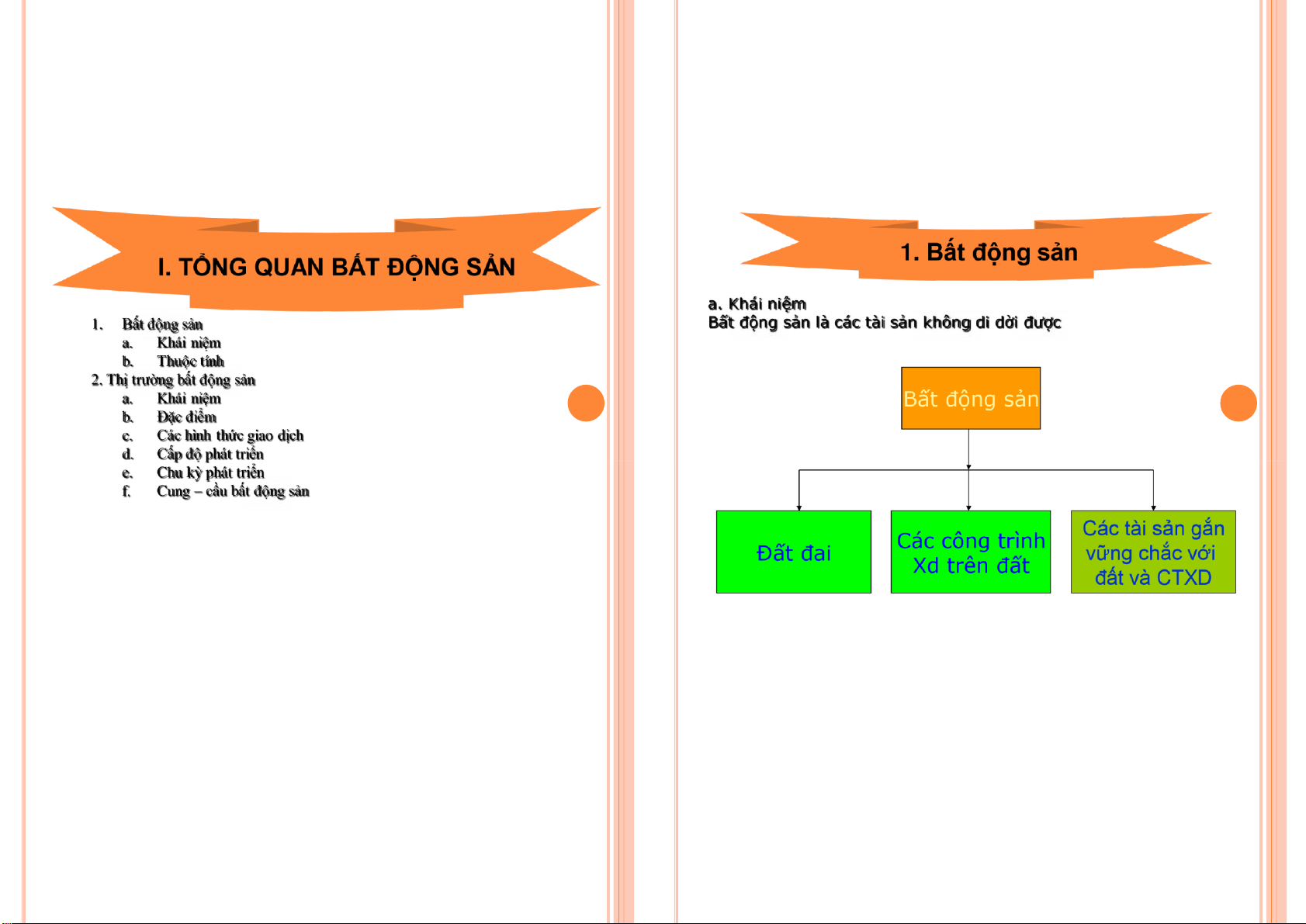

THẨM ĐỊNH GIÁ TÀI SẢN Chƣơng 1 Chƣơng 2 Chƣơng 3 Chƣơng 4

********************************* TỔNG QUAN THẨM ĐỊNH THẨM ĐỊNH THẨM ĐỊNH VỀ THẨM GIA GIÁ GIÁ Mục tiêu ĐỊNH GIÁ BẤT ĐỘNG MÁY MÓC DOANH TÀI SẢN SẢN THIẾT BỊ NGHIỆP 1.

Có khả năng nhận diện các yếu tố ảnh ---------------- ---------------- ----------------- -----------------

hƣởng ến giá trị tài sản (10 tiết) (15 tiết) (5 tiết) (10 tiết) 2.

Có khả năng lựa chọn cách tiếp cận thẩm

ịnh giá và vận dụng phƣơng pháp thẩm

Biên soạn: TS. Lê Thanh Ngọc ịnh giá thích hợp 0912.696.346 3.

Có khả năng lập ƣợc báo cáo thẩm ịnh giá

THẨM ĐỊNH GIÁ TÀI SẢN

**************************************** TÀI LIỆU THAM KHẢO

Joshua Kahr & Michael Thomsett

Investment Valuation

Thẩm ịnh giá bất ộng sản, Aswath Damodaran

Nguyễn Ngọc Vinh, ĐHKT PHƢƠNG

Định giá bất ộng sản, THỨC DẠY VÀ HỌC

Phạm Tiến Đạt, HVNH 15 tiết online

Real Estate Market Valuation and Analysis 30 tiết offline lOMoARcPSD| 36782889

PHƢƠNG THỨC KIỂM TRA-ĐÁNH GIÁ 10% chuyển cần

20% thảo luận và bài tập

20% kiểm tra giữa kỳ

Biên soạn: TS. Lê Thanh Ngọc 50% thi hết môn

TỔNG QUAN VỀ THẨM ĐỊNH GIÁ

****************************************

TỔNG QUAN VỀ THẨM ĐỊNH GIÁ

TỔNG QUAN VỀ THẨM ĐỊNH GIÁ Mục tiêu: Bố cục I

• Khái quát về thẩm ịnh giá Hiểu II

• Các cách tiếp cận của thẩm ịnh giá lOMoARcPSD| 36782889

•Khái niệm thẩm ịnh giá Hiểu

III • Các nguyên tắc thẩm ịnh giá IV •

•Các cách tiếp cận của thẩm ịnh giá •Các Quy trình thẩm ịnh giá Hiểu

nguyên tắc trong thẩm ịnh giá • Hiểu Quy trình thẩm ịnh giá V

• Toán tài chính trong thẩm ịnh giá

I. KHÁI QUÁT VỀ THẨM ĐỊNH GIÁ 1. KHÁI •Toán Vận dụng

tài chính trong thẩm ịnh giá NIỆM THẨM ĐỊNH GIÁ Khái niệm TĐG Xác ịnh Giá cả Quyền ịnh oạt Ƣớc tính Lợi nhuận Quyền sở hữu Đối tƣợng TĐG Tính toán Chi phí Quyền sử dụng Đo lƣờng Công dụng Quyền tài sản/TS

Mục ích TĐG Xem xét Giá trị Quyền chiếm hữu Vai trò TĐG

Khái niệm giá trị tài sản/quyền tài sản Giá trị tài

sản/quyền tài sản là biểu hiện bằng tiền về những

lợi ích trong tƣơng lai mà tài sản/quyền tài sản

mang lại cho một chủ thể

1. KHÁI NIỆM THẨM ĐỊNH GIÁ

Trong mỗi cột, hãy chọn ra một từ và ghép 3 từ của 3 cột

ể cho ra một khái niệm thẩm ịnh giá thích hợp nhất lOMoARcPSD| 36782889 Câu hỏi úng sai

- Giá trị tài sản có thể khác nhau khi áp dụng phư ng

- Giá trị tài sản/quyền tài sản là một thực tế tồn tại

pháp thẩm ịnh giá khác nhau lịch sử

- Giá trị tài sản khác giá cả của tài sản, khác thu nhập do

- Các tài sản/quyền tài sản giống nhau ều có giá trị

như nhau, cho dù chúng ở

tài sản tạo ra và khác chi phí tạo lập nên tài sản

trong không gian và thời gian khác nhau

- Giá trị tài sản/quyền tài sản là thuộc tính khách

THẨM ĐỊNH GIÁ TÀI SẢN

quan, không phụ thuộc vào chủ thể có quyền ối với tài sản GIÁ TÀI SẢN/ ƢỚC TÍNH

- Trong hầu hết các trường hợp, thẩm ịnh viên sẽ tiếp TRỊ

QUYỀN TÀI SẢN

cận ược ầy ủ thông tin = TIỀN PHÙ HỢP:

- THỊ TRƯỜNG

Câu hỏi úng sai - Giá trị tài sản có thể khác nhau khi

- THỜI ĐIỂM

mục ích thẩm ịnh giá khác nhau

- ĐỊA ĐIỂM - MỤC ĐÍCH lOMoARcPSD| 36782889

Theo pháp lệnh giá: “Thẩm ịnh giá là việc ánh giá

và ánh giá lại giá trị của tài sản phù hợp với một

TÀI SẢN

QUYỀN TÀI SẢN

thị trƣờng tại một ịa iểm, thời iểm nhất ịnh theo

tiêu chuẩn của VN hoặc theo thông lệ quốc tế”

Theo từ iển Oxford: “Đánh giá giá trị ts là sự ƣớc

tính giá trị của các quyền sở hữu tài sản bằng Bất QUYỀN

hình thái tiền tệ phù hợp với một thị trƣờng, tại Động QUYỀN QUYỀN CHIẾM ộng SỬ ĐỊNH

một thời iểm, theo những tiêu chuẩn cho mục ích sản

HỮU sản

DỤNG

ĐOẠT nhất ịnh” Quyền sở hữu

2. ĐỐI TƢỢNG THẨM ĐỊNH GIÁ lOMoARcPSD| 36782889

ĐỐI TƢỢNG THẨM ĐỊNH GIÁ

Câu hỏi. Đối tượng nào sau ây không phải là bất ộng sản:

Tài sản a) Bến cảng b) Kho hàng

c) Vật liệu xây dựng

Bất ộng sản

Động sản

d) Vườn cây lâu năm

Câu hỏi. Đối tượng nào sau ây là bất ộng sản : -Đất ai -Máy móc thiết bị

a) Dây chuyền sản xuất. -Công trình xây dựng -Phƣơng tiện vận tải -Các tài sản gắn vững -Hàng tồn kho chắc

b) Giá trị thư ng hiệu

với ất hoặc CTXD -Chứng khoán

c) Quyền sử dụng ất -Thƣơng hiệu,…

d) Hệ thống iện nước lOMoARcPSD| 36782889

3. MỤC ĐÍCH THẨM ĐỊNH GIÁ Khu vực tƣ nhân =>

3. MỤC ĐÍCH THẨM ĐỊNH GIÁ Mua bán Chuyển nhƣợng Đánh thuế Cho thuê Cho thuê lại Xử án Bảo hiểm Thế chấp Bồi thƣờng Bảo lãnh Góp vốn Khu vực công => Cổ phần hóa Kế toán Kiểm toán 4. VAI TRÕ CỦA Thừa kế THẨM ĐỊNH GIÁ Tƣ vấn Đầu tƣ Lập khung giá ất Giải thể Sáp nhập

Mua bán tài sản bằng vốn NSNN Đấu giá Thanh lý Chứng minh TS Mối quan tâm hiện tại

II. CÁC CÁCH TIẾP CẬN VÀ CƠ SỞ

GIÁ TRỊ CỦA THẨM ĐỊNH GIÁ lOMoARcPSD| 36782889 1.

Các cách tiếp cận thẩm ịnh giá Tƣ vấn Ra quyết ịnh 2.

Cơ sở giá trị của thẩm ịnh giá Thông tin thị trƣờng Minh bạch Phân bổ Tối nguồn ƣu lực Hội nhập Thúc ẩy kinh tế

1. CÁC CÁCH TIẾP CẬN THẨM ĐỊNH

A. CÁCH TIẾP CẬN THỊ TRƢỜNG GIÁ

Cách tiếp cận từ thị trường là cách thức ƣớc tính giá trị

a. Cách tiếp cận thị trƣờng – Tiêu chuẩn 08

của tài sản thẩm ịnh giá thông qua việc so sánh tài sản

b. Cách tiếp cận chi phí – Tiêu chuẩn 09

thẩm ịnh giá với các tài sản giống hệt hoặc tƣơng tự ã có

c. Cách tiếp cận thu nhập – Tiêu chuẩn 10

các thông tin về giá trên thị trƣờng.

thẩm ịnh giá và hao mòn của tài sản thẩm ịnh giá.

phápPhƣơng chi giốngTài sản hệt Yếuchất tố vật lOMoARcPSD| 36782889

B. CÁCH TIẾP CẬN CHI PHÍ TIẾP CẬN CHI PHÍ lOMoARcPSD| 36782889

Cách tiếp cận từ chi phí là cách thức ƣớc tính giá trị của

tài sản thẩm ịnh giá thông qua chi phí tạo ra một tài sản có

chức năng, công dụng giống hệt hoặc tƣơng tự với tài sản lOMoARcPSD| 36782889 phí tái tạo lOMoARcPSD| 36782889

phápPhƣơng chi tƣơngTài sản tự côngnăngChức dụng, phí thay thế lOMoARcPSD| 36782889 C TƢƠNG

ÁC YẾU TỐ TẠO NÊN TÀI SẢN TỰ

Chọn lô ất tƣơng tự với lô ất TĐG Pháp Lô B lý Kinh tế Kỹ thuật x (5 16)

Thẩm ịnh giá (5x16) Quyền sở Thu nhập Công dụng hữu Lô A Chi (8x16) phí Vị trí Quyền sử Lô D dụng Điều kiện (5x1 6) Lô C Diện tích thanh (8 x16) toán lOMoARcPSD| 36782889

CÁC PHƢƠNG PHÁP THẨM ĐỊNH THUỘC

CÁCH CÁC LOẠI HAO MÕN C. CÁCH TIẾP CẬN THU NHẬP

Cách tiếp cận từ thu nhập là cách thức ƣớc tính giá trị của tài sản thông qua việc

quy ổi dòng tiền trong tƣơng lai có ƣợc từ tài sản về giá trị hiện tại. Hao mòn Hao mòn chức vật lý năng Hao mòn kinh tế lOMoARcPSD| 36782889

CÁC PHƢƠNG PHÁP THẨM ĐỊNH THUỘC CÁCH TIẾP CẬN THU NHẬP

2. CƠ SỞ GIÁ TRỊ CỦA THẨM ĐỊNH GIÁ a. Giá trị thị trƣờng

b. Giá trị phi thị trƣờng A. GIÁ TRỊ THỊ TRƢỜNG

Phƣơngvốnnhập hóa pháp thu

- Ủy ban Tiêu chuẩn thẩm ịnh giá quốc tế:

Lợi1 nămnhuận vốnTỷ suất hóa

giá trị thị trƣờng là số tiền ƣớc tính của tài

sản có thể sẽ ƣợc trao ổi vào ngày thẩm

ịnh giá, giữa một bên sẵn sàng bán và một

bên sẵn sàng mua trong một giao dịch Phƣơngchiế

khách quan, sau quá trình tiếp thị thích

tdòng khấu tiền pháp ròngDòngn năm trong

hợp, tại ó các bên tham gia ều hành ộng

tiền chiếtTỷ suất khấu lOMoARcPSD| 36782889

một cách hiểu biết, thận trọng và không chịu bất

iểm t g giữa ngƣời mua sẵn sàng mua và cƣ áp lực nào

ngƣời bán sẵn sàng bán, các bên hành

- Hiệp hội các nhà TĐG Hoa kỳ: Giá trị thị trƣờng

ộng một cách thận trọng, am tƣờng và

là mức giá có khả năng xảy ra nhất của tài sản

thừa nhận giá cả không bị ảnh hƣởng của

sẽ ƣợc mua bán trên thị trƣờng cạnh tranh và mở

những yếu tố tác ộng thái quá cũng nhƣ

dƣới những iều kiện giao dịch công bằng vào thời không bị ép buộc.

- Theo tiêu chuẩn số 02 của BTC: giá trị thị trƣờng của một tài

Ngƣời mua sẵn sàng mua và ngƣời bán sẵn sàng

sản là mức giá ƣớc tính sẽ ƣợc mua bán trên thị trƣờng vào thời

bán: cả hai bên ều có thể ƣa ra sự lựa chọn và

iểm thẩm ịnh giá và ƣợc xác ịnh giữa một bên là ngƣời mua sẵn

quyết ịnh mua bán một cách tự nguyện, không nhiệt

sàng mua và một bên là ngƣời bán sẵn sàng bán, trong một giao tình thái quá

dịch mua bán khách quan và ộc lập, trong iều kiện thƣơng mại

Các bên mua bán khách quan: là không có mối bình thƣờng

quan hệ, liên hệ hoặc phối hợp với nhau làm ảnh

GIÁ TRỊ THỊ TRƢỜNG CỦA TÀI SẢN

hƣởng tới giá trị tài sản

Độc lập: không bị phụ thuộc, không bị ràng buộc bất

Mức giá ƣớc tính ƣợc mua bán trên thị trƣờng

kỳ nguyên nhân nào khi ƣa ra quyết ịnh mua hoặc bán. Ngƣời mua Giao dịch Ngƣời bán

Thông tin minh bạch: Các bên mua bán có ầy ủ Sẵn sàng mua khách quan - ộc lập Sẵn sàng bán thông tin về hàng hóa Sẵn lòng

Ổn ịnh ( iều kiện thƣơng mại bình thƣơng): là việc

Khách quan - Độc lập

mua bán công khai, thị trƣờng cạnh tranh và mở;

Minh bạch

Các yếu tố cung cầu, giá cả, sức mua không xảy ra Ổn ịnh

những ột biến do chịu tác ộng của thiên tai, ịch hoạ,

lạm phát cao hoặc giảm phát mạnh... lOMoARcPSD| 36782889

B. GIÁ TRỊ PHI THỊ TRƢỜNG III. CÁC

Giá trị phi thị trƣờng là tổng số tiền ƣớc tính mà khi TĐG tài NGUYÊN TẮC

sản, thẩm ịnh viên dựa vào công dụng kinh tế hoặc các THẨM ĐỊNH GIÁ

chức năng của tài sản hơn là khả năng ƣợc mua, bán trên

thị trƣờng của tài sản hoặc khi TĐG tài sản trong iều kiện 1. Nguyên tắc sử dụng

thị trƣờng không iển hình hay không bình thƣờng tốt nhất và có hiệu quả nhất 2. Nguyên tắc thay thay TÀI SẢN thế ≠ MUA - BÁN 3. Nguyên tắc óng góp CĂN CỨ? 4. Nguyên tắc cung cầu

- CHỨC NĂNG - CÔNG DỤNG 5. Nguyên tắc dự kiến

NHỮNG TRƢỜNG HỢP ÁP DỤNG CƠ SỞ lợi ích tƣơng lai

GIÁ TRỊ PHI THỊ TRƢỜNG 6. Nguyên tắc phù hợp

Giá trị tài sản chuyên dụng 7. Nguyên tắc thay ổi

Giá trị tài sản ang hoạt ộng của doanh nghiệp 8. Nguyên tắc phân phối

Giá trị thanh lý thu nhập

Giá trị tài sản bắt buộc phải bán

Giá trị ặc biệt

Giá trị ầu tƣ

Giá trị bảo hiểm

Giá trị ể tính thuế

Giá trị thế chấp lOMoARcPSD| 36782889 NUÔI CHO THUÊ CÁ TRỒNG VÍ DỤ 1: CÂY NPV = 16 NPV = 14 NPV = 12 KHÁCH SẠN 12 TẦNG VÍ DỤ 2: KHÁCH SẠN

4 TẦNG NPV = 5 NPV = 12 1.

Nguyên tắc sử dụng tốt nhất và có hiệu quả nhất:

Một tài sản ạt ƣợc sự sử dụng tốt nhất và có hiệu quả nhất khi sự sử dụng ó ạt ƣợc hiệu quả kinh tế cao nhất trong sự ràng

buộc của các iều kiện: - Pháp lý - Kỹ thuật - Tài chính - Thị trƣờng

Ví dụ: Cho thuê bất ộng sản Căn hộ Cƣ xá Thu nhập gộp 19.200 13.800

Diện tích trống (5%) -960 -690 lOMoARcPSD| 36782889 Thu nhập thực tế 18.240

13.110 Ví dụ: sử dụng tối ƣu một ngôi nhà ã ƣợc chuyển ổi Chi phí hoạt ộng -4000 -0 => Thu nhập hàng năm 14.240 13.110 Chuyển ổi Văn phòng Cửa hàng thành văn Tỷ suất vốn hóa 10% Thu nhập hàng năm 40.000 55.000 10% phòng là Giá trị 142.400 Tỷ suất vốn hóa 10% 11% 131.100 tối ƣu

=> Sử dụng căn hộ là tối ƣu Giá trị vốn hóa 400.000 500.000

Câu hỏi. Việc sử dụng cao nhất và tốt nhất của một Chi phí chuyển ổi 50.000 200.000

lô ất là việc sử dụng dẫn ến kết quả là: Giá trị còn lại 350.000 300.000

a) Doanh thu cao nhất của lô ất

c) Sự ánh giá giá trị không thiên vị

b) Tỷ lệ thuê mướn cao nhất của lô ất

d) Tất cả các bước trên ều ược xem xét

c) Giá trị sử dụng cao nhất của lô ất

d) Tổng chi phí ầu tư thấp nhất 2.

Nguyên tắc thay thế Giá trị của tài sản thẩm

ịnh giá thƣờng có liên quan ến giá trị của các tài

sản khác có thể thay thế

Câu hỏi. Câu nào sau ây mô tả TỐT NHẤT của

Một ngƣời thận trọng sẽ không trả giá cao hơn chi phí tạo

công tác thẩm ịnh giá?

ra hoặc mức giá mà họ có thể mua từ một tài sản thay thế

a) Giá bán ược người mua và người bán

trong cùng một thị trƣờng và cùng một thời iểm => Hai tài chấp

sản có tính hữu ích nhƣ nhau, tài sản nào chào bán ở mức nhận

giá thấp hơn thì tài sản ó sẽ ƣợc bán trƣớc

b) Tài sản phải ược công khai lOMoARcPSD| 36782889

Ví dụ: ba tài sản A, B, C ồng nhất C B TÀI A SẢN TÀI TÀI SẢN P=16 SẢN P= 14 P=10

TÀI SẢN A ĐÃ BÁN, GIÁ P = 10

TÀI SẢN B CHƢA BÁN, GIÁ P = 14

TÀI SẢN C CHƢA BÁN, GIÁ P = 16

=> GIÁ BÁN CỦA TÀI SẢN TRONG TƢƠNG LAI LÀ ? Ví dụ:

Hai tài sản A và B ồng nhất:

- Ngày 1/1, chủ tài sản A rao bán giá 1,2 tỷ

- Ngày 5/1, chủ tài sản B rao bán giá 1,1

tỷ => Giá tài sản cùng loại trên thị trƣờng?

Câu hỏi. Theo “Nguyên tắc thay thế“ : Trong trường hợp hai

c) Mức ộ tạo ra thu nhập của tài sản.

hay nhiều tài sản có thể thay thế lẫn nhau trong quá trình sử

d) Tất cả các áp án ều úng

dụng, thì giá bán có khả năng thực hiện lớn nhất của những 3. Nguyên tắc óng góp

tài sản ó chịu ảnh hưởng bởi:

Giá trị của mỗi bộ phận cấu thành nên tổng tài sản ƣợc

a) Sự cạnh tranh giữa giá chào bán các tài sản.

phản ánh bởi sự hiện hữu, hoặc sự thiếu vắng của bộ

b) Sự cạnh tranh giữa chi phí sản xuất các tài sản.

phận ó trong tổng tài sản sẽ làm cho giá trị của toàn lOMoARcPSD| 36782889

bộ tài sản tăng lên hay giảm xuống một lƣợng là bao nhiêu.

Ví dụ nguyên tắc óng góp

Câu hỏi. “Nguyên tắc óng góp” ược hiểu là:

a) Tỷ lệ giá trị của mỗi bộ phận trong toàn bộ giá trị tài sản. BDS BDS A BDS B

b) Sự hiện hữu hoặc thiếu vắng của một bộ phận làm cho giá trị của tài sản tăng TDG

lên hay giảm i bao nhiêu

c) Giá trị của mỗi bộ phận chiếm trong tổng trị giá của toàn bộ tài sản. Giá bán 1.020 tr 860 tr

d) Giá trị của tài sản bằng giá trị của toàn bộ các bộ phận cộng lại Vị trí -30 tr + 50 tr Sân vƣờn - 40 tr + 30 tr Giá trị iều chỉnh 950 tr 940 tr 4. Nguyên tắc cung cầu

Giá trị của tài sản tỷ lệ thuận với cầu lOMoARcPSD| 36782889

Giá trị thị trƣờng của một tài sản ƣợc xác ịnh bởi mối quan hệ cung và cầu của tài sản ó trên thị trƣờng. Giá trị của tài

sản thay ổi tỷ lệ thuận với cầu và tỷ lệ nghịch với cung của tài sản P S D Câu Q hỏi:

Cho biết các nhân tố làm dịch chuyển ường cầu BDS?

Giá trị của tài sản tỷ lệ nghịch với cung

Câu hỏi: Cho biết các nhân tố làm dịch chuyển ường cung BDS?

Câu hỏi. Yếu tố nào sau ây làm tăng giá bất ộng sản? S

a. Lãi suất của ngân hàng

b. Giá chứng khoán c. Lạm phát d. Giá vàng D

5 Nguyên tắc dự kiến lợi ích trong tƣơng lai lOMoARcPSD| 36782889

Giá trị của tài sản có thể ƣợc ƣớc tính bằng việc dự tính c)

Thẩm ịnh giá cây xăng

khả năng sinh lợi trong tƣơng lai

d) Thẩm ịnh giá nhà liền kế

Nguyên tắc này là c sở ể thẩm ịnh giá trị tài sản bằng phư 6. Nguyên tắc phù hợp ng pháp thu nhập

Tài sản sẽ có mức hữu dụng cao nhất nếu nó

Ví dụ: Thu nhập dự kiến hàng năm của một trung tâm

ƣợc thiết kế một cách hòa hợp với những thứ

thƣơng mại là 2 tỷ ồng. Tỷ suất vốn hóa của trung tâm

xung quanh và tƣơng thích vớ này ƣợ i loại hình sử dụng

c xác ịnh là 8%. Giá trị của trung tâm thƣơng ất trong vùng

mại này ƣợc ƣớc tính là: 2/8% = 25 tỷ

Nguyên tắc này ược ứng dụng ể xác ịnh hao mòn

Câu hỏi. Nguyên tắc dự kiến lợi ích trong tư ng lai ược áp

chức năng và hao mòn kinh tế

dụng nhằm thẩm ịnh giá trong trường hợp nào sau ây:

Ví dụ: - Một khách sạn ƣợc xây dựng ở khu dân

a) Thẩm ịnh giá nhà chung cư cƣ thƣa thớt?

b) Thẩm ịnh giá lô ất trống ể ở

Câu hỏi. Theo nguyên tắc phù hợp, tài sản có mức hữu dụng tối a khi:

- Một ngôi nhà trong hẻm nhỏ nhƣng lại xây

a) Tài sản có chi phí vận hành thấp nhất dựng gara ô tô?

b) Tài sản phù hợp với môi trường của nó c)

Tài sản tạo ra doanh thu cao nhất

d) Tài sản phù hợp với mục ích sử dụng của người bán lOMoARcPSD| 36782889 7. Nguyên tắc thay ổi:

Ví dụ: Xét bất ộng sản A, diện tích khuôn viên 100 m2 - Trƣớc

khi có quy hoạch mở rộng ƣờng, giá bình quân 1 m2 ất là 12

Giá trị của tài sản thay ổi theo sự thay ổi của tr/m2

những yếu tố hình thành nên giá trị của nó.

- Sau khi có quy hoạch mở rộng ƣờng, giá bq 1 m2 ất tăng lên

Các nguyên nhân gây nên sự thay ổi giá trị: 20 tr/m2 - Sự hao mòn tài sản

Vậy, giá lô ất thay ổi từ 1200 triệu lên 2000 triệu do yếu tố quy

- Sự thay ổi chính sách của Nhà nƣớc hoạch.

- Sự thay ổi của môi trƣờng xung quanh

- Sự xuất hiện hoặc mất i của tài sản thay thế -

Câu hỏi. Theo “Nguyên tắc thay ổi” thì :

Sự thay ổi thị hiếu - ….

a) Thu nhập của tài sản luôn thay ổi.

b) Giá trị của tài sản có thể thay ổi theo thời gian

c) Cung cầu thị trường luôn thay ổi

d) Chi phí chế tạo tài sản luôn thay ổi.

8. NGUYÊN TẮC PHÂN PHỐI THU NHẬP

Tổng thu nhập sinh ra từ sự kết hợp các yếu tố của

quá trình sản xuất ( ất ai, vốn, lao ộng, quản lý) và có

thể ƣợc phân phối cho từng yếu tố này. Nếu việc

phân phối ƣợc thực hiện theo nguyên tắc tƣơng ứng

thì phần tổng thu nhập còn lại sau khi ã phân phối cho

vốn, lao ộng và quản lý sẽ thể hiện giá trị của ất ai. Ví dụ:

Tổng thu nhập của tài sản 15.500 Chi lao ộng 4.500 l O M o A R c P S D | 3 6 7 8 2 8 8 9 Chi quản lý 4.000 Chi hoàn vốn 5.000 Còn lại 2.000 Tỷ suất vốn hóa 10% Giá trị ất 20.000 BÀI TẬP NHÓM (5 NGƢỜI)

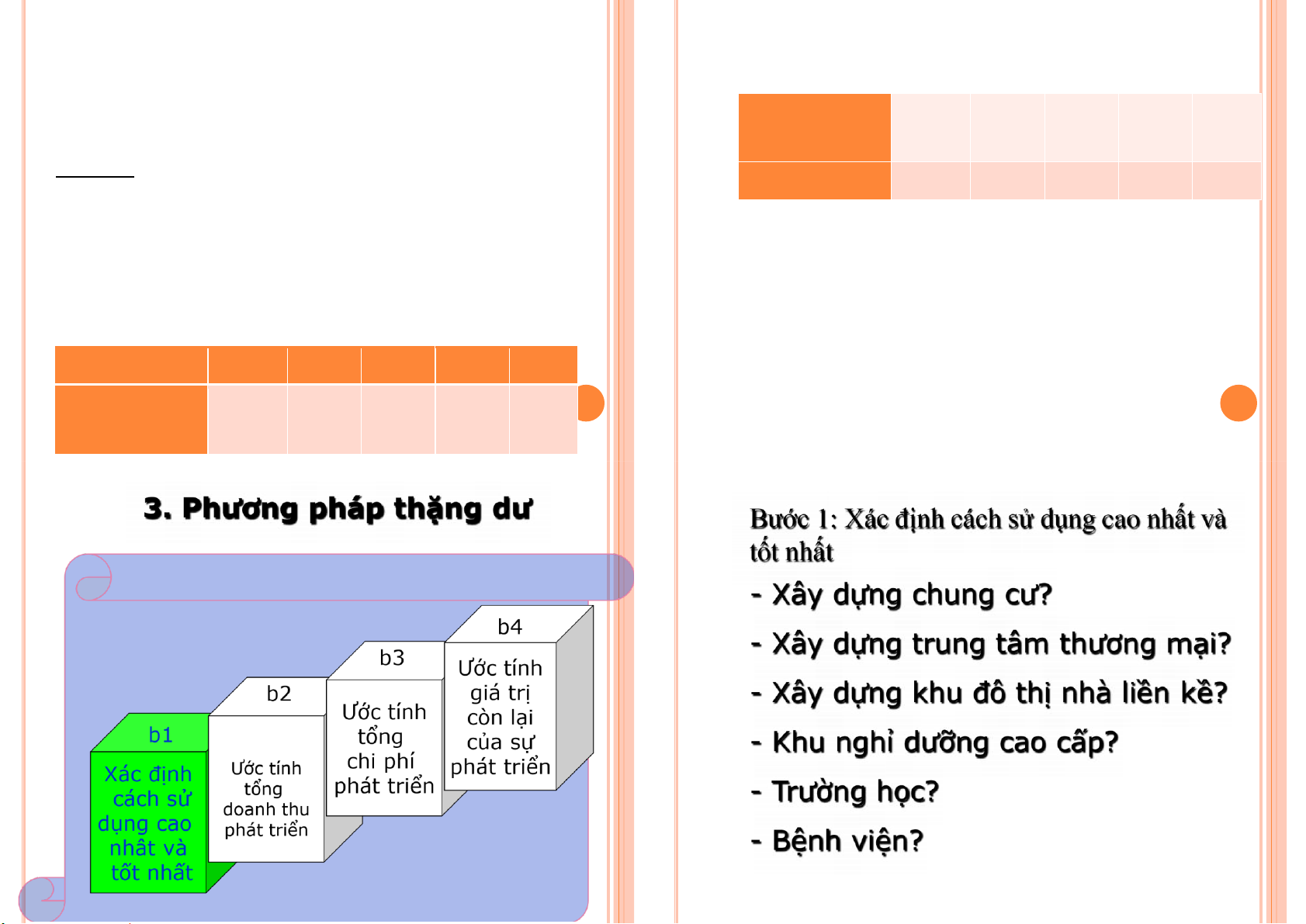

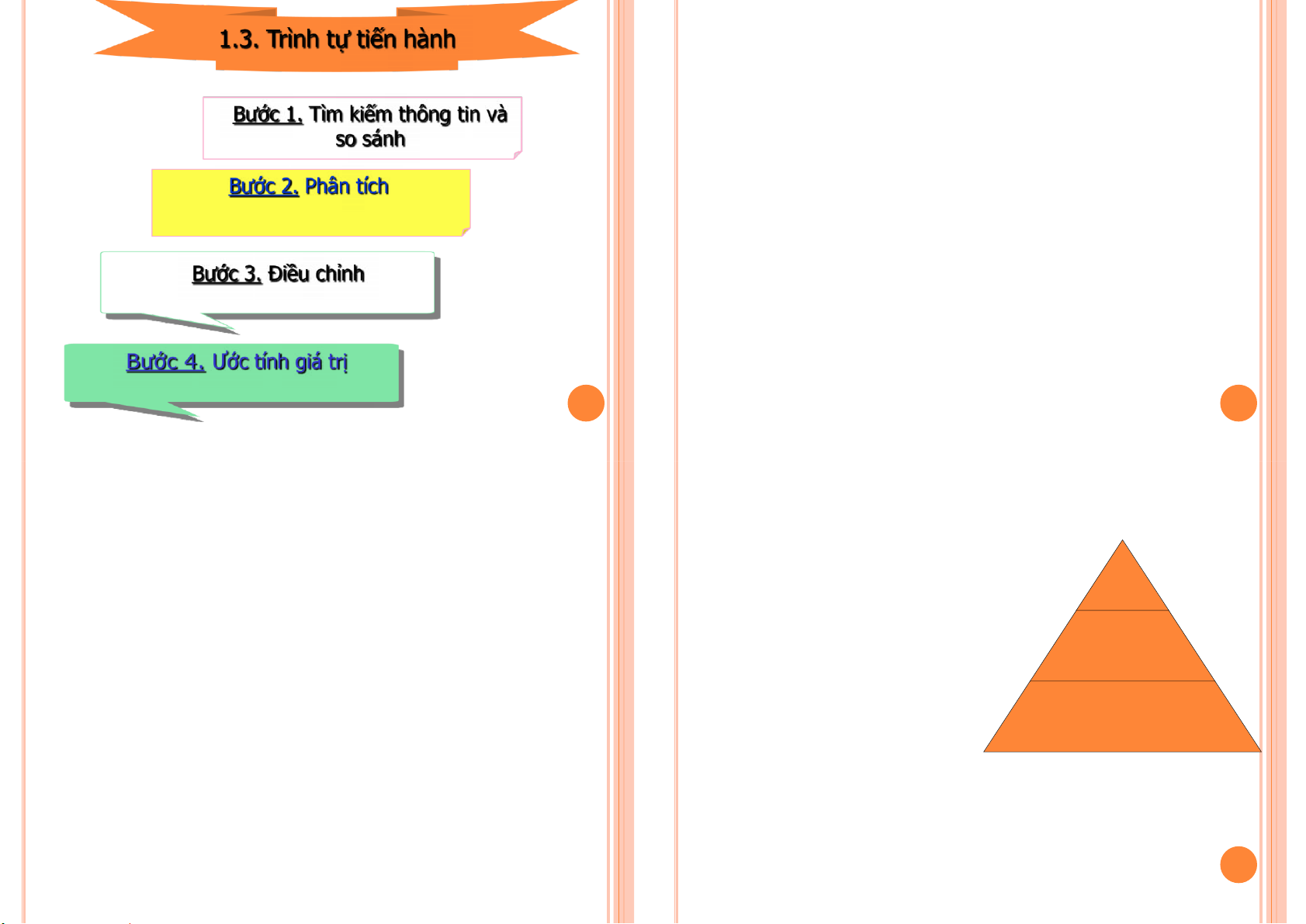

IV. QUY TRÌNH THẨM ĐỊNH GIÁ

GiẢ SỬ ANH CHỊ ĐƢỢC GIAO THẨM ĐỊNH GIÁ MỘT (Xem tiêu chuẩn 05)

CÂY XĂNG ĐỂ THẾ CHẤP VAY VỐN NGÂN HÀNG,

ANH CHỊ LỰA CHỌN CÁCH TiẾP CẬN THẨM ĐỊNH 1. Xác ịnh tổng quát

NÀO LÀ THÍCH HỢP NHẤT, VÌ SAO? CHO BiẾT 3

2. Lên kế hoạch thẩm ịnh giá

YẾU TỐ CẦN THẨM ĐỊNH ĐỂ PHỤC VỤ MỤC ĐÍCH THẾ CHẤP?

3. Thu thập tài liệu và khảo sát hiện trƣờng 1. XÁC ĐỊNH TỔNG QUÁT 4. Phân tích thông tin Nhận diện tài sản

5. Ƣớc tính giá trị bất ộng sản

Nhận diện “Quyền tài sản” ƣợc thẩm ịnh

6. Báo cáo và chứng thƣ thẩm ịnh giá Mục ích thẩm ịnh giá

Lựa chọn cơ sở giá trị thẩm ịnh giá

Thiết lập thời hạn có hiệu lực

Những iều kiện ràng buộc Nguồn dữ liệu lOMoARcPSD| 36782889 Câu hỏi úng, sai:

- Việc lựa chọn c sở giá trị thị trường hoặc giá trị phi thị trườ

- Giá trị của tài sản phụ thuộc vào ặc iểm

ng khi thẩm ịnh giá tài sản là phụ thuộc vào ặc iểm

tài sản, không phụ thuộc vào mục ích

thị trường của tài sản và mục ích thẩm ịnh giá, không thẩm ịnh giá?

phụ thuộc vào ặc iểm pháp lý, ặc iểm kinh tế - kỹ thuật của tài sản?

2. LÊN KẾ HOẠCH THẨM ĐỊNH GIÁ 5. ƢỚC TÍNH GIÁ TRỊ Biểu ồ Kế hoạch Kế hoạch Lập Phư ng Phư ng Phân công Thu thập Khảo sát Đề cƣơng pháp Pháp Công việc Thời gian Tài liệu Thực tế Báo cáo So Chi phí Làm việc sánh -Vị trí Phân tích ặc Phân tích -Diện tích iểm pháp lý -Đặc iểm hình học Phân tích sự sử dụng – kinh tế - kỹ 4. PHÂN TÍCH THÔNG -Hƣớng ất thị trƣờng cao nhất và -Khung cảnh xung quanh - thuật TIN Tình trạng pháp lý tốt nhất

- Thông tin về iều kiện tự nhiên-MT -

-Hiện trạng CTXD trên ất

Thông tin về kinh tế-xã hội -Quy hoạch nhà nƣớc

- Thông tin về quản lý Nhà nƣớc, PL -Cơ sở hạ tầng

- Thông tin về thị trƣờng bất ộng sản

-Mức ộ ô nhiễm môi trƣờng -Các lợi ích kinh tế

-Mục ích sử dụng hiện tại lOMoARcPSD| 36782889

3. THU THẬP TÀI LIỆU VÀ KHẢO SÁT HIỆN TRƢỜNG DỮ LIỆU THỊ DỮ LIỆU TS DỮ LIỆU TS TRƢỜNG THẨM ĐỊNH SO SÁNH

Phư ng Phư ng Phư ng Pháp Pháp Pháp Thặng

Dòng tiền Vốn hóa dư Chiết thu nhập khấu 6. BÁO CÁO VÀ CHỨNG THƢ

BÁO CÁO KẾT QUẢ THẨM ĐỊNH GIÁ THẨM ĐỊNH GIÁ

Là văn bản do thẩm ịnh viên lập ể nêu rõ ý kiến

chính thức của mình về mức giá của tài sản ƣợc

khách hàng yêu cầu thẩm ịnh

CHỨNG THƢ THẨM ĐỊNH GIÁ

NỘI DUNG CỦA CHỨNG THƢ ĐỊNH GIÁ

Là văn bản do doanh nghiệp, tổ chức ịnh giá lập nhằm thông

Bất ộng sản ƣợc ịnh giá

báo cho khách hàng hoặc bên thứ ba về những nội dung cơ bản

Vị trí, quy mô của bất ộng sản

liên quan ến kết quả ịnh giá bất ộng sản

Tính chất và thực trạng của bất ộng sản lOMoARcPSD| 36782889

Tình trạng pháp lý của bất ộng sản

Giả sử anh/chị ƣợc giao nhiệm vụ thẩm ịnh một căn

Các hạn chế của bất ộng sản

nhà biệt thự ở khu ô thị Khang Điền, quận 9. Anh chị

Phƣơng pháp ịnh giá bất ộng sản

hãy liệt kê các yếu tố cần khảo sát ối với bất ộng sản này?

Thời iểm ịnh giá bất ộng sản

Giá của bất ộng sản

V. TOÁN TÀI CHÍNH TRONG THẨM ĐỊNH Các nội dung khác GIÁ 1.

Giá trị thời gian của dòng tiền

1. GIÁ TRỊ THỜI GIAN CỦA DÕNG TIỀN

Ví dụ 1. Có một khoản tiền 10 vtt xuất hiện cuối năm 2.

Hãy quy ổi giá trị của khoản tiền trên về năm 0 và năm 4

a. Giá trị thời gian của một khoản tiền Tổng quát.

nếu lãi suất chiết khấu là 10%/năm?

Một khoản tiền (CF) xuất hiện ở năm n. Với lãi Giải.

suất chiết khấu k, hãy quy ổi khoản tiền trên về năm x? -

Giá trị khoản tiền quy về năm 4 là: Ta có: V -

V4=10*(1+10%)2 = 12,1 vtt - Giá trị khoản tiền x = CF*(1+k)x-n nếu x > n quy về năm 0 là: Vx = CF/(1+k)n-x nếu x < n V 0 = 10/(1+10%)2 = 8,26 vtt 2.

So sánh giá trị dòng tiền và giá trị tài sản

B. GIÁ TRỊ THỜI GIAN CỦA MỘT DÕNG TIỀN

Tổng quát. Giá trị thời gian của dòng tiền là tổng giá trị

thời gian của các khoản tiền tạo nên dòng tiền ó. Ví dụ lOMoARcPSD| 36782889

2. Có một khoản tiền nhƣ sau. Với lãi suất chiết

V0 = 10/1,11 + 30/1,12 + 20/1,13 - Giá trị

khấu 10%, hãy quy ổi giá trị của dòng tiền trên về

của dòng tiền quy về năm 4 là: năm 0 và năm 4

V4 = 10*1,13 + 30*1,12 + 20*1,11 Năm 0 1 2 3 4 Năm 0 1 2 3 4 CF 0 10 30 20 0 CF 0 10 30 20 0 Giải.

- Giá trị của dòng tiền quy về năm 0 là:

C. GIÁ TRỊ THỜI GIAN CỦA MỘT DÕNG TIỀN ĐỀU

Ví dụ 3. Có một dòng tiền ều nhƣ sau

Tổng quát. Một dòng tiền ều (CF) xuất hiện từ năm m ến năm n. Vớ Năm 0 1 2 3 4 5 6

i lãi suất chiết khấu k, hay quy ổi giá trị dòng tiền trên về năm x? CF 10 10

Lãi suất chiết khấu k = 10%. Hãy tính 10 10 Năm V và V 0 … m … n Bƣớc 1. Quy ổi 0 100? CF 0 0 CF CF CF dòng tiền về Giải.

năm m – 1 theo công thức sau: Ta có: V2 = 10*(1-1,1-4):0,1 Vm-1 = CF*[1-(1+k)m-n-1]:k Bƣớ Do ó: V c 2. Quy ổi V

0 = V2/1,12 = [10*(1-1,1-4):0,1] : 1,12 m-1 về năm x - Nếu x > m-1 thì V V x = Vm-1*(1+k)x-m+1

100 = V2*1,198 = [10*(1-1,1-4):0,1]*1,198 Lƣu ý

- Nếu x < m-1 thì Vx = Vm-1/(1+k)m-1-x lOMoARcPSD| 36782889

- Nếu một dòng tiền ều từ năm m ến vĩnh viễn thì ta có:

Ví dụ 4. Có một dòng tiền nhƣ sau. V m-1 = CF/k Năm V 0

1 2 3 4 5 6 7 8

0 = Vm-1/(1+k)m-1 = CF/(k*(1+k)m-1)

- Nếu một dòng tiền tăng ều với tốc ộ g từ năm m ến vĩnh

CF 10 10 10 30 10 10 10 viễn thì

Với k = 10%, hãy tính giá trị của dòng tiền ở thời Vm-1 = CF/(k-g) với k>g iểm ầu năm 4?

V0 = Vm-1/(1+k)m-1 = CF/((k-g)*(1+k)m-1) Giải. Ta có dòng

tài sản mang lại cho một chủ thể. tiền.

Xét một dòng tiền ều (CF) từ năm m ến năm n.

Năm 0 1 2 3 4 5 6 7 8

Xét giá trị tài sản tại thời iểm x với x < n. CF 10

- Trƣờng hợp dòng tiền xuất hiện cuối năm : 10 10 30 10 10 10 Px = CF*[1- (1 + k)x-n] : k CF

- Trƣờng hợp dòng tiền xuất hiện ầu năm : 2. SO SÁNH GIÁ TRỊ

Px = CF + CF*[1- (1 + k)x-n] : k DÕNG TIỀN VÀ GIÁ TRỊ TÀI SẢN

Ví dụ. Một dòng tiền ều từ năm 2 ến năm 6 mỗi a. Giá trị tài sản

năm là 10 vtt. Với k = 10%, hãy tính P 2 ? Định nghĩa. Giá trị Giải. tài sản là những

- Trƣờng hợp dòng tiền xuất hiện cuối năm : lợi ích bằng tiền Năm 0 1 2 3 4 5 6 trong tƣơng lai CF 0 0 10 10 10 10 10 mà tài sản/quyền lOMoARcPSD| 36782889 P2 = 10*(1-

dụ trên, giá trị dòng tiền ở thời iểm cuối năm 2 ? 1,1-4) :0,1 =

- Nếu dòng tiền cuối năm: 31,7 - Năm 0 1 2 3 4 5 6 Trƣờng hợp CF 0 0 10 10 10 10 10 dòng tiền V xuất hiện ầu

2 = [10*(1-1,1-5) :0,1]*1,1 = 41,7 - Nếu năm : dòng tiền ầu năm: Năm Năm 0 1 2 3 4 5 0 1 2 3 4 5 CF CF 0 10 10 10 10 10 0 10 10 10 10 10 P

V2 = [10*(1-1,1-5) :0,1]*1,12 = 45,87 2 = 10 + 10*(1- 1,1-3) :0,1 = 34,87

THẨM ĐỊNH GIÁ BẤT ĐỘNG SẢN

Bài toán. Có dòng tiền nhƣ sau:

**************************************** Năm 0 1 2 3 4 5 6 7 8 9 10 CF 20 20 30 20 20 40 40 30 40 40 k = 10%. Hãy tính:

a. V0 và P0? Xét trƣờng hợp dòng tiền ầu năm

b. V5 và P5? Xét trƣờng hợp dòng tiền cuối năm

c. V10 và P10? Xét trƣờng hợp dòng tiền cuối năm

Biên soạn: TS. Lê Thanh Ngọc b. So sánh giá trị dòng tiền và giá trị tài sản Lấy lại ví lOMoARcPSD| 36782889

THẨM ĐỊNH GIÁ BẤT ĐỘNG SẢN

THẨM ĐỊNH GIÁ BẤT ĐỘNG SẢN Mục tiêu:

Hiểu • Cácến giáyếu trị tố bất ảnh ộng hƣởng sản I II CácIII Các Tổng quan yếu tố phƣơng bất ộng ảnh hƣởng

pháp sản giá trị BĐS thẩm ịnh lOMoARcPSD| 36782889

Vận dụng • Cácịnh phƣơnggiá bất ộng pháp sản thẩm giá BĐS

=>Tài sản nào sau ây thuộc bất ộng sản? a) Cát xây c) Máy b m nước dựng d)

Hệ thống máy lạnh b)

Quyền sử dụng ất c)

Sắt thép xây dựng d)

Vườn cây lâu năm

=>Tài sản nào sau ây không thuộc bất ộng sản? a) Quạt trần gắn trên tường b)

Hệ thống cầu thang máy lOMoARcPSD| 36782889

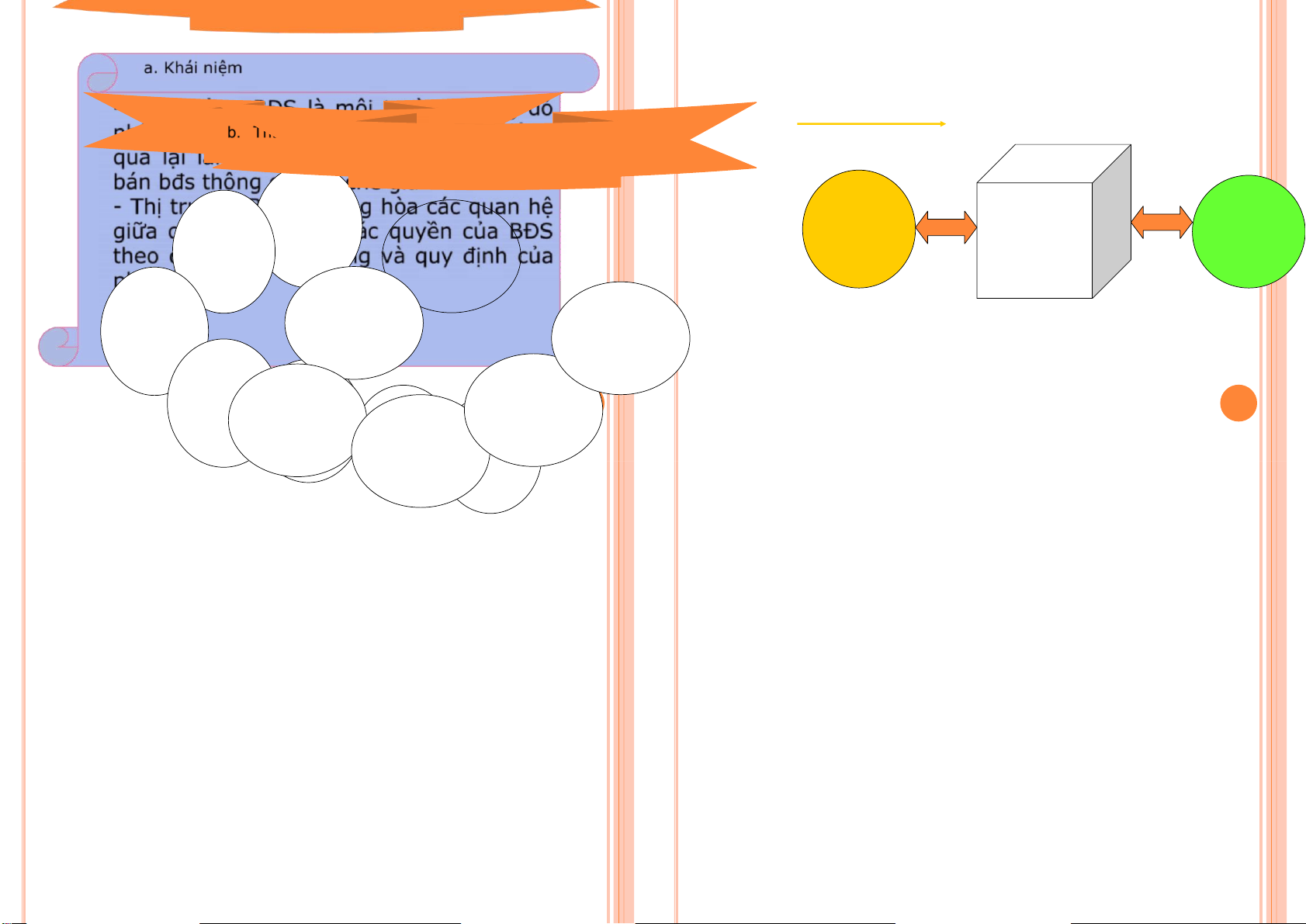

2. Thị trƣờng bất ộng sản a. Khái niệm lOMoARcPSD| 36782889 Môi trƣờng

b. Thuộc tính của bất ộng sản

b. Đặc iểm của thị trƣờng BĐS Tính Tính Tác ộng Người Không có Người bất lẫn nhau không ịa iểm ộ mua thông qua bán ng ồng mua bán cơ chế giá nhất nhất ịnh Tính Mang Liên hệ C tính chất

. CÁC LOẠI GIAO DỊCH TRÊN THỊ khan mật thiết ịa phương với thị TRƢỜNG BĐS hiếm trƣờng vốn Tính Cạ Ả nh nh tra Khó nh

Thị trƣờng mua bán bất ộng sản bền Tính không thâm nhập vững hƣở ng Cung Đa th ị trƣờng

Thị trƣờng giao dịch các bất ộng sản hoàn hảo Thanh lẫn nhau ả ứ kho ph ảnn ng ch ức cho thuê th ấ chậm p năng

Thị trƣờng giao dịch các bất ộng sản

dùng làm tài sản thế chấp

- Thị trường BĐS là môi trường trong ó những người mua

và người bán tác ộng qua lại lẫn nhau, ể thực hiện việc

Thị trƣờng giao dịch các bất ộng sản

mua bán b s thông qua cơ chế giá

dùng ể góp vốn liên doanh

- Thị trường BĐS là tổng hòa các quan hệ giữa cung và

cầu về các quyền của BĐS theo quy luật thị trường

và quy ịnh của pháp luật

THỊ TRƢỜNG BẤT ĐỘNG SẢN

D. CÁC CẤP ĐỘ PHÁT TRIỂN CỦA THỊ TRƢỜNG BĐS lOMoARcPSD| 36782889 Sơ khởi Tập trung hóa Tiền tệ hóa Tài chính hóa lOMoARcPSD| 36782889

E. CHU KỲ GIAO ĐỘNG CỦA THỊ TRƢỜNG BĐS Boom -Giai oạn 1993- Bloom 1999 -Giai oạn Gloom 2000-2006 -Giai oạn 2006-2015 -Giai oạn 2016-nay Doom

F. CUNG VÀ CẦU BẤT ĐỘNG SẢN Các yếu tố ảnh hƣởng ến cung BĐS:

Các yếu tố ảnh hƣởng ến cầu BĐS:

Sự phát triển kinh tế

Thu nhập ( ặc biệt do phát triển kinh tế)

Chính sách của nhà nƣớc

Tốc ộ tăng dân số ( ặc biệt do ô thị hóa)

Hoạt ộng của các nhà cung ứng và môi giới BĐS

Các chính sách của nhà nƣớc

Chi phí và công nghệ xây dựng

Kỳ vọng của ngƣời mua

Kỳ vọng của doanh nghiệp BĐS

Các yếu tố khác: kết hôn và ly dị, thay ổi việc làm, tốc ộ công nghiệp hóa, …

II. CÁC YẾU TỐ ẢNH HƢỞNG ĐẾN GIÁ TRỊ TÀI SẢN 1. Đặc iểm pháp lý lOMoARcPSD| 36782889 2. Điều kiện tài chính

dân cƣ hiện hữu, phù hợp với quy hoạch, 3.

Việc sử dụng hiện tại

không có tranh chấp, không lấn chiếm, sử 4. Đặc iểm kinh tế

dụng từ năm 1990. Lô ất này không có giấy 5. Đặc iểm hình học

tờ theo quy ịnh tại khoản 1 iều 100 luật ất 6. Vị trí

ai. Cho biết diện tích ất ở trong hạn mức tại 7.

Chi phí bỏ ra sau khi mua

khu này là 200m2, giá ất do nhà nƣớc quy 8.

Điều kiện thị trường ị

nh là 4 triệu ồng/m2, hệ số K = 2. Tính tiền 9. Quy hoạch

sử dụng ất phải nộp khi hợp thức hóa quyền sử dụng ất. 1. ĐẶC ĐIỂM PHÁP LÝ

(Xem: Luật ất ai; Nghị ịnh 43, 44, 45)

Ví dụ 2. Một lô ất trống diện tích 350 m2 chƣa

có giấy chứng nhận quyền sử dụng ất, nằm Trƣớc 15/10/93 Trƣớc 1/7/2004

Tiền sử dụng ất phải nộp

DT trong DT ngoài DT trong DT ngoài

trong khu dân cƣ hiện hữu, phù hợp với quy HM HM HM HM

hoạch, không có tranh chấp, không lấn

I. Có giấy tờ theo khoản 1-100 Luật ất ai 0% 0% 0% 0%

chiếm, sử dụng từ năm 1995. Lô ất này

không có giấy tờ theo quy ịnh tại khoản 1 iều

II. Không có giấy tờ theo khoản 1-100 Luật

ất ai (có nhà ở trên ất)

100 luật ất ai. Cho biết diện tích ất ở trong 2.1. Đấ

hạn mức tại khu này là 200m2, giá ất do nhà

t không lấn chiếm 0% 50% 50% 100% 2.2. Đấ nƣớ t lấn chiếm 50% 100% 100% 100%

c quy ịnh là 4 triệu ồng/m2, hệ số K = 2.

Diện tích ất trong hạn mức thì áp dụng giá ất NN quy ịnh

Tính tiền sử dụng ất phải nộp khi hợp thức

Diện tích ất ngoài hạn mức thì áp dụng giá ất NN quyết ịnh

hóa quyền sử dụng ất.

Giá ất nhà nước quyết ịnh = giá ất nhà nước quy ịnh*k

Ví dụ 1. Một lô ất trống diện tích 300 m2 chƣa có

giấy chứng nhận quyền sử dụng ất, nằm trong khu lOMoARcPSD| 36782889

Ví dụ 3. Một lô ất trống diện tích 400 m2 chƣa có

năm với lãi suất 8%/năm, iều kiện thanh toán theo

giấy chứng nhận quyền sử dụng ất, nằm trong

tháng. Lãi suất thị trƣờng là 10%/năm.

khu dân cƣ hiện hữu, phù hợp với quy hoạch,

Tính giá bán thanh toán ngay một lần?

không có tranh chấp, ất lấn chiếm, sử dụng từ

Ví dụ 2. Một tài sản vừa giao dịch nhƣ sau: bên mua trả

năm 1994. Lô ất này không có giấy tờ theo quy

ngay 5 tỷ ồng khi ký hợp ồng, 5 tỷ ồng còn lại bên bán

ịnh tại khoản 1 iều 100 luật ất ai. Cho biết diện

cho trả chậm trong thời gian 2 năm với lãi suất

12%/năm, iều kiện thanh toán theo tháng. Lãi suất thị

tích ất ở trong hạn mức tại khu vực này là

trƣờng năm 1 là 8%/năm, năm thứ hai là 10%/năm. Tính

250m2, giá ất do nhà nƣớc quy ịnh là 3 triệu

giá bán thanh toán ngay một lần?

ồng/m2, hệ số K = 2. Tính tiền sử dụng ất phải

nộp khi hợp thức hóa quyền sử dụng ất.

3. Việc sử dụng hiện tại

Ví dụ 1: Bất ộng sản ang cho thuê thời hạn là 10 2. Điều kiện tài chính

năm, giá thuê trả một lần là 10 tỷ ồng. Sau khi

Ví dụ 1: Thẩm ịnh viên tìm ƣợc một tài sản so sánh vừa

kết thúc hợp ồng, tiền cho thuê năm ầu là 1,2 tỷ

giao dịch theo iều kiện: bên mua trả trƣớc 2 tỷ ồng, 3

và sau ó hàng năm tăng vớ

tỷ ồng còn lại bên bán cho trả chậm trong thời gian 5 i tốc ộ 3%, hãy tính

Po biết tỷ suất chiết khấu k = 10%? (tiền thuê nhà trả ầu năm) 4. Đặc iểm kinh tế

thuê ròng là 96 triệu ồng/năm, còn 3 năm nữa - Chi phí vận hành

hết hạn hợp ồng. Giá thuê ròng trên thị trƣờng - Chất lƣợng quản lý

là 120 triệu ồng/năm. Tỷ suất chiết khấu là 8%. - Tiền thuê nhà

Tính giá trị cửa hàng? (tiền thuê trả ầu năm)

- Thời hạn và iều khoản cho thuê

Ví dụ 2: Tài sản thẩm ịnh là

một cửa hàng hiện ang có

hợp ồng cho thuê với giá

Có hai tài sản ang cho thuê. lOMoARcPSD| 36782889

Giá trị của mỗi tài sản là bao

Thời hạn thuê còn 6 năm 5 năm nhiêu? lại Thông số Tài sản 1 Tài sản 2

Giá thuê sau khi Tăng 10% và sau ó Tăng 5% và sau ó ổn

kết thúc hợp ồng ổn ịnh không tăng ịnh không tăng Giá thuê 240 triệu/năm 300 triệu/năm

Tỷ suất chiết khấu 10%/năm 12%/năm

Phƣơng thức trả 3 năm trả một lần Mỗi năm trả một vào ầu kỳ lần vào cuối kỳ

5. Đặc iểm hình học của lô ất

Lô ất B và C giá bao nhiêu? C2 B2 30 m 40 m 100m2 C D A B1 E ? C1 A B 10 tr/m2 9.5tr /m2 11 tr/m2 10 tr/ m2 20 m 5 m 4 m 4 m Đƣờng

- Lô ất E, A, B có diện tích bằng nhau

- Lô ất C, D có diện tích bằng nhau - Lô ất E giá bao nhiều? lOMoARcPSD| 36782889 6. VỊ TRÍ

Lô ất A và B giá bao nhiêu? Lô C Lô A B DT 105m 2 DT 35m 2 10 TR/M2 (10,5 x10) (3 ,5x10) Đƣờng rộng 12m A B Giá thuê: Giá thuê: Bãi rác 60 tr/năm 50 tr/năm

- Lô ất A vừa bán với giá 1 tỷ - Tỷ suất vốn hóa

10%/năm - Lô ất B giá bao nhiêu?

Lô ất A, B và C hƣớng gì?

7. Chi phí bỏ ra sau khi mua

- Chi phí sửa chữa những hƣ hỏng lOMoARcPSD| 36782889 9. Quy hoạch

Ví dụ. Thẩm ịnh giá một BĐS có các thông tin: A

- Sát mặt tiền ƣờng, chiều rộng = 4m, chiều dài = 20m,

diện tích xây dựng = 80m2, gồm 1 trệt 5 tầng, diện tích các tầng nhƣ nhau;

- Hợp pháp về chủ quyền, sử dụng ổn ịnh từ năm 1980;

- Giá ất chuyển nhƣợng tại khu vực BĐS TĐG là B 15.000.000 /m2;

- Giá xây dựng mới nhà cấp 3 tại thời iểm TĐG : 2.200.000 /m2;

- Giá ất của chính quyền ịa phƣơng quy ịnh tại khu vực này là : 7.500.000 /m2

- Đơn giá xây dựng mới nhà cấp 3, do chính quyền quy ịnh: 1.800.000 /m2.

8. Điều kiện thị trƣờng

- Chất lƣợng còn lại : 40%;

Ví dụ: Tài sản so sánh là một căn hộ chung cƣ ã ƣợc giao

- Thời iểm TĐG : tháng 8/2006;

dịch với giá 920 triệu ồng. Căn hộ so sánh tƣơng ồng với

- Quy hoạch ƣờng hiện hữu là 6m, Chính quyền công bố

căn hộ thẩm ịnh về mọi yếu tố, ngoại trừ việc nó ã ƣợc

quy hoạch ( năm 2006 ) mở rộng ƣờng thành 16m, mỗi

bán cách ây 3 tháng. Nghiên cứu thị trƣờng cho thấy trong bên mở rộng thêm 5m.

thời gian 3 tháng qua, loại tài sản này trong khu vực ã tăng giá 5%.

Vậy mức giá chỉ dẫn cho tài sản thẩm ịnh là: 920*1,05 = 966 triệu ồng.

- Chi phí dỡ bỏ các bộ phận dƣ thừa

- Chi phí khắc phục ô nhiễm môi trƣờng - Chi

phí hoàn thiện các giấy tờ pháp lý lOMoARcPSD| 36782889 Giải. - Xác ịnh diện tích :

+ Diện tích ất : 4*20 = 80m2

III. CÁC PHƢƠNG PHÁP THẨM ĐỊNH

Xác ịnh diện tích vi phạm lộ giới :+ Diện tích sàn xây dựng : 80*6 = 480m 2 GIÁ BẤT ĐỘNG SẢN -

+ Diện tích ất : 4*5 = 20m2

+ Diện tích sàn xây dựng : 4*5*6 = 120m2 - Xác ịnh giá trị ƣợc bồi thƣờng : + Đất : 20*7,5 = 150tr

+ Sàn XD : 120*1,8*40% = 86,4tr

- Giá trị thị trƣờng của phần dt BDS không vi phạm lộ giới sau QH :

+ Đất : (80 – 20)*15 = 900tr + Sàn XD:360*2,2*40% = 316,8 - Giá 1. Phương pháp so sánh trị BĐS TĐG :

+ Giá ất : 900 + 150 = 1050tr b4

+ Giá sàn XD : 316,8 + 86,4 = 403,2tr b3

+ Giá BĐS : 1050 + 403,2 = 1453,2tr Ước tính b2 giá trị Điều tài sản b1 chỉnh

BƢỚC 1. TÌM KIẾM THÔNG TIN VÀ SO SÁNH Tìm kiếm Phân tích thông tin và so sánh lOMoARcPSD| 36782889 Mô tả TĐG So sánh 1 So sánh 2 So sánh 3 Giá bán Chƣa biết 900 triệu 1320 triệu 800 triệu Diện tích 100m2 100m2 120m2 80m2 Pháp lý Sổ ỏ Chƣa sổ ỏ Sử Sổ ỏ Sổ ỏ dụng từ 1995 không lấn chiếm Vị trí Mặt ngõ 10m Mặt ngõ 10m Mặt ngõ 8m Mặt ngõ 8m

Cơ sở hạ tầng Ngập nƣớc Không ngập Ngập nƣớc Không ngập Hƣớng Tây bắc Đông nam Đông nam Tây bắc

Đơn giá ất của nhà nƣớc tại khu vực này là: 8 triệu ồng/m2. Hạn mức ất ở là 120 m2, k = 1,5 Bƣớc 2. Phân tích A. Phƣơng pháp ịnh lƣợng

VÍ DỤ VỀ PHÂN TÍCH THEO CẶP - Phân tích theo cặp lOMoARcPSD| 36782889 - Phân tích thống kê Đặc iểm BĐS TĐG SS1 SS2 SS3 - Phân tích xu hƣớng

B. Phƣơng pháp ịnh tính

- Phân tích so sánh tƣơng quan Vị trí

Chung cƣ 1 Chung cƣ 1 Chung cƣ 2 Chung cƣ 2 - Phân tích xếp hạng Diện tích 60 m2 100 m2 62 m2 105 m2 Giá bán, ? 7 10 9 triệu /m2 lOMoARcPSD| 36782889

VÍ DỤ VỀ PHÂN TÍCH THEO CẶP

Ví dụ về phân tích theo cặp Lô ât TĐG

=> TA CÓ TỶ LỆ SO SÁNH: BĐS TĐG 100 m 2 BĐS BĐS TĐG 2 BĐS SS2

------------- = ------------- 5 m Lô ất BĐS SS1 BĐS SS3 SS1 TA CÓ TỶ LỆ: 250 BĐS TĐG BĐS

------------- = -------- - ----

BĐS BĐS Lô ất Lô ất SS2 SS3 100 m 2 250 m 2 BĐS 1 BĐS 3 10 m

BĐS SS 1 CÙNG TẦNG BĐS SS 3

VÍ DỤ PHÂN TÍCH THỐNG KÊ

VÍ DỤ PHÂN TÍCH SO SÁNH TƢƠNG QUAN:

Tƣơng quan giữa diện tích và ơn giá bình quân STT Diện tích X Giá bán Đơn giá Y (ha) (tỷ ồng) (tỷ ồng/ha) 1 15 22,5 1,50 2 17 24,14 1,42 3 20 26,20 1,31 4 25 28,75 1,15 5 27 29,16 1,08 lOMoARcPSD| 36782889 6 30 30,00 1,00

CÓ 3 TÀI SẢN SO SÁNH LÀ BA NGÔI BIỆT THỰ MỚI ĐƢỢC BÁN

ĐỀU CÓ CÙNG ĐẶC ĐIỂM VỚI TÀI SẢN TĐG.

TUY NHIÊN, GIỮA TÀI SẢN TĐG VÀ CÁC SS CÓ SỰ

KHÁC BIỆT ĐÔI CHÖT VỀ VỊ TRÍ, VÀ DO ĐÓ GIÁ BÁN CÓ SỰ CHÊNH LỆCH

Tài sản so sánh Giá bán (tỷ ồng) Đặc iểm vị trí so với TĐG SS1 5,18 Tốt hơn SS2 5,10 Kém hơn Y = 1,989 – 0,033X SS3 5,12 Kém hơn chút

a. Nguyên tắc iều chỉnh

- Nguyên tắc 1: Lấy BĐS TĐG làm chuẩn, nếu có một BƢỚC 3. ĐIỀU CHỈNH

nhân tố làm cho BĐS SS tốt hơn BĐS TĐG thì ta iều

chỉnh giá của b s so sánh giảm xuống. Ngƣợc lại, ta

Nguyên tắc iều chỉnh iều chỉnh giá bán tăng

Tỷ lệ tăng giảm và tỷ lệ iều chỉnh

- Nguyên tắc 2: Trình tự iều chỉnh

Hình thức iều chỉnh

Điều chỉnh số tiền tuyệt ối trƣớc Bảng iều chỉnh

=> Các yếu tố liên quan iều kiện giao dịch

=> Các yếu tố thuộc ặc iểm pháp lý Điều chỉnh tỷ lệ % sau

=> Các yếu tố thuộc ặc iểm kỹ thuật lOMoARcPSD| 36782889

- Nguyên tắc 3: Khi iều chỉnh theo tỷ lệ %, phải chiết trừ

giá nhà ra khỏi giá bất ộng sản rồi mới tiến hành iều

chỉnh trên giá lô ất trống.

Câu hỏi 1. Bất ộng sản thẩm ịnh giá là lô ất trống

hƣớng công viên. Bất ộng sản so sánh là lô

B TỶ LỆ TĂNG GIẢM VÀ TỶ LỆ ĐIỀU CHỈNH

ất trống hƣớng ra ƣờng. Lô ất hƣớng công viên giá

Nếu giá 1m2 của SS = TĐG*(1+x) (1)

cao hơn hƣớng ra ƣờng 10%. Tìm tỷ lệ iều chỉnh?

Thì x gọi là tỷ lệ tăng/giảm

Câu hỏi 2. Bất ộng sản thẩm ịnh giá là lô ất trống

Nếu giá 1m2 của TĐG = SS*(1+y) (2)

vuông vức. Bất ộng sản so sánh là lô ất trống tóp

Thì y gọi là tỷ lệ iều chỉnh

hậu. Lô ất tóp hậu giá giảm so với vuông vức 15%. Cách tìm y thông qua x Tìm tỷ lệ iều chỉnh?

Từ (1) => TĐG = SS*(1/(1+x)

Câu hỏi 3. Bất ộng sản thẩm ịnh giá là lô ất trống = SS*[1 + {1/(1+x) - 1}]

hƣớng ông nam. Bất ộng sản so sánh là lô ất trống Vậy y = 1/(1+x) - 1

hƣớng tây bắc. Lô ất hƣớng ông

ƢỚC TÍNH GIÁ TRỊ BẤT ĐỘNG SẢN THẨM

nam cao hơn tây nam 10%, hƣớng tây nam cao hơn

ĐỊNH GIÁ KHI CÓ NHIỀU TỶ LỆ ĐIỀU CHỈNH

tây bắc 10%. Tìm tỷ lệ iều chỉnh?

Cách 1. Phƣơng pháp iều chỉnh gộp

Gọi y1 là tỷ lệ iều chỉnh của yếu tố 1

Ví dụ: Bất ộng sản thẩm ịnh là 1 lô ất trống vuông vức có diện

tích 100 m2, hƣớng tây bắc. Bất ộng sản so sánh là lô ất tóp

y2 là tỷ lệ iều chỉnh của yếu tố 2 yn

hậu có diện tích 100 m2, hƣớng ông nam, vừa ƣợc bán với giá

là tỷ lệ iều chỉnh của yếu tố n Ta có:

1 tỷ. Các các yếu tố khác tƣơng tự BĐS TĐG.

y = ∑yi y gọi là tổng iều chỉnh Khi ó:

Cho biết: lô ất hƣớng ông nam giá cao hơn tây bắc 10%; lô ất PTĐ = Pss*(1+y)

tóp hậu giá thấp hơn vuông vức 15% Thẩm ịnh

- Giá bán 1m2 ất của bất ộng sản so sánh là: lOMoARcPSD| 36782889 1.000 tr/100m2 = 10 tr/m2

=> Giá sau iều chỉnh 2 là: P2 = P1*(1+y2) yn là tỷ lệ

- Tiến hành iều chỉnh yếu tố hƣớng và hình dạng:

iều chỉnh của yếu tố n

+ Xét yếu tố hƣớng, do BĐS SS hƣớng ĐN nên

giá cao hơn BĐS TĐG 10%, do vậy ta iều chỉnh

Giá sau iều chỉnh n là: Pn = Pn-1*(1+yn)

giảm. Tỷ lệ iều chỉnh giảm do hƣớng là:

Lưu ý: Pss là giá tài sản so sánh sau iều chỉnh tuyệt ối

1/(100% + 10%) – 100% = - 9,1%

+ Xét yếu hình dạng, do BĐS SS tóp hậu nên

Lấy lại ví dụ trƣớc

giá thấp hơn BĐS TĐG 15%, do vậy ta iều chỉnh tăng. Tỷ Thẩm ịnh

lệ iều chỉnh tăng do hình dạng là:

- Giá bán 1m2 ất của bất ộng sản so sánh là:

1/(100% - 15%) – 100% = 17,6% 1.000 tr/100m2 = 10 tr/m2

+ Tổng iều chỉnh 2 yếu tố là: - 9,1% + 17,6% =

- Tiến hành iều chỉnh yếu tố hƣớng và hình dạng: 8,5%

+ Xét yếu tố hƣớng, do BĐS SS hƣớng ĐN nên giá cao hơn

Vậy giá 1m2 ất BĐS TĐG = 10 * (1 + 8,5%) =

BĐS TĐG 10%, do vậy ta iều chỉnh giảm. Tỷ lệ iều chỉnh giảm 10,85 triệu ồng Ƣ

do hƣớng là: 1/(100% + 10%) – 100% = - 9,1%

ỚC TÍNH GIÁ TRỊ BẤT ĐỘNG SẢN THẨM

Giá 1m2 sau iều chỉnh là: P1 = 10*(1-9,1%) = 9,1 triệu

ĐỊNH GIÁ KHI CÓ NHIỀU TỶ LỆ ĐIỀU CHỈNH

+ Xét yếu hình dạng, do BĐS SS tóp hậu nên giá thấp hơn

Cách 2. Phƣơng pháp iều chỉnh liên

BĐS TĐG 15%, do vậy ta iều chỉnh tăng. Tỷ lệ iều chỉnh tăng hoàn

do hình dạng là: 1/(100% - 15%) – 100% = 17,6%

Gọi y1 là tỷ lệ iều chỉnh của yếu tố 1

Giá 1m2 sau iều chỉnh là: P2 = 9,1*(1+17,6%) = 10,7 triệu

=> Giá sau iều chỉnh 1 là: P 1 =

Pss*(1+y1) Gọi y2 là tỷ lệ iều chỉnh của yếu tố 2

C. HÌNH THỨC ĐIỀU CHỈNH

Điều chỉnh theo tỷ lệ phần trăm ĐIỀU CHỈNH THEO SỐ TIỀN TUYỆT ĐỐI

Điều chỉnh theo số tiền tuyệt ối Ví dụ: lOMoARcPSD| 36782889

BĐS cần TĐG có diện tích 200

Điều chỉnh bằng tỷ lệ phần trăm:

m2, ã có sổ ỏ. BĐS so sánh có Cách khác:

diện tích 200m2, chƣa có sổ ỏ, Ta có: TĐG/SS1 = SS2/SS3

sử dụng từ năm 1994, không lấn

= TĐG = SS1*(SS2/SS3) = SS1[1 + (SS2/SS3 – 1)]

chiếm, không tranh chấp, phù

hợp với quy hoạch, không có các

Rõ ràng SS2/SS3 – 1 chính là tỷ lệ iều chỉnh Thay

loại giấy tờ theo quy ịnh tại khoản số vào:

1 iều 100 luật ất ai, vừa bán với TĐG = 12*(14/15) = 11,2 tr

giá 2000 triệu ồng. Giá ất của nhà

Điều chỉnh bằng tỷ lệ phần trăm:

nƣớc là 2 triệu ồng, hạn mức sử Phân tích: dụng ất ở

- BĐS SS2 và SS3 chỉ khác nhau về diện tích: DT 150m2, k = 1,5

của SS3 nhỏ bằng một nửa SS2 nên giá 1m2 của

Điều chỉnh theo tỷ lệ phần trăm SS3 tăng so với SS2: (15 – 14)/14 = 7,14%

- BĐS TĐ và SS1 khác nhau về diện tích: TĐG

DT SS1 nhỏ bằng một nửa TĐG nên giá bán SS1 Ss1 200m2 ???

cũng tăng 7,14% so với TĐG (sử dụng thông tin 100m2 12 tr/m2 từ SS2 và SS3). 5 m Điều chỉnh

- Tỷ lệ giảm giá của TĐG so với SS1 là:

1/(1 + 7,14%) – 1 = - 0,067 - Ss2 Giá bán 1m2 của TĐG là: Ss3 210m2 14 tr/m2 105m2 15 tr/m2 12*(1-0,067) = 11,2tr/m2 8 m

D. LẬP BẢNG ĐIỀU CHỈNH Yếu tố Thẩm ịnh giá So sánh 1 So sánh 2 lOMoARcPSD| 36782889 Giá bán Giá cơ sở Giá cơ sở Diện tích

II. Điều chỉnh tỷ lệ %

I. Điều chỉnh số tiền tuyệt ối Yếu tố 1

Tỷ lệ tăng, giảm

Điều kiện giao dịch X

Tỷ lệ iều chỉnh 1 Mức iều chỉnh Mức iều chỉnh Y1 = 1/(1+x1) – 1

Giá sau iều chỉnh

Giá sau iều chỉnh M1 = Giá cơ sở*y1

Đặc iểm pháp lý P1 = Giá cơ sở*(1+y1) Mức iều chỉnh Yếu tố 2

Giá sau iều chỉnh

Tỷ lệ tăng, giảm Đặc iểm khác X

Tỷ lệ iều chỉnh 2 Mức iều chỉnh Mức iều chỉnh Y2 =1/(1+x2) – 1

Giá sau iều chỉnh

Giá sau iều chỉnh M2 = Giá cơ sở*y2 P2 = P1*(1+y2)

Giá cơ sở là giá sau iều chỉnh tuyệt ối

III. Tổng hợp kết quả Tổng iều chỉnh Y = Y1 + Y2 +…+ Yn

Mức iều chỉnh = tỷ lệ iều chỉnh*giá cơ sở Tổng iều chỉnh (y)

Mức giá chỉ dẫn

= tổng các tỷ lệ iều chỉnh Mức giá chỉ dẫn: Theo PP liên hoàn P = Pn

Theo phƣơng pháp liên hoàn: P = Pn Theo PP gộp P = Giá cơ sở*(1+y)

Theo phƣơng pháp gộp: P = giá cơ sở*(1+y)

Số lần iều chỉnh

∑số lần iều chỉnh tuyệt ối và tƣơng ối

Số lần /c = số lần /c tuyệt ối + tƣơng ối

Số iều chỉnh tuyệt ối ∑Absolute(Mi)

Số iều chỉnh thuần

Số iều chỉnh tuyệt ối = tổng các giá trị tuyệt ối của các ∑Mi mức iều chỉnh

Số iều chỉnh thuần = tổng các mức iều chỉnh VÍ DỤ TỔNG QUÁT lOMoARcPSD| 36782889 BƢỚC 1: SO SÁNH BƢỚC 2: PHÂN TÍCH Mô tả TĐG So sánh 1 So sánh 2 So sánh 3 Mô tả TĐG So sánh 1

So sánh 2 So sánh 3 Chƣa biết Giá bán Chƣa biết 900 triệu 1320 triệu 800 t Giá bá riệ n u 900 triệu 1320 triệu 800 triệu Diện tích 100m2 100m2 120m2 80m2 Diện tích 100m2 100m2 120m2 80m2 Pháp lý Sổ ỏ N/V tài chính: Sổ ỏ Sổ ỏ Pháp lý Sổ ỏ Chƣa sổ ỏ Sử Sổ ỏ Sổ ỏ 100*4*50%=200 dụng từ 1995 Vị trí Mặt ngõ 0 Kém hơn Kém hơn không lấn chiếm 10m Giảm 10% Giảm 10% Vị trí Mặt ngõ 10m Mặt ngõ 10m Mặt ngõ 8m Mặt ngõ 8m

Cơ sở hạ Ngập nƣớc Tốt hơn 0 Tốt hơn

Cơ sở hạ tầng Ngập nƣớc Không ngập Ngập nƣớc tầ K ng hông ngập Tăng 15% Tăng 15% Hƣớng Tốt hơn Hƣớng Tây bắc Tốt hơn 0 Tây bắc Đông nam Đông nam Tây bắc Tăng 6% Tăng 6%

Đơn giá ất của nhà nƣớc tại khu vực này là: 4 triệu ồng/

m2. Hạn mức ất ở là 120 m2, k = 1,5 BƢỚC 3: ĐIỀU CHỈNH lOMoARcPSD| 36782889 Mô tả TĐG So sánh 1 So sánh 2 So sánh 3 Mô tả

TĐG So sánh 1 So sánh 2 So sánh 3 Giá bán Chƣa biết 9 11 10 Tổng iều chỉnh -0,19 0,05 -0,02 Pháp lý Sổ ỏ 200 Giá chỉ dẫn

Mức iều chỉnh + 2

Theo PP liên hoàn 9,02 11,53 9,66

Giá bán sau .chỉnh 11 11 10 Theo PP gộp 8,94 11,60 9,81 Vị trí Đƣờng 10m

Số lần iều chỉnh 3 2 2

Tỷ lệ tăng giảm 0,00 -0,10 -0,10

Số .chỉnh tuyệt ối 4,06 1,84 2,42

Tỷ lệ iều chỉnh 0,00 + 0,11 + 0,11 Số .chỉnh thuần -0,06 0,60 -0,19

Mức iều chỉnh 0,00 + 1,22 + 1,11

Giá sau iều chỉnh 11,00 12,22 11,11 Hạ tầng Ngập nƣớc

Tỷ lệ tăng giảm 0,15 0,00 0,15

Tỷ lệ iều chỉnh -0,13 0,00 -0,13

Mức iều chỉnh -1,43 0,00 -1,30

Giá sau iều chỉnh 9,57 12,22 9,66 Hƣớng Tây bắc

Tỷ lệ tăng giảm 0,06 0,06 0,00

Tỷ lệ iều chỉnh -0,06 -0,06 0,00

Mức iều chỉnh -0,62 -0,62 0,00

Giá sau iều chỉnh 9,02 11,53 9,66 lOMoARcPSD| 36782889 Tổng iều chỉnh -0,19 0,05 -0,02

BƢỚC 4: ƢỚC TÍNH GIÁ TRỊ 1M2 ĐẤT

BƢỚC 4: ƢỚC TÍNH GIÁ TRỊ BẤT ĐỘNG SẢN

Gọi A là mức giá ƣớc tính của tài sản thẩm ịnh Cách 1. Giá trị ƣớc tính của BĐS cần thẩm ịnh là: Cách 1. Lấy bình quân giá chỉ

dẫn của 3 BĐS SS 100*10,1 = 101 triệu ồng

=> P = 10,1 triệu ồng/m2

Cách 2. Giá trị ƣớc tính của BĐS cần thẩm ịnh là:

Cách 2. Cho trọng số từng BĐS SS và tính giá bình quân 100*10,2 = 102 triệu ồng Giả sử trọng

số cho 3 bất ộng sản là 30 – 30 – 40 => P = 10,2

Cách 3. Giá trị ƣớc tính của BĐS cần thẩm ịnh là: 100*11,5 = 115 triệu ồng

Cách 3. Chọn mức giá chỉ dẫn của BĐS SS có tính tƣơng ồng cao nhất

với BĐS TĐ theo thứ tự ƣu tiên:

1) Số lần iều chỉnh thấp nhất, lOMoARcPSD| 36782889

2) Số iều chỉnh tuyệt ối thấp nhất,

3) Số iều chỉnh thuần thấp nhất => P = 11,5 BÀI TẬP NHÓM BÀI TẬP NHÓM HƢỚNGBẮC HƢỚNGBẮC TĐG TĐG 100m2 100m 2 Đƣờng 5m Đƣờng 5m SS1 SS1 200m2 SS3 200m2 15 tr/m2 200m2 15 tr/m2 SS2 t 18 r/m2 100m2 20 tr/m2 Đƣờng 8m Đƣờng 8m

Cho biết : SS2

Cho biết : SS3 -

Hƣớng ĐN giá cao hơn TB 5% 100m2 -

Hƣớng ĐN giá cao hơn TB 5% 200m 2 -

Căn góc giá cao hơn không căn góc 10% 20t r/m -

Căn góc giá cao hơn không căn góc 10 % t 17 r/m

Đọc thêm. Thẩm ịnh giá bất ộng sản sau:

gạch granite, chất lƣợng còn lại 80%, giá bán ƣợc 180 lƣợng

BĐS cần TDG có DT ất 100 m2 nằm ở hẻm rộng 6m, diện tích

vàng, giá vàng tại thời iểm giao dịch 16.600.000 /lƣợng. -

sàn xây dựng 120 m2, nhà 2 tầng, kết cấu bê tông cốt thép,

BĐS 2 : DT ất 260 m2 nằm ở hẻm rộng 10 m, DT sàn XD 200

tƣờng gạch, mái ngói, nền lát gạch ceramic, chất lƣợng còn

m2 , nhà 2 tầng, kết cấu khung sàn bê tông cốt thép, mái bê lại 80%.

tông lát ngói, tƣờng gạch, nền lát gạch granite, trang trí nội

Qua thu thập thông tin cùng khu vực này có 3 BĐS giao dịch

thất khá, chất lƣợng còn lại 80% và có phần sân vƣờn, bề

thành trong vòng 3 tháng so với ngày thẩm ịnh giá nhƣ sau : -

bơi, gara ô tô, trị giá 330 triệu ồng, giá bán ƣợc 460 lƣợng

BĐS 1 : DT ất 100 m2 , nằm ở hẻm rộng 10 m, DT sàn XD

vàng, giá vàng tại thời iểm giao dịch 16.500.000 /lƣợng.

120 m2, nhà 2 tầng, kết cấu bê tông cốt thép, mái ngói, nền lát lOMoARcPSD| 36782889

- BĐS 3: DT ất 270 m2 nằm ở hẻm rộng 6m, diện

Giá vàng thời iểm TĐG : 16.400.000 /lƣợng.

tích sàn xây dựng 200 m2, nhà 2 tầng, khung sàn

Đơn giá xây dựng mới nhà có kết cấu tƣơng tự :

bêtông cốt thép, tƣờng gạch, nền lát gạch ceramic,

BĐS thẩm ịnh giá : 3,200,000 /m2.

mái ngói, chất lƣợng còn lại 75%, giá bán ƣợc 350 lƣợ BĐS 1 : 3,500,000 /m2,

ng vàng, giá vàng tại thời iểm giao dịch 16.400.000 /lƣợng. BĐS 2 : 3,400,000 /m2, BĐS 3 Biết rằng : : 3,600,000 /m2 . Thẩm ịnh:

- So sánh quan hệ tỷ lệ:

Bƣớc 1: thẩm ịnh giá ất BDS TDG: SS3/SS2 = 1,1743/1,5655 = 75%

- BDS SS1: - Giá trị lô ất BDS TDG:

+ Giá trị nhà: 120*3,5*80% = 336 tr

+ Quy ra vàng: 336/16,6 = 20,24 lƣợng = 1,5976*75%*100 = 119,82 lƣợng + Giá trị ất:180 – 20,24 = 159,76 lƣợng Bƣớc 2:

Thẩm ịnh giá công trình xây dựng: + Đơn giá 1m2 ất: 159,76/100 = 1,5976 lƣợng - Giá trị nhà: 120*3,2*80% = 307,2tr - BDS SS2: lOMoARcPSD| 36782889

+ Giá trị nhà: 200*3,4*80% = 544 triệu - Quy ra vàng: 307,2/16,4 = 18,73 lƣợng + Phần gara ôto: 330 tr Bƣớc 3: Ƣớc tính giá trị BDS TDG:

=> Tổng cộng: 874 triệu

= 119,82 + 18,73 = 138,55 lƣợng

+ Quy ra vàng:874/16,5 = 52,97 lƣợng

+ Giá trị ất: 460 – 52,97 = 407,03 lƣợng

+ Đơn giá 1m2 ất: 407,03/260 = 1,5655 lƣợng - BDS SS3:

+ Giá trị nhà: 200*3,6*75% = 540 tr

+ Quy ra vàng:540/16,4 = 32,93 lƣợng

+ Giá trị ất: 350 – 32,93 = 317,07 lƣợng

+ Đơn giá 1m2 ất: 317,07/270 = 1,1743 lƣợng lOMoARcPSD| 36782889

BƢỚC 2. ƢỚC TÍNH CHI PHÍ XÂY DỰNG MỚI A.

CHI PHÍ TÁI TẠO VÀ CHI PHÍ THAY THẾ

B. CÁC PHƢƠNG PHÁP ƢỚC TÍNH CHI PHÍ

Chi phí tái tạo là chi phí ƣớc tính theo giá vật tƣ, nhân

công hiện hành tại thời iểm thẩm ịnh giá ể xây

Phƣơng pháp so sánh ơn vị dựng một tòa

nhà hoàn toàn tƣơng tự, hoặc gần

Phƣơng pháp phân chia thành phần tƣơng tự với tòa

nhà cần thẩm ịnh giá, sử dụng cùng

Phƣơng pháp khảo sát số lƣợng loại vật liệu, thiết kế

kiến trúc, tiêu chuẩn xây dựng, tay

Phƣơng pháp chỉ số giá xây dựng nghề công nhân, bao

gồm cả những iểm ã lỗi thời, lạc hậu nhƣ tài sản thẩm ịnh lOMoARcPSD| 36782889

Chi phí thay thế là chi phí ƣớc tính theo giá vật tƣ,

nhân công hiện hành tại thời iểm thẩm ịnh giá ể xây

dựng một tòa nhà có công năng công dụng tƣơng lOMoARcPSD| 36782889

A. Chi phí trực tiếp NVL Nhân Máy thi Tổng công công Móng Tường Sàn Trần

B. Chi phí quản lý công trƣờng

C. Chi phí quản lý doanh nghiệp D. Lãi vay lOMoARcPSD| 36782889

tự với tòa nhà cần thẩm ịnh giá, sử dụng vật liệu hiện

E. Lãi cho doanh nghiệp

ại, theo các tiêu chuẩn thiết kế, kiến trúc hiện hành F. Thuế

Giá trị công trình

PHƢƠNG PHÁP SO SÁNH ĐƠN VỊ

Giá trị của công trình xây dựng ƣợc ƣớc tính bằng cách so

sánh những công trình kiến trúc tƣơng tự với công trình cần

thẩm ịnh. Chi phí tính trên ơn vị diện tích ƣợc rút ra từ những

công trình tƣơng tự về chất lƣợng, về thiết kế sau khi ã iều

chỉnh theo sự khác biệt về iều kiện thị trƣờng, ặc iểm vật lý

nhƣ chênh lệch về diện tích, số tầng.

GTCT = Đơn giá 1m2 sàn*Tổng diện tích sàn

Lưu ý: Đ n giá xây dựng có thể ược cung cấp bởi các công ty tư

vấn xây dựng, hoặc tham khảo tài liệu “Suất vốn ầu tư xây

dựng c bản” do Bộ Xây dựng ban hành hàng năm

Phƣơng pháp phân chia thành phần

PHƢƠNG PHÁP KHẢO SÁT SỐ LƢỢNG

tƣờng gạch, 1m3 bê tông, 1m2 lát

sàn gạch từ khâu chuẩn bị ến khâu

Định mức dự toán xây dựng cơ bản là ịnh mức kinh tế

kết thúc công tác xây lắp.

kỹ thuật xác ịnh mức hao phí cần thiết về vật liệu, lao ộ

Theo phƣơng pháp này chi phí xây

ng và máy thi công ể hoàn thành một ơn vị khối lƣợ

dựng công trình ƣợc tính toán căn

ng công tác xây lắp tƣơng ối hoàn chỉnh nhƣ 1m3 lOMoARcPSD| 36782889

cứ vào ơn giá chi tiết hiện hành của vật liệu và lao ộng, a. Các loại hao mòn

khối lƣợng công tác của công trình và ịnh mức dự toán

b. Các khái niệm về tuổi ời

xây dựng cơ bản ể tổng hợp tổng dự toán xây lắp và

c. Các phƣơng pháp ƣớc tính hao mòn

sau ó là tổng dự toán công trình

BƢỚC 3. ƢỚC TÍNH HAO MÕN

A. CÁC LOẠI HAO MÕN

- Hao mòn là không thể sửa chữa ƣợc nếu chi phí

ể sửa chữa các khiếm khuyết vƣợt quá lợi ích

Hao mòn vật lý: là quá trình gặm mòn dần công trình tăng thêm cho tài sản

hàng ngày, từ bộ phận nhỏ ến toàn bộ công trình do

các tác nhân: thời tiết, khí hậu, ộ ẩm của không khí

Hao mòn chức năng: là sự không tƣơng thích của bất

ộng sản so với các tiêu chuẩn hiện hành. Nguyên nhân

là do lỗi thiết kế, sự lỗi thời của các kết cấu, do thiếu hoặc thừa bộ phận

Hao mòn kinh tế: là sự giảm giá trị công trình do tác

nhân bên ngoài tài sản gây ra. Ví dụ tiếng ồn, sự ô

nhiểm, việc sử dụng ất không phù hợp; Các tác nhân

kinh tế nhƣ quy hoạch, lãi suất, mất cân bằng cung cầu, suy thoái kinh tế.

Lƣu ý: hao mòn vật lý và hm chức năng ƣợc chia thành

có thể sửa chữa ƣợc và không thể sửa chữa ƣợc.

- Hao mòn gọi là sửa chữa ƣợc nếu sự sửa chữa

là có thể về mặt thực tế và hợp lý về mặt kinh tế,

tức là chi phí sửa chữa nhỏ hơn giá trị óng góp

mà sự sửa chữa mang lại. lOMoARcPSD| 36782889

B. CÁC KHÁI NIỆM VỀ TUỔI ĐỜI Xây dựng Sụp ổ

Tuổi ời vật lý: là thời gian tồn tại về mặt vật chất của tài sản Tuổi ời kt còn lại

Tuổi ời thực tế: là thời gian từ lúc công trình hoàn

thành và ƣa vào sử dụng ến thời iểm thẩm ịnh

Tuổi ời kinh tế: là thời gian mà theo ó công trình Cải tạo lại

trên ất óng góp vào giá trị của bất ộng sản

Tuổi ời kinh tế còn lại: là thời gian mà sự tồn tại

của công trình còn có thể óng góp vào giá trị bất ộ Tuổi ời hiệu quả ng sản Tuổi ời thực tế

Tuổi ời hiệu quả: bằng tuổi ời kinh tế trừ i tuổi ời kinh tế còn lại Tuổi ời kinh tế Tuổi ời vật lý

Ví dụ: Một công trình xây dựng hoàn thành và ƣa vào sử

Ƣu iểm: Dễ thực hiện Nhƣợc

dụng cuối năm 2010. Đầu năm 2015, công trình ƣợc iểm:

nâng cấp nên tuổi ời kinh tế còn lại ƣợc kéo dài thêm 5

- Giả ịnh sự giảm giá công trình theo tuyến tính

năm. Công trình này có tuổi ời kinh tế là 40 năm. Thời => không thực tế

iểm thẩm ịnh là ầu năm 2017. Tính tuổi ời hiệu quả của công trình xây dựng?

- Chƣa tính ến hao mòn chức năng và kinh tế

- Sử dụng tuổi ời kinh tế còn lại trong tính toán

C. CÁC PHƢƠNG PHÁP ƢỚC TÍNH HAO MÕN => khó chính xác

(1). Phư ng pháp tuổi ời

(2) phư ng pháp chiết trừ. Tuổi ời hiệu quả

Lựa chọn các bất ộng sản so sánh có ặc iểm cải tạo

%HM = ………………………

tƣơng tự với bất ộng sản cần thẩm ịnh giá trên thị Tuổi ời kinh tế

trƣờng và và áp dụng quá trình chiết trừ ể tìm ra

tổng mức hao mòn, theo các bƣớc sau: lOMoARcPSD| 36782889

Bƣớc 1: Chọn các BĐS trên thị trƣờng ã ƣợc cải tạo

B5. Giá trị hao mòn

có ặc iểm tƣơng ồng về mức ộ hao mòn với bất

B6. Tỷ lệ hao mòn lũy kế

ộng sản cần thẩm ịnh giá; ƣớc tính giá các bất ộng

B7. Tuổi ời hiệu quả sản tƣơng ồng (BĐS SS)

Bƣớc 2: Ƣớc tính giá ất của các BĐS so sánh

B8. Tỷ lệ hao mòn năm

Bƣớc 3: Chiết trừ giá ất ra khỏi giá bán của các bất

B9. Tỷ lệ trung bình

ộng sản so sánh ể tìm ra giá trị ã hao mòn của

B10. Tỷ lệ hao mòn lũy kế của bất ộng sản cần thẩm ịnh: công trình trên ất.

Bƣớc 5: Xác ịnh giá trị hao mòn lũy kế của công trình tại thời iểm

Bƣớc 4: Ƣớc tính chi phí của công trình tƣơng tự,

thẩm ịnh giá (bƣớc 4 - bƣớc 3). mới

Bƣớc 6: Xác ịnh tỷ lệ hao mòn lũy kế (bƣớc 5: bƣớc 4). 100%.

Bƣớc 7: Xác ịnh tuổi ời hiệu quả (năm) của công trình so sánh.

Bƣớc 8: Xác ịnh tỷ lệ giá trị hao mòn hàng năm của công trình (bƣớc 6: bƣớc 7). Thông số

Bất ộng sản cần Bất ộng sả

Bƣớc 9: Xác ịnh tỷ lệ hao mòn bình quân

n A Bất ộng sản B thẩm ịnh

Bƣớc 10: Xác ịnh tỷ lệ hao mòn của công trình cần thẩm ịnh căn Giá bán Chƣa biết 3550 3100

cứ vào các công trình so sánh.

Giá ất ƣớc tính Chƣa biết 2485 2015

Chi phí xây dựng mới Chƣa biết 1775 1750

Tuổi ời hiệu quả 22 20 19 B1. Giá bán B2. Giá ất B3. Giá nhà

B4. Chi phí xây dựng mới lOMoARcPSD| 36782889

(3) Phư ng pháp khảo sát thực

b. Tỷ trọng giá trị 20% 15% 20% 30% tế % HM = ∑KiMi / ∑Ki Trong ó: (a)x(b)

Ki : tỷ trọng giá trị kết cấu chính i trong tổng giá trị công trình %HM =

Mi : là tỷ lệ hao mòn kết cấu chính i T

HẢO LUẬN NHÓM 4-5 NGƢỜI

Có 3 phƣơng pháp chủ yếu ể ƣớc tính hao mòn của

VÍ DỤ. CÔNG TRÌNH XÂY DỰNG CÓ KẾT CẤU NHƢ

công trình xây dựng. Với mỗi phƣơng pháp, anh SAU

chị hãy chỉ ra ít nhất 3 ƣu iểm và 3 nhƣợc iểm?. Móng Tƣờng Cột Trần Tổng

Cho biết với mỗi phƣơng pháp, áp dụng trong a. Tỷ lệ hao mòn trƣờ 20% 25% 25% 20%

ng hợp nào là thích hợp nhất? lOMoARcPSD| 36782889

BƢỚC 2. ƢỚC TÍNH TỔNG DOANH THU PHÁT TRIỂN

Bƣớc 3. Ƣớc tính tổng chi phí phát triển Thông số

Năm 0 Năm 1 Năm.. Năm n Thông số

Năm 0 Năm 1 Năm … Năm n

1. Diện tích khuôn viên

1. Chi phí chuẩn bị dự án

2. Tỷ lệ xây dựng

2. Chi phí chuẩn bị mặt bằng

3. Số tầng xây dựng 3. Thuế ất ai

4. Chi phí xây dựng cơ sở hạ tầng

4. Diện tích sàn xây dựng

5. Chi phí xây dựng cơ bản

5. Tỷ lệ sàn thƣơng phẩm

6. Chi phí thiết bị

6. Tổng diện tích sàn thƣơng phẩm

7. Chi phí quản lý

7. Diện tích bán trong năm

8. Chi phí tài chính 8. Đơn giá bán

9. Chi phí dự phòng 9. Doanh thu

10. Lợi nhuận của nhà ầu tƣ

BƢỚC 4. ƢỚC TÍNH GIÁ TRỊ CÕN LẠI CỦA SỰ PHÁT

- Về giá bán: tầng 2 – 5 giá 10 triệu ồng/m2; tầng 6 – 10 giá 11 triệu ồng/m2 TRIỂN

- Doanh thu và tiến ộ thu:

+ Năm 2: Bán 40% diện tích. Tiến ộ thu: Năm 2 thu 40%, năm 3 thu 40%, V0 = ∑DTpt - ∑CFpt – LN năm 4 thu 20%

Thẩm ịnh một lô ất trống có tiềm năng phát triển thành chung cƣ

+ Năm 3: Bán 40% diện tích. Tiền ộ thu: Năm 3 thu 50%, năm 4 thu 50%

A- Thông tin tổng quát

+ Năm 4: bán nốt phần diện tích còn lại. Thu hết một lần vào năm 4.

- Diện tích khuôn viên: 2000 m2 - Tỷ lệ xây dựng: 40%

Doanh thu và chi phí cho thuê - Số tầng xây dựng: 10 - Doanh thu cho thuê:

- Tầng trệt làm khu thƣơng mại cho thuê, tỷ lệ sàn thƣơng phẩm là 80%

- Các tầng còn lại làm căn hộ ể bán, tỷ lệ sàn thƣơng phẩm là 85%

+ Năm 4 cho thuê 50% diện tích sàn thƣơng mại, giá

B- Thông tin doanh thu

thuê 0,5triệu ồng/m2/tháng

Doanh thu bán căn hộ lOMoARcPSD| 36782889

+ Năm 5 cho thuê 70% diện tích sàn thƣơng mại, giá

1.2 Thu nhập cho thuê khu thƣơng mại

thuê 0,6 triệu ồng/m2/tháng Năm 4 Năm 5 Năm 6 Doanh thu cho thuê

+ Năm 6 trở i cho thuê 80% diện tích sàn thƣơng mại,

giá thuê 0,7 triệu ồng/m2/tháng Chi phí cho thuê

- Chi phí cho thuê: Năm 4 bằng 30% doanh thu cho thuê, Thu nhập cho thuê

các năm còn lại bằng 35% doanh thu cho thuê

Thu nhập chiết khấu về năm 0

1.3 Tổng doanh thu phát triển

Chi phí phát triển

I. Doanh thu phát triển - Năm 1:

1.1 Doanh thu bán dự án

+ Chi phí chuyển mục ích sử dụng ất: nộp 100% trên diện tích khuôn viên Tổng doanh thu

+ Chi phí xây dựng cơ sở hạ tầng: 1 triệu ồng/m2

+ Chi phí xây dựng cơ bản: chi 50% khối lƣơng + Chi

Doanh thu năm 2

phí khác: bằng 50% chi phí xây dựng trong năm - Năm 2:

Doanh thu năm 3

+ Chi phí xây dựng cơ bản: chi 50% khối lƣơng

Doanh thu năm 4

+ Chi phí khác: bằng 50% chi phí xây dựng trong năm

Thông tin bổ sung - Lợi nhuận nhà ầu tƣ: bằng 10% chi phí mua ất và chi Dòng tiền Năm 2 Năm 3 Năm 4

phí xây dựng cơ bản chƣa chiết khấu

Doanh thu năm 2

- Gía ất của nhà nƣớc: 2 triệu ồng/m2

Doanh thu năm 3

- Chi phí xây dựng cơ bản: 4 triệu ồng/m2

Doanh thu năm 4

- Doanh thu và chi phí hạch toán cuối năm

- Tỷ suất chiết khấu: 15%. Tổng cộng

Tổng doanh thu chiết khấu về năm 0

II Chi phí phát triển lOMoARcPSD| 36782889

4.1. CÔNG THỨC TỔNG QUÁT CFi Pn P0 = ∑-------- + ------- (1+k)i (1+k)n Trong ó:

CFi là dòng tiền năm i Pn là giá trị ƣớc tính của

BĐS năm n k là tỷ suất chiết khấu (tỷ suất sinh

lời yêu cầu) i chạy từ 1 ến n Năm 1 Năm 2 Giá ất G

Chi phí chuyển mục ích sử dụng ất G = ???

Chi phí xây dựng cơ sở hạ tầng

TRƢỜNG HỢP DÕNG TIỀN ĐỀU VĨNH VIỄN

Chi phí xây dựng cơ bản P 0 = CF / k Chi phí khác

Tổng chi phí phát triển

Tổng chi phí phát triển chiết khấu về năm 0

III. Ƣớc tính giá ất

Gọi lợi nhuận của nhà ầu tƣ LN lOMoARcPSD| 36782889 TN P0 = CF1 / (k – g) CF CF CF n 1 CF 2 CF n CF t 2 CF 1 0 1 2 n t

Lưu ý: Trong trường hợp này, giá trị tài sản không ổi tại

mọi thời iểm, do ó khấu hao bằng 0 0 1 2 n

Lưu ý: Trong trường hợp này, giá trị tài sản tăng với tốc ộ g

TRƢỜNG HỢP DÕNG TIỀN TĂNG ĐỀU ĐẾN VĨNH VIỄN

TRƢỜNG HỢP DÕNG TIỀN TĂNG ĐỀU VỚI TỐC ĐỘ G1 TRONG N NĂM ĐẦU,

KỂ TỪ NĂM THỨ N+1 ĐẾN VĨNH VIỄN, DÕNG TIỀN TĂNG VỚI TỐC ĐỘ G2

4.2. ƢỚC TÍNH TỶ SUẤT CHIẾT KHẤU CFi Pn CFn+1 (1) k = L*kl + B*kb

P0 = ∑-------- + ----------- Trong ó: Pn = ----------- i n – g2 (2) k = (D/V)*kd + (E/V)*ke (1+k) (1+k) k

Ví dụ: Bất ộng sản có giá trị ất chiếm 65% tổng lOMoARcPSD| 36782889

giá trị bất ộng sản, tỷ suất chiết khấu của công CF

trình là 15%, thu nhập từ ất là 1 tỷ ồng/năm, giá CF n CF CF 2 1

Bảng tính kết quả kinh doanh Items Year 0 Year 1 … Year n 1 Revenue 2 Operating expenses 3 EBITDA 4 Depreciation 5 EBIT 6 Interest 7 EBT lOMoARcPSD| 36782889

trị ất là 8 tỷ ồng. k = 0,65*(1/8) + (1-0,65)*0,15 = 8 Tax 0,13375 9 EAT 10 NCF t 0 1 2 n

4.3. ƢỚC TÍNH DÕNG TIỀN THUẦN

Bảng tính thay ổi vốn lƣu ộng

Ví dụ. Một trạng trại chăn nuôi gà còn thời hạn thuê 5 năm nữa. Hãy thẩm ịnh giá quyền sở dụng của cơ sở này, cho

1 ∆CB_thay ổi tiền mặt

Bảng kết quả kinh doanh biết các thông tin:

2 ∆AI_thay ổi tồn kho

- Doanh thu năm 1 là

Year 0 Year 1 Year 2 Year 3 Year 4 Year 5 Year 6

20.000 triệu ồng và tăng Revenue

3 ∆AR_thay ổi phải thu 20000 22000 24200 26620 10% cho những năm tiếp Operating

4 ∆AP_thay ổi phải tra theo. - Chi phí bằng 10000 11500 13225 15209 Expenses tiền năm 1 là 10.000

5 ∆WC = ∆CB + ∆AI + ∆AR - ∆AP triệu ồng và tăng EBITDA 10000 10500 10975 11411 15% mỗi năm sau ó.

NCF = EBIT(1-t) + D - ∆WC Depreciation 6000 6000 6000 6000

- Chi phí khấu hao từ năm

1 ến năm 4 mỗi năm 6.000 triệu ồng. EBIT

- Khoản phải thu năm 0 là 4000 4500 4975 5411

4.000 triệu ồng, các năm khác bằng 20% doanh thu trong năm.

- Khoản phải trả năm 0 là

5.000 triệu ồng, các năm khác bằng 30% chi phí bằng tiền trong năm Interest 2500 2000 1500 1000

- Tiền mặt tối thiểu năm 0

là 2000 triệu ồng, các năm khác bằng 10% doanh thu trong năm - Tồn kho

năm 0 là 3000 triệu ồng, EBT 1500 2500 3475 4411

các năm khác bằng 20% chi phí bằng tiền trong năm

- Dƣ nợ vay ầu năm 1 là

25.000 triệu ồng, lãi suất vay 10%/năm, nợ gốc trả ều 5 năm. Nợ gốc và lãi trả cuối mỗi năm. Income taxes 300 500 695 882

-Thuế suất thuế thu nhập doanh nghiệp 20% EAT 1200 2000 2780 3529

-Tỷ suất chiết khấu 20%

-Thời gian thanh lý: năm 6. Giá trị thanh lý tài sản 1000 triệu ồng lOMoARcPSD| 36782889

-Tài sản lƣu ộng ròng thu hồi vào năm 6

Bảng tính vốn lƣu ộng CB_tiền mặt 2000 2000 2200 2420 2662 AI_tồn kho 3000 2000 2300 2645 3042 AR_phải thu 4000 4000 4400 4840 5324 AP_phải trả 5000 3000 3450 3968 4563 WC 4000 5000 5450 5938 6465 ∆WC 4000 1000 450 488 528 Liquidation value before tax Liquidation value after tax NCF

5. PHƢƠNG PHÁP VỐN HÓA THU NHẬP 5.1 Công thức lOMoARcPSD| 36782889

5.2 Tỷ suất vốn hóa (R)

5.3 Thu nhập hoạt ộng thuần (NOI) 5.1. CÔNG THỨC

Tỷ suất vốn hóa là gi? Là tỷ suất chuyển hóa thu nhập

một năm về giá trị bất ộng sản. NOI

Tỷ suất sinh lời yêu cầu là gì? Là tỷ suất sinh lời tối thiểu P0 = -------

nhà ầu tƣ yêu cầu phải ạt ƣợc khi ầu tƣ vào bất ộng R sản. Trong ó: P

Tỷ suất chiết khấu là gì?. Là tỷ suất chuyển hóa dòng

0 là giá trị tài sản ở năm 0

NOI = Net operating income = Real

tiền trong tƣơng lai về giá trị hiện tại.

estate revenue – operating expenses R là tỷ

- Trong phƣơng pháp chiết khấu dòng thu nhập, thẩm suất vốn hóa

ịnh viên sử dụng tỷ suất sinh lời yêu cầu

- Trong phƣơng pháp vốn hóa thu nhập, thẩm ịnh viên

Lưu ý: OE không bao gồm: khấu hao, lãi vay, thuế

sử dụng tỷ suất vốn hóa. Tỷ suất vốn hóa có thể bằng, thu nhập

nhỏ hơn, hoặc lớn hơn tỷ suất sinh lời yêu cầu, tuy 5.2. TỶ SUẤT VỐN HÓA

thuộc vào giá trị bất ộng sản trong tƣơng lai hoặc

không thay ổi, hoặc tăng lên, hoặc giảm xuống.

CÁC PHƢƠNG PHÁP XÁC ĐỊNH TỶ SUẤT b. Phƣơng pháp phân tích VỐN HÓA vốn vay – vốn ầu tƣ a. Phƣơng pháp so sánh lOMoARcPSD| 36782889

c. Phƣơng pháp phân tích khả năng thanh toán nợ

Ví dụ 1. Giả sử cần ầu tƣ vào một tài A. PHƢƠNG PHÁP SO SÁNH

sản một khoản trị giá 1.000 triệu ồng. R = NOI/P

Trong ó 66% tổng vốn ầu tƣ là từ vốn B. PHƢƠNG

vay ngân hàng với hệ số vốn hóa tiền Tài sản Thu nhập hoạt ộng Giá giao dịch Tỷ suất vốn PHÁP PHÂN

vay 13%/năm; 34% tổng vốn ầu tƣ là SS thuần (NOI) (P) hóa (R) TÍCH VỐN VAY

từ vốn do nhà ầu tƣ bỏ ra với tỷ suất - VỐN SỞ HỮU

vốn hóa vốn sở hữu là 8%/năm. Tính 1 2,8 tỷ 18,42 0,152 tỷ suất vốn hóa? 2,9 tỷ Lời giải: 2 18,83 0,154

- Tỷ lệ % vốn vay trên tổng vốn 3 3,1 tỷ 19,62 0,158

ầu tƣ: M = 66% - Tỷ lệ % vốn sở

hữu trên tổng vốn ầu tƣ: (1 – M) 4 3,2 tỷ 20,51 0,156

= 34% - Tỷ suất vốn hóa:

Tỷ suất vốn hóa trung bình R = M x Rm + (1-M) x Re 0,155 = 66% x 13% + 34% x 8%

R = M x Rm + (1-M) x Re Trong ó: R: tỷ suất vốn hóa = 11,3%

M: tỷ lệ % vốn vay trên tổng vốn ầu tƣ

(1-M): tỷ lệ % vốn sở hữu trên tổng vốn ầu tƣ

Rm: hệ số vốn hóa tiền vay

Re: tỷ suất vốn hóa vốn sở hữu

Lưu ý: Hệ số vốn hóa tiền vay Rm là tỷ lệ khoản thanh toán nợ hàng năm (bao gồm cả vốn và lãi)

trên vốn vay gốc. Hệ số vốn hóa tiền vay ược tính bằng cách nhân khoản thanh toán mỗi kỳ (bao

gồm cả gốc và lãi) với số kỳ phải thanh toán trong năm và chia cho tổng số tiền vay gốc.

Ví dụ 2. Giả sử cần ầu tƣ vào một tài sản số vốn ầu tƣ là 1.000 tỷ ồng. Trong ó

tổng số vốn ầu tƣ là từ vốn do nhà ầu tƣ bỏ ra với tỷ suất vốn hóa

66% tổng số vốn ầu tƣ là phần vốn ƣợc vay từ ngân hàng với lãi suất 13,5%/năm,

vốn sở hữu là 8%/năm (rút ra từ thị trƣờng, phân tích các tài sản

khoản thanh toán mỗi kỳ ƣợc trả theo tháng và thời gian thanh toán 25 năm; 34%

so sánh). Tính tỷ suất vốn hóa? lOMoARcPSD| 36782889 Lời giải:

(1) Xác ịnh hệ số vốn hóa tiền vay:

(1) Xác ịnh hệ số vốn hóa tiền vay

- Số kỳ phải thanh toán trong 20 năm là: 20 x 12 = 240

- Số kỳ phải thanh toán trong 25 năm là: n = 25 x 12 = 300

- Lãi suất mỗi kỳ là: i = 9%/12 = 0,0075

- Lãi suất mỗi kỳ là: i = (1+13,5%)^(1 /12) - 1 = 0,0106

- Khoản thanh toán mỗi kỳ là: 675

- Khoản thanh toán mỗi kỳ là: = 660 x 0,0106/(1-1,0106 ^(-300)) = 7,305(tỷ ồng)

- Khoản thanh toán nợ hàng năm là: 675*12 = 8098

- Khoản thanh toán nợ hàng năm là: 7,305 x 12 = 87,66 (tỷ ồng)

- Hệ số vốn hóa tiền vay: 8098/75000 = 0,10797

- Hệ số vốn hóa tiền vay là: 87,66/660 x 100% = 13,28%

(2) Xác ịnh tỷ suất vốn hóa

(2) Xác ịnh tỷ suất vốn hóa

R = 0,75 x 0,10797 x 1,2 = 0,09717

- Tỷ lệ % vốn vay trên tổng vốn ầu tƣ: 66%

- Tỷ lệ % vốn sở hữu trên tổng vốn ầu tƣ: 34%

5.3 THU NHẬP HOẠT ĐỘNG THUẦN (NOI)

- Tỷ suất vốn hóa: 66% x 13,28% + 34% x 8% = 11,48% NOI = RR - OE

(Net operating income = Real estate

C. PHƢƠNG PHÁP PHÂN TÍCH KHẢ NĂNG THANH TOÁN NỢ

revenue – operating expenses) RR includes: R = M x R Rental income m x DCR Trong ó:

Parking fees; Service charges;

DCR = NOI/khoản thanh toán nợ hàng năm Vending; Laundry OE includes:

Ví dụ. Xác ịnh tỷ suất vốn hóa của tài sản thẩm ịnh biết rằng tài sản có thu Property management fees

nhập hoạt ộng thuần hàng năm dự kiến là 100.000 triệu ồng, ngân hàng

cho vay 75% trên tổng giá trị tài sản với lãi suất vay hàng năm là 9%, Property taxes

khoản thanh toán mỗi kỳ ƣợc trả theo tháng, thời hạn vay là 20 năm. Repaires; Insurance

Ngân hàng ƣớc tính tỷ lệ khả năng hoàn trả nợ vay (DCR) của nhà ầu tƣ OE do not include: là 1,2. Interest expenses Lời giải: Depreciation Income taxes

Ví dụ1: Thẩm ịnh giá trị của Trung tâm thƣơng mại,

- Chi phí sửa chữa và quản lý là 1.5 tỷ ồng. Thuế cho biết: VAT 0,5 tỷ ồng.

- Thu nhập cho thuê hàng năm là 5 tỷ ồng.

- Suất lợi tức bình quân cho các hoạt ộng kinh

doanh trên ịa bàn (lãi suất vốn hoá) là 10%. lOMoARcPSD| 36782889 Bài giải

- Chi phí sửa chữa, bảo dƣỡng : 3 tỷ ồng/năm - Chi phí

- Thu nhập hoạt ộng thuần hàng năm của tài sản:

quản lý iều hành : 1 tỷ ồng. - Thuế VAT : 10%.

5 – 1,5 – 0,5 = 3 tỷ ồng

- Thuế thu nhập : 28% lợi tức trƣớc thuế.

- Giá trị của tài sản ở thời iểm năm 0:

- Thời hạn cho thuê còn lại : 4 năm. P0 = 3:0,1 = 30 tỷ ồng

- Đơn giá cho thuê mới, dự kiến sẽ tăng 15 %. Ví dụ 2:

- Chi phí tu sửa, bảo dƣỡng tăng : 5 %.

Một bất ộng sản mong ợi có lợi tức (thu nhập hoạt ộng

- Chi phí quản lý iều hành tăng : 10%.

thuần) 100 triệu, 110 triệu, 120 triệu, 130 triệu và 140 triệu

- Tỷ suất các loại thuế không ổi.

ồng lần lƣợt trong 5 năm tới. Giá trị tài sản mong ợi tăng - Lãi suất vốn hóa 12%.

10% sau 5 năm. Hãy tính giá trị tài sản nếu tỷ suất chiết

ĐỌC THÊM. MỐI QUAN HỆ GIỮA K VÀ R

khấu thích hợp là 11%. Giải

Phƣơng pháp vốn hóa thu nhập chỉ ƣợc áp dụng P5 = P0*(1+10%) = 1,1 P0

khi dòng thu nhập ổn ịnh. Do vậy, chúng ta chỉ

P0 = 100/1,11 + 110/1,112 + 120/1,113 + 130/1,114 + xét trƣờng hợp này. 140/1,115 + 1,1*P0/1,115 P0

Khi tài sản giả ịnh ƣợc khai thác vĩnh viễn, và = 1255 triệu ồng

thu nhập hàng năm ổn ịnh thì công thức vốn hóa

thu nhập giống công thức chiết khấu dòng thu

nhập (V0 = CF/R). Do vậy, trong trƣờng hợp

này, tỷ suất vốn hóa chính là tỷ suất sinh lời yêu

Ví dụ 3: Thẩm ịnh giá cửa hàng thƣơng mại khai thác vĩnh cầu.

viễn, có các thông tin về BĐS cần thẩm ịnh giá :

Khi tài sản giả ịnh ƣợc khai thác có thời hạn

- Diện tích sàn xây dựng : 2.000 m2.

trong n năm, và thu nhập hàng năm ổn ịnh thì tỷ

- Diện tích có thể cho thuê / Diện tích sàn xây dựng: 80%.

suất chiết khấu (k) và tỷ suất vốn hóa (R) quan

- Đơn giá cho thuê (bao gồm VAT) : 1.100.000 /m2/tháng. hệ nhƣ thế nào? Cách 1: Ta ký hiệu: lOMoARcPSD| 36782889

- CF là dòng tiền hàng năm R = k + 0,5.k/[(1+k)n - 1]

- V0 là giá trị tài sản ở thời iểm hiện tại

Lưu ý: trong trường hợp CF và V tăng cùng tốc ộ là g - V

thì có sử dụng công thức vốn hóa thu nhập ược

n là giá trị tài sản năm n, và Vn = (1-h).V0

(Trong ó h là tỷ lệ hao mòn lũy kế)

không?, nếu có thì R =? Theo phƣơng pháp DCF: Cách 2: Phân tích CF CF V bao gồm 2 thành tố:

0 = CF*[((1+k)n -1)/k(1+k)n] + (1-h).V0/(1+k)n V0 =

CF*[((1+k)n - 1)/k(1+k)n]*[(1+k)n/((1+k)n – 1 + h)]

- Lợi nhuận sinh ra từ ầu tƣ: k.V0 (1) V

- Khấu hao trích hàng năm D

0 = CF*[(1+k)n - 1]:k[(1+k)n – 1 + h] (1) Theo phƣơng pháp vố

Gọi giá trị tài sản cuối năm n là V n hóa thu nhập:

n, h là tỷ lệ hao mòn lũy kế của tài sản, ta có: V0 = CF/R (2) (i) Vn = (1-h)V0 Từ (1) và (2) ta có: (ii) D*((1+k)n – 1)/k = hV 0

R = k[(1+k)n – 1 + h]:[(1+k)n - 1] = k + h.k/[(1+k)n - 1] => D = k.h.V 0/((1+k)n – 1) (2) Từ (1) và (2) suy ra: R = k + h.k/[(1+k)n - 1]

Xảy ra các trƣờng hợp: CF = k.V 0 + k.h.V0/((1+k)n – 1)

- Giá trị tài sản năm cuối không ổi: V

Do ó: V0 = CF : [k + k.h/((1+k)n – 1)] n = Vo h = 0 thì R = k Vì V0 = CF/R

- Giá trị tài sản năm cuối bằng 0:

Nên R = k + k.h/((1+k)n – 1) Vn = 0 h = 1, khi ó:

THẨM ĐỊNH GIÁ MÁY MÓC THIẾT BỊ R = k + k/[(1+k)n - 1] =

**************************************** k(1+k)n/((1+k)n – 1) R = 1/PVFA(k,n)

- Giá trị tài sản năm cuối tăng 50%: R

= k – 0,5.k/[(1+k)n - 1] - Giá trị

tài sản năm cuối giảm 50%: lOMoARcPSD| 36782889

Biên soạn: TS. Lê Thanh Ngọc

THẨM ĐỊNH GIÁ MÁY MÓC THIẾT BỊ

•Khái niệm và phân loại máy móc thiết Mục tiêu: bị I

THẨM ĐỊNH GIÁ MÁY MÓC THIẾT BỊ Bố cục •Khấu hao và lỗi thời II

•Các phƣơng pháp thẩm ịnh giá III MMTB Hiểu • Phân loại MMTB

Vận dụng • Cáckhấu phƣơng hao pháp tính lOMoARcPSD| 36782889

Vận dụng • Cácịnh phƣơnggiá máy phápmóc thiếtthẩm bị

I. KHÁI NIỆM VÀ PHÂN LOẠI MMTB Theo

tiêu chuẩn thẩm ịnh giá khu Theo

tiêu chuẩn thẩm ịnh giá vực AESAN: quốc tế (IVSC):

Máy móc thiết bị là một tài sản bao Máy

móc thiết bị có thể bao gồm : Khái niệm

gồm dây chuyền sản xuất, máy : những

máy móc thiết bị không cố móc, thiết bị và trong trường hợp ịnh và những ặc biệt có thể cả nhà Khái niệm máy nhỏ hoặc tập bao gồm hợp

các máy riêng lẻ, một máy cụ xưởng . thể

và thực hiện một loại công việc nhất ịnh Phổ Đa dạng biến ? ?

Di dời ? Đặc iểm Thanh khoản? Tuổi thọ? Chất lượng? lOMoARcPSD| 36782889 Bộ Theo tính chất: phận Bộ phận ộng lực truyền dẫn Các bộ phận

- Máy móc thiết bị chuyên Phân loại cơ bản dụng Bộ phận Bộ phận iện chức năng và iều khiển

- Máy móc thiêt bị không chuyên dụng

Trong hạch toán kế toán: Phân loại - Tài sản cố ịnh - Công cụ dụng cụ Nhận dạng vi mô: - Mã số

- Loại mmtb? Mô tả chi tiết - Công suất - Số seri Nhận dạng - Tên nhà sản xuất - Tên nhà cung cấp - Năm sản xuất

- Các chi tiết về thiết bị phụ , phụ tùng và linh kiện

- Hệ thống truyền ộng và các chi tiết - Các ặc iểm khác lOMoARcPSD| 36782889 Theo công năng: - Máy công cụ - Máy xây dựng - Máy ộng lực - Máy hoá chất Phân loại - Máy xếp dỡ - Phương tiện vận tải - Mmtb ngành in - Mmtb ngành y tế

- Mmtb ngành iện, iện tử

- Mmtb phát thanh, truyền hình - …

Nhận dạng vĩ mô:

- Quá trình sử dụng của mmtb

Nhận dạng vĩ mô:

- Công suất lắp ặt và sx thực tế

- Chi phí thay thế một thiết - Chi tiết của sp ầu ra bị hoàn toàn mới Nhận dạng

- Chất lượng thành phẩm Nhận dạng

- Chi phí nhân công trực tiếp - Chế ộ vận hành - Tiêu hao nhiên liệu - - Tình trạng NVL ầu vào Chi phí cố ịnh -

Tình trạng bảo trì, bảo dưỡng - Chi phí sửa chữa

- Tỷ suất doanh thu/giá trị ts

- Công nghệ mmtb mới hay cũ

- Tuổi thọ của mmtb - …..

II. KHẤU HAO VÀ LỖI THỜI 2.4 Lỗi thời 2.1 Nguyên giá 2.1. NGUYÊN GIÁ 2.2 Khái niệm khấu hao

Nguyên giá mmtb là toàn bộ các chi phí thực tế ã chi

2.3 Các phƣơng pháp khấu hao

ra ể có một máy móc cho tới khi ƣa máy móc i vào

hoạt ộng bình thƣờng, bao gồm: lOMoARcPSD| 36782889

- Giá mua thực tế của mmtb - Lãi tiền vay

- Chi phí vận chuyển, bốc dỡ, chi phí lắp

- Thuế và lệ phí trƣớc bạ ặt, chạy thử 2.2. KHÁI NIỆM KHẤU HAO Hao mòn Khái niệm khấu hao: vật chất,

Khấu hao tài sản cố ịnh là việc tính toán và phân bổ Tình trạng chức năng,

một cách có hệ thống nguyên giá của tài sản vào Tuổi ời bảo dưỡng kinh tế

chi phí sản xuất, kinh doanh trong thời gian sử dụng

Nhận dạng niên hạn sửa chữa của tài sản. Khấu hao kinh tế Giá vốn 2.3. C còn lại ÁC PHƢƠNG PHÁP KHẤU HAO hiện tại Tốc ộ ược

a. Phƣơng pháp khấu hao ƣờng thẳng khối lượng thu hồi thời gian

b. Phƣơng pháp khấu hao theo số dƣ sản xuất giảm dần

c. Phƣơng pháp khấu hao theo sản lƣợng

a. Phương pháp khấu hao ường thẳng lOMoARcPSD| 36782889

- Tài sản cố ịnh ược trích Trƣờng hợp khấu hao nhanh áp dụng

- Doanh nghiệp kinh doanh có lãi, hiệu quả ki nh tế cao

Phương pháp khấu hao ường thẳng

Phương pháp khấu hao ường thẳng KH = NG/N sd

- Giá thành sản phẩm ổn ịnh Trong ó: Công thức Ƣ

KH: mức trích k.h trung bình năm u iểm

- Số tiền k.h luỹ kế năm cuối = NG

NG: nguyên giá của tài sản N - sd : thời gian sử dụng

Đơn giản, dễ làm, chính xác lOMoARcPSD| 36782889

Phương pháp khấu hao ường thẳng

Ví du: công ty X mua một máy mới 100%. -

Giá ghi trên hoá ơn ( ã có thuế VAT) là 97 triệu ồng -

Chi phí vận chuyển là 4 tr -

Khả năng thu hồi vốn chậm -

Chi phí lắp ặt, chạy thử là 1 tr Nhƣợc iểm

- Không phản ánh úng hao mòn -

Chiết khấu mua hàng là 2 tr thực tế -

Thời gian sử dụng dự kiến 5 năm -

Chưa tính ến hao mòn vô hình -

Tuổi thọ kỹ thuật của máy là 12 năm - NG = 97 + 4 + 1 – 2 = 100 - KH = 100/5 = 20

Bảng tính số tiền khấu hao hàng năm Năm tỷ lệ k.h Mức k.h Luỹ kế k.h Mỗi năm 1 20% 20 20 2 20% 20 40 3 20% 20 60 4 20% 20 80 5 20% 20 100

T = hệ số/thời gian trích KH lOMoARcPSD| 36782889 Thời gian sử dụng Hệ số Công thức Đến 4 năm 1,5 Trên 4 năm 2,0

Những năm cuối, khi mức khấu hao theo phương pháp

trên bằng hoặc thấp hơn mức khấu hao bình quân giữa

giá trị còn lại và số năm sử dụng còn lại của tài sản thì

kể từ năm ó, mức khấu hao ược tính bằng giá trị còn

lại chia cho số năm còn lại của tài sản

b. Phương pháp khấu hao theo số dư giảm dần KH i = GTCL*T Trong ó: Công thức KH

i : là mức trích khấu hao năm i

GTCL: là giá trị còn lại của mmtb T: là tỷ lệ khấu hao lOMoARcPSD| 36782889 Ưu iểm: - Thu hồi vốn nhanh

- Khắc phục ược hao mòn vô Ƣu nhƣợc iểm hình Nhược iểm:

- Khấu hao luỹ kế năm cuối không bằng NG

Ví dụ: một cái máy trị giá 100 tr, thời gian sử c. Phương pháp khấu hao theo sản lượng dụng 5 năm T = 20%*2 = 40% KHi = Qi*D Tỷ lệ k.h Mức k.h năm Luỹ kế GTCL Trong ó: Năm KHi: mức khấu hao năm i 0 100

Qi: sản lượng sản xuất trong kỳ 1 40% 100*40% = 40 40 60

D: mức trích khấu hao bình quân 1 sản phẩm D = NG/sản

lượng theo công suất thiết kế 2 40% 60*40% = 24 64 36 3 40% 36*40% = 14,4 78,4 21,6 4 21,6/2 = 10,8 - 89,2 10,8 5 21,6/2 = 10,8 - 100 0 Cộng 100 lOMoARcPSD| 36782889 2.4. Lỗi thời D = ∑D i W i /100 Trong ó:

Lỗi thời là nhân tố làm giảm giá D: hao mòn vô hình trị tài sản do: Công thức D i : hao mòn củ a bộ phận i Khái niệm

- Sự xuất hiện các phát minh mới W -

i : tỷ trọng giá trị của bộ phận i

Sự thay ổi thị hiếu của người td -

Tác ộng về mặt luật pháp -

Lỗi thời kỹ thuật: Sự phát 1. Phƣơng pháp so sánh

triển của khoa học công nghệ Các dạng - Lỗi

thời chức năng lỗi thời Sự không tương 1.1 Khái niệm

thích giữa các bộ phận Thiết kế sai 1.2 Phạm vi áp dụng - Lỗi thời kinh tế Chi phí ầu vào tăng 1.3 Trình tự tiến hành

Pháp luật về thuế, môi trường lOMoARcPSD| 36782889

IV. CÁC PHƢƠNG PHÁP TĐG MMTB

1.1 KHÁI NIỆM Phƣơng pháp so sánh là phƣơng

pháp ƣớc tính giá trị thị trƣờng của tài sản dựa

trên cơ sở phân tích mức giá của các tài sản ương pháp so sánh

tƣơng tự dùng ể so sánh với tài sản cần thẩm ịnh Ph