SO SÁNH PT NHỜ THU TRƠN VÀ NHỜ THU KÈM CHỨNG TỪ

SO SÁNH PT NHỜ THU TRƠN VÀ NHỜ THU KÈM CHỨNG TỪ. TÀI LIỆU TỔNG HỢP ĐƯỢC SƯU TẦM. MỜI CÁC BẠN THAM KHẢO

Môn: Nguyên lý kế toán(1111) 167 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.4 K tài liệu

Tác giả:

Preview text:

LẠI TRÀ MY -23050254

SO SÁNH PT NHỜ THU TRƠN VÀ NHỜ THU KÈM CHỨNG TỪ

- Khái niệm

- Nhờ thu trơn (Clean Collection)

Là phương thức thanh toán mà ngân hàng xuất khẩu chỉ gửi hối phiếu (bill of exchange) đến

ngân hàng nhập khẩu để thu tiền hoặc chấp nhận nợ, không kèm bất kỳ chứng từ hàng hóa

nào. Người mua có thể thanh toán hoặc chấp nhận nợ và ngân hàng sẽ chuyển tiền về cho bên

bán.

- Nhờ thu kèm chứng từ (Documentary Collection)

Là phương thức thanh toán mà ngân hàng xuất khẩu gửi hối phiếu kèm theo bộ chứng từ

thương mại (vận đơn, hóa đơn thương mại, packing list, CO... nếu có) đến ngân hàng nhập

khẩu. Ngân hàng giữ chứng từ, chỉ giao chứng từ cho người mua khi họ đã thanh toán hoặc

chấp nhận thanh toán.

- So sánh

*Điểm giống nhau

Cả hai phương thức đều có các đặc điểm chung của phương thức nhờ thu, cụ thể như sau:

- Dựa vào chứng từ để quyết định thanh toán. Trong cả hai phương thức, quyết định thanh toán dựa hoàn toàn vào bộ chứng từ được xuất trình, chứ không dựa trên các điều khoản của hợp đồng mua bán. Điều này giúp giảm thiểu tranh chấp liên quan đến nội dung hợp đồng trong quá trình thanh toán.

- Chỉ thực hiện sau khi giao hàng hoặc hoàn thành nghĩa vụ cung ứng dịch vụ: Phương thức nhờ thu chỉ được triển khai khi bên xuất khẩu đã thực hiện nghĩa vụ giao hàng hoặc cung ứng dịch vụ theo hợp đồng mua bán quốc tế.

*Điểm khác nhau

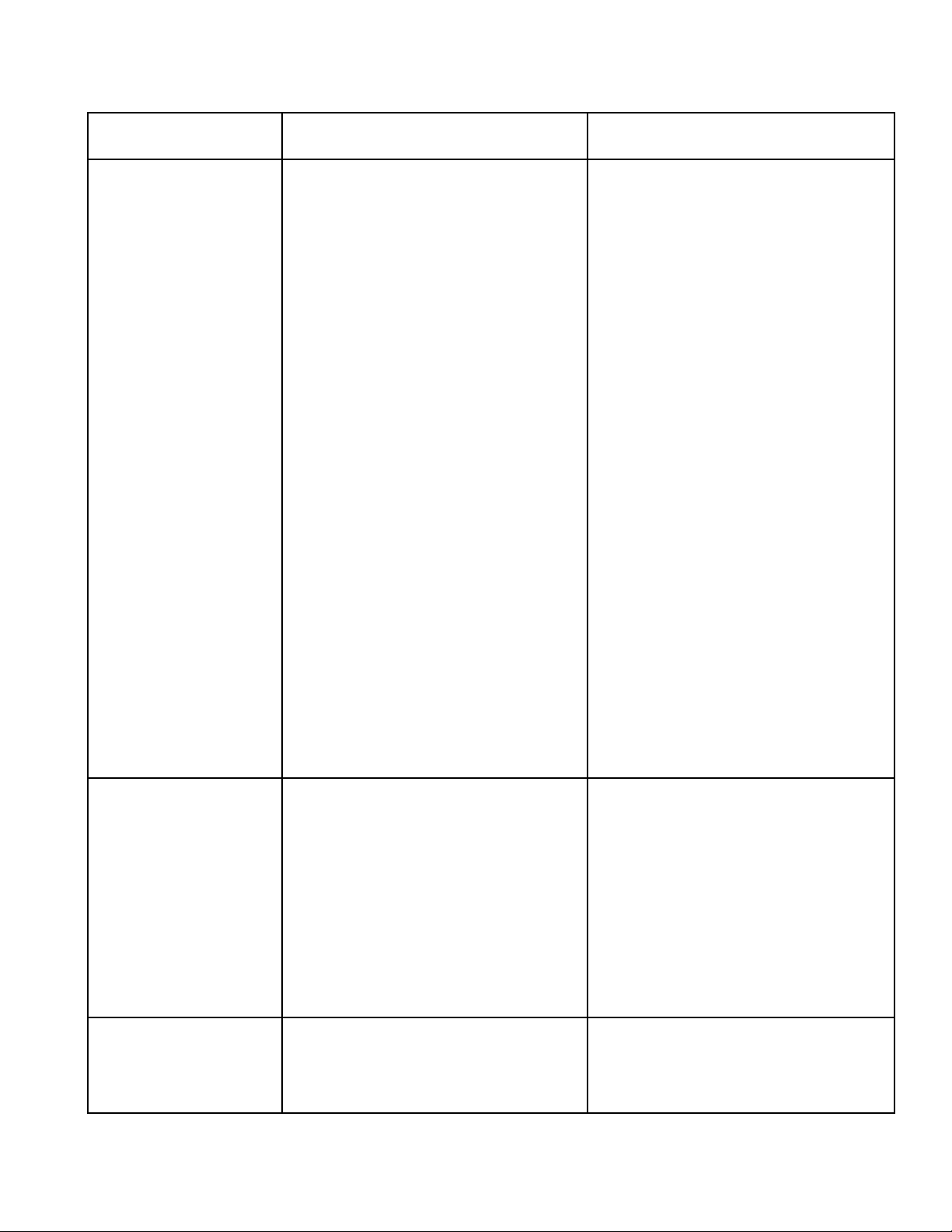

Nhờ thu trơn | Nhờ thu kèm CT | |

|---|---|---|

Bộ chứng từ nhờ thu | Chỉ bao gồm chứng từ tài chính (như hối phiếu hoặc séc), và không kèm theo các chứng từ thương mại | Bao gồm: Chứng từ tài chính kèm chứng từ thương mại (hóa đơn thương mại, vận đơn,…), hoặc chỉ chứng từ thương mại mà không có chứng từ tài chính. |

Quy trình thực hiện | Quy trình thực hiện độc lập giữa việc giao nhận hàng hóa và thanh toán: + Người bán gửi hàng và bộ chứng từ thương mại trực tiếp cho người mua. + Người bán gửi chứng từ tài chính và chỉ thị nhờ thu đến ngân hàng. + Ngân hàng nhờ thu chuyển chỉ thị và chứng từ tài chính đến ngân hàng thu hộ. + Ngân hàng thu hộ yêu cầu người mua thanh toán hoặc chấp nhận thanh toán. + Người mua thanh toán hoặc ký chấp nhận thanh toán. + Ngân hàng thu hộ chuyển tiền hoặc chứng từ tài chính đã chấp nhận về cho ngân hàng nhờ thu và tiếp tục chuyển lại cho người bán. | Quy trình chặt chẽ hơn, liên quan đến việc kiểm soát chứng từ thương mại: + Người bán gửi hàng hóa cho người mua. + Người bán lập bộ chứng từ nhờ thu và gửi ngân hàng nhờ thu. + Ngân hàng nhờ thu gửi chỉ thị nhờ thu và bộ chứng từ đến ngân hàng thu hộ. + Ngân hàng thu hộ xuất trình bộ chứng từ cho người mua khi người mua thanh toán hoặc chấp nhận thanh toán. + Sau khi người mua hoàn tất nghĩa vụ thanh toán, ngân hàng giao bộ chứng từ thương mại để người mua nhận hàng. |

Vai trò của ngân hàng | + Ngân hàng chỉ đóng vai trò thu hộ tiền, không can thiệp vào quá trình giao nhận hàng hóa hoặc kiểm soát chứng từ thương mại. + Điều này khiến ngân hàng không đảm bảo được quyền lợi của người bán nếu xảy ra tranh chấp. | + Ngân hàng không chỉ thực hiện nhiệm vụ thu hộ tiền mà còn đóng vai trò khống chế chứng từ thương mại, đảm bảo rằng người mua chỉ nhận được chứng từ và hàng hóa sau khi đáp ứng các điều kiện thanh toán. |

Mức độ rủi ro | +Người bán chịu rủi ro cao hơn do không có sự kiểm soát trực tiếp từ ngân hàng đối với chứng từ thương mại. +Nếu người mua không thanh toán, người bán khó có biện pháp để thu hồi hàng hóa. | +Rủi ro thấp hơn cho người bán, vì ngân hàng chỉ giao chứng từ cho người mua khi các điều kiện thanh toán được đáp ứng. +Tuy nhiên, người mua có thể không nhận hàng nếu không đồng ý các điều kiện, dẫn đến việc hàng hóa bị giữ lại tại cảng. |

Chi phí | Thấp hơn vì ít chứng từ và thủ tục đơn giản hơn. | Cao hơn do liên quan đến việc xử lý bộ chứng từ thương mại. |

Tài liệu liên quan:

-

Bài tập câu hỏi môn Nguyên lý Kế toán - Bộ môn Lý thuyết Kế toán

1 1 -

KẾ TOÁN NGÂN HÀNG THƯƠNG MẠI - Các Nguyên Tắc và Chứng Từ Kế Toán

1 1 -

Bài Tập Kế Toán Quốc Tế (Môn học KTG030) - Chương 2 & 4

3 2 -

NHẬP MÔN KẾ TOÁN - ÔN TẬP TRẮC NGHIỆM CÁC CHƯƠNG 1 & 2

9 5 -

200 Câu Hỏi Trắc Nghiệm Hệ Thống Thông Tin Kế Toán (Đáp Án Có Sẵn)

21 11