Tác động của chuyển đổi số đến hiệu quả kinh doanh của Ngân hàng thương mại | Học viện Ngân hàng

Trong bối cảnh Cách mạng Công nghiệp 4.0, chuyển đổi số (Digital transformation) đã trở thành xu hướng tất yếu, đặc biệt trong ngành ngân hàng, nhằm nâng cao hiệu quả hoạt động và khả năng cạnh tranh. Tài liệu được sưu tầm gồm 21 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

TÁC ĐỘNG CỦA CHUYỂN ĐỔI ĐẾN HIỆU QUẢ HOẠT ĐỘNG CỦA NGÂN HÀNG

THƯƠNG MẠI NIÊM YẾT TRÊN SÀN CHỨNG KHOÁN VIỆT NAM

Phạm Đức Tuấn - 26A4010222 - K26CLCTCA

Nguyễn Song Hà - 26A4011935 - K26CLCTCA

Trần Thị Minh Thư - 26A4010203 - K26CLCTCA

Hồ Quỳnh Hương - 26A4012398 - K26CLCTCA

Trần Khánh Ngọc - 26A4013258 - K26CLCTCA Tóm tắt

Trong bối cảnh Cách mạng Công nghiệp 4.0, chuyển đổi số (Digital transformation) đã trở

thành xu hướng tất yếu, đặc biệt trong ngành ngân hàng, nhằm nâng cao hiệu quả hoạt động

và khả năng cạnh tranh. Nghiên cứu này phân tích tác động của mức độ sẵn sàng phát triển và

ứng dụng công nghệ thông tin (ICT) đến hiệu quả kinh doanh của các ngân hàng thương mại

Việt Nam giai đoạn 2015-2020. Sử dụng dữ liệu từ 23 ngân hàng thương mại và các báo cáo

ICT Index, nhóm tác giả áp dụng phương pháp hồi quy định lượng (Pooled OLS, FEM, REM)

và phương pháp bình phương tối thiểu tổng quát (GLS) để khắc phục các khuyết tật mô hình.

Kết quả cho thấy, các yếu tố như tỷ lệ cho vay trên tiền gửi (LDR), vốn chủ sở hữu trên tổng

tài sản (ETA), thu nhập phi tín dụng (NFI), tăng trưởng tài sản (GROW), và quy mô ngân

hàng (SIZE) có tác động tích cực đến hiệu quả kinh doanh (đo bằng ROA và ROE). Ngược

lại, chỉ số chi phí trên thu nhập (CIR) và chỉ số ICT có tác động ngược chiều, cho thấy chi phí

đầu tư công nghệ ban đầu có thể làm giảm lợi nhuận ngắn hạn. Tuy nhiên, trong dài hạn,

chuyển đổi số giúp tối ưu hóa quy trình, giảm chi phí vận hành và nâng cao hiệu quả. Nghiên

cứu đề xuất các giải pháp như củng cố khung pháp lý, đầu tư hạ tầng công nghệ, đào tạo nhân

sự, và tăng cường bảo mật để thúc đẩy chuyển đổi số hiệu quả trong ngành ngân hàng Việt

Nam, góp phần phát triển bền vững nền kinh tế số.

Từ khoá: Chỉ số mức độ sẵn sàng phát triển và ứng dụng công nghệ thông tin (ICT), Hiệu

quả kinh doanh, Ngân hàng thương mại, Việt Nam

THE IMPACT OF TRANSFORMATION ON THE OPERATIONAL EFFICIENCY

OF LISTED COMMERCIAL BANKS ON THE VIETNAMESE STOCK EXCHANGE Abstract

In the context of the Fourth Industrial Revolution, digital transformation has become an

inevitable trend, particularly in the banking sector, to enhance operational efficiency and

competitiveness. This study analyzes the impact of the readiness level for information and

communication technology (ICT) development and application on the business performance

of Vietnamese commercial banks during the 2015–2020 period. Using data from 23

commercial banks and ICT Index reports, the authors employ quantitative regression methods 1

(Pooled OLS, FEM, REM) and the Generalized Least Squares (GLS) method to address

model deficiencies. The results indicate that factors such as the loan-to-deposit ratio (LDR),

equity-to-total assets ratio (ETA), non-interest income (NFI), asset growth (GROW), and

bank size (SIZE) positively influence business performance (measured by ROA and ROE).

Conversely, the cost-to-income ratio (CIR) and ICT Index have a negative impact, suggesting

that initial technology investment costs may reduce short-term profitability. However, in the

long run, digital transformation optimizes processes, reduces operating costs, and improves

efficiency. The study proposes solutions such as strengthening the legal framework, investing

in technology infrastructure, training human resources, and enhancing cybersecurity to

promote effective digital transformation in Vietnam’s banking sector, contributing to the

sustainable development of the digital economy.

Keywords: ICT readiness index, Business performance, Commercial banks, Vietnam. 1. Giới thiệu

Trong bối cảnh Cách mạng Công nghiệp 4.0, chuyển đổi số đóng vai trò quan trọng trong

nâng cao hiệu quả hoạt động của doanh nghiệp. Theo nghiên cứu của TS. Cấn Văn Lực và

nhóm chuyên gia (2023) cho thấy chuyển đổi số đang trở thành xu hướng tất yếu toàn cầu,

đặc biệt tăng tốc sau đại dịch COVID-19 khi doanh nghiệp nhận thức rõ hơn về tầm quan

trọng của công nghệ số trong phát triển và sinh tồn. Theo nghiên cứu của Microsoft, tại khu

vực châu Á - Thái Bình Dương, đóng góp của chuyển đổi số vào GDP tăng từ 25% năm 2019 lên 60% năm 2021.

Ở Việt Nam, chuyển đổi số cũng diễn ra vô cùng mạnh mẽ, đặc biệt đối với các ngành: du

lịch, giao thông, tài chính,… Theo PwC, việc chuyển đổi số nhanh chóng của Việt Nam đang

dần định hình lại nền kinh tế của mình, dự kiến nền kinh tế kỹ thuật số năm 2025 của nước ta

sẽ đạt 43 tỷ đô la gần gấp đôi so 21 tỷ đô la với năm 2021. Chính phủ Việt Nam cũng đang nỗ

lực đưa ra những phương án phù hợp với mục tiêu ứng dụng ICT (Information and

Communication Technology) trong chiến lược phát triển chung của đất nước, cũng như trong

tầm nhìn trung và dài hạn.

Theo Lei Xia và cộng sự (2023), nền kinh tế số ứng dụng công nghệ và truyền thông điện

tử để thúc đẩy kinh doanh trực tuyến trong nhiều lĩnh vực, cải thiện trải nghiệm người dùng,

tăng tốc xử lý và giúp tiếp cận sản phẩm, dịch vụ dễ dàng hơn. Song với đó, xu hướng phát

triển của trí tuệ nhân tạo giúp ngân hàng mở rộng dịch vụ nhanh chóng với chi phí thấp hơn

so với phương thức truyền thống. Đầu tư vào công nghệ hiện đại, đặc biệt là ICT, giúp ngân

hàng thương mại tiếp cận khách hàng hiệu quả hơn, giảm chi phí quản lý, nâng cao hiệu suất,

mở rộng thị phần và gia tăng lợi nhuận (Nguyễn Hữu Mạnh & Vương Thị Hương Giang,

2022). Tại Việt Nam, tuỳ thuộc vào quy mô cũng như khả năng tài chính và nguồn lực mà

mỗi ngân hàng sẽ có mức độ chuyển đổi số khác nhau. Các dịch vụ tài chính trực tuyến và các

ứng dụng ngân hàng di động như: VCB Digibank, VietinBank iPay, BIDV SmartBanking,

VPBank Online,... được ra đời cho phép khách hàng có thể sử dụng qua các thiết bị di động 2

và máy tính. Tính đến cuối năm 2024, thanh toán không dùng tiền mặt tại Việt Nam đạt 17 tỷ

giao dịch, với tổng giá trị khoảng 280 triệu tỷ đồng, tăng hơn 120% so với cùng kỳ năm trước

và các giao dịch điện tử này phản ánh sự chuyển đổi mạnh mẽ sang nền tảng thanh toán số

(Đào Lê Kiểu Oanh, and Lê Tấn Phát, 2025). Ngoài ra, vừa qua Thủ tướng Chính phủ đã phê

duyệt nghị định số 749/QĐ-TTg về Chương trình Chuyển đổi số quốc gia đến năm 2025, định

hướng đến năm 2030 và đặc biệt nhấn mạnh chuyển đổi số ngành ngân hàng.

Sự xuất hiện của ICT đã tạo ra những thay đổi quan trọng trong hoạt động của ngành ngân

hàng (Gupta và cộng sự, 2018). Do đó, nghiên cứu này sẽ phân tích tác động của mức độ sẵn

sàng phát triển và ứng dụng CNTT đến hiệu quả hoạt động của các ngân hàng thương mại

Việt Nam giai đoạn từ năm 2015 đến năm 2020. Nhóm nghiên cứu sẽ đưa ra những đánh giá

tổng quan và một số khuyến nghị để các ngân hàng có thể đưa ra chiến lược kinh doanh một

cách hiệu quả, góp phần thúc đẩy sự phát triển của các ngân hàng thương mại Việt Nam.

Bài nghiên cứu của nhóm được bố cục thành năm phần chính: Phần 1, giới thiệu về bối

cảnh, mục tiêu và đối tượng nghiên cứu; phần 2, nhóm tác giả thực hiện tổng quan nghiên

cứu, đưa ra cơ sở lý thuyết và những nghiên cứu trước; phần 3, phương pháp nghiên cứu; và

nhóm nghiên cứu sẽ đưa ra một số kết luận, khuyến nghị thông qua kết quả nghiên cứu thu

được ở phần 4 và phần 5.

2. Tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

2.1.1. Một số khái niệm cơ bản

2.1.1.1. Khái niệm chuyển đổi số

Chuyển đổi số (Digital Transformation) đang trở thành xu hướng tất yếu hiện nay nhưng

tới bây giờ vẫn chưa có một khái niệm nào thống nhất cho thuật ngữ này. Theo Cục tin học

hóa - Bộ Thông tin và Truyền thông (2023), chuyển đổi số là quá trình thay đổi tổng thể và

toàn diện của cá nhân, tổ chức về cách sống, cách làm việc và phương thức sản xuất dựa trên các công nghệ số.

The Enterprisers Project (2023) cho rằng chuyển đổi số là việc tích hợp công nghệ số vào

tất cả các lĩnh vực của doanh nghiệp, thay đổi một cách cơ bản cách thức hoạt động và cung

cấp giá trị cho khách hàng. Đây cũng là một sự thay đổi văn hóa, yêu cầu các tổ chức phải

liên tục thách thức hiện trạng, thử nghiệm và chấp nhận thất bại.

Theo một nghiên cứu trên Whatfix, chuyển đổi số là quá trình sử dụng công nghệ số để

chuyển đổi các quy trình và dịch vụ kinh doanh truyền thống, không phải số hóa, hoặc tạo ra

các quy trình và dịch vụ mới, nhằm đáp ứng nhu cầu thay đổi của thị trường và kỳ vọng của

khách hàng, từ đó hoàn toàn thay đổi cách thức quản lý và vận hành doanh nghiệp, cũng như

cách thức cung cấp giá trị cho khách hàng.

Song với đó, Siebel định nghĩa chuyển đổi số phát sinh từ sự giao thoa của điện toán đám

mây, dữ liệu lớn, IoT và AI, và hiện nay nó rất quan trọng đối với các ngành công nghiệp trên

toàn thị trường. Một số người mô tả nó là sức mạnh của công nghệ số được áp dụng vào mọi

khía cạnh của tổ chức. Ngoài ra, Nguyễn Đình Quyết (2021) đã nhận xét rằng chuyển đổi số 3

trong doanh nghiệp có thể hiểu là quá trình thay đổi mô hình cũ, mô hình truyền thống sang

dạng doanh nghiệp số, dựa trên những ứng dụng công nghệ mới, như: Big data, IoT, điện toán

đám mây,… nhằm thay đổi phương thức điều hành, quy trình làm việc và văn hóa lao động

trong doanh nghiệp. Qua những định nghĩa trên, chúng ta có thể hiểu chuyển đổi số là quá

trình ứng dụng công nghệ số bao gồm: Big data, IoT, điện toán đám mây,… vào tất cả các

khía cạnh của một tổ chức, doanh nghiệp nhằm thay đổi cách thức hoạt động, mô hình kinh

doanh, cách thức quản lý doanh nghiệp, cách thức vận hành doanh nghiệp và mang lại giá trị mới.

2.1.1.2. Khái niệm về hiệu quả kinh doanh

Hiệu quả kinh doanh được cho là tỷ lệ giữa các nguồn lực mà một tổ chức tiêu thụ với khối

lượng sản xuất hàng hóa, dịch vụ và doanh thu. Nói một cách đơn giản hơn, đó là việc đạt

được nhiều đầu ra hơn từ cùng một đầu vào hoặc đạt được cùng một đầu ra với ít nguồn lực

hơn (Impact, 2023). Theo investopedia, hiệu quả kinh doanh lại là là thước đo chủ quan về

mức độ hiệu quả mà một công ty có thể sử dụng tài sản từ phương thức kinh doanh chính và

tạo ra doanh thu. Thuật ngữ này cũng được sử dụng như một thước đo chung về sức khỏe tài

chính tổng thể của một công ty trong một khoảng thời gian nhất định (Will Kenton, 2023).

Hiệu quả kinh doanh hay hiệu quả tài chính của một công ty được phân tích bởi các công thức

và tỷ lệ tài chính cụ thể. Khi so sánh với các số liệu lịch sử và ngành, các chỉ số sẽ cung cấp

cái nhìn sâu sắc về tình trạng và hiệu suất tài chính của công ty. Để đo lường hiệu quả hoạt

động của một công ty, có bảy tỷ lệ quan trọng được sử dụng rộng rãi trong thế giới kinh

doanh để hỗ trợ và đánh giá hiệu quả hoạt động tổng thể của công ty bao gồm: Biên lợi nhuận

gộp; Vốn lưu động ròng; Tỷ số thanh toán nhanh; Số vòng quay hàng tồn kho, Đòn bẩy tài

chính; ROA; ROE (CFI team, 2022). Tuy nhiên, để tìm ra một chỉ số đo lường HQKD tốt

nhất vẫn đang là một vấn đề gây tranh cãi. Trong khi Sumaya và Safitri (2021), Onaolapo và

Kajola (2010) chỉ sử dụng một chỉ số duy nhất để đo lường HQKD lần lượt là ROA và ROE,

nghiên cứu của Panagiotis Liargovas và Konstantinos Skandalis lại sử dụng cả ba tỷ số ROA,

ROE và ROS để đánh giả HQKD của một công ty(Panagiotis Liargovas và Konstantinos Skandalis, 2010).

2.1.2. Các học thuyết về mối quan hệ giữa chuyển đổi số và hiệu quả hoạt động của

ngân hàng thương mại

2.1.2.1. Lý thuyết nguồn lực

Lý thuyết nguồn lực (Resource-Based View) là một lý thuyết trong quản lý chiến lược và

kinh tế học. Trong đó, nguồn lực là tất cả các tài sản, khả năng, và yếu tố có sẵn mà doanh

nghiệp sử dụng để hoạt động và phát triển. Theo Edith Penrose (1959), việc sử dụng và quản

lý nguồn lực có ảnh hưởng tới lợi thế cạnh tranh và sự phát triển của công ty. Để có khả năng

tạo ra lợi thế cạnh tranh bền vững, một nguồn lực cần đáp ứng được những tiêu chí sau, gồm:

Có giá trị, hiếm, khó sao chép và không thể thay thế (Barney, 1991). Trong bối cảnh hiện nay,

chuyển đổi số đóng vai trò quan trọng trong việc tạo ra các nguồn lực mới, giúp doanh nghiệp

nâng cao hiệu quả hoạt động, phát triển bền vững và mở rộng cơ hội tăng trưởng. Việc áp 4

dụng lý thuyết nguồn lực giúp các ngân hàng thương mại đánh giá và tận dụng những nguồn

lực mới một cách tối ưu nhất.

2.1.2.2. Lý thuyết cân bằng động

Năng lực động là một khái niệm quan trọng trong lý thuyết chiến lược doanh nghiệp, mô tả

khả năng của doanh nghiệp trong việc tích hợp, xây dựng và tái cấu trúc nguồn lực và năng

lực của mình để đáp ứng với những thay đổi của môi trường kinh doanh. Teece và các cộng

sự (1997) định nghĩa năng lực động là "khả năng tích hợp, xây dựng và định dạng lại những

tiềm năng bên trong và bên ngoài của doanh nghiệp để đáp ứng với thay đổi của môi trường".

Đây là yếu tố quan trọng giúp các doanh nghiệp duy trì lợi thế cạnh tranh và cải thiện hiệu

quả kinh doanh. Chuyển đổi số không chỉ là việc ứng dụng công nghệ mà còn là quá trình tái

cấu trúc doanh nghiệp, thay đổi cách thức tổ chức và điều hành thông qua công nghệ số. Quá

trình này giúp doanh nghiệp xây dựng và củng cố năng lực động, cho phép họ tái cấu trúc

nguồn lực và quy trình để thích ứng với thay đổi môi trường. Đặc biệt đối với các ngân hàng

thương mại, chuyển đổi số là yếu tố quan trọng không chỉ để tối ưu hóa hoạt động mà còn để

duy trì lợi thế cạnh tranh và nâng cao hiệu quả hoạt động trong một thị trường đầy biến động.

2.1.2.3. Lý thuyết năng lực cốt lõi

Lý thuyết năng lực cốt lõi của Prahalad và Hamel (1990) cho rằng, năng lực cốt lõi là sự

học hỏi tập thể trong doanh nghiệp, đặc biệt là làm thế nào kết hợp các kỹ năng sản xuất khác

nhau và tích hợp nhiều dòng công nghệ với nhau. Năng lực cốt lõi biến tầm nhìn thành năng

lực để phát triển và làm tăng giá trị doanh nghiệp. Chuyển đổi số trên quan điểm của lý thuyết

năng lực cốt lõi cho rằng, doanh nghiệp muốn nâng cao năng lực cốt lõi cần sử dụng hiệu quả

các nguồn lực và chuyển đổi số sẽ giúp doanh nghiệp phát huy các nguồn lực trong công ty từ

đó nâng cao hiệu quả kinh doanh.

2.2. Tổng quan về mối quan hệ giữa chuyển đổi số và hiệu quả hoạt động kinh do

Trong bối cảnh kinh doanh đang phát triển nhanh chóng hiện nay, việc phân tích mối quan

hệ phức tạp giữa chuyển đổi kỹ thuật số và hiệu quả tài chính là tối quan trọng. Các công ty

ngày càng đầu tư vào công nghệ kỹ thuật số để hợp lý hóa hoạt động, nâng cao trải nghiệm

khách hàng và mở ra các nguồn doanh thu mới. Việc hiểu được những sáng kiến kỹ thuật số

này chuyển thành lợi ích tài chính hữu hình như thế nào, chẳng hạn như tăng khả năng sinh

lời, cải thiện hiệu quả và tăng cường thị phần, là rất quan trọng đối với việc ra quyết định

chiến lược. Tuy nhiên, có những bằng chứng trái chiều về việc chuyển đổi số ảnh hưởng đến

hiệu quả hoạt động của các công ty. Nghiên cứu của Yaying Zhou và đồng nghiệp (2023) sử

dụng khung lý thuyết “Quan điểm dựa trên nguồn lực - RBV” để làm sáng tỏ mối quan hệ

giữa chuyển đổi kỹ thuật số và hiệu quả tài chính của các công ty. Kết quả của nghiên cứu cho

thấy rằng số hóa không chỉ giới hạn ở các ứng dụng internet, phần mềm hoặc phần cứng mà

còn là một nguồn lực chiến lược quan trọng trong quá trình chuyển đổi của các công ty, củng

cố lập luận về số hóa như một nguồn lực chiến lược. Mặc dù chi phí đầu tư ban đầu cho

chuyển đổi kỹ thuật số có thể cao, nhưng mối tương quan giữa chuyển đổi số và HQKD là

tích cực. Nghiên cứu của MF.Mubarak và cộng sự (2019) tại Pakistan đã phân tích tác động 5

của công nghệ công nghiệp 4.0 (Big Data, CPS, IoT, khả năng tương tác) đến hiệu suất của

doanh nghiệp vừa và nhỏ (SMEs) tại Pakistan. Kết quả cho thấy các công nghệ này giúp nâng

cao hiệu quả hoạt động, thay đổi mô hình kinh doanh và cần được ứng dụng rộng rãi. Nghiên

cứu đề xuất rằng, chính phủ nên hỗ trợ SMEs tiếp cận công nghệ để giảm chi phí, tăng năng

suất và tạo giá trị gia tăng. Đồng thời, cần đào tạo nguồn nhân lực với kỹ năng phù hợp để

thích ứng với sự chuyển đổi này. Nghiên cứu của Zheng Ye và Yongjia Tong (2022) kết luận

rằng, chuyển đổi số đóng vai trò quan trọng trong việc nâng cao hiệu quả kinh doanh của các

doanh nghiệp ngoại thương, ngay cả khi có sự điều chỉnh các biến kiểm soát và thông số

thống kê. Ngoài ra, chuyển đổi số giúp cải thiện hệ thống kiểm soát nội bộ, đồng thời thúc

đẩy khả năng đổi mới của doanh nghiệp. Những yếu tố này kết hợp lại góp phần đáng kể vào

việc nâng cao hiệu suất hoạt động cốt lõi của doanh nghiệp.

Nhiều nghiên cứu về tác động của ICT đến hiệu quả và lợi nhuận của các doanh nghiệp tại

các nước phát triển đã được thực hiện cho đến nay. Theo McCarthy & cộng sự (2014), các bài

học kinh nghiệm thu được từ các nước lớn như Hoa Kỳ, Châu Âu đã đem đến nhiều bài học

kinh nghiệm cho các quốc gia có nền kinh tế mới nổi khác. Tuy nhiên, không phải công ty

nào cũng thành công nếu thiếu chiến lược xây dựng để tận dụng tối đa mọi cơ hội từ việc đổi

mới và áp dụng công nghệ (Prud’homme, 2015). Nghiên cứu tại nhiều công ty ở các nước

mới nổi cho thấy việc áp dụng ICT đã có tác động tích cực đến hiệu quả hoạt động của họ

(Worldbank, 2021). Trong lĩnh vực ngân hàng, các thay đổi về công nghệ đã và đang diễn ra

nhanh chóng và ảnh hưởng trực tiếp đến các chiến lược phát triển kinh doanh. Trong đó, ICT

đang dần trở thành công cụ quan trong, giúp các ngân hàng sử dụng công nghệ hiện đại và tận

dụng tối đa lợi ích của mạng internet để gia tăng hiệu quả hoạt động của mình. Theo nghiên

cứu của Zhu & Andersen, 2021, việc áp dụng ICT không chỉ giúp mở rộng thị trường mà còn

tạo lợi thế cạnh tranh nhờ tăng cường khả năng tương tác, giảm chi phí giao dịch và cải thiện

kết nối với khách hàng. Đối mặt với áp lực cạnh tranh ngày càng lớn từ những thay đổi trong

môi trường kinh doanh hiện đại, ngân hàng thương mại cần phải dựa vào ICT để đạt được và

duy trì khả năng cạnh tranh, cải thiện năng suất. Tuy nhiên, mặc dù các tổ chức trong các lĩnh

vực khác nhau đang áp dụng rộng rãi ICT, một số báo cáo khảo sát đã phát hiện ra rằng nhiều

doanh nghiệp không tiến bộ trong các giai đoạn của vòng đời kinh doanh (Amankwah- Amoah, 2019).

Theo nghiên cứu của Ky và cộng sự (2019), việc ứng dụng công nghệ ICT và phát triển

các sản phẩm Fintech trong lĩnh vực ngân hàng không chỉ nâng cao lợi nhuận và hiệu suất

hoạt động mà còn cải thiện tương tác với khách hàng, đồng thời mở rộng các phân khúc khách

hàng tiềm năng. Việc tích hợp ICT vào ngân hàng giúp thúc đẩy khả năng chấp nhận rủi ro và

giúp thu hút, giữ chân khách hàng thông qua các dịch vụ chất lượng cao, kịp thời; ngoài ra

còn tối ưu hóa chi phí vận hành và gia tăng lợi nhuận (Wang & cộng sự, 2020). Bên cạnh đó,

nhiều nghiên cứu thực nghiệm đã chỉ ra rằng việc ứng dụng ICT trong lĩnh vực tài chính, đặc

biệt là ngân hàng, có tác động tích cực đến hiệu quả hoạt động và lợi nhuận của các ngân

hàng tại Ấn Độ (Gupta & cộng sự, 2018), Châu Âu (Del Gaudio & cộng sự, 2021) và Hoa Kỳ 6

(Pierri & Timmer, 2022). Tuy nhiên, theo Alt & cộng sự (2018), bên cạnh những lợi ích đáng

kể, việc đầu tư vào ICT cũng đòi hỏi nguồn lực tài chính lớn để đào tạo nhân viên, bảo trì,

nâng cấp hệ thống công nghệ, đồng thời có nguy cơ thất bại, ảnh hưởng đến lợi nhuận ngân

hàng. Tuy nhiên, tại Việt Nam, các nghiên cứu về tác động của chỉ số ICT đối với tỷ suất lợi

nhuận của ngân hàng thương mại còn khá hạn chế. Đặc biệt, chưa có nghiên cứu nào phân

tích sâu về ảnh hưởng của từng chỉ số thành phần trong chỉ số ICT tổng hợp đến lợi nhuận

ngân hàng. Vì vậy, nghiên cứu này nhằm bổ sung vào khoảng trống đó và cung cấp cái nhìn

chi tiết hơn về thị trường ngân hàng Việt Nam.

Nghiên cứu N Van Thuy (2021) về mối quan hệ giữa ICT và kết quả hoạt động của ngân

hàng thương mại kết luận rằng việc đầu tư vào công nghệ thông tin giúp làm thay đổi mô hình

kinh doanh, nâng cao hiệu quả hoạt động, đặc biệt đối với các ngân hàng có tiềm lực tài chính

mạnh. Tuy nhiên, quy mô ngân hàng lớn có thể làm giảm hiệu quả do bộ máy cồng kềnh cản

trở sự phát triển của ngân hàng số. Ngoài ra, tỷ lệ tiền gửi trên cho vay có tác động tiêu cực

đến hiệu quả hoạt động, Điều đó cũng chỉ ra xu hướng phát triển của các ngân hàng thương

mại Việt Nam là các ngân hàng đang có xu hướng chuyển nhanh sang các dịch vụ ngân hàng

bán lẻ, dịch vụ thanh toán dựa trên nền tảng số. Tương tự, nghiên cứu của J Omwenga và

cộng sự đã cho thấy việc sử dụng các chiến lược ICT có tác động tích cực đến hiệu suất của

các ngân hàng thương mại ở Kenya như đã thấy trong trường hợp của Ngân hàng Equity. Bài

nghiên cứu đã chứng minh rằng, có sự giống nhau về tác động tích cực của các chiến lược

ICT đối với lợi nhuận, tiền gửi của khách hàng và hiệu suất chung của các ngân hàng thương mại ở Kenya.

Tuy nhiên, trái lại với những nghiên cứu trên, bài viết của Muhammad và cộng sự (2023)

đã đi đến kết đầu tư vào ICT không cải thiện hiệu suất của ngân hàng thương mại tại Nigeria.

Điều này đúng với thực tế rằng hầu hết các ngân hàng thương mại của Nigeria đang gặp khó

khăn về tài chính kể từ khi hợp nhất. Ngoài ra, lợi nhuận đóng vai trò là yếu tố thúc đẩy hiệu

suất của ngân hàng thương mại tại Nigeria, tuy nhiên, thước đo hiệu suất tốt nhất là lợi nhuận

trên vốn chủ sở hữu và lợi nhuận trên tài sản. Đối với nghiên cứu tại Việt Nam của Trang

Doan Do và cộng sự (2022), kết quả cho thấy chuyển đổi số có tác động tích cực đến hiệu

suất của các ngân hàng thương mại Việt Nam với mức ý nghĩa 1%. Tuy nhiên, quy mô ngân

hàng không có ảnh hưởng đáng kể, nhưng khi kết hợp với chuyển đổi số, quy mô lớn giúp

ngân hàng tận dụng công nghệ hiệu quả hơn. Ngoài ra, nghiên cứu đề xuất các giải pháp cho

ngân hàng và cơ quan quản lý, nhấn mạnh rằng ngân hàng nhỏ gặp khó khăn về tài chính và

nhân lực công nghệ so với ngân hàng lớn. Do đó, họ cần cân đối ngân sách để đầu tư vào

công nghệ và phát triển nhân sự. Bên cạnh đó, nghiên cứu của X Cao và cộng sự (2022) về tác

động của chuyển đổi số đối với tỷ lệ nợ xấu (NPL) của ngân hàng lớn và nhỏ giai đoạn 2011-

2018 đã cho thấy chỉ có chuyển đổi số ảnh hưởng đến tỷ lệ nợ xấu (NPL), trong khi thay đổi

về tổ chức và nhận thức chỉ có tác động gián tiếp.

Mặc dù có nhiều nghiên cứu trước đây đã phân tích tác động của chuyển đổi số đối với

hiệu quả kinh doanh của các doanh nghiệp nhưng chưa có nghiên cứu nào về ảnh hưởng của 7

chuyển đổi số tới các ngân hàng thương mại lớn được niêm yết trên sàn chứng khoán Việt

Nam. Điều này tạo ra một khoảng trống lớn trong tài liệu hiện có, đặc biệt khi đây là nhóm

ngân hàng chịu tác động mạnh mẽ từ sự đổi mới công nghệ. Nhóm tác giả cho rằng nghiên

cứu tác động của chuyển đổi số đối với hiệu quả hoạt động kinh doanh của các ngân hàng

thương mại lớn trên thị trường sẽ không chỉ giúp làm rõ những yếu tố ảnh hưởng đến sự phát

triển của nhóm doanh nghiệp này mà còn cung cấp thông tin giá trị cho các nhà quản lý và

nhà đầu tư trong việc đưa ra các quyết định chiến lược. Do đó, việc nghiên cứu đề tài này

không chỉ mang tính lý thuyết mà còn có ý nghĩa thực tiễn quan trọng trong việc góp phần

thúc đẩy sự phát triển bền vững của các ngân hàng thương mại tại Việt Nam.

3. Mô hình và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Trên cơ sở các yếu tố ảnh hưởng tới hiệu quả kinh doanh của các ngân hàng thương mại đã

được đề xuất ở trên, nhóm tác giả đề xuất mô hình nghiên cứu như sau: Mô hình 1: ROAit = 1 + LDR 2

it + 3CIRit+ + 4ETAit + 5ICTit + 6GROWit + 7 NFIit + 8 SIZEit + ∈it Mô hình 2: ROEit = 1 + LDR 2

it + 3CIRit+ + 4ETAit + 5ICTit + 6GROWit + 7 NFIit + 8 SIZEit + ∈it

Trong đó, để đánh giá hiệu quả kinh doanh của các ngân hàng thương mại, các nhà nghiên

cứu như Berger & DeYoung (2002), Pratomo & Ismail (2006), Awunyo & Badu (2012),

Saeed (2013) đã sử dụng các chỉ tiêu sau: ROA và ROE là hai chỉ số quan trọng trong việc

đánh giá hiệu quả hoạt động của ngân hàng. ROA phản ánh khả năng tạo ra lợi nhuận từ tổng

tài sản, bao gồm cả vốn huy động và vốn chủ sở hữu, cho thấy mức độ hiệu quả trong việc sử

dụng nguồn lực của ngân hàng. Trong khi đó, ROE đo lường lợi nhuận thu được trên mỗi

đồng vốn chủ sở hữu, thể hiện khả năng sinh lời cho các cổ đông. Vì mục tiêu quan trọng nhất

của ngân hàng là tối đa hóa lợi ích cho chủ sở hữu, ROE được xem là chỉ số then chốt trong

việc đánh giá hiệu quả kinh doanh.

ICT phản ánh mức độ ứng dụng công nghệ vào các hoạt động tài chính. Trong tổ chức nói

chung và ngân hàng thương mại nói riêng các nhà nghiên cứu thường sử dụng chỉ số khả năng

số hóa (Enabling Digitalization Index – EDI) với biến đại diện là mức độ đầu tư cho công

nghệ (Huỳnh Thị Tuyết Ngân & cộng sự, 2021; Do, T.D & cộng sự, 2022). Tuy nhiên việc

đầu tư công nghệ thông tin tăng lên không phải lúc nào cũng dẫn đến tăng lợi nhuận ngân

hàng (Beccalli, 2007; Xin & Choudhary, 2019). Theo Siebel (2019) thì chuyển đổi số trong tổ

chức không phải chỉ là đầu tư cho công nghệ... mà hiệu quả cho nó mang lại cho tổ chức là gì.

Trong các ngân hàng thương mại, các chiến lược chuyển đổi số đều gắn với mục tiêu chuyển

dịch phương thức giao dịch truyền thống sang giao dịch qua ngân hàng số và sự chuyển dịch

này thể hiện qua số lượng giao dịch và thu nhập từ kênh ngân hàng số. Vì vậy trong bài viết

này tác giả sử dụng biến ICT Index để đại diện cho mức độ chuyển đổi số của các ngân hàng thương mại. 8

Ngoài ra, đối với các biến còn lại trong mô hình: LDR phản ánh mức độ sử dụng nguồn

vốn huy động để cho vay của ngân hàng. CIR phản ánh hiệu quả hoạt động của ngân hàng

bằng cách đo lường tỷ lệ giữa chi phí hoạt động và thu nhập hoạt động. ETA phản ánh tỷ lệ

vốn chủ sở hữu so với tổng tài sản của ngân hàng. GROW phản ánh tăng trưởng của ngân

hàng, được đo bằng tốc độ tăng trưởng tổng tài sản của ngân hàng hàng năm. NFI phản ánh

mức độ đóng góp của các hoạt động phi tín dụng vào tổng thu nhập của ngân hàng. SIZE đo

lường tổng tài sản hoặc vốn chủ sở hữu.

3.2. Phương pháp nghiên cứu

3.2.1. Dữ liệu

Nghiên cứu này sử dụng dữ liệu được nhóm nghiên cứu lựa chọn từ 23 ngân hàng có đầy

đủ thông tin, báo cáo tài chính hợp nhất (từ năm 2015 đến năm 2020, công bố bởi các ngân

hàng), báo cáo thường niên về chỉ số sẵn sàng cho phát triển và ứng dụng công nghệ thông tin

được thu thập từ số liệu của Hội tin học Việt Nam (từ năm 2015 đến năm 2020, công bố tại

http://vaip.org.vn/). Báo cáo ICT Index là báo cáo đánh giá và xếp hạng mức độ ứng dụng và

phát triển công nghệ thông tin và truyền thông (ICT) của các quốc gia, tổ chức hoặc địa

phương dựa trên một hệ thống chỉ số.

3.2.2. Phương pháp xử lý dữ liệu

Nhóm nghiên cứu sử dụng phương pháp nghiên cứu định lượng: Mô hình hồi quy bình

phương bé nhất dạng gộp (Pooled OLS) được sử dụng để hồi quy dữ liệu bảng, đồng thời kết

hợp đánh giá và so sánh với mô hình hồi quy tác động cố định (FEM) và mô hình hồi quy tác

động ngẫu nhiên (REM). Sau đó, phân tích và xem xét các yếu tố ảnh hưởng và lựa chọn mô hình phù hợp nhất.

Để lựa chọn mô hình phù hợp giữa Pooled OLS, FEM và REM, nhóm nghiên cứu thực

hiện ba kiểm định: kiểm định F, kiểm định Breusch và Pagan, và kiểm định Hausman. Đầu

tiên, kiểm định F dùng để so sánh Pooled OLS và FEM, với giả thuyết H 0 là Pooled OLS phù

hợp, nếu p-value < 0,05 thì bác bỏ H

0 và lựa chọn mô hình FEM. Tiếp theo, tiến hành kiểm

định Breusch và Pagan để so sánh Pooled OLS và REM, nếu p-value < 0,05 thì bác bỏ H 0 và

lựa chọn mô hình REM với giả thuyết H

0 là Pooled OLS phù hợp. Cuối cùng, nếu cả hai kiểm

định trên bác bỏ Pooled OLS, kiểm định Hausman được sử dụng để so sánh FEM và REM,

nếu p-value < 0,05 thì mô hình FEM tối ưu hơn với giả thuyết H0 là REM phù hợp. Sau khi

chọn được mô hình tối ưu nhóm tác giả sẽ kiểm định lại hiện tượng tự tương quan và phương

sai thay đổi, nếu phát hiện các giả định hồi quy bị vi phạm thì khắc phục bằng cách sử dụng

phương pháp bình phương tối thiểu tổng quát (GLS) để khắc phục mô hình khuyết tật.

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả

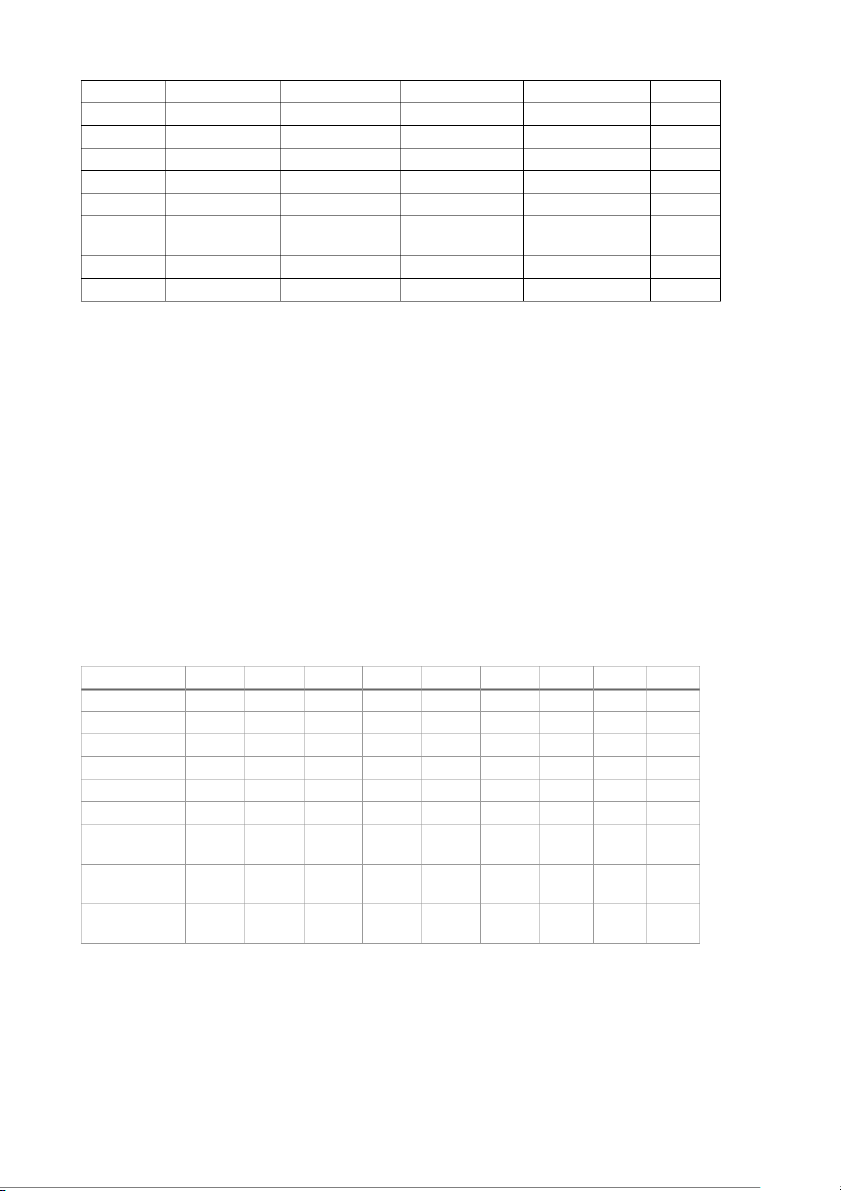

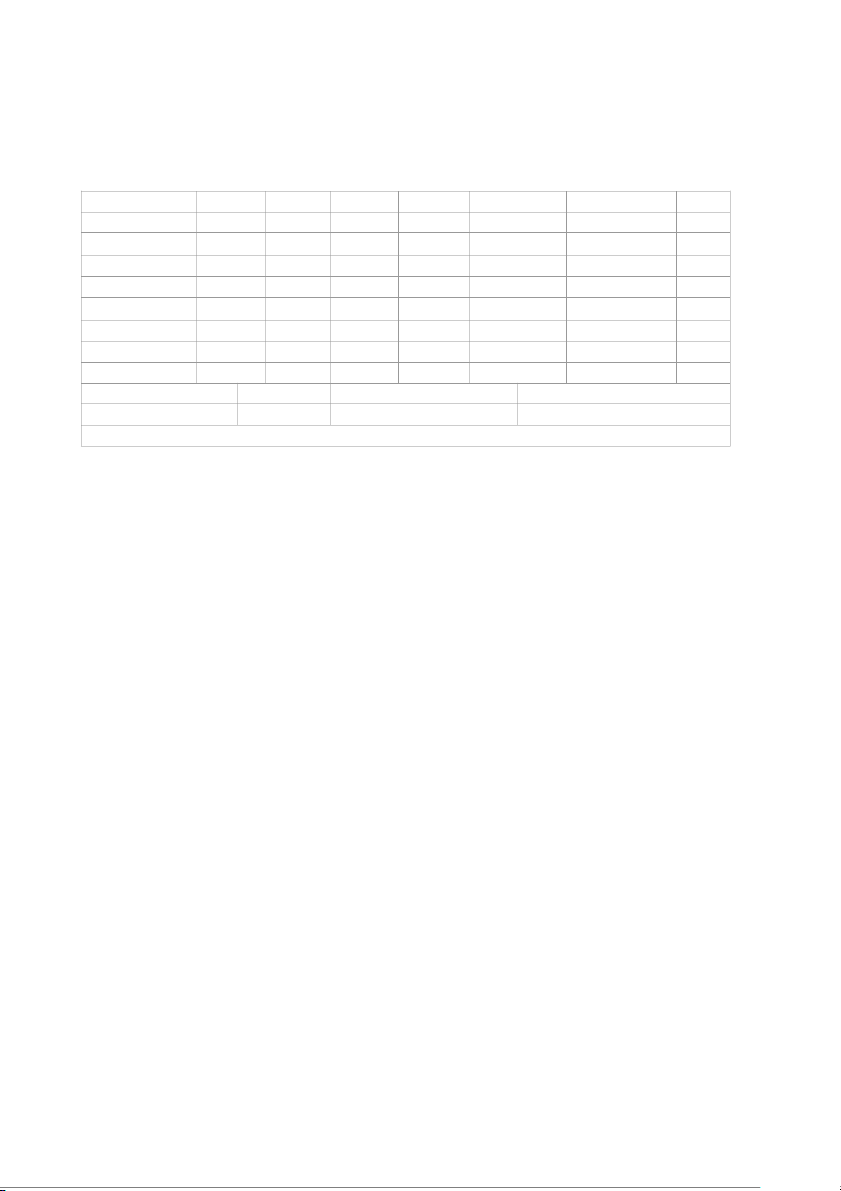

Bảng 1. Thống kê mô tả

Giá trị trung Độ lệch chuẩn

Giá trị nhỏ nhất Giá trị lớn nhất Số bình quan sát 9 ROA 0,261 0,0528 0,0001 0,2544 138 ROE 0,0956 0,0804 0,0008 0,2957 138 LDR 0,8959 0,1308 0,6423 13,442 138 CIR 0,5153 0,132 0,2908 0,8806 138 ETA 0,0836 0,0305 0,0406 0,1911 138 NFI 0,2648 0,1638 -0,206 0,8429 138 ICT 0,4903 0,1218 0,2247 0,8114 138 index GROW 0,1561 0,1039 -0,255 0,4807 138 SIZE 32,6744 1,1287 30,5073 34,0553 138

Nguồn: Kết quả tính toán của tác giả

Bảng 1 trình bày thống kê mô tả mẫu nghiên cứu gồm 138 quan sát. Biến ROA có giá trị

trung bình là 0,261, độ lệch chuẩn là 0,0528, giá trị nhỏ nhất và giá trị lớn nhất lần lượt là

0,0001 và 0,2544. Giá trị lớn nhất của biến ROA là 0,2544 nghĩa là Ngân hàng Thương mại

cổ phần Phương Đông (OCB), năm 2019 đạt lợi nhuận cao nhất trong số các ngân hàng

thương mại được nghiên cứu. Trong khi đó, Ngân hàng Thương mại Bản Việt (BVB) có giá

trị thấp nhất (0,0001) vào năm 2016. Bên cạnh đó, Biến ROE có giá trị trung bình là 0,0956,

độ lệch chuẩn là 0,0804, giá trị nhỏ nhất là 0,0008 và giá trị lớn nhất là 0,2957. Giá trị lớn

nhất của biến ROE là 0,2957 nghĩa là Ngân hàng Thương mại cổ phần Quốc tế Việt Nam

(VIB), năm 2020 đạt lợi nhuận cao nhất trong số các ngân hàng thương mại được nghiên cứu.

Trong khi đó, Ngân hàng Thương mại Bản Việt (BVB) có giá trị thấp nhất (0,0008) vào năm 2016.

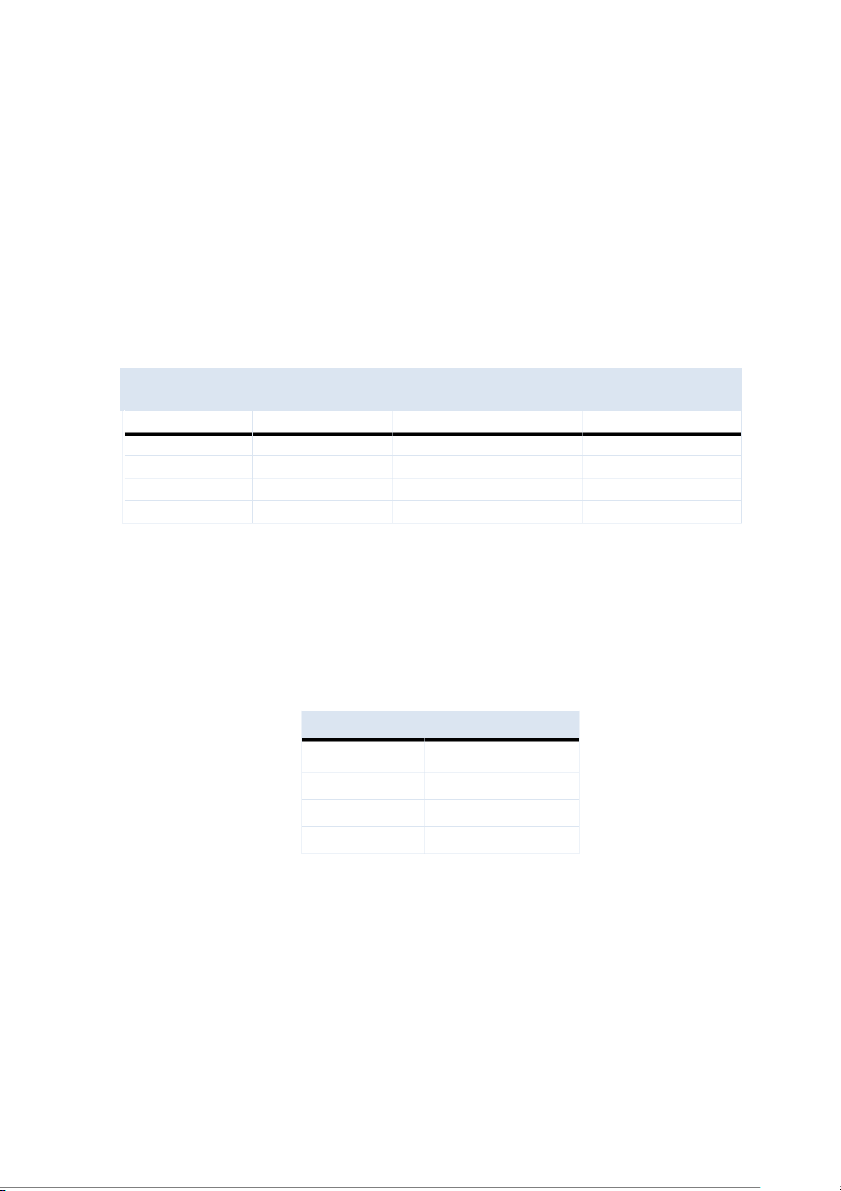

4.2. Phân tích tương quan

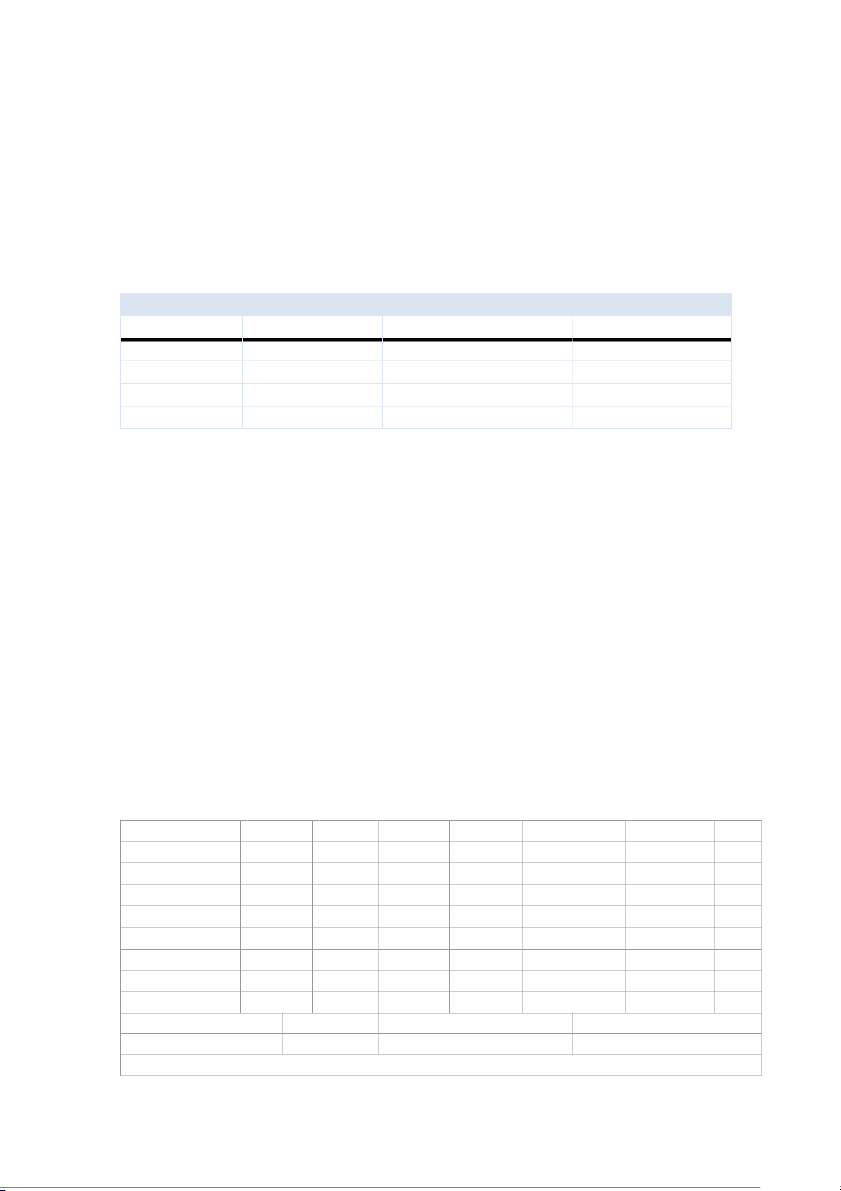

Bảng 2. Ma trận hệ số tương quan

Variables (1) (2) (3) (4) (5) (6) (7) (8) (9) (1) ROE 1,000 (2) ROA -0,239 1,000 (3) LDR 0,428 -0,112 1,000 (4) CIR -0,562 -0,258 -0,295 1,000 (5) ETA -0,172 0,070 0,023 -0,017 1,000 (6) NFI 0,249 0,167 -0,066 -0,257 0,057 1,000 (7)

0,173 0,009 0,031 -0,318 -0,180 0,113 1,000 ICTIndex (8) GROW 0,170 0,252

0,100 -0,092 -0,298 -0,076 0,092 1,00 0 (9) SIZE 0,569 0,056 0,097 -0,532 -0,482 0,326 0,405 0,07 1,000 7

Nguồn: Kết quả tính toán của tác giả

Dựa trên ma trận tương quan, có thể thấy rằng ROA, ROE chịu ảnh hưởng ở mức độ khác

nhau từ các biến số trong mô hình. Đáng chú ý, ROA và ROE có mối quan hệ chặt chẽ nhất

với CIR. Cụ thể, CIR có tương quan âm với các biến đo lường hiệu quả hoạt động của các

ngân hàng thương mại, cho thấy chi phí hoạt động tăng có thể làm giảm hiệu quả hoạt động. 10

Các biến còn lại có mức tương quan thấp hơn. Trong khi đó, ICT Index có một số điểm đáng

chú ý. Trước hết, biến này có tương quan dương với ROA (0.091) và ROE (0.173) , nhưng

mức độ không cao, cho thấy mức độ ứng dụng công nghệ thông tin có thể có tác động tích cực

đến hiệu quả sinh lời, nhưng không quá mạnh mẽ. Đáng chú ý hơn, ICT Index có tương quan

âm với CIR (0.318), cho thấy rằng khi mức độ ứng dụng công nghệ thông tin tăng lên, chi phí

hoạt động có xu hướng giảm. Điều này có thể gợi ý rằng đầu tư vào công nghệ giúp cải thiện

hiệu quả hoạt động, tối ưu hóa quy trình và giảm chi phí vận hành. Ngoài ra, ICT Index cũng

có tương quan dương với SIZE (0.405), cho thấy các ngân hàng có quy mô lớn thường có

mức độ ứng dụng công nghệ cao hơn.

4.3. Kết quả nghiên cứu biến ROA

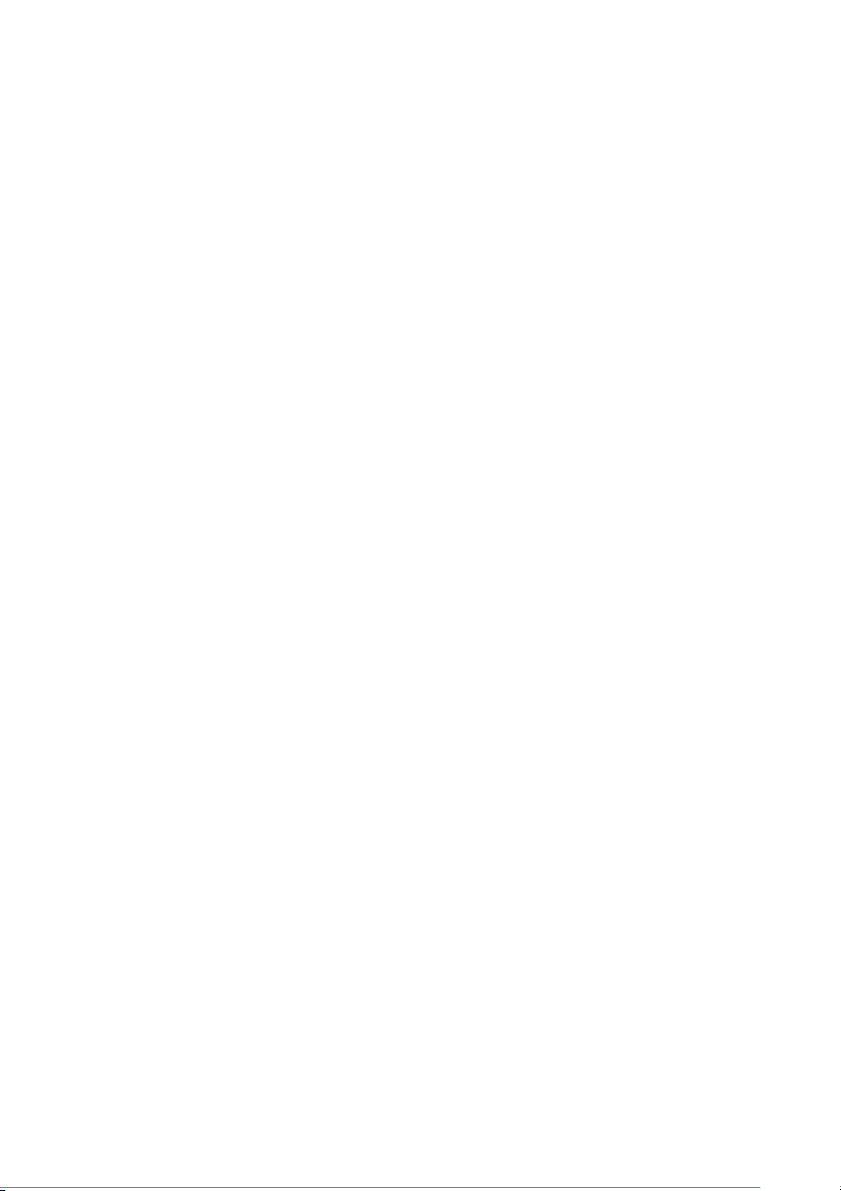

Bảng 3. Tổng hợp kết quả của 3 phương pháp Kiểm định F

Breusch and Pagan Hausman Test Test Lựa chọn OLS & FEM OLS & REM FEM & REM

Giá trị thống kê F(22,108) = 26,4 chibar2(01) = 152,23 chi2(7) = 17,99

p-value Prob > F = 0,0000 Prob > chibar2 = 0,0000 Prob > chi2 = 0,0120 Kết luận Bác bỏ H Bác 0 bỏ H Bác 0 bỏ H0 Chọn FEM REM FEM

Nguồn: Kết quả tính toán của tác giả

Bảng 3 trình bày kết quả của ba kiểm định để lựa chọn mô hình phù hợp, trong đó, kiểm

định F (so sánh OLS & FEM) và kiểm định Breusch and Pagan (so sánh OLS & REM) đều có

p-value (= 0,0000) <0,05 nên giả thuyết H0 của cả hai kiểm định bị bác bỏ. Do đó, kiểm định

Hausman được thực hiện để so sánh FEM và REM, với p-value (=0,0120) <0,05, bác bỏ giả thuyết H

0 REM phù hợp và mô hình FEM được xác định là mô hình phù hợp nhất.

Bảng 4. Kiểm định phương sai thay đổi Kiểm định Modified Wald Giả thuyết H0 σ (i)2=σ2∀i

Giá trị thống kê chi2(23) = 3952,46 p-value Prob > chi2 =0,0000 Kết luận Bác bỏ H0

Kiểm định Modified Wald được thực hiện để xác định sự tồn tại của hiện tượng phương sai

sai số thay đổi trong mô hình FEM. Kết quả kiểm định được trình bày trong bảng 4 cho thấy,

giá trị thống kê chi2(23) = 3952,46 và p-value (=0,0000) nhỏ hơn 5% nên giả thuyết H0 bị bác

bỏ. Do đó, hiện tượng phương sai sai số thay đổi vẫn tồn tại trong mô hình FEM. Ngoài ra, sử

dụng kiểm định Wooldridge cũng cho giá trị p-value = 0,0000 < 0,05 cho thấy mô hình có

hiện hiện tượng tự tương quan. 11

Vì mô hình FEM vẫn tồn tại hiện tượng phương sai sai số thay đổi và hiện tượng tự tương

quan. Trên cơ sở đó, sử dụng phương pháp Bình Phương tối thiểu tổng quát (GLS) để khắc

phục các khuyết tật của mô hình.

Bảng 5. Kết quả mô hình GLS ROA

Coef. St.Err. t-value p-value [95% Conf Interval] Sig LDR .01 .01 1.08 .279 -.008 .029 CIR -.022 .012 -1.83 .067 -.045 .002 * ETA .101 .067 1.52 .128 -.029 .232 NFI .004 .008 0.51 .613 -.011 .019 ICTIndex -.003 .01 -0.29 .775 -.022 .017 GROW .01 .01 0.97 .33 -.01 .03 SIZE .002 .002 0.72 .472 -.003 .006 Constant -.048 .075 -0.64 .524 -.194 .099 Mean dependent var 0.026 SD dependent var 0.053 Number of obs 138 Chi-square 19.073

*** p<.01, ** p<.05, * p<.1

Nguồn: Kết quả tính toán của tác giả

Thứ nhất, LDR, hệ số hồi quy bằng 0,0103, dương nên yếu tố này có tác động cùng chiều

và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các NHTM. Trong điều kiện các yếu

tố khác không đổi, khi LDR tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM sẽ tăng 0,0103 đơn vị.

Thứ hai, CIR, hệ số hồi quy âm (- 0,0216) nên yếu tố này có tác động ngược chiều và

mang ý nghĩa thống kê tới hiệu quả kinh doanh của các NHTM. Trong điều kiện các yếu tố

khác không đổi, khi CIR tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM sẽ giảm 0,0216 đơn vị.

Thứ ba, ETA, hệ số hồi quy bằng 0,101, dương nên yếu tố này có tác động cùng chiều và

mang ý nghĩa thống kê tới hiệu quả kinh doanh của các NHTM. Trong điều kiện các yếu tố

khác không đổi, khi ETA tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM sẽ tăng 0,101 đơn vị.

Thứ tư, NFI, hệ số hồi quy dương bằng 0,00395, điều này cho thấy NFI có tác động cùng

chiều và mang ý nghĩa thống kê tới hiệu quả kinh doanh của các NHTM. Trong điều kiện các

yếu tố khác không đổi, khi NFI tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM tăng 0,00395 đơn vị.

Thứ năm, ICT Index, hệ số hồi quy âm (- 0,00286), cho thấy rằng yếu tố này có tác động

ngược chiều tới hiệu quả hoạt động của các NHTM. Trong điều kiện các yếu tố khác không

đổi, khi ICT Index tăng 1 đơn vị, thì hiệu quả kinh doanh của các NHTM giảm 0,00286 đơn vị.

Thứ sáu, GROW, hệ số hồi quy dương (0,0101), cho thấy rằng yếu tố này có tác động

cùng chiều tới hiệu quả hoạt động của các NHTM. Trong điều kiện các yếu tố khác không

đổi, khi GROW tăng 1 đơn vị, thì hiệu quả kinh doanh của các NHTM tăng 0,0101 đơn vị. 12

Thứ bảy, SIZE, hệ số hồi quy dương bằng 0,00152, cho thấy rằng yếu tố này có tác động

cùng chiều tới hiệu quả hoạt động của các NHTM. Trong điều kiện các yếu tố khác không

đổi, khi size tăng 1 đơn vị, thì hiệu quả kinh doanh của các NHTM tăng 0,00152 đơn vị.

Đối với mô hình nghiên cứu biến phụ thuộc ROA, ETA có tác động lớn nhất tới hiệu quả

kinh doanh của NHTM trong khi yếu tố size lại ít có ảnh hưởng nhất. Ngoài ra, ICT Index và

CIR là hai nhân tố duy nhất có tác động ngược chiều tới hiệu quả kinh doanh của NHTM.

4.4. Kết quả nghiên cứu biến ROE

Bảng 6. Tổng hợp kết quả của 3 phương pháp Kiểm định F

Breusch and Pagan Test Hausman Test Lựa chọn OLS & FEM OLS & REM FEM & REM

Giá trị thống kê F(22,108) = 15,30 chibar2(01) = 158,47 chi2(7) = 1,90 p-value

Prob > F = 0,0000 Prob > chibar2 = 0,0000 Prob > chi2 = 0,9653 Kết luận Bác bỏ H Bác 0 bỏ H Chấp 0 nhận H0 Chọn FEM REM REM

Nguồn: Kết quả tính toán của tác giả

Kết quả của ba kiểm định để lựa chọn mô hình phù hợp (bảng 5) cho thấy, kiểm định F (so

sánh OLS & FEM) và kiểm định Breusch and Pagan (so sánh OLS & REM) đều có p-value (=

0,0000) <0,05 nên giả thuyết H0 của cả hai kiểm định bị bác bỏ. Do đó, kiểm định Hausman

được thực hiện để so sánh FEM và REM, với p-value (=0,9653) lớn hơn mức ý nghĩa 5%,

chấp nhận giả thuyết H

0 và mô hình REM được xác định là mô hình tối ưu nhất.

Kiểm định Breusch and Pagan cũng được sử dụng với mô hình REM để xác định sự tồn tại

của hiện tượng phương sai sai số thay đổi: giá trị kiểm định chibar2 (= 158,47) của mô hình

REM có p-value (= 0,0000) < 0,05 cho thấy mô hình REM có hiện tượng phương sai sai số

thay đổi. Ngoài ra, kiểm định Wooldridge được tiến hành cũng cho giá trị p-value = 0,0000 <

0,05 cho thấy mô hình có hiện hiện tượng tự tương quan.

Do mô hình REM vẫn tồn tại hiện tượng phương sai sai số thay đổi và hiện tượng tự tương

quan. Trên cơ sở đó, sử dụng phương pháp Bình Phương tối thiểu tổng quát (GLS) để khắc

phục các khuyết tật của mô hình:

Bảng 7. Kết quả mô hình GLS ROE Coef. St.Err. t-value p-value [95% Conf Interval] Sig LDR .097 .029 3.33 .001 .04 .155 *** CIR -.144 .025 -5.65 0 -.194 -.094 *** ETA .099 .18 0.55 .582 -.254 .453 NFI .012 .015 0.78 .436 -.018 .042 ICTIndex -.023 .022 -1.04 .3 -.067 .021 GROW .003 .021 0.17 .869 -.038 .044 SIZE .025 .006 4.27 0 .013 .036 *** Constant -.737 .201 -3.67 0 -1.13 -.344 *** Mean dependent var 0.096 SD dependent var 0.080 Number of obs 138 Chi-square 114.492

*** p<.01, ** p<.05, * p<.1 13

Nguồn: Kết quả tính toán của tác giả

Thứ nhất, LDR, hệ số hồi quy bằng 0,0975, dương nên yếu tố này có tác động cùng chiều

và mang ý nghĩa thống kê đến hiệu quả kinh doanh của các NHTM. Trong điều kiện các yếu

tố khác không đổi, khi LDR tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM sẽ tăng 0,0975 đơn vị.

Thứ hai, CIR, hệ số hồi quy âm (- 0,144) nên yếu tố này có tác động ngược chiều và mang

ý nghĩa thống kê tới hiệu quả kinh doanh của các NHTM. Trong điều kiện các yếu tố khác

không đổi, khi CIR tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM sẽ giảm 0,144 đơn vị.

Thứ ba, ETA, hệ số hồi quy bằng 0,0994, dương nên yếu tố này có tác động cùng chiều và

mang ý nghĩa thống kê tới hiệu quả kinh doanh của các NHTM. Trong điều kiện các yếu tố

khác không đổi, khi ETA tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM sẽ tăng 0,0994 đơn vị.

Thứ tư, NFI, hệ số hồi quy dương bằng 0,0119, điều này cho thấy NFI có tác động cùng

chiều và mang ý nghĩa thống kê tới hiệu quả kinh doanh của các NHTM. Trong điều kiện các

yếu tố khác không đổi, khi NFI tăng 1 đơn vị thì hiệu quả kinh doanh của các NHTM tăng 0,0119 đơn vị.

Thứ năm, ICT Index, hệ số hồi quy âm (- 0,023), cho thấy rằng yếu tố này có tác động

ngược chiều tới hiệu quả hoạt động của các NHTM. Trong điều kiện các yếu tố khác không

đổi, khi ICT Index tăng 1 đơn vị, thì hiệu quả kinh doanh của các NHTM giảm 0,023 đơn vị.

Thứ sáu, GROW, hệ số hồi quy dương (0,00345), cho thấy rằng yếu tố này có tác động

cùng chiều tới hiệu quả hoạt động của các NHTM. Trong điều kiện các yếu tố khác không

đổi, khi GROW tăng 1 đơn vị, thì hiệu quả kinh doanh của các NHTM tăng 0,00345 đơn vị.

Thứ bảy, SIZE, hệ số hồi quy dương bằng 0,0247, cho thấy rằng yếu tố này có tác động

cùng chiều tới hiệu quả hoạt động của các NHTM. Trong điều kiện các yếu tố khác không

đổi, khi ICT Index tăng 1 đơn vị, thì hiệu quả kinh doanh của các NHTM tăng 0,0247 đơn vị.

Đối với mô hình nghiên cứu biến phụ thuộc ROE, CIR là yếu tố có tác động lớn nhất tới

hiệu quả kinh doanh của NHTM trong khi GROW lại không ảnh hưởng đáng kể. Ngoài ra,

CIR và ICT Index là 2 biến có tác động ngược chiều với hiệu quả kinh doanh của NHTM.

4.5. Thảo luận về kết quả nghiên cứu

Ở cả hai mô hình nghiên cứu tác động đến biến ROA và ROE, thứ nhất, kết quả đều chỉ ra

rằng LDR có tác động tích cực tới hiệu quả kinh doanh của các NHTM. Vì phải giảm dự trữ

để đảm bảo thanh khoản nhằm tăng dư nợ cho vay, một ngân hàng thương mại sử dụng quá

nhiều vốn huy động cho việc cho vay sẽ có ngân quỹ nhỏ hơn. Một trong những điều kiện để

ngân hàng tăng thu nhập từ lãi là dư nợ cho vay, nhưng ngân quỹ nhỏ hơn khiến ngân hàng

đối mặt với các vấn đề thanh khoản lớn hơn. Kết quả này phù hợp với thực về và kết quả

nghiên cứu của Kosmidou (2008) và Thanh Phương và Lan Phương (2022). Thứ hai, CIR có

tác động ngược chiều tới hiệu quả kinh doanh. Khi CIR tăng, nghĩa là chi phí vận hành chiếm

tỷ lệ lớn hơn trong tổng thu nhập, dẫn đến lợi nhuận giảm và hiệu quả kinh doanh suy yếu.

Kết quả này phù hợp với các nghiên cứu đi trước của Elouali Jaouad và Oubdi Lahsen (2018) 14

vàThanh Bình và đồng nghiệp (2021). Thứ ba, ETA có tác động cùng chiều tới hiệu quả kinh

doanh. Điều này cho thấy rằng lợi nhuận của ngân hàng tăng lên khi vốn chủ sở hữu tăng. Vì

vốn chủ sở hữu kiểm soát quy mô hoạt động của ngân hàng, điều này phù hợp với cách các

ngân hàng thực tế vận hành. Ngân hàng có thể tăng dư nợ cho vay, tăng lượng vốn huy động

và cải thiện các hoạt động đầu tư để gia tăng doanh thu khi vốn chủ sở hữu tăng. Kết quả này

phù hợp với kết quả nghiên cứu của Paolo (2011) và Athanasoglou và đồng nghiệp (2008).

Thứ tư, NFI có tác động cùng chiều với hiệu quả kinh doanh. Hiệu quả kinh doanh của

NHTM và tỷ lệ NFI có mối quan hệ cùng chiều vì khi NFI tăng, ngân hàng gia tăng nguồn

thu từ các hoạt động phi tín dụng như dịch vụ, đầu tư, hoặc phí, giúp đa dạng hóa doanh thu

và giảm phụ thuộc vào lãi vay. Điều này cải thiện khả năng sinh lời tổng thể, từ đó nâng cao

hiệu quả kinh doanh. Kết quả này phù hợp với nghiên cứu đi trước của Tuấn Linh (2023).

Thứ năm, ICT Index có tác động cùng chiều với hiệu quả kinh doanh. Hiệu quả kinh doanh

của NHTM và chỉ số ICT có mối quan hệ ngược chiều vì việc đẩy mạnh ICT đòi hỏi ngân

hàng chi nhiều vào công nghệ, làm tăng chi phí và giảm lợi nhuận. Kết quả này cũng phù hợp

với nghiên cứu của Hữu Mạnh và Hương Giang (2022). Thứ sáu, GROW có tác động cùng

chiều với hiệu quả kinh doanh. Hiệu quả kinh doanh của NHTM và tỷ lệ tăng trưởng tài sản

có mối quan hệ cùng chiều bởi khi tài sản tăng, nhất là tài sản sinh lời như cho vay, ngân hàng

tạo thêm thu nhập từ lãi, nâng cao lợi nhuận. Ngược lại, hiệu quả kinh doanh tốt giúp ngân

hàng mở rộng tài sản qua huy động vốn và đầu tư, củng cố mối liên kết tích cực giữa hai yếu

tố này. Kết quả này phù hợp với nghiên cứu đi trước của Hữu Mạnh và Hương Giang (2022).

Thứ bảy, SIZE có tác động cùng chiều với hiệu quả kinh doanh. Khi tài sản tăng cho phép

ngân hàng mở rộng cho vay, đầu tư và huy động vốn, dẫn đến thu nhập tăng, khả năng quản

lý nguồn lực hiệu quả cũng được cải thiện, giúp tối ưu hóa lợi nhuận. Kết quả nghiên cứu của

Alper và Anbar (2011) cũng chỉ ra yếu tố này có tác động cùng chiều tới hiệu quả hoạt động

của NHTM. Tuy nhiên, ở bảng mô hình GLS của nhóm tác giả, đối với mô hình nghiên cứu

biến ROA, chỉ duy nhất biến CIR cho ra kết quả có ý nghĩa thông kê ở mức 10%, và các biến

còn lại đều không có ý nghĩa thống kê, do đó không đủ cơ sở để kết luận các yếu tố này có tác

động đến HQKD của các NHTM. Đối với mô hình nghiên cứu ROE, kết quả cho ra tích cực

hơn khi các biến lần lượt là LDR, CIR và SIZE đều có ý nghĩa thông kê ở mức 10%, và các

biến còn lại đều không có ý nghĩa thống kê. Đặc biệt, nhóm tác giả nghiên cứu về mối quan

hệ giữa CĐS và HQKD của các NHTM thì kết quả ở cả 2 mô hình nghiên cứu biến ROA và

ROE đều không có ý nghĩa thống kê, do đó ta chưa đủ cơ sở để kết luận về mối quan hệ giữa CĐS và HQKD của các NHTM

5. Kết luận và kiến nghị

Nghiên cứu này điều tra thực nghiệm về ảnh hưởng của CĐS có tác động như thế nào đến

HQKD của các ngân hàng thương mại Việt Nam trong giai đoạn 2015-2020. Ngoài việc sử

dụng chỉ số ICT Index, nghiên cứu của chúng tôi còn sử dụng 6 biến khác là chỉ số tỷ lệ cho

vay trên tiền gửi (LDR), chỉ số chi phí trên thu thập (CIR), vốn chủ sở hữu chia tổng tài sản

(ETA) và tỷ lệ tăng trưởng (GROW) đến tỷ suất sinh lợi của các ngân hàng thương mại Việt 15

Nam, thu nhập ngoài lãi (NFI), quy mô của ngân hàng (SIZE) đo lường tổng tài sản hoặc vốn

chủ sở hữu. Tác động của ICT Index đến HQKD không rõ ràng do nhiều yếu tố. Đầu tư vào

công nghệ thông tin, dù mang lại tiềm năng cải thiện hiệu quả hoạt động, thường đi kèm với

chi phí ban đầu lớn, từ việc mua sắm phần cứng, phát triển phần mềm, đến đào tạo nhân viên

và bảo trì hệ thống. Những khoản chi này có thể làm giảm lợi nhuận trong ngắn hạn, đặc biệt

nếu các NHTM chưa tối ưu hóa được việc ứng dụng công nghệ để tạo ra giá trị thực sự, như

tăng trưởng doanh thu từ giao dịch trực tuyến hay cải thiện trải nghiệm khách hàng. Hơn nữa,

lợi ích từ ICT thường cần thời gian dài để hiện thực hóa, có thể là vài năm để một hệ thống

mới thực sự giúp giảm chi phí vận hành hoặc mở rộng thị phần. Đáng chú ý, không phải

NHTM nào cũng tận dụng được công nghệ một cách hiệu quả. Một số ngân hàng có thể đầu

tư mạnh vào ICT nhưng lại gặp khó khăn trong triển khai, như hệ thống không phù hợp với

nhu cầu thực tế, hoặc nhân viên chưa được đào tạo để khai thác tối đa công nghệ. Ngược lại,

những ngân hàng đã đầu tư từ lâu và sử dụng công nghệ thành thạo có thể đã đạt được lợi ích

đáng kể, nhưng sự khác biệt này giữa các NHTM làm cho tác động tổng thể của ICT Index trở

nên không đồng nhất và khó đo lường. Nghiên cứu cung cấp cái nhìn sâu hơn về tác động của

ICT đến hoạt động ngân hàng tại Việt Nam, đồng thời gợi ý chiến lược đầu tư công nghệ để

bắt kịp xu hướng số hóa đến năm 2045. Ngoài ra, phát hiện này còn có thể mở rộng sang các

doanh nghiệp sản xuất, ngân hàng ở các quốc gia khác, cũng như ngành chứng khoán, tiêu

dùng và bán lẻ, những lĩnh vực chịu tác động mạnh từ đổi mới công nghệ.

Hiện nay, chuyển đổi số trong lĩnh vực ngân hàng không chỉ giúp tối ưu hóa quy trình vận

hành, giảm thiểu chi phí mà còn nâng cao chất lượng dịch vụ, góp phần thúc đẩy nền kinh tế

số phát triển. Do đó, để hoạt động hiệu quả, các ngân hàng thương mại tại Việt Nam cần tập

trung vào các giải pháp sau:

Thứ nhất, củng cố khung pháp lý và chính sách. Việc xây dựng hệ thống quy định minh

bạch, phù hợp với xu hướng số hóa là điều kiện tiên quyết để thúc đẩy đổi mới công nghệ

trong lĩnh vực tài chính. Các ngân hàng cần rà soát và điều chỉnh các quy định liên quan đến

ngân hàng số, thanh toán điện tử, bảo vệ dữ liệu và hoạt động của fintech nhằm tạo môi

trường thuận lợi cho sự phát triển.

Thứ hai, các ngân hàng thương mại cần được đầu tư mạnh mẽ vào hạ tầng công nghệ. Để

đáp ứng nhu cầu số hóa, ngân hàng cần nâng cấp hệ thống công nghệ thông tin, phát triển nền

tảng thanh toán trực tuyến, cơ sở dữ liệu tín dụng và các hệ thống giao dịch bảo mật. Việc xây

dựng hệ thống kết nối giữa ngân hàng và các tổ chức tài chính khác cũng giúp tối ưu hóa hoạt

động và cung cấp dịch vụ tiện lợi hơn cho khách hàng.

Thứ ba, là nâng cao nhận thức và đào tạo nguồn nhân lực. Chuyển đổi số không chỉ là thay

đổi về công nghệ mà còn đòi hỏi sự thích nghi từ con người. Các ngân hàng cần tổ chức đào

tạo chuyên sâu về công nghệ tài chính, an ninh mạng và ngân hàng số để đảm bảo đội ngũ

nhân sự có đủ năng lực đáp ứng nhu cầu mới.

Thứ tư, thúc đẩy đổi mới sáng tạo và hợp tác công nghệ. Việc hợp tác với các công ty

fintech và tập đoàn công nghệ lớn giúp ngân hàng nhanh chóng ứng dụng các công nghệ tiên 16

tiến như AI, dữ liệu lớn và điện toán đám mây. Đồng thời, ngân hàng cần tập trung phát triển

mô hình ngân hàng số thế hệ mới, phù hợp với xu hướng tiêu dùng hiện đại.

Thứ năm, tăng cường bảo mật và an toàn thông tin. An ninh mạng là yếu tố cốt lõi trong

quá trình số hóa. Các ngân hàng cần đầu tư vào công nghệ bảo vệ dữ liệu, tăng cường giám

sát giao dịch trực tuyến và nâng cao nhận thức về rủi ro an ninh cho nhân viên lẫn khách hàng.

Thứ sáu, mở rộng dịch vụ tài chính số và nâng cao trải nghiệm khách hàng. Các ngân hàng

cần số hóa toàn diện các dịch vụ như mở tài khoản, thanh toán, tín dụng nhằm giúp khách

hàng tiếp cận dễ dàng và nhanh chóng hơn. Đồng thời, việc cá nhân hóa trải nghiệm người

dùng sẽ giúp tăng cường sự hài lòng và gắn kết với thương hiệu ngân hàng.

Thứ bảy, phát triển hệ sinh thái ngân hàng số. Ngành ngân hàng cần xây dựng hệ sinh thái

tài chính số liên kết với các ngành khác như thương mại điện tử, bảo hiểm, công nghệ để

mang lại dịch vụ tích hợp, linh hoạt, giúp khách hàng tiếp cận tài chính dễ dàng hơn trong môi trường số hóa. 17

Tài liệu tham khảo

Admin OD. “XÂY DỰNG NĂNG LỰC ĐỘNG TẠO LỢI THẾ CẠNH TRANH - Công Ty

TNHH Tư Vấn Quản Lý OD Click.” Công Ty TNHH Tư Vấn Quản Lý OD Click, 29

Nov. 2019, odclick.com/thu-vien/insight/phat-trien-lanh-dao/xay-dung-nang-luc-

dong-tao-loi-the-canh-tranh/. Accessed 22 Mar. 2025.

Alper, Deger, and Adem Anbar. Bank Specific and Macroeconomic Determinants of

Commercial Bank Profitability: Empirical Evidence from Turkey. Vol. 2, no. 2, 20 Apr. 2011, p. 139,

www.researchgate.net/publication/227489043_Bank_Specific_and_Macroeconomic_

Determinants_of_Commercial_Bank_Profitability_Empirical_Evidence_from_Turkey .

Athanasoglou, Panayiotis P., et al. “Bank-Specific, Industry-Specific and Macroeconomic

Determinants of Bank Profitability.” Journal of International Financial Markets,

Institutions and Money, vol. 18, no. 2, Apr. 2008, pp. 121–136.

Barney, Jay. “Firm Resources and Sustained Competitive Advantage.” Journal of

Management, vol. 17, no. 1, Mar. 1991, pp. 99–120,

journals.sagepub.com/doi/10.1177/014920639101700108,

https://doi.org/10.1177/014920639101700108.

Bộ Tư Pháp. 8 Yếu Tố Đặc Trưng Của Xã Hội Số Việt Nam. 21 Dec. 2023,

dx.moj.gov.vn/cam-nang-chuyen-doi-so-6.htm. Accessed 22 Mar. 2025.

Cấn, Văn Lực. “Chuyển Đổi Số Ngành Ngân Hàng Việt Nam: Cơ Hội, Thực Trạng và Giải

Pháp.” Thitruongtaichinhtiente.vn, 12 Nov. 2023, thitruongtaichinhtiente.vn/chuyen-

doi-so-nganh-ngan-hang-viet-nam-co-hoi-thuc-trang-va-giai-phap-52299.html.

CFI . “Financial Performance.” Corporate Finance Institute, 5 Dec. 2022,

corporatefinanceinstitute.com/resources/accounting/financial-performance/.

Đào, Lê Kiểu Oanh, and Tấn Phát Lê. “Chuyển Đổi Số - Xu Hướng Phát Triển Bền Vững

Của Hệ Thống Ngân Hàng Thương Mại Việt Nam.” Tạp Chí Ngân Hàng, 26 Feb.

2025, tapchinganhang.gov.vn/chuyen-doi-so-xu-huong-phat-trien-ben-vung-cua-he-

thong-ngan-hang-thuong-mai-viet-nam-15571.html. 18

Hữu Mạnh, Nguyễn, and Vương Thị Hương Giang. ẢNH HƯỞNG CỦA CHỈ SỐ MỨC ĐỘ

PHÁT TRIỂN CÔNG NGHỆ THÔNG TIN và TRUYỀN THÔNG ĐẾN LỢI NHUẬN

CỦA NGÂN HÀNG THƯƠNG MẠI VIỆT NAM Tóm Tắt. 2022.

Impact. “What Is Business Efficiency? A Comprehensive Overview.” Www.impactmybiz.com,

25 Oct. 2023, www.impactmybiz.com/blog/what-is-business-efficiency/.

Jaouad, Elouali, and Oubdi Lahsen. “Factors Affecting Bank Performance: Empirical

Evidence from Morocco.” European Scientific Journal ESJ, vol. 14, no. 34, 31 Dec.

2018, https://doi.org/10.19044/esj.2018.v14n34p255. Accessed 8 May 2019.

Kenton, Will. “Financial Performance: Definition, How It Works, and Example.” , Investopedia 30 Apr. 2023,

www.investopedia.com/terms/f/financialperformance.asp.

Kosmidou, Kyriaki. “The Determinants of Banks’ Profits in Greece during the Period of EU

Financial Integration.” Managerial Finance, vol. 34, no. 3, 15 Feb. 2008, pp. 146–

159, https://doi.org/10.1108/03074350810848036. Accessed 1 Sept. 2019.

Mubarak, Muhammad Faraz, et al. “The Impact of Digital Transformation on Business

Performance: A Study of Pakistani SMEs.” Engineering Technology & Applied

Science Research, vol. 9, no. 6, 2019, pp. 5056–5061,

epubl.ktu.edu/object/elaba:46768105/.

Nguyễn, Đình Quyết. “Chuyển Đổi Số Trong Doanh Nghiệp ở Việt Nam Hiện Nay: Những Khó Khăn Cần Tháo Gỡ.” Tapchicongsan.org.vn, 2023,

www.tapchicongsan.org.vn/web/guest/gop-y-du-thao-cac-van-kien-trinh-dai-hoi-xiii-

cua-dang/-/2018/824511/view_content.

Nguyễn, Thanh Bình, et al. “CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN HIỆU QUẢ HOẠT

ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI GIAI ĐOẠN 2017- 2020.” Hueuni.edu.vn, 22 Nov. 2021,

csdlkhoahoc.hueuni.edu.vn/data/2021/12/NGUYEN_THI_THANH_BINH. Accessed 17 Mar. 2025.

Panagiotis Liargovas, and Konstantinos Skandalis. Factors Affecting Firms' Financial

Performance: The Case of Greece. Vol. 2, no. 2&3, 1 Jan. 2010, pp. 184–197, 19

www.researchgate.net/profile/Panagiotis-Liargovas/publication/23694580_Factors_Af fecting_Firms.

Penrose, E. T. (1959). The theory of the growth of the firm. Oxford, UK: Oxford University Press.

Saona, Paolo. “(PDF) Determinants of the Profitability of the US Banking Industry.” ResearchGate, June 2011,

www.researchgate.net/publication/256010271_Determinants_of_the_Profitability_of_

the_US_Banking_Industry. Accessed 6 Apr. 2022.

The Enterprisers Project. “What Is Digital Transformation?” The Enterprisers Project, 2016,

enterprisersproject.com/what-is-digital-transformation.

Tuấn Linh, Trịnh Đoàn. “Xem Tác Động Của Chuyển Đổi Số Đến Hiệu Quả Hoạt Động Của

Các Ngân Hàng Thương Mại Việt Nam.” Ktpt.edu.vn, 2024,

js.ktpt.edu.vn/index.php/jed/article/view/1284/593.

WHATFIX. “What Is Digital Transformation? Overview, Why and How.” Whatfix, 2022,

whatfix.com/digital-transformation/.

Xia, Lei, et al. “The Digital Economy: Challenges and Opportunities in the New Era of

Technology and Electronic Communications.” Ain Shams Engineering Journal, vol. 15, no. 2, 8 Aug. 2023, p. 102411,

www.sciencedirect.com/science/article/pii/S2090447923003003#:~:text=As%20a

%20result%2C%20the%20Digital, https://doi.org/10.1016/j.asej.2023.102411.

Ye, Zheng, and Yongjia Tong. “The Influence of Digital Transformation of Foreign Trade

Enterprises on Their Business Performance.” Discrete Dynamics in Nature and

Society, vol. 2022, 16 Aug. 2022, pp. 1–9, https://doi.org/10.1155/2022/2177689.

Zhou, Yaying, et al. “What Aspects Explain the Relationship between Digital Transformation

and Financial Performance of Firms?” Journal of Risk and Financial Management,

vol. 16, no. 11, 1 Nov. 2023, p. 479, www.mdpi.com/1911-8074/16/11/479,

https://doi.org/10.3390/jrfm16110479.

Gupta, Sangita Dutta, et al. “Information Technology and Profitability: Evidence from Indian

Banking Sector.” International Journal of Emerging Markets, vol. 13, no. 5, 29 Nov. 20

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20