Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

Phân tích báo cáo tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh số liệu về tài chính trong kỳ hiện tại với các đã qua hoặc ngưỡng so sánh. Thông qua việc phân tích sẽ cung cấp cho người sử dụng thông tin có thể đánh giá tiềm năng tài chính, hiệu quả kinh doanh cũng như những rủi ro về tài chính trong tương lai của doanh nghiệp. Tài liệu được sưu tầm gồm 12 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420

Môn: Phân tích báo cáo tài chính

Giảng viên: Nguyễn Ngọc Quang (0349961258)

Buổi 1: CHƯƠNG 1: TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH -Khái niệm: + Khái niệm 1

PTBCTC là quá trình xem xét, kiểm tra, đối chiếu và SS số liệu về tài chính trong kỳ hiện tại với các đã qua

hoặc ngưỡng SS. Thông qua việc phân tích sẽ cung cấp cho người sử dụng thông tin có thể đánh giá tiềm

năng TC, hiệu quả kinh doanh cũng như những rủi ro về tài chính trong tương lai của DN. + Khái niệm 2

PTBCTC thực chất là phân tích các chỉ tiêu tài chính dưới sự ảnh hưởng của các nhân tố tài chính nhằm

cung cấp thông tin cho mọi đối tượng có nhu cầu. + Khái niệm 3

PTBCTC là công cụ hữu hiệu cho các nhà quản trị kinh doanh trong kinh tế thị trường cạnh tranh và phát triển. -Vai trò:

Thông tin PTBCTC cung cấp cho mọi đối tượng có nhu cầu để đưa ra các QĐ khác nhau nhưng hướng chủ yếu ra bên ngoài. + Các nhà đầu tư

+ Các tổ chức tín dụng

+ Các cơ quan kiểm toán: khi tiến hành kiểm toán, ta xem xét các số liệu tài chính và đưa ra các nhận xét, quyết định

+ Các đối tượng khác như cơ quan thuế, thống kê… (cơ quan thuế dựa vào BCTC để quyết toán thuế; cơ

quan thống kê thống kê các chỉ tiêu kinh tế của doanh nghiệp để xây dựng chính sách kinh tế của một quốc gia)

Thông tin PTBCTC góp phần kiểm soát hoạt động tài chính để nâng cao hiệu KD.

-Đối tượng nghiên cứu của môn học: Đối tượng nghiên cứu của PTBCTC trước hết là hệ thống chỉ tiêu

tài chính được trình bày trên hệ thống BCTC hoặc nguồn thông tin từ BCTC, nhằm cung cấp các thông

tin hữu ích cho các đối tượng bên trong và bên ngoài DN

Hệ thống thông tin trình bày trên báo cáo tài chính, bao gồm:

+Những thông tin trình bày trên Bảng cân đối kế toán

+Những thông tin trình bày trên Báo cáo Kết quả Kinh doanh

+Những thông tin trình bày trên Báo cáo lưu chuyển tiền tệ

+Những thông tin trình bày trên bản Thuyết minh Báo cáo tài chính

Như vậy, đối tượng nghiên cứu của PTBCTC trước hết là những chỉ tiêu tài chính dưới sự ảnh hưởng của các nhân tố tài chính. lOMoAR cPSD| 58675420

-Chỉ tiêu tài chính: là phạm trù kinh tế ổn định, chỉ số thay đổi phụ thuộc không gian và thời gian

Theo tính chất của chỉ tiêu chia thành 2 loại: Chỉ tiêu số lượng (VD: quy môn vốn...) và chỉ tiêu chất lượng

- phản ánh hiệu quả (VD: ROA...)

Theo ý nghĩa thông tin của chỉ tiêu chia thành 2 loại: Chỉ tiêu có ý nghĩa thời điểm

(VD: Bảng CĐKT...) và chỉ tiêu có ý nghĩa thời kỳ (VD: phản ánh tuần, tháng, quý...)

Theo nội dung kinh tế của chỉ tiêu chia thành nhiều loại: Chỉ tiêu phản ánh cấu trúc tài chính, khả năng

thanh toán, hiệu quả kinh doanh…

Theo trị số của chỉ tiêu tính toán chia thành nhiều loại: Chỉ tiêu phản ánh trị số tuyệt đối, tương đối, bình quân

-Nhân tố tài chính: yếu tố bên trong của các chỉ tiêu tài chính....

(VD: chỉ tiêu giá thành sản xuất sản phẩm gồm các nhân tố: nhân tố chi phí nguyên vật liệu trực tiếp, nhân

tố chi phí nhân công trực tiếp, nhân tố chi phí sản xuất chung...)

Phân chia nhân tố tài chính.

+ Theo tính chất của nhân tố, chia thành 2 loại: Nhân tố số lượng và nhân tố chất lượng.

+ Theo nguồn gốc của nhân tố, chia thành 2 loại: Nhân tố bên trong và nhân tố bên ngoài

+ Theo mức tác động của nhân tố tới chỉ tiêu, chia thành 2 loại: Nhân tố tích cực và nhân tố tiêu cực.

-Các phương pháp phân tích BCTC:

+Phương pháp so sánh: SS là một phương pháp nhằm nghiên cứu sự biến động của các chỉ tiêu tài chính

thông qua quy mô và tốc độ, (biểu hiện bằng số tuyệt đối và số tương đối).

Để đảm bảo tính chất so sánh được của chỉ tiêu, cần chú ý điểm sau:

.Thống nhất về nội dung kinh tế của chỉ tiêu phân tích.

. Thống nhất về phương pháp tính, đơn vị tính, môi trường phân tích.

Khi sử dụng PPSS có thể thực hiện bằng 2 hình thức:

.So sánh theo chiều ngang (so sánh đơn giản)

. So sánh theo chiều dọc ( so sánh liên hệ)

. Tiêu chuẩn so sánh phải khoa học

+Phương pháp loại trừ: Loại trừ là một phương pháp nhằm xác định mức độ ảnh hưởng lần lượt từng

nhân tố đến chỉ tiêu phân tích và được thực hiện bằng cách: khi xác định sự ảnh hưởng của nhân tố này

thì phải loại trừ ảnh hưởng của các nhân tố khác.( Phân tích truyền thống ) . Phương pháp số chênh lệch

. Phương pháp thay thế liên hoàn

. Ưu điểm và hạn chế của PPLT

+Phương pháp mô hình Dupont lOMoAR cPSD| 58675420 +Phương pháp đồ thị

+Phương pháp hồi quy tương quan -Tổ chức phân tích BCTC:

+Giai đoạn chuẩn bị phân tích ( thu thập dữ liệu) .Xác định mục tiêu phân tích

.Lập kế hoạch phân tích, phụ thuộc vào khối lượng công việc PT

. Xây dựng chương trình, phần mềm xử lý SL nếu CVPT nhiều

. Thu thập tài liệu và kiểm tra độ tin cậy của TLPT

+Tiến hành phân tích ( xử lý phân tích)

.Tính toán, xử lý số liệu đưa ra kết quả (nếu PT thủ công).

.Chạy phần mềm xử lý SL (khi khối lượng CVPT nhiều)

.Nhận xét, dự đoán diễn biến tình hình tài chính của đối tượng PT

+Hoàn thành công việc phân tích ( kết xuất BCPT)

.Viết báo cáo kết quả phân tích

.Ứng dụng kết quả phân tích vào thực tiễn BÀI TẬP:

Bài 1: Vận dụng phương pháp so sánh để nhận xét về tình hình tài chính của công ty CP thương mại Binh

Minh. Căn cứ vào các chỉ tiêu tài chính như sau: Chỉ tiêu Năm 2022 Năm 2023 lOMoAR cPSD| 58675420 1. Doanh thu bán 10,000 15,000 hàng (tỷ đồng) 2. Lợi nhuận sau 2,000 2,500 thuế 3. Vốn kinh doanh 5,000 6,000 của DN Giải: Chỉ tiêu Năm 2022 Năm 2023 Chênh Lệch +- % 1. Doanh 10,000 15,000 5,000 50 thu bán hàng (tỷ đồng)

2. Lợi nhuận sau 2,000 2,500 500 25 thuế 3. Vốn kinh 5,000 6,000 1,000 20 doanh của DN

Chỉ tiêu lợi nhuận sau thuế: tăng 500=25% tăng rất tốt

Chỉ tiêu lợi nhuận sau thuế: tăng 1000 tương ứng 20%

tăng trưởng tốt So sánh liên hệ:

Tốc độ tăng (1) là 50% trong khi đó tốc độ tăng (2) chỉ có 25%

Tốc độ tăng chi phí năm 23 cao hơn nhiều so với năm 22 Có thể là do:

+NN khách quan: giá cao

+NN chủ quan: nhà quản trị sử dụng vốn không tốt

hiệu quả sử dụng vốn năm 23 giảm so với năm 22 hay trình độ sử dụng vốn của nhà quản trị giảm

??? trong hai chỉ tiêu phản ánh kết quả kinh doanh của công ty Bình Minh. Hãy chọn chỉ tiêu quan trọng

nhất đối với nhà quản trị và giải thích

Chỉ tiêu doanh thu vì:

1) Thông thường các doanh nghiệp khi đạt được kế hoạch doanh thu đều đạt được kế hoạch lợi nhuận.

Bên cạnh đó có một số doanh nghiệp khi đạt được kế hoạch doanh thu chưa dạt được kế

hoạch lợi nhuận do trình độ quản lý chi phí trong nội bộ DN chưa tốt.

2) Doanh thu là một chỉ tiêu mà rất khó khan trên thị trường vì xây dựng dự toán doanh thu trên

thị trường rất khó, mất tiền và thời gian (khảo sát thị trường) lOMoAR cPSD| 58675420

Có được dự toán doanh thu rồi thì kết quả lợi nhuận sẽ ra trong tích tắc

3) Chỉ tiêu daonh thu là chỉ tiêu quan trọng đối với nhà quản trị vì bộ phận thực hiện chỉ tiêu

doanh thu là các nhà bán hàng… Buổi 2: Số cô: 0982509346

Ôn lại Phương pháp so sánh:

+Chiều ngang: VD tuần trước (giữa chỉ tiêu của năm này với năm khác)

+Chiều dọc: VD như trong Bảng CĐKT (tỉ trọng giữa 1 chỉ tiêu Tài sản với tổng tài sản)

So sánh bằng số tương đối động thái => so sánh trong nhiều năm, nhiều kỳ:

Th1: Phân tích xu hướng: cố định gốc: chọn năm N-6 làm năm gốc và so sánh tăng giảm % các năm N-5, N-

4, N-3, N-2, N-1, N với năm N-6

Th2: Phân tích nhịp điệu: Đổi gốc liên tục: So năm N-6 với N-5, N-5 với N-4,…

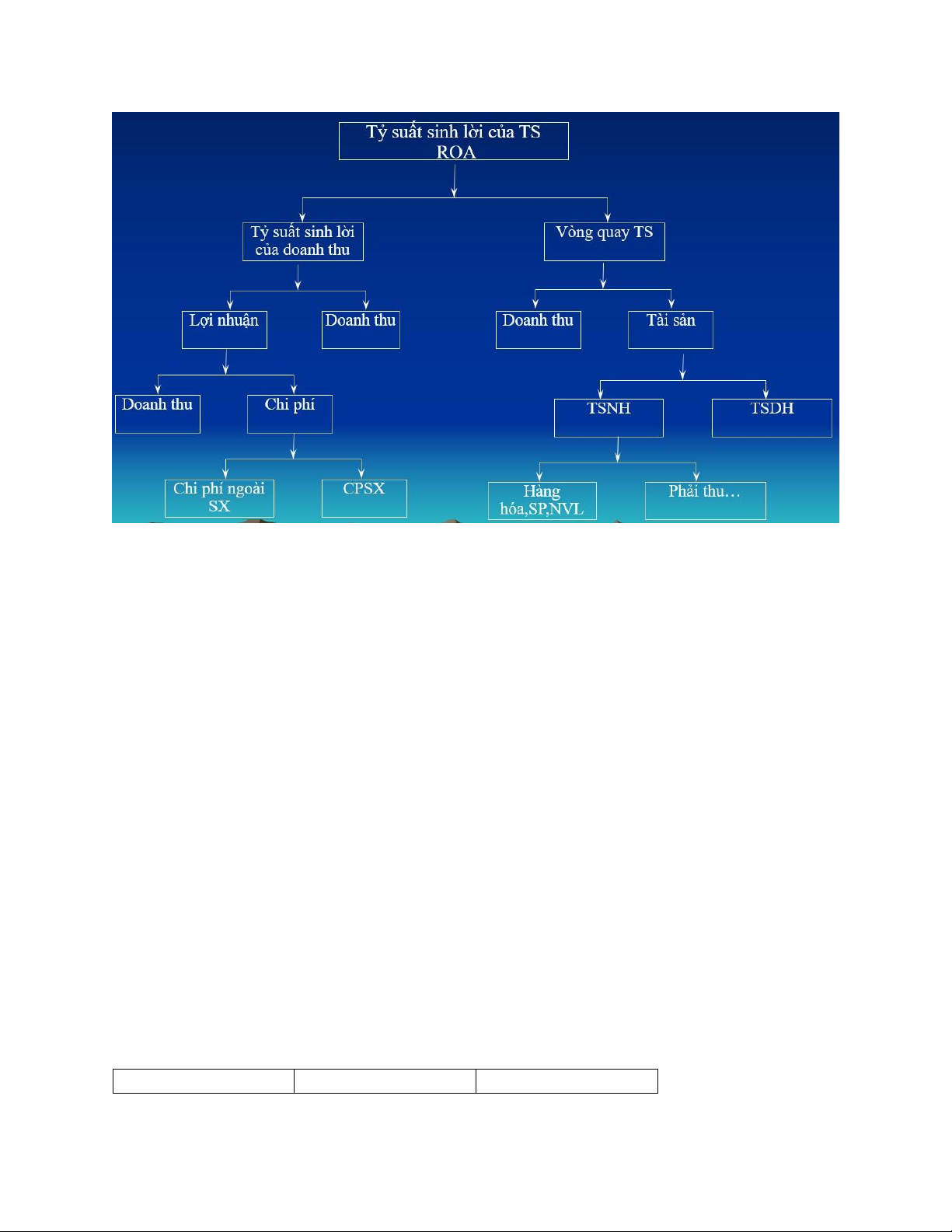

VD: ROA=vòng quay tài sản + ROS

ROE=Lợi nhuận sau thuế/VCSH bình quân=Nguồn vốn bq/VCSHbq x LNST/NVbq= Nguồn vốn

bq/VCSHbq x LNST/TSbq=ĐBTCxROA Bài tập:

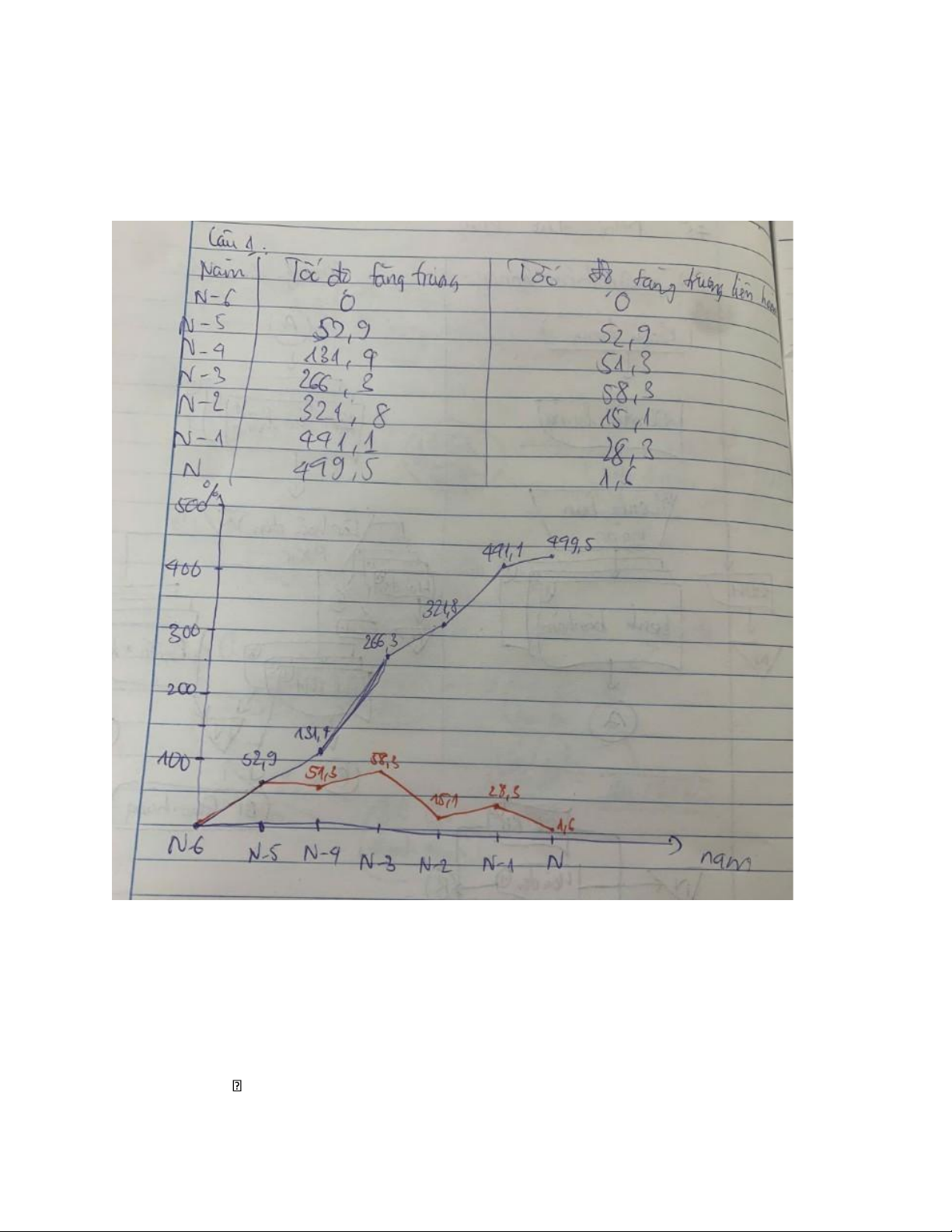

Bài 1: Cho tài liệu về lợi nhuận sau thuế của Công ty An Phát từ năm N-6 đến năm N như sau (đơn vị: triệu đồng) Chỉ tiêu N-6 N-5 N-4 N-3 N-2 N-1 N 1.Tổng 15.500 17.693 20.500 28.815 32.465 35.918 38.237 NV 2.LNST 1.010 1.545 2.337 3.700 4.260 5.465 5.550

Yêu cầu: Phân tích xu hướng tăng trưởng và nhịp điệu tăng trưởng của DTT và LNST của Công ty trong 7 năm vừa qua?

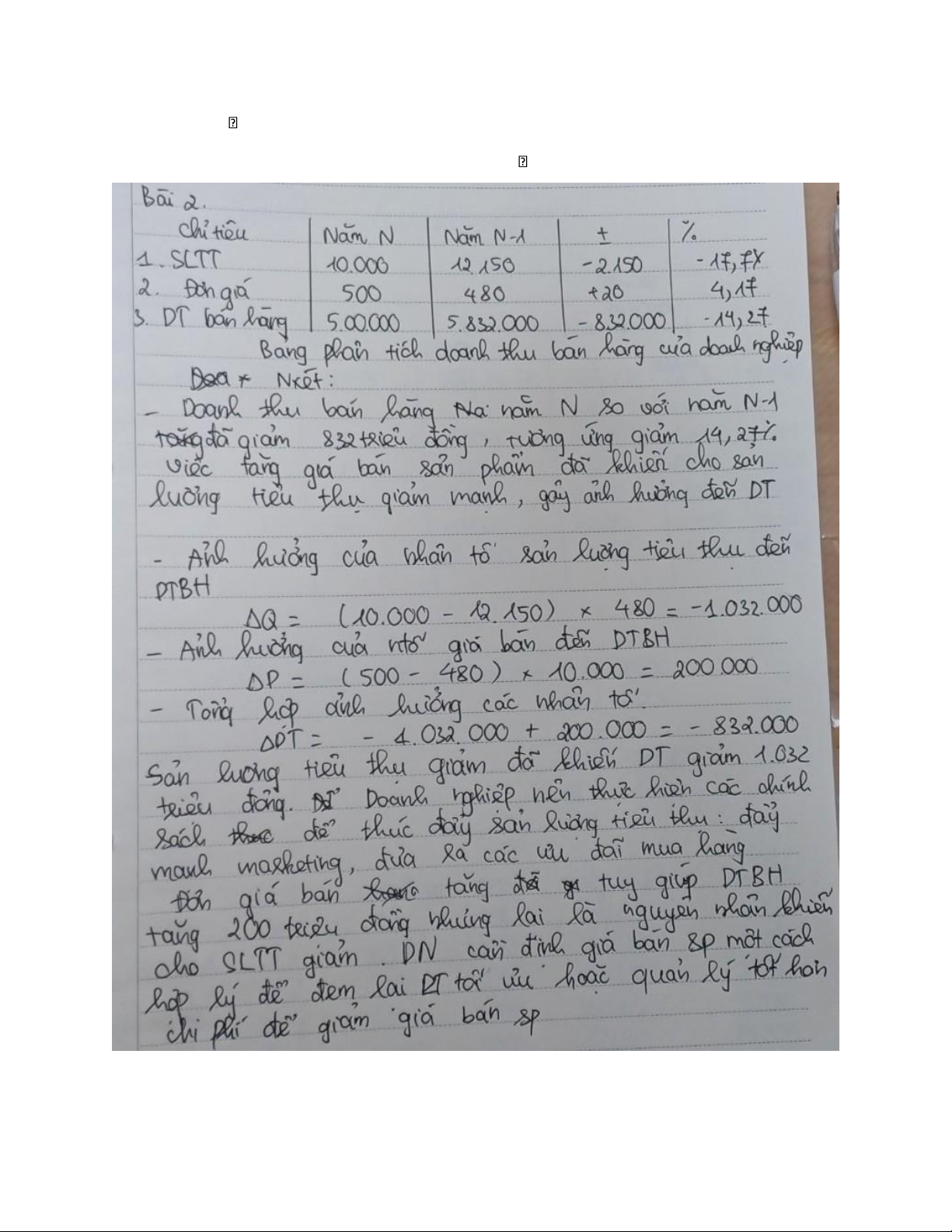

Bài 2: Cho tài liệu phân tích sau: Chỉ tiêu Năm N Năm N – 1

1/Sản lượng tiêu thụ (SP) 10.000 12.150 2/Đơn giá bán (1.000đ) 500 480

Yêu cầu: Phân tích Doanh thu bán hàng năm N của DN?

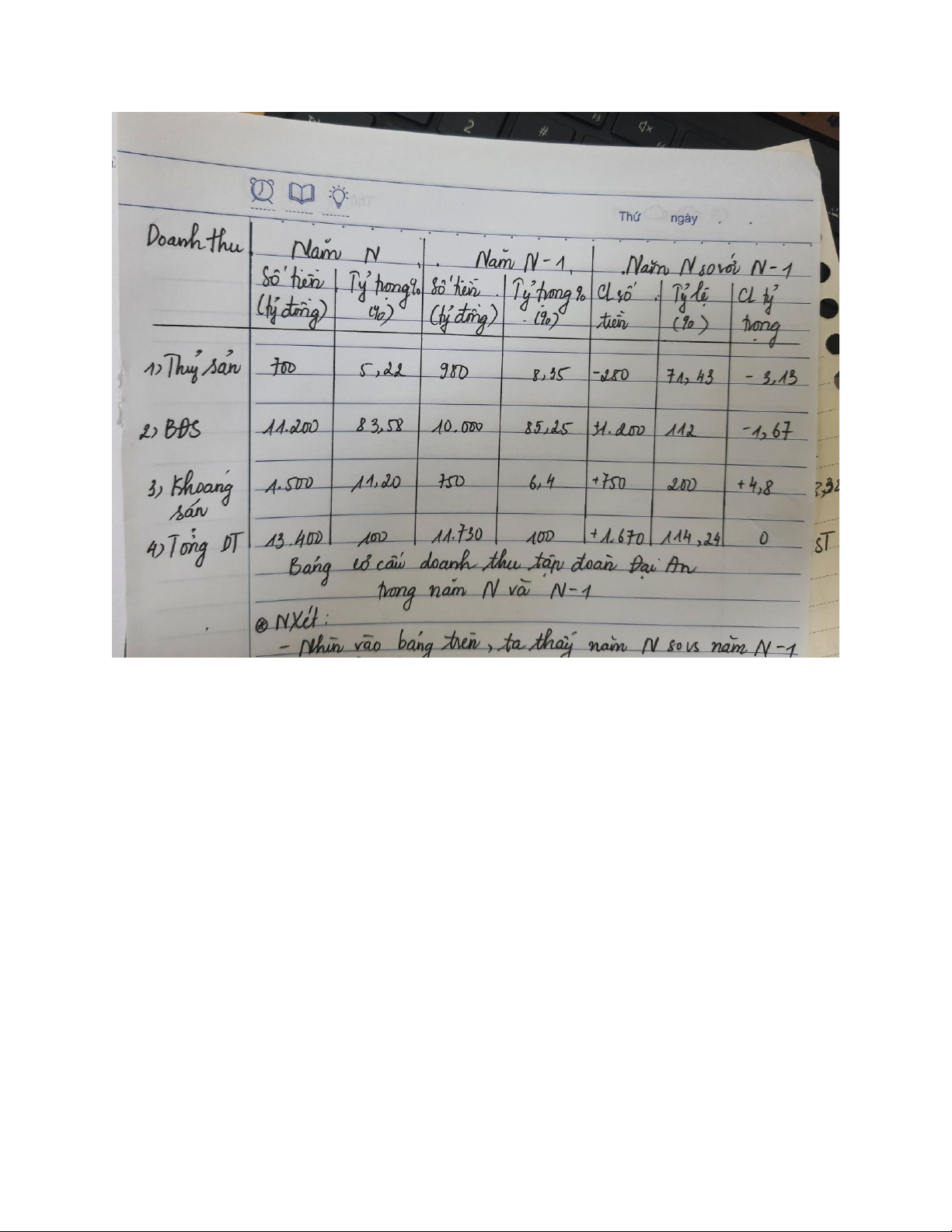

Bài 3: Tập đoàn Đại An kinh doanh trong 3 lĩnh vực: thủy sản, bất động sản và khoáng sản. Dưới đây là số

liệu doanh thu tiêu thụ của từng lĩnh vực: (tỷ đồng) Doanh thu Năm N Năm N-1 1.Thủy sản 700 980 2.Bất động sản 11.200 10.000 3.Khoáng sản 1.500 750

Yêu cầu: Hãy phân tích cơ cấu doanh thu của Tập đoàn năm N? lOMoAR cPSD| 58675420 Bài giải: Bài 1:

Bảng phân tích tốc độ tăng trưởng định gốc và tốc độ tăng trưởng liên hoàn của Lợi nhuận sau thuế:

Đánh giá: Xu hướng tăng trưởng:

+Xu hướng: So với năm N-6, lợi nhuận sau thuế của các năm đều tang so với năm gốc

+Nhịp điệu: Lợi nhuận sau thuế từ năm … tăng không đồng đều

.Lợi nhuận tăng mạnh nhất là năm N-3

.Lợi nhuận từ N-5N-3: tăng khá đều: 50-60% lOMoAR cPSD| 58675420

Lợi nhuận từ N-2N: giảm mạnh so với Bài 2:

Cách phân tích: thấy một thực trạng liên quan đến chỉ tiêu giải thích tại sao?

Bài 3: (phân tích theo chiều dọc) lOMoAR cPSD| 58675420 Buổi 3:

Chương 2: BCTC - CƠ SỞ DỮ LIỆU ĐỂ PHÂN TÍCH , CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN CHỈ TIÊU BCTC 2.1 Báo cáo tài chính

a.Khái niệm BCTC và Hệ thống BCTC

-BCTC: BCTC (hay báo cáo kế toán tài chính) là những báo cáo tổng hợp được lập theo chuẩn

mực và chế độ kế toán hiện hành, phản ánh tình hình tài chính, tình hình và kết quả kinh doanh,

tình hình dòng tiền trong kỳ của DN. BCTC sử dụng trong DN gồm nhiều loại khác nhau, phản

ánh những noi dung khác nhau, hình thành nên he thống BCTC DN.

-Hệ thống BCTC: Theo Chế độ BCTC hiện hành”, hệ thống BCTC áp dụng trong các DN bao gồm

hệ thống BCTC năm và BCTC giữa niên độ. Hệ thống BCTC năm áp dụng trong các DN bao gồm

4 báo cáo bắt buộc là BCĐKT (Mẫu số B01 - DN); BCKQHĐKD (Mẫu số B02 - DN); BCLCTT

(Mẫu số B03 - DN) và BTMBCTC (Mẫu số B09 - DN).

b. Phân loại báo cáo tài chính DN

* Phân loại báo cáo tài chính DN theo nội dung phản ánh lOMoAR cPSD| 58675420

- Báo cáo phản ánh tổng quát tình hình TS và NV của DN.

- Báo cáo phản ánh doanh thu, thu nhập, chi phí và kết quả HĐ.

- Báo cáo phản ánh tình hình thực hiện nghĩa vụ với NSNN:

- Báo cáo phản ánh tình hình lưu chuyển tiền tệ: - Báo cáo thuyết minh:

* Phân loại báo cáo tài chính DN theo thời gian lập - Báo cáo tài chính năm:

- Báo cáo tài chính giữa niên độ:

* Phân loại báo cáo tài chính DN theo tính bắt buộc

- Báo cáo tài chính bắt buộc:

- Báo cáo tài chính hướng dẫn:

* Phân loại báo cáo tài chính theo phạm vi thông tin phản ánh - Báo cáo tài chính doanh nghiệp độc lập:

- Hệ thống báo cáo tài chính hợp nhất:

- Hệ thống báo cáo tài chính tổng hợp:

2.2. NGUYÊN TẮC ĐỌC, KIỂM TRA BCTC

a. Nguyên tắc đọc Báo cáo tài chính

- Khái niệm đọc BCTC : đọc BCTC là hiểu các thông tin trên BCTC xem các thông tin này sẽ giúp

ích cho nhà quản trị như thế nào… - Các nguyên tắc

+ Nguyên tắc phân nhóm đối tượng :

.Đầu tiên phải hiểu kết cấu của các loại BCTC

.T2: hiểu bản chất của các đối tượng

VD: Tài sản gồm: -tài sản ngắn hạn gồm: tiền và các khoản tương đương tiền; phải thu; hàng tồn kho; tài sản ngắn hạn khác A

-tài sản dài hạn gồm: tài sản cđ hữu hình; tscđ vô hình; chi phí đầu tư

xây dựng cơ bản; ts dài hạn khác; đầu tư dài hạn lOMoAR cPSD| 58675420

Nguồn vốn gồm: -nợ phải trả gồm nợ ngắn hạn; nợ dài hạn B

-vốn chủ sh gồm: vốn góp; lợi nhuận chưa phân phối; thặng dư vốn; quỹ A

: trong nhóm này thì nhóm nào chịu rủi ro cao nhất đối với nhà quản trị

=> là nhóm “phải thu” vì đây là nhóm tài sản của mình mà mình lại không nắm giữ

Nhóm rủi ro thứ 2 là nhóm “hàng tồn kho” vì các nguy cơ sau: không bán được do hết hạn hoặc không

hợp với nhu cầu người tiêu dùng hiện tại B

: nhà quản trị phải quan tâm đến nợ ngắn hạn nhất vì đây là khoản tiền mà doanh nghiệp sắp phải thanh toán

+ Nguyên tắc liên kết thông tin : xem báo cáo đấy có thật hay không

VD: một doanh nghiệp đang hoạt động ổn định thu nhập phải phù hợp với doanh thu trên BCKQKD; chỉ

tiêu doanh thu phải phù hợp với các chỉ tiêu tăng trưởng về thuế

+ Nguyên tắc nhất quán, trọng yếu:

.xem các phương pháp sử dụng trong kì kết toán đó có thống nhất trong cả 1 kì hay không (nhất quán)

.người đọc quan tâm đến cái trọng yếu nhất, còn những thứ không trọng yếu (không ảnh hưởng đến chất

lượng thông tin) thì bỏ qua (trọng yếu)

+ Nguyên tắc có thể so sánh: phải so sánh một cách khoa học VD: doanh thu kì này

phải so sánh với kì trước

b. Nguyên tắc Kiểm tra Báo cáo tài chính

- Khái niệm Kiểm tra BCTC : Kiểm tra báo cáo cáo tài chính là công việc cần thiết đầu tiên

để bảo đảm cơ sở pháp lý cho việc xét duyệt báo cáo quyết toán cũng như bảo đảm tính

tin cậy cho các báo cáo tài chính. Việc kiểm tra số liệu trên báo cáo tài chính nhằm tìm ra

những sai sót, vi phạm pháp luật, chế độ, chính sách về quản lý kinh tế - tài chính. Qua

đó, phát hiện các hành vi tham ô, bảo thủ, che dấu doanh thu, trốn lậu thuế, ... vì các mục đích không chính đáng.

- Nguyên tắc Kiểm tra BCTC

+ Kiểm tra kỹ thuật lập bảng:

Kỹ thuật lập bảng là một trong hai yếu tố rất cơ bản, quyết định tính chuẩn xác của các số liệu

trên báo cáo tài chính, kỹ thuật lập BCTC thường phải tuân thủ các nguyên tắc và chuẩn mực kế toán.

VD: Vốn chủ sở hữu = tổng nguồn vốn – tổng nợ phải trả

+ Kiểm tra tính chính xác của số liệu thông qua các phương pháp: Phương pháp đối chiếu, so

sánh, Phương pháp chọn mẫu, Phương pháp dựa vào dấu hiệu chỉ dẫn (VD: tham khảo ý kiến lOMoAR cPSD| 58675420

của cán bộ Công nhân viên, cơ quan thuế…), Phương pháp phối hợp kiểm tra từ nhiều phía,

Phương pháp kiểm tra hiện vật (VD: hàng tồn kho, tiền mặt)…

C. ĐỌC, KIỂM TRA VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN (trang 98/362)

a- Khái niệm b- Ý nghĩa c- Đọc Bảng cân đối kế toán d- Kiểm tra Bảng cân đối

kế toán e- Phân tích Bảng cân đối kế toán

• Mục đích Phân tích Bảng cân đối kế toán

- Cho biết cơ cấu tài sản nguồn vốn

• Nội dung Phân tích Bảng cân đối kế toán

D. Đọc, kiểm tra và Phân tích BCKQKD • a. Khái niệm BCKQKD • b. Đọc BCKQKD • C. Kiểm tra BCKQKD • D. Phân tích BCKQKD

Note: một doanh nghiệp được ghi nhận doanh thu khi: -phát hành hóa đơn GTGT giao cho khách

hàng và -phải có biên bản ký xác nhận của khách hàng về số lượng, chất lượng hàng đã nhận

E.Đọc, kiểm tra và phân tích BCLCTT • a. Khái niệm BCLCTT • b. Đọc BCLCTT • c. Kiểm tra BCLCTT • d. Phân tích BCLCTT

Note: trong 3 báo cáo (BCĐKT, BCKQKD, BCLCTT) thì:

-BCLCTT quan trọng nhất vì dòng tiền của doanh nghiệp được các nhà quản trị ví như dòng máu

của quá trình hoạt động (thực tế: 1 doanh nghiệp lỗ chưa chắc đã phá sản nhưng 1 doanh nghiệp

không có tiền về chắc chắn sẽ phá sản)

-BCKQKD: quan trọng thứ 2 vì thể hiện kết quả kinh doanh của doanh nghiệp, thông thường kết

quả kinh doanh cao thì các quan hệ tài chính cũng tốt đẹp

2.3. CÁC NHÂN TỐ ANH HƯỞNG ĐẾN CHỈ TIÊU TRÊN BCTC

• a. Các nhân tố bên trong DN

• - Mục đích nhà quản trị, chuyên gia kế toán… lOMoAR cPSD| 58675420

• - Vận dụng các chính sách kế toán, cơ sở vật chất….

• b. Các nhân tố bên ngoài DN

• - Chính sách kinh tế vĩ mô, môi trường KD

• - Chế độ chính trị, HTPL….

Buồi 4: xem ở nhóm zalo Thảo luận PTBCTC - sem 03 (thứ 3)

?Câu hỏi đầu bài: Khi nhận được BCĐKT của Kido thì việc ta có thể làm để phân tích là: sử dụng

phương pháp so sánh (ss dọc; ss ngang)

Cách nhận xét: (1) Theo quan sát của mình

(2) Dựa vào thuyết minh để giải thích những biến động lớn

Kết luận: Lưu chuyển tiền thuần từ HĐKD và DT thuần <0 không tốt

Đầu tư tài chính <0 không vấn đề gì

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

43 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

37 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

48 24 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

45 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19