Tài liệu Nghiệp vụ ngoại thương | Đại học Văn Lang

Incoterms làm rõ sự phân chia trách nhiệm, chi phí và rủi ro trong quá trình chuyển hàng từ người bán đến người mua. Incoterms chỉ áp dụng đối với hàng hóa hữu hình. Do Phòng Thương Mại Quốc Tế - ICC International Chamber of Commerce. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: nghiệp vụ ngoại thương 6 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

Nghiệp vụ ngoại thương

- Tài lịu lu hành nụ bụ :)) Chương 1

- Incoterms làm rõ sự phân chia trách nhiệm, chi phí và rủi ro trong quá trình chuyển

hàng từ người bán đến người mua.

- Những vấn đề Incoterms không giải quyết:

● Chuyển giao quyền sở hữu hàng hóa

● Giải thoát trách nhiệm hoặc miễn trừ trách nhiệm trong trường hợp bất khả kháng ● Vi phạm hợp đồng

- Incoterms chỉ áp dụng đối với hàng hóa hữu hình. Do Phòng Thương Mại Quốc Tế - ICC

International Chamber of Commerce.

- Incoterm xuất bản năm 1936 qua 8 lần sửa đổi bổ sung. Cách viết:

● Sau EXW, FCA là tên địa điểm giao hàng.

● Sau CPT, CIP, DAT, DAP, DDP là tên nơi đến quy định

● Sau FAS, FOB là tên cảng bốc quy định

● Sau CFR, CIF là tên cảng đến quy định

- Incoterm 2000 có 13 điều kiện - 4 nhóm.

( thủy : FAS, FOB, CFR, CIF, DES, DEQ ) ( All: EXW, FCA, CPT, CIP, DAF, DDU, DDP)

- Incoterm 2010 có 11 điều kiện - 2 nhóm

( thủy : FAS, FOB, CFR, CIF ) ( All: EXW, FCA, CPT, CIP, DAT, DAP, DDP)

- Incoterm 2020 có 11 điều kiện - 2 nhóm

( thủy : FAS, FOB, CFR, CIF ) ( All: EXW, FCA, CPT, CIP, DAP, DPU, DDP)

- Khi vận chuyển hàng hoá bằng container và đường thuỷ, nên thay điều kiện Incoterms

FOB thành FCA; CFR thành CPT; CIF thành CIP.

Nhóm E: nếu ng mua mua về hàng hóa bao bì hỏng thì ng bán chịu trách nhiệm nhaaa Nhóm F: -

Người mua thuê phương tiện vận tải và trả cước phí vận tải chính

- Chuyển giao hàng hóa cho người vận tải do người mua chỉ định(FCA, FAS, FOB)

- Địa điểm chuyển rủi ro hàng hóa tại nước XK.

- Người bán làm thủ tục XK, người mua làm thủ tục NK

FAS: dọc mạn tàu, FOB: bỏ lên tàu, FCA: giao cho người chuyên chở đầu tiên. Nhóm C: -

Người bán phải thuê phương tiện vận tải, trả cước vận tải chính.

- Ng bán ký hợp đồng vận tải và trả cước phí (CFR, CPT) và chi phí bảo hiểm với điều kiện (CIF, CIP)

- Địa điểm chuyển rủi ro về hàng hóa tại nước xuất khẩu.

- Người bán làm thủ tục XK, người mua làm thủ tục NK

Iconterm 2000 thường mua bảo hiểm mức 110%

CIP của năm 2020 được mua bảo hiểm mức tối đa. Nhóm D: -

Nhóm điều kiện Incoterms mà người bán có nhiệm vụ giao hàng cho người chuyên

chở do người mua chỉ định.

- DAF biên giới hai nước/ biên giới hải quan,

- DES-trên con tàu cảng nước nhập khẩu

- DEQ- cầu cảng nước NK,

- DDU/DDP cơ sở người mua -nước nhập khẩu.

- Người bán làm thủ tục XK, người mua làm thủ tục NK trừ DDP

Điều kiện Incoterm nào chỉ áp dụng cho phương tiện đường bộ đường sắt? (DAF)

Nhóm điều kiện Incoterms nào mà người bán có nhiệm vụ giao hàng cho người chuyên chở do người mua chỉ định? b. Nhóm D Chương 2

Nhân tố nào không phải là nhân tố chủ quan ảnh hưởng đến sự biến động của tỷ giá hối đoái

a. Sự biến động của thị trường tài chính tiền tệ khu vực và thế giới

b. Tỉ lệ lạm phát và sức mua của đồng tiền bản địa

c. Chênh lệch cán cân thanh toán quốc gia d. Cả 3 câu trên sai

Có mấy loại phương pháp biểu thị tỷ giá hối đoái? a. 2 b. 4 c. 6 d. 8

Đáp án: A (Phương pháp trực tiếp và phương pháp gián tiếp)

Phương pháp trực tiếp là phương pháp thể hiện tỷ giá của một đơn vị ngoại tệ bằng một số

lượng tiền tệ trong nước Chương 2 Hối phiếu:

1. Người ký phát hối phiếu (Drawer): nhà xuất khẩu, người bán, đại diện tổ chức xuất

khẩu, cung ứng dịch vụ.

2. Người có trách nhiệm thanh toán hối phiếu (drawee):người mua, nhà nhập khẩu,

ngân hàng mở L/C, ngân hàng thanh toán

3. Người thụ hưởng (beneficiary): người sở hữu hợp pháp hối phiếu, do đó có quyền

được nhận thanh toán số tiền ghi trên hối phiếu.

4. Người chuyển nhượng (endorser or assignor): là người chuyển quyền hưởng lợi

hối phiếu cho người khác bằng cách trao tay hay bằng thủ tục ký hậu.

5. Người bảo lãnh: là bất cứ người nào ký tên vào hối phiếu ngoại trừ người ký phát và người bị ký phát.

- Trong phương thức thanh toán nhờ thu: người trả tiền hối phiếu là người nhập khẩu.

- Trong phương thức thanh toán tín dụng chứng từ: người trả tiền hối phiếu là ngân hàng mở L/C.

- Hối phiếu là phương tiện thanh toán: hối phiếu là phương tiện giúp người bán đòi tiền

người mua và giúp người chuyển tiền trả nợ cho người bán

- Hối phiếu là phương tiện đảm bảo: hối phiếu là chứng từ có giá do đó nó có thể mua bán, cầm cố, thế chấp, v.v

- Hối phiếu là phương tiện cung cấp tín dụng: Vì hối phiếu là một chứng từ có giá nên nó có

thể là công cụ hữu hiệu trong việc cung ứng các khoản tín dụng thương mại, tín dụng ngân hàng.

- Tính trừu tượng: trong hối phiếu không ghi nội dung của quan hệ tín dụng, nguyên nhân phát sinh ra hối phiếu;

- Tính bắt buộc trả tiền: người bị ký phát bắt buộc phải trả tiền theo đúng nội dung ghi trên

hối phiếu. Người trả tiền không được viện những lý do riêng giữa mình và người ký phát

hoặc với người ký hậu hối phiếu để từ chối thanh toán;

- Tính lưu thông của hối phiếu: Hối phiếu có thể chuyển nhượng một hoặc nhiều lần trong thời hạn của nó.

Kỳ hạn trả tiền của hối phiếu: ●

Trả tiền ngay: thì trên hối phiếu sẽ ghi là “trả ngay khi nhìn thấy bản thứ nhất (hai)

của hối phiếu này (at …… Sight of this FIRST (SECOND) Bill of Exchange). ● Trả tiền sau:

○ Thanh toán tại 1 ngày nhất định sau khi nhìn thấy hối phiếu (At…X.days… after sight of this……)

○ Thanh toán tại 1 ngày nhất định sau ngày ký phát hối phiếu (At …X days… after signed of this……)

○ Thanh toán tại 1 ngày nhất định sau ngày ký vận đơn (At….X days….after bill of lading date of this……)

○ Thanh toán tại 1 ngày nhất định sau ngày giao hàng (At…X days…after shipment date of this……)

○ Thanh toán tại 1 ngày cụ thể trong tương lai (On…(date)…of this……)

Địa điểm trả tiền của hối phiếu:

địa chỉ của người bị ký phát (người trả tiền) được xem là địa điểm thanh toán hối phiếu. (6)

Nơi và ngày lập hối phiếu:

● Nơi lập hối phiếu: ở nước người phát hành hối phiếu (người xuất khẩu)

● Ngày lập hối phiếu: không được sớm hơn ngày lập hóa đơn, không sớm hơn ngày

mở L/C và nằm trong thời gian hiệu lực của L/C.

Người ký phát hối phiếu:

- Tên, địa chỉ và chữ ký của người ký phát là yếu tố bắt buộc phải thể hiện trên hối phiếu.

- Chữ ký của người ký phát muốn có hiệu lực phải là chữ ký của người có đủ năng lực hành vi và năng lực pháp lý.

- Chữ ký phải được ghi ở góc dưới bên phải của tờ hối phiếu

a. Căn cứ vào thời hạn thanh toán:

● Hối phiếu trả ngay ( At Sight B/E )

● Hối phiếu có kỳ hạn ( Usance B/E )

b. Căn cứ vào chứng từ kèm theo:

● Hối phiếu trơn (Clean bill)

● Hối phiếu kèm chứng từ (Documentary bill)

c. Căn cứ vào tính chất chuyển nhượng:

● Hối phiếu đích danh (Restrictive bill)

● Hối phiếu theo lệnh (To order bill)

● Hối phiếu vô danh (Bear bill)

d. Căn cứ vào người ký phát hối phiếu:

● Hối phiếu thương mại (Commercial bill)

● Hối phiếu ngân hàng (Banking bill)

e. Căn cứ vào trạng thái chấp nhận:

● Hối phiếu chưa được ký chấp nhận

● Hối phiếu đã được người trả tiền ký chấp nhận

f. Căn cứ vào loại tiền ghi trên hối phiếu: ● Hối phiếu nội tệ ● Hối phiếu ngoại tệ

Kí hậu hối phiếu: thủ tục để chuyển nhượng hối phiếu từ người hưởng lợi này sang

người hưởng lợi khác, có những ý nghĩa sau đây:

● Trao quyền hưởng lợi hối phiếu cho người khác mà không cần nêu rõ lý do chuyển nhượng.

● Xác định trách nhiệm của người ký hậu chuyển nhượng hối phiếu nhằm bảo vệ

quyền lợi của người thụ hưởng kế tiếp

Hình thức kí hậu hối phiếu:

● Ký hậu trắng (Blank endorsement) - Mr a ( signed )

- pay to the order of any bank , Mr a ( signed )

● Ký hậu theo lệnh (To order endorsement)

- Pay to the order of Bank A , Mr A ( signed )

- Pay to the order of Bank B , Bank A ( signed)

● Ký hậu hạn chế (Restrictive endorsement)

- Pay to Bank B , Mr A ( signed )

● Ký hậu miễn truy đòi (Without recourse endorsement)

- Pay to the order of bank A , WR , Mr A ( signed )

- Pay to the order of bank B , wr , bank A (signed )

- Pay to the order of bank C , wr , bank B ( signed )

Bảo lãnh hối phiếu là sự cam kết của người thứ ba về khả năng thanh toán của hối phiếu

cho người thụ hưởng khi hối phiếu đến hạn. Người đứng ra bảo lãnh thông thường là

những ngân hàng lớn, có uy tín.

Chiết khấu hối phiếu là một hành vi mà người sở hữu hối phiếu nhượng lại hối phiếu chưa

đến hạn trả tiền cho ngân hàng và nhận về số tiền thấp hơn số tiền ghi trên hối phiếu.

- Chênh lệch giữa số tiền ghi trên hối phiếu với số tiền ngân hàng bỏ ra mua tờ hối phiếu

gọi là lợi tức chiết khấu.

- Tỷ lệ phần trăm giữa lợi tức chiết khấu và số tiền ghi trên tờ hối phiếu gọi là tỷ suất chiết khấu. Lệnh phiếu

Lệnh phiếu là một cam kết trả tiền trong đó người ký phát cam kết sẽ trả một số tiền nhất

định vào một ngày nhất định cho người thụ hưởng có ghi tên trên lệnh phiếu hoặc cho một

người khác theo lệnh của người thụ hưởng. Séc

Séc là một mệnh lệnh trả tiền vô điều kiện do người chủ tài khoản mở tại ngân hàng ra

lệnh cho ngân hàng trích một số tiền gửi nhất định từ tài khoản của mình mở ở ngân hàng

này trả cho người cầm séc hoặc cho người được chỉ định trên tờ séc.

Séc không hoàn toàn được hiểu như một sự thanh toán mà chỉ là một nửa của sự thanh

toán. Đặc điểm của séc là có tính thời hạn.

•Người ký phát (Drawer) – người chủ tài khoản: người mua, ng trả tiền, nhà nk

•Ngân hàng thanh toán (Drawee) – ngân hàng giữ tài khoản

•Người thụ hưởng (Beneficiary) – người bán, nhà sx

Điều kiện để phát hành séc:

•Phải có tài khoản vãng lai tại ngân hàng.

•Trên tài khoản phải còn đủ số dư.

•Có quyền sử dụng quyển sổ séc thông qua một hợp đồng séc.

•Các bản mẫu séc phải được ghi rõ ràng và chính xác

Thời hạn hiệu lực được ghi trên tờ séc

8 ngày đối với séc trong nước

20 đối với séc nước ngoài trong một Châu lục

70 ngày nếu séc nước ngoài khác Châu lục Phân loại séc:

- Căn cứ vào tính lưu chuyển của séc: - Séc đích danh - Séc vô danh - Séc theo lệnh

- Căn cứ vào cách thanh toán - Séc tiền mặt - Séc chuyển khoản

- Căn cứ vào đặc điểm sử dụng ● Séc gạch chéo ● Séc xác nhận ● Séc du lịch Thẻ thanh toán

Thẻ thanh toán là phương tiện thanh toán do các ngân hàng, định chế tài chính phát hành

và người sở hữu thẻ có thể sử dụng nó để nạp, rút tiền mặt tại các máy, các quầy tự động

của ngân hàng, có thể sử dụng thẻ để thanh toán tiền hàng hóa và dịch vụ hoặc có thể sử dụng để chuyển khoản.

Các bên tham gia vào quá trình thanh toán thẻ: ● Chủ thẻ

● Cở sở chấp nhận thẻ ● Ngân hàng đại lí

● Ngân hàng phát hành thẻ

● Tổ chức thẻ quốc tế

Làm bằng nhựa cứng, kích thước chuẩn 96mm x 54mm x 0.76mm

● Phân loại theo công nghệ sản xuất: Thẻ khắc chữ nổi, thẻ băng từ và thẻ chip thông minh.

● Phân loại theo người phát hành: Thẻ do ngân hàng phát hành, thẻ do các tổ chức khác phát hành.

● Phân loại theo phương thức thanh toán: Thẻ tín dụng, thẻ ghi nợ online và offline và

thẻ rút tiền mặt tự động tại các máy ATM .

● Phân loại theo phạm vi sử dụng: Thẻ trong nước và thẻ quốc tế. Chương 3

Chuyển tiền bằng thư (M/T)

Chi phí chuyển tiền thấp, tốc độ chậm, dễ bị ảnh hưởng nếu có biến động nhiều về tỷ giá.

Chuyển tiền bằng điện (T/T)

Chi phí chuyển tiền cao, nhanh chóng hơn, ít bị ảnh hưởng của biến động tỷ giá.

quy trình chuyển tiền theo hình thức TT khá đơn giản, phí dich vụ thấp nhất trong 3 hình thức L/C , T/T và nhờ thu

Ưu điểm khi sử dụng hình thức thanh toán T/T Về chi phí, nghiệp vu

● Nghiệp vụ đơn giản, nhanh chóng

● Chi phí tiết kiệm vì chỉ mất phí chuyển tiền

● Không bị ngân hàng cầm chứng từ

● Bộ chứng từ khi thanh toán TT cũng không quá khắt khe cho bên xuất khẩu vì không

phải xuất trình theo yêu cầu của ngân hàng nhập khẩu Đối với bên bán

● Hạn chế được những chi phí phát sinh khi mở L/C (phí mở, tu sửa LC)

● Nắm quyền chủ động trong giao dịch. Đối với bên mua

● Nếu sử dụng được hình thức TT trả sau người mua sẽ không phải đọng vốn ký quỹ LC

● Hạn chế được những rủi do từ phía xuất khẩu vì phát sinh lỗi giao hàng chậm hoặc hàng kém chất lượng .

Rủi ro khi sử dụng hình thức thanh toán T/T trả trước

● Rủi ro sẽ đẩy về phía người mua hàng vì phải ứng tiền trước trong khi không biết

tình trạng hàng hóa thế nào, người bán có thể nhận tiền không giao hàng, giao hàng

chậm hoăc làm hàng kém chất lượng.

● Nếu TT trả trước toàn bộ đồng nghĩa với việc toàn bộ số tiền của người bán bị ném

1 chỗ, khả năng xoay vòng vốn bằng 0

● TT trả trước người bán có thể chịu những rủi do về chênh lệch tỉ giá ngoại tệ tại thời

điểm trả tiền với thời điểm nhận hàng nếu 2 bên không quy định rõ tỉ giá là bao nhiêu trong hợp đồng.

Quản trị rủi do: Không nên sử dụng TT 100% trước toàn bộ hợp đồng, nếu đơn hàng gấp

hợp đồng giá trị nhỏ có thể áp dụng tuy nhiên vẫn phải tìm hiểu rất kỹ về nhà cung cấp của mình.

Những rủi ro khi sử dụng TT trả sau:

● Người nhập khẩu nhân hàng nhưng không trả tiền hoăc cố tình kéo dài thời gian thanh toán

● Lấy ly do hàng kém chất lượng để ép giá nhà cung cấp

● Bên nhập khẩu không nhận hàng, mất mất chi phí vận chuyển hàng về

● Tình trạng hàng tồn, bán tháo hàng rất dễ gặp phải khi sử dụng TT trả sau

Quy trình thanh toán T/T trả sau:

(1) Người xuất khẩu giao hàng và bộ chứng từ hành hóa cho người nhập khẩu.

(2) Người nhập khẩu lập lệnh chuyển tiền yêu cầu ngân hàng phục vụ mình chuyển tiền cho người thụ hưởng.

(3) Ngân hàng phục vụ người xuất khẩu chuyển tiền cho người thụ hưởng thông qua ngân hàng đại lý.

(4) Ngân hàng đại lý ghi có và báo có cho người xuất khẩu.

(5) Ngân hàng chuyển tiền báo nợ cho người nhập khẩu.

Quy trình thanh toán T/T trả trước:

(1) Người nhập khầu lập lệnh chuyển tiền yêu cầu ngân hàng phục vụ mình chuyển tiền cho người thụ hưởng.

(2) Ngân hàng phục vụ người xuất khẩu chuyển tiền cho người thụ hưởng thông qua ngân hàng đại lý.

(3) Ngân hàng đại lý ghi có và báo có cho người xuất khẩu.

(4) Người xuất khẩu giao hàng và bộ chứng từ cho người nhập khẩu để họ có thể nhận hàng.

(5) Ngân hàng chuyển tiền, sau ghi nợ, báo nợ cho người nhập khẩu.

Phương thức giao chứng từ nhận tiền (CAD)

Nhà nhập khẩu trên cơ sở hợp đồng mua bán yêu cầu ngân hàng của nhà xuất khẩu mở

cho mình một tài khoản tín thác (Trust Account) để thanh toán tiền cho nhà xuất khẩu khi

nhà xuất khẩu xuất trình đầy đủ chứng từ thoả thuận.

Phương thức thanh toán nhờ thu:

Người xuất khẩu sau khi hoàn thành nghĩa vụ giao hàng hoặc cung ứng dịch vụ tiến hành

ủy thác cho ngân hàng phục vụ mình thu hộ tiền từ người nhập khẩu dựa trên cơ sở hối

phiếu và chứng từ hàng hóa có liên quan.

Các bên tham gia vào thanh toán nhờ thu

● Người uỷ nhiệm thu (Principal): là người xuất khẩu, người hưởng lợi. Là người yêu

cầu ngân hàng phục vụ mình thu hộ tiền.

● Người trả tiền (Drawee): là người mà Nhờ thu được xuất trình để thanh toán hay

chấp nhận thanh toán. Người trả tiền trong ngoại thương là người nhập khẩu.

● Ngân hàng nhờ thu: (Remitting Bank hay còn gọi là ngân hàng nhận uỷ nhiệm thu)

là ngân hàng phục vụ người xuất khẩu.

● Ngân hàng thu hộ (Collecting Bank): là ngân hàng phục vụ người nhập khẩu. Thông

thường, đây là ngân hàng đại lý hay chi nhánh của ngân hàng nhờ thu có trụ sở ở nước Người trả tiền

Nhờ thu trơn: Là phương thức thanh toán trong đó nhà xuất khẩu sau khi giao hàng sẽ lập

bộ chứng từ gởi cho nhà nhập khẩu và lập hối phiếu gởi cho ngân hàng của mình để nhờ

thu hộ tiền nhà nhập khẩu.

Nhờ thu kèm chứng từ (Documentary Collection): Là phương thức thanh toán mà trong đó

bên bán sau khi giao hàng sẽ lập bộ chứng từ và hối phiếu gởi ngân hàng nhờ thu hộ, với

điều kiện bên mua đồng ý trả tiền hoặc ký chấp nhận hối phiếu thì ngân hàng mới trao

chứng từ cho bên mua nhận hàng.

• Nhờ thu trả tiền đổi chứng từ (D/P)

• Nhờ thu chấp nhận trả tiền đổi chứng từ (D/A)

• Giao chứng từ theo các điều kiện khác (D/OTC hay D/OT; D/TC) Các chứng từ liên quan:

● Chứng từ thương mại: Hóa đơn thương mại, vận đơn và các loại giấy chứng nhận liên quan đến hàng hóa.

● Chứng từ tài chính: Hối phiếu, kỳ phiếu , séc hoặc các phương tiện tương tự khác

sử dụng trong việc thanh toán. Quy trình nhờ thu:

● Bước 1: Hai bên thực hiện kí kết hợp đồng ngoại thương

● Bước 2: Nhà XK thực hiện giao hàng hóa cùng với chứng từ thương mại cho nhà NK

● Bước 3: Nhà xuất khẩu gửi đơn nhờ thu cùng với chứng từ tài chính cho ngân hàng nhờ thu

● Bước 4: NHNT gửi lệnh nhờ thu và chứng từ tài chính cho NHTH.

● Bước 5: NHTH xem xét bộ chứng từ và gửi thông báo nhờ thu cho nhà NK

● Bước 6: Nhà NK gửi tiền và bộ chứng từ cho NHTH

● Bước 7: NHTH chuyển tiền cho NHNT

● Bước 8: NHNT chuyển tiền vào tài khoản của nhà XK.

Phương thức tín dụng chứng từ (L/C)

Phương thức tín dụng chứng từ là một sự thoả thuận, trong đó một ngân hàng (ngân hàng

mở thư tín dụng) theo yêu cầu của khách hàng (người yêu cầu mở thư tín dụng) cam kết

thanh toán một số tiền nhất định cho một người thứ ba (người hưởng lợi số tiền của thư tín

dụng) hoặc chấp nhận hối phiếu do người này ký phát trong phạm vi số tiền đó khi người

này xuất trình cho ngân hàng một bộ chứng từ thanh toán phù hợp với những quy định đề ra trong thư tín dụng

● Người xin mở thư tín dụng: Applicant - là người mua hàng, người nhập khẩu

● Ngân hàng mở thư tín dụng: issuing/ opening bank - ngân hàng phát hành là ngân

hàng bên người mua , NH đại diện cho nhà nhập khẩu.

● Người hưởng lợi beneficiary: người bán hàng, người XK.

● NH thông báo thư tín dụng: là NH đại diện cho người bán ( nhà XK) Các loại L/C:

1. L/C có thể hủy ngang: revocable

2. L/C không thể hủy ngang: re-revocable

3. L/C đặc biệt, L/C tuần hoàn, chuyển nhượng, giáp lưng, dự phòng 4. L/C trả ngay ( at sight)

5. L/C trả chậm ( defferred payment )

L/C không ghi rõ là L/C "irrevocable" hay "revocable" thì đó là Irrevocable tức là không

được hủy bỏ. Tương tự như vậy, nếu L/C không ghi rõ là L/C "confirmed" thì đó là L/C

"inconfirmed" tức là không có xác nhận.

Hợp đồng xuất nhập khẩu là hợp đồng mua bán hàng hóa quốc tế trong đó thể hiện thỏa

thuận của người mua và người bán ở 2 nước khác nhau. Trong đó

- Người bán: chuẩn bị hàng hóa, chuyển giao hàng hóa cho người mua và chuyển

giao các chứng từ có liên quan

- Người mua: nhận hàng, thanh toán tiền hàng Chương 4

Các phương thức giao dịch quốc tế:

Giao dịch trực tiếp là hình thức giao dịch, trong đó người bán & người mua liên hệ trực

tiếp với nhau để thoả thuận về hàng hoá, giá cả và các điều kiện giao dịch khác. Ưu, nhược điểm slide

Giao dịch qua trung gian (qua đại lý hoặc môi giới) là hình thức mua bán quốc tế được

thực hiện nhờ sự giúp đỡ của trung gian thứ ba. Người thứ ba này được hưởng một khoản tiền nhất định.

Đại lý: quảng cáo, vận tải & bảo hiểm cho bên uỷ thác. Quan hệ giữa người uỷ thác với

người đại lý thể hiện trên hợp đồng đại lý.

Môi giới: Là thương nhân trung gian cung ứng dịch vụ trong việc đàm phán, giao kết hợp

đồng mua bán hàng hoá, dịch vụ. Buôn bán đối lưu. Gia công hàng xuất khẩu

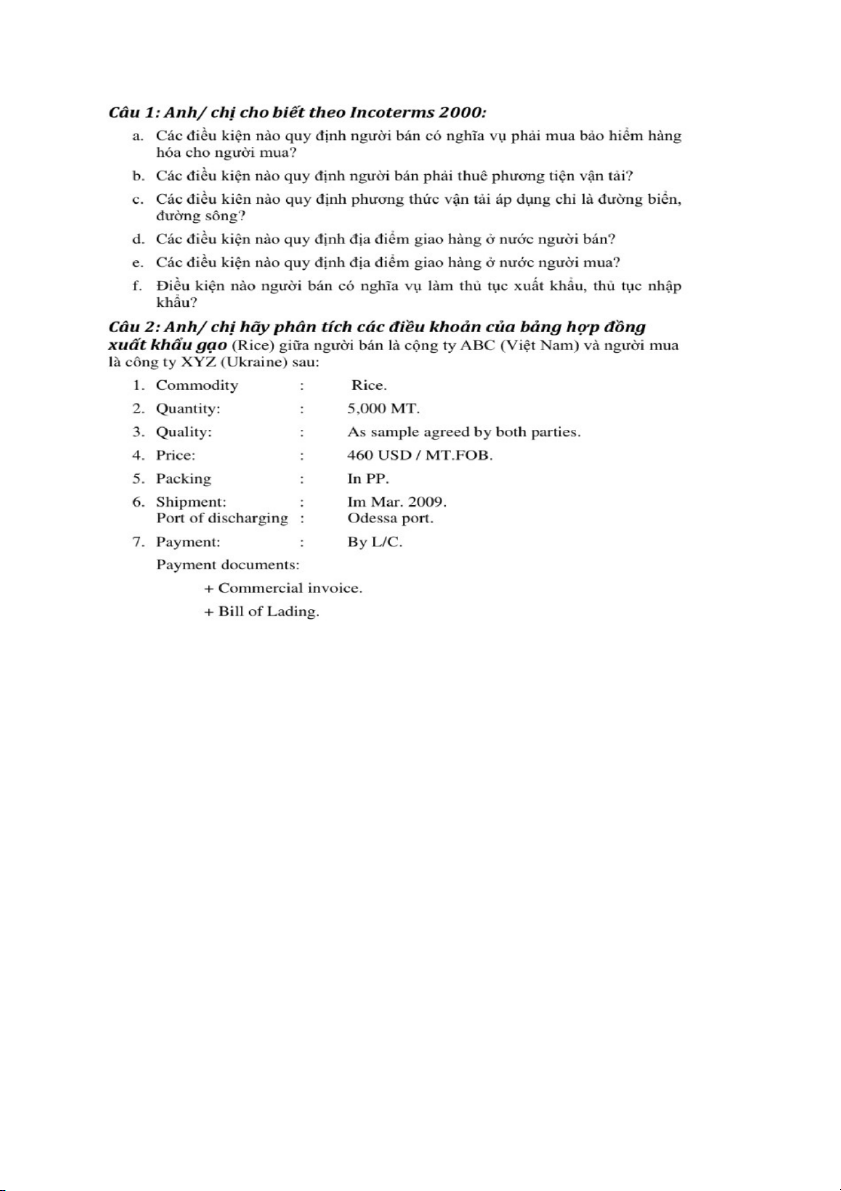

Tái xuất, tái xuất khẩu Đấu thầu quốc tế. d. Các điều kiện nào

quy định địa điểm giao hàng ở nước người bán? e. Các điều kiện nào

quy định địa điểm giao hàng ở nước người mua?

f. Điều kiện nào người bán có nghĩa vụ làm

thủ tục xuất khẩu, thủ tục nhập Câu 2: Anh/ chị hãy phân tích các điều khoản của bảng hợp đồng xuất khẩu gạo (Rice)

giữa người bán là cộng ty ABC (Việt Nam) và người mua là công ty XYZ (Ukraine) sau: 1. Commodity : Rice. 2. Quantity: : 5,000 MT. 3. Quality: : As sample agreed by both parties. 4. Price: : 460 USD / MT.FOB. 5. Packing : In PP. 6. Shipment: : Im Mar. 2009. Port of discharging : Odessa port. 7. Payment: : By L/C. Payment documents: + Commercial invoice. + Bill of Lading. Giảng viên ra đề

Tài liệu liên quan:

-

Báo cáo tiểu luận Nghiên cứu hoạt động xuất khẩu gạo của Công ty Vinafood II môn Nghiệp vụ ngoại thương | Trường Đại học Văn Lang

46 23 -

Đề cương ôn tập cuối kỳ chương 4 môn nghiệp vụ ngoại thương | Trường Đại học Văn Lang

40 20 -

Đề cương ôn tập môn nghiệp vụ ngoại thương | Trường Đại học Văn Lang

45 23 -

Trắc nghiệm Nghiệp vụ ngoại thương | Đại học Văn Lang

338 169