Tài liệu ôn tập Kế toán tài chính

Tài liệu ôn tập Kế toán tài chính. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo.

Môn: Kế toán tài chính 11 tài liệu

Trường: Học viện Báo chí và Tuyên truyền 2.8 K tài liệu

Tác giả:

Preview text:

BÀI 5:

KẾ TOÁN THÀNH PHẨM, BÁN HÀNG (PHẦN 1)

Giảng viên: TS. Dương Thị Chi 1 v1.0 DẪN NHẬP NỘI DUNG

Tại Công ty TNHH Nội Thất An Bình, sau khi hoàn thành quá trình sản xuất, các sản phẩm nội thất như bàn,

ghế và tủ đã sẵn sàng để xuất kho và đưa ra thị trường. Tuy nhiên, trước khi tiến hành tiêu thụ, công ty cần

xác định chính xác giá trị thành phẩm để đảm bảo minh bạch tài chính và hỗ trợ việc định giá bán phù hợp.

Quá trình này bao gồm việc tính toán giá thành sản xuất dựa trên chi phí nguyên vật liệu, nhân công và chi phí

chung. Sau khi giá trị thành phẩm được xác định, doanh nghiệp sẽ lựa chọn các phương thức tiêu thụ như

bán buôn, bán lẻ hoặc bán hàng theo đơn đặt hàng để tối ưu hóa doanh thu. Đồng thời, kế toán bán hàng có

trách nhiệm theo dõi chi tiết các giao dịch, ghi nhận doanh thu, quản lý công nợ và lập báo cáo tài chính.

Nội dung chương này sẽ tập trung vào cách tính giá trị thành phẩm, các phương thức tiêu thụ phổ biến, và vai

trò của kế toán trong quản lý quá trình bán hàng. 2 v1.0 MỤC TIÊU BÀI HỌC

• Xác định được những vấn đề chung thành phẩm và bán hàng

• Vận dụng tính toán được giá trị thành phẩm qua các phương pháp.

• Vận dụng phân loại được phương thức quản lý bán hàng và quy trình bán hàng.

• Ứng dụng quy định, trách nhiệm kế toán bán hàng. 3 v1.0 CẤU TRÚC NỘI DUNG 5.1

Những vấn đề chung về thành phẩm 5.2

Những vấn đề chung về kế toán tiêu thụ thành phẩm 5.3

Nhiệm vụ kế toán bán hàng 4 v1.0

5.1. NHỮNG VẤN ĐỀ CHUNG VỀ THÀNH PHẨM

Khái niệm: Thành phẩm là sản phẩm hoàn chỉnh của quá trình sản xuất, đã hoàn thành tất cả các giai đoạn

chế biến theo quy trình công nghệ, đảm bảo đạt tiêu chuẩn chất lượng và sẵn sàng để xuất kho hoặc đưa ra

thị trường tiêu thụ. Thành phẩm thường là kết quả cuối cùng của hoạt động sản xuất, mang lại giá trị kinh tế và

đóng góp trực tiếp vào doanh thu của doanh nghiệp. 5 v1.0

5.1. NHỮNG VẤN ĐỀ CHUNG VỀ THÀNH PHẨM 5.1.1. Đánh giá 5.1.2. Đánh giá thành phẩm nhập kho thành phẩm xuất kho 6 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO

• Thành phẩm do các bộ phận sản xuất chính và sản xuất phụ của doanh nghiệp sản xuất ra phải được đánh

giá theo giá thành sản xuất (giá gốc), bao gồm: Chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực

tiếp, chi phí sản xuất chung và những chi phí có liên quan trực tiếp khác đến việc sản xuất sản phẩm.

▪ Đối với chi phí sản xuất chung biến đổi được phân bổ hết vào chi phí chế biến cho mỗi đơn vị sản phẩm

theo chi phí thực tế phát sinh trong kỳ.

▪ Đối với chi phí sản xuất chung cố định được phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm dựa

trên công suất bình thường của máy móc thiết bị sản xuất. Công suất bình thường là số lượng sản phẩm

đạt được ở mức trung bình trong các điều kiện sản xuất bình thường.

▪ Trường hợp mức sản phẩm thực tế sản xuất ra cao hơn công suất bình thường thì chi phí sản xuất

chung cố định được phân bổ cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh. Trường hợp mức

sản phẩm thực tế sản xuất ra thấp hơn mức công suất bình thường thì chi phí sản xuất chung cố định chỉ

được phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường, phần còn

lại ghi nhận vào giá vốn hàng bán trong kỳ. 7 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

• Thành phẩm thuê ngoài gia công chế biến được đánh giá theo giá thành thực tế gia công chế biến bao

gồm: Chi phí nguyên liệu, vật liệu trực tiếp, chi phí thuê gia công và các chi phí khác có liên quan trực tiếp đến quá trình gia công. 8 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Các phương pháp tính giá thành phẩm:

• Phương pháp trực tiếp (giản đơn). • Phương pháp hệ số. • Phương pháp tỷ lệ. 9 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp trực tiếp

• Điều kiện áp dụng:

▪ Quy trình sản xuất không qua nhiều bước.

▪ Giữa các bước không có bán thành phẩm.

▪ Sản xuất 1 hoặc 1 số ít loại sản phẩm.

▪ Sản phẩm dở dang không đáng kể.

• Công thức:

Tổng giá trị sản phẩm hoàn thành = Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ - Chi phí dở dang cuối kỳ 10 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo) Phương pháp hệ số

• Điều kiện vận dụng:

▪ Sử dụng cùng đầu vào về vật tư, nhân công.

▪ Thu được cùng lúc nhiều loại sản phẩm.

▪ Không tách biệt được chi phí cho từng loại sản phẩm. • Cách tính:

▪ Bước 1: Tính ra tổng giá thành sản xuất của tất cả các loại sản phẩm.

▪ Bước 2: Quy đổi các loại sản phẩm về một loại sản phẩm gốc (sản phẩm quy chuẩn) dựa vào hệ số

quy đổi đã định trước đối với từng loại sản phẩm.

Công thức: 𝑆ố 𝑙ượ𝑛𝑔 𝑠ả𝑛 𝑝ℎẩ𝑚 𝑔ố𝑐 = σ𝑖(𝑄𝑖 ÷ 𝐻𝑖)

Trong đó: 𝑄𝑖 : số lượng sản phẩm loại 𝑖.

𝐻𝑖 : Hệ số quy đổi của sản phẩm loại 𝑖. 11 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp hệ số (tiếp theo)

• Cách tính (tiếp theo):

▪ Bước 3: Tính giá thành đơn vị của sản phẩm gốc bằng công thức:

Tổng giá thành sản phẩm của tất cả sản phẩm

Giá thành đơn vị của sản phẩm gốc =

Tổng số lượng sản phẩm gốc (quy đổi) Trong đó:

Tổng giá thành sản xuất của tất cả sản phẩm: Là giá trị chi phí sản xuất đã tính được ở bước 1.

Tổng số lượng sản phẩm gốc (quy đổi): Là kết quả quy đổi từ các sản phẩm khác nhau về sản phẩm

gốc, tính theo bước 2. 12 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp hệ số (tiếp theo)

• Cách tính (tiếp theo):

▪ Bước 4: Dựa vào giá thành đơn vị của sản phẩm gốc vừa tính được ở bước 3 và hệ số quy đổi để

tính giá thành đơn vị thực tế của từng loại sản phẩm: - Công thức:

Giá thành đơn vị thực tế của loại sản phẩm i = giá thành đơn vị của sản phẩm gốc × Hệ số quy đổi của sản phẩm loại i Trong đó:

Giá thành đơn vị của sản phẩm gốc: Được xác định ở bước 3.

Hệ số quy đổi của sản phẩm loại i: Là hệ số đã được xác định trước để quy đổi các sản phẩm về sản phẩm gốc. 13 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp hệ số (tiếp theo)

Ví dụ 1: Giả sử một công ty sản xuất các sản phẩm gạch xây dựng. Công ty này sản xuất 3 loại sản phẩm

gạch: gạch đỏ, gạch trắng, và gạch men. Để tính giá thành cho từng loại sản phẩm, công ty áp dụng phương

pháp tính giá thành phẩm theo hệ số.

Chi phí phát sinh sản xuất cho các loại gạch và hệ số quy đổi như sau:

Chi phí nguyên vật liệu: 500.000.000 Chi phí nhân công: 300.000.000

Chi phí sản xuất chung: 100.000.000 Hệ số quy đổi:

Gạch đỏ: 1.2, Gạch trắng: 1.5, Gạch men: 1.3. Ba sản phẩm số lượng hoàn thành như nhau, đều là 1000 sản phẩm mỗi loại.

Yêu cầu: Tính giá thành phẩm từng loại gạch. 14 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp hệ số (tiếp theo) Ví dụ 1: Đáp án: Tổng chi phí: 900.000.000

Số lượng sản phẩm gốc quy đổi: (1.2 + 1.5 + 1.3) * 1000 = 4000

Giá thành sản phẩm gốc: 900.000.000 / 4000 = 225.000

Gạch đỏ: Giá thành = 1.2 * 225.000 = 270.000.000 VND

Gạch trắng: Giá thành = 1.5 * 225.000 = 337.500.000 VND

Gạch men: Giá thành = 1.3 * 225.000 = 292.500.000 VND 15 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo) Phương pháp tỷ lệ

• Điều kiện vận dụng:

▪ Doanh nghiệp sản xuất nhiều loại sản phẩm khác nhau.

▪ Việc tập hợp chi phí và tính giá thành riêng cho từng loại sản phẩm không hiệu quả. 16 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp tỷ lệ (tiếp theo) • Cách tính:

Bước 1: Xây dựng giá thành kế hoạch hoặc giá thành định mức đơn vị sản phẩm từng loại.

Bước 2: Xác định tổng giá thành sản xuất thực tế của các loại sản phẩm (hoặc nhóm sản phẩm).

Bước 3: Tính tổng giá thành định mức hoặc kế hoạch dựa vào giá thành đơn vị kế hoạch (hoặc định mức)

và sản lượng thực tế:

Tổng giá thành thực tế toàn bộ sản phẩm

Tỷ lệ tính giá thành = × 100

Tổng giá thành theo kế hoạch (Định mức)

Bước 4: Tính giá thành thực tế:

Giá thành thực tế = Giá thành kế hoạch × Giá thành tỷ lệ 17 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp tỷ lệ (tiếp theo)

Ví dụ 2: Giả sử một doanh nghiệp 2 loại sản phẩm (A và B): Khoản mục chi phí Sản phẩm A Sản phẩm B Chi phí nguyên vật liệu 80 50

Chi phí nhân công trực tiếp 10 15 Chi phí sản xuất chung 15 20

Trong năm, Công ty phát sinh các chi phí:

▪ chi phí nguyên vật liệu trực tiếp: 12500,

▪ chi phí nhân công trực tiếp: 2500,

▪ chi phí sản xuất chung: 3400.

Trong tháng sản xuất được 100 sản phẩm A, 100 sản phẩm B. Không có dở dang.

Tính giá sản phẩm A và B. 18 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

Phương pháp tỷ lệ (tiếp theo)

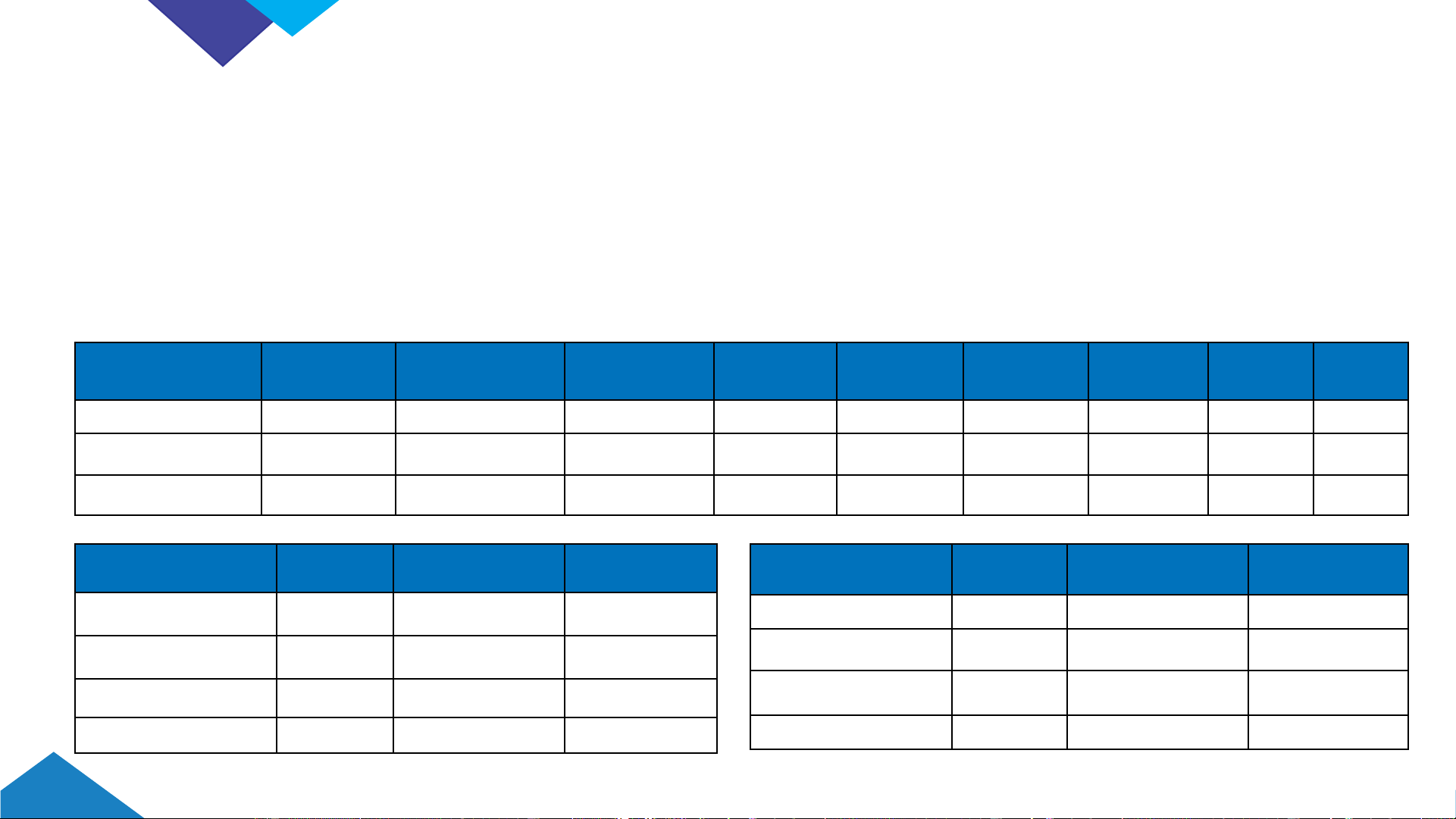

Ví dụ 2 (tiếp theo): Đáp án: Định mức Tổng Định Số lượng Tổng Tổng chi Tổng Tỷ Số lượng SPA chi phí mức chi phí chi lệ giá sản phẩm A định mức A sản phẩm B SPB định mức B phí A&B phí thực tế thành Chi phí NVL 80 100 8,000 50 100 5,000 13,000 12,500 0.96 Chi phí NCTT 10 100 1,000 15 100 1,500 2,500 2,500 1.00 Chi phí sx chung 15 100 1,500 20 100 2,000 3,500 3,400 0.97

Tính giá sản phẩm A tỷ lệ phân giá thành định Giá thành thực tỷ lệ phân giá thành định Giá thành thực bổ mức tế

Tính giá sản phẩm B bổ mức tế Chi phí NVL 0.96 80.00 76.92 Chi phí NVL 0.96 50 48.08 Chi phí NCTT 1.00 10.00 10.00 Chi phí NCTT 1.00 15 15.00 Chi phí sx chung 0.97 15.00 14.57 Chi phí sx chung 0.97 20 19.43 Tổng giá đơn vị 101.49 Tổng giá đơn vị 82.51 19 v1.0

5.1.1. ĐÁNH GIÁ THÀNH PHẨM NHẬP KHO (tiếp theo)

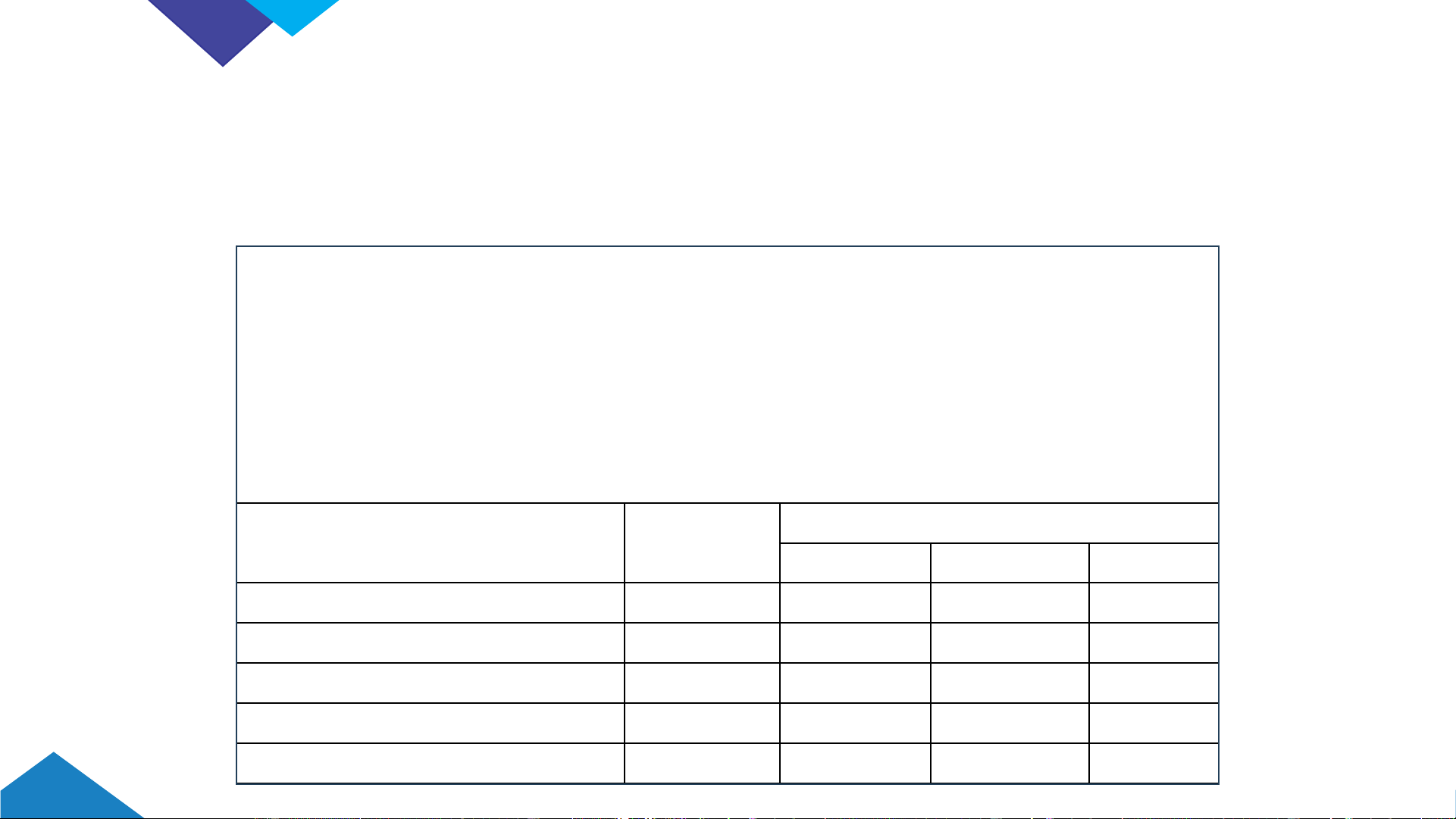

Tính giá thành sản phẩm Đơn vị…………….. Địa chỉ…………….

THẺ TÍNH GIÁ THÀNH SẢN PHẨM, DỊCH VỤ

Tháng………..Năm…………

Tên sản phẩm, dịch vụ……………………….

Đơn vị tính:……… Chỉ tiêu Tổng số tiền Chia ra theo khoản mục CP NVL TT CP NC TT CP SXC

1. Chi phí SXKD dở dang đầu kỳ

2. Chi phí SXKD phát sinh trong kỳ

3. Chi phí SXKD dở dang cuối kỳ

4. Tổng giá thành sản phẩm, dịch vụ

5. Giá thành đơn vị sản phẩm 20 v1.0

Tài liệu liên quan:

-

Bài tập môn học Kế toán tài chính | Học viện Báo chí và Tuyên truyền

37 19 -

Câu hỏi trắc nghiệm ôn tập môn học Kế toán tài chính | Học viện Báo chí và Tuyên truyền

48 24 -

Bài tập kế toán tài chính | Học viện Báo chí và Tuyên truyền

31 16 -

Câu hỏi ôn tập môn Kế toán tài chính 2 | Học viện Báo chí và Tuyên truyền

27 14 -

Bài tập Kế toán vốn bằng tiền môn Kế toán tài chính | Học viện Báo chí và Tuyên truyền

36 18