Tạp chí Kinh tế và Tài chính hàng quý | Học viện Hành chính Quốc gia

Hiệu quả của tính độc lập của hội đồng quản trị ở các công ty có quyền tự quyết cao Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê lao động (HRF2006) 122 tài liệu

Trường: Học viện Hành chính Quốc gia 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|507 308 76

Tạp chí Kinh t ế và T ài chính hàng q uý 85 (2022) 103–11 7

Danh s ách nội d ung có s ẵn t ại ScienceDirec t

Tạp c hí Kinh t ế và Tài c hính hàng quý

trang chủ c uối cùng c ủa tạp c hí: www.elsevier.com/locate/qre f

Hiệu quả của tính độc lập của hội đồng quản trị ở các công ty có quyền tự quyết cao Hui L iang James a,,

Nilakshi B orahb, Roger L irelya

MộtKhoa Kế t oán, Tài chính và L uật Kinh d oanh, Trường C ao đẳng Kinh d oanh S oules, Đại h ọc Texas t ại Tyler, 3900 U niversity Blvd, Tyler, T X 75799, Hoa Kỳ

bKhoa T ài chính, Đại học Wisconsin-La C rosse, La Crosse, WI 54601, Hoa Kỳ thông tin b ài v iết trừu t ượng Lịch s ử bài viết:

Chúng tôi x em x ét tác đ ộng c ủa quyền tự q uyết định c ủa nhà q uản l ý đối v ới tính đ ộ

c l ập của h ội đ ồng q uản t rị và công t y

Đã nhận v ào ngày 2 3 tháng 8 n ăm 2019

trên m ỗi hình t hức t rong giai đ oạn 1 998-2013. C húng tôi nhận t hấy r ằng c ác c ông t y c

ó quyền quyết đ ịnh c ao, t hường có đ ặc

Đã nhận ở d ạng sửa đổi ngày 1 2 tháng 8 năm 2020

điểm l à khả n ăng k hác biệt h óa s ản p hẩm c ao, tốc đ ộ tăng t rưởng t hị trường c ao v à

nhiều phương á n hành đ ộng t iềm n ăng d ành

Được c hấp n hận n gày 29 t háng 1 0 n ăm 2 020

cho các g iám đ ốc điều h ành, c ó tỷ lệ giám đ ốc độc l ập n hỏ hơn v à khả n ăng song h à

nh g iữa C EO-chủ tịch t hấp h ơn. H ơn nữa, h iệu

Có s ẵn trực t uyến v ào ngày 5 tháng 11 năm 2020

quả hoạt đ ộng c ủa c ông t y có mối quan h ệ n ghịch đảo v ới tính đ ộc l ập c ủa hội đ ồng

q uản t rị trong các c ông t y có quyền quyết

định c ao và tác đ ộng t iêu c ực sẽ lớn h ơn k hi chúng liên q uan đ ến c hi p hí thu t hập

t hông tin c ao. Phát h iện c ủa c húng tôi c hỉ Từ khóa:

ra rằng m ột c uộc c ải cách t hống n hất v ề “một q uy mô phù h ợp c ho tất c ả” đối v ới h

ội đ ồng q uản t rị c ông ty c ó thể làm g iảm Thành p hần h ội đồng

hiệu q uả của h ội đ ồng quản t rị ở m ột số l oại h ình công t y. Cơ cấu lãnh đ ạo

© 2 020 H ội đồng q uản t rị c ủa Đại h ọc I l inois. Đ ược x uất bản b ởi E lsevier Inc. M ọi Tôn trọng q uản l ý quyền được b ảo lưu. Hiệu s uất công t y Phân l oại J EL: G34 G38 1. G iới thiệu

Không c ó s ự đồng t huận trong c ác tài l iệu hiện c ó v ề cơ c ấu l ãnh đạo t ối ưu.

Những người ủng h ộ l ãnh đạo đ ộc lập c ho r ằng việc k ết hợp v ai trò c ủa C EO và c hủ

Lý t huyết đại d iện c ho rằng c ác nhà q uản l ý có x u h ướng lựa c họn các d ự á n không

tịch sẽ c ản trở t ính h iệu quả c ủa hội đ ồng quản t rị trong v iệc giám s át h ành động

phải lúc n ào c ũng mang l ại lợi í ch tốt n hất c ho cổ đ ông ( Jensen, 1 986). của các C EO ( Co

re, H olthausen, & Larcker, 1 999; Fama & Jensen, 1 983; Goyal & Park,

Hội đồng q uản trị c ủa m ột công t y, thực h iện chức n ăng tư v ấn v à g iám sát b an lãnh

2002 ; J ensen, 1 993; Lipton & Lorsch, 1 992).

Ngược lại, n hững người ủ ng hộ l ãnh đ ạo

đạo c ấp cao, l à một t rong n hững cơ c hế quản t rị nội b ộ n hằm kiểm s oát xung đ ột đ ại

kép c ho rằng t ính hai m ặt làm g iảm c hi phí t hông tin v à t ạo điều k iện cho v iệc ra

diện giữa n gười quản l ý và c ổ đ ông. Nhiều n ghiên cứu t rong lĩnh v ực quản t rị doanh

quyết đ ịnh nhanh c hóng ( Adams, A lmeida, & Ferreira, 2 005; Anderson & A nthony, 1 986;

nghiệp khám p há cơ c ấu v à hiệu q uả của h ội đ ồng quản t rị và c ho r ằng mức đ ộ đ ộc

Brickley, C oles, & J arrel , 1 997; F inkelstein & D'Aveni, 1 994). Mặc d ù thiếu s ự

lập c ủa hội đ ồng quản t rị ảnh h ưởng đ ến khả n ăng thực h iện các c hức n ăng quan t rọng

đồng thuận, c ác nghiên c ứu nhìn c hung đều đ ồng ý r ằng c ơ cấu l ãnh đ ạo tối ư u phụ

của hội đ ồng quản t rị. Từ q uan đ iểm lý t huyết, các g iám đốc đ ộc l ập có t hể g iảm

thuộc v ào sự c ân b ằng giữa ư u điểm v à n hược điểm c ủa tính h ai mặt.

thiểu xung đ ột đại d iện giữa n gười quản l ý v à cổ đ ông t hông qua v iệc giám s át. Tuy

nhiên, hiệu q uả của v iệc g iám sát p hụ thuộc v ào sự s ẵn c ó c ủa thông t in.

Bởi v ì c ác nhà q uản lý c ấp c ao được b ổ nhiệm v ào các v ị t rí điều h ành với m ục

tiêu d uy t rì và c ải thiện h iệu suất v à h iệu quả c ủa tổ c hức ( Barker, P atterson, &

Về bản c hất, các t hành viên H ĐQT độc l ập “ phụ thuộc” v ào thông t in nội b ộ đ ể thực

Muel er, 2 001), điều quan t rọng là p hải hiểu đ iều gì c ản t rở các n hà lãnh đ ạo v à,

hiện chức n ăng của m ình. Cả n ghiên cứu l ý t huyết và t hực nghiệm đ ều chỉ r a r ằng mức

mặt khác, h iểu điều g ì c ho phép h ọ gây ả nh h ưởng. kết quả c ủa t ổ chức.

độ p hản đối t ối ư u của g iám đốc đ ộc l ập phụ t huộc vào s ự c ân bằng g iữa việc c ải

thiện h oạt động g iám sát v à t ư vấn h iệu quả v ới c hi phí t hông tin t ăng l ên ( Ad ams

Sự t ùy ý q uản l ý c ó thể đ ược định n ghĩa là p hạm v i quản l ý h ành động c ó sẵn c ho

& F erreira, 2007; D uchin, Matsusaka, & O zbas, 2010; Harris & Raviv, 2 008; Hermalin

người ra q uyết định ( ví dụ: n gười quản l ý cấp c ao) t rong một t ình huống n hất định

& W eisbach, 1998; Raheja, 2 005). ( Ha

mbrick & Finkelstein, 1 987). Quyền q uyết định c ao hơn m ang lại c ho c ác nhà l ãnh

đạo n hiều lựa c họn hơn ( Ca

mpbel, C ampbel, S irmon, B ierman, & T uggle, 2 012) và

phạm vi h ành đ ộng rộng h ơn ( Ha

mbrick & A brahamson, 1 995). Hambrick v à F inkelstein

(1987) cho rằng c ác yếu t ố q uyết định p hạm vi h ành đ ộng quản l ý đến t ừ b a nguồn:

môi t rường nhiệm v ụ (đặc b iệt là n gành của n ó), c ác yếu t ố n ội bộ c ủa tổ c hức v à con người. Tác giả tương ứ ng.

Địa chỉ email: hjames@uttyler.edu ( HL

James), nborah@uwlax.edu (N. Borah), rlirely@uttyler.edu ( R. Lirely ).

https://doi.org/10.1016/j.qref.2020.10.021 1062-9769 /

© 2020 H ội đồng q uản trị của Đại học Ilinois. Đ ược x uất bản bởi Elsevier I

nc. M ọi quyền được b ảo lưu. Downloaded by no ce (nnc2@gmail.com) lOMoARcPSD|50730876 Machine Translated by Google Khả năng lãnh đ ạo.

Trong loạt t hử nghiệm thứ hai, chúng t ôi x em x ét t ác đ ộng c ủa q uyền t ự q uyết định t rong

quản lý đối với mối liên hệ g iữa t ính đ ộc l ập c ủa h ội đ ồng q uản t rị. và hiệu suất v ững chắc. HLJames và c ộng sự.

Các tài liệu cho t hấy r ằng m ối l iên h ệ g iữa t hành p hần hội đ ồng quản trị và hiệu quả hoạt đ

ộng p hụ t huộc v ào đặc điểm của c ông ty.3 Coles, Daniel, và N aveen, ( 2008) cho t hấy tỷ lệ giám đ

đặc điểm tuổi t ác.1 Hambrick và Finkelstein ( 1987) đề xuất rằng mức độ

ốc độc lập có liên quan đến h iệu q uả h oạt đ ộng t ốt h ơn t rong c ác c ông ty c ó nhiều vấn đề về

tùy ý quản lý ở cấp đ ộ ngành là

đại diện hơn v à m ức đ ộ t hấp h ơn.

được xác đ ịnh chung bởi một số yếu tố, b ao gồm khả năng khác biệt của sản p hẩm, tăng

thông tin bất cân xứng v à hiệu quả hoạt đ ộng k ém ở c ác c ông t y c ó í t vấn đề đại diện và

trưởng thị trường, cơ c ấu ngành, sự thiếu vắng sức mạnh các lực lượng bên ngoài, cường độ vốn

sự bất cân xứng t hông t in c ao h ơn. T rong c ùng m ột tĩnh mạch, Duchin và cộng sự. (2010) và những yếu tố khác.

cho t hấy m ối l iên h ệ t ích c ực ( tiêu c ực) khi chi phí thu t hập thông tin thấp (cao). B ởi v ì chi

Hầu hết các nghiên c ứu về q uyền t ự q uyết của n hà quản lý đ ều t ập t rung v ào v ai t rò đặc

phí t hu thập thông tin cao hơn ở c ác c ông t y c ó q uyền q uyết đ ịnh c ao, thêm nhiều giám

điểm của n gành trong việc tạo ra quyền t ự quyết định trong ngành mức độ. N gược lại, c húng tôi đ

đốc bên n goài có thể l àm g iảm g iá t rị c ông t y. P hù h ợp v ới d ự đoán này, c húng tôi nhận

iều t ra t hực nghiệm t ác động c ủa q uyền tự q uyết định theo tuổi c ủa c on n gười ở cấp đ ộ c ông ty đ

thấy tác động t iêu c ực v à c ó ý n ghĩa mối tương tác giữa t ỷ lệ thành viên HĐQT đ ộc l ập và

ối v ới tính đ ộc l ập c ủa hội đ ồng q uản t rị v à hoạt động của công ty từ năm 1998 đ ến năm 2013.

quyết định quản lý trong h ồi quy hiệu s uất c ủa c húng t ôi. H ơn n ữa, t ác đ ộng tiêu cực sẽ

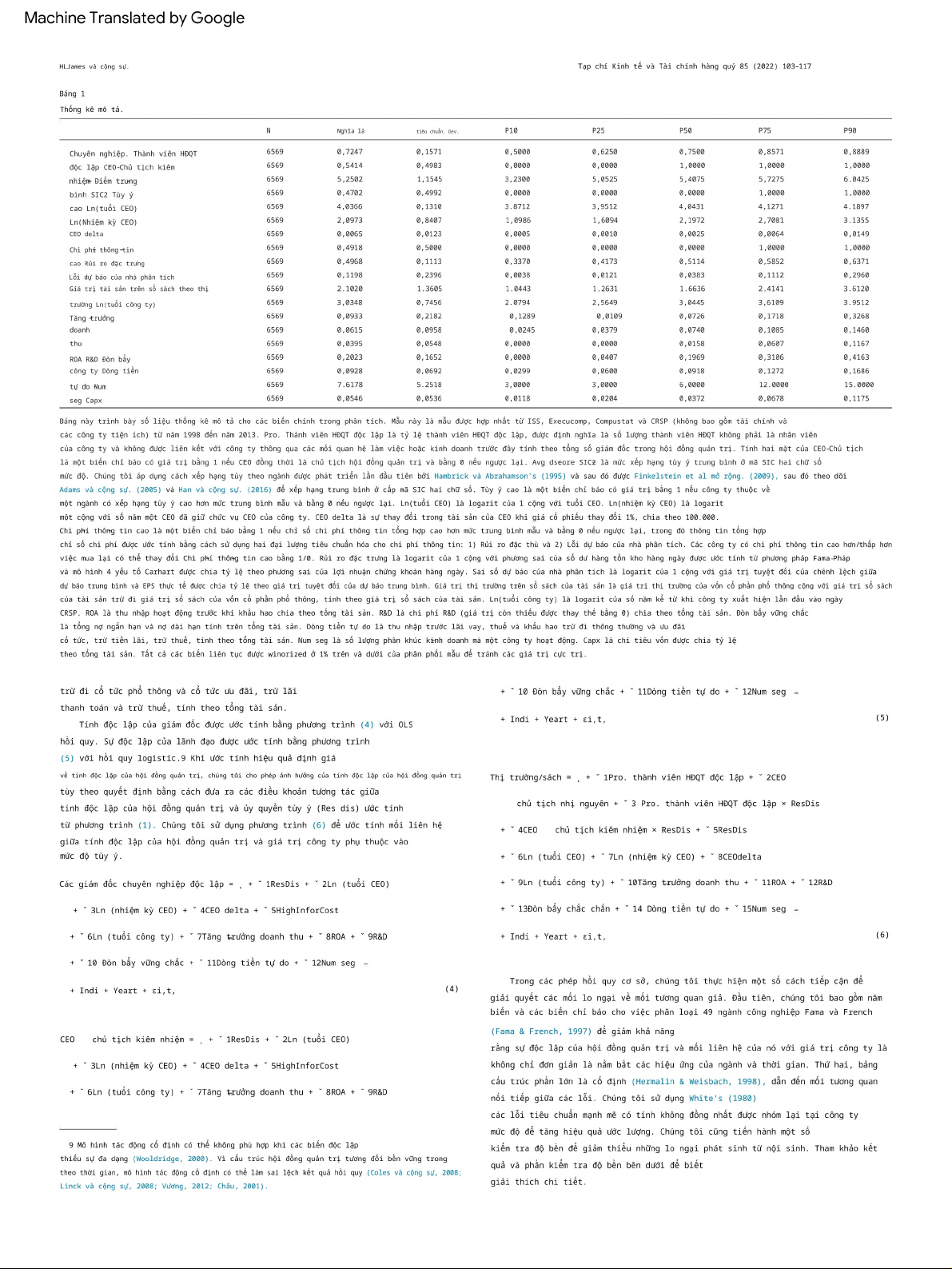

Chúng tôi đo lường t ính độc lập của hội đồng quản trị bằng tỷ l ệ phần trăm các giám đốc độc lập

lớn hơn khi các công t y l iên k ết v ới chi phí cao để có được t hông tin.

( hội đồng quản trị thành phần) v à liệu có hay không có sự đối l ập giữa CEO và chủ tịch (Khả năng

Chúng tôi t iến hành một loạt các bài k iểm t ra đ ộ b ền. Đ ể k iểm s oát c ho tính nội sinh

lãnh đạo). Chúng tôi đ o lường mức độ tự quyết định ở c ấp độ công ty bằng số dư ư ớc tính từ sự

tiềm tàng phát s inh từ s ai l ệch b iến s ố b ị b ỏ q ua v à s ai l ệch l ựa chọn mẫu, chúng tôi s ử

hồi quy của xu hướng c ấp ngành.

dụng phương pháp s o s ánh đ iểm x u h ướng cách tiếp cận n ày (Heckman & Robb, 1986; R

điểm2 về đặc điểm của công t y, bao gồm cả thông tin bất c ân xứng, tài sản vô

osenbaum & R ubin, 1 983).

hình, cơ hội tăng t rưởng và hiệu ứng cố định theo n ăm.

Cụ thể, chúng tôi kết nối t ừng công ty c ó q uyền q uyết đ ịnh c ao v ới m ột c ông t y c ó quyền q

Các tài liệu c ho thấy rằng, ở những công t y có quyền quyết định cao, các CEO c ó một loạt

uyết định thấp bằng cách sử dụng n hiều đ ặc đ iểm c ủa c ông t y v à C EO ( cao chi phí thu thập

các hoạt động tiềm n ăng với ít hạn chế hơn về h ành động của họ. Sự kết hợp này g óp phần

thông t in, đồng bằng C EO, t uổi c ông t y, R &D, t uổi đ òn b ẩy c ủa công ty, số lượng phân khúc

làm tăng thêm sự bất cân x ứng thông tin, do đ ó làm giảm hiệu quả của hội đồng quản t rị trong

kinh d oanh v à t ốc đ ộ t ăng t rưởng d oanh t hu). C ác phân tích được lặp lại với m ẫu ghép đôi. C

việc giám sát các h ành vi quản lý mang tính cơ hội v à xác minh chất l ượng của các dự án

húng t ôi l iên t ục t ìm t hấy một mối quan h ệ tiêu cực đáng kể giữa q uyền q uyết đ ịnh c ủa n gười

(Duchin và cộng s ự, 2010; Gaver & Gaver,

q uản l ý v à t ính độc lập c ủa hội đồng quản trị và thành v iên H ĐQT đ ộc l ập sự đại diện làm

1993; Smith & Watts, 1992). Bởi v ì chi phí để có thêm các giám đốc độc lập có thể l ớn hơn

giảm g iá trị công ty ở n hững c ông t y c ó q uyền t ự q uyết c ao h ơn. Hơn nữa, c húng tôi thực hiện

lợi ích của nó, quyền quyết đ ịnh cao các công ty nên được l iên kết với mức độ độc lập giám

quy trình h ồi q uy b ình p hương n hỏ n hất h ai g iai đoạn. Theo Hermanin v à Weisbach (1991);

đ ốc thấp hơn. Phù hợp với dự đoán này, chúng tôi thấy r ằng khả năng tùy ý cao các công ty

Coles et al. ( 2008), và Wang (2012), chúng tôi đ ưa c ác g iá t rị c ó đ ộ t rễ h ai n ăm c ủa các b iến

có tỷ lệ t hành viên HĐQT độc lập nhỏ hơn. C ác giả thuyết t hay thế về quản trị doanh nghiệp

cấu trúc hội đồng quản trị làm c ông c ụ. Ở g iai đ oạn đ ầu t iên, các biến số cấu trúc hội đồng

c ho rằng các cơ chế quản trị k hác nhau có thể được sử dụng thay t hế cho

quản t rị v à s ự t ương t ác c ủa c húng v ới q uản l ý quyền quyết định đ ược hồi quy theo cấu t rúc h

cung cấp sự giám sát p hù hợp (Dey, Nikolaev, & Wang, 2 016; Gompers, Ishi , & Metrick, 2010). Ít

ội đ ồng c ó đ ộ t rễ h ai n ăm các biến số và sự tương tác t rong khi k iểm s oát C EO v à c ông t y đặc

thành viên HĐQT độc lập hơn có thể l àm suy yếu việc giám sát hiệu q uả. Theo đó, cơ cấu lãnh

trưng. Trong giai đoạn thứ h ai, các g iá t rị d ự đ oán c ủa b ảng cấu trúc và sự tương tác g iữa các

đạo cần đ ược thiết kế để chống lại quyền l ực của CEO và đảm bảo giám s át thích hợp. Phù hợp

giá t rị d ự đ oán v à

với dự đ oán này, chúng tôi thấy rằng các c ông ty có quyền quyết định cao c ó liên quan đến khả

quyền quyết định của n gười quản lý được s ử d ụng n hư c ác b iến h ồi q uy. K ết q uả b ao gồm tìm

năng kiêm nhiệm c hủ tịch

thấy m ối liên hệ tiêu cực giữa t ính đ ộc l ập c ủa g iám đ ốc và h iệu suất vững chắc. CEO thấp h ơn.

Các nghiên cứu t rước đây ghi nhận m ối q uan h ệ t iêu c ực g iữa c ấu t rúc h ội đ ồng quản trị

Để đánh giá t hêm tác động của chi phí thông t in đến vị trí và khả năng lãnh đạo của

hiện t ại và đặc điểm công ty t rong q uá k hứ (Bhagat & B lack,

hội đồng quản t rị, chúng tôi chia mẫu mỗi năm t hành hai mẫu phụ dựa trên v iệc liệu chi phí

2002; Hermalin & Weisbach, 1 998). Hơn n ữa, Wintoki, L inck v à

thông tin của c ông ty có cao hơn hay không hoặc dưới mức trung bình của m ẫu. Chi phí

Netter, (2012) cho r ằng hiệu q uả hoạt đ ộng c ủa công t y trong q uá khứ c ó thể ả nh hưởng cơ cấu

thông tin được đo l ường với r ủi ro đặc trưng (Bhagat, Marr., & Thompson, 1985; Fama &

hội đồng quản trị hiện t ại. Chúng t ôi s ử d ụng h ai c ách t iếp c ận đ ể k iểm soát nguyên nhân n

Jensen, 1983; K elly, 2005) và lỗi dự báo của nhà p hân tích (Atiase & Bamber, 1994;

gược/sai l ệch biến bị b ỏ q ua t iềm ẩ n. Đ ầu t iên, c húng t ôi bao gồm g iá trị công ty bị trễ trong hồi

Krishnaswami v à Subramaniam, 1999, Duchin và cộng sự, 2010). Kết q uả cho thấy tác động

q uy h iệu s uất đ ể n ắm b ắt môi trường hợp đồng. Thứ hai, chúng t ôi t hay t hế c ác g iá t rị h iện t ại c

tiêu cực c ủa quyền tự quyết định theo độ tuổi của con người đ ối với tỷ lệ thành viên HĐQT

ủa t ất c ả các biến độc lập bằng c ác giá trị trễ c ủa c húng v à l ặp l ại phân tích. Kết q uả c ủa c húng tôi

đ ộc lập là mạnh hơn khi các c ông ty có chi phí thu thập thông t in cao hơn. Ngược lại, việc

tiếp t ục được g iữ vững.

giảm khả n ăng lãnh đạo kép là quan trọng hơn ở những công ty có chi phí thu t hập thông

tin thấp hơn. Nhìn chung, c ác bằng chứng cho thấy rằng c ác công ty xem xét thông tin chi

phí khi xác đ ịnh mức độ độc lập tối ưu của hội đ ồng quản trị.

Những p hát hiện này nhất quán với quan đ iểm cho rằng thành phần hội đ ồng quản trị và cơ

cấu lãnh đạo phát t riển để đáp ứng với việc ký kết h ợp đồng. nhu cầu (Adams & Ferreira, 2 007;

3 Mối l iên hệ giữa g iá trị công t y và tính đ ộc lập c ủa giám đốc l à không t huyết phục. Brickley v à cộng

Adams và cộng sự, 2005; Anderson &

sự. ( 1994) và Masulis và M obbs (2014) báo cáo mối l iên quan t ích cực giữa sự đại d iện của g iám đốc bên n

Anthony, 1986; B rickley và cộng sự, 1997; Duchin v à cộng sự, 2010; Fama & Jensen, 1983; Finkelstein

goài và sự g iàu có c ủa cổ đông. N gược lại,

& D'Aveni, 1994; Goyal & Park, 2 002;

Hermanin v à Weisbach ( 1991); Agrawal v à Knoeber (1996); Yermack (1996); Klein (1998); B

hagat v à Black (2002), và Fields a nd Keys ( 2003) ghi l ại một mối q uan hệ không đ áng kể. lOMoARcPSD|50730876

1 Môi t rường công v iệc được đặc t rưng bởi c ác yếu tố t rong ngành c ủa công t y và cách t hức công t y Machine Translated by Google

hoạt động t rong ngành c ủa nó. C ác yếu tố t ổ chức bên t rong bao g ồm quán tính lực l ượng, các b ên liên

quan c ó quyền l ực và nguồn l ực sẵn c ó. Cuối cùng, đ ặc điểm c á nhân c ủa một n hà điều hành c ó thể hạn c

hế hoặc n âng cao mức đ ộ mà họ t ạo ra nhiều k hóa học. hành động (Hambrick & Finkelstein, 1987). HLJames và c ộng s ự.

2 Hambrick v à Abrahamson (1995) đưa ra xếp h ạng tùy theo n gành cho c ác ngành c ó mã SIC bốn chữ s

ố, sau đó đ ược mở rộng đ ể bao g ồm nhiều hơn các ngành công n ghiệp ở Finkelstein et a l. (2009). Chúng tôi xếp h

Cuối cùng, s ự t hay đổi c hậm trong c ấu t rúc b ảng làm t ăng m ối quan h ệ

ạng theo ý t rung bình t heo h ai chữ s ố Mã S IC để tối đ a hóa số l ượng kết q uả phù hợp n hư trong Adams e t al. ( 2005) và

tương quan n ối tiếp g iữa c ác quan s át h àng năm, d ẫn đ ến sai s ố chuẩn n hỏ h ơn

Han v à cộng s ự. ( 2016).

sai s ố chuẩn t hực v à do đ ó làm t ăng k hả năng x ảy ra s ai sót l oại I (bác b ỏ giả t

Tạp chí K inh tế v à Tài chính h àng quý 8 5 (2022) 103–117

huyết không k hi đ úng r ồi). Chúng t ôi l ặp lại p hân t ích bằng c ách s ử dụng m ột

mẫu thay thế v ới các q uan s át trong k hoảng thời g ian h ai năm v ào các n ăm

Harris và Raviv, 2008; H ermalin & Weisbach, 1 998; J ensen, 1 993; Lipton & Lorsch, 1992; R aheja, 2005). Hơn n

1999, 2001, 2 003, 2 005, 2 007, 2009, 2 011 v à 2013 ( Boone, Field, K arpoff, & Raheja,

ữa, n hững k ết q uả n ày chỉ ra t ầm quan trọng của việc bổ sung t hêm q uyền t ùy ý n hư m ột k hía c ạnh k

2007; C icero, Wintoki , & Y ang, 2013; H ermalin & W eisbach, 1998; L ehn, P atro, &

hác đ ể kiểm soát sự khác biệt trong t hành phần h ội đ ồng q uản t rị v à

Zhao, 2 009; W intoki và cộng s ự, 2 012). Các kết q uả phần l ớn là n hất q uán. 104

Nghiên c ứu n ày đóng g óp c ho tài l iệu trên n hiều m ặt. B ằng cách c hỉ r a sự khác

Core et al., 1 999; F ama & Jensen, 1 983; Goyal & P ark, 2002 ; J ensen, 1 993; Lipton & L

biệt m ang t ính hệ t hống t rong c ơ cấu l ãnh đạo g iữa c ác công t y có q uyền quản l ý cao

orsch, 1 992). Đạo luật D odd-Frank, được k ý thành l uật v ào n ăm 2010, y êu c ầu các c ông

h ơn v à thấp h ơn, chúng t ôi c hứng m inh rằng s ự b ất cân x ứng về t hông tin, c ơ hội t

ty t iết l ộ trong t uyên b ố ủy quyền v ề cơ c ấu lãnh đ ạo c ủa họ v à giải t hích l ý do tại s ao

ăng t rưởng và ảnh h ưởng q uản lý l àm thay đ ổi sự c ân bằng g iữa các y ếu tố q uyết

n ó được c họn. Những n gười ủ ng h ộ lãnh đ ạo kép c ho rằng c ác C EO thường c ó k iến

định c ơ c ấu lãnh đ ạo tối ư u. Thứ h ai, n ghiên c ứu này b ổ sung cho các n ghiên c ứu g ần

thức t ốt n hất về c hiến l ược của c ông t y và v iệc phân c hia v ai trò l àm tăng s ự bất c ân x

đây v ề cấu t rúc hội đ ồng q uản trị k hông p hù hợp v ới tất cả mọi n gười (Coles v à c ộng s

ứng thông tin v à làm g iảm l ợi ích c ủa v iệc giám s át h iệu quả ở một s ố công t y (

ự, 2008; D ey, E ngel, & Liu, 2 011; D uchin v à cộng sự, 2 010) bằng c ách t iết lộ c ác thành p

Anderson & Anthony, 1 986; B rickley et al., 1 997).

hần h ội đ ồng quản t rị khác n hau v à Cơ cấu l ãnh đạo đ ược q uan sát t hấy ở các tập đ

oàn l ớn có t hể một p hần là d o quyền tự quyết đ ịnh c ủa người q uản l ý. Cuối c ùng, n

Hơn n ữa, l ý thuyết q uản l ý về l ãnh đạo k ép t hừa nhận r ằng v iệc củng c ố quyền lực m

ghiên cứu n ày bổ s ung thêm c ác tài liệu v ề mối l iên hệ g iữa h iệu quả h oạt đ ộng của c

ang l ại sự c hỉ huy r õ ràng v à quá t rình r a quyết đ ịnh h iệu quả h ơn t rong toàn c ông ty,

ông t y và tính đ ộc l ập của hội đ ồng q uản trị. C ác n hà quản l ý, các n hà n ghiên cứu h ọc

d ẫn đến n âng c ao hiệu q uả h oạt động (Adams v à cộng s ự, 2 005; Finkelstein & D'Aveni, 1

t huật và c ác cổ đông đ ều nhấn m ạnh v ào việc c ó nhiều đ ại d iện g iám đốc đ ộc lập h ơn 994).

như m ột phương t iện đ ể đạt đ ược h iệu quả h oạt động t ốt h ơn của c ông t y. Các k ết

quả trong b ài viết n ày g ợi ý rằng đ iều n ày có t hể không x ảy r a đối v ới các c ông t y có

Cơ cấu t ổ chức n ội b ộ, các y ếu t ố môi t rường v à đặc đ iểm quản l ý ảnh h ưởng đến

q uyền q uyết định c ao.

quyền q uyết đ ịnh c ủa nhà q uản lý (Hambrick & A brahamson, 1995; H ambrick &

Finkelstein, 1 987). Các n gành c ó tính k hác biệt h óa s ản phẩm c ao h ơn, nhiều c ơ hội t ăng

Bài v iết được t ổ c hức như s au. P hần 2 thảo luận c ác n ghiên c ứu liên q uan và p hát t

trưởng h ơn v à nhiều p hương á n h ành động t iềm n ăng dành c ho C EO có liên q uan đ ến

riển các g iả t huyết. Phần 3 thảo luận v ề d ữ liệu v à các b iến. P hần 4 cung cấp n hững p

quyền q uyết đ ịnh q uản l ý cao h ơn (Finkelstein & Hambrick, 1 996). Ở những c ông ty c ó

hát h iện chính. Phần 5 thảo l uận v ề các t hử nghiệm đ ộ b ền khác nhau v à p hần 6 là kết

quyền q uyết đ ịnh c ao, các n hà quản l ý c ó phạm v i hoạt đ ộng quản l ý rộng h ơn v ới ít h l uận.

ạn chế h ơn đối v ới h ành động c ủa h ọ trong m ột tình huống n hất đ ịnh (Hambrick & Finkelstein, 1 987).

2. Phát t riển v ăn học v à giả t huyết

Demsetz v à L ehn ( 1985) chỉ ra r ằng phạm v i rủi r o đạo đ ức tăng l ên k hi có s ự không c

Chức n ăng c ủa hội đ ồng b ao gồm g iám s át và t ư vấn về t uổi t ác của c on người. C

hắc c hắn v ề môi t rường. K hi đó, t ừ quan đ iểm l ý thuyết, c ác c ông t y có quyền q uyết đ

ác g iám đốc n ội b ộ có m ối quan h ệ chặt c hẽ hơn v ới c ác nhà q uản lý v à do đ ó có k hả

ịnh cao s ẽ được h ưởng l ợi từ v iệc giám s át c hặt chẽ n hưng v ới chi phí cao h ơn. C húng t

ôi dự đ oán rằng c hi p hí thông t in c ao hơn c ó thể s ẽ lấn á t lợi í ch của v iệc g iám sát h

năng t iếp c ận thông t in t ốt hơn n hưng l ại là n hững n gười giám sát y ếu hơn. H iệu q uả

iệu q uả trong v iệc g iảm chi p hí đ ại diện ở các công t y có quyền q uyết đ ịnh c ao. D o đó,

của c ác giám đ ốc b ên ngoài t rong v iệc đ ảm bảo l ợi ích của c ổ đông đ ược p hục vụ đ ầy

đủ p hụ thuộc v ào l ượng t hông tin n ội b ộ mà họ có. L ợi ích r òng c ủa việc b ổ sung t

c ác công t y có q uyền q uyết định c ao nên liên k ết v ới hội đ ồng q uản trị í t độc l ập hơn.

hêm c ác thành v iên đ ộc lập v ào hội đ ồng quản trị s ẽ tăng l ên k hi các n hà quản l ý c ó

Đ iều n ày dẫn đ ến g iả thuyết đầu tiên:

cơ hội t ận d ụng lợi í ch cá n hân nhưng l ại giảm đ i d o chi p hí thu t hập thông t in.

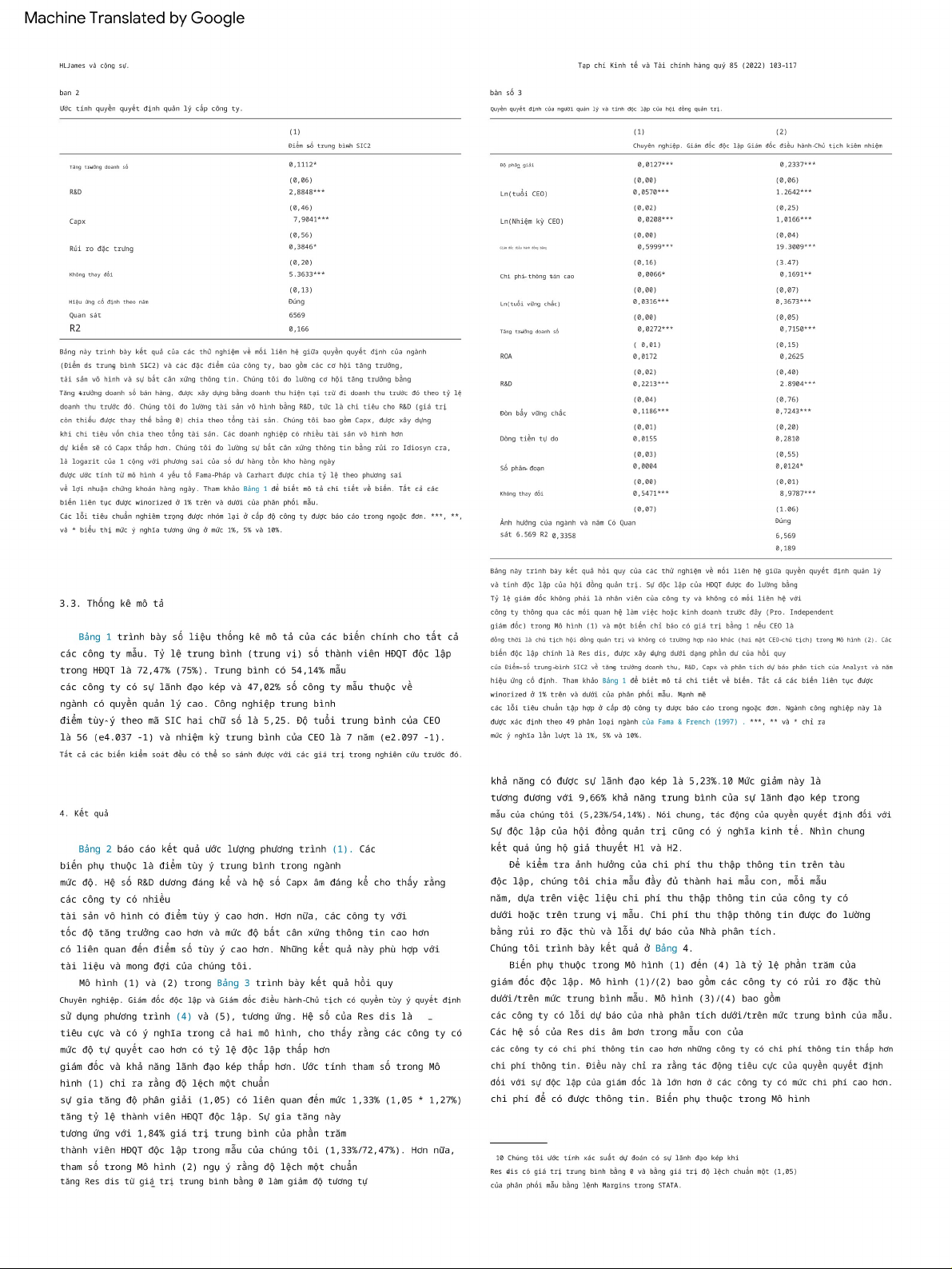

H1. Các c ông t y có quyền q uyết đ ịnh c ao có t ỷ lệ t hành viên H ĐQT đ ộc lập t hấp hơn.

Các n ghiên c ứu lý t huyết chỉ ra r ằng hội đ ồng do n gười n goài c hi phối c ó thể tối ưu c

ho các c ông ty g ặp vấn đ ề nghiêm trọng v ề đ ại diện, t rong k hi h ội đồng d o người t

Sự lãnh đ ạo k ép có t hể là t ối ưu c ho các c ông t y có quyền q uyết đ ịnh c ao vì l ợi ích

rong c uộc chi p hối c ó thể c ó lợi c ho các c ông t y có thông t in nội b ộ có g iá trị h ơn (

c ủa v iệc có c ơ cấu c hỉ huy đ ược x ác định r õ ràng v à quy t rình r a quyết đ ịnh n hanh h ơn

Adams & F erreira, 2007; D uchin v à cộng s ự, 2 010; Harris & R aviv , 2008; H ermalin &

sẽ t ăng l ên cùng v ới sự k hông c hắc chắn. M ặt k hác, t ính hai mặt c ủa CEO-chủ tịch c ó

Weisbach, 1 998; R aheja, 2005).4 Theo kinh n ghiệm, các n ghiên c ứu p hát hiện r a rằng c

thể g ây hại c ho n gười n ắm giữ c ổ phần, b ởi v ì CEO thường c ó khả n ăng thương l ượng

ác c ông ty c ó nhu c ầu tư v ấn lớn h ơn có h ội đồng quản t rị l ớn hơn v ới nhiều n gười b

m ạnh h ơn v à có thể t ham g ia vào c ác hành v i c ơ hội hơn k hi đ ược quyền q uyết đ ịnh n

ên n goài h ơn, trong k hi c ác công t y có sự bất c ân xứng v ề thông t in c ao hơn b ao gồm

hiều hơn (Han, N anda, & Silveri, 2016). Trong trường h ợp n ày, c ác cơ c hế quản t rị k hác

h ội đ ồng quản t rị n hỏ hơn v ới sự đại d iện n ội bộ c ao hơn ( Boone et al ., 2 007; C oles v

phải t hay t hế sự đ ộc lập c ủa lãnh đ ạo đ ể mang l ại sự g iám sát p hù h ợp. Lập l uận n ày

à cộng s ự, 2 008; L ehn và cộng sự, 2 009; L inck, Netter, & Yang, 2 008). Duchin và cộng s

phù h ợp với g iả thuyết thay t hế được đ ề xuất t rong Gompers e t al. ( 2010), người p hỏng

ự. ( 2010) cho thấy r ằng s ự hiện d iện c ủa các t hành v iên hội đ ồng q uản trị b ên ngoài d

đ oán rằng m ột hội đồng q uản t rị mạnh h ơn c ó thể được s ử d ụng như m ột cơ c hế quản

ẫn đ ến hiệu q uả h oạt động c ủa công t y t ốt hơn t rong m ôi trường c ó s ự bất c ân xứng

t rị đ ối kháng k hi c ó sự kiểm s oát n ội bộ k hông c ân xứng. T ương t ự như v ậy, Dey và c

Tạp c hí Kinh t ế và Tài c hính hàng q uý 85 (2022) 1 03–117

ộng sự. (2016) ghi n hận m ối quan h ệ tích c ực g iữa quyền s ở h ữu hai t ầng v à việc giám

s át c hủ nợ, c ho thấy c hủ n ợ có t hể được s ử dụng t hay t hế cho c ơ cấu l ãnh đạo để c

xung đ ột lợi í ch t iềm ẩn g iữa người q uản l ý và c ổ đông.

ung cấp g iám s át.5 C húng tôi đ ề xuất r ằng c ác công t y c ó quyền q uyết định c ao có n

Khi CEO đ ồng t hời là c hủ tịch h ội đ ồng quản t rị, h iệu q uả giám s át của h ội đồng q uản trị c ó thể

hiều k hả năng á p dụng s ự lãnh đ ạo đ ộc lập đ ể chống l ại c ân bằng quyền l ực c ủa CEO v

b ị giảm, đ iều n ày có t hể làm t rầm t rọng t hêm xung đ ột lợi í ch g iữa người q uản l ý và c ổ đông (

à đảm b ảo s ự giám s át độc l ập phù h ợp. Đ iều này d ẫn đ ến giả thuyết t hứ hai:

thông t in t hấp n hưng hiệu q uả h oạt động c ủa c ông ty k ém hơn k hi chi p hí t hu thập t hông t in cao.

Một t rong những v ấn đ ề gây t ranh c ãi nhất t rong q uản t rị doanh n ghiệp l à liệu c ó nên

t ách b iệt vai t rò c ủa CEO v à chủ t ịch hay k hông.

Trong n hững n ăm gần đ ây, k hả năng l ãnh đ ạo độc l ập đã t ăng từ d ưới 2 0% trong

H2. C ác công t y có q uyền t ự quyết c ao có n hiều k hả năng t ách b iệt vai t rò c ủa

S&P 500 h ai t hập kỷ t rước l ên dưới 5 0%. N hững người p hản đ ối sự l ãnh đ ạo kép

CEO v à chủ t ịch, d ẫn đến k hả n ăng xảy r a tình t rạng k iêm nhiệm C EO-chủ tịch bắt nguồn

t ừ l ập luận c ủa họ thấp h ơn.

4 M ột quan điểm k hác về c ơ cấu hội đ ồng quản t rị là quan đ iểm quản l ý cố thủ, t rong đó đ ề xuất rằng c ác CEO c ó thể thực h iện khả n ăng của mình đ ể tác đ ộng đến hiệu q uả 5 T ương tự n

hư vậy, James, B enson v à Wu, (2017) ghi nhận m ối quan h ệ tiêu c ực giữa giám s át và t ư vấn của h ội đồng quản t rị bằng c ách tác đ ộng đến v iệc đề cử v à bãi ưu đãi s ở hữu CEO v à cổ tức, n gụ ý rằng

c ổ tức đ óng vai trò t hay thế c ho quyền s ở hữu nhiệm các g iám đốc ( Hermalin & W eisbach, 1 998; Shivdasani & Yermack , 1999 ).

CEO trong việc k iểm soát c ác vấn đ ề đại diện v ề dòng t iền tự do. lOMoARcPSD|50730876 Machine Translated by Google HLJames và c ộng sự.

Tạp c hí Kinh t ế và T ài c hính hàng quý 8 5 ( 2022) 103–117 105

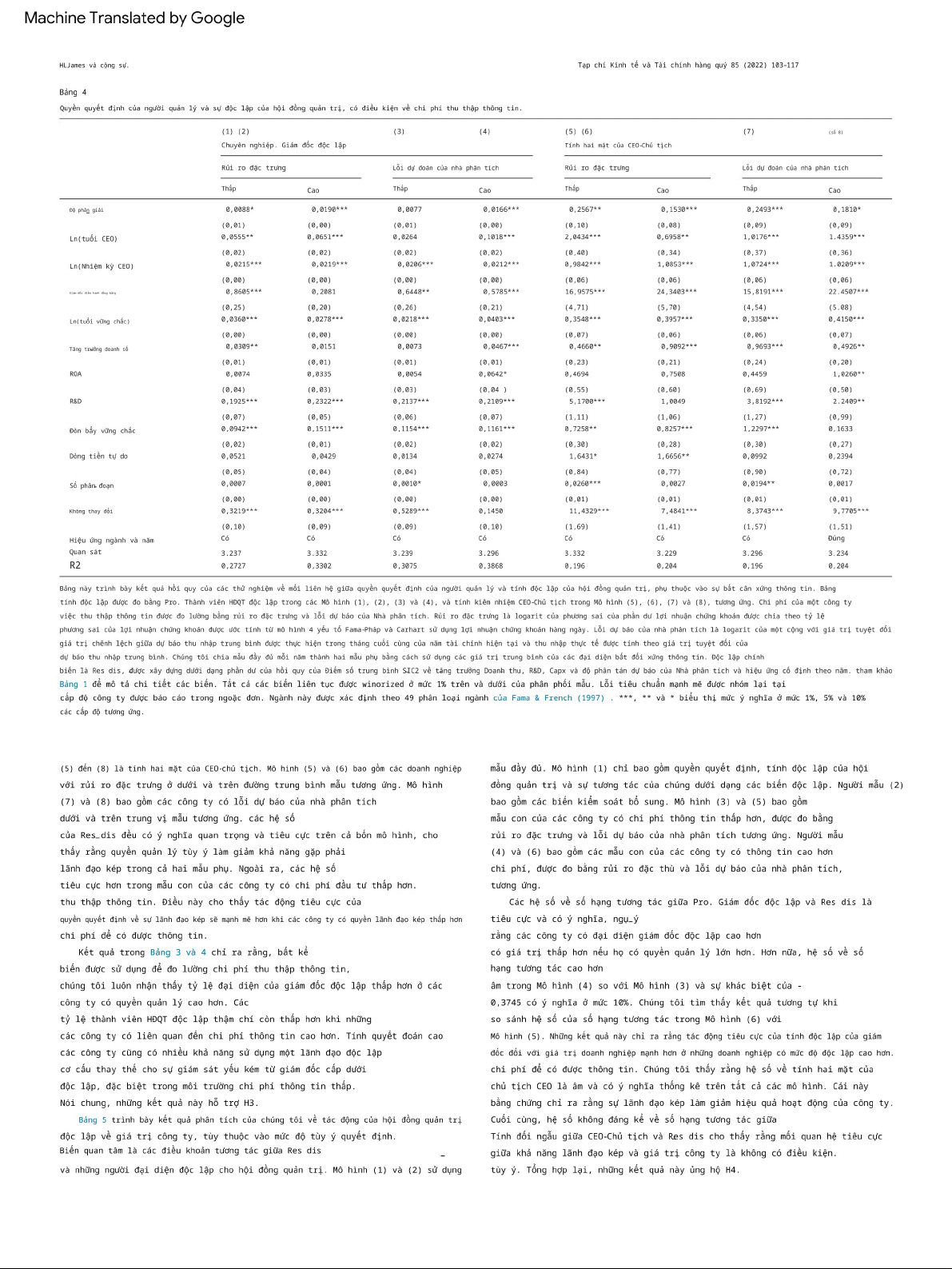

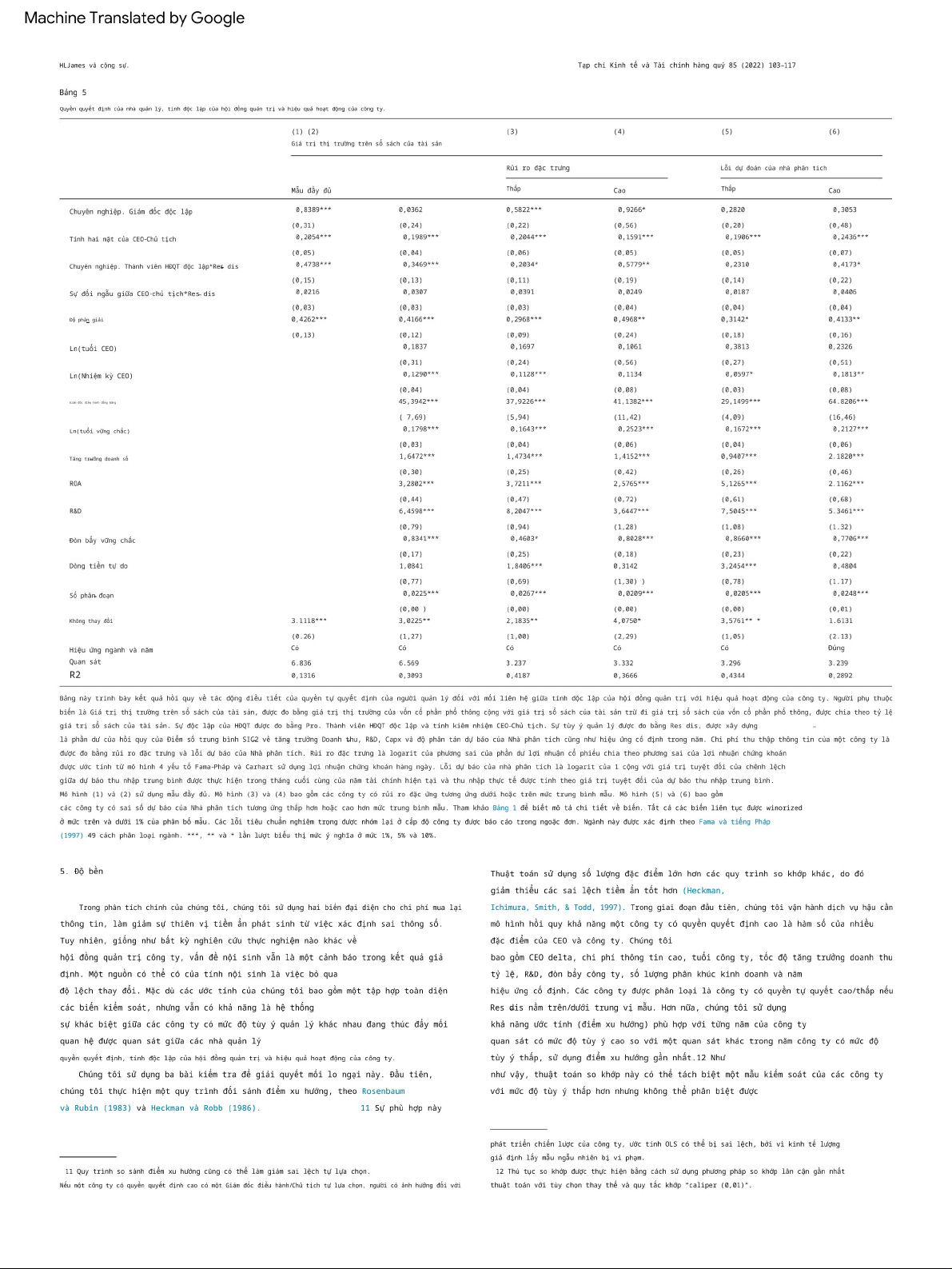

Để đánh g iá thêm tác động của c hi phí thông tin đến tính đ ộc lập của

3. Mẫu và biến hội đồng quản trị,

chúng t ôi sử dụng giá trị t rung bình của chi phí t hu

thập thông t in để chia mẫu thành h ai mẫu con. 3.1. Chọn mẫu

Nếu chi phí thông t in đóng vai trò quan t rọng, chúng ta nên q uan sát tính độc lập của h ội đồng quản trị để thay đ ổi một cách có hệ t hống trước tình

Chúng tôi b ắt đầu lựa

chọn mẫu v ới t ất c ả c ác c ông t y t rong c ơ s ở d ữ trạng t hông tin bất cân xứng. C ụ thể, các công ty c ó quyền quyết định cao

liệu ISS (Dịch v ụ cổ đông thể chế) ( trước đ ây g ọi l à

R iskmetrics v à I RRC). có thể có tỷ lệ thành v iên HĐQT độc lập thậm c hí còn thấp hơn và khả n ăng

Chúng tôi thu t hập thông tin kế toán c ho c ác c ông t y n ày t ừ C ompustat v à d

ữ lãnh đ ạo kép cao hơn khi c húng đi kèm với chi phí t hông tin cao hơn. Tuy

liệu về quyền sở h ữu, độ tuổi và n hiệm k ỳ c ủa C EO t ừ E xecucomp. C húng t ôi nhiên, t rong môi trường

có mức đ ộ bất cân xứng thông t in cao hơn, các công đo lường chi phí thu t hập thông tin t heo h ai c ách, ( 1) p hần d ư c ủa b iến ty có quyền quản l ý cao có thể miễn cưỡng đ ảm nhận

vai trò lãnh đ ạo kép nếu

động l ợi nhuận chứng khoán h àng ngày t hu đ ược t ừ C RSP v à ( 2) l ỗi d ự b áo c ủa họ cần s ử dụng cơ cấu lãnh đạo đ ể đối trọng với quyền l ực ngày càng tăng

nhà phân t ích thu được từ I/B/E/S. T heo t iêu c huẩn t rong t ài l iệu, c húng t ôi

của CEO do số lượng đ ại diện giám đốc đ ộc lập thấp hơn. Nếu đúng, s ự khác

loại trừ các c ông ty tài chính và t iện í ch ( mã S IC 6 000-6999 v à 4 900-4949).

biệt giữa tính độc l ập của hội đồng quản t rị và tính độc lập của l ãnh đạo

Để giảm t hiểu các vấn đề về l ựa chọn m ẫu, c húng t ôi ư ớc t ính c ác m ô h ình ở các công t y có quyền

quyết định c ao với chi phí thông t in cao hơn hoặc

với t ất cả các quan sát c ó sẵn.

thấp hơn là một c âu hỏi thực nghiệm mở. G iả thuyết thứ ba như sau:

Do đó, mẫu k hông cân bằng, với s ố l ượng d oanh n ghiệp k hác n hau m ỗi n ăm. Mẫu đầy

đủ bao g ồm 6.569 quan sát t ừ n ăm 1 998-2013.

H3. S ự đ ộc l ập của h ội đ ồng q uản t rị v à lãnh đ ạo t rong c ác c ông t y có q uyền 3.2. Biến quyết đ ịnh c ao p hụ

thuộc v ào c hi p hí t hu t hập thông t in c ủa c ông t y.

3.2.1. Tính độc lập của h ội

Các kết q uả khác nhau mô tả n ghiên cứu về mối quan h ệ giữa tính độc lập đồng quản trị Chúng t ôi đo lường t ính đ ộc l ập c ủa h ội đ ồng q uản t rị b ằng của hội đồng quản trị v à

hiệu quả hoạt động của c ông ty. Một số nghiên c ứu

tính độc lập c ủa giám đốc (Pro. Các g iám đ ốc đ ộc l ập) v à t ính đ ộc l ập c ủa kết luận rằng v iệc bổ sung thêm giám đ ốc bên ngoài

sẽ cải thiện h iệu quả

lãnh đạo ( hai chủ tịch CEO). C huyên nghiệp. T hành v iên H ĐQT đ ộc l ập l à s ố hoạt động c ủa công ty (1997, Brickley, C oles, & Terry, 1 994; Cotter,

lượng thành viên H ĐQT không phải là n hân v iên c ủa c ông t y v à k hông c ó m ối Shivdasani, & Zenner, 1997; Hermalin & Weisbach, 1998; R osenstein & Wyatt, liên hệ với

công ty t hông qua quan hệ l àm v iệc h oặc q uan h ệ k inh d oanh 1990), trong k hi những nghiên cứu k hác thấy rằng điều đ ó làm suy yếu hiệu

trước đây, tính t heo tổng số thành viên

H ĐQT. suất ( Agrawal & Knoeber, 1996; Y ermack, 1996). Một s ố nghiên cứu cho thấy

Tính đối ngẫu CEO-chủ tịch trong một b iến c hỉ b áo n hận g iá t rị b ằng 1 n ếu

mối quan hệ giữa thành p hần hội đồng quản t rị và giá trị công ty t hay đổi

CEO cũng giữ chức vụ c hủ tịch và b ằng 0 n ếu n gược l ại.

theo đ ặc điểm của công ty. Coles và cộng sự. (2008) tìm thấy mối quan hệ

tích cực giữa giá trị c ông ty và sự đại diện đ ộc lập của giám đốc đối v ới

3.2.2. T ôn trọng quản lý

các công ty có chi phí t hu thập thông tin t hấp và các vấn đề đại diện n ghiêm trọng hơn.Hannan và Freeman ( 1977) thừa nhận r ằng c ác t ổ c hức b ị g iới h ạn b ởi á p Ngược lại, họ c hỉ ra

rằng giá trị công t y giảm khi có sự đại d iện độc lập

lực b ên trong và bên ngoài. N gược lại, Andrews ( 1971) lập l uận r ằng k ết q uả của g iám đốc đối với các c ông ty có chi phí thu t

hập thông tin cao hơn v à

của tổ chức được đ ịnh hình bởi các c hiến l ược d o b an q uản l ý l ựa c họn. có nhiều cơ hội tăng t rưởng hơn. Tương tự, Duchin et al. (2010) cho t hấy

Hambrick và Finklestein ( 1987) phát t riển m ô h ình q uản l ý t ùy ý đ ể d ung h òa rằng việc bổ sung t hêm các giám đốc bên n goài sẽ cải thiện đáng k ể hiệu quả những q uan

điểm trái ngược nhau n ày. H ọ đ ề x uất r ằng c ác l ực l ượng k hác hoạt đ ộng của công ty khi c hi phí thông tin thấp n hưng lại ảnh hưởng đến

nhau c ó thể tăng cường hoặc l àm suy y

ếu q uyền t ự q uyết đ ịnh q uản l ý t ùy hiệu quả hoạt động khi c hi phí thông tin cao. Rechner và Dalton (1991) và

thuộc vào cấp độ của t ừng lực lượng. H ọ t óm t ắt b a n guồn g ốc

c ủa p hạm v i Pi và Timme (1993) ghi lại mối liên h ệ tích cực giữa tính đ ộc lập của lãnh

hành động c ủa người quản lý: m ôi trường l àm v iệc ( đặc b iệt l à n gành), c ác đạo và h iệu

quả hoạt động của c ông ty, trong khi Brickley v à cộng sự (1997)

yếu tố nội bộ c ủa tổ chức và đặc đ iểm q uản l ý. M ôi t rường n hiệm v ụ n hấn không t ìm thấy bằng chứng nào v ề mối

quan hệ này. Boyd ( 1995), cố gắng

mạnh đến đ ặc điểm ngành của c ông ty v à c ách t hức c ông t y h oạt đ ộng t rong thiết lập m ối quan hệ lãnh đạo-kết quả hoạt động trong b ối

cảnh lý thuyết ngành c ủa mình. Lực lượng đ ặc nhiệm có t hể t ăng q uyền q uyết đ ịnh q uản l ý người đ ại diện và lý thuyết quản l ý, không thể ủng hộ g iả thuyết của ông về

khi các đặc điểm của s ản phẩm thay đ ổi đ áng k ể g iữa c ác đ ối t hủ c ạnh t ranh mối liên h ệ tiêu cực giữa tính h ai mặt và hiệu suất n hưng báo cáo rằng một trong ngành

và g iảm quyền quyết định q uản l ý k hi n gành đ ược q uản l ý c hặt phân tích bổ sung cho t hấy mối liên hệ này r ất khác nhau giữa các q uốc gia. chẽ hoặc có các đ ối thủ cạnh tranh,

nhà c ung c ấp v à n gười m ua h ùng m ạnh các ngành nghề. Faleye ( 2007) nhận thấy t ính hai mặt của CEO-chủ t ịch làm (Hambrick & Finkelstein, 1 987; Porter, 1 980 ) . C ác y ếu t ố b ên t

rong t ổ tăng tỷ lệ giá t rị thị trường trên giá t rị sổ sách đối với các c ông ty phức

chức b ao gồm lực quán tính, c ác bên l iên q uan c ó q uyền l ực v à n guồn l ực s ẵn tạp nhưng

l ại giảm tỷ lệ này đối v ới các công ty không phức t ạp. có. Các nhà q uản lý có ít quyền quyết đ ịnh h ơn t rong c ác t ổ c hức c ó t ính

Nhìn chung, các nghiên c ứu chỉ ra rằng tác đ ộng định giá của thành p hần quán tính cao vì họ t hường bị hạn c hế b ởi c ác v ai t rò v à h ệ t hống k iểm s oát hội đ ồng quản trị và khả

n ăng lãnh đạo không phải l à “phù hợp cho tất c ả”.

được x ác định chính thức (Kelly & A mburgey, 1 991). Hơn n ữa, c ác b ên l iên Do lợi ích của v iệc bổ sung thêm các giám đ ốc độc

lập bị giảm d o chi phí

quan nội bộ có quyền l ực mạnh mẽ c ó t hể g iảm b ớt q uyền t ự d o q uản l ý v ì h ọ thu thập t hông tin cao hơn ở c ác công ty có quyền q uyết định cao, chúng tôi

thường chống l ại những thay đổi (Beeker, 1 997). Cuối c ùng, c ường đ ộ v ốn v à dự đoán rằng s ự độc lập của giám đ ốc sẽ có mối tương quan n ghịch với hiệu

nguồn lực s ẵn có có thể tạo điều k iện t huận l ợi h oặc h ạn c hế q uyền t ự q uyết quả hoạt động của c ông ty. Việc tách biệt v ai trò của CEO và chủ t ịch có định. Các công ty có l ượng

vốn đầu t ư đ áng k ể c ó k hả n ăng c am k ết t hực h iện thể được sử dụng n hư một cơ chế quản trị t hay thế để đảm bảo sự đ ộc lập các hành động hiện có, d o đó làm giảm p hạm v i h

ành đ ộng c ủa n hà q uản l ý trong g iám sát. Điều này dẫn đ ến mối quan hệ tiêu c ực giữa tính hai mặt c ủa (Hambrick & Macmil an, 1 985). Ngược l ại, c ác n hà q uản l ý c ó t hể t heo đ uổi

CEO-chủ tịch và giá trị công t y đối với các công t y có quyền quyết định

nhiều l ựa chọn hơn trong các c ông ty c ó n hiều n guồn l ực c ó t hể c huyển n hượng cao. Tuy nhiên, c hi

phí thu thập thông t in cao hơn sẽ làm suy y ếu tính hiệu

hơn (Hambrick & Finkelstein, 1 987). Về đ ặc đ iểm q uản l ý, đ ặc đ iểm c á n hân quả của v iệc giám sát từ một b an lãnh

đạo riêng biệt, d o đó làm giảm tác

của n hà điều hành có thể h ạn chế hoặc n âng c ao m ức đ ộ m à a nh t a/cô t a t ạo động tích cực của t ính hai mặt đối với giá t rị công ty. Do đó, mối q uan hệ

ra nhiều hướng hành đ ộng (Hambrick & F inkelstein, 1 987).

giữa tính h ai mặt của CEO-chủ tịch v à giá trị công ty trong c ác công ty có quyền quyết định cao l à

một câu hỏi thực nghiệm m ở. Giả thuyết thứ t ư của chúng tôi là: 106

Thông qua một cuộc k hảo sát nhóm đ ược t hực h iện b ởi c ác c huyên g ia h ọc H4. S ự

đ ộc l ập của h ội đồng quản t rị gắn l iền với g iá trị c ông ty t hấp hơn đ ối với c ác thuật và c ác nhà phân tích chứng k hoán, Hambrick v à A brahamson ( 1995) tạo công ty c ó q uyền t ự q uyết cao. ra

các x ếp hạng tùy ý trong n gành bằng m ã S IC b ốn c hữ s ố. S au đ ó, lOMoARcPSD|50730876 Machine Translated by Google

Han e t a l. ( 2016) cho r ằng c hất l ượng thông t in và q uyền quyết đ ịnh c ủa n gười quản l ý c ó l iên

quan t hông q ua t ác động c ủa c húng đối v ới q uyền lực của C EO. C ụ t hể, họ c hỉ r a r ằng q uyền HLJames và c ộng s ự.

quản l ý t ăng l ên và c hất l ượng t hông tin g iảm đ i trong q uyền lực c ủa C EO.

7 C húng t ôi cảm ơ n m ột t rọng tài g iấu t ên v ề đ ề xuất n ày.

Finkelstein, H ambrick và Cannel a, ( 2009) mở rộng x ếp hạng đ ể b ao gồm nhiều n gành hơn. T heo Adams và c

Tạp c hí K inh t ế v à Tài chính hàng quý 85 (2022) 103–117

ộng sự. ( 2005) và Han và c ộng s ự. (2016), chúng tôi tùy ý x ếp hạng t rung bình t heo mã SIC h ai chữ số đ ể

tối đ a hóa s ố lượng k ết quả phù hợp có t hể. H ơn nữa, c húng tôi h ồi quy điểm c ông b ố t hông tin cấp ngành

trong đ ó Rm,t l à l ợi nhuận thị t rường, Rsmb l à l ợi n huận m à c ác c ổ p hiếu n hỏ c ao c ấp k iếm

v ề các đ ặc điểm c ủa công t y để n ắm bắt tác đ ộng của s ự bất cân xứng t hông tin,6 t ài sản vô h ình và c ơ h

được s o với các c ổ phiếu l ớn, R hml thể h iện mức l ợi n huận c ao h ơn m à các c ổ phiếu c ó giá t rị sổ s ách t rên

ội tăng t rưởng đ ối với quyền t ự quyết định của nhà quản l ý v à s ử dụng s ố d ư ước t ính để đ o l ường quyền

g iá trị thị t rường cao k iếm được s o v ới g iá t rị s ổ sách t rên g iá t rị t hị trường t hấp c ủa- c ổ phiếu t ài sản và R

tự q uyết định ở cấp đ ộ công t y

umd l à phần t hưởng c ao n hất m à n gười c hiến t hắng t rong quá khứ k iếm được s o v ới người thua c uộc t rong q uá k hứ.

Thước đo c hi phí t hông tin thứ h ai của c húng t ôi l à sai s ố dự b áo c ủa N hà p hân tích, được đo b ằng c

(Res d is).7 Mô-đun được s ử d ụng để ư ớc tính q uyền quyết đ ịnh n hư sau:

hênh lệch t uyệt đối g iữa dự b áo t hu n hập trung b ình c ủa n hà p hân t ích v à thu nhập t hực tế, đ ược chia t

heo g iá trị t uyệt đ ối c ủa d ự b áo t rung b ình. K hó k hăn đ ối v ới c ác giám đốc b ên ngoài để c ó đ ược thông t in

cá n hân gia t ăng d o sai s ót t rong d ự b áo (Atiase & Bamber, 1 994; Duchin v à c ộng sự, 2 010; Krishnaswami v à

Điểm s ố trung b ình S IC2it = ˇ0 + ˇ1Tăng t rưởng d oanh số b án hàng + ˇ2R&Dit + ˇ3Capxit

S ubramaniam, 1 999). Lỗi d ự b áo c ủa nhà phân t ích l à:

+ ˇ4Rủi ro đặc t rưng + Yeart+ ε i,t (1)

trong đ ó Điểm t rung b ình SIC2it l à m ức xếp hạng t ùy ý t rung bình t heo mã S IC hai c hữ số cho công t y i

Giá t rị t rung b ình(dự b áo c ủa n hà p hân tích)i,t EPSi,t

trong năm t. C húng tôi đ o lường c ác cơ h ội tăng t rưởng bằng m ức tăng t rưởng D oanh số b án hàng, được x

Lỗi dự b áo của nhà p hân tíchi,t = (3)

|Mean(dự b áo c ủa n hà p hân t ích)i,t|

ây dựng b ằng d oanh số b án hàng h iện t ại trừ đi d oanh số b án hàng t rước

đó, chia t heo d oanh số b án hàng t rước đó. Chúng t ôi đo l ường tài sản vô h ình b ằng R&D, t ức là chi tiêu c ho

trong đ ó EPSi,t d ự b áo là t hu nhập t hực t ế trên m ỗi c ổ p hiếu.

R&D ( số 0 thay t hế các giá trị c òn thiếu), chia t heo t ổng t ài sản. C húng tôi bao gồm Capx, đ ược x ây dựng d

Trong hồi quy t ính độc l ập của hội đồng q uản t rị, c húng t ôi k iểm soát t ác đ ộng c ủa c hi phí thông tin

ựa trên c hi tiêu v ốn chia t heo tổng t ài sản. C ác công t y c ó nhiều tài s ản vô h ình hơn d ự kiến s ẽ c ó mức c hi

đến t ính đ ộc lập của hội đ ồng quản t rị b ằng c ách s ử d ụng c hỉ s ố c hi p hí t hông tin t ổng h ợp. Chi p hí thông

tiêu v ốn thấp h ơn. Chúng t ôi đo l ường sự b ất cân x ứng thông t in bằng r ủi ro đ ặc trưng, đ ược định n ghĩa b

tin c ao là một b iến chỉ b áo b ằng 1 n ếu c hỉ s ố c hi p hí t hông t in tổng hợp c ao hơn mức trung b ình m ẫu và n

ằng logarit c ủa 1 cộng v ới phương sai c ủa số dư h àng t ồn kho hàng n gày đ ược ư ớc tính t ừ mô h ình 4 yếu

gược l ại b ằng 0 , t rong đ ó c hỉ s ố c hi p hí thông t in tổng h ợp được ư ớc tính b ằng c ách s ử d ụng phân t ích n

tố F ama F rench và Carhart, được c hia t ỷ l ệ theo p hương s ai của l ợi nhuận chứng khoán h àng n gày.

hân t ố trên h ai b iến đ ại d iện được t iêu chuẩn hóa cho chi p hí thông tin: 1 ) R ủi ro đ ặc t rưng v à 2 ) C ác n hà

p hân t ích d ự báo l ỗi. Các công t y c ó chi p hí thu thập t hông tin c ao h ơn/thấp h ơn c ó c hi p hí t hông t in c ao t hay đ ổi bằng 1 /0.

3.2.3. H iệu q uả hoạt đ ộng của công t y Khi n ghiên c ứu tác động c ủa cấu trúc h ội đồng q uản t rị lên giá trị c ông ty,

chúng tôi đ ánh giá h iệu quả h oạt động c ủa công t y b ằng c ách sử d ụng g iá trị tài sản t heo g iá trị thị trường

3.2.5. B iến điều k hiển

t rên s ổ s ách, được t ính b ằng giá t rị thị trường c ủa vốn c ổ phần p hổ thông cộng v ới giá t rị sổ sách c ủa tài s

Sự cố t hủ về m ặt quản l ý l àm tăng n hu c ầu g iám s át m ạnh m ẽ h ơn (Adams & F erreira, 2 007;

ản trừ đi g iá trị sổ s ách c ủa vốn cổ p hần p hổ thông, đ ược chia t ỷ lệ. t heo giá t rị sổ s ách của t ài sản (Coles

Hermalin & W eisbach, 1998; Linck v à cộng s ự, 2 008;Raheja, 2 005). Toproxy c ho s ự c ố t hủ c ủa CEO, c húng tôi s

v à c ộng sự, 2 008; Demsetz & Lehn, 1 985; Himmelberg, H ubbard, & Palia, 1 999; Lang & Stulz, 1 994; M orck,

ử dụng l ogarit t ự nhiên c ủa m ột c ộng v ới t uổi C EO ( Ln(tuổi C EO)) v à logarit tự nhiên c ủa một cộng v ới số n

Shleifer, & Vishny, 1 988;

ăm một CEO đ ã giữ c hức v ụ C EO ( Ln(nhiệm k ỳ CEO)) ( Coles et cộng sự, 2 008; Linck và c ộng s ự, 2008). Khi c

Palia, 2 001; Yermack, 1996). Có h ai vấn đề c ó thể x ảy ra k hi đo lường g iá trị thị trường trên s ổ s ách của t ài

ác C EO đ ược c oi l à c ó năng l ực c ao, h ọ c ó thể có n hiều ảnh hưởng h ơn và t ập trung quyền r a quyết đ ịnh

sản. Đ ầu tiên, nó c ũng c ó thể là đ ại diện c ho các c ơ hội t ăng trưởng, về m ặt lý t huyết, có t hể là l ý do d ẫn

vào c hính h ọ (Hermalin & W eisbach, 1998; Raheja, 2005). Chúng t ôi đo l ường hiệu q uả h oạt đ ộng c ủa c ông t

đến những t hay đ ổi về cơ c ấu hội đ ồng quản t rị chứ không phải l à k ết quả của những t hay đ ổi đó (Boone

y bằng R OA, đ ược t ính bằng t hu n hập hoạt đ ộng t rước khi k hấu hao, c hia t heo t ổng t ài s ản.

và c ộng s ự, 2007; Lehn v à c ộng s ự, 2009; Linck và c ộng s ự. , 2008). Thứ hai, g iá trị thị trường t rên s ổ s ách c

ủa tài sản có t hể bị thổi p hồng n ếu công t y đầu tư d ưới m ức do t ính t hanh khoản hoặc h ạn chế t ài chính.

Fich và Shivdasani (2006) đề x uất r ằng v iệc bổ s ung t ốc độ t ăng t rưởng doanh t hu trong hồi q uy để kiểm

soát c ác cơ h ội tăng t rưởng v à t iềm năng đ ầu tư d ưới m ức.

Quyền sở h ữu của n gười quản l ý cao h ơn l àm g iảm c hi p hí đ ại d iện b ằng cách m ang l ại c ho người

quản l ý n hững động c ơ k huyến k hích mạnh m ẽ hơn đ ể làm v iệc vì l ợi í ch t ốt n hất c ủa c ổ đông (Jensen &

Meckling, 1976). Sự l iên kết c hặt c hẽ h ơn v ề l ợi í ch g iữa C EO v à c ổ đ ông c ó thể l àm giảm l ợi ích của việc g

iám s át của c ác g iám đ ốc đ ộc l ập (Raheja, 2 005).8 Chúng t ôi đo lường q uyền sở h ữu của CEO với C EO delta,

3.2.4. C hi phí thu t hập thông t in Fama v à

đ ược t ính bằng s ự t hay đ ổi t rong t ài sản c ủa CEO khi g iá cổ p hiếu thay đ ổi 1% (Core & G uay, 2 002), quy m

Jensen (1983) gợi ý rằng sự b ất cân x ứng thông t in lớn hơn giữa n gười trong c uộc v à người ngoài có n ô 100.000.

hiều khả năng x ảy ra ở các công t y c ó b iến động l ợi nhuận c ổ phiếu c ao hơn. Bhagat v à c ộng s ự. (1985) tìm

thấy m ối quan h ệ t ích cực g iữa biến đ ộng l ợi nhuận chứng k hoán hàng n gày c ủa một công t y cụ t hể và t

hông tin b ất cân xứng. Kel y ( 2005) c ho thấy rằng biến động đ ặc ứng c ao là d ấu hiệu c ủa một môi trường t

Các n ghiên c ứu phát h iện ra r ằng c ác c ông t y p hức hợp đ ược h ưởng l ợi n hiều h ơn t ừ một ban giám đ

hông tin k ém. Thước đ o đ ầu tiên c ủa chúng tôi về c hi phí thu thập t hông tin l à rủi r o đặc trưng, đ ược x ây

dựng d ựa trên p hương s ai của lượng hàng t ồn kho h àng ngày đ ược ư ớc tính t ừ m ô hình 4 yếu tố F ama-

ốc lớn hơn v ới nhiều người b ên n goài h ơn (Boone v à c ộng s ự, 2 007; C oles v à cộng sự, 2 008; Lehn v à cộng s

Pháp và C arhart, được tính t heo phương s ai c ủa lợi nhuận hàng t ồn kho h àng ngày. M ô hình 4 yếu t ố là s ự

ự, 2009; L inck và c ộng s ự, 2 008). Chúng t ôi đ o l ường m ức đ ộ p hức t ạp của m ột công t y bằng s ức m ạnh,

m ở rộng của mô h ình 3 y ếu tố Fama-Pháp v ới hệ s ố động l ượng:

đòn bẩy và s ố l ượng c ác p hân k húc k inh d oanh. L n(tuổi c ông ty) là l ogarit của s ố năm k ể từ l ần đầu tiên c

ông t y x uất hiện t rên C RSP. Đ òn b ẩy c ủa c ông ty l à tổng n ợ h iện tại v à nợ d ài hạn, c hia t heo t ổng tài s ản.

Ri,t = ˇm,iRm,t + ˇsmb,iRsmb,t + ˇhml,iRhml,t + ˇumd,iRumd,t + εi,t, ( 2)

N um s eg l à s ố lượng p hân đoạn kinh d oanh đ ược ước t ính từ c ác tệp p hân đoạn C ompustat. C húng t ôi s ử d

6 Mặc dù Hambrick v à F inkelstein (1987)

không chỉ r a r õ r àng rằng v iệc t iếp c ận thông t in ả nh hưởng đ ến phạm v i h ành đ ộng của n gười q uản l ý,

ụng tăng t rưởng B án hàng v à R &D để n ắm bắt cơ h ội tăng t rưởng c ủa c ác c ông t y (Cicero v à c ộng s ự, 2 013; 107

L inck v à cộng s ự, 2 008; Smith & Watts, 1 992; W intoki và c ộng sự, 2 012). Các c ông t y có m ức d òng t iền tự do c ao hơn

trị c ông t y (Mehran, 1995; M ishra, R andoy, & Jenssen, 2002) và không liên quan đến giá trị công

ty (Brick, Palia, & W ang, 2 005; Cheung & Wei, 2006; Coles, Lemmon, & Meschke, 2012; Himmelberg và c ộng s ự,

có t hể gặp p hải vấn đ ề đại d iện n ghiêm t rọng h ơn (Fama & J ensen, 1 983). Dòng tiền tự d o l à thu n hập trước l ãi vay, t 1999; P alia, 2 001).

huế v à khấu h ao Các n ghiên c ứu thực n ghiệm c ho t hấy quyền sở hữu của CEO có mối quan hệ tích cực với giá số 8 108 109 110 111 112 113 lOMoARcPSD|507 308 76 HLJames và c ộng s ự.

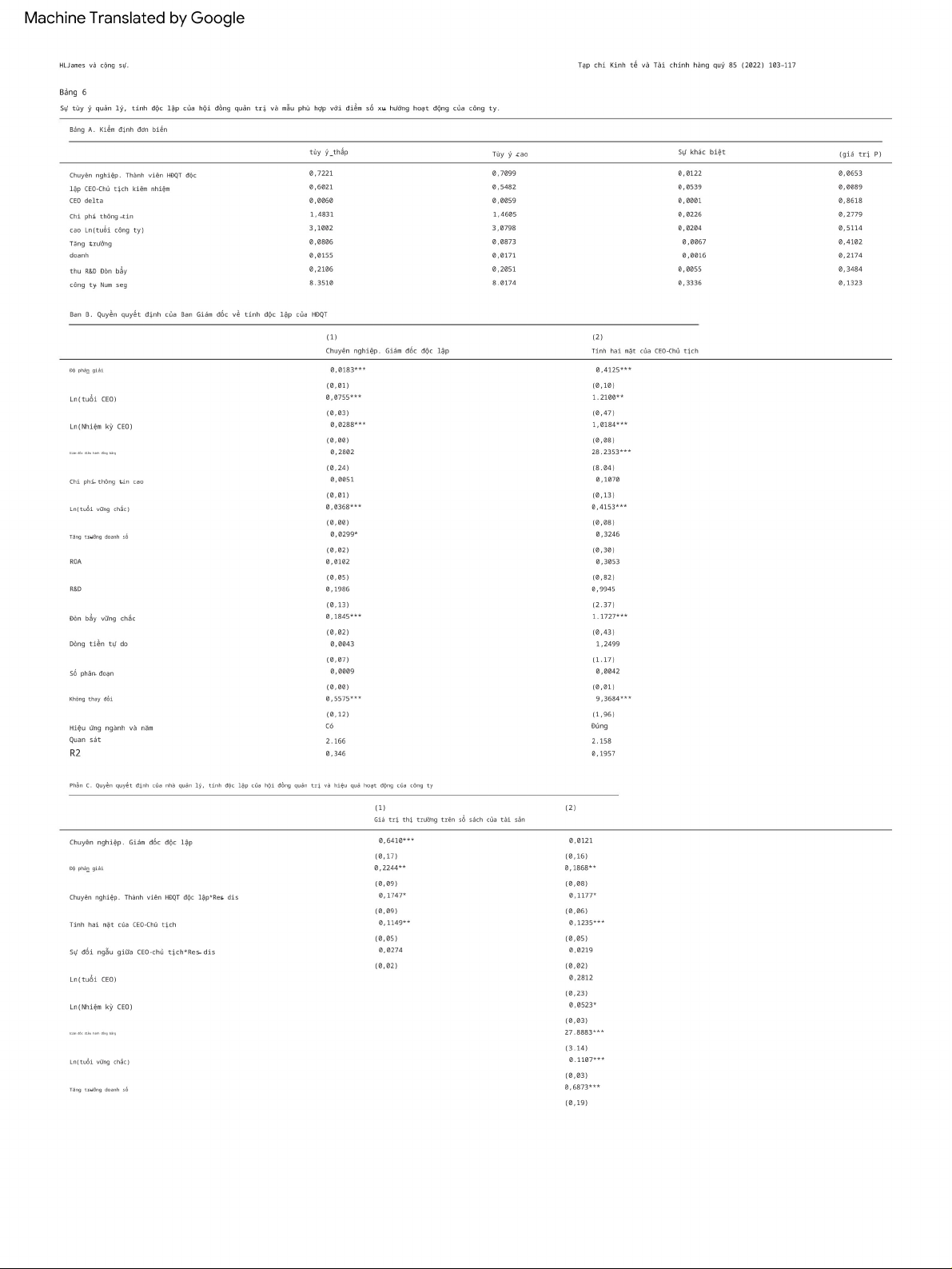

Tạp c hí Kinh t ế v à Tài c hính hàng quý 85 ( 2022) 103–117 Bảng 6 (Tiếp t heo)

Bảng A . Kiểm định đ ơn b iến tùy ý t hấp Tùy ý cao Sự k hác biệt ( giá trị P ) ROA 3.3186*** (0,46) R&D 7.6484*** (1,82) Đòn bẩy v ững chắc 0,6854*** (0,22) Dòng tiền tự d o 2,4946*** (0,71) Số phân đoạn 0,0104*** (0,00) Không t hay đ ổi 2 ,7291*** 3.0446*** (0,23) (0,90)

Hiệu ứng n gành và n ăm Có Đúng Quan s át 2.302 2,302 R2 0,167 0,410

Bảng này t rình bày kết q uả của các b ài kiểm t ra độ t in cậy bằng c ách s ử d ụng m ẫu

phù hợp v ới điểm x u hướng. T rong g iai đ oạn đ ầu tiên, chúng t ôi chạy mô h ình hồi quy logistic khả n ăng

của m ột công t y có q uyền t ự quyết c ao như một c hức n ăng của đ ồng b ằng CEO, c hi p hí thông tin c ao, tuổi c ông t y, t ốc độ t ăng trưởng d oanh t hu, R &D, đòn bẩy công ty,

số l ượng phân khúc kinh doanh và n ăm

hiệu ứ ng cố đ ịnh. Các c ông ty đ ược p hân l oại l à các c ông t y có m ức độ t ùy ý cao/t

hấp nếu R es dis ở trên/dưới m ức trung b ình c ủa mẫu. K hả năng ư ớc tính (điểm x u hướn g) được sử d ụng để s o sánh

mỗi quan s át t rong năm công t y v ới mức độ t hận t rọng cao đ ến một quan s át t rong nă m công t y k hác v ới mức độ t hận t rọng thấp s ử d ụng đ iểm x u hướng g ần nhất. M ẫu phù hợp bao g ồm 2.302

quan sát n ăm công t y. Bảng A báo c áo số l iệu thống k ê T để so s ánh t heo c ặp về g

iá trị trung b ình c ủa các biến đ ộc lập h ội đồng q uản t rị và c ác biến phù hợp

được t hực h iện. B ảng B báo cáo kết q uả hồi quy về t ính đ ộc lập c ủa hội đồng q uản

trị theo q uyền q uyết định c ủa người q uản l ý bằng c ách s ử d ụng m ẫu phù hợp. Các biến

phụ thuộc l à P ro.independence

các giám đ ốc trong M ô hình ( 1) v à tính k iêm n hiệm C EO-chủ tịch t rong M ô hình ( 2). B

ảng C trình b ày kết quả hồi q uy về q uyền tự q uyết định c ủa nhà q uản lý, tính độc

lập của h ội đồng quản trị v à

hiệu s uất. Mô h ình ( 1) bao gồm các ủ y quyền đ ộc lập của hội đồng q uản trị v à sự t

ương t ác của h ọ với quyền q uyết đ ịnh của người q uản lý. Mô hình (2) cộng t ất c ả c á

c b iến đ iều k hiển. T ham k hảo Bảng 1 để biết

mô t ả b iến chi t iết. Tất cả c ác b iến liên t ục đ ược winorized ở mức 1 % trên v à d ưới

c ủa phân p hối m ẫu. C ác lỗi tiêu c huẩn mạnh m ẽ đ ược n hóm l ại ở cấp đ ộ công ty

được b áo c áo trong ngoặc đ ơn. N gành này được x ác đ ịnh theo 4 9 p hân l oại n gành của Fama v à F rench ( 1997) . ***, * * v à * b iểu thị m ức ý nghĩa ở mức 1%, 5% v à 1 0%, tương ứ ng.

từ m ẫu được x ử l ý gồm các c ông ty c ó m ức độ t ùy ý cao hơn,

đưa r a c ác h ệ s ố k hông đ áng kể t rong k hi t rên thực t ế chúng c ó ý nghĩa

từ đ ó g iảm bớt mối l o ngại v ề t ính nội sinh. T hủ tục này m ang lại

( lỗi loại I I). Do đ ó, n ếu h ệ s ố ư ớc t ính 2SLS l à đáng k ể,

2.302 q uan sát trong n ăm công ty. K ết quả hồi quy logistic của

giả t huyết n ày c ần đ ược ủ ng h ộ m ạnh mẽ. T heo d õi Hermanin

so s ánh điểm x u hướng đ ược báo c áo trong Phụ lục A1 ( có sẵn

và W eisbach (1991); C oles v à c ộng sự. ( 2008) và Wang ( 2012), chúng tôi theo yêu cầu).

bao g ồm c ác g iá t rị t rễ h ai n ăm c ủa c ác b iến độc l ập c ủa h ội đ ồng quản trị

Trong g iai đoạn t hứ hai, chúng t ôi sử d ụng mẫu phù hợp đ ể k iểm t ra s ự k hác

như n hững nhạc c ụ. Trong g iai đoạn đầu tiên, c húng t ôi h ồi q uy t ính đ ộc l ập c ủa h ội đ ồng q uản trị

biệt v ề t ính độc lập của bảng b ằng cách sử d ụng t hử nghiệm đ ơn b iến cho

các b iến s ố và s ự t ương t ác c ủa c húng m ột c ách tùy ý t rong h ai n ăm

so sánh t ừng cặp của các p hương tiện v à b áo cáo kết quả trong

các g iá t rị t rễ t rong khi k iểm soát tất c ả c ác b iến đ ộc l ập k hác trong p hương

Phần A của Bảng 6. T ỷ l ệ phần t răm trung b ình của các giám đ ốc đ ộc l ập l à

trình (6) . Ở g iai đoạn thứ h ai, g iá t rị d ự đ oán của 0,7

221 ở các c ông ty c ó q uyền tự q uyết t hấp hơn và 0 ,7099 ở c ác c ông ty

tính độc lập của hội đồng quản trị và c ác tương t ác được sử d ụng như các biến hồi quy.

với sự quyết đ ịnh cao h ơn. Sự k hác biệt 0 ,0122 có ý n ghĩa ở

Sai s ố c huẩn ở c ả h ai g iai đoạn đ ược ước l ượng b ằng White's

mức 10%. N goài ra, g iá trị trung bình c ủa tính đối ngẫu C EO-Chủ t ịch

(1980) các l ỗi t iêu chuẩn m ạnh mẽ v ề t ính không đ ồng nhất đ ược nhóm l ại ở

là 0 ,6021 ở c ác công ty c ó q uyền q uyết định t hấp, so v ới 0 ,5482 ở c ác c ông ty

cấp đ ộ c ông ty đ ể t ăng hiệu q uả ư ớc t ính. Kết q uả đ ược báo c áo trong

có q uyền q uyết đ ịnh cao. Sự k hác biệt 0 ,0539 c ó ý nghĩa ở mức 1 % Bảng 7.

mức độ. Ngoài ra, c ác biến kiểm soát k hông khác b iệt đáng k ể giữa h ai n hóm công

Chúng tôi n hận t hấy r ằng s ự đ ộc l ập của hội đồng quản trị trước đây là y ếu tố

ty, cho thấy k hả năng tùy ý c ao

quyết định đ áng k ể đ ến t ính đ ộc lập c ủa hội đồng quản trị hiện tại. Quan trọng hơn,

và c ác công t y c ó quyền q uyết đ ịnh t hấp k hông t hể phân b iệt đ ược v ề những khía c ạnh đ ó.

các h ệ s ố âm v à c ó ý n ghĩa đối v ới s ự t ương t ác g iữa

Hồi quy OLS về t ính độc lập của h ội đồng sử d ụng phương p háp so s ánh

Dự đ oán Pro. G iám đốc đ ộc l ập v à Res k hông đề x uất giám đ ốc

mẫu được báo cáo t rong Bảng B . Chúng t ôi bao gồm cùng m ột b ộ đ ối c hứng

Sự độc l ập l àm s uy y ếu g iá t rị d oanh n ghiệp ở các c ông ty c ó t rình độ c ao h ơn

các biến như các biến t rong hồi quy cơ s ở c ủa chúng t ôi. Hệ s ố c ủa

tùy ý . S ố l iệu thống k ê c ủa b ài k iểm tra S anderson-Windmeijer C hi2

Res d is vẫn âm v à có ý n ghĩa ở m ức 1%. Nói chung,

khác b iệt đáng kể s o v ới 0 , c ho t hấy m ô hình k hông

những k ết quả này c ho thấy c ác c ông ty c ó q uyền q uyết định c ao c ó mức đ ộ độc l ập thấp hơn

chưa được xác đ ịnh r õ r àng. Thống k ê F của t hử n ghiệm S anderson-Windmeijer

đại diện giám đốc v à khả năng l ãnh đạo kép thấp h ơn.

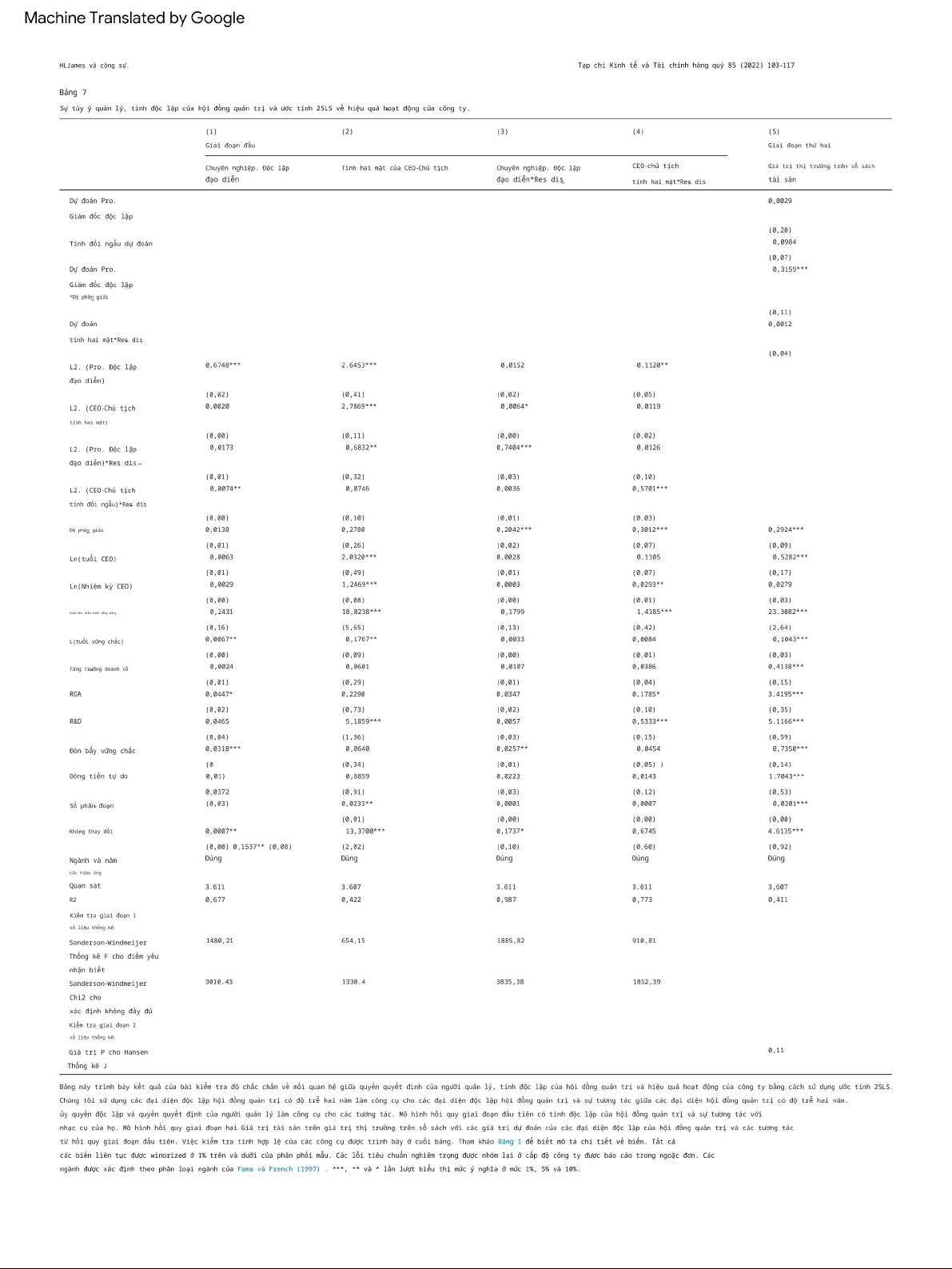

trong tuần, c ác c ông cụ k hác b iệt đáng kể s o v ới 0 , b ác b ỏ g iả t huyết k hông

Chúng tôi b áo cáo kết quả thử nghiệm v ề t ác dụng điều t iết

cho r ằng các c ông cụ n ày y ếu. c ủa H ansen

quyền q uyết đ ịnh của nhà quản l ý về m ối liên h ệ giữa t ính độc l ập c ủa h ội đ ồng

Thống k ê J không c ó ý nghĩa, c ho t hấy c húng ta k hông t hể b ác b ỏ g iá t rị r ỗng

quản trị v à giá trị c ông ty b ằng cách sử d ụng m ẫu phù hợp t rong B ảng C.

giả t huyết r ằng các c ông cụ l à h ợp l ệ. N ói c hung, 2 SLS c ủa c húng t ôi

Hệ số â m v à c ó ý nghĩa v ề t ương tác g iữa

kết q uả h ồi q uy t ương t ự v ề mặt đ ịnh lượng v ới k ết q uả c hính c ủa c húng t ôi.

Chuyên nghiệp. C ác giám đốc độc lập và R es dis chỉ ra r ằng s ự đ ộc l ập c ủa g iám

Wintoki v à c ộng sự. ( 2012)

cho r ằng b ảng hiện tại đ ược quan sát

đốc cao h ơn có liên q uan đến giá trị doanh n ghiệp t hấp hơn k hi c ác c ông ty

Cấu t rúc c ủa m ột c ông ty, ở một m ức đ ộ n ào đ ó, đ ược x ác đ ịnh bởi l ịch s ử c ông ty

có mức độ t ự q uyết c ao hơn. Hệ s ố t ương t ác

hiệu s uất. Chúng t ôi b ao g ồm g iá t rị t ài s ản t heo giá t hị t rường bị t rễ

giữa t ính hai mặt CEO-Chủ tịch và R es dis là t iêu c ực nhưng không đ áng kể. N hìn

để k iểm s oát t ính k hông đ ồng n hất c ủa c ông t y k hông đ ược q uan s át h oặc b iến b ị b ỏ qua

chung, k ết quả t ừ việc s o s ánh điểm xu h ướng

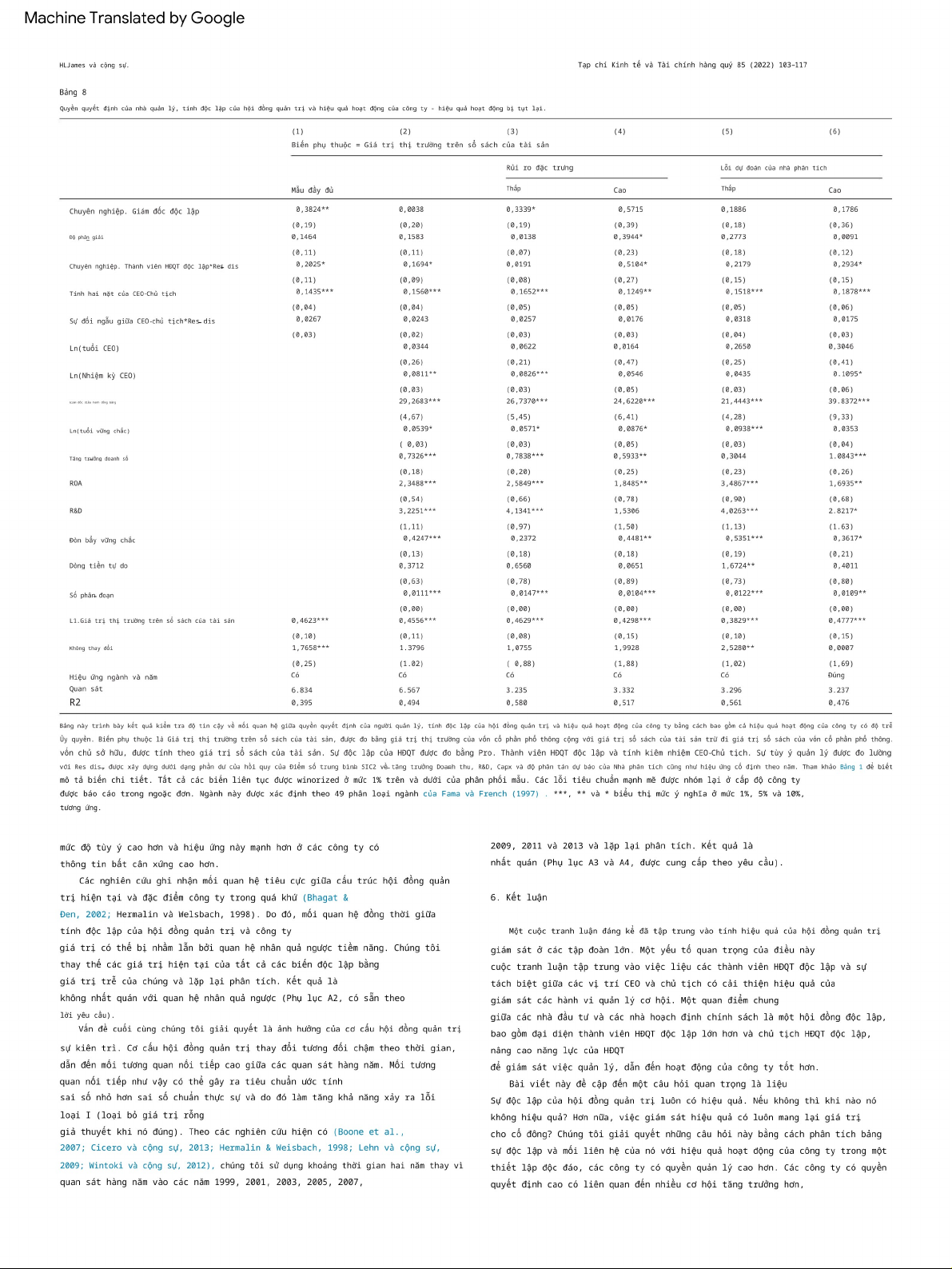

thiên v ị.13 Kết q uả đ ược báo c áo t rong Bảng 8 . B iến q uan tâm

mẫu cung cấp bằng c hứng nhất q uán.

vẫn l à t huật n gữ t ương tác g iữa Pro. Giám đ ốc đ ộc l ập

Để t iếp tục giải quyết v ấn đề n ội sinh, c húng tôi thực h iện

và R es d is. Phù h ợp v ới n hững phát h iện chính c ủa c húng t ôi, nghiên c ứu đ ộc l ập

thủ tục hồi quy bình phương n hỏ nhất h ai giai đoạn t iêu chuẩn. N hư đ ã c hỉ r a

sự đại diện c ủa giám đốc l àm giảm hiệu q uả hoạt đ ộng của công t y trong các c ông ty có

trong Bartels (1991); L arcker và R usticus (2010), và Wang

(2012) , sai số c huẩn c ủa công cụ ư ớc tính 2SLS c ao hơn

của công cụ ư ớc tính OLS, l àm tăng khả năng t ìm thấy

114 13 C húng tôi cảm ơ n một t rọng tài giấu t ên vì l ời đề n ghị. 115 116 lOMoARcPSD|50730876

Cicero, D., Wintoki, B., & Yang, T. ( 2013). Các c ông ty đ ại chúng đ iều chỉnh cơ c ấu hội đồng q uản

trị n hư thế nào ? T ạp chí Tài chính Doanh nghiệp , 23, 108–127. Machine Translated by Google

Coles, J., Daniel, N ., & Naveen, L . (2008). Bảng: m ột kích thước có phù hợp với t ất cả không ? T

ạp chí Kinh tế Tài chính , 87, 3 29–356.

Coles, J., L emmon, M., & M eschke, F. (2012). Các mô h ình c ấu trúc v à tính n ội sinh t rong tài chính doanh HLJames và c ộng sự.

n ghiệp : Mối liên h ệ giữa q uyền s ở hữu c ủa nhà quản l ý v à hiệu q uả hoạt đ ộng của doanh

nghiệp . Tạp chí Kinh t ế

Tài chính , 103, 1 49–168.

Tạp chí K inh tế và Tài c hính hàng quý 85 ( 2022) 103–117

tốc đ ộ t ăng t rưởng nhanh h ơn v à q uyền tự d o c ủa C EO l ớn hơn. N hững đ ặc điểm này l

àm t hay đ ổi c ả đ iểm mạnh v à đ iểm y ếu của v iệc c ó g iám đ ốc độc l ập và s ự cân b ằng q

Core, J., & Guay, W. (2002). Ước tính giá t rị quyền chọn c ổ phiếu của nhân v iên danh mục đầu t ư và độ nhạy c ảm của

uyền l ực giữa C EO v à c hủ t ịch, dẫn đ ến m ức đ ộ đ ộc lập t ối ưu k hác nhau c ủa h ội đ ồng

chúng với g iá cả và sự b iến động. Tạp chí N ghiên cứu Kế t oán , 40, 613–630.

quản t rị. C húng t ôi thấy r ằng c ác c ông t y có m ức độ t ự quyết đ ịnh c ao h ơn c ó tỷ l ệ g

Core, J., H olthausen, R ., & Larcker, D. ( 1999). Quản trị doanh nghiệp , thù lao cho giám đ ốc điều hành v à hiệu quả hoạt

động của công ty . T ạp chí Kinh tế Tài chính , 51, 3 71–406.

iám đ ốc đ ộc lập v à t ỷ l ệ t hành v iên HĐQT độc l ập t hấp hơn. k hả n ăng c ó tính h ai m ặt c

ủa C EO-chủ tịch t hấp h ơn. K ết quả c ủa c húng t ôi nhất q uán v ới q uan điểm r ằng c ơ c ấu

Cotter, J ., Shivdasani, A ., & Zenner, M . (1997). Thành v iên HĐQT độc lập c ó tăng cường sự giàu có của c ổ đông mục tiêu t

h ội đồng q uản t rị phát t riển để đ áp ứ ng n hu c ầu ký k ết h ợp đ ồng (Adams & F erreira, 2

rong quá trình c hào mua ? Tạp chí K inh tế Tài chính , 43, 195–218.

007; Duchin v à c ộng sự, 2 010; H arris & R aviv, 2 008; R aheja, 2005).

Demsetz, H., & Lehn, K. (1985). Cơ cấu sở hữu doanh nghiệp : Nguyên nhân và h ậu quả. Tạp chí Kinh tế Chính trị , 9 3(6),

Hiệu quả h oạt đ ộng c ủa công t y c ó m ối q uan hệ n ghịch đ ảo v ới s ự hiện diện c ủa tính đ 1155–1177.

ộc l ập c ao h ơn trong h ội đ ồng q uản trị t rong c ác c ông ty c ó quyền q uyết đ ịnh cao v à t ác đ Dey, A., Engel, E ., & Liu, X. ( 2011). Vai trò CEO và chủ tịch h ội đồng quản t rị : Chia hay k hông chia ? T ạp chí Tài chính

Doanh nghiệp , 1 7(5), 1595–1618.

ộng t iêu cực s ẽ l ớn h ơn k hi chúng đ i k èm v ới chi phí t hu t hập t hông tin c ao h ơn. N hững p

Dey, A., Nikolaev, V ., & Wang, X . (2016). Quyền k iểm soát không c ân xứng và v ai trò quản lý nợ . Khoa học

hát hiện n ày b ổ s ung cho Duchin et a l. ( 2010), người nhận t hấy r ằng t ác động c ủa t ính đ ộc l

quản lý , 6 2, 2581–2614.

ập của g iám đ ốc đối v ới h iệu quả h oạt đ ộng c ủa c ông ty p hụ t huộc v ào c hi phí t hu t hập t

Duchin, R., M atsusaka, J., & Ozbas, O. (2010). Khi nào giám đ ốc bên ngoài có h iệu quả?

hông tin. Nói chung, c ác k ết q uả cho t hấy r ằng c âu h ỏi liệu n hững l ợi t hế có l ớn h ơn những

Tạp chí Kinh t ế Tài chính , 96, 1 95–214.

Faleye, O. (2007). Một chiếc m ũ có phù hợp với t ất cả không ? Trường hợp cơ c ấu

lãnh đạo doanh n ghiệp .

n hược đ iểm c ủa tính đ ộc l ập c ủa h ội đồng q uản t rị c hỉ c ó thể đ ược đánh giá b ằng c ách x em

Tạp chí Quản lý & Quản trị, 11, 2 39–259.

xét c ác t ình h uống c ụ thể c ủa c ông t y. G iống như b ất kỳ c ơ c hế quản t rị d oanh n ghiệp nào k Fama, E., & F rench, K. ( 1997). Chi phí vốn cổ p hần của ngành . Tạp chí Kinh tế Tài

hác, t ính đ ộc lập c ủa g iám đ ốc v à lãnh đ ạo không c ó g iải p háp c hung cho t ất c ả. chính , 43(2), 1 53–193.

Fama, E., & J ensen, M. ( 1983). Tách b iệt q uyền sở h ữu và q uyền kiểm soát. Tạp c hí pháp luật & Kinh t ế, 26, 301–325. Xung đột l ợi í ch

Fich, E., & S hivdasani, A. ( 2006). Các b ảng b ận rộn có giám sát hiệu quả không ? Tạp c hí Tài chính, 61, 689–724.

Trường, M., & Keys, P. (2003). Tình trạng khẩn c ấp trong quản t rị doanh nghiệp t ừ Phố Wal đ ến Phố Main : Các g iám

đốc bên ngoài , sự đa dạng trong hội đồng quản t rị , quản lý l ợi nhuận và đ ộng cơ khuyến khích n hà quản lý chấp

Không c ó m ối q uan hệ t ài c hính h oặc cá n hân n ào c ó t hể gây r a xung đ ột l n hận rủi ro. Tạp chí Tài chính , 3 8, 1–24.

ợi í ch l iên quan đ ến b ài v iết n ày.

Finkelstein, S ., & D'Aveni, R . (1994). Tính hai mặt của CEO n hư con dao hai l ưỡi : Làm thế n ào ban giám đốc cân bằng

giữa việc tránh c ố thủ và thống n hất chỉ huy.

Tạp chí Học viện Q uản lý , 3 7, 1079–1108. Người giới t hiệu

Finkelstein, S., & Hambrick, D . ( 1996). Lãnh đạo chiến l ược : Các nhà điều hành cấp cao và ả nh hưởng của họ đ ối với tổ c hức. Nhà xuất b ản Đại học Tây Nam .

Finkelstein, S., Hambrick, D ., & Cannel a, A . ( 2009). Lãnh đạo chiến l ược : lý thuyết và n ghiên cứu về các n hà điều h ành. Đội

Adams, R ., Almeida, H ., & Ferreira, D . (2005). Những CEO

quyền l ực và tác động c ủa họ đến hiệu q uả hoạt động

ngũ q uản lý h àng đầu và H ội đồng quản trị. Nhà xuất bản Đại học Oxford .

của c ông ty. Tạp chí Nghiên cứu Tài c hính , 18, 1403–1432.

Adams, R ., & Ferreira, D. ( 2007). Một lý thuyết v ề h ội đồng t hân t hiện. T ạp chí Tài c hính, 62, 2 17–250.

Gaver, J ., & Gaver, K. ( 1993). Bằng chứng b ổ sung về mối l iên hệ giữa cơ h ội đầu tư và chính sách tài c hính, cổ

Agrawal, A., & Knoeber, C. ( 1996). Hiệu q uả hoạt đ ộng c ủa công t y v à cơ c hế kiểm s oát vấn đề đại d iện giữa người q

tức và b ồi thường của d oanh nghiệp . Tạp c hí Kinh tế Kế t oán , 16, 125– 160.

uản lý và cổ đ ông. Tạp chí Phân tích

Định lượng T ài chính , 3 1, 377–397.

Gompers, P., Ishi , J ., & Metrick, A. (2010). Q uản trị cực đoan : phân tích về các công t y h ai tầng

ở Hoa Kỳ. Tạp c hí Nghiên cứu Tài chính , 23, 1051–1088.

Anderson, C ., & Anthony, A. ( 1986). Các giám đ ốc

công t y mới : h iểu b iết sâu s ắc cho hội đồng q uản t rị thành v iên

Goyal, V ., & Park, C. (2002). Cơ cấu lãnh đ ạo HĐQT và tỷ l ệ luân chuyển CEO . tạp chí của

và n gười đ iều hành. N ew York, NY: W iley.

Tài c hính Doanh nghiệp , 8 , 49–66.

Andrew, K . ( 1971). Khái n iệm chiến lược

doanh nghiệp . Homewood, I L: R. D . I rwin.

Hambrick, C., & Abrahamson, E . (1995). Đánh g iá

quyền quyết đ ịnh quản lý g iữa các ngành: một cách tiếp c ận đa p

Atiase, R K, & Bamber, L S (1994). Phản ứng

của khối l ượng giao dịch t rước thông b áo thu nhập kế t hương p háp. Tạp c hí

Học viện Quản lý , 38, 1427-1411.

oán hàng năm : Vai t rò ngày càng g ia tăng của thông t in bất đối x ứng trước khi đ ược tiết lộ. Tạp c hí Kế toán v à Kinh tế, 17(3), 3 09–329.

Hambrick, C., & Finkelstein, S. ( 1987). Quyền q uyết định của nhà quản lý : cầu nối giữa quan đ iểm p hân cực

Barker, V ., Patterson, P., & M uel er, G. (2001). Nguyên n hân t ổ chức v à h ậu quả chiến l ược về m ức độ thay t hế đ ội

v ề kết q uả của tổ c hức. Nghiên cứu về hành vi tổ c hức , 9, 369–406.

ngũ quản l ý cấp c ao trong nỗ l ực thay đ ổi hoàn t oàn .

T ạp chí N ghiên c ứu Quản lý , 3 8, 235– 270.

Hambrick, DC, & Macmil an, IC ( 1985). Hiệu q uả R &D s ản phẩm tại các đ ơn vị k inh doanh: Vai t rò của bối cảnh chiến lược

Bartels, L. ( 1991). C ác biến công cụ

v à g ần như công c ụ . T ạp chí Khoa học

Chính t rị Hoa Kỳ , 3 5, 777–

. Tạp c hí Học viện Q uản lý , 28, 5 27–547. 800.

Bhagat, S ., & Black, S . (2002). Sự k hông tương quan g iữa tính độc l ập của hội đồng q uản trị và hiệu quả hoạt đ ộng

Han, S., Nanda, V ., & Silveri, S . (2016). Quyền l ực của CEO v à hiệu suất công t y dưới áp lực. Q uản lý tài chính , 4 5,

lâu dài của c ông ty . Tạp c hí Luật Doanh n ghiệp , 27, 231–273. 369–400.

Bhagat, S ., Marr, MW, & Thompson, GR ( 1985). T hí nghiệm Quy tắc 415 : C ông bằng thị t rường.

Hannan, MT, & Freeman, J. (1977). Hệ s inh thái dân số c ủa các t ổ chức.

Tạp chí N ghiên cứu Tài chính , 40(5), 1 385–1401.

Tạp chí Xã h ội học H oa Kỳ , 8 2, 929–964.

Boeker, W . (1997). T hay đ ổi chiến lược : Ả nh h ưởng của đặc điểm q uản l ý v à tăng t rưởng tổ c hức . Tạp chí Học v iện Q

Harris, M., & Raviv, A. (2008). Lý thuyết

về k iểm soát và quy m ô hội đồng quản t rị. Tạp chí N ghiên cứu uản lý , 4 0, 152–170.

Tài chính , 2 1, 1797–1832.

Boone, A ., Field, L ., K arpoff, J., & Raheja, C . (2007). Các yếu tố q uyết định q uy mô v à thành phần hội đồng q uản t rị

Heckman, J., Ichimura, H ., Smith, J ., & Todd, P . (1997). So k hớp như m ột công cụ ước t ính đánh giá k inh tế doanh n ghiệp : phân tích

thực n ghiệm . Tạp c hí Kinh t ế tài c hính, 85, 66-10.

lượng : B ằng c hứng từ v iệc đánh g iá m ột chương trình đào tạ o nghề .

Tạp chí Nghiên cứu Kinh tế , 6 4,

Boyd, B . (1995). Tính h ai mặt của CEO v à hiệu q uả hoạt đ ộng

của công t y : M ột mô h ình n gẫu nhiên. Tạp 605–654.

chí Quản l ý C hiến lược , 1 6, 301–312.

Heckman, J., & Robb, R . (1986). Các phương pháp thay thế để g iải quyết v ấn đề sự l ựa chọn s ai lệch t rong v iệc đánh g

Brick, I ., Palia, D ., & Wang, C. ( 2005). Ước t ính đồng t hời c ủa CEO thù l ao, đòn b ẩy và đ ặc điểm h ội đồng q uản

iá tác đ ộng của p hương pháp điều trị đ ến kết quả. Trong H.

t rị đối với giá t rị công t y. Tài liệu làm việc , Trường Kinh d oanh R utgers .

Wainer ( Ed.), R út r a suy luận t ừ các mẫu

tự c họn . Berlin: Springer-Verlag.

Brickley, J ., Coles, J ., & Jarrell, G . (1997). C ơ cấu lãnh đạo : t ách b iệt Giám đ ốc đ iều hành v à C hủ tịch H ội đồng q uản trị.

Hermalin, B., & Weisbach, M. ( 1991). Tác động của thành phần hội đồng quản trị

và c ác biện pháp khuyến khích

T ạp c hí Tài chính Doanh n ghiệp , 3(189-), 220.

trực t iếp đ ến hiệu q uả hoạt đ ộng của công ty . Quản lý tài c hính , 20, 101–112.

Brickley, J ., Coles, J ., & Terry, R . ( 1994). Giám đốc

b ên ngoài và v iệc s ử dụng t huốc đ ộc . Tạp chí Kinh t ế

Hermalin, B., & Weisbach, M. ( 1998). Hội đồng

quản trị đ ược lựa chọn nội sinh và sự g iám sát của họ đ ối với Giám Tài c hính , 35, 371–390.

đ ốc điều h ành. Tạp chí

Kinh t ế H oa Kỳ , 88, 96–118.

Campbel , J., Campbel , T ., Sirmon, D ., Bierman, L., & Tuggle, C . ( 2012). Ảnh hưởng c ủa cổ đ ông đ ối với việc đ ề cử g iám đ

Himmelberg, C ., Hubbard, R., & Palia, D. (1999). Hiểu các yếu t ố quyết định q uyền sở hữu quản l ý và mối liên hệ giữa q

ốc thông qua quyền truy c ập ủy q uyền : Ý nghĩa đ ối với xung đ ột đại d iện và giá trị của c ác bên liên q uan . Tạp chí

uyền sở hữu v à hiệu suất.

Quản l ý C hiến lược , 3 3, 1431–1451.

Tạp chí Kinh tế Tài chính , 5 3, 353–384.

Cheung, W., & Wei, K . ( 2006). Quyền s ở hữu n ội bộ v à hiệu q uả hoạt đ ộng của công t y :

James, H., Benson, B ., & Wu, C. ( 2017). Quyền sở h ữu của CEO có ảnh hưởng đến chính s ách chi trả k hông ?

Bằng c hứng t ừ phương pháp

chi phí đ iều chỉnh . T ạp chí Tài chính doanh nghiệp , 12, 906–925.

Bằng c hứng từ v iệc s ử dụng độ n hạy

hiệu suất tài s ản theo thang đo c ủa CEO . Tạp c hí Kinh tế và Tài chính hàng q uý , 6 5, 328–345.

Downloaded by no ce (nnc2@gmail.com)

Jensen, M. (1993). Cuộc cách mạng công nghiệp hiện đ ại , sự rút l ui và sự thất bại c ủa hệ thống kiểm s oát nội bộ . T ạp chí Tài chính,

Kel y, D . (2005). Điều t iết g iá và lượng ở trạng thái cân bằng

chung . Tạp chí Lý thuyết Kinh tế , 4 8, 831–880. 125(1), 3 6–60.

Jensen, M., & Meckling, W . (1976). Lý thuyết

công t y : hành vi quản l ý , chi phí đ ại diện và cơ c ấu sở hữu . Tạp c

Kel y, D., & A mburgey, TL (1991). Quán tính v à động lực của t ổ chức : Một mô h ình năng động của sự

hí Kinh tế Tài c hính , 3, 305–360.

thay đ ổi chiến lược . Tạp chí Học viện Q uản lý , 34, 591–612.

Jensen, M. ( 1986). Chi phí đ ại diện c ủa dòng

tiền tự do , tài chính d oanh nghiệp và t iếp quản. Tạp chí Kinh tế H oa Kỳ , 7 6(2), 3 23–329. 104 105

Tài liệu liên quan:

-

Điều Kiện Lao Động & Chế Độ Làm Việc tại Viettel | Thống kê lao động | Học viện Hành Chính

37 19 -

Tiểu luận học phần cơ sở văn hóa Việt Nam | Học viện Hành chính Quốc gia

484 242 -

Kế hoạch hoạt động ngoài giờ lên lớp 2022 - 2023 | Học viện Hành chính Quốc gia

239 120 -

Luật lao động 2015 | Học viện Hành chính Quốc gia

279 140 -

Mẫu lý lịch viên chức | Học viện Hành chính Quốc gia

819 410