Thực Trạng Sử Dụng Thẻ Thanh Toán Ở Việt Nam | Bài Tập Môn Năng Lực Số Ứng Dụng

Thực Trạng Sử Dụng Thẻ Thanh Toán Ở Việt Nam | Bài Tập Môn Năng Lực Số Ứng Dụng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Năng lực số ứng dụng 173 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

KHOA: KẾ TOÁN- KIỂM TOÁN BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ ỨNG DỤNG TÊN ĐỀ TÀI:

THỰC TRẠNG SỬ DỤNG THẺ THANH TOÁN Ở VIỆT NAM

TÊN NHÓM: NHÓM 2_GÀ CHIÊN MẮM LỚP : K26KTA-BN BẮC NINH – 12/2023

HỌC VIỆN NGÂN HÀNG

KHOA: KẾ TOÁN- KIỂM TOÁN BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ ỨNG DỤNG TÊN ĐỀ TÀI:

THỰC TRẠNG SỬ DỤNG THẺ THANH TOÁN Ở VIỆT NAM

Giáo viên hướng dẫn: Vũ Duy Hiến Danh sách nhóm:

1. Mã sinh viên: 26A4022603

Họ tên: Nguyễn Mạnh Dũng

2. Mã sinh viên: 26A4023415

Họ tên: Nguyễn Thị Nhung

3. Mã sinh viên: 26A4023028

Họ tên: Nguyễn Phương Linh

4. Mã sinh viên: 26A4022602

Họ tên: Bùi Mỹ Dung

5. Mã sinh viên: 26A4023025

Họ tên: Đặng Mỹ Linh BẮC NINH – 12/2023 DANH SÁCH THÀNH VIÊN Họ tên Mã sinh Nhiệm vụ Phần trăm viên đóng góp 1. Nguyễn Thị Nhung

26A4023415 Tìm hiểu chương 1 : 100% (Nhóm trưởng) 1.2 + tổng hợp word

2. Nguyễn Mạnh Dũng 26A4022603 Tìm hiểu chương 3 100%

3. Nguyễn Phương Linh 26A4023028 Chương 2 : 2.1 + 2.2 100% 4. Bùi Mỹ Dung 26A4022602 Chương 1: 1.1 100% 5. Đặng Mỹ Linh 26A4023025 Chương 2: 100% 2.3+2.4+2.5 i

DANH MỤC HÌNH ẢNH , BIỂU ĐỒ

Hình 1 : Mặt trước của thẻ thanh toán...........................................................................5

Hình 2 : Mặt sau của thẻ thanh toán...............................................................................6

Hình 3 : Quy trình của thẻ thanh toán............................................................................7

Hình 4 : Debit card of Agribank....................................................................................9

Hình 5 : Prepaid card of Á Châu Bank........................................................................10

Hình 6 : Credit Card of FE...........................................................................................10

Biểu đồ 1 : Số lượng thẻ ngân hàng đang lưu hành......................................................12 ii MỤC LỤC

DANH MỤC HÌNH ẢNH , BIỂU ĐỒ...........................................................................................................ii

MỤC LỤC................................................................................................................................................ 1

LỜI MỞ ĐẦU...........................................................................................................................................1

CHƯƠNG 1: CƠ SỞ LÝ LUẬN..................................................................................................................2

1.1. Khái niệm chung..........................................................................................................................2

1.1.1. Khái niệm về thanh toán điện tử quốc tế.............................................................................2

1.1.2. Khái niệm về thanh toán điện tử..........................................................................................2

1.1.3. Hệ thống thanh toán điện tử ở Việt Nam............................................................................2

1.1.4. Vai trò của phương tiện thanh toán.....................................................................................4

1.2. Thẻ thanh toán............................................................................................................................4

1.2.1. Khái niệm thẻ thanh toán.....................................................................................................4

1.2.2. Cấu tạo thẻ thanh toán.........................................................................................................5

1.2.3. Quy trình thanh toán thẻ trực tuyến....................................................................................6

CHƯƠNG 2: THỰC TRẠNG SỬ DỤNG THẺ THANH TOÁN Ở VIỆT NAM...................................................9

2.1. Một số loại thẻ thanh toán phổ biến ở Việt Nam........................................................................9

2.2. Thực trạng sử dụng và giao dịch bằng hình thức thẻ thanh toán Việt Nam..............................11

2.3. Ưu điểm khi sử dụng thẻ thanh toán.........................................................................................12

2.4. Rủi ro thường gặp trong thẻ thanh toán...................................................................................13

2.5. Cơ hội và thách thức đối với thị trường thanh toán thẻ ở Việt Nam.........................................15

2.5.1. Cơ hội.................................................................................................................................15

2.5.2. Thách thức đối với lĩnh vực thanh toán tại các ngân hàng.................................................16

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP...........................................................................................................18

3.1. Giải pháp cho sự phát triển hình thức thẻ thanh toán ở Việt Nam...........................................18

3.2. Giải pháp cho người tiêu dùng để tránh rủi ro khi thanh toán nằng thẻ...................................19

TÀI LIỆU THAM KHẢO........................................................................................................................... 21 LỜI MỞ ĐẦU

1. Giới thiệu đề tài

Hiện nay, hình thức thanh toán không dùng tiền mặt đang phát triển

mạnh mẽ. Để phục vụ cho hình thức này, các ngân hàng phát hành nhiều loại thẻ thanh

toán trong nước và quốc tế. Thẻ tín dụng Việt Nam còn khá non trẻ so với lịch sử phát

triển và thanh toán thẻ thế giới. Xuất hiện chính thức vào năm 2002, chiếc thẻ ghi nợ

nội địa đầu tiên đã đánh dấu cho sự đổi mới của hoạt động thanh toán không dùng tiền

mặt nói chung và hoạt động thanh toán thẻ Việt Nam nói riêng. Đến nay, thị trường

Việt Nam đã chứng kiện sự xuất hiện và hoạt động của nhiều loại thẻ như thẻ tín dụng,

thẻ trả trước, thẻ ghi nợ debit… Mỗi loại thẻ có tính năng, cách sử dụng khác nhau,

những thường gọi chung là thẻ tín dụng.

Nhận thức vai trò và tầm quan trọng của thanh toán thẻ đối với kinh tế

xã hội, bên cạnh sự ra đời của nhiều phương thức thanh toán điện tử khác, dịch vụ

thanh toán thẻ luôn được các ngân hàng tại Việt Nam quan tâm phát triển. Đến cuối

năm 2019, số lượng thẻ lưu hành đạt mức 97 triệu thẻ (tăng khoảng 8,3% so với cuối

năm 2018); số lượng giao dịch thanh toán nội địa qua thẻ ngân hàng trong năm 2019

đạt trên 292,2 triệu giao dịch với 592 nghìn tỷ đồng. Đồng thời, chất lượng dịch vụ thẻ

cũng như độ an toàn trong thanh toán thẻ tiếp tục được các ngân hàng chú trọng và

nâng cao. Tuy nhiên, số lượng thanh toán thẻ còn ở mức độ khiêm tốn trong khi thanh

toán qua các phương thức khác có những bước tăng trưởng vượt bậc, như số lượng

giao dịch tài chính qua kênh điện thoại di động có giá trị giao dịch gần 1,8 triệu tỷ

đồng trong năm 2019 (tăng 169,5% so với cùng kỳ năm 2018), gấp hơn 3 lần so với

giao dịch thanh toán thẻ nội địa

2. Lí do chọn đề tài

Khi nền kinh tế phát triển cao, số lượng các giao dịch và giá trị giao dịch lớn,

ứng dụng của khoa học công nghệ và ngân hàng đã đưa tới việc sử dụng nhiều hình

thức thanh toán trong lưu thông mà không cần sử dụng đến tiền mặt như thẻ tín dụng,

thẻ AT,…. Việt Nam trước ngưỡng cửa hội nhập nền kinh tế thế giới cần hình thành

và phát triển một hệ thống thanh toán hiện đại, phù hợp với điều kiện của đất nước

đồng thời phù hợp với hệ thống tài chính quốc tế.

Chính vì vậy, nhóm em đã lựa chọn đề tài “Thực trạng sử dụng thẻ thanh toán ở

Việt Nam”. Qua đó, nhóm em có thể nghiên cứu về vấn đề phát hành và sử dụng thẻ

thanh toán ở Việt Nam hiện nay, cũng phân tích thực trạng và hạn chế của vấn đề trên.

Sau đó, đưa ra được một số giải pháp khắc phục 1

CHƯƠNG 1: CƠ SỞ LÝ LUẬN 1.1. Khái niệm chung

1.1.1. Khái niệm về thanh toán điện tử quốc tế

Thanh toán quốc tế là quan hệ thanh toán bằng tiền về xuất khẩu hàng hóa và

dịchvụ,đầu tư, vay trả, viện trợ …giữa các nước dưới hình thức chuyển tiền hay thanh

toán bù trừ thông qua hệ thống ngân hàng của các nước hữu quan

1.1.2. Khái niệm về thanh toán điện tử

- Dưới góc độ tài chính: là việc chuyển giao các phương tiện tài chính từ một bên

sang một bên khác thông qua việc sử dụng các PTĐT.

- Dưới góc độ viễn thông: là việc truyền tải các thông tin về phương tiện thanh

toán qua các mạng truyền thông hoặc qua các PTĐT.

- Dưới góc độ CNTT: là việc thanh toán dựa trên nền tảng CNTT để xử lý các

thông điệp điện tử, chứng từ điện tử giúp cho quá trình thanh toán được diễn ra một

cách nhanh chóng, an toàn và hiệu quả.

- Dưới góc độ phương tiện sử dụng: là việc sử dụng các phương tiện điện tử để

tiến hành thanh toán cho các hàng hoa, dịch vụ được mua bán.

- Dưới góc độ tự động hoá: là việc ứng dụng CNTT để tự động hoá các giao dịch

tài chính và các kênh thông tin thanh toán.

- Dưới góc độ trực tuyến: là việc chi trả cho các hoạt động mua bán hàng hoá,

dịch vụ, trao đổi thông tin trực tiếp trên Internet cùng nhiều dịch vụ trực tuyến khác.

Khái niệm: Thanh toán điện tử là việc dựa trên nền tảng công nghệ thông

tin, trong đó sử dụng máy tính nối mạng để truyền các thông điệp điện tử, chứng từ

điện tử giúp cho quá trình thanh toán nhanh chóng, an toàn và hiệu quả.

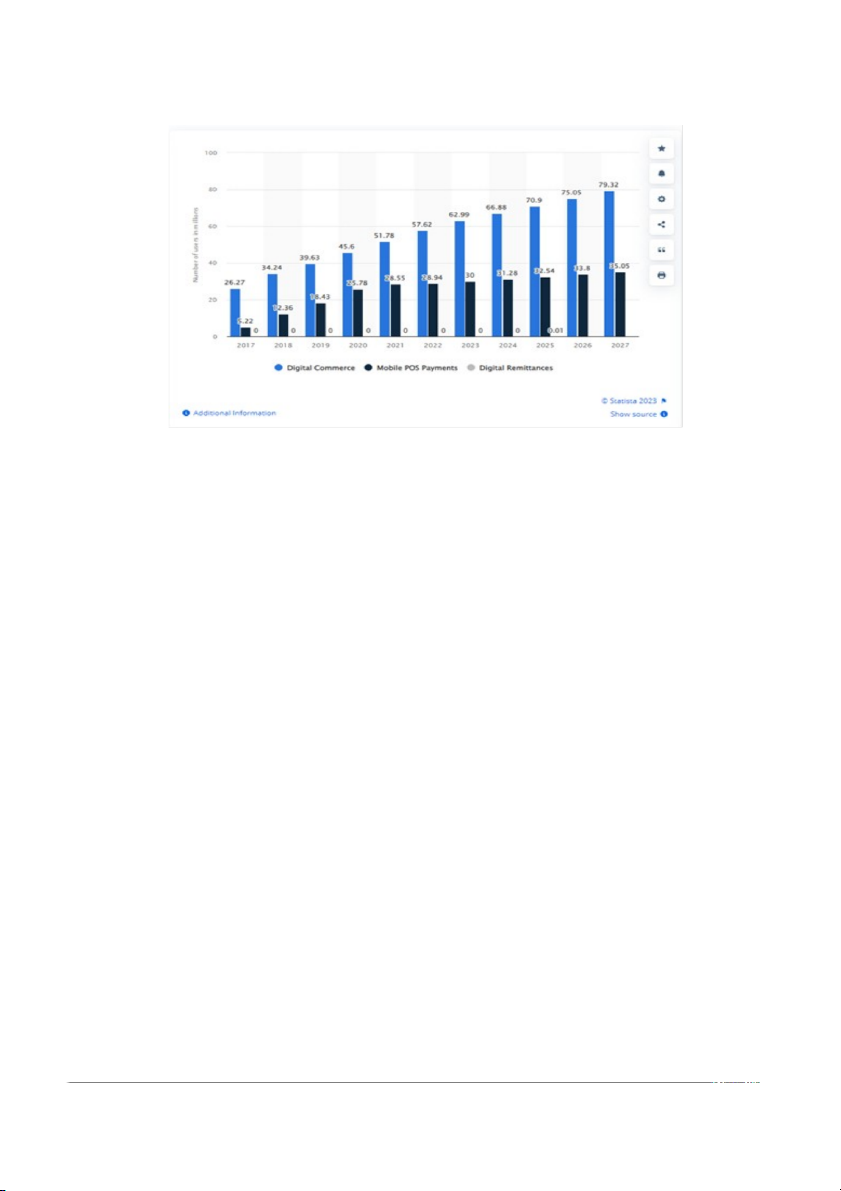

1.1.3. Hệ thống thanh toán điện tử ở Việt Nam

Dựa trên các số liệu thống kê của những tổ chức nghiên cứu thị trường uy tín trên

thế giới về sự xuất hiện đa dạng của các loại hình thanh toán điện tử, sự phổ cập của

các thiết bị di động thông minh, số lượng người dùng ứng dụng thanh toán, dân số trẻ,

chi phí kết nối Internet, bài viết đã phân tích các triển vọng của thanh toán điện tử,

những thách thức và đề xuất một số hàm ý giải pháp nhằm đẩy mạnh sự phát triển của

thanh toán điện tử tại Việt Nam trong thời gian tới. 2

Nguồn ảnh: Statista (2022), Digital payment users in Vietnam 2017 – 2025

Thanh toán không dùng tiền mặt (TTKDTM) là xu thế tất yếu của toàn thế giới

và Việt Nam cũng không phải ngoại lệ. Nhận thức rõ vai trò, tầm quan trọng của

TTKDTM, cuối năm 2016, Thủ tướng Chính phủ đã ban hành Quyết định số

2545/QĐ-TTg phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016- 2020.

Tiếp đó, năm 2018, Thủ tướng Chính phủ ban hành Quyết định số 241/QĐ-TTg

phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng đối với dịch vụ công: thuế, điện,

nước, học phí, viện phí và các chương trình an sinh xã hội; Ban hành Bộ tiêu chuẩn cơ

sở về thẻ chip nội địa và Bộ tiêu chuẩn cơ sở “Đặc tả kỹ thuật QR Code hiển thị từ

phía đơn vị chấp nhận thanh toán tại Việt Nam” làm cơ sở cho các tổ chức tín dụng, tổ

chức trung gian thanh toán áp dụng nhằm tăng khả năng thanh toán liên thông, tăng

cường an toàn, bảo mật giao dịch khách hàng… Mới đây, ngày 26/5/2020, Thủ tướng

Chính phủ ban hành Chỉ thị số 22/CT-TTg nhằm thúc đẩy phát triển TTKDTM, thanh

toán điện tử đạt được các mục tiêu của Quyết định số 2545/QĐ-TTg, đặc biệt trong bối

cảnh diễn biến phức tạp của dịch bệnh Covid-19.

Sau gần 4 năm triển khai Quyết định số 2545/QĐ-TTg, hoạt động TTKDTM tại

Viê }t Nam đã đạt được những kết quả tích cực. Theo Ngân hàng Nhà nước (NHNN),

đến nay, có 78 tổ chức cung ứng dịch vụ thanh toán qua internet và 45 tổ chức cung

ứng dịch vụ thanh toán di động, với số lượng giao dịch lên đến vài trăm triệu tỷ đồng.

Hiện nay, ở Việt Nam có 9 hệ thống TTKDTM chính gồm: Hệ thống thanh toán điện

tử liên ngân hàng (IBPS); hệ thống thanh toán bù trừ; hệ thống thanh toán nội bộ của

từng ngân hàng thương mại (NHTM); các hệ thống thanh toán song phương; hệ thống 3

thanh toán ngoại tệ VCB – Money; hệ thống thanh toán chứng khoán do BIDV quản

lý, vận hành; hệ thống thanh toán thẻ; hệ thống thanh toán qua internet và điện thoại di

động và hệ thống SWIFT.

• Hệ thống IBPS là trục thanh toán quốc gia, sẵn sàng đáp ứng nhu cầu chu

chuyển vốn của nền kinh tế và là tiền đề quan trọng cho việc phát triển và đẩy mạnh TTKDTM.

• Ngân hàng Điện tử (Internet Banking): Các ngân hàng tại Việt Nam cung cấp

dịch vụ ngân hàng trực tuyến, cho phép khách hàng thực hiện các giao dịch thông qua

internet, bao gồm chuyển khoản, thanh toán hóa đơn, và kiểm tra tài khoản.

• Ví Điện tử (E-wallet): Có nhiều ví điện tử phổ biến như Momo, ZaloPay,

ViettelPay, và AirPay. Những ví điện tử này cho phép người dùng thực hiện thanh

toán trực tuyến, chuyển tiền, mua vé, và nhiều dịch vụ khác.

• Thẻ Tín dụng và Thẻ Ghi nợ: Sử dụng thẻ tín dụng và thẻ ghi nợ để thanh toán

mua sắm trực tuyến và offline là một phương tiện thanh toán phổ biến

• QR Code Payment: Phương thức thanh toán này đã trở thành xu hướng phổ

biến. Khách hàng quét mã QR code trên điện thoại để thực hiện thanh toán

• Chuyển khoản ngân hàng: Người dùng có thể chuyển tiền trực tiếp từ tài khoản

ngân hàng của mình đến tài khoản người nhận thông qua các phương tiện như máy

ATM, Internet Banking hoặc ứng dụng di động của ngân hàng.

Tình hình thanh toán điện tử có thể thay đổi nhanh chóng, và có thể đã có sự phát triển mới

1.1.4. Vai trò của phương tiện thanh toán

Làm giảm được khối lượng tiền mặt trong lưu thông, tiết giảm được chi phí

trongkhâu in ấn tiền, bảo quản, vận chuyển tiền, giảm được chi phí lao động xã hội.

Nâng cao hiệu quả thanh toán trong nền kinh tế, góp phần tăng tốc độ luân

chuyểnvốn của xã hội, thúc đẩy phát triển sản xuất lưu thông hàng hoá và lưu thông tiềntệ.

Ngân hàng nắm được một cách chính xác, hợp lý tình hình thiếu vốn của các

bêntham gia thanh toán, để kịp thời cho vay, phát tiền vay đúng mục đích và có vật tưhàng hoá đảm bảo.

Đặc biệt là góp phần rất quan trọng vào công tác phòng, chống rửa tiền đang

ngày càngnhức nhối hiện nay 1.2. Thẻ thanh toán 4

1.2.1. Khái niệm thẻ thanh toán

Thẻ thanh toán là một phương tiện thanh toán tiện dụng và tiên tiến trên thế

giới. Thẻ thanh toán ra đời và phát triển gắn liền với sự phát triển và việc ứng dụng

công nghệ tin học vào hoạt động của các ngân hàng thương mại. Đối với thẻ thanh

toán có rất nhiều khái niệm để diễn đạt. Sau đây là một số khái niệm về thẻ thanh toán:

- Thẻ thanh toán là một phương tiện thanh toán tiền mua hàng hoá, dịch vụ hoặc

có thể được dùng để rút tiền mặt tại các ngân hàng đại lý hoặc các máy rút tiền tự động.

- Thẻ thanh toán là một loại thẻ giao dịch tài chính được phát hành bởi ngân

hàng, các tổ chức tài chính hay các công ty.

- Thẻ thanh toán là một phương tiện thanh toán không dùng tiền mặt mà người

chủ thẻ có thể sử dụng để rút tiền mặt hoặc thanh toán tiền mua hàng hóa, dịch vụ tại

các điểm chấp nhận thanh toán bằng thẻ

1.2.2. Cấu tạo thẻ thanh toán

Các loại thẻ thường có đặc điểm chung là được làm bằng plastic, có kích thước

theo tiêu chuẩn quốc tế là 85,60 × 53,98 x 0,76 (mm). Trên thẻ có in các thông số nhận

dạng như: nhãn hiệu thương mại của thẻ, tên và logo của nhà phát hành thẻ, số thẻ, tên

chủ thẻ và ngày có hiệu lực của thẻ và một số đặc tính khác tùy theo quy định của các

tổ chức thẻ quốc tế hoặc hiệp hội phát hành thẻ… Mặt trước của thẻ:

Hình 1 : Mặt trước của thẻ thanh toán

- Biểu tượng: mỗi loại thẻ có một biểu tượng riêng, mang tính đặc trưng của tổ

chức phát hành thẻ, đây được xem như một đặc tính mang tính an ninh nhằm chống giả mạo. Ví dụ: 5

+ VISA: hình chữ nhật ba mầu: xanh, trắng, vàng có chữ Visa chạy ngang giữa

màu trắng, trên hình chữ nhật ba mầu là hình chim bồ câu đang bay in chìm.

+ MASTERCARD: có hai hình tròn lồng nhau nằm ở góc dưới bên phải (một

hình mầu da cam, một hình mầu đỏ) và dòng chữ Mastercard nằm ở giữa; trên hai hình

tròn lồng nhau là hai nửa quả cầu lồng nhau in chìm.

+ JBC: biểu tượng ba mầu xanh công nhân, đỏ xanh lá cây, có chữ JBC chạy ngang giữa.

+ AMEX: biểu tượng hình đầu người chiến binh.

- Số thẻ: số này dành riêng cho mỗi chủ thẻ, được dập nổi trên thẻ và được in lại

trên hóa đơn khi chủ thẻ thanh toán bằng thẻ. Tùy theo từng loại thẻ mà chữ số khác

nhau và cách cấu trúc theo nhóm cũng khác nhau.

- Thời gian có hiệu lực của thẻ: là thời gian mà thẻ được phép lưu hành. Tùy theo

từng loại thẻ mà có thể ghi ngày hiệu lực cuối cùng của thẻ hoặc ngày đầu tiên đến

ngày cuối cùng được sử dụng thẻ.

- Họ và tên chủ thẻ: in chữ nổi, là tên của cá nhân nếu là thẻ cá nhân, tên của

người được ủy quyền sử dụng nếu là thẻ công ty. Ngoài ra, có thẻ còn có cả ảnh của chủ thẻ. Mặt sau của thẻ:

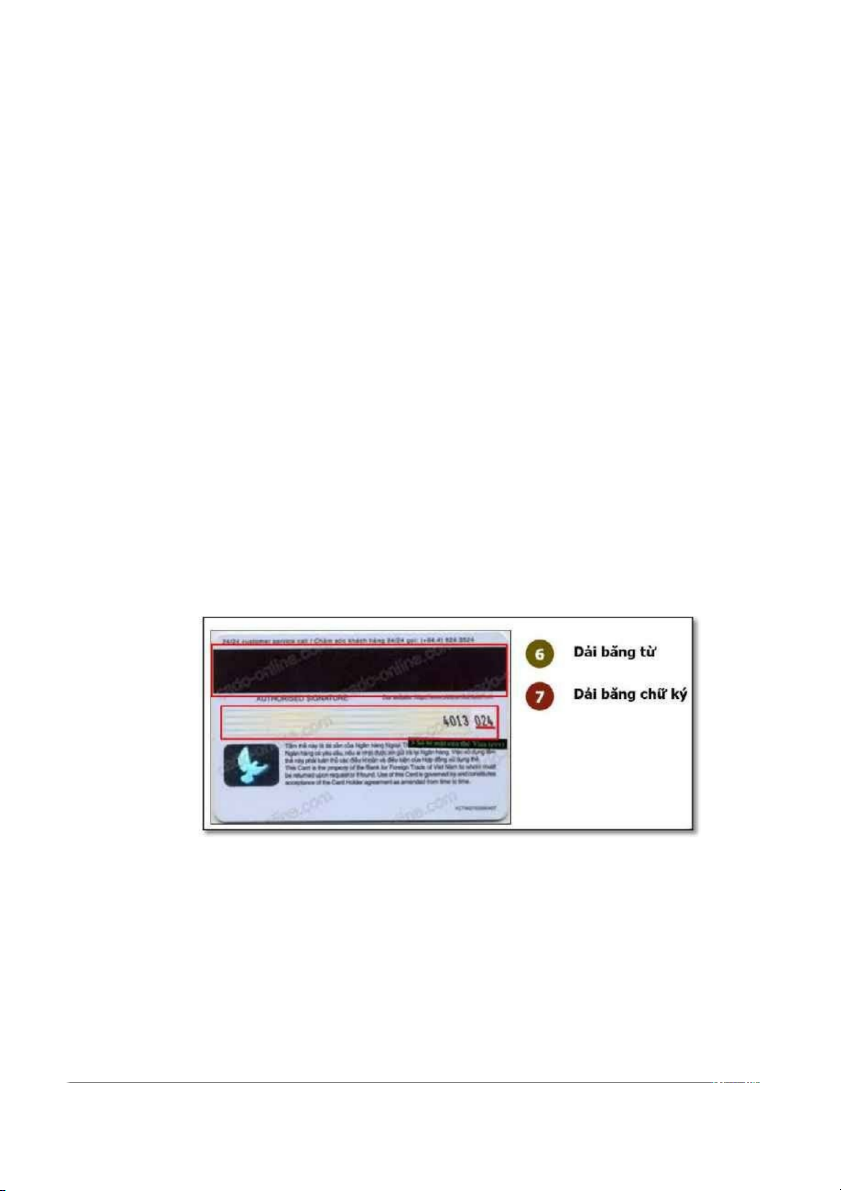

Hình 2 : Mặt sau của thẻ thanh toán

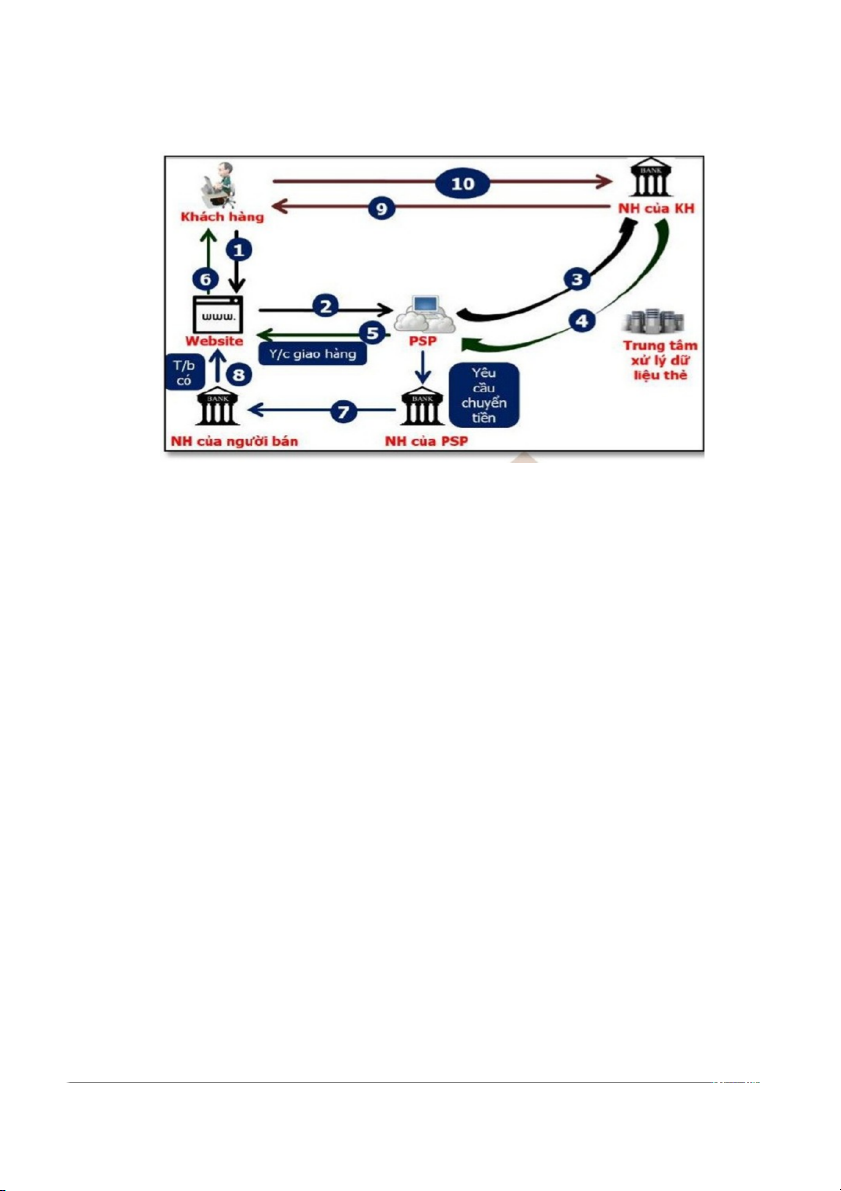

1.2.3. Quy trình thanh toán thẻ trực tuyến

Dưới đây là quy trình mua hàng sử dụng thẻ thanh toán trực tuyến ở góc độ tổng quát nhất: 6

Hình 3 : Quy trình của thẻ thanh toán

- Bước 1: Khách hàng truy cập vào website bán hàng, lựa chọn sản phẩm, lựa

chọn phương thức thanh toán bằng thẻ, và bắt đầu tiến hành thanh toán bằng việc khai

báo thông tin cá nhân / khai báo thông tin thẻ.

- Bước 2: Khách hàng được điều hướng để truy cập vào website của nhà cung

cấp dịch vụ thanh toán trung gian (PSP : processing service provider) thông qua một

kết nối an toàn (truy cập thông qua kết nối an toàn).

- Bước 3: Trên website này, khách hàng tiến hành khai báo thông tin về thẻ

thanh toán. Thông tin về thẻ thanh toán mà khách hàng khai báo sẽ được máy chủ xử

lý giao dịch của PSP truyền tải tới ngân hàng phát hành thẻ của khách hàng thông qua

trung tâm xử lý dữ liệu thẻ.

- Bước 4: Ngân hàng phát hành thẻ tiến hành kiểm tra các thông tin về thẻ thanh

toán mà khách hàng khai báo, sau đó xác thực việc thanh toán với nhà cung cấp dịch

vụ thanh toán PSP thông qua trung tâm xử lý dữ liệu thẻ. Cụ thể ngân hàng phát hành

thẻ tiến hành chuyển tiền từ tài khoản của khách hàng sang tài khoản ngân hàng của

nhà cung cấp dịch vụ thanh toán PSP một số tiền mà khách hàng giao dịch.

- Bước 5: Nhà cung cấp dịch vụ thanh toán PSP sẽ gửi thông báo về phát sinh có

trong tài khoản điện tử của website bán hàng được thiết lập bởi PSP và yêu cầu

website bán hàng tiến hành giao hàng. 7

- Bước 6: Website bán hàng tiến hành giao hàng tới địa chỉ mà khách hàng yêu cầu

- Bước 7: Nhà cung cấp dịch vụ PSP yêu cầu ngân hàng của mình chuyển tiền

vào tài khoản ngân hàng của website bán hàng với một số tiền bằng số tiền mà khách

hàng giao dịch (số tiền đó có thể trừ phí giao dịch nếu có).

- Bước 8: Ngân hàng của website bán hàng gửi thông báo phát sinh có trong tài

khoản tới người bán hoặc website bán hàng.

- Bước 9: Ngân hàng phát hành thẻ tiến hành gửi sao kê chi tiết về giao dịch cùng

với yêu cầu thanh toán tới khách hàng.

- Bước 10: Khách hàng tiến hành kiểm tra sao kê và thanh toán với ngân hàng phát hành thẻ 8

CHƯƠNG 2: THỰC TRẠNG SỬ DỤNG THẺ THANH TOÁN Ở VIỆT NAM

2.1. Một số loại thẻ thanh toán phổ biến ở Việt Nam

Thanh toán bằng thẻ là một trong những phương thức thanh toán khá phổ biến ở

ViệtNam hiện nay. Hiện có 3 loại thẻ thanh toán được dùng phổ biến nhất hiện nay là:

thẻ ghinợ, thẻ trả trước và thẻ tín dụng. Mỗi thẻ có đặc điểm riêng, tuy nhiên tất cả đều

có thểthanh toán hoặc rút tiền tại máy ATM, nên được gọi chung là thẻ ATM. Nói một

cáchkhác, thẻ thanh toán chính là thẻ ATM.

*Debit Card (thẻ ghi nợ)

Debit Card có chức năng cho phép bạn tiêu dùng với số tiền trong tài khoản đi

kèmvới thẻ đó. Có nghĩa là nếu bạn muốn sử dụng Debit Card thì phải tạo tài khoản

Ngânhàng và nạp vào trong tài khoản 1 số tiền nhất định rồi tiêu dùng trong phạm vi

lượng tiềncó trong tài khoản ngân hàng đó.

Thẻ thường được dùng khi bạn đi mua sắm tại các Trung tâm thương mại hay

cácquán ăn có máy cà thẻ. Có 2 loại thẻ ghi nợ là thẻ ghi nợ nội địa (thẻ ATM) mà mọi

ngườithường dùng để rút tiền ở các cây ATM, chỉ có tác dụng tiêu dùng trong nước và

thẻ ghinợ quốc tế (Visa Debit và Master Debit) có thể tiêu dùng ở nước ngoài.

Hình 4 : Debit card of Agribank

*Prepaid card ( thẻ trả trước)

Prepaid Card là một loại thẻ ATM trả trước, ai cũng có thể đăng ký mở thẻ và

khôngkết nối tài khoản tại ngân hàng của bạn nên có thể dùng làm quà tặng cho người

khác, cóthể không đứng tên của mình. 9

Thẻ trả trước không hề được liên kết với tài khoản ngân hàng như thẻ ghi nợ

DebitCard. Do đó thẻ chỉ có thể sử dụng số tiền mà thẻ đó đang có. Nếu hết tiền thì

không thểthanh toán được nữa

Hình 5 : Prepaid card of Á Châu Bank

*Credit Card (thẻ tín dụng)

Credit Card là loại thẻ ngân hàng, các tổ chức tín dụng phát hành cho phép

ngườidùng thẻ tiêu dùng trước 1 số tiền mà ngân hàng, tổ chức tín dụng cho bạn “tạm

vay”trong hạn mức quy định. Điều này có nghĩa là dù tài khoản bạn không có tiền

nhưng vẫncó thể “cà thẻ” mua sắm với số tiền nhất định. Để mở được thẻ này, bạn cần

phải chứngminh tài chính với ngân hàng và trải qua quá trình xét duyệt, xác minh

thông tin của ngânhàng, tổ chức tín dụng

Hình 6 : Credit Card of FE 10

2.2. Thực trạng sử dụng và giao dịch bằng hình thức thẻ thanh toán Việt Nam

Hình thức thanh toán thẻ đã và đang trở nên rất phổ biến trên thế giới trong đó

có Việt Nam. Ở các nước tiên tiến, phần lớn các giao dịch mua bán đều được thanh

toán bằng thẻ. Thẻ thanh toán đã và đang khẳng định được vai trò của mình trong việc

đáp ứng nhu cầu giao dịch ngày càng khắt khe của khách hàng, đã tạo được niềm tin,

uy tín với khách hàng, đáp ứng yêu cầu phát triển của hệ thống Ngân hàng, thúc đẩy

phát triển nền kinh tế của đất nước, phù hợp với xu thế toàn cầu trong công cuộc hội nhập kinh tế quốc tế.

Ở Việc Nam, sự phát triển của công nghệ mới cùng với những thách thức của

quá trình hội nhập kinh tế quốc tế đặt ra yêu cầu cho hệ thống Ngân Hàng phải tích

cực củng cố, tăng cường năng lực tài chính, năng lực quản trị, đồng thời phải đẩy

mạnh công tác hiện đại hóa, đổi mới công nghệ Ngân Hàng, đa dạng hóa sản phẩm

kinh doanh và đào tạo nguồn nhân lực nhằm đáp ứng kịp thời nhu cầu nâng cao năng

lực cạnh tranh, phát triển và hội nhập. Trước tình hình đó, thẻ thanh toán - công cụ

chính của hoạt động Ngân hàng bán lẻ ra đời đã đóng góp một vai trò hết sức quan

trọng đối với mục tiêu phát triển kinh tế xã hội ở Việt Nam, có tác động lớn đến chính

sách tiền tệ cũng như hiệu quả kinh doanh của mỗi Ngân hàng.

Đối với dân cư, giảm được nhiều rủi ro cho khách hàng hơn so với thanh toán

bằng tiền mặt. Các cá nhân hay tổ chức không cần phải đem theo một lượng tiền mặt

lớn để thanh toán cho các giao dịch phát sinh và không phải bận tâm đến những rủi ro

như: tiền giả, trộm cắp, hỏa hoạn,… Ngoài ra, khi khách hàng mở tài khoản tại ngân

hàng và duy trì số dư tài khoản thì họ còn được hưởng tiền lãi và những ưu đãi khác từ ngân hàng.

Góp phần hạn chế lượng tiền mặt trong lưu thông hàng hóa, giảm thiểu chi phí

xã hội, mở rộng không gian, rút ngắn thời gian cho quá trình bán và mua hàng hóa,

dịch vụ trong nền kinh tế. Đồng thời, phát triển các dịch vụ chuyên nghiệp về thu chi,

thẻ ngân hàng, thanh toán trực tuyến, thanh toán điện tử mà không làm thay đổi giá trị

tiền mặt quy đổi. Thúc đẩy nền kinh tế phát triển bền vững, tạo sự minh bạch trong các

khoản chi tiêu và giao dịch, giúp dòng chảy tiền tệ được lưu thông rõ ràng hơn.

Tại hội nghị, các diễn giả và các ngân hàng thương mại (NHTM) đều có chung

nhận định, hoạt động thanh toán không dùng tiền mặt (TTKDTM), thanh toán thẻ tiếp

tục phát triển tích cực… hầu hết các sản phẩm, phương tiện thanh toán mới, hiện đại

đã được nghiên cứu, triển khai tại Việt Nam. Đặc biệt, trong bối cảnh dịch bệnh

COVID-19 diễn biến phức tạp, nhiều nguy cơ nhưng cũng là cơ hội để thúc đẩy

TTKDTM, hạn chế tiếp xúc. 11

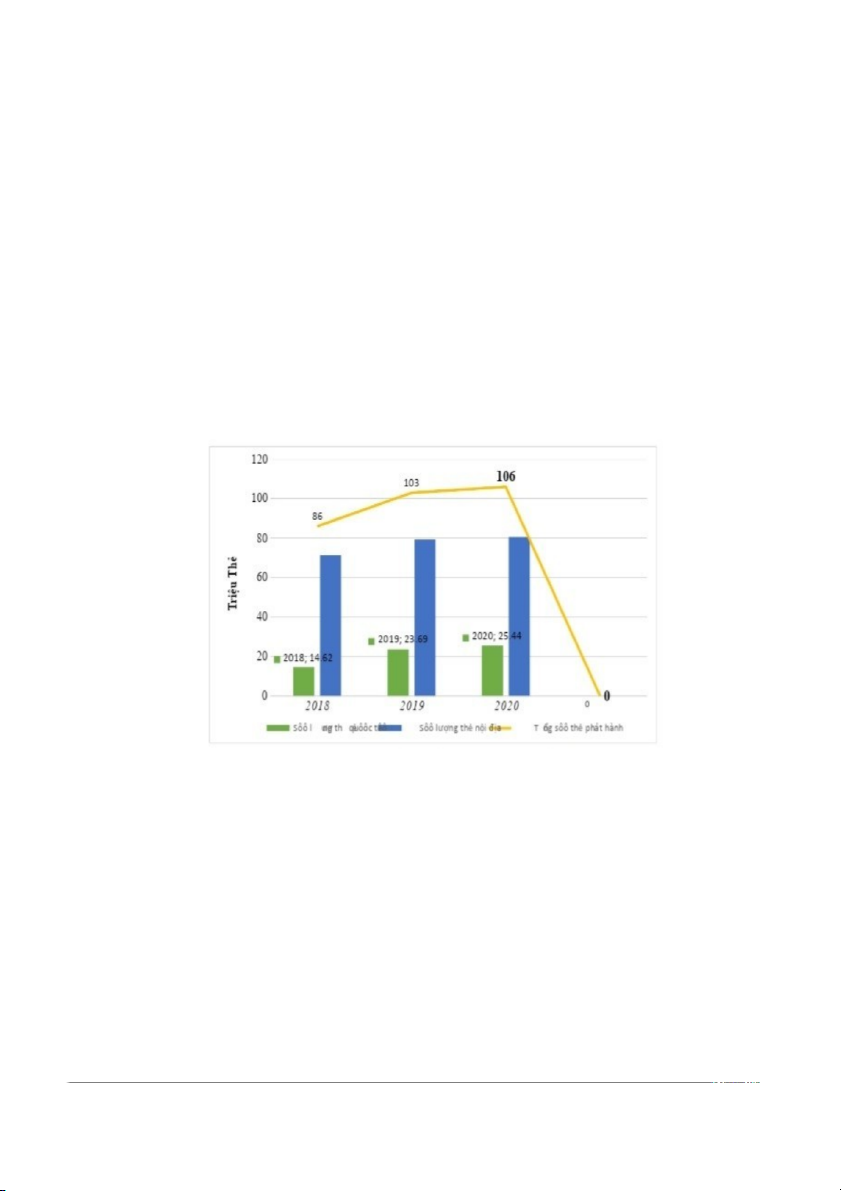

Tính đến cuối năm 2018, số lượng thẻ đang lưu hành đạt trên 86 triệu thẻ, tăng

trưởng 12% so với năm 2017. Trong đó, thẻ quốc tế tăng trưởng cao hơn so với thẻ nội

địa, ở mức 17% so với 11%. Doanh số sử dụng thẻ quốc tế cũng tiếp tục tăng cao, đạt

44% năm 2018, chiếm tỷ lệ 17% so với năm 2017 là 13%.

Báo cáo Tổng kết hoạt động thẻ ngân hàng Việt Nam năm 2019 và 6 tháng

đầunăm 2020, số lượng thẻ lưu hành cuối năm 2019 đạt 103 triệu thẻ (tăng 16,5 triệu

thẻ sovới năm 2018), trong đó số lượng thẻ phát hành mới trong năm 2019 là 22 triệu

thẻ. Sốlượng thẻ phát hành mới trong 6 tháng đầu năm 2020 chỉ đạt 10 triệu thẻ. Tính

đến cuốinăm số lượng thẻ phát hành đã được là 106 triệu thẻ. Hầu hết các loại thẻ đều

ghi nhậntăng trưởng âm so với cùng kỳ về số lượng thẻ phát hành mới; trừ thẻ tín dụng

quốc tế,ghi nợ quốc tế vẫn ghi nhận tăng trưởng tốt, thậm chí tăng trưởng thẻ ghi nợ

quốc tế trong6 tháng đầu năm 2020 là 24%, cao hơn năm 2019 đạt 23%

Biểu đồ 1 : Số lượng thẻ ngân hàng đang lưu hành

2.3. Ưu điểm khi sử dụng thẻ thanh toán

*Thanh toán nhanh chóng, thuận tiện

Bạn có thể sử dụng cả thẻ nội địa và thẻ quốc tế để đặt mua dịch vụ, mua hàng

online, thanh toán hóa đơn… ở khắp nơi trên thế giới một cách nhanh chóng chỉ với vài thao tác đơn giản. 12 *Rút tiền mặt dễ dàng

Tất cả các thẻ ATM đều hỗ trợ khách hàng rút tiền mặt tại các cây ATM của

chính ngân hàng đó hoặc rút tiền liên ngân hàng.

*Quẹt thẻ thanh toán tại bất cứ đâu

Không những thế, thanh toán bằng thẻ còn có ưu điểm là người dùng có thể

mua sắm tại tất cả các trung tâm thương mại, siêu thị, khách sạn, cửa hàng tiện lợi, quá

cafe, quán ăn…. chỉ bằng thao tác quẹt thẻ, nhập mã PIN và ký tên.

*Hạn chế rủi ro về tiền mặt

Thay vì phải mang theo một số tiền mặt bên mình thì bạn chỉ cần một chiếc thẻ

ATM là đủ. Nếu chẳng may bị mất thẻ thì bạn hãy gọi điện báo ngay cho ngân hàng để

được hỗ trợ khóa thẻ sau đó mang CMTND ra ngân hàng để làm lại. Rất đơn giản!

2.4. Rủi ro thường gặp trong thẻ thanh toán

*Rủi ro khi mở thẻ thanh toán

Khi mở thẻ thanh toán, rất nhiều trường hợp khách hàng khi mở thẻ online bị

mất thẻ. Nguyên nhân là do trong quá trình chuyển phát thẻ qua những đơn vị vận

chuyển có những khách hàng chung tên và trùng địa chỉ hoặc thông tin không rõ ràng

rất có thể bị mất thẻ hoặc thẻ rơi vào tay người khác. Trong nhiều trường hợp, những

chiếc thẻ này sẽ bị những đối tượng xấu đánh cắp thông tin, sử dụng thông tin cá nhân

vào những việc không phù hợp. 13

Với vấn đề này, chủ thẻ nên đắp ứng tất cả những yêu cầu về thông tin mà ngân

hàng cần. Trong quá trình khách hàng chưa nhận được thẻ và thẻ không đến đúng chủ

nhân Mọi giao dịch phát sinh của khách hàng sẽ do ngân hàng chịu thiệt hại.

*Rủi ro khi thanh toán các khoản qua thẻ thanh toán

Người dùng luôn cần chú ý đến việc trao đổi và cẩn thận trong việc bảo việc

bảo mật thông tin liên quan đến thẻ. Nhiều trường hợp khi thanh toán bạn sẽ bị kẻ xấu

lợi dụng việc ghi nhớ mã số thẻ để làm giả. Trong trường hợp này bạn cần ghi nhớ mã

số thẻ của mình rồi dán băng dính thẻ phần dãy số phía sau để bảo vệ thẻ an toàn, tránh lạm dụng.

*Rủi ro khi chi tiêu quá hạn mức quy định

Khi sử dụng thẻ thanh toán chi tiêu quá hạn mức như mua sắm hoặc chi tiêu

quá giới hạn thì ngân hàng bắt buộc phải thu thêm phí phạt. Phí phạt này nhằm nhắc

nhở và răn đe những cá nhân chi tiêu quá hạn mức mà ngân hàng cho phép sử dụng.

Bởi lý do này mà bạn nên cần chú ý đến hạn mức thẻ tín dụng của mình để tránh

trường hợp chi tiêu quá mức quy định.

*Rủi ro khi rút tiền qua cây ATM

Với những khách hàng lựa chọn việc rút tiền qua cây ATM bạn rất có thể gặp

những vấn đề như: bị lộ thông tin cá nhân, có thể bị nợ xấu, bị khóa thẻ nếu bạn thực

hiện giao dịch khống. Khi sử dụng thẻ tín dụng ngân hàng không khuyến khích người

dùng rút tiền trực tiếp nên nếu rút tiền ngoài các rủi ro trên, khách hàng có thể chịu mức lãi suất rất cao.

*Rủi ro khi bị lộ thông tin cá nhân

Khi bạn thường xuyên thanh toán bằng cách quẹt thẻ ở các địa chỉ, nơi mua sắm

hàng hoá rất có thể bạn sẽ bị đánh cắp thông tin cá nhân. Những đối tượng xấu sẽ lợi

dụng các thông tin của bạn để chiếm đoạt tài sản qua các hình thức khác. Nhiều trường

hợp, các đối tượng còn làm giả thông tin, giả thẻ tín dụng và mua sắm, rút tiền của

bạn. Để tránh trường hợp này, bạn không nên để người khác biết được thông tin cá nhân của mình.

*Rủi ro khi mất thẻ thanh toán

Trường hợp khách hàng bị mất thẻ thanh toán không còn xa lạ dù là vô ý.

Những khách hàng mất thẻ cần thông báo ngay cho ngân hàng và yêu cầu khóa tài

khoản. Rất nhiều người đã bị trục lợi, bị đánh cắp tài sản dù hay ít cũng là thiệt hại

*Rủi ro về lãi suất thẻ thanh toán 14

Rất nhiều trường hợp khách hàng phải chịu mức lãi suất do sử dụng quá hạn

mức thanh toán hay không đáp ứng thanh toán đủ số tiền đã quy định ở hạn mức. Các

ngân hàng thường sẽ tính lãi sau ngày thứ 55 mà khách hàng thanh toán hoá đơn bằng

thẻ tín dụng. Số tiền lãi suất bạn phải thanh toán sẽ là tổng số khoản nợ vay của bạn

chứ không chỉ là số tiền còn nợ lại. Bởi vậy, hãy chú ý thanh toán hạn mức thẻ đúng quy định.

2.5. Cơ hội và thách thức đối với thị trường thanh toán thẻ ở Việt Nam 2.5.1. Cơ hội

Hiện nay, khách hàng đang dần chuyển đổi việc mua sắm trực tiếp truyền thống

sang mua sắm trên các trang thương mại điện tử. Vì vậy, các ngân hàng luôn ứng dụng

các phần mềm công nghệ thông tin hiện đại như phần mềm corebanking thế hệ mới,

ứng dụng các giải pháp sáng tạo theo xu hướng chung về chuyển đổi số, số hóa dịch

vụ của ngành Ngân hàng với mục tiêu cuối cùng là cung cấp các sản phẩm dịch vụ

thanh toán tiện ích, đơn giản, thông minh và tiếp cận khách hàng tốt nhất.

Việc áp dụng công nghệ số giúp ngân hàng đơn giản hóa các quy trình thủ tục,

giấy tờ. Nếu như trước đây dùng quy trình giấy tờ truyền thống tốn rất nhiều thời gian,

thì nay việc ứng dụng công nghệ số giúp cho việc trao đổi thảo luận tức thời hơn, công

việc luân chuyển tốt hơn, giảm thủ tục giấy tờ hành chính, đồng thời tính minh bạch

cũng được nâng cao hơn. Ví dụ, theo phương thức truyền thống, khi muốn nộp tiền

vào tài khoản tại ngân hàng khác, khách hàng phải đến ngân hàng thực hiện thao tác,

nhưng hiện nay chỉ cần 1 phút thao tác trên điện thoại là xong. Điều này góp phần

giảm thiểu thời gian và chi phí cho khách hàng.

Đồng thời, cuộc CMCN 4.0 cũng tạo cơ hội cho các ngân hàng vươn ra ngoài

lãnh thổ Việt Nam, mở rộng phạm vi hoạt động ra thị trường quốc tế. Việc ứng dụng

công nghệ số giúp các ngân hàng dễ dàng đưa các dịch vụ của mình đến gần với khách

hàng ở khắp mọi nơi trên thế giới. Khách hàng chỉ cần ở vị trí của mình và sử dụng

các thiết bị thông minh là có thể sử dụng các dịch vụ tiện ích của các ngân hàng mà

không phải mất thời gian, chi phí và những giấy tờ thủ tục hành chính phức tạp. Ðây

có thể cho là lợi ích rất lớn mà CMCN 4.0 đem lại cho việc cải cách giảm các thủ tục

hành chính cho các ngân hàng.

Bên cạnh đó, sự phát triển của trí thông minh nhân tạo, blockchain, khoa học dữ

liệu, nhận diện số và sinh trắc học… đã tạo nền tảng cơ sở hạ tầng quan trọng, từ sử

dụng nhân viên ngân hàng truyền thống sang sử dụng trí tuệ nhân tạo, robot sẽ dần

thay thế một số hoạt động của con người. Đồng thời, nhận dạng số sẽ trở thành nhận 15

dạng cơ bản và được bảo mật thông qua yếu tố sinh trắc học như giọng nói hay dấu

vân tay và một số các thiết bị thông minh khác.

Thực tế hiện nay, một số ngân hàng đã và đang triển khai các dịch vụ mới tiện

ích trên nền tảng công nghệ như:

+ A Transfer service: cho phép khách hàng giao dịch thanh toán hoặc chuyển

khoản bằng tin nhắn SMS tại bất kỳ nơi nào có phủ sóng di động.

+ A Paybill: cho phép khách hàng thanh toán hóa đơn bằng tin nhắn.

+ Emobile banking: cho phép khách hàng thực hiện nhiều dịch vụ tài chính -

ngân hàng như chuyển khoản, nạp tiền điện thoại trả trước, mua thẻ game, thẻ điện

thoại, thanh toán hóa đơn… và các dịch vụ phi tài chính - ngân hàng như trao đổi

thông tin, quản lý đầu tư…

Bên cạnh thuận lợi cho việc tiếp cận các dịch vụ ngân hàng của các khách hàng

ở khắp mọi nơi trên thế giới thì CMCN 4.0 cũng tạo điều kiện cho ngân hàng cơ hội

tiếp cận và mở rộng cung ứng các sản phẩm dịch vụ ngân hàng phù hợp đến người dân

chưa có tài khoản ở vùng sâu, vùng xa với chi phí hợp lý; từ đó góp phần làm đẩy

mạnh phổ cập tài chính quốc gia.

2.5.2. Thách thức đối với lĩnh vực thanh toán tại các ngân hàng

Thứ nhất, phải nói đến thách thức về năng lực tài chính để đầu tư cho hạ tầng

công nghệ thông tin. Thế giới đang triển khai mạng 5G. Việt Nam cần nhanh chóng đi

trước trong việc triển khai mạng 5G để có cơ sở hạ tầng viễn thông tạo điều kiện cho

các ứng dụng công nghệ số hiện đại trong hệ thống ngân hàng hiện nay. Vì thế, nguồn

lực tài chính cũng thực sự là rào cản rất lớn.

Thứ hai là thách thức về quản lý và sự an toàn. Sự phát triển của công nghệ mới

như blockchain (công nghệ chuỗi khối), big data (dữ liệu khối lượng lớn), AI (trí thông

minh nhân tạo) đòi hỏi các ngân hàng phải có sự thay đổi về mô hình quản lý và các

hành lang an toàn trước những sự cố về an ninh mạng và bảo mật thông tin khách hàng

trong thời kỳ công nghệ số. Bởi trong thời gian gần đây, những vụ vi phạm và tấn

công mạng đang gia tăng, dẫn đến tình trạng bất ổn, tiếp tục xói mòn niềm tin của

khách hàng. Ngân hàng đang phải đối mặt với thách thức không nhỏ trong việc hoàn

thiện hành lang pháp lý phục vụ hoạt động thanh toán điện tử. Trong đó, khuôn khổ

pháp lý và cơ chế chính sách liên quan đến các dịch vụ, phương tiện thanh toán trực

tuyến, điện tử mới, hiện đại, tiền ảo, thẻ ảo, tiền điện tử... là những vấn đề mới, phức

tạp, cần được tiếp tục nghiên cứu, đánh giá, sửa đổi, bổ sung để đáp ứng yêu cầu thực

tế và sự phát triển nhanh của công nghệ thông tin và viễn thông. Ví dụ điển hình là 16

việc áp dụng công nghệ nhận dạng chữ viết OCR trong việc định danh khách hàng. Tại

các nước phát triển, ứng dụng nhận định OCR chỉ cần đọc các ký tự, hình ảnh trên

chứng minh nhân dân (CMND) khách hàng với một mẫu đồng bộ cho mỗi quốc gia.

Thế nhưng ở Việt Nam, ứng dụng này cần nhận biết rất nhiều loại giấy tờ như CMND

cũ, CMND mới, thẻ căn cước công dân, gây khó khăn cản trở rất nhiều cho hoạt động

giao dịch hàng ngày của khách hàng. Vì vậy, nếu hoàn thiện hành lang khung pháp lý

sẽ tiết kiệm được thời gian, chi phí, thủ tục cho khách hàng rất nhiều.

Thứ ba là thách thức trong chuyển đổi mô hình kinh doanh từ truyền thống sang

mô hình kinh doanh ngân hàng công nghệ số. Mô hình kinh doanh, mô hình quản trị,

thanh toán có thể phải được xem xét lại để phù hợp với xu hướng quản trị thông minh

trí tuệ nhân tạo, mô hình ngân hàng di động, ngân hàng không giấy, ngân hàng số,

thanh toán điện tử; hay thách thức trong việc phải nghiên cứu, tối đa hóa trải nghiệm

của khách hàng trong lĩnh vực thanh toán để đáp ứng nhu cầu đòi hỏi ngày càng cao

của khách hàng thời đại CMCN 4.0. Đặc biệt, với sự phát triển ngày càng tinh vi của

công nghệ số kéo theo sự gia tăng của những lỗ hổng bảo mật, tạo điều kiện cho tội

phạm công nghệ cao hoạt động ngày càng thường xuyên. Đối với lĩnh vực thanh toán,

tội phạm trong lĩnh vực công nghệ cao, thanh toán thẻ qua POS, thanh toán điện tử gần

đây có những diễn biến phức tạp với những hành vi, thủ đoạn mới, tinh vi hơn. Do

vậy, thách thức chung cho toàn bộ ngành Ngân hàng Việt Nam và nói riêng cho lĩnh

vực thanh toán trong bối cảnh CMCN 4.0 chính là vấn đề an toàn cho hệ thống ngân

hàng, hệ thống thanh toán và vấn đề bảo mật thông tin, về các loại tội phạm công nghệ

cao, cũng như thách thức về trình độ, năng lực, số lượng và chất lượng đội ngũ cán bộ

công nghệ thông tin. Thứ tư là thách thức từ sự cạnh tranh của ngành Ngân hàng rất

khốc liệt. Nếu các ngân hàng không có sự thay đổi kịp thời cũng như thiếu định hướng

chiến lược thì có thể dẫn đến thất bại. 17

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP

3.1. Giải pháp cho sự phát triển hình thức thẻ thanh toán ở Việt Nam

Theo ông Phạm Anh Tuấn - Vụ trưởng Vụ Thanh toán NHNN, để phát triển

TTKDTM nói chung, đẩy mạnh thị trường thẻ nói riêng trong thời gian tới, NHNN xác

định 6 nhóm giải pháp, bao gồm:

Thứ nhất, tập trung hoàn thiện hành lang pháp lý, cơ chế, chính sách cho hoạt

động thanh toán không dùng tiền mặt nhằm tạo lập khuôn khổ pháp lý đầy đủ, đồng bộ

nhằm khuyến khích phát triển các dịch vụ thanh toán mới, hiện đại, hạn chế sử dụng

tiền mặt và đảm bảo an ninh, an toàn trong hoạt động thanh toán, nâng cao năng lực

quản lý nhà nước trong lĩnh vực thanh toán.

Thứ hai, chỉ đạo nâng cấp, phát triển Hệ thống thanh toán điện tử liên ngân hàng,

hệ thống chuyển mạch tài chính và bù trừ điện tử, hệ thống thanh toán của các ngân

hàng đảm bảo hoạt động an toàn, hiệu quả và có khả năng kết nối, tích hợp với các hệ

thống khác, mở rộng hệ sinh thái thanh toán số để phục vụ thanh toán trực tuyến.

Thứ ba, tiếp tục ứng dụng, phát triển các sản phẩm, dịch vụ thanh toán trên thiết

bị di động, như: thanh toán qua QR Code, mã hóa thông tin thẻ (Tokenization), thanh

toán di động (Mobile Payment), thanh toán phi tiếp xúc (Contactless), ví điện tử.

Thứ tư, phối hợp chặt chẽ với các đơn vị liên quan thúc đẩy thanh toán điện tử

trong khu vực chính phủ, dịch vụ hành chính công, nhất là trong công tác phối hợp thu

ngân sách nhà nước, trong lĩnh vực y tế, giáo dục.

Thứ năm, tăng cường công tác thanh tra, kiểm tra, giám sát, đảm bảo an ninh, an

toàn trong hoạt động thanh toán, nhất là thanh toán điện tử, trung gian thanh toán,

thanh toán xuyên biên giới.

Thứ sáu, đẩy mạnh công tác thông tin, tuyên truyền, đào tạo, hướng dẫn nâng cao

nhận thức về hoạt động TTKDTM, trong đó có bảo vệ, quyền lợi ích hợp pháp của

người dử dụng phương tiện, dịch vụ TTKDTM, đồng thời vận động người dân không

tham gia, tiếp tay cho các đối tượng tội phạm lợi dụng hoạt động TTKDTM vào các

hoạt động bất hợp pháp.

Từ những kết quả đã đạt được và các định hướng giải pháp với lộ trình và kế

hoạch cụ thể, hứa hẹn ngành Ngân hàng Việt Nam sẽ tiếp tục có bước tiến mạnh mẽ và

thêm nhiều thành tựu, kết quả tốt đẹp hơn về TTKDTM nói chung, thanh toán thẻ nói riêng. 18

3.2. Giải pháp cho người tiêu dùng để tránh rủi ro khi thanh toán nằng thẻ

Để ngăn chặn các loại tội phạm thẻ đối với gian lận thẻ quốc tế thì cần sự phối

hợp của các bên liên quan, cụ thể như sau:

Thứ nhất, về phía ngân hàng: Cần tuân thủ đúng và đầy đủ yêu cầu về bảo mật

thông tin thẻ theo tiêu chuẩn PCI-DSS trong nghiệp vụ thanh toán thẻ; Thực hiện đúng

yêu cầu của các tổ chức thẻ quốc tế và quy trình của mỗi ngân hàng về thẩm định và

mở mới đơn vị chấp nhận thẻ; Thường xuyên kiểm tra, giám sát hoạt động của đơn vị

chấp nhận thẻ nhằm đảo bảo đơn vị chấp nhận thẻ thực hiện đúng quy trình chấp nhận

thanh toán thẻ, hạn chế chấp nhận thẻ thanh toán thẻ không hợp lệ, thẻ giả; Thường

xuyên xem xét, kiểm tra nhằm phát hiện sớm các dấu hiện vi phạm của đơn vị chấp

nhận thẻ như loại hình, ngành nghề kinh doanh, doanh thu bất thường, quy mô hoạt

động…; Thực hiện đào tạo các đơn vị chấp nhận thẻ mới thành lập và thường xuyên

đào tạo lại đối với toàn bộ các đơn vị chấp nhận thẻ trên toàn hệ thống, đặc biệt là các

đơn vị chấp nhận thẻ có độ rủi ro cao, là đối tượng nhắm tới của bọn tội phạm như cửa

hàng vàng bạc đá quý, đồng hồ, cửa hàng điện thoại, điện tử…; Thường xuyên cập

nhật tình hình rủi ro và các mánh khóe mới của bọn tội phạm đến các đơn vị chấp nhận

thẻ nhằm nâng cao tinh thần cảnh giác và hạn chế được gian lận.

Thứ hai, tại đơn vị chấp nhận thẻ: Thực hiện đúng quy trình chấp nhận thanh

toán thẻ đối với từng loại hình giao dịch; Áp dụng các phương pháp phát hiện thẻ giả:

Kiểm tra cẩn thận các yếu tố an toàn của thẻ, gọi điện về ngân hàng thanh toán kiểm

tra số BIN của ngân hàng phát hành…; Kiểm tra chứng minh thư/hộ chiếu của chủ thẻ

để xác thực chủ thẻ; Chú ý thái độ đáng ngờ của chủ thẻ khi thực hiện giao dịch; Liên

hệ với ngân hàng ngay khi phát hiện chủ thẻ/thẻ/giao dịch đáng nghi ngờ.

Thứ ba, đối với chủ thẻ nên chú ý nhân viên thu ngân xem liệu thẻ của mình có

được quẹt qua một thiết bị điện tử nào bất thường không hoặc tại máy chấp nhận thẻ

có gắn thêm một loại thiết bị lạ không; Không vứt hóa đơn giao dịch thẻ một cách bừa

bãi sau khi thực hiện giao dịch; Chú ý đến mức độ đáng tin cậy và uy tín của các trang

website cung cấp hàng hóa dịch vụ, không nên cung cấp thông tin cá nhân một cách

thiếu thận trọng khi truy cập vào những trang website mà mình không hiểu rõ; Không

tiết lộ số CVV2 cho bất kỳ ai để tránh rủi ro thông tin thẻ bị lợi dụng để thực hiện giao

dịch qua mạng; Nên đăng ký sử dụng dịch vụ biến động số dư qua SMS để thuận tiện

theo dõi các giao dịch được thực hiện từ số thẻ của mình.

* Đối với hiện tượng ATM Skimming:

(i) Về phía ngân hàng: Sử dụng ATM với đầu đọc thẻ có các chức năng an ninh

nâng cao, ngăn chặn gian lận skimming hoặc đầu tư trang bị các thiết bị phòng chống 19

ATM Skimming; Theo dõi các dữ liệu về tình trạng lỗi của đầu đọc thẻ để sớm nhận

dạng hành vi gian lận. Thường xuyên kiểm tra các máy ATM để phát hiện các thiết bị

lạ được gắn trên hoặc xung quanh ATM; Điều tra các máy ATM có lượng rút tiền mặt

lớn bất thường so với các giao dịch hàng ngày; Cập nhật thông tin từ các hệ thống

cảnh báo rủi ro của các tổ chức thẻ quốc tế; Cảnh báo, thông tin, nâng cao hiểu biết

cho chủ thẻ, có ý thức để ý và phát hiện các thiết bị lạ được gắn trên hoặc xung quanh

ATM để tránh sử dụng các thiết bị giả gắn vào máy;

(ii) Về phía chủ thẻ: Theo dõi xem có thiết bị lạ nào gắn vào khe đọc thẻ hoặc có

nhiều camera cùng gắn tại một máy ATM. Nếu thấy bề mặt ATM có lắp thêm các thiết

bị khác thường, ngừng giao dịch và báo ngay cho ngân hàng sở hữu máy ATM; Khi

nhập mật khẩu nên cố gắng dùng tay che chắn và giữ khoảng cách an toàn với những

người xung quanh ATM; Không nên rút tiền tại các ATM vắng người qua lại, nhất là

vào lúc trời tối; Không nên dùng mật khẩu ATM là số điện thoại hoặc số chứng minh

thư nhân dân, không nên dùng cố định số mật khẩu ATM, thay đổi để đảm bảo an

toàn; Nên sử dụng dịch vụ SMS banking (nếu có) để nhận được thông báo về số dư tài

khoản qua tin nhắn SMS ngay khi có phát sinh giao dịch. Nhờ đó, khách hàng có thể

phát hiện những giao dịch nghi ngờ để kịp thời ngăn chặn; Không nên cung cấp thông

tin thẻ cho những nguồn không an toàn hoặc những người không quen biết. Thường

xuyên theo dõi tình trạng tài khoản để kiểm kê và phát hiện những dấu hiệu giao dịch

khả nghi nếu có; Khi giao dịch mà bị nuốt thẻ nên kiểm tra kỹ tình trạng của thẻ và

liên lạc ngay với ngân hàng hoặc công ty phát hành thẻ để được trợ giúp trong những

trường hợp khẩn cấp; Sau khi hoàn tất giao dịch, nhớ lấy lại thẻ và hóa đơn của bạn;

Không vứt hóa đơn vào thùng rác cạnh ATM vì trong hóa đơn có ghi các thông tin thẻ. 20 TÀI LIỆU THAM KHẢO

[1] P. T. N. V. Thanh, GIÁO TRÌNH THANH TOÁN TRONG THƯƠNG MẠI ĐIỆN TỬ.

[2] N. Mẫn, "Doanh số sử dụng thẻ toàn thị trường 6 tháng đầu năm 2020 giảm xuống 9%," 12 10 2020.

[3] Nguyễn Trần Hưng, Trần Thị Thập, "Bài giảng Thanh toán điện tử Học viện công

nghệ Bưu chính viễn thông," 12 2019.

[4] "tạp chí công thương," [https://tapchicongthuong.vn/bai-viet/thuc-trang-thanh-

toan-dien-tu-tai-viet-nam-va-mot-so-kien-nghi-51187.htm].

[5] "kinh tế và dự báo," [https://kinhtevadubao.vn/phat-trien-thanh-toan-dien-tu-

tai-viet-nam-du-bao-cac-xu-huong-va-mot-so-giai-phap-phat-trien-27535.html].

[6] "sbv.gov.vn,"[https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ ttsk/ttsk_chitiet?

leftWidth=20%25&showFooter=false&showHeader=false&dDocName=CNTHWE

BAP01162525041&rightWidth=0%25¢erWidth=80%25&_afrLoop=38809545 421053466 ]. 21

Tài liệu liên quan:

-

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

6 3 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

11 6 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

14 7 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

11 6 -

Bài tập lớn: QR code và thanh toán không dùng tiền mặt môn Năng lực số ứng dụng | Học viện Ngân hàng

14 7