Tiểu luận Bảo hiểm tiền gửi ngân hàng 2021 - 2022 môn Luật ngân hàng | Trường Đại học Kiên Giang

Hoạt động kinh doanh tiền tệ trong nền kinh tế thị trường luôn gắn liền và chứa đựng nhiều yếu tố rủi ro tiềm ẩn như lãi suất, rủi ro tỉ giá, rủi ro tín dụng, rủi ro thanh khoản, rủi ro đạo đức,... Tài liệu được sưu tầm gồm 45 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Luật ngân hàng (KG) 2 tài liệu

Trường: Trường Đại học Kiên Giang 71 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KIÊN GIANG

KHOA KINH TẾ - DU LỊCH

TIỂU LUẬN HỌC PHẦN LUẬT NGÂN HÀNG

Pháp luật về bảo hiểm tiền gửi tại

Ngân hàng Thương mại Cổ phần Sài Gòn - Hà Nội chi nhánh Kiên Giang

Giảng viên hướng dẫn: Lê Hồng Hạnh

Sinh viên thực hiện 1: Dương Thị Cẩm Tiên MSSV: 21072016042

Sinh viên thực hiện 2: Ngô Mỹ Tú MSSV: 21072016046 Lớp: B021NH1 Nhóm HP: Nhóm 01 Năm 2023

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KIÊN GIANG

KHOA KINH TẾ - DU LỊCH

TIỂU LUẬN HỌC PHẦN LUẬT NGÂN HÀNG

Pháp luật về bảo hiểm tiền gửi tại

Ngân hàng Thương mại Cổ phần Sài Gòn - Hà Nội chi nhánh Kiên Giang

Giảng viên hướng dẫn: Lê Hồng Hạnh

Sinh viên thực hiện 1: Dương Thị Cẩm Tiên MSSV: 21072016042

Sinh viên thực hiện 2: Ngô Mỹ Tú MSSV: 21072016046 Lớp: B021NH1

Nhóm HP: Luật ngân hàng - Nhóm 01 Năm 2023

DANH MỤC VIẾT TẮT BHTG Bảo hiểm tiền gửi BHTGVN

Bảo hiểm tiền gửi Việt Nam BH Bảo hiểm NHNN Ngân hàng Nhà nước NHTM Ngân hàng thương mại NH Ngân hàng SHB

Ngân hàng TMCP Sài Gòn - Hà Nội PL Pháp luật MỤC LỤC

LÝ DO CHỌN ĐỀ TÀI

Hoạt động kinh doanh tiền tệ trong nền kinh tế thị trường luôn gắn liền và

chứa đựng nhiều yếu tố rủi ro tiềm ẩn như lãi suất, rủi ro tỉ giá, rủi ro tín dụng,

rủi ro thanh khoản, rủi ro đạo đức,...Vì vậy việc đổ vỡ và phá sản của các tổ chức

tín dụng hoạt động kém là điều khó tránh khỏi. Đối với nền kinh tế, việc xử lí

những hậu quả do quá trình kinh doanh không thành công của các tổ chức tín

dụng không đơn giản chỉ là tuyên bố phá sản tổ chức đang kinh doanh mà trước

hết nó làm tổn thương đến niềm tin của dân chúng. Nếu không có những biện

pháp thích hợp sẽ gây ra những bất ổn về kinh tế chính trị, xã hội, gây hoang

mang trong dân chúng và tạo ra bất lợi cho hoạt động của hệ thống các tổ chức tín dụng.

Chính vì thế, bên cạnh sự ổn định chính trị xã hội thì việc đảm bảo cho

một nền kinh tế phát triển an toàn, lành mạnh luôn là mục tiêu và nhiệm vụ quan

trọng đối với mỗi quốc gia. Trong những năm vừa qua, kinh tế xã hội Việt Nam

đã đạt được những thành tựu có ý nghĩa quan trọng trong việc ổn định kinh tế vĩ

mô tạo điều kiện phát triển bền vững. Lạm phát được kiểm soát ở mức độ phù

hợp và thấp hơn nhiều so với giai đoạn trước, tăng trưởng kinh tế ở mức khá, an

sinh xã hội được đảm bảo. Bên cạnh đó nền kinh tế thế giới có nhiều biến động

bất lợi, nên kết quả đạt được của nền kinh tế Việt Nam trong những năm vừa qua

là đáng ghi nhận, để đạt được những kết quả trên là sự cố gắng nỗ lực của Đảng,

Quốc hội, Chính phủ đã có những chính sách kịp thời cũng như ban hành các

văn bản pháp luật nhằm tạo ra một môi trường lành mạnh, an toàn cho hoạt động tài chính – tiền tệ.

Riêng đối với ngành ngân hàng, bên cạnh việc hoàn thiện các quy định

pháp luật về ngân hàng, Chính phủ cũng ban hành những văn bản pháp luật mới

để điều chỉnh một nghiệp vụ mới ở Việt Nam, đó là nghiệp vụ bảo hiểm tiền gửi.

Hoạt động của tổ chức Bảo hiểm tiền gửi Việt Nam có nền pháp lí vững chắc là

Luật bảo hiểm tiền gửi và hệ thống các văn bản hướng dẫn thi hành.

Các quy định về bảo vệ quyền và lợi ích hợp pháp của người gửi tiền tại

các tổ chức tín dụng đã được quy định trong các văn bản sau: Luật ngân hàng

Nhà nước Việt Nam năm 2010, Luật Các Tổ chức tín dụng năm 2017 và Luật

sửa đổi, bổ sung một số điều của Luật Các Tổ chức tín dụng năm 2017, Luật bảo

vệ quyền lợi người tiêu dùng 2010, Luật phá sản năm 2014, Luật bảo hiểm tiền

gửi năm 2012 và các văn bản hướng dẫn thi hành... Tuy nhiên, thực tiễn thực

hiện các quy định của pháp luật về bảo hiểm tiền gửi cho thấy các quy định của

pháp luật hiện hành về bảo hiểm tiền gửi đã bộc lộ những hạn chế, bất cập, chồng

chéo dẫn đến hiệu quả thực thi không đạt kết quả như yêu cầu đặt ra, nhiều quy

định hiện hành của pháp luật Việt Nam về bảo hiểm tiền gửi không còn phù hợp

và cần có sự sửa đổi, bổ sung hoàn thiện.

Để bảo hiểm tiền gửi Việt Nam đáp ứng các yêu cầu đặt ra trong tình hình

mới, cần có sự rà soát, bổ sung, hoàn thiện về pháp luật bảo hiểm tiền gửi, mà

trước mắt là tổng kết, đánh giá kết quả thi hành Luật bảo hiểm tiền gửi từ đó có

kiến nghị sửa đổi Luật bảo hiểm tiền gửi và các quy định của pháp luật có liên

quan đến bảo hiểm tiền gửi thực sự là công cụ hữu hiệu giúp Chính phủ thực

hiện tái cơ cấu các tổ chức tín dụng yếu kém gắn liền với xử lí nợ xấu, xử lí đổ

vỡ các tổ chức tín dụng, qua đó bảo vệ tốt nhất quyền lợi và lợi ích hợp pháp của

người gửi tiền, góp phần đảm bảo sự phát triển an toàn. Với những lí do nêu trên,

nên chúng em đã lựa chọn đề tài “ Pháp luật về bảo hiểm tiền gửi của ngân

hàng thương mại cổ phần Sài Gòn – Hà Nội chi nhánh Kiên Giang” làm đề tài của tiểu luận. CHƯƠNG 1

CƠ SỞ LÍ LUẬN VỀ BẢO HIỂM TIỀN GỬI

VÀ PHÁP LUẬT BẢO HIỂM TIỀN GỬI

1.1 Tổng quan về Ngân hàng Thương mại Cổ phần Sài Gòn – Hà Nội

- Tên tổ chức: Ngân hàng thương mại cổ phần Sài Gòn – Hà Nội

- Tên tham gia giao dịch trên quốc tế: SAIGON-HANOI COMMERCIAL JOINT STOCK BANK

- Trụ sở chính: 77 Trần Hưng Đạo, quận Hoàn Kiếm, thành phô Hà Nội- Logo :

- Logo ngân hàng SHB có biểu tượng là hình vuông có màu da cam với 3 đường

uốn kẻ chạy dọc như hình chữ “S” là viết tắt của tên ngân hàng SHB, thể hiện

lên được sự bảo vệ, an tâm bền vững cho thương hiệu ngân hàng của mình.

Bên Cạnh đó, viền kẻ chạy dọc như hình một đường đi thể hiện con đường phát

triển mạnh mẽ của ngân hàng không hề mệt mỏi. Đường dọc toát lên sự uyển

chuyển, mềm mại, linh hoạt, thể hiện niềm thân thiện của nhân viên đối với

khách hàng. Về màu sắc tuy logo với hai màu đơn giản là cam và xanh nhưng

vẫn mang một thông điệp ý nghĩa to lớn. Màu cam thể hiện niềm tin, sự quyết

tâm phát triển, nhiệt huyết khi phục vụ khách hàng. Màu xanh dương thể hiện

nổi khát vọng muốn vươn xa ra biển khơi, ra thị trường trong và ngoài nước.

Màu xanh cũng tượng trưng cho sự tươi mới, minh bạch, liêm chính của SHB.

- Ngân hàng thương mại cổ phần Sài Gòn – Hà Nội tiền thân là Ngân hàngthương

mại cổ phần Nông thôn Nhơn Ái hoạt động theo giấy chứng nhận đăng kinh

doanh số 5703000085 do Sở kế hoạch và đầu tư thành phố Cần Thơ cấp ngày

10/12/1993 và giấy phép số 0041/NN/GP do Ngân hàng nhà nước Việt Nam cấp ngày 13/11/1993.

- SHB chính thức đi vào hoạt động từ ngày 12/12/1993. Giai đoạn đầu với

vốnđiều lệ 400 triệu đồng , mạng lưới ngân hàng chỉ có trụ sở chính đặt tại số

341 Ấp Nhơn Lộc 2 – Thị tứ Phong Điền – huyện Châu Thành- tỉnh Cần Thơ

nay là huyện Phong Điền Thành phố Cần Thơ. Tính đến ngày 31/12/2021, SHB

có tổng tài sản đạt 506,6 nghìn tỉ đồng, vốn điều lệ đạt 26.674 tỷ đồng.

- SHB hiện đứng trong top 5 Ngân hàng thương mại cổ phần lớn nhất ViệtNam,

Top 10 Ngân hàng Thương mại cổ phần uy tín nhất Việt Nam, Top 50 Doanh

nghiệp xuất sắc nhất Việt Nam, Top 100 ngân hàng khu vực ASEAN, Top 500

ngân hàng có giá trị thương hiệu lớn nhất toàn cầu và là 1 trong 10 tổ chức tín

dụng có tầm ảnh hưởng quan trọng trong hệ thống Ngân hàng Việt Nam...SHB

vinh dự được trao tặng Huân chương lao động Hạng Nhì ( lần thứ 2), Huân

chương lao động Hạng Ba và rất nhiều cờ, Bằng khen, Giấy khen của Chính

Phủ, các Bộ, Ngành, Đoàn thể và các Giải thưởng cao quý khác.

1.2 Khái niệm, mục tiêu, vai trò, nội dung về bảo hiểm tiền gửi

1.2.1 Khái niệm về bảo hiểm tiền gửi a) Khái niệm

Bảo hiểm tiền gửi là một nghiệp vụ bảo hiểm đã xuất hiện từ lâu trên thế

giới, đặc biệt là ở các nước tư bản phát triển. Qua việc học hỏi kinh nghiệm, tổ

chức quản lí về bảo hiểm tiền gửi của các quốc gia trên thế giới, lần đầu tiên tổ

chức bảo hiểm tiền gửi ở Việt Nam được thành lập theo Quyết định số

218/1999/QĐ-TTg ngày 09/11/1999 của Thủ tướng chính phủ.

Tại khoản 9, Điều 20, Luật các tổ chức tín dụng có đưa ra định nghĩa về

tiền gửi như sau: “ Tiền gửi là số tiền của khách hàng gửi tại tổ chức tín dụng

dưới hình thức tiền gửi không kì hạn, tiền gửi có kì hạn, tiền gửi tiết kiệm và các

hình thức khác. Tiền gửi được hưởng lãi và không hưởng lãi và phải hoàn trả

cho người gửi tiền”

Theo Điều 4 Luật Bảo hiểm tiền gửi 2022: “Bảo hiểm tiền gửi là sự đảm bảo

hoàn trả tiền gửi cho người được bảo hiểm tiền gửi trong hạn mức trả tiền bảo

hiểm khi tổ chức tham gia bảo hiểm tiền gửi lâm vào tình trạng mất khả năng

chi trả tiền gửi cho người gửi tiền hoặc phá sản.” Trong đó: -

Người được bảo hiểm tiền gửi là cá nhân có tiền gửi được bảo hiểm tại

tổchức tham gia bảo hiểm tiền gửi -

Tổ chức tham gia bảo hiểm tiền gửi là tổ chức tín dụng, chi nhánh ngân

hàngnước ngoài thành lập và hoạt động theo Luật các tổ chức tín dụng được nhận tiền gửi của cá nhân.

Như vậy, bảo hiểm tiền gửi chính là bảo hiểm cho số tiền mà khách hàng đang

gửi tại các tổ chức tín dụng và tổ chức khác có hoạt động ngân hàng.

b)Một số quy tắc về hoạt động bảo hiểm tiền gửi

* Tiền gửi được bảo hiểm và không được bảo hiểm

- Tiền gửi được bảo hiểm: Tiền gửi được bảo hiểm là tiền gửi bằng đồng ViệtNam

của cá nhân gửi tại tổ chức tham gia bảo hiểm tiền gửi dưới hình thức tiền gửi

có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi, kỳ

phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật các tổ

chức tín dụng, trừ các loại tiền gửi quy định tại Điều 19 của Luật Luật Bảo hiểm tiền gửi 2012.

- Tiền gửi không được bảo hiểm, bao gồm:

+ Tiền gửi tại tổ chức tín dụng của cá nhân là người sở hữu trên 5% vốn điều lệ

của chính tổ chức tín dụng đó.

+ Tiền gửi tại tổ chức tín dụng của cá nhân là thành viên Hội đồng thành viên,

thành viên Hội đồng quản trị, thành viên Ban kiểm soát, Tổng giám đốc (Giám

đốc), Phó Tổng giám đốc (Phó Giám đốc) của chính tổ chức tín dụng đó; tiền gửi

tại chi nhánh ngân hàng nước ngoài của cá nhân là Tổng giám đốc (Giám đốc),

Phó Tổng giám đốc (Phó Giám đốc) của chính chi nhánh ngân hàng nước ngoài đó.

+ Tiền mua các giấy tờ có giá vô danh do tổ chức tham gia bảo hiểm tiền gửi phát hành.

* Phí bảo hiểm tiền gửi

Phí bảo hiểm tiền gửi được quy định tại Điều 20 Luật Bảo hiểm tiền gửi 2012 như sau:

- Thủ tướng Chính phủ quy định khung phí bảo hiểm tiền gửi theo đề nghị

củaNgân hàng Nhà nước Việt Nam.

- Căn cứ vào khung phí bảo hiểm tiền gửi, Ngân hàng Nhà nước Việt Nam

quyđịnh mức phí bảo hiểm tiền gửi cụ thể đối với tổ chức tham gia bảo hiểm

tiền gửi trên cơ sở kết quả đánh giá và phân loại các tổ chức này.

- Phí bảo hiểm tiền gửi được tính trên cơ sở số dư tiền gửi bình quân của tiềngửi

được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi.

- Phí bảo hiểm tiền gửi được tính và nộp định kỳ hàng quý trong năm tài chính.Tổ

chức tham gia bảo hiểm tiền gửi phải nộp phí bảo hiểm tiền gửi cho tổ chức

bảo hiểm tiền gửi chậm nhất vào ngày 20 tháng đầu tiên của quý kế tiếp. - Phí

bảo hiểm tiền gửi được hạch toán vào chi phí hoạt động của tổ chức tham gia bảo hiểm tiền gửi.

* Trả tiền bảo hiểm tiền gửi

- Thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm tiền gửi: Nghĩa vụ trả tiền

bảohiểm phát sinh kể từ thời điểm Ngân hàng Nhà nước Việt Nam có văn bản

chấm dứt kiểm soát đặc biệt hoặc văn bản chấm dứt áp dụng hoặc văn bản

không áp dụng các biện pháp phục hồi khả năng thanh toán mà tổ chức tín dụng

là tổ chức tham gia bảo hiểm tiền gửi vẫn lâm vào tình trạng phá sản hoặc Ngân

hàng Nhà nước Việt Nam có văn bản xác định chi nhánh ngân hàng nước ngoài

là tổ chức tham gia bảo hiểm tiền gửi mất khả năng chi trả tiền gửi cho người gửi tiền.

- Thời hạn trả tiền bảo hiểm tiền gửi: Trong thời hạn 60 ngày, kể từ thời điểmphát

sinh nghĩa vụ trả tiền bảo hiểm, tổ chức bảo hiểm tiền gửi có trách nhiệm trả

tiền bảo hiểm cho người được bảo hiểm tiền gửi.

- Hạn mức trả tiền bảo hiểm tiền gửi: Hạn mức trả tiền bảo hiểm là số tiền tốiđa

mà tổ chức bảo hiểm tiền gửi trả cho tất cả các khoản tiền gửi được bảo hiểm

của một người tại một tổ chức tham gia bảo hiểm tiền gửi khi phát sinh nghĩa

vụ trả tiền bảo hiểm.

- Hạn mức trả tiền bảo hiểm tiền gửi hiện nay được quy định tại Quyết

định32/2021/QĐ-TTg, như sau: Số tiền tối đa tổ chức bảo hiểm tiền gửi trả cho

tất cả các khoản tiền gửi được bảo hiểm theo quy định của Luật Bảo hiểm tiền

gửi (gồm cả gốc và lãi) của một người tại một tổ chức tham gia bảo hiểm tiền

gửi khi phát sinh nghĩa vụ trả tiền bảo hiểm là 125.000.000 đồng (một trăm hai mươi lăm triệu đồng).

- Xử lý số tiền gửi vượt hạn mức trả tiền bảo hiểm tiền gửi: Số tiền gửi của người

được bảo hiểm tiền gửi bao gồm tiền gốc và tiền lãi vượt quá hạn mức trả tiền

bảo hiểm sẽ được giải quyết trong quá trình xử lý tài sản của tổ chức tham gia

bảo hiểm tiền gửi theo quy định của pháp luật (Điều 22, 23, 24, 27 Luật Bảo hiểm tiền gửi 2012).

1.2.2 Mục tiêu của bảo hiểm tiền gửi

Tại mỗi quốc gia, tuỳ thuộc vào điều kiện cụ thể trong từng thời kỳ mà

bảo hiểm tiền gửi hướng đến nhiều mục tiêu khác nhau như: -

Bảo vệ người gửi tiền, đối tượng có nhiều hạn chế trong việc tiếp cận

thôngtin về điều hành và tình hình hoạt động của các tổ chức nhận tiền gửi. -

Tăng cường niềm tin công chúng, góp phần giảm thiểu đột biến rút tiền gửi, tạo

cơ chế chính thức để xử lí các tổ chức nhận tiền gửi gặp sự cố và tham gia quá

trình xử lí khủng hoảng tài chính. -

Các mục tiêu khác như góp phần xây dựng một thị trường có tính cạnh

tranhvà bình đẳng cho các tổ chức nhận tiền gửi có quy mô và trình độ phát triển khác nhau. -

Xác định rõ trách nhiệm và quyền lợi của người gửi tiền, tổ chức bảo

hiểm,Chính phủ và giảm thiểu rủi ro cho nền kinh tế trong trường hợp có ngân

hàng đổ bể. Hay nói cách khác, mục đích của bảo hiểm tiền gửi là nhằm cô lập

các hoạt động xấu, các đổ vỡ trong hoạt động tài chính và ngân hàng nhằm bảo

vệ người đóng thuế và nhằm loại bỏ tình trạng thiếu minh bạch trong hoạt động

kinh doanh tài chính và ngân hàng.

1.2.3 Vai trò bảo hiểm tiền gửi

Bảo hiểm tiền gửi giúp cho sự ổn định của hệ thống tài chính và qua đó

góp phần làm ổn định, tăng cường nền kinh tế. Thông qua các quy định an toàn

và cơ chế giám sát hoạt động ngân hàng, bảo hiểm tiền gửi đã góp phần nâng cao

khả năng quản trị rủi ro, khả năng điều hành ngân hàng nói riêng và ngành tài chính nói chung.

Với nguồn lực là quỹ bảo hiểm tiền gửi đủ khả năng can thiệp kịp thời khi

tổ chức tham gia bảo hiểm tiền gửi lâm vào tình trạng khó khăn, bảo hiểm tiền

gửi đã giúp ngăn chặn hiệu ứng rút tiền hàng loạt và sự sụp đổ của hệ thống ngân

hàng khi một vài tổ chức ngân hàng gặp rắc rối.

Bảo hiểm tiền gửi cũng là một nhân tố cực kì quan trọng trong việc duy

trì niềm tin của công chúng vào hệ thống ngân hàng và đây cũng chính là một

biện pháp hữu hiệu trong việc giảm sô lượng ngân hàng phá sản.

Thúc đẩy sự kết hợp hài hoà giữa nổ lực nâng cao chất lượng hoạt động

ngân hàng, hướng tới thu hút được tối đa nguồn vốn tạm thời nhàn rỗi trong cộng

động và sự cộng tác tích cực của các thành viên trong mạng xã hội trên cơ sở các

bên cùng có lợi, từ đó tạo điều kiện thúc đẩy phát triển kinh tế vững chắc.

1.2.4 Nội dung về bảo hiểm tiền gửi

Hoạt động bảo hiểm tiền gửi được nhiều chủ thể tham gia thực hiện. Cụ

thể: tổ chức thực hiện các hoạt động nghiệp vụ bảo hiểm tiền gửi, tổ chức tham

gia bảo hiểm tiền gửi, người gửi tiền tại tổ chức tham gia bảo hiểm tiền gửi được

bảo hiểm, các cơ quan quản lí về tài chính, ngân hàng ( như ngân hàng trung

ương, Bộ tài chính ),các tổ chức giám sát tài chính trong mạng an toàn tài chính

quốc gia. Trong đó, mỗi chủ thể có vị trí, vai trò và mục đích, thẩm quyền khác

nhau. Bảo hiểm tiền gửi bao gồm các nội dung sau đây: -

Nhóm các hoạt động nhằm xác lập quan hệ bảo hiểm tiền gửi: Đây là

mộttrong những chuỗi hoạt động bảo hiểm tiền gửi, theo đó tổ chức bảo hiểm

tiền gửi tiến hành các thủ tục để cấp giấy chứng nhận bảo hiểm tiền gửi hoặc

giao kết hợp đồng bảo hiểm tiền gửi đối với tổ chức tham gia bảo hiểm tiền gửi

tuỳ theo việc tham gia bảo hiểm tiền gửi được quy định bắt buộc hay tự

nguyện.Hoạt động này có ý nghĩa rất quan trọng đối với các chủ thể có liên quan

và là căn cứ để tổ chức bảo hiểm tiền gửi tiến hành các hoạt động bảo hiểm tiền

gửi khác trong phạm vi quyền hạn được pháp luật qui định. -

Nhóm các hoạt động, tạo lập, quản lí, sử dụng quỹ bảo hiểm tiền gửi:

Quỹbảo hiểm tiền gửi được hình thành và gia tăng từ các nguồn khác nhau: có

thể do ngân sách nhà nước đầu tư hoặc do các tổ chức tham gia bảo hiểm tiền

gửi đóng góp. Quỹ bảo hiểm tiền gửi được gia tăng bằng các hình thức như từ

nguồn phí bảo hiểm tiền gửi được các tổ chức tham gia bảo hiểm tiền gửi đóng

theo quy định của pháp luật, từ các hoạt động đầu tư và do tích luỹ.Quỹ bảo hiểm

tiền gửi được sử dụng cho các hoạt động nghiệp vụ bảo hiểm tiền gửi như trong

các trường hợp chi trả bảo hiểm cho người gửi tiền được bảo hiểm khi tổ chức

tham gia bảo hiểm tiền gửi bị mất khả năng thanh toán và bị chấm dứt hoạt động.

Mặt khác, quỹ bảo hiểm tiền gửi còn được sử dụng cho các hoạt động hỗ trợ tài

chính đối với các tổ chức tham gia bảo hiểm tiền gửi gặp khó khăn về tài chính. -

Nhóm các hoạt động kiểm tra, giám sát chủ thể tham gia bảo hiểm tiền

gửi,cảnh báo rủi ro đối với chủ thể tham gia bảo hiểm tiền gửi. Đây là một trong

các hoạt động bảo hiểm tiền gửi được tổ chức bảo hiểm tiền gửi tiến hành trên

cơ sở pháp luật nhằm phát hiện những rủi ro trong hoạt động của tổ chức tham

gia bảo hiểm tiền gửi. Từ đó phân tích rủi ro và đưa ra những cảnh báo nhằm

ngăn chặn hiện tượng một tổ chức tham gia bảo hiểm tiền gửi bị phá sản. Trong

quá trình thực hiện các hoạt động kiểm tra, giám sát tổ chức tham gia bảo hiểm

tiền gửi, tổ chức bảo hiểm tiền gửi thường phải phối hợp chặt chẽ với các cơ

quan pháp lí, chủ thể giám sát khác về tài chính. Vì vậy, có thể nói rằng, hoạt

động kiểm tra, giám sát của tổ chức bảo hiểm tiền gửi là một trong các hoạt động

quản lí rủi ro của tổ chức tham gia bảo hiểm tiền gửi. -

Nhóm các hoạt động liên quan đến việc tổ chức bảo hiểm tiền gửi tham

giavào quá trình xử lí tổ chức tham gia bảo hiểm bị chấm dứt hoạt động. Cụ thể

hoạt động tái cơ cấu tổ chức tham gia bảo hiểm tiền gửi, thu hồi tiền bảo hiểm

đã chi trả cho người gửi tiền. -

Nhóm các hoạt động chấm dứt bảo hiểm tiền gửi. Trên thực tế, khi xuất

hiệnsự kiện bảo hiểm tiền gửi, phù hợp quy định của pháp luật, quan hệ bảo hiểm

tiền gửi bị chấm dứt giữa các bên. Tổ chức đó có thể thực hiện các hoạt động thu

hồi giấy chứng nhận bảo hiểm tiền gửi hoặc các bên thực hiện chấm dứt hợp

đồng bảo hiểm tiền gửi.

Như vậy, hoạt động của nó bao gồm những nội dung khác nhau, là chuỗi

những hành vi của các chủ thể trong quan hệ bảo hiểm tiền gửi, trong đó chủ yếu

là những hoạt động của tổ chức bảo hiểm tiền gửi. Tuy nhiên, căn cứ vào từng

mô hình hoạt động bảo hiểm tiền gửi mà pháp luật về hoạt động của mỗi quốc

gia quy định, bảo hiểm tiền gửi có thể được thực hiện đầy đủ các hoạt động trên

hoặc chỉ thực hiện một số nội dung như đã trình bày trên.

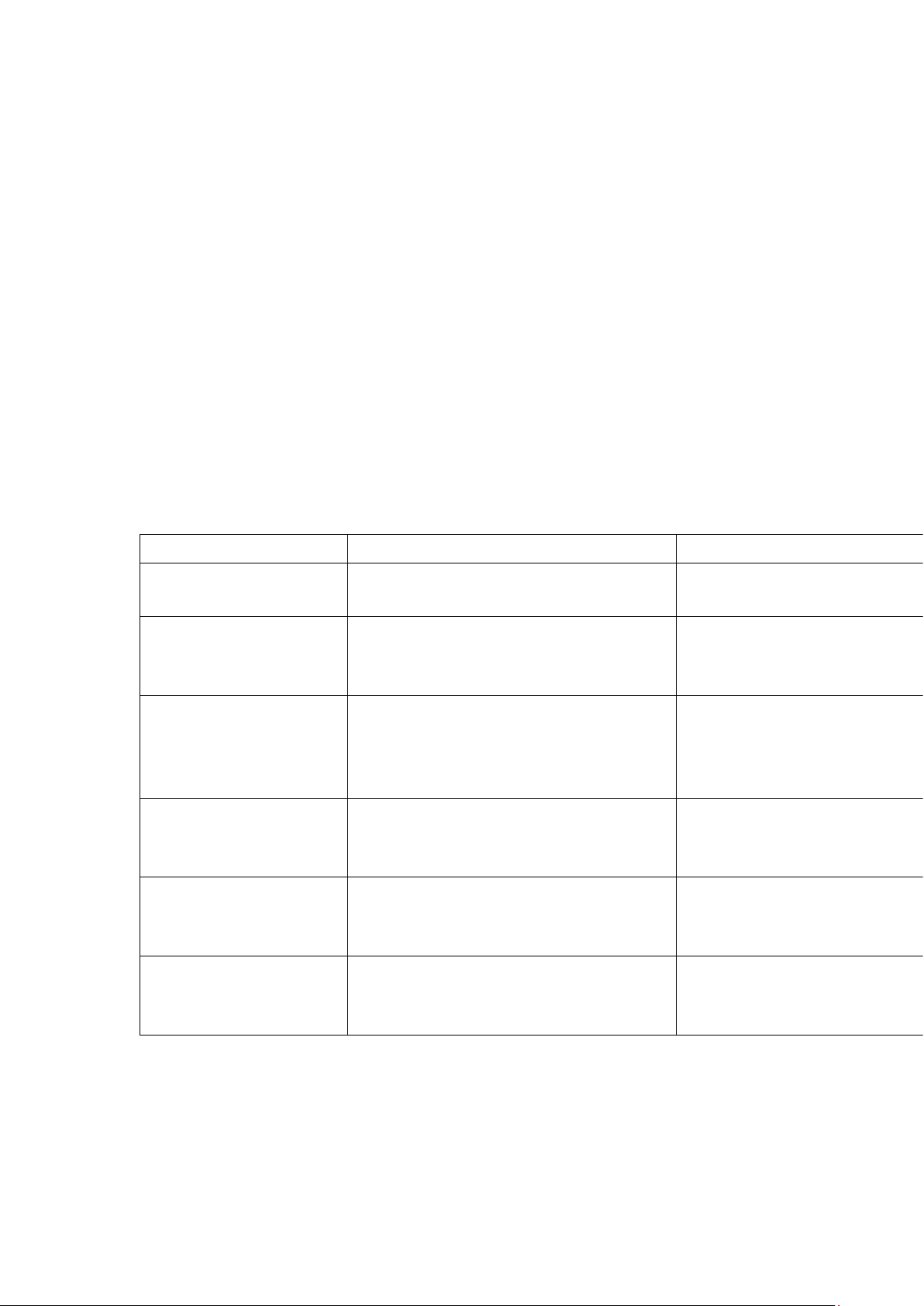

1.2.5 Phân biệt bảo hiểm tiền gửi với các loại bảo hiểm khác

Bảo hiểm tiền gửi và các loại hình thương mại khác bên cạnh những

điểm giống nhau thì hoạt động BHTG có những điểm khác biệt, điều đó được thể hiện qua bảng sau:

(*) Tại Việt Nam, Theo Điều 6, Luật BHTG và Điều 4, Nghị định 68/2013/NĐ-

CP ngày 28/6/2013 của Chính phủ: -

Tổ chức tham gia BHTG là các tổ chức tín dụng (TCTD), chi nhánh

ngânhàng nước ngoài được nhận tiền gửi của cá nhân, bao gồm ngân hàng

thương mại (NHTM), ngân hàng hợp tác xã, Quỹ tín dụng nhân dân, và chi nhánh Tiêu thức

Bảo hiểm tiền gửi

Bảo hiểm thương mại

Hoạt động không vì mục tiêu lợi nhuận Kinh doanh với mục đích sin Tính chất hoạt động lợi

Các TCTD nhận tiền gửi phải tham gia Cơ chế tự nguyện, theo tho Cơ chế bảo hiểm

BHTG theo cơ chế bắt buộc được pháp thuận luật quy định

Giữa tổ chức BHTG và tổ chức tham Tổ chức bảo hiểm ký kết hợ Hợp đồng bảo hiểm

gia BHTG không ký kết hợp đồng bảo đồng với tổ chức, cá nhân c hiểm

nhu cầu được bảo hiểm

Đối tượng được bảo

Được xác định theo các quy định pháp Được xác định theo thoả thuậ hiểm luật

trong hợp đồng bảo hiểm

Đối tượng nộp phí bảo Được xác định theo quy định pháp luật Tổ chức, cá nhân ký hợp đồn hiểm của từng quốc gia (*)

bảo hiểm với tổ chức bảo hiểm

Người được chỉ định th hưởng

Người được thụ hưởng Được xác định theo quy định pháp luật trong hợp đồng bả hiểm tiền bảo hiểm của từng quốc gia (**)

ngân hàng nước ngoài được thành lập và hoạt động theo quy định của Luật các TCTD. -

Tổ chức tài chính vi mô phải tham gia BHTG đối với tiền gửi của cá nhân

baogồm cả tiền gửi tự nguyện của khách hàng TCVM, trừ tiền gửi tiết kiệm bắt

buộc theo quy định của tổ chức TCVM. -

Ngân hàng chính sách không phải tham gia BHTG.

Như vậy, các tổ chức phải tham gia BHTG gồm: NHTM, ngân hàng hợp

tác xã, QTDND, tổ chức TCVM và chi nhánh ngân hàng nước ngoài được nhận tiền gửi của cá nhân.

(**) Tại Việt Nam, Theo Khoản 2 Điều 4 Luật BHTG, người được BHTG là cá

nhân có tiền gửi bằng đồng Việt Nam tại tổ chức tham gia BHTG dưới hình thức

tiền gửi có kỳ hạn, tiền gửi không kỳ hạn, tiền gửi tiết kiệm, chứng chỉ tiền gửi,

kỳ phiếu, tín phiếu và các hình thức tiền gửi khác theo quy định của Luật các

TCTD, trừ các loại tiền gửi quy định tại Điều 19 của Luật BHTG tại tổ chức tham gia BHTG.

1.3 Khái niệm về pháp luật bảo hiểm tiền gửi

Bất kỳ điều gì khi được thành lập và đi vào hoạt động đều cần phải dựa

trên một hệ thống các quy định pháp luật, chính vì thế bảo hiểm tiền gửi cũng có

một khung pháp lý phù hợp. Đây là một hoạt động đặc thù, mục tiêu của nó là

nhằm để bảo vệ quyền và lợi ích của người gửi tiền, qua đó đảm bảo an toàn cho

hoạt động của các ngân hàng, tạo ra sự ổn định cả hệ thống tài chính. Để đạt

được mục tiêu này thì pháp luật về bảo hiểm tiền gửi cần đảm bảo: Các phương

thức được tổ chức bảo hiểm tiền gửi sử phải phù hợp với đối tượng được bảo

hiểm và mô hình hoạt động. Xác định rõ trách nhiệm và quyền hạn của cơ quan

bảo hiểm tiền gửi quyền và nghĩa vụ của tổ chức tham gia bảo hiểm tiền gửi.

Quy định rõ ràng cơ chế, đó là những vấn đề liên quan đến việc thanh toán bảo

hiểm bao gồm việc quyết định các loại tổ chức tín dụng bắt buộc phải tham gia

bảo hiểm tiền gửi, các loại hình tài chính thuộc diện được bảo hiểm và mức độ thanh toán bảo hiểm.

Pháp luật của các nước cũng như hệ thống pháp luật của Việt Nam, pháp

luật về bảo hiểm tiền gửi là cơ sở pháp lí để bảo hiểm tiền gửi hoạt động có hiệu

quả, đúng với mục đích được đề ra. Trên cơ sở của những lí luận chung về bảo

hiểm tiền gửi và các quy định, có thể đưa ra khái niệm sau: Pháp luật về bảo

hiểm tiền gửi là tổng thể các quy phạm pháp luật do Nhà nước ban hành nhằm

điều chỉnh những mối quan hệ phát sinh trong lĩnh vực bảo hiểm tiền gửi, bao

gồm các quy định về quyền và nghĩa vụ của các chủ thể tham gia, hạn mức, đối

tượng, các trình tự, thủ tục chi trả bảo hiểm tiền gửi.

1.4 Nội dung cơ bản của pháp luật bảo hiểm tiền gửi

1.4.1 Quy định pháp luật về xác lập quan hệ bảo hiểm tiền gửi - Về xác

lập bảo hiểm tiền gửi thông qua hoạt động giao kết hợp đồng bảo hiểm tiền gửi

Hợp đồng bảo hiểm tiền gửi là loại hợp bảo hiểm ghi nhận cam kết giữa các

tổ chức và tổ chức tham gia trên cơ sở quy định của pháp luật về hoạt động bảo

hiểm. Trong đó, tổ chức tham gia bảo hiểm tiền gửi có nghĩa vụ đóng phí bảo

hiểm tiền gửi, tổ chức có nghĩa vụ chi trả tiền bảo hiểm tiền gửi cho người thụ

hưởng khi xảy ra sự kiện bảo hiểm tiền gửi.

- Về xác lập quan hệ bảo hiểm tiền gửi thông qua hoạt động cấp giấy chứng nhận

tham gia bảo hiểm tiền gửi.

Giấy chứng nhận tham gia bảo hiểm tiền gửi là hình thức pháp lí của loại

hình bảo hiểm tiền gửi mà tổ chức tham gia bảo hiểm tiền gửi theo cách thức bắt

buộc. Pháp luật quy định rõ loại tổ chức nhận tiền gửi nào phải tham gia bảo

hiểm tiền gửi, thủ tục tham gia bảo hiểm tiền gửi, điều kiện cấp, thu hồi giấy

Chứng nhận tham gia bảo hiểm tiền gửi chủ thể có thẩm quyền cấp, thu hồi giấy

Chứng nhận tham gia bảo hiểm tiền gửi. Tổ chức tài chính nhận tiền gửi phải

thực hiện các thủ tục pháp lí để được cấp giấy Chứng nhận tham gia bảo hiểm

tiền gửi nhằm đảm bảo và thúc đẩy sự ổn định, an toàn trong hoạt động ngân hàng quốc gia.

1.4.2 Quy định pháp luật về tạo lập, sử dụng quỹ bảo hiểm tiền gửi

Về tạo lập quỹ bảo hiểm tiền gửi và quy mô quỹ bảo hiểm tiền gửi:Quy định các

nguồn và cơ chế tạo lập quỹ bảo hiểm tiền gửi, cơ chế sử dụng quỹ bảo hiểm tiền

gửi trong trạng thái bình thường và trong trường hợp xử lí đổ vỡ ngân hàng, quy

mô quỹ bảo hiểm tiền gửi nhằm đảm bảo tính hiệu quả cho hoạt động ngân hàng

1.4.3 Quy luật pháp luật về kiểm tra, giám sát chủ thể tham gia bảo hiểm

tiền gửi, cảnh cáo và quy định pháp luật về hổ trợ tài chính đối với chủ thể

tham gia bảo hiểm tiền gửi, quy định pháp luật về chấm dứt bảo hiểm tiền gửi

và thủ tục chi trả tiền bảo hiểm -

Về kiểm tra, giám sát chủ thể giam gia bảo hiểm tiền gửi: Tổ chức bảo

hiểmtiền gửi thực hiện hoạt động kiểm tra, giám sát tổ chức tham gia thông qua

hai hình thức là giám sát từ xa và kiểm tra tại chỗ đưa ra những cảnh báo sớm

về nguy cơ rủi ro(nếu có) đối với tổ chức tham gia. Thực chật đây là hoạt động

quản lý rủi ro đối với các tổ chức tham gia bảo hiểm tiền gửi. -

Về quy định pháp luật hỗ trợ tài chính đối với chủ thể tham gia bảo hiểm

tiềngửi: Mục đích cơ bản của việc này nhằm giúp cho việc cơ cấu lại tổ chức

tham gia bảo hiểm tiền gửi có nguy cơ mất khả năng thanh toán. Các biện pháp

hỗ trợ tài chính được áp dụng đối với tổ chức tham gia bảo hiểm tiền gửi khá đa

dạng như: cho vay, bảo lãnh, mua lại nợ, có thể cấp trực tiếp hoặc gián tiếp các

khoản hỗ trợ cho các tổ chức tham gia được nhận hỗ trợ. -

Về chấm dứt bảo hiểm tiền gửi:Đối với loại hình tiền gửi tự nguyện được

thểhiện bằng hình thức pháp lý là hợp đồng bảo hiểm, các bên thoả thuận về các

điều khoản nhằm chấm dứt hợp đồng bảo hiểm tiền gửi giữa các tổ chức bảo

hiểm tiền gửi và tổ chức tham gia. Đối với loại hình bảo hiểm tiền gửi bắt buộc,

tổ chức tham gia bị thu hồi giấy Chứng nhận bảo hiểm tiền gửi là một sự kiện

làm chấm quyền và nghĩa vụ pháp lý trong quan hệ bảo hiểm tiền gửi giữa tổ

chức tham gia và tổ chức bảo hiểm tiền gửi.

1.5 Nguyên tắc xây dựng và hoàn thiện pháp luật về bảo hiểm tiền gửi

Pháp luật về bảo hiểm tiền gửi phải thể chế hoá các mục tiêu chính sách công

của nhà nước trong lĩnh vực tài chính ngân hàng. Phải đảm bảo vị trí pháp lý độc

lập “ tương đối” của tổ chức bảo hiểm tiền gửi.

Sự thay đổi bộ mặt kinh tế- xã hội của nước ta những năm gần đây kéo theo

những đòi hỏi khách quan là phải có những cơ chế, chính sách pháp luật thật

đồng bộ và phù hợp. Để nâng cao hơn nữa vai trò của hoạt động bảo hiểm tiền

gửi trong đời sống kinh tế - xã hội, đảm bảo thực hiện tốt chức năng, nhiệm vụ

và mục đích đề ra, Nhà nước cần có những điều chỉnh hợp lí để từng bước hoàn

thành pháp luật về Bảo hiểm tiền gửi ở Việt Nam.

Luật Bảo hiểm tiền gửi được xây dựng trên cơ sở quán triệt đầy đủ các quan điểm chỉ đạo sau: -

Thể chế hóa được quan điểm chủ trương và chính sách của Đảng và

Nhànước, thể hiện được tính đặc thù của hệ thống ngân hàng Việt Nam, phù hợp

với thể chế chính trị của Việt nam đã được qui định trong Hiến pháp năm 1992.

- Phù hợp với điều kiện kinh tế, xã hội ở nước ta, đặc biệt là các điều kiện về sự

phát triển của thị trường tiền tệ, thị trường vốn, sự phát triển của hệ thống ngân

hàng, mức độ hiểu biết, thói quen tiết kiệm của người dân. -

Kế thừa những nội dung phù hợp đã được trải nghiệm qua 10 năm thực

hiệnpháp luật bảo hiểm tiền gửi, bảo đảm tính kế thừa trong quản lý, đồng thời

khắc phục được những thiếu sót, bất cập của pháp luật hiện hành về BHTG. -

Tham khảo, học tập kinh nghiệm xây dựng pháp luật về bảo hiểm tiền gửi của

các nước, cũng như tham khảo các hướng dẫn phát triển hệ thống bảo hiểm tiền

gửi hiệu quả của các tổ chức quốc tế, bảo đảm Luật Bảo hiểm tiền gửi của Việt

Nam có sự tương thích nhất định với các chuẩn mực chung của quốc tế. - Đảm

bảo tính thống nhất, đồng bộ, hiệu quả của hệ thống pháp luật ngân hàng, tạo

điều kiện tăng cường sự phối hợp, hoạt động hiệu quả của các cấu phần trong

mạng lưới an toàn tài chính quốc gia. CHƯƠNG 2

THỰC TRẠNG PHÁP LUẬT VỀ BẢO HIỂM TIỀN GỬI Ở

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN SÀI GÒN - HÀ NỘI

CHI NHÁNH KIÊN GIANG

2.1 Giới thiệu vài nét về Ngân hàng TMCP Sài Gòn - Hà Nội chi nhánh Kiên Giang

Nằm trong kế hoạch mạng lưới kinh doanh năm 2009, ngày 01/08/2009,

Ngân hàng TMCP Sài Gòn-Hà Nội chính thức thành lập chi nhánh Kiên Giang

tại đường Trần Phú, Rạch Giá. Trong 6 tháng đầu hoạt động năm 2009 hoạt động

kinh doanh của Ngân hàng đạt kết quả khả quan với các chỉ tiêu tài chính đều đạt

trên 75% so với kế hoạch được giao dịch đặc biệt lợi nhuận trên 253 tỷ đồng (

đạt 75,32% so với kế hoạch cả năm 2009 ). Qua hơn 10 năm hoạt động, Ngân

hàng TMCP Sài Gòn - Hà Nội chi nhánh Kiên Giang ngày càng khẳng định được

thương hiệu trên địa bàn, được ngời dân tỉnh Kiên Giang tin cậy và giao dịch

ngày càng đông. Đội ngũ cán bộ nhân viên trong Ngân hàng hầu hết đang trong

độ tuổi trẻ, nhiệt tình và luôn năng động trong công việc nhằm đem đến kết quả

dịch vụ tốt nhất cho khách hàng, giúp khách hàng có ấn tượng tốt hơn về Ngân

hàng TMCP Sài Gòn - Hà Nội chi nhánh Kiên Giang. Kiên Giang là một trong

những tỉnh có thế mạnh phát triển kinh tế, là một trong những tỉnh thuộc vùng

kinh tế trọng điểm của miền tây Nam Bộ cùng với thành phố Cần Thơ, An Giang

và Cà Mau, là thị trường tiềm năng cho ngành tài chính - ngân hàng phát triển mạnh.

Chi nhánh SHB - Kiên Giang sẽ cung cấp nhiều sản phẩm dịch vụ đa dạng

cho khách hàng Doanh nghiệp, khách hàng cá nhân với lãi suất huy động,cho

vay hấp dẫn ,dịch vụ thanh toán trong và ngoài nước với chi phí dịch vụ cạnh

tranh cùng nguồn ngoại tệ dồi dào luôn sẵn sàng đáp ứng nhu cầu cho khách

hàng có nhu cầu. Bên cạnh đó ngoài sản phẩm cho vay hỗ trợ lãi suất theo

chương trình kích cầu của Chính Phủ, cho vay tín chấp đối với các doanh nghiệp

thông qua bảo lãnh của Ngân hàng Phát triển Việt Nam, SHB cũng đã thiết kế

nhiều sản phẩm đặc thù cho các doanh nghiệp, khách hàng cá nhân khu vực Kiên

Giang nói riêng và các tỉnh Miền Tây nói chung với mục đích nhằm đáp ứng kịp

thời mọi nhu cầu của khách hàng đến với SHB.

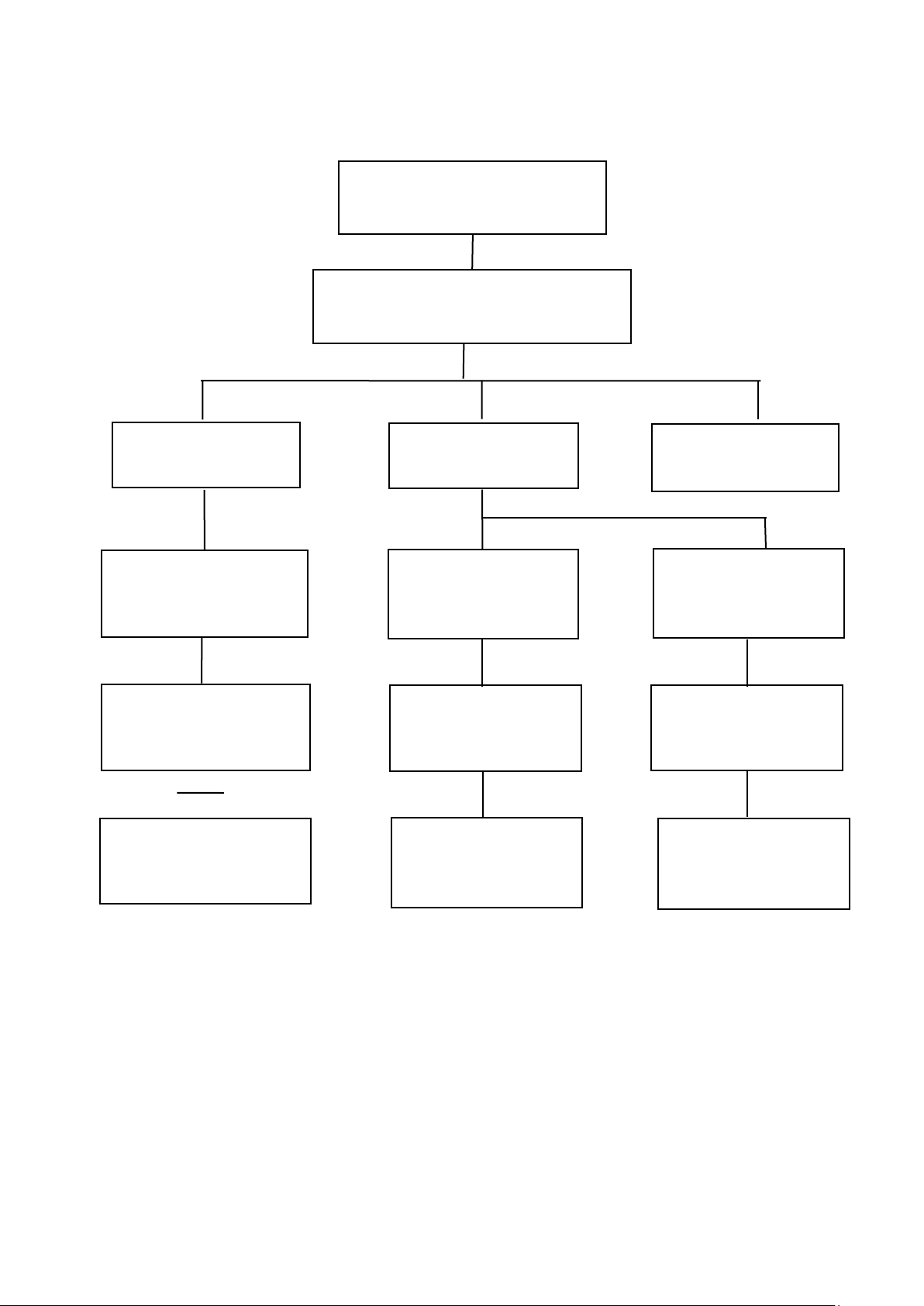

* Sơ đồ cơ cấu tổ chức GIÁM ĐỐC CHI NHÁNH PHÓ GIÁM ĐỐC CHI NHÁNH Khối kinh doanh Khối hỗ trợ 03 phòng giao dich Phòng dịch vụ khách Phòng hàng chính Phòng kế toán hàng và ngân quỹ quản trị Phòng khách hàng cá Phòng hỗ trợ tín Phòng thẩm định nhân dụng Phòng khách hàng Phòng thanh toán Bộ phận công nghệ doanh nghiệp quốc tế thông tin

* Chức năng của các phòng, ban: -

Giám đốc chi nhánh: quản lý, điều hành chung và chịu trách nhiệm trước

Hội đồng Quản trị, Tổng giám đốc về tổ chức và hoạt động kinh doanh của chi

nhánh Vạn Phúc theo quy định của SHB và pháp luật. Trực tiếp phụ trách các

lĩnh vực: Xây dựng và triển khai kế hoạch kinh doanh, Công tác đối ngoại, Kiểm

soát chi phí toàn chi nhánh, Công tác xử lý nợ có vấn đề, Phụ trách quản lý trực

tiếp đối với phòng Khách hàng Doanh nghiệp, Hỗ trợ Tín dụng, Thẩm định và Hành chính Quản trị.