Tiểu luận cuối kì chủ đề Bài học từ Khủng hoảng Châu Á 1997 môn Quản trị tài chính doanh nghiệp | Đại học kinh tế quốc dân

Được mệnh danh là "Cơn dịch châu Á", cuộc khủng hoảng tài chính châu Á năm 1997

bùng nổ từ Thái Lan vào tháng 7 năm 1997, khi chính phủ Thái Lan (TL) buộc phải thả nổi

đồng Thái, sau khi cạn kiệt dự trữ ngoại hối trong nỗ lực duy trì tỷ giá cố định với đô la Mỹ. Được mệnh danh là "Cơn dịch châu Á", cuộc khủng hoảng tài chính châu Á năm 1997 bùng nổ từ Thái Lan vào tháng 7 năm 1997, khi chính phủ Thái Lan (TL) buộc phải thả nổi đồng Thái, sau khi cạn kiệt dự trữ ngoại hối trong nỗ lực duy trì tỷ giá cố định với đô la Mỹ. Tài liệu được sưu tầm gồm 12 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Quản trị tài chính doanh nghiệp 356 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740 MỤC LỤC

LỜI CẢM ƠN.............................................................................................................................

MỤC LỤC...................................................................................................................................

DANH MỤC TỪ VIẾT TẮT.....................................................................................................

NỘI DUNG..................................................................................................................................

1.. Cuộc khủng hoảng tài chính Châu Á năm 1997 ........................................................ 1

1.1. Mô tả ngắn gọn về cuộc khủng hoảng tài chính Châu Á năm 1997 ....................... 1

1.2. Nguyên nhân ........................................................................................................... 1

1.3. Bài học rút ra cho Việt Nam trong quá trình hội nhập kinh tế toàn cầu từ cuộckhủng

hoảng tài chính châu Á 1997 ......................................................................................... 3

2. Các biện pháp phòng vệ rủi ro ..................................................................................... 4

2.1. Về các loại hợp đồng tài chính (financial contracts): ............................................. 4

2.2. Về các kỹ thuật vận hành (operational techniques): ............................................... 5

3. Thực trạng phòng vệ rủi ro tỷ giá hiện nay ở các doanh nghiệp Việt Nam

nóichung ............................................................................................................................. 6

4. Bài toán (10%) ............................................................................................................... 7 lOMoAR cPSD| 58569740

TÀI LIỆU THAM KHẢO.........................................................................................................

DANH MỤC TỪ VIẾT TẮT VN : Việt Nam NHNN : Ngân hàng Nhà nước TL : Thái Lan FED

: Cục Dự trữ Liên bang Hoa Kỳ FDI

: Đầu tư trực tiếp nước ngoài lOMoAR cPSD| 58569740 NỘI DUNG

1.. Cuộc khủng hoảng tài chính Châu Á năm 1997

1.1. Mô tả ngắn gọn về cuộc khủng hoảng tài chính Châu Á năm 1997

Được mệnh danh là "Cơn dịch châu Á", cuộc khủng hoảng tài chính châu Á năm 1997

bùng nổ từ Thái Lan vào tháng 7 năm 1997, khi chính phủ Thái Lan (TL) buộc phải thả nổi

đồng Thái, sau khi cạn kiệt dự trữ ngoại hối trong nỗ lực duy trì tỷ giá cố định với đô la Mỹ.

Cuộc khủng hoảng nhanh chóng lan sang các quốc gia Đông Nam Á và Đông Á khác như

Indonesia, Hàn Quốc, Malaysia, Philippines và ảnh hưởng đến toàn cầu.. Hệ quả là nhiều nền

kinh tế trong khu vực lâm vào tình trạng suy thoái nghiêm trọng, thị trường chứng khoán sụt

giảm, hệ thống ngân hàng bị khủng hoảng, và hàng triệu người mất việc làm, kéo theo những

bất ổn chính trị. Cuộc khủng hoảng chỉ thật sự chấm dứt khi quỹ IMF kêu gọi quỹ hỗ trợ trị giá

gần 100 tỷ USD kèm hàng loạt cải cách cấu trúc tài chính trên 3 đất nước bị ảnh hưởng nhiều

nhất là Thái Lan, Indonesia và Hàn Quốc. 1.2. Nguyên nhân

Có rất nhiều nguyên nhân dẫn đến cuộc khủng hoảng tài chính này, nhưng theo em,

nguyên nhân cốt lõi là do chính phủ TL đã phớt lờ và bất tuân theo lý thuyết Bộ ba Bất khả thi

(Impossible Trinity), khiến nước này đối mặt với sự mất cân đối tài chính. Cuối cùng, khi dòng

vốn ngoại đột ngột bị rút khỏi thị trường vào năm 1996, TL không đủ khả năng bảo vệ đồng

nội tệ và buộc phải phá giá. Cụ thể 3 khía cạnh của lý thuyết này được thể hiện như sau:

Thứ nhất, tỷ giá hối đoái cố định, bắt nguồn từ thập niên 1960, khi bắt đầu chuyển đổi

kinh tế từ nông nghiệp sang công nghiệp. TL áp dụng chính sách tỷ giá hối đoái cố định (khoảng

20 THB/1 USD) để dễ dàng thâm nhập thị trường Mỹ và các nước phát triển, đồng thời thu hút

vốn đầu tư nước ngoài thông qua tự do hóa dòng vốn có kiểm soát.

Thứ hai, tự do hóa dòng vốn, mãi đến năm 1980, khi phải hứng chịu cú sốc giá dầu tăng

phi mã cùng sự cạnh tranh và áp lực từ các nước phát triển, TL mới thực sự bắt đầu từ do hóa

dòng vốn hoàn toàn bằng cách đồng ý điều khoản VIII của Quỹ Tiền Tệ Quốc tế (IMF) để nhận

các trợ cấp nước ngoài, nới lỏng các giao dịch ngoại hối, lập Cơ sở Ngân hàng lOMoAR cPSD| 58569740

Quốc tế (BIBF) vào năm 1993 để thúc đẩy các tổ chức nước ngoài cho TL vay nợ ngoại tệ.

Tính trong năm 1990, theo thống kê của WorldBank, tỷ lệ nợ vay nước ngoài/GDP của TL ở

mức 34% và lên mức 51% vào năm 1996. Dòng vốn đổ vào ồ ạt làm tăng cung tiền USD, gây

áp lực giảm giá đồng THB. Để bảo vệ tỷ giá cố định, chính phủ buộc phải can thiệp, mua USD

và đẩy đồng THB ra ngoài.

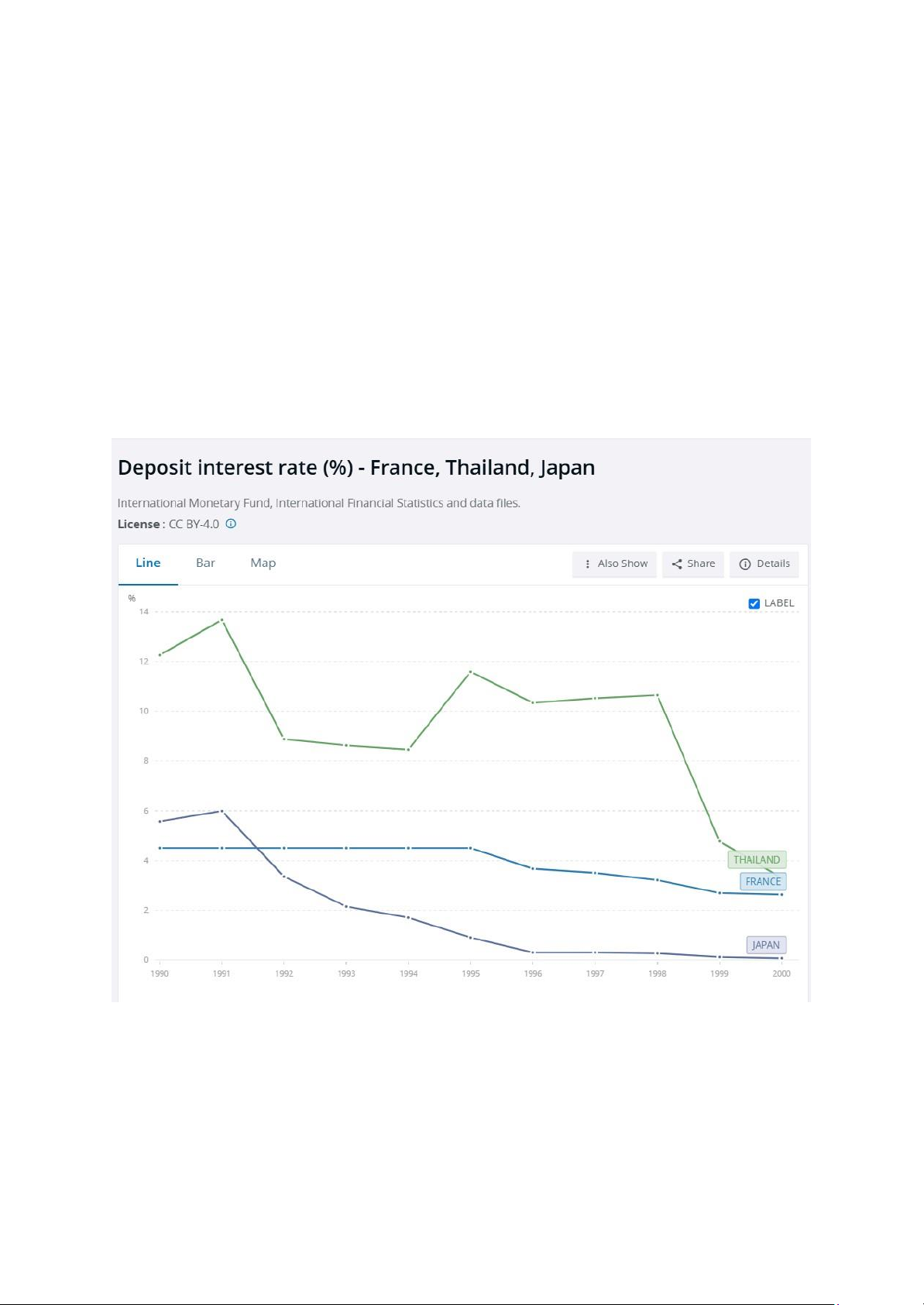

Thứ ba, chính sách tiền tệ độc lập. Vì đã đẩy rất nhiều đồng tiền Thái ra ngoài thị trường,

chính phủ nước này buộc phải tăng lãi suất ngân hàng với mục đích kiềm chế lạm phát, làm

cho lãi suất của TL trong giai đoạn này gần như cao hơn gấp đôi so với lãi suất tại các nước phát triển.

Hình 1: So sánh lãi suất giữa các nước Thái Lan, Pháp và Nhật Bản. lOMoAR cPSD| 58569740

1.3. Bài học rút ra cho Việt Nam trong quá trình hội nhập kinh tế toàn cầu từ cuộc khủng

hoảng tài chính châu Á 1997.

Việt Nam (VN) là một nước định hướng công nghiệp hóa rất giống với TL, khi chú trọng

vào xuất nhập khẩu với độ mở lớn (gần 200% GDP), duy trì tỷ giá hối đoái cố định trong một

biên độ an toàn và đang đón nhận dòng vốn ngoại ào ạt từ khắp mọi nơi. Chính vì vậy, Việt

Nam có thể rút ra được những bài học từ TL như sau:

Thứ nhất, tăng cường giám sát và quản trị ngân hàng. Những bài học từ hệ thống ngân

hàng lỏng lẻo của TL trước khủng hoảng 1997 là lời cảnh tỉnh rõ ràng về việc cần phải có sự

giám sát và quản lý rủi ro tín dụng chặt chẽ, đặc biệt là với các khoản cho vay bất động sản và

doanh nghiệp vừa và nhỏ. Những năm vừa qua, VN đã có những bước tiến trong cải thiện hệ

thống ngân hàng, đặc biệt là xử lý nợ xấu thông qua Công ty Quản lý Tài sản (VAMC) và thực

hiện các chuẩn mực Basel II. Tuy nhiên, tỷ lệ nợ xấu vẫn là một thách thức lớn, theo Ngân hàng

Nhà nước (NHNN), tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng vào cuối năm 2022 đạt mức

khoảng 1,8%, tăng so với trước đại dịch.

Thứ hai, quản lý hiệu quả luồng vốn. VN là điểm đến hấp dẫn của FDI, với vốn giải ngân

đạt 22,4 tỷ USD năm 2022. Tuy nhiên, rủi ro từ dòng vốn đầu cơ ngắn hạn gia tăng khi Fed

tăng lãi suất, gây áp lực tỷ giá và rút vốn. Để ổn định tỷ giá, NHNN đã bán hơn 20 tỷ USD dự

trữ ngoại hối, khiến dự trữ giảm từ 110 tỷ USD xuống gần 90 tỷ USD cuối năm. Điều này cho

thấy VN cần kiểm soát vốn ngắn hạn chặt chẽ hơn nữa, đồng thời thu hút vốn dài hạn qua cải

thiện môi trường đầu tư, và học hỏi kinh nghiệm kiểm soát dòng vốn từ Trung Quốc, Ấn Độ để

giảm thiểu nguy cơ rút vốn ồ ạt.

Thứ ba, đa dạng hóa cơ cấu nợ và quản lý tỷ giá. VN duy trì nợ công khoảng 39% GDP

(2022), thấp hơn nhiều mức trần 60%, tạo dư địa tài khoá ứng phó khủng hoảng. Trong bối

cảnh bất ổn kinh tế toàn cầu, các quốc gia có dự trữ ngoại hối lớn sẽ ít chịu tổn thương hơn

trước cú sốc bên ngoài. VN cần tăng cường tích lũy dự trữ ngoại hối, kiểm soát thâm hụt ngân

sách và ưu tiên các khoản vay có lợi thế để tránh rơi vào tình trạng nợ xấu như TL. lOMoAR cPSD| 58569740

2. Các biện pháp phòng vệ rủi ro

Có nhiều phương pháp khác nhau để phòng ngừa rủi ro giao dịch bằng cách sử dụng các hợp

đồng tài chính (financial contracts) và kỹ thuật vận hành (operational techniques). Cụ thể:

2.1. Về các loại hợp đồng tài chính (financial contracts):

Thứ nhất, phòng ngừa bằng thị trường kỳ hạn (Forward market hedge). Với hình thức

này, doanh nghiệp có thể đứng ở vị trí bán hoặc mua (short or long) trong hợp đồng kỳ hạn để

bán (hoặc mua) trước các khoản phải thu (hoặc phải trả) bằng ngoại tệ của mình để loại bỏ rủi ro tỷ giá hối đoái.

Thứ hai, phòng ngừa bằng thị trường tiền tệ (Money market hedge), doanh nghiệp có thể

vay (hoặc cho vay) bằng ngoại tệ để phòng ngừa các khoản phải thu (hoặc phải trả) bằng ngoại

tệ, từ đó đồng bộ tài sản và nợ phải trả trong cùng một loại tiền tệ.

Cả hai biện pháp phòng vệ này có ưu điểm là cố định tỷ giá tại thời điểm ký hợp đồng,

giúp doanh nghiệp bảo vệ mình trước sự biến động bất lợi của tỷ giá hối đoái, nhưng cũng

khiến doanh nghiệp sẽ không thể hưởng lợi nếu tỷ giá thay đổi theo hướng có lợi.

Vì vậy, biện pháp thứ ba, phòng ngừa bằng thị trường quyền chọn (Option market hedge),

là một giải pháp linh hoạt hơn cho phép doanh nghiệp tối ưu hóa lợi nhuận ở nhiều mức tỷ giá

thực hiện khác nhau, doanh nghiệp có thể mua quyền chọn mua (call) hoặc quyền chọn bán

(put) ngoại tệ để phòng ngừa các khoản phải trả hoặc các khoản phải thu bằng ngoại tệ.

Bên cạnh đó, hợp đồng quyền chọn cũng phát huy tính linh hoạt đối với những rủi ro

không chắc chắn (contingent exposure), là những rủi ro phụ thuộc vào một sự kiện cụ thể mà

doanh nghiệp không thể lường trước được, giúp doanh nghiệp có thể phòng ngừa rủi ro tỷ giá

mà không bị ràng buộc nghĩa vụ.

Thứ tư, phòng ngừa bằng thị trường hoán đổi (Swap market hedge), phù hợp với các

doanh nghiệp thường phải xử lý một "chuỗi" các khoản phải trả hoặc phải thu theo một loại

ngoại tệ theo định kỳ, hợp đồng hoán đổi tiền tệ là một thỏa thuận trao đổi một đồng tiền lấy

một đồng tiền khác tại một tỷ giá đã được xác định trước, gọi là tỷ giá hoán đổi (swap rate),

vào một chuỗi các ngày trong tương lai. lOMoAR cPSD| 58569740

2.2. Về các kỹ thuật vận hành (operational techniques):

Thứ nhất, kỹ thuật phòng ngừa rủi ro chéo (Cross-hedging), là việc phòng ngừa rủi ro

cho một tài sản bằng cách thiết lập một vị thế với một tài sản khác có mối tương quan. Kỹ thuật

này thường được sử dụng khi doanh nghiệp phải giao dịch bằng những đồng tiền kém thanh

khoản và ít phổ biến, như won Hàn Quốc, baht Thái, hoặc koruna Séc,...

Thứ hai, lựa chọn đồng tiền hóa đơn (Choice of the invoice currency), doanh nghiệp có

thể chuyển giao, chia sẻ, hoặc đa dạng hóa rủi ro tỷ giá bằng cách lựa chọn đồng tiền lập hóa

đơn một cách phù hợp để mang lợi về cho mình.

- Chuyển giao (shift): doanh nghiệp sẽ chuyển đơn vị thanh toán trên hóa đơn từ ngoại

tệ thành nội tệ để chuyển rủi ro cho bên đối tác, khi họ là người phải chủ động trong

việc chuyển đổi tiền tệ khi thanh toán hoặc nhận tiền,

- Chia sẻ (share): doanh nghiệp hoàn toàn có thể chia sẻ rủi ro bằng cách lập hóa đơn

một nửa giá trị bằng một nửa đồng tiền của mình và đối tác.

Tuy nhiên, thực tế, chỉ các nhà xuất khẩu mạnh mới áp dụng được cách tiếp cận này do rủi ro

mất khách hàng cao. Bên cạnh đó, nếu đồng tiền của cả hai bên không phù hợp cho thanh toán

quốc tế, việc chia sẻ hoặc chuyển giao rủi ro tỷ giá cũng không khả thi.

- Diversify: sử dụng các đồng tiền trong rổ tiền tệ, chẳng hạn như SDR, là đồng tiền lập

hóa đơn. Đây là công cụ phòng ngừa hữu ích, đặc biệt đối với rủi ro dài hạn, khi không

có sẵn hợp đồng kỳ hạn hoặc quyền chọn tương ứng.

Thứ ba, chiến lược thu sớm/trả chậm (Lead/lag strategy), đây là chiến lược trả trước

(leading) các khoản phải trả bằng ngoại tệ và thu các khoản phải thu khi dự báo được đồng

ngoại tệ đó đang tăng giá. Và ngược lại, doanh nghiệp sẽ mong muốn thu sớm các khoản phải

thu và trả chậm các khoản phải trả khi dự báo được giá trị đồng ngoại tệ ấy đang giảm. Chiến

lược này được áp dụng hiệu quả trong các giao dịch nội bộ (intrafirm), như chi phí nguyên vật

liệu, tiền thuê, tiền bản quyền, lãi suất và cổ tức giữa các công ty con thuộc cùng một tập đoàn đa quốc gia.

Thứ tư, cân bằng rủi ro (Exposure netting), việc phòng ngừa rủi ro dư thừa hiệu quả hơn

khi tập trung quản lý danh mục tiền tệ thay vì từng vị thế riêng lẻ. Các tập đoàn đa quốc gia lOMoAR cPSD| 58569740

thường sử dụng trung tâm lập hóa đơn lại (reinvoice center), một công ty con tài chính, để tập

trung hóa quản lý rủi ro. Tại đây, các giao dịch nội bộ được netting để xác định rủi ro ròng, sau

đó chuyên gia ngoại hối lựa chọn và thực hiện các biện pháp phòng ngừa tối ưu.

3. Thực trạng phòng vệ rủi ro tỷ giá hiện nay ở các doanh nghiệp Việt Nam nói chung

Từ năm 2020, đại dịch Covid-19 làm tăng trưởng kinh tế toàn cầu suy yếu, buộc các nước

áp dụng chính sách nới lỏng tiền tệ lớn. Sau đó, xung đột Nga-Ukraine năm 2022 tiếp tục làm

trầm trọng thêm bất ổn kinh tế, khiến lạm phát tăng cao. Để kiểm soát lạm phát, các nước

chuyển sang thắt chặt tiền tệ, nâng lãi suất. Dòng vốn đầu tư toàn cầu trải qua hai giai đoạn tái

cấu trúc: từ việc ưu tiên an toàn sau đại dịch đến điều chỉnh theo biến động địa chính trị. Điều

này ảnh hưởng đến các nước đang phát triển, bao gồm Việt Nam.

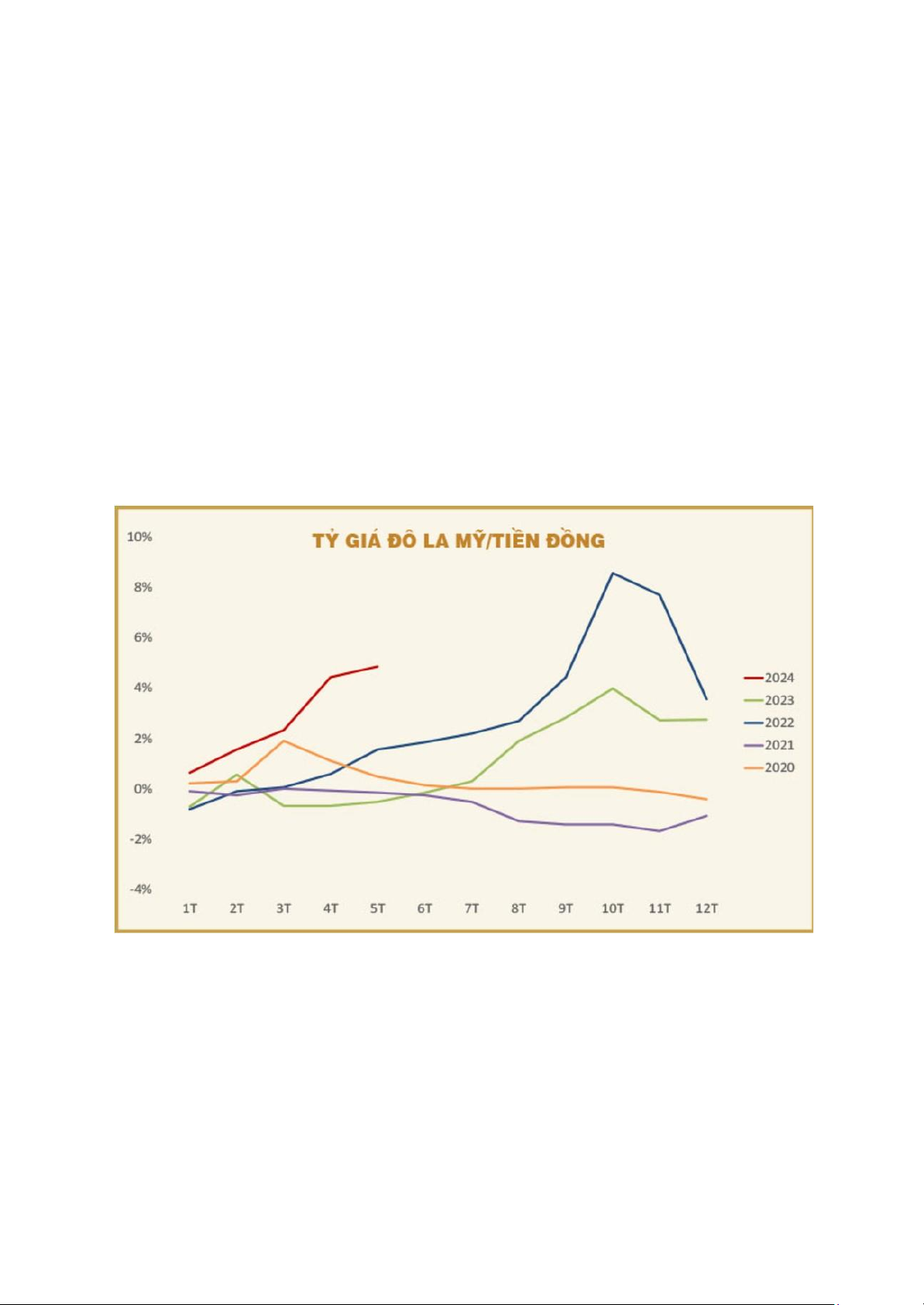

Tính tới cuối tháng 5-2024, tỷ giá USD/VND đã chạm mức tăng nhanh nhất so với cùng

kỳ nhiều năm trở lại đây, khoảng 5%. Tỷ giá biến động nhanh gây ra rủi ro thanh toán, tăng chi

phí vay nợ nước ngoài, và ảnh hưởng đến việc chuyển đổi tài sản của doanh nghiệp. Bên cạnh

đó, biến động tỷ giá còn ảnh hưởng đến xuất nhập khẩu, dòng vốn đầu tư, và hoạt động của

doanh nghiệp tại Việt Nam. lOMoAR cPSD| 58569740

Tuy nhiên, việc áp dụng các biện pháp phòng ngừa rủi ro tỷ giá tại Việt Nam còn nhiều

hạn chế và chưa thật sự được thắt chặt. Một số doanh nghiệp lớn như PV Oil đã sử dụng các

công cụ tài chính phái sinh, đặc biệt là hợp đồng kỳ hạn, để giảm thiểu tác động tiêu cực từ sự

tăng giá của USD. Tuy nhiên, đối với các công cụ phức tạp hơn như quyền chọn hay hoán đổi

lại ít được sử dụng, do chi phí cao và yêu cầu chuyên môn. Đối với nhiều doanh nghiệp vừa và

nhỏ, biện pháp phòng ngừa tự nhiên như cân đối dòng tiền thu và chi bằng cùng loại ngoại tệ

trở thành lựa chọn phổ biến hơn, nhưng hiệu quả vẫn còn hạn chế.

Thách thức lớn nhất đối với doanh nghiệp Việt Nam trong áp dụng biện pháp phòng vệ

tài chính là nhận thức và năng lực quản lý hạn chế, trong khi các công cụ tài chính đòi hỏi chi

phí và nguồn lực cao. Ngay cả các doanh nghiệp lớn như Hòa Phát hay Vietnam Airlines cũng

chịu tổn thất nặng nề do tỷ giá biến động, điển hình là Hòa Phát lỗ 1.348 tỷ đồng do chênh lệch tỷ giá trong năm 2023.

Bên cạnh đó, rào cản từ chính sách ngoại hối cứng nhắc cũng làm giảm tính linh hoạt

trong việc tiếp cận các công cụ tài chính quốc tế, đặc biệt gây khó khăn cho các doanh nghiệp

nhỏ. Dù NHNN đã nỗ lực ổn định tỷ giá và kiểm soát lạm phát, những biện pháp này vẫn chưa

đủ để giảm áp lực cho toàn bộ doanh nghiệp. 4. Bài toán (10%)

4.1. Trong Air France sử dụng phòng vệ rủi ro tỷ giá bằng hợp đồng kỳ hạn (forward hedge):

Air France mua một hợp đồng kỳ hạn 1 năm với tỷ giá 1.1$/€ cho phép hãng này trả tiền ở 1 tỷ gia nhất định

=> Sau 1 năm công ty sẽ nhận: R1 = 𝐹1 𝑦𝑒𝑎𝑟25 𝑡𝑟𝑖=ệ1𝑢.1 $$/€ = 22. 727 𝑡𝑟𝑖ệ𝑢 €

4.2. Trong trường hợp Air France phòng vệ bằng thị trường tiền tệ (market hedge): t0 t1year

A$ = 25(1 𝑡𝑟𝑖+6ệ%𝑢) $ = 23. 585 𝑡𝑟𝑖ệ𝑢 $ 25 (triệu $) lOMoAR cPSD| 58569740

=> Cần vay 23.585 triệu $

Bán € theo tỷ giá 𝑆0,

B€ = 23𝑆0. 585= 1 .𝑡𝑟𝑖05$/€ệ𝑢 $ = 21. 462 𝑡𝑟𝑖ệ𝑢 € và nếu đầu tư B€ thì sau 1 năm sẽ nhận R€ Có B€= 21.462 triệu €

Nhận R€= 21,462 x (1+5%) = 23.585 triệu €

4.3. So sánh Forward Hedge > Money Market => Air France sẽ chọn phòng vệ bằng thị trường kỳ hạn (Forward Market)

Lúc này, Air France sẽ tiết kiệm được 23.585 - 22.727 = 0.858 triệu € lOMoAR cPSD| 58569740

TÀI LIỆU THAM KHẢO

“Bank of Thailand. (n.d). Lessons learnt from the Asian Financial Crisis.

https://www.bot.or.th/en/our-roles/special-measures/Tom-Yum-Kung-lesson.html

Bijan, B.A. (Jun 1999). The Asian Crisis: Causes and Remedies. Finance & Development,

36(2). https://www.imf.org/external/pubs/ft/fandd/1999/06/aghevli.htm

CFI Team. (n.d). Asian Financial Crisis. Corporate Finance Institute.

https://corporatefinanceinstitute.com/resources/economics/asian-financial-crisis/

Chi Tin. (Oct 11, 2023). Cảnh báo những biến động tỷ giá cuối năm. Thời báo Tài Chính.

https://thoibaotaichinhvietnam.vn/canh-bao-nhung-bien-dong-ty-gia-cuoi-nam-137326-13 7326.html

Dieu Thien. (Apr 2024). Doanh nghiệp tìm cách xoay xở trước áp lực tỷ giá. Báo Kiểm Toán.

http://baokiemtoan.vn/doanh-nghiep-tim-cach-xoay-xo-truoc-ap-luc-ty-gia-31242.html

Eun, C., & Resnick, B. G. (2014). International Financial Management. McGraw-Hill Education.

Hoang Yen. (May 2023). Nợ công năm 2022 giảm cách xa mức trần quy định. Viện Chiến lược và Chính sách Tài chính.

https://www.mof.gov.vn/webcenter/portal/vclvcstc/pages_r/l/chi-tiet-tin?dDocName=MOF UCM274557

Hua Chung. (Jul 25, 2024). Doanh nghiệp cần có biện pháp phòng ngừa rủi ro để ứng phó

với biến động tỷ giá. CafeF.

https://cafef.vn/doanh-nghiep-can-co-bien-phap-phong-ngua-rui-ro-de-ung-pho-voi-bien-d

ong-ty-gia-188240725102906875.chn

IMF Staff. (Jun 1998). The Asian Crisis: Causes and Cures. Finance & Development, 35(2)

https://www.imf.org/external/pubs/ft/fandd/1998/06/imfstaff.htm

International Monetary Fund. (Jan 1990). The Fund in 1989/90. IMF eLibrary.

https://www.elibrary.imf.org/display/book/9781451944792/ch002.xml?tabs=fulltext

Investopedia Team. (Apr 19, 2024). Asian Financial Crisis: Causes, Response, Lessons

Learned. Investopedia. https://www.investopedia.com/terms/a/asian-financial-crisis.asp

Juzhong Zhuang & Malcolm Dowling. (Jun 2002). Causes of the 1997 Asian Financial Crisis:

What Can an Early Warning System Model Tell Us?. Erd Policy Brief Series, (7).

https://www.adb.org/sites/default/files/publication/28065/pb007.pdf lOMoAR cPSD| 58569740

Kanit Sangsubhan. (Mar 2008). Managing Capital Flows: The Case of Thailand. ADB Institute

Discussion Paper, (95).

https://www.adb.org/sites/default/files/publication/156734/adbi-dp95.pdf

Laurids, S. L. (1998). The Financial Crisis in Thailand: Causes, Conduct and Consequences?.

WorldDevelopment, 26(8), 1575-1591.

Ly Ha. (Nov 2018). Khủng hoảng kinh tế: Bài học nhìn từ Thái Lan. Người Lao Động.

https://nld.com.vn/kinh-te/khung-hoang-kinh-te-bai-hoc-nhin-tu-thai-lan-246501.htm

Manh Tuan. (Nov 15, 2022). Liệu châu Á có đối mặt với một cuộc khủng hoảng tài chính mới?.

Viện Chiến lược và Chính sách Tài chính.

https://www.mof.gov.vn/webcenter/portal/vclvcstc/pages_r/l/chi-tiet-tin?dDocName=MOF UCM256112

Manh Tuan. (Aug 2022). Những bài học từ cuộc khủng hoảng tài chính châu Á. BNews.

https://bnews.vn/nhung-bai-hoc-tu-cuoc-khung-hoang-tai-chinh-chau-a/253655.html

OECD. (n.d). Thailand’s development trajectory: Past and future strategies.

https://www.oecd-ilibrary.org/sites/c4eeee1c-en/1/3/2/index.html?itemId=/content/publicat

ion/c4eeee1c-en&_csp_=863e6fff88efb4d2acb683294e900838&itemIGO=oecd&itemCon tentType=book

Viet, T.D. (Jun 10, 2024). Phòng ngừa rủi ro tỷ giá như thế nào?. Kinh tế Sài Gòn.

https://thesaigontimes.vn/phong-ngua-rui-ro-ty-gia-nhu-the-nao/

VnExpress. (May 2024). Ngân hàng Nhà nước: Không nâng biên độ tỷ giá.

https://vnexpress.net/ngan-hang-nha-nuoc-bac-tin-don-nang-bien-do-ty-gia-4750387.html

WorldBank. https://www.worldbank.org/vi/country/vietnam”

Tài liệu liên quan:

-

Chương 1 môn Kinh tế chính trị mác

23 12 -

ĐỊA LÝ 11 - HOA KỲ - TRẮC NGHIỆM 3 DẠNG

21 11 -

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

18 9 -

Câu 3 (15 điểm) Một bể cá dạng hình hộp chữ nhật có chiều dài hơn chiều rộng 30 cm chiều cao 60 cCâu

25 13 -

Đề bài Viết bài văn kể lại câu chuyện dân gian về một người anh hùng chống ngoại xâm

16 8