Tiểu Luận Cuối Kỳ: Kiểm Soát Nội Bộ Nâng Cao | Môn Kiểm soát nội bộ - Trường Đại học Lao động - Xã hội

Kiểm soát nội bộ (KSNB) là một phần quan trọng của hoạt động quản trị doanh nghiệp, đảm bảo rằng các quy trình, biện pháp và nội quy được thiết lập, thực thi một cách hiệu quả nhằm đạt được mục tiêu kinh doanh và giảm thiểu rủi ro. Tài liệu được sưu tầm gồm 24 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

lO M oARcPSD| 45467232 lO M oARcPSD| 45467232 MỤC LỤC

MỤC LỤC...................................................................................................................................... i

CHÚ THÍCH CÁC TỪ VIẾT TẮT ........................................................................................ ii

LỜI CẢM ƠN ............................................................................................................................. iii

MỞ ĐẦU ....................................................................................................................................... 1

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT – GIỚI THIỆU KHÁI QUÁT VỀ KIỂM SOÁT

NỘI BỘ VÀ COSO ..................................................................................................................... 3

1.1. Định nghĩa và vai trò của KSNB ................................................................................. 3

1.1.1. Định nghĩa về Kiểm soát nội bộ (KSNB)........................................................... 3

1.1.1. Mục tiêu, vai trò của KSNB ................................................................................. 3

1.2. Hệ thống KSNB theo COSO ........................................................................................ 5

1.2.1. Định nghĩa về COSO ............................................................................................. 5

1.2.2. Các yếu tố của mô hình COSO............................................................................ 6

CHƯƠNG 2: THỰC TRẠNG HỆ THỐNG KSNB TẠI CÔNG TY TNHH MTV TÀI

NGUYÊN VÀ MÔI TRƯỜNG MIỀN NAM THEO KHUÔN MẪU COSO ................ 8

2.1. Thực trạng hệ thống KSNB về Công ty TNHH MTV Tài nguyên và Môi trường

miền Nam (TMN) theo COSO ............................................................................................. 8

2.1.1. Môi trường kiểm soát (Nguyên tắc 1-5)............................................................. 8

2.1.2. Đánh giá rủi ro (Nguyên tắc 6-9) ...................................................................... 15

2.1.3. Hoạt ộng kiểm soát (Nguyên tắc 10-12)........................................................... 16

2.1.4. Thông tin và truyền thông (Nguyên tắc 13-15) .............................................. 16

2.1.2. Giám sát (Nguyên tắc 16-17).............................................................................. 19 i lO M oARcPSD| 45467232

2.2. Quy trình lương Công ty TNHH MTV Tài nguyên và Môi trường miền Nam

(TMN) hiện nay ..................................................................................................................... 19

CHƯƠNG 3: ĐÁNH GIÁ TÍNH HỮU HIỆU VÀ ĐỀ XUẤT GIẢI PHÁP HOÀN

THIỆN ......................................................................................................................................... 21

3.1. Đánh giá tính hữu hiệu................................................................................................ 21

3.2. Đề xuất giải pháp hoàn thiện ..................................................................................... 22

KẾT LUẬN................................................................................................................................. 22

TÀI LIỆU THAM KHẢO ....................................................................................................... 24

CHÚ THÍCH CÁC TỪ VIẾT TẮT STT Từ viết tắt Nội dung 1 CBCNV Cán bộ công nhân viên 2 KSNB Kiểm soát nội bộ NLĐ Người lao ộng 3 4 NV Nhân viên

Công ty TNHH MTV Tài nguyên và Môi trường miền Nam 5 TMN 6 XN Xí nghiệp lO M oARcPSD| 45467232 LỜI CẢM ƠN

Đầu tiên, bằng tình cảm chân thành và sâu sắc nhất, xin cho phép em ược bày tỏ lòng

biết ơn ến trường Đại học Văn Lang nói chung và TS. Hoàng Thụy Diệu Linh nói riêng,

người ã truyền ạt cho em vốn kiến thức quý báu trong suốt thời gian học tập tại trường,

cũng là những người không ngừng giảng giải thật cặn kẽ về kiến thức cũng như kinh nghiệm

thực tế cho bộ môn này. Nhờ có những lời chỉ dẫn, dạy bảo của cô, em sẽ cố gắng áp dụng

những gì ã học ược vào nghề nghiệp cũng như cuộc sống sau này.

Cảm ơn cô ã dành chút thời gian quý báu của mình ể truyền dạy kiến thức và cung cấp

cũng như trao ổi những tài liệu bổ ích hay những dữ liệu quý giá, ể em có thể hoàn thành

thật tốt bài tiểu luận.

Vì bài tiểu luận dưới ây chỉ ược thực hiện trong vài tuần ngắn ngủi và vốn kiến thức

vẫn còn hạn hẹp, cũng như kinh nghiệm thực tế của em còn nhiều giới hạn, nên không thể

tránh khỏi sự thiếu sót, em rất mong nhận ược những ý kiến óng góp quý báu của cô, ể em

có thể nhận ra sai sót của bản thân và có thể tăng thêm vốn kiến thức trong lĩnh vực này. Sẽ

không ngừng cọ sát thực tế ể ngày một mở mang tầm nhìn giúp tiếp thu nhiều kiến thức

hơn, có thể xây dựng một nền tảng lý thuyết một cách vững chắc.

Cuối cùng em xin kính chúc cô luôn dồi dào sức khỏe và thành công trong sự nghiệp

giảng dạy cao quý của mình. Một lần nữa em xin chân thành cảm ơn cô! iii lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh MỞ ĐẦU

Trong bối cảnh hội nhập kinh tế quốc tế và cuộc Cách mạng công nghiệp 4.0 ang diễn

ra mạnh mẽ, việc hoàn thiện chính sách và nâng cao hiệu quả quản lý nội bộ của các doanh

nghiệp ang là một yêu cầu cực kỳ bức thiết nhằm ngăn chặn các rủi ro xảy ra nhiều nhất có

thể. Để giảm thiểu những rủi ro này, òi hỏi các doanh nghiệp, các nhà quản lý cần phải luôn

tập trung vào quá trình kiểm soát nội bộ. Đây ược xem là một trong những hoạt ộng “nòng

cốt” ể giám sát các hoạt ộng ang diễn ra trong doanh nghiệp của mình ể có thể tối ưu hóa

nguồn lợi nhuận. Tuy nhiên, cũng phải tùy vào mỗi mô hình kinh doanh riêng, mỗi ịa iểm

hoạt ộng và cơ cấu tổ chức của từng doanh nghiệp mà hoạt ộng KSNB ược thay ổi sao cho

phù hợp ể có thể phát huy ược hiệu quả một cách tốt nhất.

Tại Công ty TNHH MTV Tài nguyên và Môi trường miền Nam cũng thế, việc áp dụng

và tuân thủ theo khuôn mẫu COSO ã trở thành một tiêu chuẩn quan trọng trong việc xây

dựng và duy trì hệ thống KSNB hiệu quả. Tuy nhiên, không phải lúc nào các tổ chức cũng

ạt ược mức ộ hoàn hảo trong việc thực thi các nguyên tắc này. Thực tế, một số thách thức

và vấn ề cụ thể về hệ thống KSNB có thể xuất hiện, từ các thiếu sót trong quy trình và quản

lý rủi ro ến sự thiếu hiểu biết hoặc không ủ sự cam kết từ phía con người nói chung và nhân

viên của công ty nói riêng.

Cho nên bài tiểu luận này ược thực hiện nhằm mục ích ánh giá và phân tích cụ thể về

“Thực trạng hệ thống kiểm soát nội bộ tại Công ty TNHH MTV Tài nguyên và Môi

trường miền Nam theo khuôn mẫu COSO, ánh giá tính hữu hiệu và ề xuất giải pháp

hoàn thiện”, từ ó xác ịnh các iểm mạnh và iểm yếu, cũng như những cơ hội và thách thức.

Đồng thời, ề xuất các giải pháp cụ thể và có tính thiết thực ể cải thiện hiệu quả của hệ thống

KSNB, tăng cường khả năng phòng ngừa và giảm thiểu rủi ro, ồng thời tạo ra một môi

trường làm việc tích cực và sáng tạo hơn.

Đối tượng và phạm vi

● Đối tượng: Công ty TNHH MTV Tài nguyên và Môi trường miền Nam. ● Phạm vi:

S VTH: Cao Lê Hùng Ngân 1 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

- Không gian: Tại Việt Nam.

- Thời gian: ến năm 2024.

Bố cục của ề tài Lời cảm ơn Mở ầu

Chương 1: Cơ sở lý thuyết – giới thiệu khái quát về kiểm soát nội bọ và COSO.

Chương 2: Thực trạng hệ thống KSNB tại Công ty TNHH MTV Tài nguyên và Môi trường

miền Nam theo khuôn mẫu COSO.

Chương 3: Đánh giá tính hữu hiệu và ề xuất giải pháp hoàn thiện. Kết luận

Tài liệu tham khảo 2 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT – GIỚI THIỆU KHÁI QUÁT VỀ KIỂM SOÁT NỘI BỘ VÀ COSO

1.1. Định nghĩa và vai trò của KSNB 1.1.1.

Định nghĩa về Kiểm soát nội bộ (KSNB)

Kiểm soát nội bộ (KSNB) là một phần quan trọng của hoạt ộng quản trị doanh nghiệp,

ảm bảo rằng các quy trình, biện pháp và nội quy ược thiết lập, thực thi một cách hiệu quả

nhằm ạt ược mục tiêu kinh doanh và giảm thiểu rủi ro. Nó không chỉ giúp tăng cường hiệu

quả hoạt ộng mà còn giúp ngăn chặn sự lãng phí tài nguyên và tổn thất không mong muốn.

Để hiểu sâu hơn, thì KSNB chính là một hệ thống phức tạp bao gồm các quy trình,

chính sách và các biện pháp mà doanh nghiệp thực hiện ể ảm bảo sự tuân thủ các nguyên

tắc và quy ịnh, ồng thời ngăn chặn các vấn ề tiềm ẩn có thể gây ra hậu quả không mong

muốn. Hệ thống này không chỉ giám sát toàn bộ cấu trúc và hoạt ộng của doanh nghiệp mà

còn tập trung vào từng cá nhân và bộ phận, ảm bảo rằng mọi người ều thực hiện nhiệm vụ

của mình một cách úng ắn và trách nhiệm.

Một phần quan trọng của KSNB là việc phát hiện và xử lý các vấn ề kịp thời trước khi

chúng trở nên nghiêm trọng hơn và gây ra tổn thất lớn cho doanh nghiệp. Đồng thời, nó

cũng óng vai trò quan trọng trong việc xây dựng niềm tin và sự tin cậy từ phía cổ ông, nhà

ầu tư và các bên liên quan khác, óng góp vào sự bền vững của doanh nghiệp. 1.1.1.

Mục tiêu, vai trò của KSNB

Hiện nay, quản lý doanh nghiệp tại Việt Nam vẫn còn nhiều thiếu sót. Một số doanh

nghiệp nhỏ vẫn áp dụng cách quản lý lỏng lẻo, thường theo hướng quản lý gia ình. Trong

khi ó, các doanh nghiệp lớn thường chuyển trách nhiệm quản lý xuống cấp dưới, dẫn ến

việc kiểm soát không ược chặt chẽ và toàn diện, thậm chí gây ra hiểu lầm và tổn thất lớn trong nội bộ.

Theo báo cáo COSO 2013, Hệ thống Kiểm soát Nội bộ (KSNB) ược xác ịnh với ba

mục tiêu chính. Mục tiêu hoạt ộng: Đảm bảo việc sử dụng và khai thác nguồn nhân lực, vật

S VTH: Cao Lê Hùng Ngân 3 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

chất và tài chính luôn hiệu quả. Mục tiêu báo cáo: Cung cấp thông tin một cách minh bạch

và trung thực về phi tài chính và tài chính ể ảm bảo tính công khai. Mục tiêu tuân thủ: Luôn

tuân thủ theo chính sách của doanh nghiệp và quy ịnh cua pháp luật.

Theo ó, chủ doanh nghiệp không cần lo lắng về việc thiếu sót kiểm soát vì hệ thống

này thiết lập cơ chế giám sát khách quan và các quy ịnh quan trọng như: Giảm thiểu rủi ro

trong hoạt ộng kinh doanh như chất lượng sản phẩm, tiến ộ triển khai kế hoạch làm việc, và

việc ặt giá sản phẩm. Bảo ảm sự chính xác của số liệu kế toán và báo cáo tài chính. Ngăn

chặn tổn thất và hành vi gian lận, trộm cắp tài sản nội bộ. Đảm bảo nhân viên tuân thủ các

quy ịnh và sử dụng nguồn lực một cách tối ưu, tạo niềm tin từ khách hàng và ối tác. Nâng

cao hiệu quả quản lý thông qua việc thiết lập quy ịnh và mục tiêu có ảnh hưởng lớn ến kinh

doanh, dẫn ến lợi nhuận cao.

Cách thức vận hành của hệ thống kiểm soát nội bộ theo Coso như sau:

Hình 1.1.1. Quy trình vận hành hệ thống giám sát nội bộ theo Coso 4 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

(Nguồn: https://businesswiki.codx.vn/he-thong-kiem-soat-noi-bo/)

1.2. Hệ thống KSNB theo COSO 1.2.1.

Định nghĩa về COSO

COSO là viết tắt của "Committee of Sponsoring Organization" trong tiếng Anh, ây là

một ủy ban thuộc Hội ồng Quốc gia Hoa Kỳ về việc chống gian lận trong Báo cáo tài chính.

Nhiệm vụ của COSO là nghiên cứu về hệ thống KSNB như sau: Đồng nhất một khái niệm

về hệ thống KSNB theo COSO nhằm phục vụ nhu cầu của các bên liên quan. Công bố ầy ủ

một hệ thống KSNB ạt chuẩn nhằm giúp các tổ chức ánh giá và phát hiện ra các phương

pháp hoàn thiện hệ thống kiểm soát của mình.

Hệ thống kiểm soát nội bộ theo COSO ược ịnh nghĩa là một quá trình ược “ iều khiển”

từ cấp cao ến cấp thấp, nhằm ảm bảo các yếu tố sau: Hiệu quả và hiệu suất của hoạt ộng.

Sự áng tin cậy của báo cáo tài chính. Tuân thủ úng các chuẩn mực ạo ức, pháp luật và quy

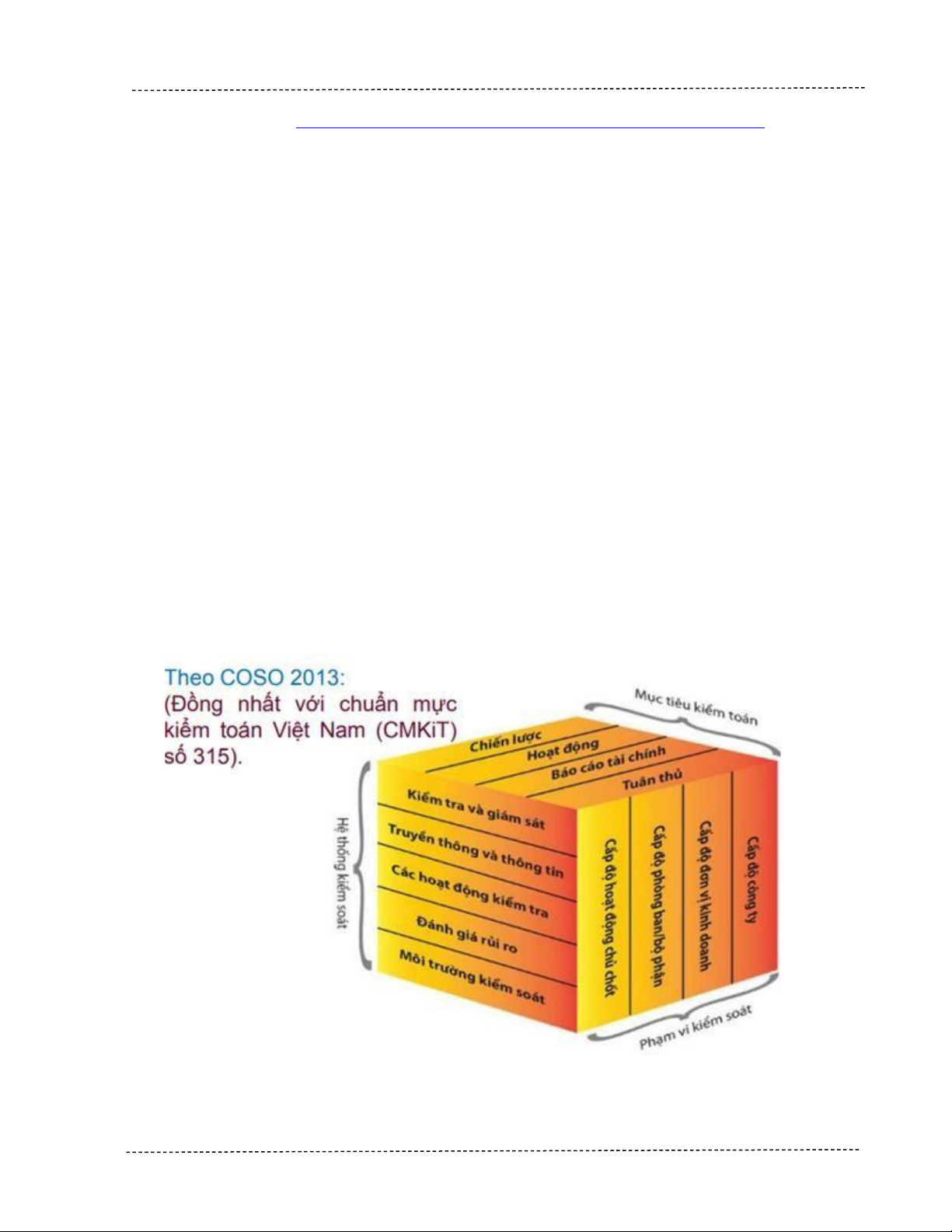

ịnh. Và KSNB sẽ ược chia thành 5 yếu tố quan trọng: (1) Môi trường kiểm soát, (2) Đánh

giá rủi ro, (3) Hoạt ộng kiểm soát, (4) Thông tin và truyền thông, cuối cùng là (5) Giám sát.

S VTH: Cao Lê Hùng Ngân 5 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

Hình Ảnh 1.1. Các yếu tố chính của Hệ thống Kiểm soát nội bộ theo COSO 2013

(Nguồn: amis.misa.vn) 1.2.2.

Các yếu tố của mô hình COSO

COSO 2013 ã iều chỉnh và mở rộng với 17 nguyên tắc theo 7 khía cạnh chính, dựa

trên mô hình cấu trúc của 5 yếu tố trong COSO 1992.

Thứ nhất, Môi trường kiểm soát (Nguyên tắc 1 – 5): Là yếu tố ầu tiên ảnh hưởng ến

chất lượng tổng thể và ảm bảo kỷ luật kiểm soát nội bộ và là cơ sở hình thành hệ thống kiểm

soát nội bộ. Môi trường kiểm soát bị ảnh hưởng và chi phối bởi triết lý và ạo ức kinh doanh

của ban lãnh ạo cao nhất trong doanh nghiệp, chính sách nhân sự, phân bổ quyền hạn và

trách nhiệm, phương pháp kiểm soát và sự quan tâm thể hiện trong các hoạt ộng. Do ó, nếu

một môi trường kiểm soát hiệu quả sẽ củng cố hoặc suy yếu các yếu tố khác.

Thứ hai, Đánh giá rủi ro (Nguyên tắc 1 – 5): Xác ịnh những sự kiện tiêu cực cho

doanh nghiệp có thể xảy ra, có thể gặp phải trong việc ạt ược mục tiêu. Quản lý rủi ro gồm

có nhiều giai oạn: xác ịnh chiến lược rủi ro, xác ịnh và ánh giá rủi ro, xác ịnh câu trả lời cho

rủi ro, rà soát, giám sát và báo cáo rủi ro.

Thứ ba, Hoạt ộng kiểm soát (Nguyên tắc 6 – 9): Đưa các chính sách và thủ tục vào

thực hiện nhằm quản lý rủi ro và ạt ược mục tiêu của doanh nghiệp. Hoạt ộng kiểm soát bao

gồm các yếu tố như uỷ quyền và thủ tục phê duyệt, phân công nhiệm vụ, kiểm soát liên

quan ến sử dụng hiệu quả tài sản và nguồn lực, xác nhận, ối chiếu, tiêu chí thực hiện, quy

trình liên quan ến hoạt ộng và giám sát.

Thứ tư, Thông tin và truyền thông (Nguyên tắc 10 – 12): Đây là yếu tố quan trọng

không kém ối với quá trình kiểm soát doanh nghiệp. Các doanh nghiệp cần chuyển ổi dữ

liệu thu ược môi trường bên trong và bên ngoài thành thông tin và chuyển ổi thông tin này 6 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

ến các bên liên quan một cách chính xác, áng tin cậy và úng thời hạn. Phải ảm bảo luồng

thông tin không bị gián oạn trong mạng lưới thông tin nội bộ và bên ngoài ể hỗ trợ tốt cho hệ thống KSNB.

Thứ năm, Giám sát (Nguyên tắc 13 – 15): Đây là phân quyền của ban quản lý liên

tục xem xét và ánh giá hệ thống kiểm soát nội bộ nhằm xác ịnh hệ thống có hoat ộng úng

mục ích hay không và thực hiện iều chỉnh, sửa ổi cần thiết.

Các nguyên tắc này là hướng dẫn quan trọng cho các doanh nghiệp trong việc xây

dựng một hệ thống kiểm soát nội bộ hiệu quả.

S VTH: Cao Lê Hùng Ngân 7 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

CHƯƠNG 2: THỰC TRẠNG HỆ THỐNG KSNB TẠI CÔNG TY TNHH MTV TÀI

NGUYÊN VÀ MÔI TRƯỜNG MIỀN NAM THEO KHUÔN MẪU COSO

2.1. Thực trạng hệ thống KSNB về Công ty TNHH MTV Tài nguyên và Môi trường

miền Nam (TMN) theo COSO 2.1.1.

Môi trường kiểm soát (Nguyên tắc 1-5)

2.1.1.1. Giới thiệu về TMN

Công ty TNHH MTV Tài nguyên và Môi trường miền Nam là doanh nghiệp Nhà nước

Hạng I, trực thuộc Bộ Tài nguyên và Môi trường. Công ty hoạt ộng sản xuất, kinh doanh,

tư vấn, dịch vụ trong các lĩnh vực: Đo ạc bản ồ, môi trường, ất ai, bất ộng sản, xây dựng,

tài nguyên nước, tài nguyên khoáng sản, ịa chất, khí tượng thủy văn và biến ổi khí hậu, biển

và hải ảo, kiểm ịnh, kinh doanh thiết bị chuyên ngành. Thực hiện các kỹ thuật nông, lâm

nghiệp. Nghiên cứu ứng dụng và chuyển giao tiến bộ khoa học kỹ thuật, dạy nghề và số lĩnh

vực khác trên phạm vi cả nước và nước ngoài theo quy ịnh của pháp luật.

Công ty hoạt ộng theo Luật Doanh nghiệp và các quy ịnh của Pháp luật. Công ty ược

Nhà nước giao vốn, tài sản và các nguồn lực khác ể thực hiện nhiệm vụ của mình. Công ty

có trách nhiệm bảo toàn vốn, tài sản ược giao, không ngừng tích lũy vốn ể ầu tư phát triển,

làm tròn nghĩa vụ tài chính ối với Nhà nước; thường xuyên cải tiến thiết bị, công nghệ và

công tác quản lý ể nâng cao chất lượng và hạ giá thành sản phẩm.

Với hơn 620 tiến sỹ, thạc sỹ, kỹ sư, kỹ thuật viên và công nhân có tay nghề cao, trong

hơn 50 năm qua, lực lượng lao ộng của Công ty ã thực hiện các công trình o ạc bản ồ, dịch

vụ phục vụ quản lý ất ai và môi trường trên phạm vi cả nước và nước ngoài.

2.1.1.2. Tầm nhìn và sứ mệnh

Để trở thành công ty hàng ầu Việt Nam hoạt ộng a ngành, a lĩnh vực, công ty Tài

nguyên và Môi trường miền Nam không ngừng phát huy sức mạnh nội lực, vun ắp và giữ

gìn bản sắc văn hoá công ty, xây dựng thương hiệu mạnh, khẳng ịnh vị thế của CERS trong nước và quốc tế. 8 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

Tiên phong trong việc lựa chọn và ứng dựng công nghệ hiện ại và các giải pháp tối ưu

nhằm tạo ra các sản phẩm, dịch vụ có giá trị, không chỉ áp ứng nhu cầu quản lý Nhà nước

về tài nguyên và môi trường mà còn luôn hướng ến những thị trường mới trong và ngoài

nước, phục vụ các mục ích dân sinh và xã hội. Mang lại những giá trị và sự thoả mãn cao

nhất cho khách hàng, ối tác, người lao ộng và toàn thể cộng ồng từ những hiệu quả hoạt ộng

của Công ty. Vun ắp, xây dựng một nền vắn hoá doanh nghiệp tiên tiến và giàu giá trị truyền

thống, với các triết lý kinh doanh, kinh nghiệm, bí quyết ược úc kết

qua các thời kỳ lịch sử của Công ty - Một tài sản không thể thay thế;

2.1.1.3. Hội ồng quản trị ộc lập với người quản lý và ảm nhiệm chức năng giám sát

việc thiết kế và vận hành hệ thống KSNB

Quyền hạn và trách nhiệm của các lãnh ạo công ty: Chủ tịch sẽ ủy quyền lại cho Ban

giám ốc thành lập các phòng ban với các chức vụ riêng biệt nhau và các khối văn phòng

khác. Ban giám ốc sẽ là người ưa ra các chính sách, chiến lược, phương án hoạt ộng cho

công ty. Người ứng ầu của mỗi phòng ban chịu trách nhiệm quản lý hoạt ộng phòng ban

của mình và báo cáo lại cho Ban giám ốc. Mọi quyết ịnh ều phải có văn bản, quyết ịnh từ

ban giám ốc và chủ tịch.

Học vị của các cấp lãnh ạo: Chủ tịch, tổng giám ốc và giám ốc ều có bằng tiến sĩ, thạc

sĩ về lĩnh vực hoạt ộng của công ty. Còn về chuyên môn thì cả ban lãnh ạo ều có thâm niên

công tác trên 5 năm tại công ty, có chứng chỉ ngoại ngữ trình ộ B, có chứng chỉ tin học trình

ộ A, B, C và phải tốt nghiệp cao cấp lý luận chính trị hoặc có Giấy xác nhận trình ộ tương

ương cao cấp lý luận chính trị khi ã có bằng cử nhân chính trị.

S VTH: Cao Lê Hùng Ngân 9 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

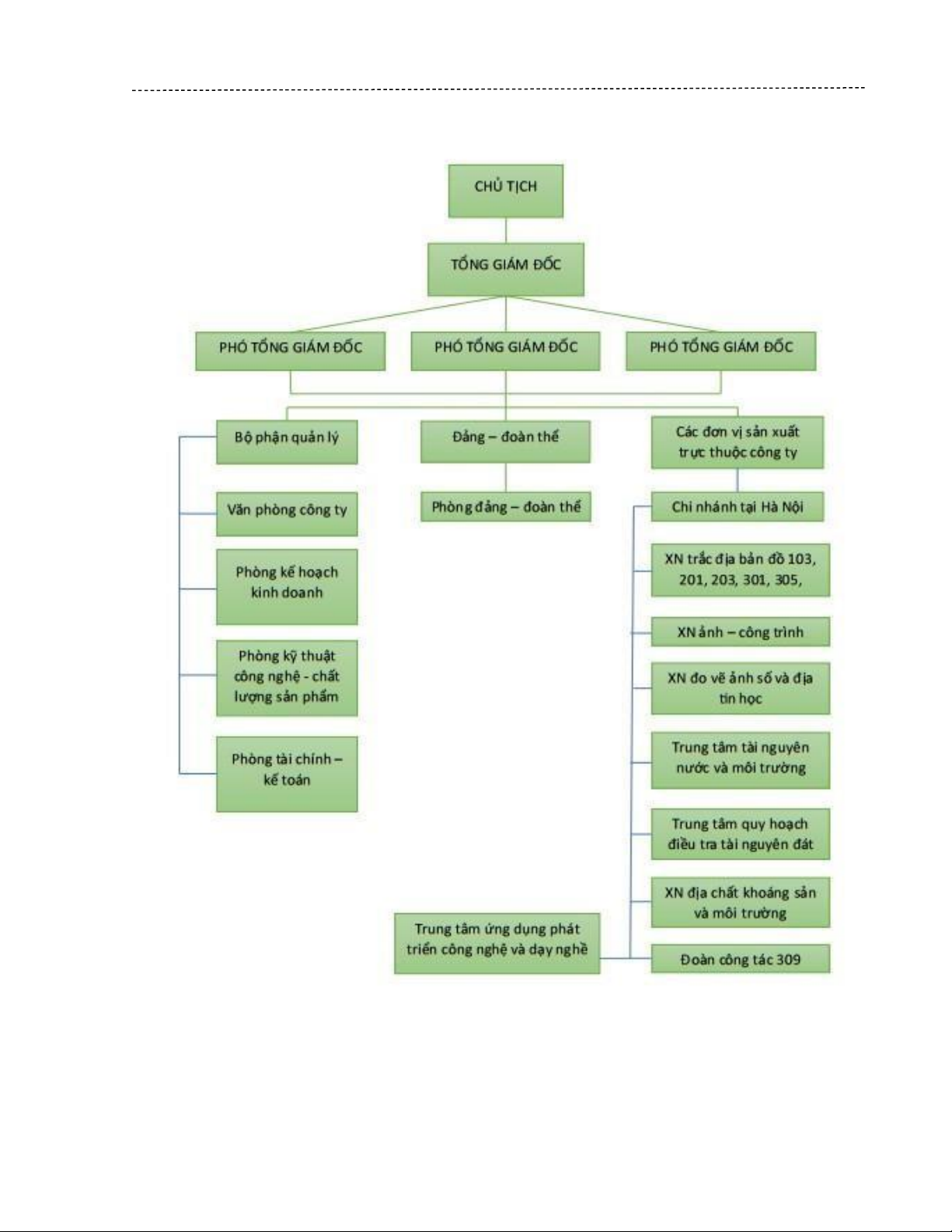

2.1.1.4. Sơ ồ bộ máy tổ chức TMN

Ban lãnh ạo gồm có: Chủ tịch, tổng giám ốc và các phó tổng giám ốc là người hoạch

ịnh các chính sách, chiến lược, phương án ầu tư của công ty và giải quyết các vấn ề liên

quan ến hoạt ộng trong công ty về việc tuyển dụng nhân sự, tìm khách hàng, tài chính trong 10 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

công ty,… Ban lãnh ạo là người ưa ra quyết ịnh cuối cùng và chịu trách nhiệm về các hoạt ộng tại công ty.

Văn phòng công ty là phòng nghiệp vụ thực hiện chức năng tham mưu, giúp việc cho

Chủ tịch, Tổng Giám ốc Công ty trong các lĩnh vực sau ây: Công tác tổ chức cán bộ;

Công tác quản lý nhân sự; Công tác quản lý tài sản; Công tác hành chính quản trị; Công tác

tổng hợp; Công tác ối nội, ối ngoại, bảo vệ chính trị nội bộ; Công tác ảng vụ.

Phòng Kế hoạch kinh doanh là phòng nghiệp vụ thực hiện chức năng tham mưu, giúp

việc cho Chủ tịch, Tổng Giám ốc Công ty trong các lĩnh vực quản lý công tác kế hoạch sản

xuất trong toàn Công ty. Lập kế hoạch hàng năm, trung hạn và dài hạn về: Kế hoạch sản

xuất các sản phẩm o ạc bản ồ; kế hoạch ầu tư xây dựng cơ bản; kế hoạch liên doanh, kinh

doanh trong và ngoài nước. Tổ chức bảo vệ quyết toán các dự án, kế hoạch. Tổ chức chỉ ạo

việc xây dựng và thực hiện hệ thống tiêu chuẩn, ịnh mức kinh tế kỹ thuật sản phẩm o ạc bản

ồ thuộc hệ thống sản xuất của Công ty ể Giám ốc ban hành áp dụng thống nhất trong toàn

Công ty. Tham gia lập các phương án kinh tế kỹ thuật o ạc bản ồ, các dự án ầu tư xây dựng

cơ bản, các dự án ầu tư thiết bị, ổi mới công nghệ, các dự án liên doanh, liên kết; tham gia

xây dựng ơn giá tiền lương, quyết toán tiền lương hàng năm.

Tổ chức và thực hiện hoạt ộng tiếp thị, quảng cáo; tìm kiếm thị trường, việc làm; giúp Giám

ốc Công ty àm phán và tổ chức ký kết hợp ồng kinh tế với khách hàng; phối hợp với Phòng

Tài chính - Kế toán quản lý, thanh lý hợp ồng, xác ịnh và thanh toán công nợ với khách

hàng. Lập và trình Giám ốc ký quyết ịnh giao, iều chỉnh các chỉ tiêu kế hoạch hàng năm

cho các ơn vị sản xuất trực thuộc Công ty thực hiện. Chỉ ạo nghiệp vụ, hướng dẫn, ôn ốc,

nhắc nhở và kiểm tra các ơn vị sản xuất trong công tác kế hoạch sản xuất theo úng Pháp

luật, chính sách và các quy ịnh của Công ty; ảm bảo sản xuất liên tục, nhịp nhàng, úng tiến

ộ. Soạn thảo và tổ chức phổ biến, hướng dẫn các ơn vị thực hiện các văn bản quản lý thuộc

phạm vi nghiệp vụ quản lý của Phòng. Tổ chức khoa học việc quản lý lưu trữ các tài liệu,

số liệu phục vụ công tác nghiệp vụ của Phòng và áp ứng kịp thời, cụ thể, chính xác yêu cầu

thông tin kế hoạch cho Giám ốc Công ty. Đề xuất, xây dựng kế hoạch ào tạo, bồi dưỡng

S VTH: Cao Lê Hùng Ngân 11 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

kiến thức cho cán bộ làm công tác kế hoạch của Công ty và các ơn vị trực thuộc nhằm không

ngừng nâng cao trình ộ chuyên môn nghiệp vụ, có khả năng hoàn thành nhiệm vụ ược giao.

Phòng Tài chính - Kế toán là Phòng nghiệp vụ thực hiện chức năng tham mưu, giúp

việc cho Chủ tịch, Tổng Giám ốc Công ty trong lĩnh vực quản lý công tác tài chính, kế toán,

kiểm toán nội bộ và thống kê kinh tế phù hợp với ặc iểm về tổ chức hoạt ộng sản xuất kinh

doanh của Công ty. Lập và quản lý kế hoạch thu, chi tài chính trên cơ sở kế hoạch sản xuất

hàng năm; chủ ộng về vốn lưu ộng, ảm bảo việc cấp phát kinh phí; thanh, quyết toán kịp

thời, ầy ủ, úng chế ộ, chính sách cho các ơn vị trực thuộc và CBCNV trong

Công ty; giám sát việc thực hiện kế hoạch cung ứng vật tư, thiết bị phục vụ cho sản xuất,

kiểm tra việc giữ gìn và sử dụng các loại tài sản, vật tư, tiền vốn, kinh phí; phát hiện và

ngăn chặn kịp thời những hành vi tham ô, lãng phí, vi phạm chế ộ, chính sách, kỷ luật kinh

tế, tài chính của Công ty và Nhà nước. Lập kế hoạch và tổ chức thực hiện nghiệp vụ về quản

lý công tác kế toán, kiểm toán nội bộ và thống kê kinh tế theo úng qui ịnh của Pháp luật về

kế toán - thống kê; thực hiện việc ghi chép, hạch toán các loại vốn, nguồn hình thành vốn

và quá trình hoạt ộng sản xuất kinh doanh của Công ty. Tổ chức công tác thông tin kinh tế,

hạch toán kinh tế, phân tích hoạt ộng kinh tế; chủ trì xét duyệt báo cáo quyết toán tài chính

của các ơn vị sản xuất trực thuộc; lập và bảo vệ quyết toán tài chính của Công ty với cấp

trên. Tham gia vào các lĩnh vực công tác sau: Xây dựng ịnh mức kinh tế kỹ thuật hợp lý

trong sản xuất sản phẩm của Công ty; àm phán, xây dựng hợp ồng kinh tế, thanh lý hợp ồng

kinh tế với khách hàng. Chỉ ạo nghiệp vụ, hướng dẫn, ôn ốc, nhắc nhở và kiểm tra các ơn

vị sản xuất trong công tác tài chính, kế toán. Soạn thảo và tổ chức phổ biến, hướng dẫn các

ơn vị thực hiện các văn bản quản lý thuộc phạm vi nghiệp vụ quản lý tài chính, kế toán. Tổ

chức khoa học việc quản lý lưu trữ các tài liệu, số liệu phục vụ công tác nghiệp vụ của

Phòng và áp ứng kịp thời, cụ thể, chính xác yêu cầu thông tin tài chính cho Giám ốc Công

ty; giám sát việc cung cấp thông tin kinh tế, tài chính ra bên ngoài Công ty; ảm bảo nguyên

tắc bảo mật theo quy ịnh của Nhà nước và của Công ty. Đề xuất, xây dựng kế hoạch ào tạo,

bồi dưỡng kiến thức cho cán bộ làm công tác tài chính kế toán của Công ty và các ơn vị 12 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

trực thuộc nhằm không ngừng nâng cao trình ộ chuyên môn nghiệp vụ, có khả năng hoàn

thành nhiệm vụ ược giao. Công tác quản lý tài sản chủ yếu của Công ty.

Phòng Đảng – Đoàn thể là Phòng chuyên môn, nghiệp vụ thực hiện chức năng tham

mưu, kiểm soát, giúp việc cho Chủ tịch Công ty, Tổng Giám ốc, Ban Chấp hành Đảng bộ

Công ty, Ban Chấp hành Công oàn cơ sở Công ty, Ban Chấp hành Đoàn Thanh niên cơ sở

Công ty trong các lĩnh vực hoạt ộng của Công ty và các tổ chức Đảng, Đoàn thể trong Công ty.

Phòng Kỹ thuật công nghệ - Chất lượng sản phẩm là phòng nghiệp vụ thực hiện chức

năng tham mưu, giúp việc cho Chủ tịch, Tổng Giám ốc Công ty về kỹ thuật - công nghệ

trong các lĩnh vực hoạt ộng của Công ty. Công tác Kỹ thuật công nghệ và Chất lượng sản

phẩm gồm: Kỹ thuật công nghệ; Chất lượng sản phẩm; Hàng năm, tham gia xây dựng mục

tiêu chất lượng của Công ty và tổ chức thực hiện, kiểm soát, ánh giá kết quả thực hiện mục

tiêu chất lượng trong phạm vi chức năng, nhiệm vụ, quyền hạn của Phòng theo sự phân

công của Tổng Giám ốc. Chủ trì soạn thảo và trình Chủ tịch, Tổng Giám ốc Công ty phê

duyệt các văn bản và tài liệu quản lý nội bộ trong phạm vi chức năng, nhiệm vụ ược giao.

Thực hiện việc kiểm soát tài liệu, hồ sơ; các chế ộ thông tin, báo cáo, thống kê, hội nghị,

hội thảo và các hoạt ộng khác theo quy ịnh của Công ty. Giám sát việc cung cấp thông tin

về kỹ thuật, công nghệ và chất lượng sản phẩm ra bên ngoài Công ty; ảm bảo nguyên tắc

bảo mật theo quy ịnh của Công ty.

2.1.1.5. Các kế hoạch ể thu hút và chính sách ể giữ chân người tài

Công ty thường tham gia hoặc tổ chức các sự kiện như là Ngày hội việc làm ở các

trường ại học. Tại ây, ại diện của công ty ã kết nối và chia sẻ với các bạn sinh viên trên ịa

bàn thành phố Hồ Chí Minh về các cơ hội việc làm tại TMN. Hoạt ộng này góp phần giúp

các bạn trẻ, các bạn sinh viên mới ra trường có những lựa chọn công việc tốt nhất cho bản thân trong tương lai.

S VTH: Cao Lê Hùng Ngân 13 MS S V: 2483403010007 lO M oARcPSD| 45467232

KIỂM SOÁT NỘI BỘ NÂNG CAO

TS. Hoàng Thụy Diệu Linh

Đối với nhân viên trong công ty thì sẽ có các chế ộ, phúc lợi như: Hỗ trợ ngày 8/3,

ngày 20/10, ngày 27/7, ngày 1/6, ngày Tết trung thu, ngày gia ình Việt nam, các ngày lễ tết

trong năm, mừng thọ tứ thân phụ mẫu, chúc mừng sinh nhật với mức chi 1.000.000

VND/nhân viên. Khi kết hôn, người lao ộng ược nghỉ 3 ngày, chi mừng kết hôn 2.000.000

VND/NV; NLĐ có con kết hôn ược nghỉ 1 ngày. Hỗ trợ chi phí xăng xe i lại 600.000

VND/NV/tháng, iện thoại 300.000 VND/NV/tháng. Hằng năm công ty sẽ tổ chức khám sức

khỏe ịnh kỳ 1 lần/năm, riêng lao ộng làm việc trong môi trường nặng nhọc ộc hại là 2

lần/năm. Ngoài ra, còn nhiều chế ộ khác như: sau thời gian nghỉ sinh con, thai sản NLĐ ược

nghỉ thêm 1 tháng dưỡng sức sau sinh và ược hưởng lương như bình thường, con nhỏ từ 7

tháng tuổi ến 60 tháng tuổi ược hỗ trợ nuôi con nhỏ cho lao ộng nữ với mức chi 100.000

VND/ tháng, học bổng Nguyễn Đức Cảnh; Thăm viếng người quá cố bao gồm hiện vật và

hiện kim với mức chi tối a 10.000.000 VND; Du lịch tối a 2 lần/năm, với mức chi

10.000.000 VND/NV/năm; thưởng cuối mỗi năm theo quy chế quy ịnh của công ty không

vượt quá 12% Đầu năm công ty sẽ tổ chức Hội nghị NLĐ ể gắn kết lãnh ạo với toàn thể

NLĐ cũng như khách hàng với mong muốn gắn kết lâu dài, ngày càng thân thiết hơn.

Ngoài ra, công ty còn khuyến khích tạo iều kiện tổ chức các lớp ào tạo, bồi dưỡng cho

NLĐ học hỏi nâng cao, bồi dưỡng nghiệp vụ, trình ộ chuyên môn ể phục vụ công việc tốt

hơn. Đối với các trường hợp i học theo ề nghị của cá nhân thì công ty tạo iều kiện về thời

gian i học, chuyển ngạch lương và các chi phí khác sẽ ược chủ tịch công ty xem xét quyết ịnh.

2.1.1.6. Trách nhiệm của từng nhân viên

TMN luôn trung thành với lợi ích của Đảng, của quốc gia, dân tộc và nhân dân. Có

lập trường, quan iểm, bản lĩnh chính trị vững vàng, không dao ộng trong bất kỳ tình huống

nào; ặt tập thể lên trên lợi ích cá nhân; chấp hành nghiêm sự phân công của tổ chức và hoàn

thành tốt mọi nhiệm vụ ược giao. Có phẩm chất ạo ức trong sáng, lói sống trung thực, khiêm

tốn; tâm huyết và có trách nhiệm với công việc; không tham vọng quyền lực, không háo 14

Tài liệu liên quan:

-

Quản lý Nhà Nước Về Du Lịch: Khái Niệm và Nội Dung (MĐT101)

4 2 -

TỔ CHỨC LAO ĐỘNG - PHÂN CÔNG VÀ HIỆP TÁC LAO ĐỘNG - CHƯƠNG 2

7 4 -

Chương 3: Tài nguyên găng và điều độ tiến trình (MON-302)

32 16 -

Tiểu luận môn Kiểm soát nội bộ - Trường Đại học Lao động – Xã hội

45 23 -

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

56 28