Tiểu luận Lập Kế Hoạch Tài Chính Cho Doanh Nghiệp An Phát Bioplastics | Tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Tiểu luận Lập Kế Hoạch Tài Chính Cho Doanh Nghiệp An Phát Bioplastics với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH BÀI TẬP LỚN

MÔN: TÀI CHÍNH DOANH NGHIỆP I

ĐỀ TÀI: LẬP KẾ HOẠCH TÀI CHÍNH CHO

DOANH NGHIỆP AN PHÁT BIOPLASTICS

Giảng viên hướng dẫn: Nguyễn Thị Kim Chung

Nhóm lớp : 221 FIN02A 18

Nhóm thực hiện : Nhóm 05

Hà Nội, 12 tháng 12 năm 2022 lOMoAR cPSD| 40419767

DANH SÁCH THÀNH VIÊN NHÓM 05 Bùi Mai Phương 23A4070155 Nguyễn Ngọc Bích 23A4070025 Nguyễn Thị Diễm 23A4070034 Đỗ Thu Trang 23A4070189 Ưng Thị Nguyên 23A4070143

Nguyễn Thị Ngọc Oanh 23A4070150 Trần Thị Mai Anh 23A4070020 Đào Thị Yến Nhi 23A4050277 Trần Thị Lượm 23A4010386 Phùng Thị Cành 23A4010094

MỤC LỤCLỜI MỞ ĐẦU ............................................... Error! Bookmark not defined.

NỘI DUNG ..................................................................................................................... 2

I. Khái quát về doanh nghiệp An Phát Bioplastics ................................................. 2

1.1. Giới thiệu chung .............................................................................................. 2

1.2. Lịch sử hình thành ........................................................................................... 2

1.3. Lĩnh vực kinh doanh ....................................................................................... 2

II. Mối quan hệ giữa An Phát Bioplastics với nhà cung cấp, khách hàng và đối

thủ cạnh tranh ............................................................................................................ 3

2.1. Mối quan hệ giữa doanh nghiệp với nhà cung cấp ....................................... 3 lOMoAR cPSD| 40419767

2.2. Mối quan hệ giữa doanh nghiệp với khách hàng ......................................... 3

2.3. Các đối thủ cạnh tranh ................................................................................... 3

III. Các loại lãi suất của doanh nghiệp .................................................................... 4

3.1. Lãi suất trái phiếu ........................................................................................... 4

3.2.1. Vay dài hạn ................................................................................................ 5

3.2.2. Vay ngắn hạn ............................................................................................. 6

3.3. Lãi suất cổ phiếu .............................................................................................. 6

3.4. Lãi suất tiền gửi ngân hàng ............................................................................ 7

IV. Phân tích thị trường, lập kế hoạch doanh thu .................................................. 7

4.1. Phân tích thị trường ........................................................................................ 7

4.2. Cơ sở lý thuyết lập kế hoạch doanh thu tiêu thụ hàng hóa của doanh

nghiệp ...................................................................................................................... 7

4.2.1. Cơ sở lý thuyết ........................................................................................... 7

4.2.2. Phương pháp áp dụng ............................................................................... 8

4.3. Lập kế hoạch doanh thu ................................................................................. 9

4.3.1. Dự báo doanh thu bán hàng và cung cấp dịch vụ .................................. 9

4.3.2. Dự báo doanh thu hoạt động tài chính .................................................. 10

4.3.3. Doanh thu khác ....................................................................................... 11

V. Lập kế hoạch chi phí, giá thành của doanh nghiệp ......................................... 12

5.1. Lập kế hoạch chi phí năm 2022 của doanh nghiệp .................................... 12

5.1.2 Cơ sở áp dụng phương pháp ......................................................................... 12

5.1.2. Các bước ......................................................................................................... 12

5.1.3. Dự báo chi phí công ty cổ phần Nhựa An Phát Xanh năm 2022 ............... 13

5.2. Phân tích giá thành sản phẩm ...................................................................... 16

VI. Lập kế hoạch lợi nhuận: ....................................................................................... 17

6.1. Phân tích thị trường ...................................................................................... 17

6.2. Nội dung của các kế hoạch ............................................................................ 18

6.3. Biện pháp gia tăng lợi nhuận ........................................................................ 19

VII. Một số loại thuế An Phát Bioplastics phải nộp theo quy định hiện hành ..... 20

VIII. Đánh giá về công tác bán hàng, quản lý chi phí và tình hình doanh thu .... 21

8.1. Đánh giá về quản lý chi phí .......................................................................... 21

8.2. Đánh giá về quản lý doanh thu ..................................................................... 22

IX. Biện pháp, khuyến nghị cho doanh nghiệp ........................................................ 23 lOMoAR cPSD| 40419767

9.1. Kiến nghị và giải pháp để cắt giảm chi phí sản xuất .................................. 23

9.2. Kiến nghị và giải pháp tăng doanh thu ....................................................... 24

Phần X: Định hướng của doanh nghiệp .................................................................... 25 TÀI LIỆU THAM

KHẢO.........................................................................................28 lOMoAR cPSD| 40419767 LỜI MỞ ĐẦU

Mỗi doanh nghiệp thành lập để duy trì phát triển thành công phụ thuộc vào rất

nhiều yếu tố và cần quản lý từ nhiều mảng. Trong đó, khía cạnh tài chính luôn được quan

tâm hàng đầu vì nó đóng vai trò quan trọng lớn trong sự phát triển doanh nghiệp. Muốn

sản xuất và kinh doanh đạt hiệu quả tốt nhất, doanh nghiệp phải nắm rõ tình hình tài

chính của doanh nghiệp bởi nó ảnh hưởng đến hoạt động của cả doanh nghiệp. Tài chính

doanh nghiệp quyết định sự thành công hay thất bại trong hoạt động kinh doanh của một

công ty. Cải thiện hiệu quả trong kinh doanh: tài chính doanh nghiệp đưa ra quyết định

đầu tư đúng đắn. Bên cạnh đó việc huy động nguồn vốn kịp thời sẽ giúp doanh nghiệp

tận dụng thời cơ trong kinh doanh. Tài chính doanh nghiệp còn là công cụ hữu ích để

kiểm soát tình hình kinh doanh của doanh nghiệp. Thông qua tình hình thu chi hàng

ngày, tình hình thực hiện chi tiêu tài chính và báo cáo tài chính có thể kiểm soát kịp thời

và hoạt động tổng thể của doanh nghiệp. Đây là cơ sở nhanh chóng để phát hiện kịp thời

những thiếu sót và tiềm năng chưa được khai thác, đưa ra quyết định phù hợp để đạt

được những mục tiêu đã đề ra. Mọi hoạt động sản xuất kinh doanh của doanh nghiệp đều

được phản ánh, thông qua tình hình tài chính doanh nghiệp của doanh nghiệp.

Nắm rõ tầm quan trọng của tài chính doanh nghiệp đối với từng doanh nghiệp,

nhóm chúng em quyết định nghiên cứu đề tài: “Lập kế hoạch tài chính cho Công ty Cổ

phần Nhựa An Phát Xanh”. Quá trình nghiên cứu của nhóm dựa trên những dữ liệu tài

chính để tính toán và xác định như các chỉ tiêu về: hiệu suất, hiệu suất sử dụng vốn, cơ

cấu thành phần vốn,..Từ đó dự đoán các chỉ tiêu tài chính trong tương lai cũng như rủi

ro tài chính doanh nghiệp của công ty. Qua đó, chúng em có đưa ra một số giải pháp và

các kiến nghị giúp doanh nghiệp có thể nâng cao hơn nữa tình hình tài chính của doanh

nghiệp và có nhiều biện pháp giúp cải thiện tình hình tài chính của doanh nghiệp và

những thiếu sót mà có thể doanh nghiệp chưa nhận thấy được. lOMoAR cPSD| 40419767 NỘI DUNG

I. Khái quát về doanh nghiệp An Phát Bioplastics

1.1. Giới thiệu chung

Công ty Cổ phần Nhựa An Phát Xanh (An Phát Bioplastics) là doanh nghiệp số

1 Đông Nam Á trong lĩnh vực sản xuất và xuất khẩu bao bì màng mỏng chất lượng cao.

Nhựa An Phát Xanh hiện là công ty đại chúng, niêm yết trên sàn chứng khoán HoSE

(Sở giao dịch chứng khoán Tp. Hồ Chí Minh) với mã chứng khoán là AAA, có mã số thuế là 0800373586

1.2. Lịch sử hình thành

Tháng 09/2002, tiền thân của công ty cổ phần Nhựa An Phát Xanh là công ty

TNHH Anh Hai Duy được thành lập do hai thành viên góp vốn với số vốn điều lệ là 500

triệu đồng. Tháng 03/2007, Hội đồng thành viên của công ty thống nhất phương án

chuyển đổi Công ty thành Công ty CP Nhựa và Bao bì An Phát với vốn điều lệ ban đầu

là 30 tỷ. Tháng 07/2010, Công ty Cổ phần Nhựa và Môi trường xanh An Phát chính thức

lên sàn HNX với mã cổ phiếu AAA. Tháng 04/2019, Công ty chính thức đổi tên thành

Công ty CP Nhựa An Phát Xanh.

1.3. Lĩnh vực kinh doanh

Công ty Cổ phần Nhựa An Phát Xanh (An Phát Bioplastics) là doanh nghiệp số

1 Đông Nam Á trong lĩnh vực sản xuất và sản xuất bao bì màng mỏng chất lượng cao.

Với gần 20 năm kinh nghiệm, Nhựa An Phát Xanh đã và đang sở hữu tệp khách hàng

lớn cả trong nước và quốc tế, thiết lập được mối quan hệ kinh doanh tốt đẹp với khách

hàng tại hơn 50 quốc gia trên thế giới. Cùng với việc phát triển mảng kinh doanh truyền

thống là bao bì màng mỏng, trong những năm gần đây, Nhựa An Phát Xanh chuyển

hướng mục tiêu chiến lược đa dạng hóa sản phẩm, tập trung phát triển nguyên liệu sinh

học phân hủy hoàn toàn Anbio và dòng sản phẩm sinh học phân hủy hoàn toàn AnEco lOMoAR cPSD| 40419767

thân thiện với môi trường như bao bì, dao, thìa, dĩa, ống hút, gang tay,...đáp ứng xu

hướng tiêu dùng xanh tại Việt Nam và thế giới.

II. Mối quan hệ giữa An Phát Bioplastics với nhà cung cấp, khách hàng và đối thủ cạnh tranh

2.1. Mối quan hệ giữa doanh nghiệp với nhà cung cấp.

Hiện nay, công ty đã xây dựng mối quan hệ với các nhà cung cấp trong và ngoài

nước với mục tiêu hợp tác bền vững, lâu dài. Hầu hết các nguyên vật liệu của công ty

đều nhập từ nước ngoài như: hạt PP, hạt PE, PVC, dầu hóa dẻo, phụ gia... Do đó, công

ty mở rộng quan hệ với các nhà cung cấp chính như Thái Plastic and Chemical Co.Ltd

(Thái Lan), Hsin Meikuang Plastic Ink.Co (Đài Loan), Dealin Industrial Co.Ltd (Hàn

Quốc), Cosmonthene The Polentin Co.Pre Ltd (Singapore)... Ngoài ra, các nguyên liệu

phụ được cung cấp từ công ty trong nước. Các nhà cung cấp trong nước chủ yếu cung

cấp các loại khuôn mẫu, thiết bị phụ tùng, xăng dầu, hóa chất... Tuy nhiên vì phụ thuộc

vào đối tác nước ngoài nhiều, nên trong giai đoạn dịch bệnh COVID - 19 dễ gây ra đứt gãy chuỗi cung ứng.

2.2. Mối quan hệ giữa doanh nghiệp với khách hàng

Với gần 20 năm kinh nghiệm, Nhựa An Phát Xanh đã và đang sở hữu tệp khách

hàng lớn trong nước và quốc tế, thiết lập được mối quan hệ kinh doanh tốt đẹp với khách

hàng tại hơn 50 quốc gia trên thế giới. Khách hàng tổ chức các nhà cung cấp lớn trên thế

giới như Nhật Bản, Mỹ, Châu Âu, trong nước có các Ngân hàng lớn như Vietcombank,

BIDV và các Công ty sản xuất cám như Proconco, Cám Vina, Cám Hà Lan…

2.3. Các đối thủ cạnh tranh

Trên thị trường Việt Nam hiện nay có rất nhiều công ty sản xuất các mặt hàng

tương tự với công ty cổ phần nhựa An Phát. Dưới đây là một số doanh nghiệp cạnh tranh

lớn đáng chú ý mà công ty cần phân tích đánh giá để đưa ra những chiến lược hợp lý. lOMoAR cPSD| 40419767

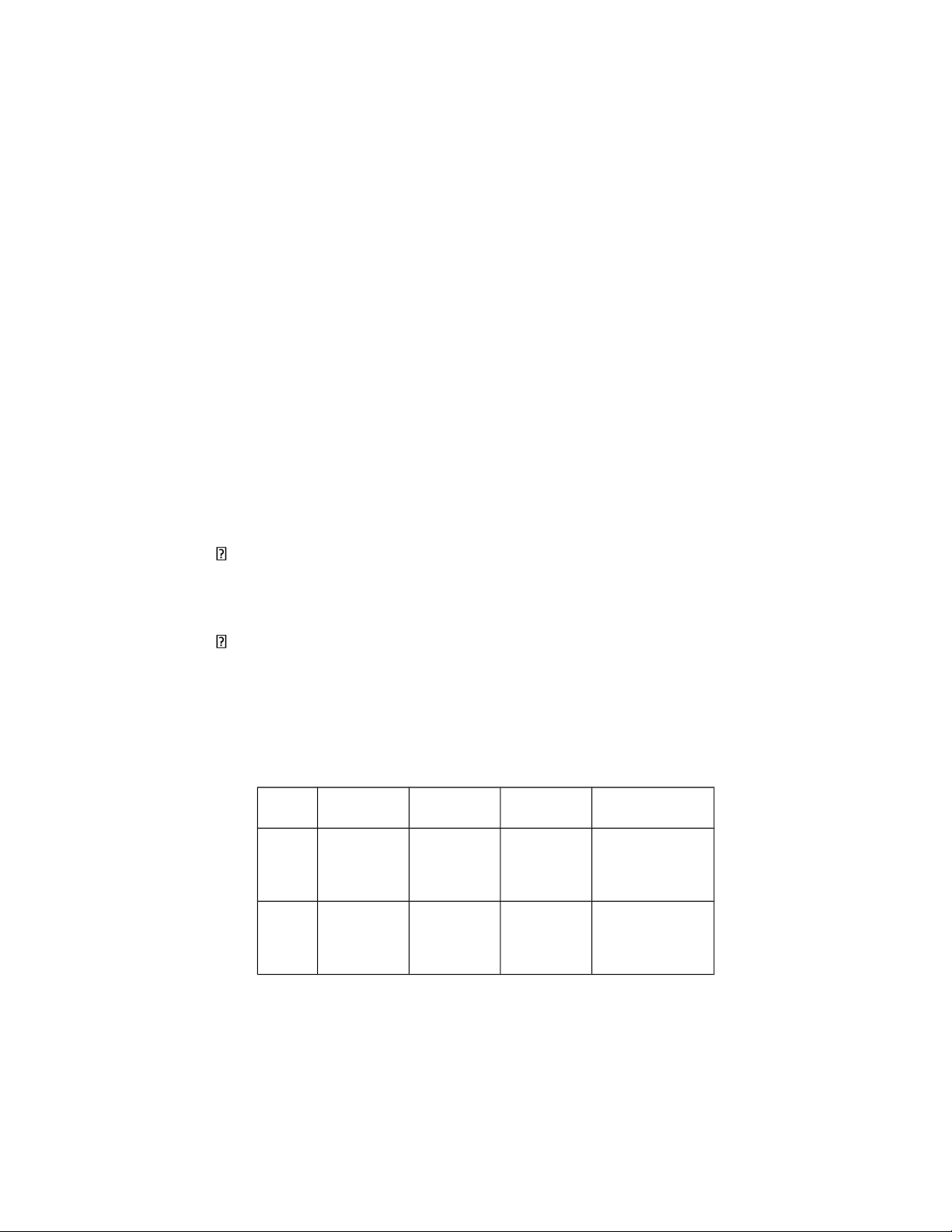

Bảng 1: Các doanh nghiệp cạnh tranh lớn với An Phát Bioplastics STT Tên doanh nghiệp Ngành cạnh tranh 1 CTPT Đại Đồng Tiến Các sản phẩm nhựa 2 Công ty Nhựa Duy Tân Các sản phẩm nhựa 3 Công ty Nhựa Bình Minh Các sản phẩm nhựa 4 CTCP Bao bì Biên Hòa Sản phẩm bao bì 5

CTCP Giấy và Bao bì Bỉm Sơn Sản phẩm bao bì

Bảng trên cho thấy thị trường đang có sự cạnh tranh rất lớn, thu hút được sự chú

ý của các nhà sản xuất đặc biệt là các nhà đầu tư kinh doanh có nguồn tài chính lớn mạnh.

Hầu hết các công ty trên đều ra đời từ rất lâu, có nhiều kinh nghiệm sản xuất, đặc

biệt đây là những công ty lớn nằm ở hai khu vực Bắc và Nam, khu vực tốc độ tăng trưởng

cao nhất nước ta. Bên cạnh đó, đối với các mặt hàng xuất khẩu thì Công ty cũng gặp đối

thủ cạnh tranh mạnh từ Trung Quốc với giá rẻ, mẫu mã đẹp.

III. Các loại lãi suất của doanh nghiệp

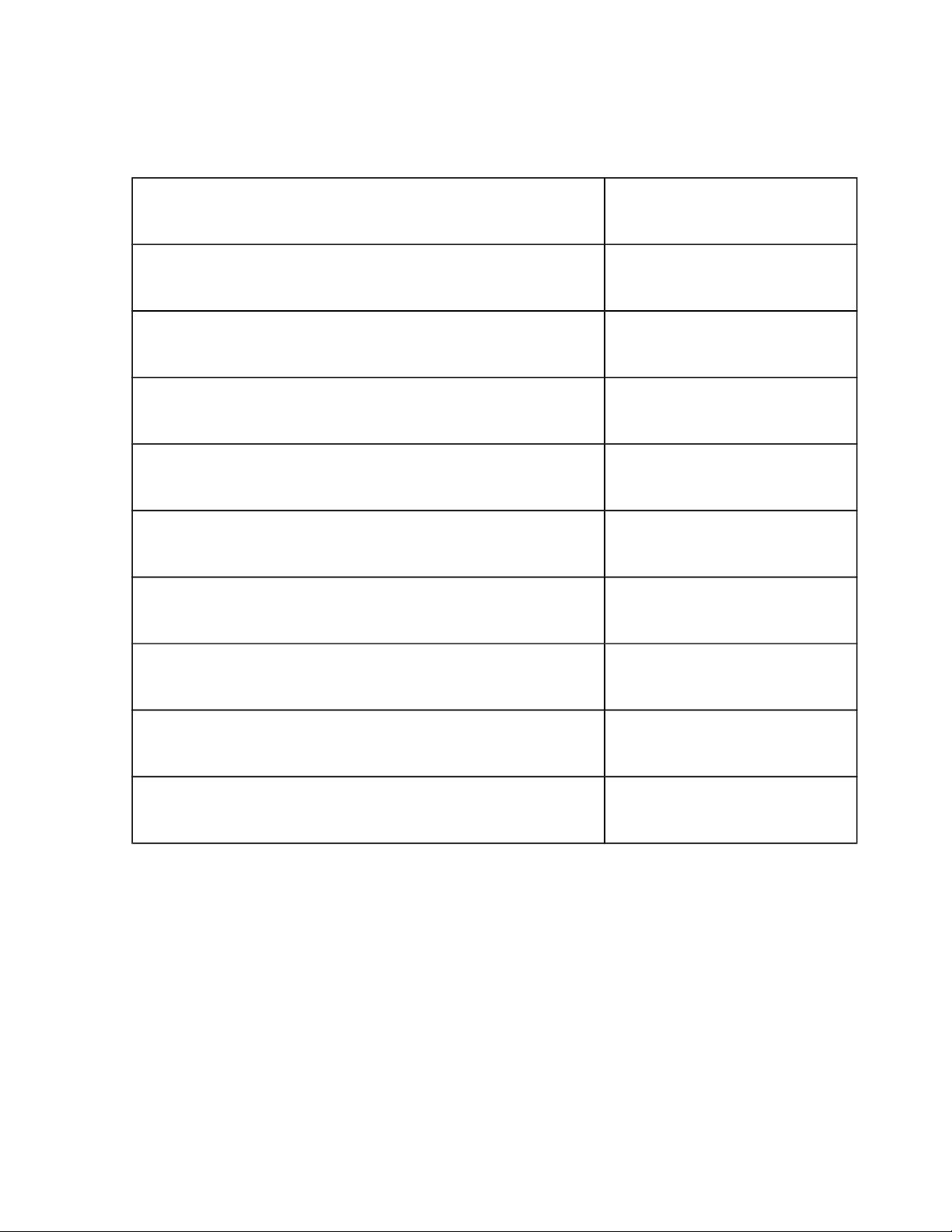

3.1. Lãi suất trái phiếu

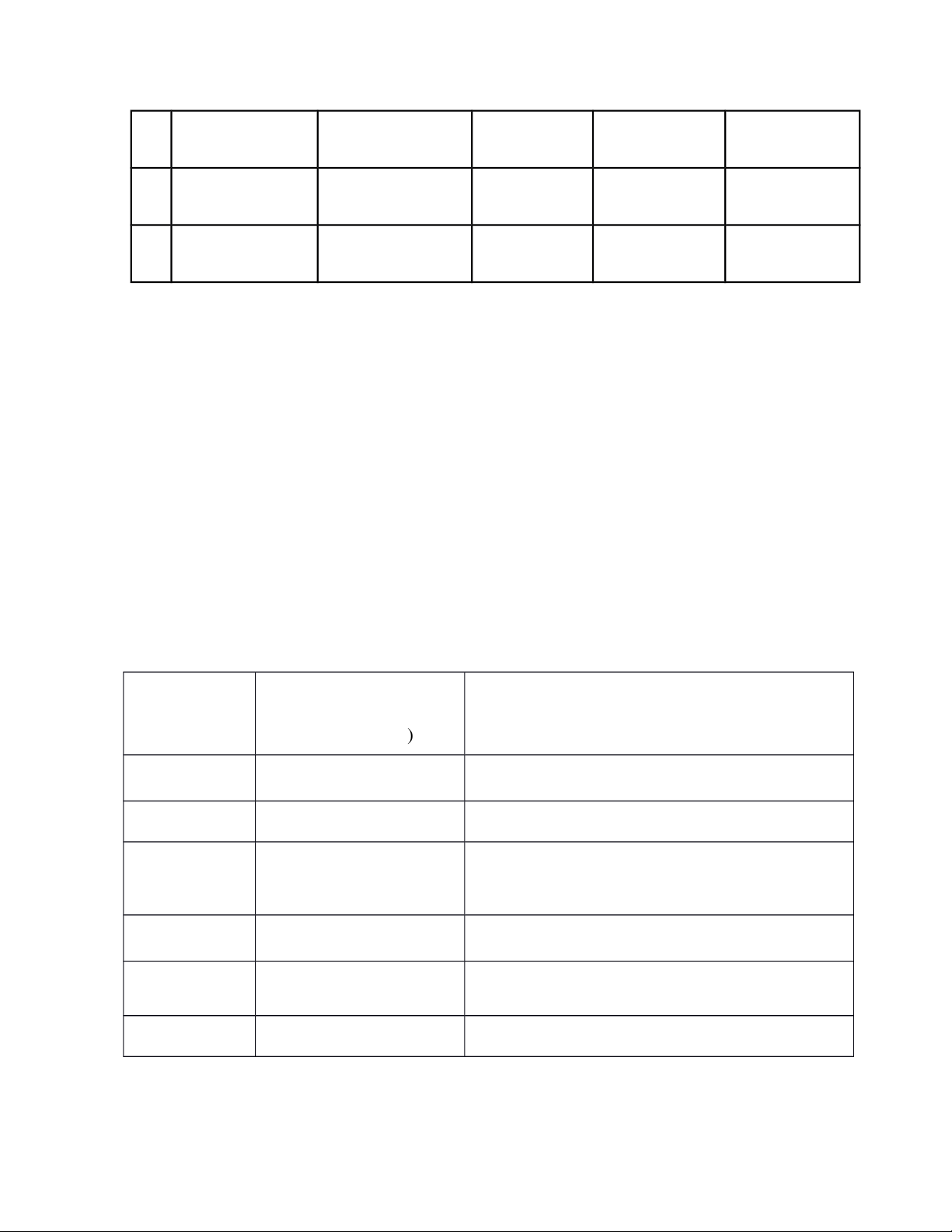

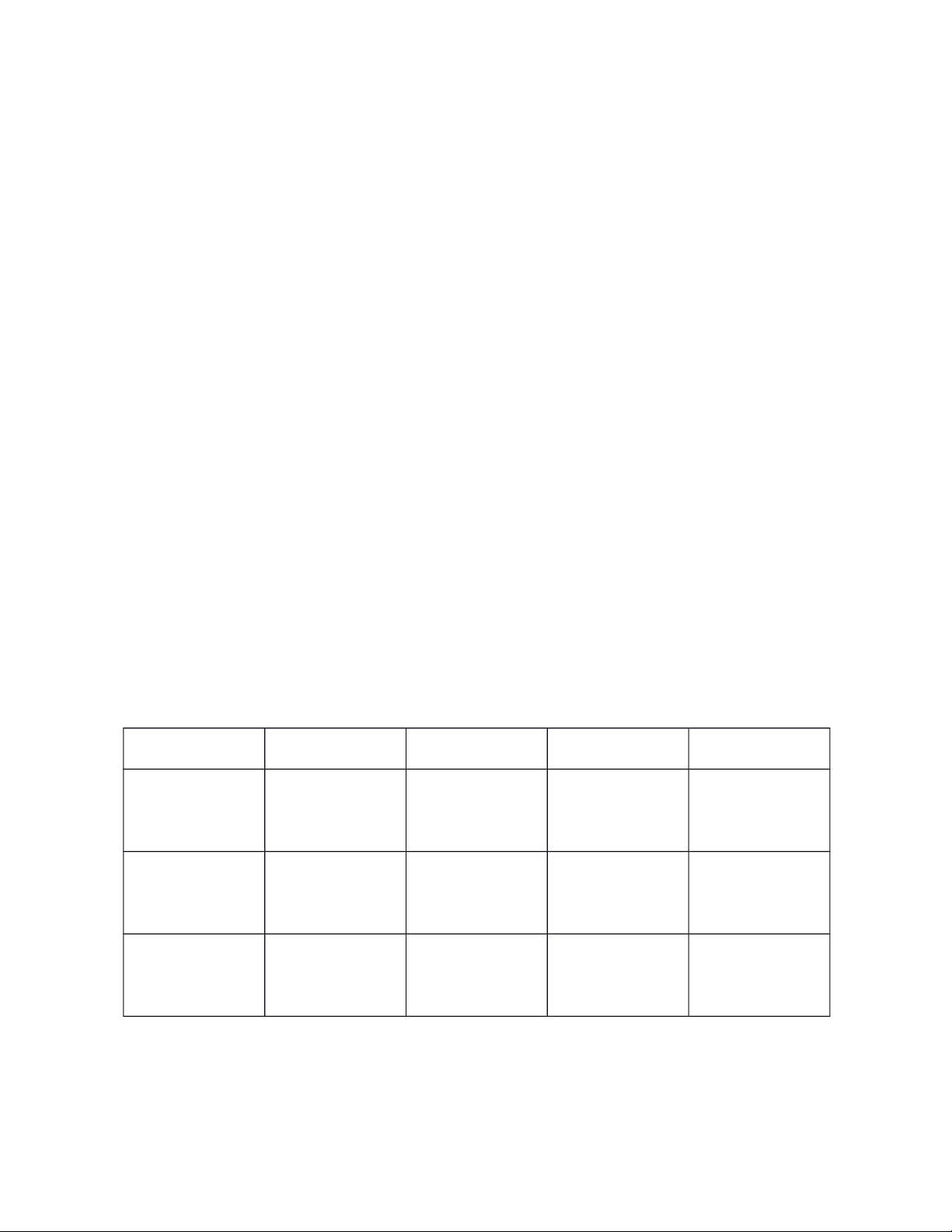

Bảng 1: Các khoản vay từ trái phiếu Bên cho vay Loại Lãi suất Số tiền Thời hạn cho vay tiền lOMoAR cPSD| 40419767

Đối tác doanh nghiệp số VND 10 ,5%/năm 42.000.000.000 3 năm kể từ ngày 4 phát hành trái phiếu

Đối tác doanh nghiệp số VND 7 ,5%/năm 20.000.000.000 3 năm kể từ ngày 5 phát hành trái phiếu Công ty TNHH Chứng VND % 8 /năm 117.938.626.692 Tháng 11/2024 khoán Shinhan Việt Nam Ngân hàng TNHH VND 147.423.283.365 MTV Shinhan Việt Nam - Chi nhánh Phạm Hùng Công ty Actis Aiken VND 6 %/năm 82.927.586.209 Tháng 7/ 2026 3.2.1. Vay dài hạn

Lập kế hoạch trả tiền với khoản vay dài hạn

Cơ sở lý thuyết: Giá trị thời gian của tiền tệ

Vay ngân hàng dài hạn có tổng khoản vay là 626.047.972 (nghìn đồng) với lãi suất 7%

Ta có: CF = = 184.838.492 (nghìn đồng)

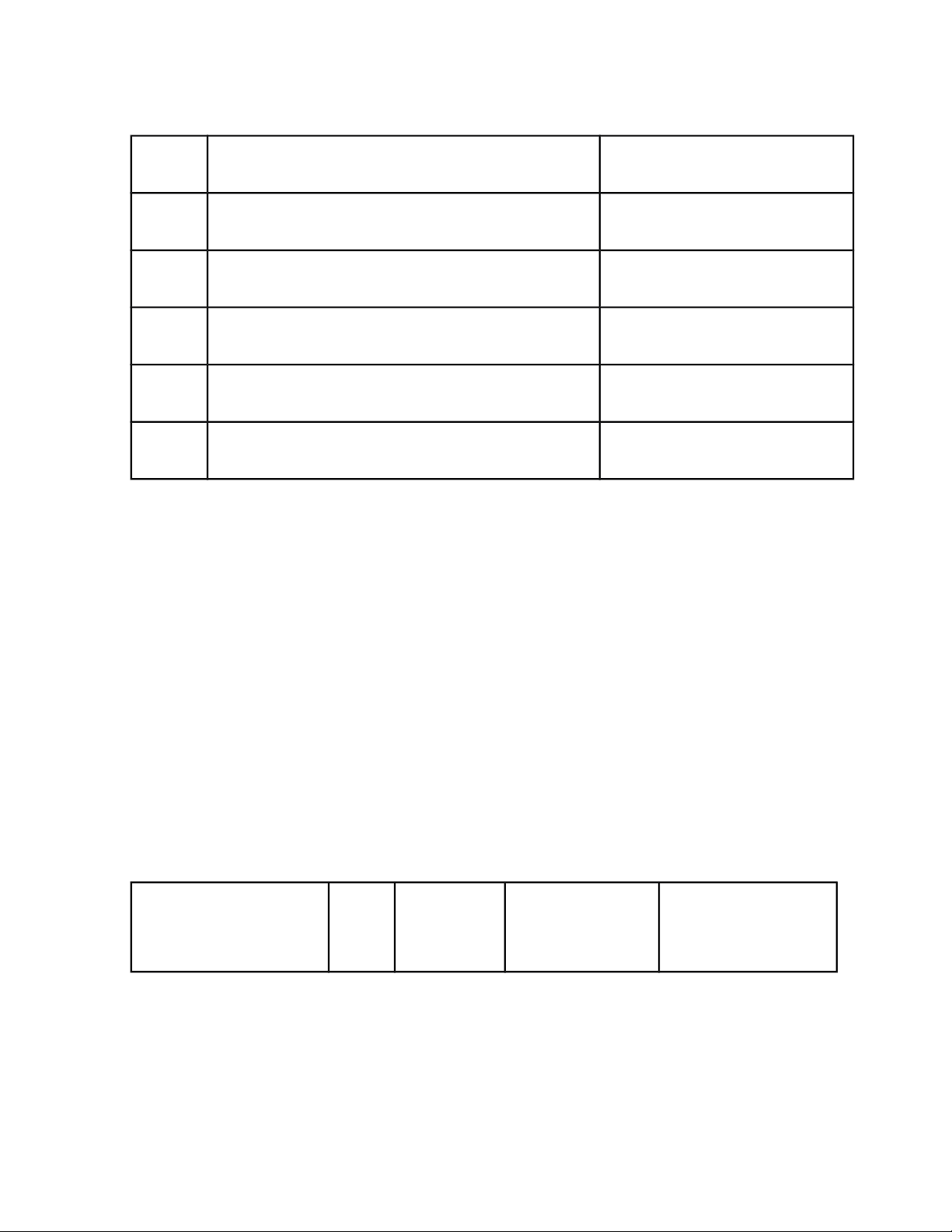

Bảng 2: Kế hoạch trả tiền của các khoản vay dài hạn của công ty An Phát xanh

(Đơn vị tính: nghìn đồng) Kỳ Số tiền tài trợ Tiền thanh toán Trả lãi Trả nợ gốc Số tiền CK ĐK (1) trong kỳ (2) (3) = (1) * r (4) = (2) – (3) (5) = (1) – (4) 1 626.047.972 184.838.492 43.823.358 141.015.134 485.032.838 lOMoAR cPSD| 40419767 2 485.032.838 184.838.492 33.952.299 150.886.193 334.146.645 3 334.146.645 184.838.492 23.390.265 161.448.227 172.698.418 4 172.698.418 184.838.492 12.088.889 141.015.134 31.683.284

3.2.2. Vay ngắn hạn

Các khoản vay ngân hàng bằng VND là 1.188.491.881.446 VND với thời hạn vay

theo từng khế ước nhận nợ. Lãi suất / năm là 2,3% - 6,6%.

Các khoản vay ngân hàng bằng USD là 926.567.667.919 VND với thời hạn vay

theo từng khế ước nhận nợ. Lãi suất/năm là 1,5% - 5%.

Các khoản vay ngân hàng bằng EUR là 4.808.628.763 VND với thời hạn vay đến

tháng 6 năm 2022. Lãi suất/năm là 2,1%.

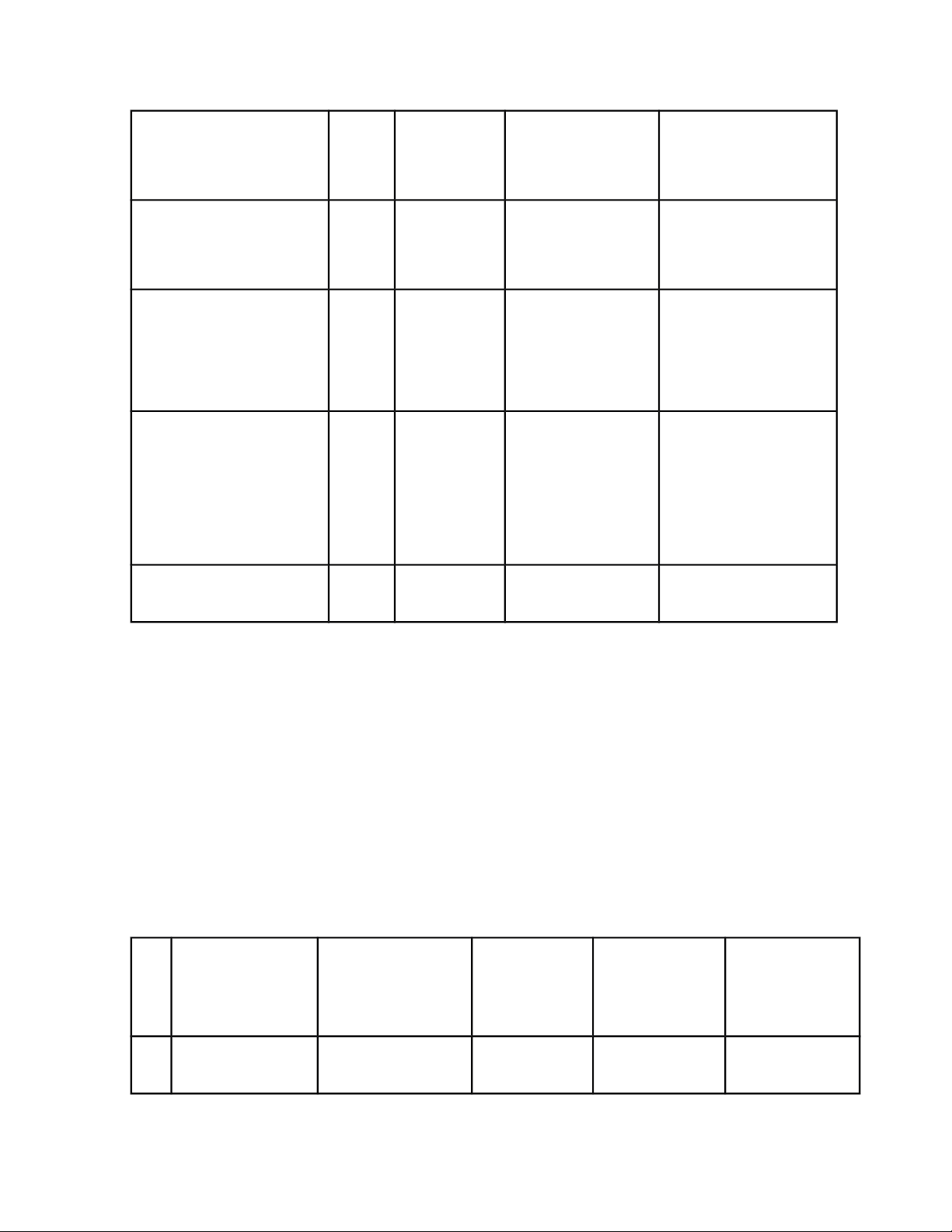

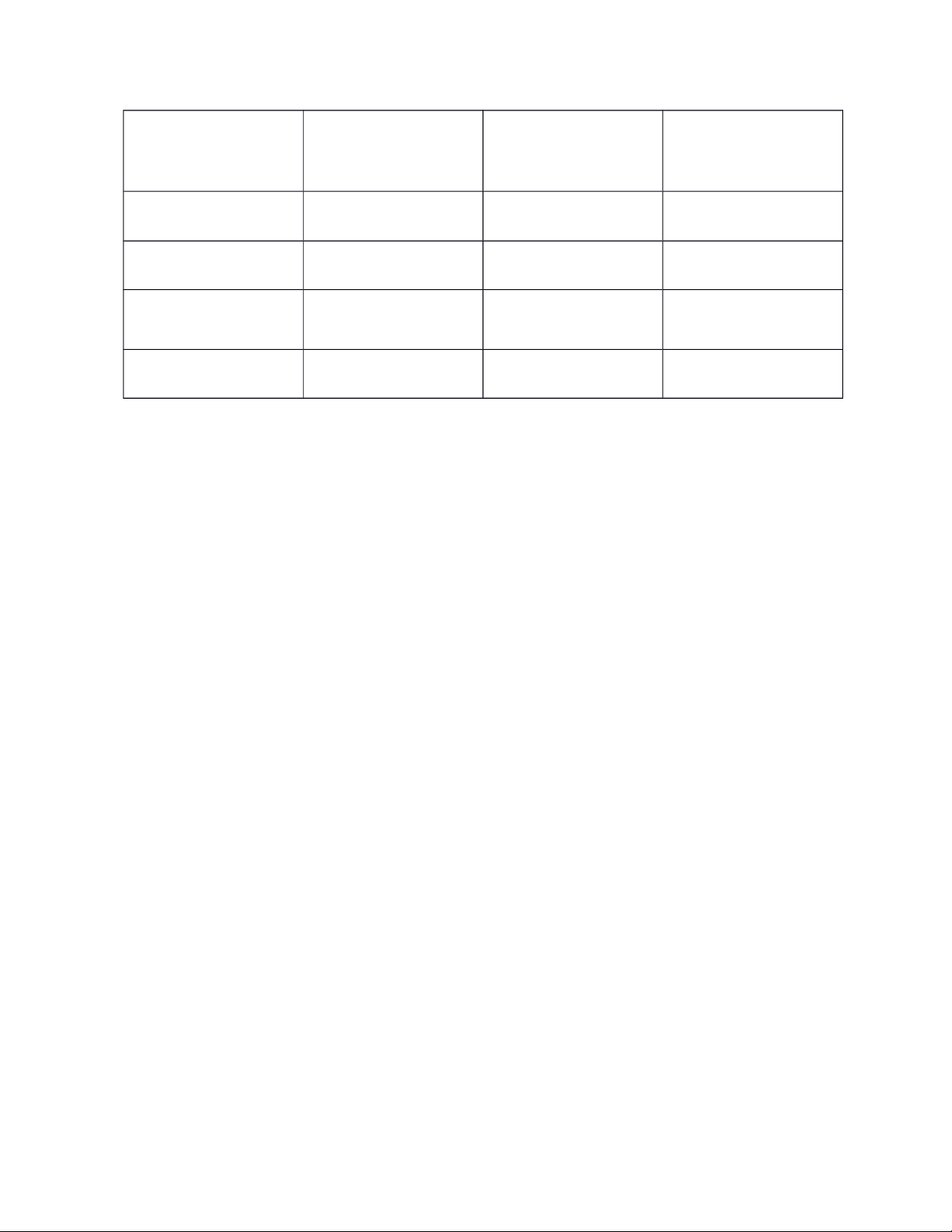

3.3. Lãi suất cổ phiếu

Bảng 3: Trả cổ tức cho các cổ đông qua các năm Năm Tỷ lệ trả cổ tức Hình thức ( %/mệnh giá) 2016 20 % Tiền mặt 2017 20 % Tiền mặt 2018 0 %

Công ty giữ lại lợi nhuận để tái đầu tư cho hoạt

động sản xuất kinh doanh 2019 10 % Tiền mặt và cổ phiếu 2020 15 %

Tiền mặt 5% và 10% cổ phiếu thưởng 2021 15 %

Tiền mặt 5% và 10% cổ phiếu thưởng lOMoAR cPSD| 40419767

3.4. Lãi suất tiền gửi ngân hàng

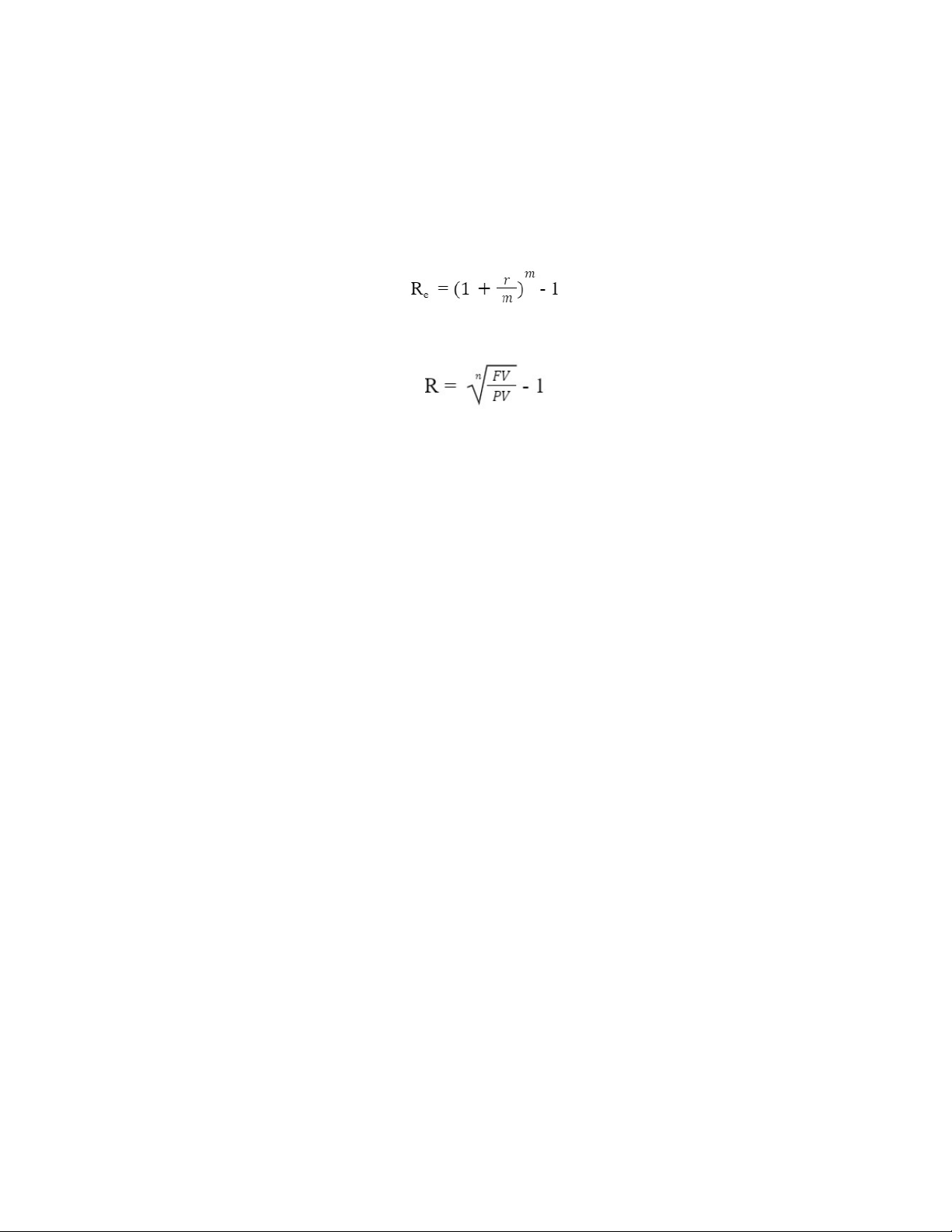

Cơ sở lý thuyết: Ứng dụng giá trị thời gian của tiền để tính lãi suất.

Cơ sở kiến thức: Môn nguyên lý kế toán.

Công thức tính lãi suất thực của khoản tiền có kỳ hạn nhập lãi dưới 1 năm

Công thức tính lãi suất thực của khoản tiền có thời hạn trên 1 năm

Trong 2021, Lãi tiền gửi của Nhựa An Phát Xanh là 235.956.090.593*3,82%=

900.857.895.000(đồng). (Lãi suất không kỳ hạn là 3,82%/năm)

IV. Phân tích thị trường, lập kế hoạch doanh thu.

4.1. Phân tích thị trường

Theo thông tin từ Công ty cổ phần An Phát Bioplastics Trong năm 2021, doanh

thu Tập đoàn An Phát Bioplastics đạt 13,143 tỷ đồng, tăng gần 80% so với cùng kì năm

ngoái, chủ yếu do Giá hạt nhựa tăng, cải thiện hiệu quả hoạt động kinh doanh hạt nhựa,

bao bì và đẩy mạnh khai thác bất động sản khu công nghiệp là những động lực tăng

trưởng chính cho kết quả kinh doanh. tiếp tục khẳng định vị thế nhà sản xuất và xuất

khẩu bao bì nhựa lớn nhất Việt Nam và hàng đầu khu vực.

4.2. Cơ sở lý thuyết lập kế hoạch doanh thu tiêu thụ hàng hóa của doanh nghiệp.

4.2.1. Cơ sở lý thuyết

Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kì, phát

sinh từ các hoạt động sản xuất kinh doanh thông thường của doanh nghiệp, góp phần

làm tăng vốn chủ sở hữu.

Doanh thu của doanh nghiệp bao gồm: lOMoAR cPSD| 40419767

Doanh thu bán hàng và cung cấp dịch vụ (doanh thu tiêu thụ) là toàn bộ số tiền

bán sản phẩm, hàng hóa và cung cấp dịch vụ trên thị trường đã được khách hàng thanh

toán hoặc chấp nhận thanh toán trong một thời kì nhất định

Doanh thu hoạt động tài chính: là những khoản thu do hoạt động đầu tư tài chính

hoặc kinh doanh về vốn mang lại.

Thu nhập khác của doanh nghiệp: Là các khoản thu được trong kì từ các hoạt

động không thường xuyên và các hoạt động mang tính bất thường ngoài các hoạt động tạo ra doanh thu.

Các nhân tố ảnh hưởng đến doanh thu bán hàng: Khối lượng sản phẩm sản

xuất và tiêu thụ trong kỳ; giá cả sản phẩm hàng hóa dịch vụ; chất lượng sản phẩm hàng

hóa, dịch vụ tiêu thụ; kết cấu mặt hàng; thị trường và phương thức tiêu thụ, phương thức

thanh toán; uy tín doanh nghiệp và thương hiệu sản phẩm

4.2.2. Phương pháp áp dụng

Phương pháp dự báo giản đơn: dự báo tốc độ tăng trưởng doanh thu năm kế

hoạch dựa trên doanh thu của 2 năm gần nhất. Từ đó dự báo doanh thu năm kế hoạch

dựa vào công thức: Y = x (1+t%)ₗ

Trong đó: Y : doanh thu kỳ dự báo 1 y : doanh thu kỳ báo cáo 0

t% : tốc độ tăng doanh thu dự báo

Trong đó: DT là doanh thu kỳ hiện tại.

DTi là doanh thu kỳ trước.

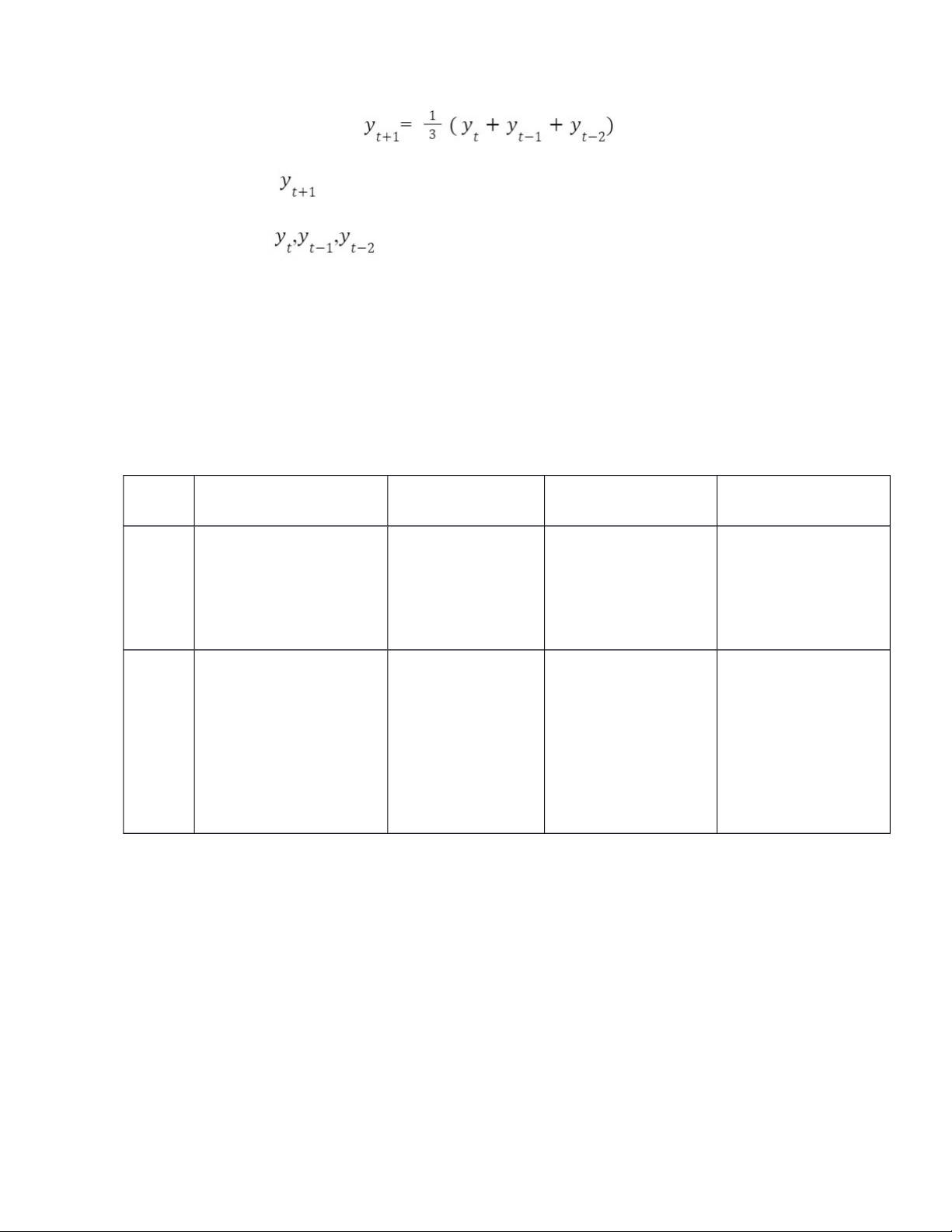

Phương pháp bình quân di động

Công thức xác định: lấy giá trị bình quân ba năm gần nhất. lOMoAR cPSD| 40419767 Trong đó: : Doanh thu dự báo

: Doanh thu thực tế các kì quá khứ

n=3: Số điểm dữ liệu quá khứ

4.3. Lập kế hoạch doanh thu

4.3.1. Dự báo doanh thu bán hàng và cung cấp dịch vụ

Phương pháp dự báo giản đơn: Năm 2019 2020 2021 2022( dự báo ) DTBH 7 ,428,557,000, 00 và 9,258,073,000,000 13,143,110,000,000 16,899,410,800,000 0 CCDV Tốc độ tăng -19.76 % 76.93 % 28.58 % trưởng ( % )

Tốc độ tăng doanh thu bán hàng và cung cấp dịch vụ năm 2022: = = = 28,58%

Dự báo doanh thu hoạt động tài chính năm 2022:

= × ( 1+ = 13,143,110,000,000×(1+28,58%) =16,899,410,800,000(đồng)

Phương pháp bình quân di động lOMoAR cPSD| 40419767

Doanh thu hoạt động tài chính dự báo năm 2022: =9.943.246.667.000 (đồng)

Như vậy, với 2 phương pháp này cho 2 kết quả Doanh thu bán hàng và cung cấp

dịch vụ khác nhau: Với phương pháp giản đơn, cho Doanh thu bán hàng và cung cấp

dịch vụ của công ty cổ phần An Phát Bioplastics năm 2022 dự báo sẽ tăng 28,58% so

với năm 2021 và đạt 16.899.269.400. Với phương pháp bình quân di động, cho Doanh

thu bán hàng và cung cấp dịch vụ công ty An Phát Bioplastics năm 2022 dự báo giảm

24,34% so với năm 2021 và đạt 9.943.333.000.

⇒ Chọn kết quả của phương pháp giản đơn là Doanh thu bán hàng và cung cấp dịch vụ

của công ty An Phát Bioplastics năm 2022 sẽ tăng 28,58% so với năm 2021 và đạt 16.899.269.400

4.3.2. Dự báo doanh thu hoạt động tài chính

Phương pháp dự báo giản đơn: Năm 2019 2020 2021 2022( dự báo ) Doanh thu hoạt

179,675,000,00 168,671,000,000 213,876,000,00 235,990,778,000 động tài chính 0 0 Tốc độ tăng trưởng -6 ,12% 26.80 % 10.34 % ( ) %

Tốc độ tăng doanh thu hoạt động tài chính năm 2022: = = = 10.34%

Dự báo doanh thu hoạt động tài chính năm 2022:

= × ( 1+ = 213,876,000,000 × (1+10.34%) lOMoAR cPSD| 40419767 = 235,990,778,000(đồng)

Phương pháp bình quân di động

Doanh thu hoạt động tài chính dự báo năm 2022: = 187,407,333.000 (đồng)

Như vậy, với 2 phương pháp này cho 2 kết quả Doanh thu hoạt động tài chính

của công ty An Phát là khác nhau: Với phương pháp giản đơn, cho Thu nhập Doanh thu

hoạt động tài chính của công ty An Phát Bioplastics năm 2022 dự báo sẽ tăng 10,34%

so với năm 2021 và đạt 235,990,778,000. Với phương pháp bình quân di động, cho Thu

nhập Doanh thu hoạt động tài chính của công ty An Phát Bioplastics năm 2022 dự báo

giảm 12,37% so với năm 2021 và đạt 187,407,333.000

⇒ Chọn kết quả của phương pháp giản đơn là Thu nhập Doanh thu hoạt động tài chính

của công ty An Phát Bioplastics năm 2022 sẽ tăng 10,34% so với năm 2021 và đạt

235,990,778,000, vì tính theo phương pháp này độ chính xác sẽ cao hơn. 4.3.3. Doanh thu khác

Phương pháp dự báo giản đơn Năm 2019 2020 2021 2022( dự báo ) Thu nhập khác 6,992,000,000 7,825,000,000 -7,233,000,000 -704,494,200 Tốc độ tăng 11 ,91% -192,43 % -90,26 % trưởng (%)

Tốc độ tăng doanh thu khác năm 2022: 11,91%-192,43%2 = - 90,26%

Dự báo doanh thu khác năm 2022:

=1+ = - 7,233,000,000×(1-90,26%) = -704,494,200(đồng)

Phương pháp bình quân di động lOMoAR cPSD| 40419767 Doanh thu khác năm 2022: = 2.528.000.000 (đồng)

Như vậy, với 2 phương pháp này cho 2 kết quả Doanh thu khác là khác nhau: Với phương

pháp giản đơn, cho Doanh thu khác của công ty An Phát Bioplastics năm 2022 dự báo

sẽ giảm 90,26% so với năm 2021 và đạt -704,494,200. Với phương pháp bình quân di

động, cho Doanh thu khác của công ty An Phát Bioplastics năm 2022 dự báo tăng

134,95% so với năm 2021 và đạt 2.528.000.000

⇒ Chọn kết quả của phương pháp giản đơn là Doanh thu khác của công ty An Phát

Bioplastics năm 2022 sẽ tăng 134,95% so với năm 2021 và đạt 2.528.000.000

V. Lập kế hoạch chi phí, giá thành của doanh nghiệp

Mục tiêu của công ty hướng đến là tối thiểu hóa chi phí.

5.1. Lập kế hoạch chi phí năm 2022 của doanh nghiệp.

(Sử dụng phương pháp tỷ lệ phần trăm theo doanh thu)

5.1.2 Cơ sở áp dụng phương pháp

Dựa trên giả thuyết cho rằng tất cả các chi phí thành phần sẽ chiếm một tỷ lệ ổn

định trong doanh thu bán ra trong tương lai, không thay đổi tỷ lệ của chúng trong quá

khứ. Để đảm bảo tính chính xác, cũng như gắn với kết quả dự báo cần căn cứ vào những

căn cứ bên dưới để dự tính tỉ lệ % hợp lý cho từng khoản mục:

Tỉ lệ % trung bình của các năm quá khứ

Tỉ lệ % trung bình ngành của từng khoản mục và kết quả dự báo về các nhân tố có ảnh hưởng. 5.1.2. Các bước

Bước 1: Tỉ lệ % trung bình của các năm quá khứ lOMoAR cPSD| 40419767

Thu thập số liệu chi phí của các năm quá khứ

Tính tỉ lệ % trung bình các năm quá khứ

Bước 2: Dự báo chi phí các nhân tố căn cứ vào doanh thu dự báo năm kế hoạch.

Tổng hợp số liệu doanh thu dự báo năm kế hoạch

Dự báo chi phí năm kế hoạch (Chi Phí KH )

Chi Phí KH = Doanh thu dự báo năm kế hoạch x Tỉ lệ % TB các năm quá khứ

5.1.3. Dự báo chi phí công ty cổ phần Nhựa An Phát Xanh năm 2022

Bước 1: Tỉ lệ % trung bình của các năm quá khứ

Căn cứ vào báo cáo tài chính hợp nhất của công ty qua các năm ta có bảng số liệu

chi tiết các loại chi phí của doanh nghiệp theo khoản mục như sau:

Trên cơ sở bảng doanh mục chi phí năm báo cáo ta xác định tỉ lệ % các khoản

mục chi phí trên doanh thu để làm cơ sở tính tỉ lệ % trên doanh thu trung bình các năm báo cáo.

Tỉ lệ % trên doanh thu = Tỉ lệ % TB trung bình trên doanh thu = Từ đó ta có bảng sau:

Tỉ lệ phần trăm trên doanh thu của các khoản mục chi phí

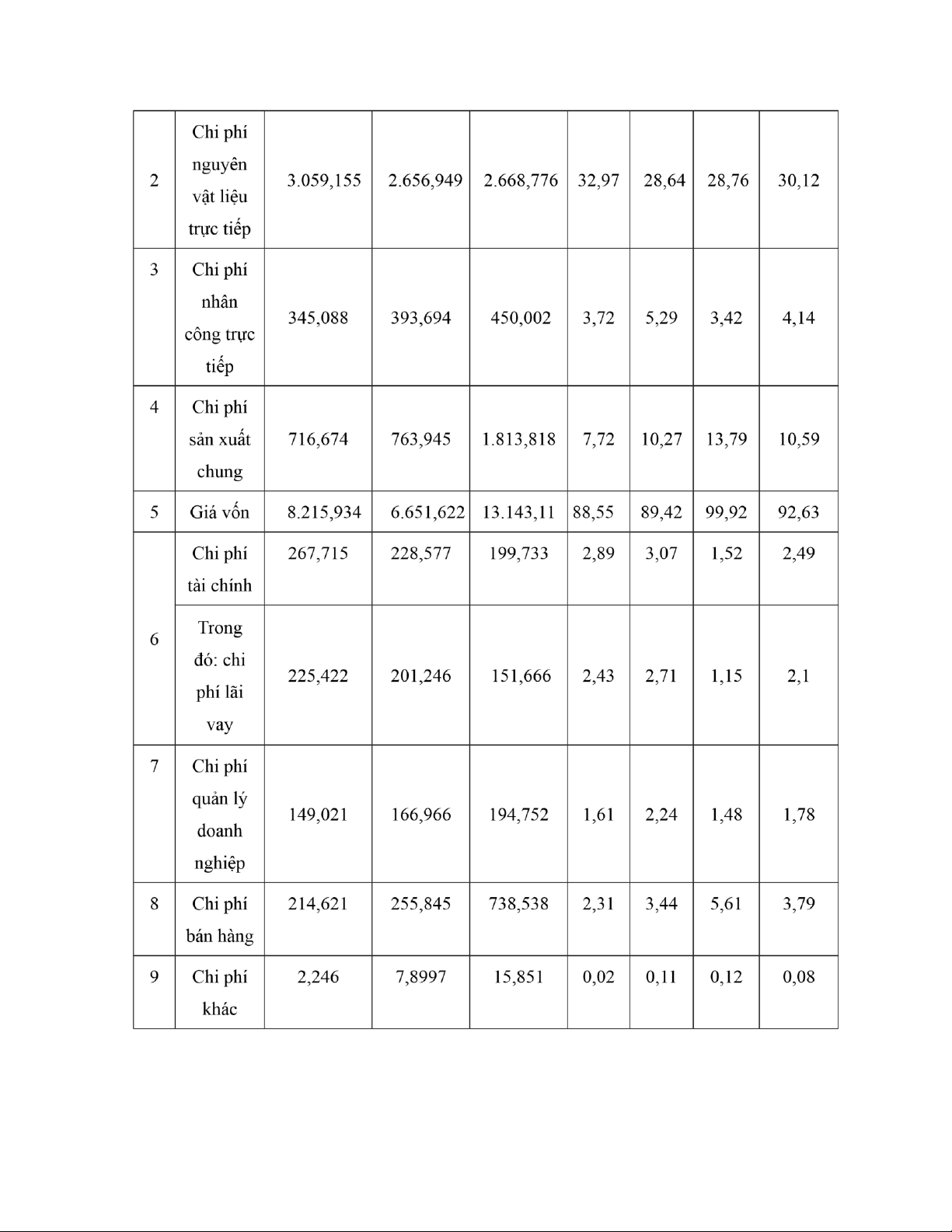

Tỷ lệ % trên doanh Tỷ lệ %

Chi phí (Tỷ đồng) Khoản thu của chi phí TB trên TT mục doanh 2019 2020 2021 2019 2020 2021 thu (%) 1 Doanh 9.278,252 7.438,25 13.154,01 100 100 100 100 thu lOMoAR cPSD| 40419767

Bước 2: Dự báo chi phí các nhân tố căn cứ vào doanh thu dự báo năm kế hoạch. lOMoAR cPSD| 40419767

Chi phí kế hoạch = Doanh thu dự báo năm kế hoạch x Tỉ lệ % TB các năm quá khứ

Chi phí dự kiến năm 2022 theo các khoản mục:

Đơn vị: Tỷ đồng TT Khoản mục Năm 2022 1

Doanh thu bán hàng và cung cấp dịch vụ 16.899,411 2

Chi phí nguyên vật liệu trực tiếp 5.090,741 3

Chi phí nhân công trực tiếp 700,378 4 Chi phí sản xuất chung 1.790,426 5 Giá vốn hàng bán 15.654,045 Chi phí tài chính 421,179 6 Trong đó: Chi phí lãi vay 354,219 7 Chi phí bán hàng 300,324 8

Chi phí quản lý doanh nghiệp 640,335 9 Chi phí khác 14,134

Chi phí trong những năm gần đây của Nhựa An Phát Xanh có chiều hướng tăng

nhưng ở mức ổn định ( tăng theo xu hướng gia tăng của quy mô). Tỷ lệ chi phí tài

chính/doanh thu nên được dự báo năm 2022 ở mức 2,49% bởi chỉ tiêu đang có xu hướng

dao động trung bình quanh mức 2,49%. Tỷ lệ chi phí quản lý doanh nghiệp/doanh thu

năm 2022 có thể dự báo là 3,79%, tỷ lệ chi phí bán hàng/doanh thu dự báo đạt 1,78% do

công ty đẩy mạnh bán hàng cho toàn bộ danh mục các sản phẩm của từng ngành hàng

nên các chi phí hoạt động có liên quan đều tăng tương ứng. Với kết quả trên, nhìn chung

phân số giữa chi phí trên doanh thu giảm qua các năm trong khi đó doanh thu lại tăng liên tục qua các năm.

Nguyên do doanh nghiệp mở rộng quy mô sản xuất. Hệ thống công ty bao gồm

7 nhà máy sản xuất bao bì màng mỏng với tổng công suất gần 120 ngàn tấn/năm, một

nhà máy sản xuất bao bì công nghiệp (12 ngàn tấn/năm) và một nhà máy sản xuất phụ lOMoAR cPSD| 40419767

gia CaCO3 (96 ngàn tấn bột đá và 96 ngàn tấn phụ gia nhựa/năm). Chi phí vận tải tăng

mạnh, khiến chi phí bán hàng tăng. Đồng thời năm 2021, các chi phí phòng chống dịch

bệnh, đóng góp cho các quỹ vaccine, đảm bảo phúc lợi cho người lao động tăng khiến

chi phí quản lý tăng. Sự cạnh tranh trên thị trường ngày một khốc liệt với sự tham gia

của nhiều doanh nghiệp cạnh tranh trong và ngoài nước. Điều này là một thách thức

đối với Nhựa An Phát Xanh về chi phí cho quảng bá và giới thiệu sản phẩm và thêm

vào đó là luật bảo vệ môi trường khiến người tiêu dùng có thể lựa chọn đồ tái sử dụng

như túi vải, chai lọ khay thủy tinh.

5.2. Phân tích giá thành sản phẩm.

Dự kiến giá thành đơn vị sản phẩm năm 2022.

Căn cứ vào số liệu dự báo chi phí theo các khoản mục năm 2022. Ta có:

Giá thành sản xuất Zsx(tt)

Zsx(tt) = CPNVLTT + CPNCTT + CPSXC

Giá thành toàn bộ Ztb(tt)

Ztb(tt) = Zsx(tt) + CPBH + CPQLDN

Giá thành sản phẩm 2019 – 2021, dự kiến 2022

Đơn vị: Tỷ đồng Năm 2019 2020 2021 Dự kiến 2022 3.814,58 Zsx (tt ) 4.120,917 4.932,596 6.325,651 8 4.237,39 Ztb (tt ) 4.484,559 5.865,886 7.110,489 9

Chi phí gần đây của An Phát Xanh có xu hướng tăng nên giá thành sản xuất có

xu hướng tăng. Dự báo năm 2022 tỉ lệ giá vốn hàng bán/doanh thu là 92,63% do biến

động của giá dầu thế giới trước tình hình chiến sự Nga - Ukraine khiến giá nguyên liệu

đầu vào tăng phi mã. Có thể thấy hiện nay, An Phát Xanh dẫn đầu Đông Nam Á trong lOMoAR cPSD| 40419767

ngành sản xuất bao bì màng mỏng và sản phẩm thân thiện môi trường. Lợi thế nổi bật

của công ty so với các doanh nghiệp trong cùng ngành là: Sản phẩm của đa dạng, nắm

bắt tâm lý người tiêu dùng, giá cả hợp lý, nguyên liệu sinh học phân huỷ hoàn toàn và

thân thiện với môi trường: công nghệ sản xuất vượt trội so với các doanh nghiệp cùng

ngành, tập đoàn này liên tiếp nhập các dây chuyền sản xuất hiện đại của các công ty nước ngoài

Doanh nghiệp đang mở rộng sang mảng khu công nghiệp, dự kiến sẽ mang lợi

triển vọng trong tương lai. Tuy nhiên, là một trong những nhà sản xuất bao bì nhựa có

quy mô lớn nhất ở Việt Nam và trong khu vực, với sản phẩm được tiêu thụ ở nhiều thị

trường lớn như Mỹ, EU, Nhật cùng nhiều nước Châu Á. Ở thị trường trong nước, các

khách hàng của Công ty là các ngân hàng lớn như Vietcombank, BIDV và các Công ty

sản xuất cám như Proconco, Cám Vina, Cám Hà Lan. Sức cạnh tranh của An Phát được

đánh giá cao và uy tín ngày càng được khẳng định thông qua chất lượng của các sản

phẩm và sự tin tưởng của các khách hàng truyền thống. Đây chính là một lợi thế cạnh

tranh lớn của An Phát Xanh, ngay cả với những đối thủ trong ngành sản xuất sản phẩm nhựa và cao su.

VI. Lập kế hoạch lợi nhuận:

6.1. Phân tích thị trường

Hiện nay, các sản phẩm nhựa của Việt Nam đang có mặt tại gần 160 thị trường

trên thế giới. Theo Báo cáo Xuất nhập khẩu Việt Nam 2021 của Bộ Công Thương, mặc

dù bị tác động tiêu cực của Covid-19 nhưng năm 2021 kim ngạch xuất khẩu sản phẩm

nhựa của nước ta vẫn đạt 4,93 tỷ USD tăng 34,9% so với 2020. Trong đó, EU là thị

trường có sô lượng đơn hàng nhập khẩu tăng liên tục thừ nhà cung ứng nhựa Việt Nam.

Năm 2021, xuất khẩu nhựa sang EU đạt 557,68 triệu USD, tăng 21,73%.

Báo cáo của VPA về hoạt động sản xuất - kinh doanh ngành nhựa 6 tháng đầu

năn 2022 cho biết, đến cuối tháng 6/2022, cả nước có trên 3.300 doanh nghiệp nhựa với

trên 250.000 lao động; lượng tiêu thụ chất dẻo/ đầu người là khoảng 52kg, so với các lOMoAR cPSD| 40419767

nước ASEAN và trên thế giới là ít hơn nhiều. Sản lượng toàn ngành đạt 5,9 triệu tấn,

tăng 2,1% so cùng kỳ năm 2001; doanh thu đạt trên 13,1 triệu USD, tăng 14,6 %, tuy

nhiên, giá đầu vào và chi phí tăng từ 10% đến 30%.

Song song đó, ngành nhựa phải đối mặt với nhiều thách thức, đặc biệt là việc xử

lý rác thải nhựa. Do vậy yêu cầu trước tiên là công nghệ ngành nhựa phải đáp ứng tiêu

chuẩn và xu hướng phát triển kinh tế tuần hoàn.

6.2. Nội dung của các kế hoạch

Lợi nhuận là khoản tiền chênh lệch giữa doanh thu (thu nhập khác) và chi phí mà

doanh nghiệp đã bỏ ra để đạt được doanh thu (thu nhập khác) đó từ các hoạt động của doanh nghiệp mang lại.

Lợi nhuận của doanh nghiệp được xác định bằng tổng lợi nhuận các hoạt động

trong doanh nghiệp, bao gồm: lợi nhuận thuần từ hoạt động kinh doanh và lợi nhuận khác.

Căn cứ vào Báo cáo tài chính hợp nhất qua các năm của Công ty nhựa An Phát

Xanh ta có bảng số liệu sau: Đơn vị: đồng Lợi nhuận 2018 2019 2020 2021 Lợi nhuận thuần 245,685 590,429 310,923 420,869 Tăng 140,32% Giảm 40,26% Tăng 26,12% Lợi nhuận khác 8,299 6,992 7,825 -7,233 Giảm 15,75% Tăng 11,91% Giảm 192,43% Lợi nhuận trước 253,984 597,421 318,749 413,635 thuế Tăng 135,22% Giảm 46,65% Tăng 29,77%

Qua bảng số liệu trên ta tính được tốc độ tăng trung bình lợi nhuận 2018-2021 và

dự báo được lợi nhuận năm 2022 minh họa bằng bảng dưới đây lOMoAR cPSD| 40419767 Chỉ tiêu Tốc độ tăng trung Tốc độ tăng dự báo Dự báo lợi nhuận bình (%) năm 2022 (%) 2022 ( VND đồng ) Lợi nhuận thuần 42 , 06 68 , 18 707,817 Lợi nhuận khác -65,42 -257,85 11,417 Lợi nhuận trước thuế 39 , 44 69 , 21 699,912 Lợi nhuận sau thuế 35 , 62 49 , 57 482,609

Qua bảng số liệu trên ta tính được tốc độ tăng trung bình lợi nhuận 2018-2021 và

dự báo được lợi nhuận năm 2022 minh họa bằng bảng dưới đây: Trong đó:

Tốc độ tăng lợi nhuận dự báo năm 2022 (%) = Tốc độ tăng lợi nhuận trung bình

2018-2021 + tốc độ tăng lợi nhuận năm 2021 so với 2020

Dự báo lợi nhuận 2022 = Lợi nhuận 2021 * (1+ Tốc độ tăng lợi nhuận dự báo năm 2022 )

Dự báo lợi nhuận thuần cho năm 2022 đạt 707,817 tỷ đồng, tăng 68,17% so với

năm 2021. Lợi nhuận khác khi dùng phương pháp dự báo giản đơn tăng từ - 7,233 đến

11,417 tỷ đồng, tăng nhiều lần so với năm 2021. Lợi nhuận trước thuế, dự báo có sự tăng

tới 69,21% so với năm 2021. Với mức tính thuế áp dụng không đổi so với năm 2021,

năm 2022 dự đoán lợi nhuận sau thuế của doanh nghiệp tăng 49,57% đạt 482,609 tỷ đồng

6.3. Biện pháp gia tăng lợi nhuận.

Thứ nhất, tiết kiệm chi phí, hạ giá thành sản phẩm. Nếu giá bán đã được xác định

thì lợi nhuận đơn vị sản phẩm tăng lên hay giảm bớt là do giá thành sản phẩm quyết

định. Doanh nghiệp cần tăng cường hoạt động kiểm tra giám sát tài chính đối với hoạt

động sản xuất kinh doanh, xây dựng định mức và kế hoạch giá thành tạo điều kiện cho lOMoAR cPSD| 40419767

quản lý chi phí, định kỳ tiến hành phân tích đánh giá tình hình quản lý chi phí để có biện

pháp điều chỉnh phù hợp.

Thứ hai, tăng doanh thu hoạt động kinh doanh. Muốn vậy doanh nghiệp cần đẩy

mạnh tiêu thụ, chú ý nâng cao chất lượng quần áo, đa dạng hoá các mặt hàng kinh doanh,

tăng cường công tác nghiên cứu thị trường, lựa chọn phương thức tiêu thụ và thanh toán

tiền hàng thích hợp, xây dựng uy tín và thương hiệu sản phẩm cho doanh nghiệp

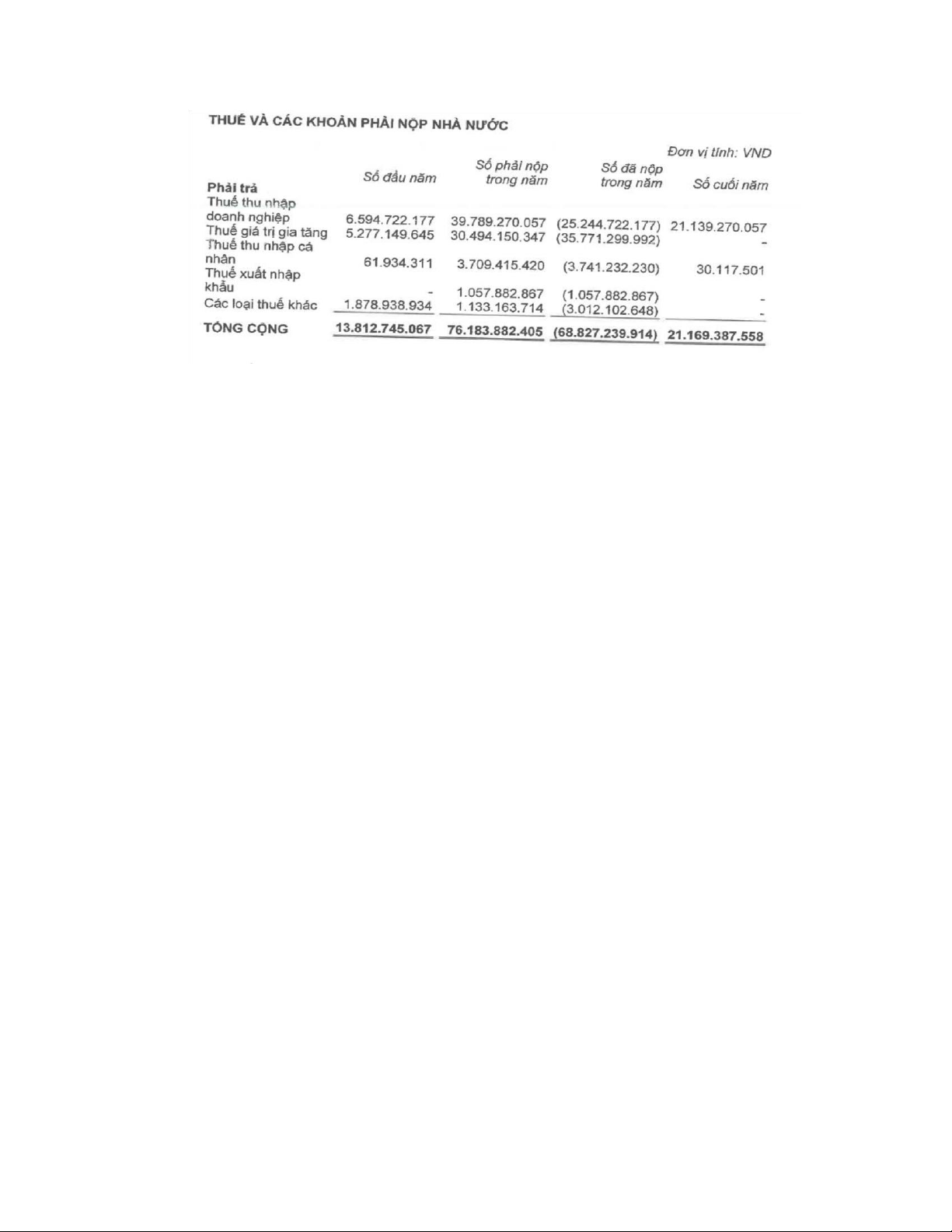

VII. Một số loại thuế An Phát Bioplastics phải nộp theo quy định hiện hành.

Cũng như các doanh ngiệp khác An Phát Bioplastics đều phải nộp các thuế hiện

hành của nhà nước như: thuế giá trị gia tăng (VAT), thuế thu nhập cá nhân, t huế thu

nhập doanh nghiệp, thuế xuất, nhập khẩu. Ngoài ra doanh nghiệp còn chịu một số loại

thuế khác như thuế bảo vệ môi trường, thuế tài nguyên, vv...

Thuế giá trị gia tăng (VAT):

Số thuế VAT phải nộp = Doanh thu * Tỷ lệ % VAT trên doanh thu

Thuế thu nhập doanh nghiệp:

Thuế TNDN phải nộp= thu nhập tính thuế*thuế suất thuế TNDN Thuế thu nhập cá nhân:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Thuế và các khoản phải nộp ngân sách nhà nước của An Phát Bioplastics theo

“Báo Cáo Tài Chính năm 2021” lOMoAR cPSD| 40419767

VIII. Đánh giá về công tác bán hàng, quản lý chi phí và tình hình doanh thu

8.1. Đánh giá về quản lý chi phí.

Chất lượng quản lý CPKD của doanh nghiệp được xem xét trong mối quan hệ giữa

chất lượng kiểm soát việc tăng chi phí so với tốc độ tăng doanh thu mà doanh nghiệp có

thể đạt được. Vì vậy việc quản lý CPKD của An Phát Bioplastics trong năm vừa qua có

thể nói là chưa được tốt cho lắm. Dù cho doanh thu tăng mạnh so với kế hoạch nhưng

việc chi phí lại ngoài tầm dự tính.

Doanh thu và lợi nhuận tăng trưởng mạnh so với cùng kỳ so giá hạt nhựa tăng, khiến

doanh thu mảng bao bì và thương mại hạt nhựa tăng mạnh. Đồng thời Công ty đẩy mạnh

khai thác BĐS KCN. Tuy nhiên dù hoàn thành vượt kế hoạch doanh thu, Công ty chưa

hoàn thành kế hoạch lợi nhuận chủ yếu do chi phí vận tải tăng mạnh, khiến chi phí bán

hàng tăng. Đồng thời năm 2021, các chi phí phòng chống dịch bệnh, đóng góp cho các

quỹ vaccine, đảm bảo phúc lợi cho người lao động tăng khiến chi phí quản lý tăng.

Cụ thể: Chi phí tài chính : Năm 2021 chi phí tài chính phát sinh là 200 tỷ đồng, giảm

13% so với năm 2020. Trong đó, chi phí lãi vay giảm 25%, từ 201 tỷ đồng năm 2020

còn 152 tỷ đồng năm 2021 do Công ty giảm nợ vay; chi phí bán hàng: Chi phí bán hàng

tăng từ 256 tỷ đồng năm 2020 lên 739 tỷ đồng năm 2021, tương ứng tăng 189% so với

cùng kỳ, nguyên nhân do hợp nhất thêm mảng bao bì công nghiệp từ quý lOMoAR cPSD| 40419767

3/2020 làm phát sinh thêm chi phí và do cước vận tải tăng mạnh ảnh hưởng đến chi phí

bán hàng; chi phí quản lý doanh nghiệp : Chi phí quản lý doanh nghiệp tăng từ 167 tỷ

đồng năm 2020 lên 195 tỷ đồng năm 2021, tương ứng mức tăng 17% so với cùng kỳ, do

phát sinh thêm các chi phí phòng chống dịch bệnh. Còn lại, doanh nghiệp đã chủ động

tiết giảm nhiều chi phí vận hành khác để cân đối ngân sách.

8.2. Đánh giá về quản lý doanh thu.

Doanh thu của An Phát Bioplastics tăng trưởng ổn định và có bước tiến lớn cả

thị trường trong nước và xuất khẩu.

Doanh thu thuần về bán hàng và cung cấp dịch vụ tăng nguyên nhân chủ yếu là

do An Phát Bioplastics có một nguồn cung cấp nguyên liệu ổn định và chất lượng. Hệ

thống phân phối mạnh và rộng khắp cả nước. Áp dụng công nghệ thông tin hiện đại vào

quản lý doanh nghiệp từ khâu sản xuất, quản lý chất lượng cho đến khâu lưu thông phân phối.

Doanh thu thuần năm 2021 đạt 13.143 tỷ đồng, tăng 77% so với năm 2020. Doanh

thu tăng trưởng mạnh do đóng góp của mảng bao bì, thương mại hạt nhựa và bất động

sản khu công nghiệp. Giá hạt nhựa tăng mạnh dẫn đến doanh thu bán sản phẩm nhựa và

thương mại nguyên vật liệu tăng trưởng mạnh so với cùng kỳ, đồng thời Công ty gia

tăng khai thác bất động sản khu công nghiệp.

Thị trường châu Âu vẫn là thị trường xuất khẩu chính, trong khi Mỹ đang là thị

trường có mức tăng trưởng tốt nhất. Đặc biệt, xu thế chuyển dịch xanh diễn ra nhanh

chóng trong đại dịch, các sản phẩm bao bì tự hủy tăng trưởng cả thị trường trong nước

và xuất khẩu. Tăng trưởng doanh thu tiếp tục phục hồi sau thời gian dài bị ảnh hưởng do

các lệnh giãn cách và hạn chế di chuyển. Việc doanh thu các chi nhánh nước ngoài tăng

trưởng bù đắp cho xuất khẩu và ngược lại cũng nằm trong chiến lược đa dạng hóa nguồn

doanh thu quốc tế của doanh nghiệp.

Doanh thu từ hoạt động tài chính tăng là do các khoản lãi chênh lệch tỷ giá, lãi

tiền gửi và các khoản đầu tư nắm giữ đến ngày đáo hạn. lOMoAR cPSD| 40419767

Thu nhập khác là chỉ tiêu ít biến động đến tổng doanh thu nhất và nó cũng tăng

chủ yếu từ thanh lý, nhượng bán tài sản không còn sử dụng.

IX. Biện pháp, khuyến nghị cho doanh nghiệp

9.1. Kiến nghị và giải pháp để cắt giảm chi phí sản xuất

Thứ nhất, cần cắt giảm chi phí lao đông. Nếu giảm chi phí lao động bằng cácḥ

giảm số lượng lao động hiện có, doanh nghiệp sẽ không chỉ tiết kiệm được tiền lương

mà còn tiết giảm được các khoản phúc lợi, BHYT, BHXH,... cho doanh nghiệp đó. Tuy

nhiên, giải pháp giúp giảm chi phí lao động thường được áp dụng nhất đó là nâng cao

năng suất lao động bằng các đào tạo chuyên môn, nâng cao tay nghề, cải tiến & loại bỏ

các thao tác thừa trong quy trình sản xuất.

Thứ hai, cần ứng dụng công nghệ để giảm chi phí quản lý doanh nghiệp. Sử dụng

công nghệ trong kinh doanh cho phép các doanh nghiệp có thể tiết kiệm tiền qua đó thúc

đẩy phát triển theo các cách mà họ không thể làm trong những năm trước đây. Mua sắm

các loại thiết bị công nghệ hiện đại để phục vụ cho quá trình sản xuất cũng giúp nâng

cao năng suất, giảm các chi phí liên quan đến nhân công, nguyên liệu.

Từ các dịch vụ điện thoại, thanh toán trực tuyến, các phần mềm quản lý bán hàng

và các ứng dụng máy tính quản lý từ xa, giờ đây bạn không cần tốn thời gian và nhân

lực để vận hành các đầu việc trên theo hình thức kinh doanh truyền thống đây cũng chính

là cách mà khoa học công nghệ giúp bạn giảm chi phí kinh doanh và trở nên chuyên

nghiệp hơn. Tuy nhiên, cần có sự nghiên cứu kỹ lưỡng trước khi đầu tư vì máy móc thiết

bị với công nghệ hiện đại tiên tiến thường có chi phí đầu tư ban đầu rất cao.

Thứ ba, giảm chi phí nguyên vật liệu. Chi phí nguyên vật liệu sẽ quyết định giá

bán của sản phẩm đầu ra. Để giảm chi phí này, doanh nghiệp cần lựa chọn, khảo sát và

cân nhắc nhà cung ứng nguyên vật liệu hợp lý; cần xác định chính xác những vật liệu

thực sự cần thiết để tránh lãng phí và thu mua với số lượng lớn để hưởng chiết khấu cao

mà vẫn đảm bảo chất lượng sản phẩm.. Bên cạnh đó, có thể nghiên cứu các nguyên liệu lOMoAR cPSD| 40419767

thay thế chất lượng có giá rẻ hơn, hoặc cách để sử dụng nguyên liệu tiết kiệm và hiệu quả hơn

Thứ tư, giảm chi phí trên cao. Chi phí trên cao bao gồm các chi phí xây dựng, tiện

ích, cung cấp, lưu trữ, xử lý, đi lại, giám sát và quản lý, tất cả các chi phí này đều được

cộng và chi phí sản xuất. Trong đó, chi phí cho việc lưu trữ kho hàng và xử lý tồn kho

thường là các chi phí ẩn, ít được doanh nghiệp chú ý đến nhưng lại chiếm % không hề

nhỏ trong tổng chi phí trên cao. Doanh nghiệp nên quản lý các chi phí này theo các danh

mục và theo các mốc tuần, tháng, năm để tiện theo dõi và kiểm soát.

9.2. Kiến nghị và giải pháp tăng doanh thu

Thứ nhất, xây dựng chiến lược và kế hoạch kinh doanh đúng đắn và phù hợp với

tình hình thực tế.Từ đó, giúp doanh nghiệp định hình được hướng đi và chỉ ra các mục

tiêu mà doanh nghiệp cần phải thực hiện để đẩy nhanh kết quả hoạt động của doanh

nghiệp. Khi có chiến lược và kế hoạch kinh doanh phù hợp cho phép doanh nghiệp tận

dụng tối đa các nguồn lực cho sản xuất kinh doanh. Như vậy sẽ làm tăng hiệu quả hoạt

động của doanh nghiệp, góp phần làm tăng lợi nhuận. Ngoài ra, doanh nghiệp nên đẩy

mạnh các hình thức marketing online, nghiên cứu khai thác thị trường tìm hiểu nhu cầu

của khách hàng. Vì vậy, doanh nghiệp muốn tăng doanh thu giảm chi phí hiệu quả luôn

luôn áp dụng chính sách và kỹ năng Digital Marketing (truyền thông kỹ thuật số)

Thứ hai, cơ cấu mặt hàng kinh doanh hợp lý

Việc tổ chức tốt quá trình kinh doanh sản phẩm hàng hóa và dịch vụ đòi hỏi Công

ty phải thực hiện tốt ở tất cả các khâu: nguồn cung ứng đầu vào, cho đến đầu ra, cho đến

dự trữ hàng hóa, đến tiêu thụ hàng hóa, tổ chức thanh toán… thực hiện tốt các khâu của

quá trình trên cho doanh nghiệp đáp ứng tốt nhu cầu của khách hàng , tăng được doanh

số bán ra, cắt giảm được chi phí không hợp lý phát sinh trong quá trình trên và do đó

làm gia tăng chi tiêu lợi nhuận của doanh nghiệp.

Lựa chọn cơ cấu mặt hàng kinh doanh hợp lý: Cơ cấu mặt hàng kinh doanh có

ảnh hưởng tới tình hình tiêu thụ hàng hoá và dịch vụ của doanh nghiệp. Vì vậy, để có lOMoAR cPSD| 40419767

thể tăng lợi nhuận của doanh nghiệp thì doanh nghiệp cần phải lựa chọn cho mình một

cơ cấu mặt hàng kinh doanh phù hợp cả về số lượng , tỷ trọng của hàng hoá trong cơ

cấu. Doanh nghiêp phải phát huy được những thế mạnh, cơ cấu mặt hàng kinh doanḥ

hợp lý phù hợp với việc phân đoạn thị trường tiêu thụ mà doanh nghiệp đã phân tích.

Lựa chọn cùng với việc triển khai kế hoạch xúc tiến marketing thu hút khách hàng sẽ

mang lại sự thành công cho doanh nghiệp.

Thứ ba, tổ chức và lựa chọn phương thức bán phù hợp.

Phương thức bán: bao gồm bán buôn hay bán lẻ tuỳ thuộc vào ngành hàng mà

doanh nghiệp kinh doanh. Song việc lựa chọn phương thức bán hợp lý sẽ đẩy mạnh việc

tiêu thụ sản phẩm hàng hoá và dịch vụ của doanh nghiệp.

Phương thức thanh toán: thuận tiện nhanh chóng cho người mua sẽ góp phần vào

việc khuyến khích khách hàng mua hàng hoá của doanh nghiệp, giảm khoản công nợ

khó đòi, như vậy sẽ làm tăng lợi nhuận của doanh nghiệp.

Các dịch vụ sau bán hàng: dịch vụ lắp đặt sửa chữa, hướng dẫn sử dụng... thuận

tiện và chất lượng góp phần vào việc thu hút đông đảo khách hàng đến với doanh nghiệp

và tăng khối lượng sản phẩm hàng hoá tiêu thụ, làm tăng doanh thu và lợi nhuận đạt

được của doanh nghiệp.

Phần X: Định hướng của doanh nghiệp

Tiếp tục đầu tư tăng công suất sản xuất bao bì, đặc biệt là bao bì tự hủy sinh học để

bảo vệ môi trường. Sản phẩm túi nilon tự hủy đang được các nước tiên tiến sử dụng thay

thế túi nilon thông thường

Đầu tư cho hoạt động nghiên cứu phát triển để chế tạo, sản xuất hạt tự hủy, cung

cấp cho nhu cầu trong nước và quốc tế

Tăng cường đào tạo nguồn nhân lực và nâng cao tay nghề của nhân viên mới, thực

hiện các chính sách, hoạt động nhằm thu hút, bồi dưỡng nhân tài... Xây dựng chính sách

lương thưởng phù hợp để phát huy hiệu quả tốt nhất trong công việc. Áp dụng các chính lOMoAR cPSD| 40419767

sách phù hợp với thực tế để đảm bảo chính sách về sức khỏe và an toàn lao động và phúc

lợi thực sự có ích cho người lao động. Cập nhật và thu thập những thông tin mới nhất về

các mối nguy hại tiềm ẩn có thể trong nguyên liệu, trang thiết bị công ty. Hạn chế hoặc

giám sát đặc biệt khi bắt buộc phải sử dụng các chất có tiềm ẩn các mối nguy hại tới sức

khỏe của người lao động. Đảm bảo sự duy trì kiểm soát các nhà máy, hệ thống máy móc,

trang thiết bị kỹ thuật một cách an toàn và giảm thiểu rủi ro cho người lao động.

Tham gia các hoạt động cộng đồng có ý nghĩa để xây dựng hình ảnh, nhiều người biết

đến doanh nghiệp. Phối hợp cùng các trường Đại học, Cao đẳng, Tỉnh đoàn tổ chức Ngày

hội việc làm nhằm thu hút các nhân tài, người lao động tới doanh nghiệp. lOMoAR cPSD| 40419767 TÀI LIỆU THAM KHẢO

[1]. “Các biện pháp cắt giảm chi phí sản xuất hiệu quả dễ áp dụng”.

https://daravin.vn/blog/giam-chi-phi-san-xuat.html

[2]. “An Phát bioplastics – nhà sản xuất và xuất khẩu bao bì màng mỏng số 1 đông nam á”.

https://anphatbioplastics.com/ve-chung-toi

[3]. “Công ty nhựa An Phát”.

https://static2.vietstock.vn/data/hose/2022/bctc/vn/quy

%202/aaa_baocaotaichinh_6t_2022_soatxet_hopnhat.pdf

[4]. “Nhựa An Phát xanh lãi hơn 322 tỷ đồng, có hơn 1.150 tỷ đồng tiền gửi ngân hàng”.

https://baodautu.vn/nhua-an-phat-xanh-lai-hon-322-ty-dong-co-hon-1150-ty-

dong-tien-gui-ngan-hang-d160179.html

[5]. “Báo cáo định kì”. báo cáo định kỳ (anphatbioplastics.com) [6]. “Báo

cáo thường niên 2021” https://drive.google.com/file/d/180-

qmvmvpoo2ac3hdfoqdibonlabwblr/view [7]. “Các biện pháp cắt giảm chi

phí sản xuất hiệu quả dễ áp dụng” https://daravin.vn/blog/giam-chi-phi- san-xuat.html

[8]. “Nhựa An Phát xanh (AAA) lên kế hoạch lãi sau thuế kỷ lục 527 tỷ đồng

năm nay” https://vietnambiz.vn/nhua-an-phat-xanh-aaa-2022531101653413.htm

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22