Tiểu luận môn Đại lý giao nhận và khai báo hải quan đề tài "Thông tin tài liệu về khai báo hải quan"

Tiểu luận môn Đại lý giao nhận và khai báo hải quan đề tài "Thông tin tài liệu về khai báo hải quan" của Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Đại lý giao nhận và khai báo hải quan 10 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 Mục Lục

SẢN PHẨM NHẬP KHẨU ................................................................................ 2

I. Căn cứ pháp lý ................................................................................................. 2

II. Chính sách quản lý của nhà nước: ............................................................... 3

III. CÁC BƯỚC LÀM THỦ TỤC HẢI QUAN CỤ THỂ: .............................. 4

IV. Áp Mã HS cho hàng hóa .............................................................................. 6

1. Tờ Khai Thông Quan ( nhập khẩu ): ............................................................ 7

2. Hoá đơn thương mại: .................................................................................... 15

3. Vận đơn: ......................................................................................................... 17

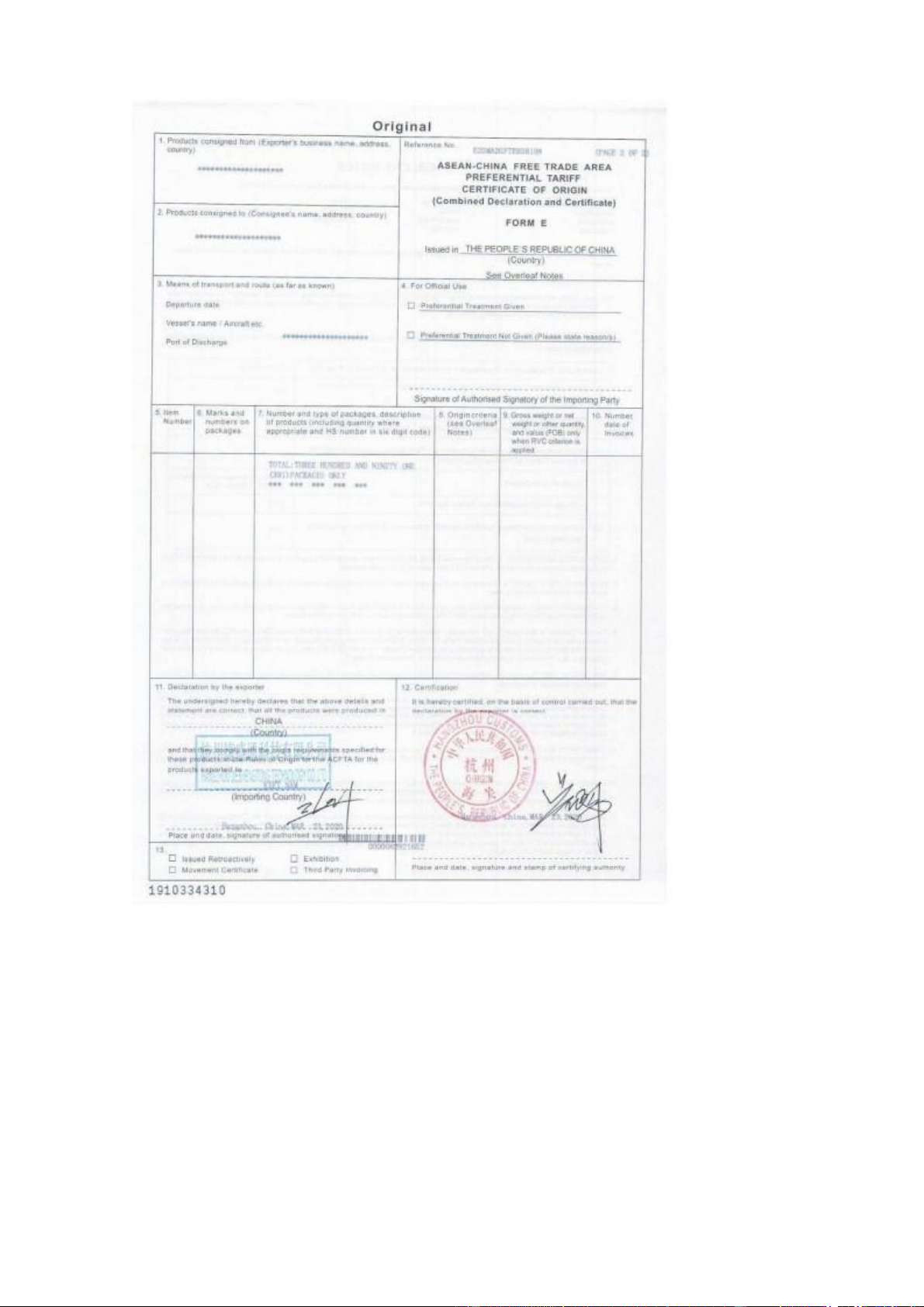

4. C/O .................................................................................................................. 18

5. Một số chứng từ khác: .................................................................................. 21

6. Các loại thuế phải nộp khi nhập khẩu gạch lát.......................................... 26

Kết luận .............................................................................................................. 27

SẢN PHẨM NHẬP KHẨU

Sản phẩm: Chổi lau nhà, Túm và búi đã làm sẵn để làm chổi hoặc bàn chải Xuất xứ: Trung Quốc Hàng mới 100% I. Căn cứ pháp lý

- Luật thuế giá trị gia tăng 13/2008/QH12 ngày 03/06/2008

- Thông tư 36/2010/TT-BCT ngày 15/11/2010 của Bộ trưởng Bộ Công Thương

- Thông tư số 38/2015 / TT-BTC ngày 25/3/2015 quy định về thủ tục hải quan;

kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối

với hàng hoá xuất khẩu, nhập khẩu lOMoARcPSD| 36991220

- Thông tư số 39/2018/TT-BTC ngày 20/4/2018 sửa đổi, bổ sung Thông tư 38/2015/TT-BTC

- Thông tư 12/2018/TT-BCT ngày 15/6/2018 của bộ Công thương hướng dẫn Luật

Quản lý ngoại thương và nghị định 69/2018/NĐ-CP

- Nghị định số 69/2018/NĐ-CP ngày 15/5/2018 quy định chi tiết một số điều của

Luật Quản lý ngoại thương

Nghị định số 31/2018/NĐ-CP ngày 8/3/2018 hướng dẫn Luật Quản lý ngoại thương về xuất xứ hàng hóa

- Luật hải quan số 54/2014/QH13 ngày 23/6/2014

- Nghị định số 08/2015/NĐ-CP ngày 21/1/2015 quy định chi tiết và biện pháp thi

hành Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan

- Nghị định 59/2018 / NĐ-CP ngày 20/4/2018 về sửa đổi nghị định 08/2015/NĐ-CP

- Luật Quản lý ngoại thương số 05/2017/QH14 ngày 12/6/2017

- Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 06/04/2016

- Nghị định số 134/2016/NĐ-CP ngày 01/09/2016 quy định chi tiết một số điều và

biện pháp thi hành luật thuế xuất khẩu, thuế nhập khẩu II.

Chính sách quản lý của nhà nước:

- Mặt hàng chổi lau nhà; Túm và búi đã làm sẵn để làm chổi hoặc bàn chải

không thuộc danh mục cấm theo phụ lục I của Nghị định số

69/2018/NDCP được ban hành ngày 15/05/2018 của Chính phủ

- Theo nghị định 69/2018/ND-CP, mặt hàng chổi lau nhà và túm búi đã làm

sẵn để làm chổi là 2 mặt hàng tiêu dùng có nằm trong phụ lục I ( Danh

mục hàng hoá cấm xuất khẩu, cấm nhập khẩu

- Theo TT 12/2018/TT-BCT chi tiết NĐ 69/2018/NĐ-CP về Quản lý ngoại

thương, mặt hàng chổi lau nhà; túm và búi đã làm sẵn để làm chổi hoặc lOMoARcPSD| 36991220

bàn chải nằm trong danh mục hàng tiêu dùng đã qua sử dụng cấm nhập

khẩu thuộc thẩm quyền quản lý của Bộ Công Thương và danh mục Hàng

hóa tạm ngừng kinh doanh tạm nhập, tái xuất, chuyển khẩu (chỉ áp dụng

đối với hàng hoá đã qua sử dụng)

Để có thể nhập khẩu các mặt hàng trên thì người khai báo hải quan phải

đảm bảo các mặt hàng đều là hàng mới 100% chưa qua sử dụng.và nêu rõ

xuất xứ, tiêu chí xuất xứ của từng mặt hàng. Đặc biệt người khai báo hải

quan sẽ phải chịu trách nhiệm cho thông tin khai báo về mặt hàng của

mình nếu có sai sót sẽ bị khởi tố hình sự về tội “Buôn bán hàng cấm”

Bộ ngành nào quản lý? - Bộ Công Thương

III. CÁC BƯỚC LÀM THỦ TỤC HẢI QUAN CỤ THỂ:

1. Xác định loại hàng hóa nhập khẩu

2. Chuẩn bị bộ chứng từ để làm thủ tục hải quan

3. Khai thông tin nhập khẩu IDA

4. Đăng ký chính thức tờ khai hải quan IDC

5. Tiếp nhận phản hồi của hệ thống về kết quả phân luồng

6. Khai báo danh sách container cho tờ khai

7. Chuẩn bị bộ hồ sơ hải quan

8. Nộp thuế, phí và lệ phí theo quy định

9. Lấy D/O - Lệnh giao hàng 10.Thông quan hàng hóa

11.Thanh toán phí tại Cảng vụ , nhận EIR, chuyển hàng hóa về kho lOMoARcPSD| 36991220

12.Lưu trữ hồ sơ hải quan

Chuẩn bị bộ chứng từ:

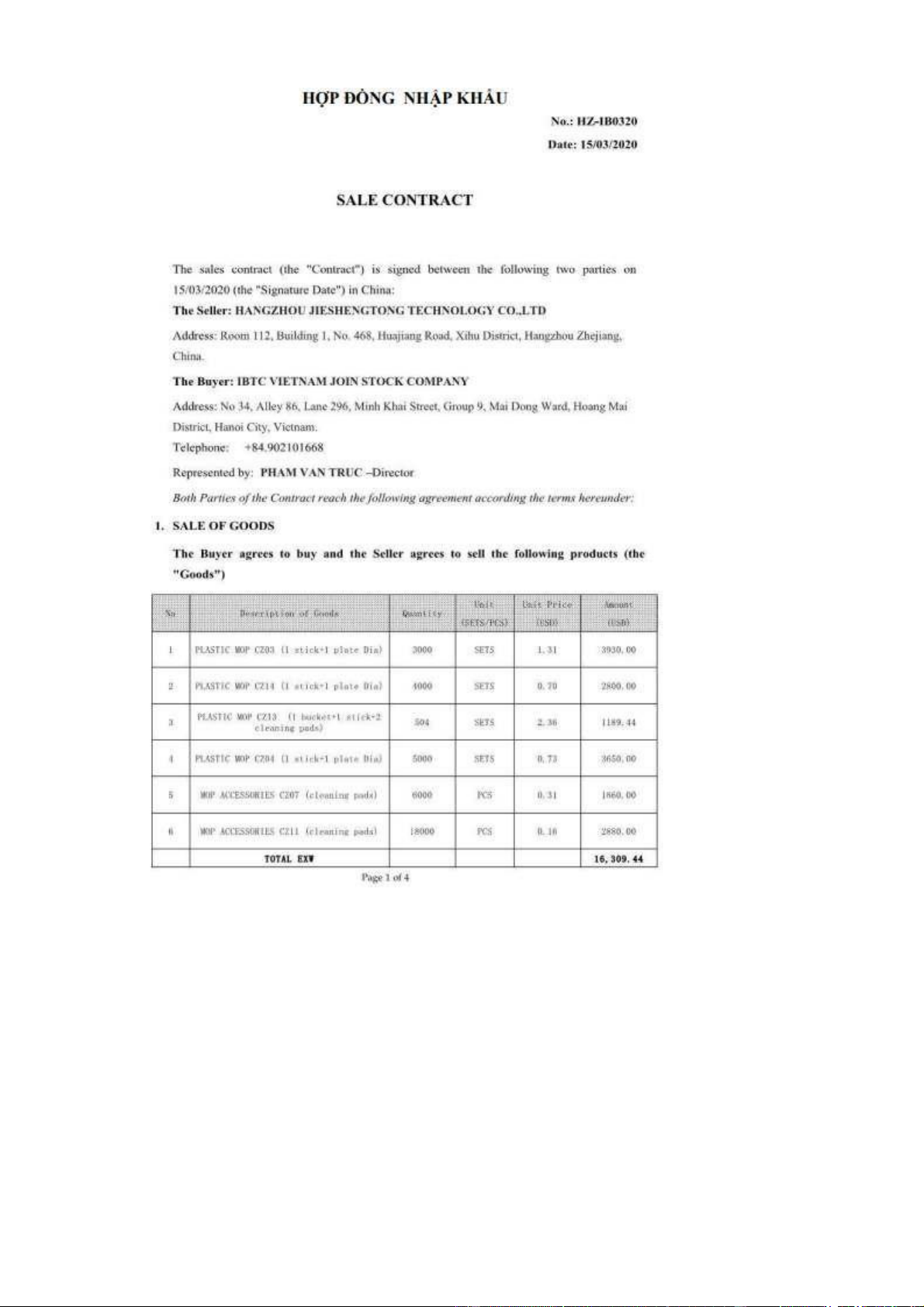

- Commercial invoice – Hóa đơn thương mại

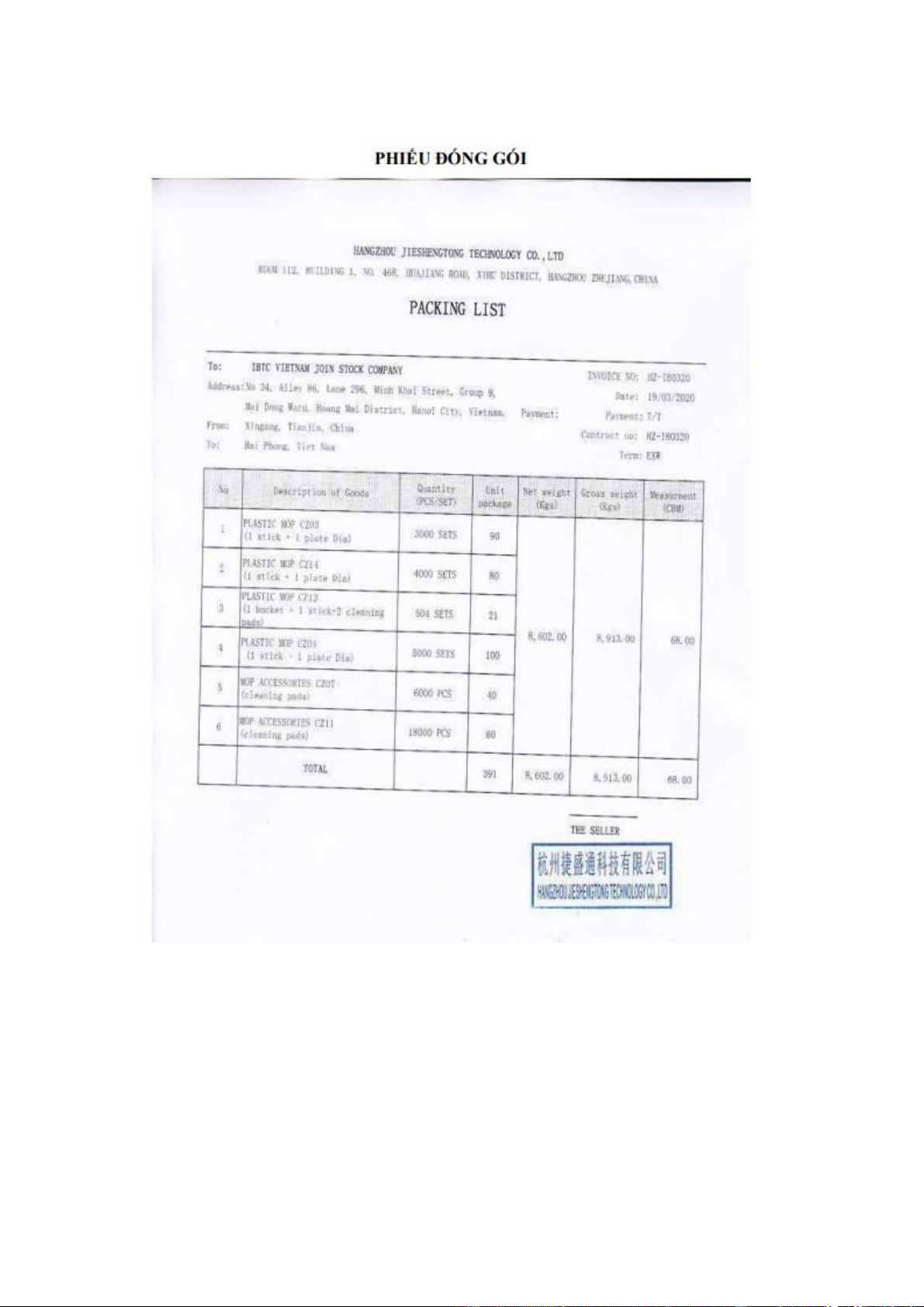

- Packing list – Phiếu đóng gói hàng hóa

- Sales contract – Hợp đồng mua bán - Tờ Khai hải quan

- Bill of lading – Vận Đơn

- Certificate of Origin – Giấy chứng nhận xuất xứ hàng hóa

Chuẩn bị bộ hồ sơ hải quan:

- Sau khi tờ khai được truyền đi, nếu giấy tờ hợp lệ hê thống sẽ phân luồng̣

lô hàng thành luồng xanh và được thông quan

- Về mặt hàng này thì hiện số 2 nghĩa là được phân luồng vàng. Sau đó hàng

hóa phải được kiểm tra chi tiết hồ sơ. Sau khi kiểm tra chi tiết hồ

sơ nếu không phát hiện thêm bất kỳ vi phạm nào thì sẽ được thông quan.

- Nộp thuế và in tờ khai đã được thông quan, in tờ mã vạch từ website của Tổng cục Hải quan.

- Đến Hải quan giám sát thực hiện thủ tục, chuẩn bị lấy hàng.

Thông quan hàng hoá: lOMoARcPSD| 36991220

- Thông quan hàng hóa được hiểu là quá trình xét duyệt hồ sơ, kiểm tra hàng

hóa trước khi hàng hóa được nhập khẩu vào một quốc gia hoặc xuất khẩu khỏi một quốc gia.

- Sau khi mở tờ khai hải quan và được phân luồng tờ khai, nhà xuất/ nhập

khẩu đóng thuế thì bước tiếp theo là thông quan hàng hóa.

- In danh sách container, danh sách hàng hóa trên hệ thống và cung cấp cho

Chi cục Hải quan quản lý khu vực cảng, kho, bãi, địa điểm để được thông

quan/ giải phóng/ hoặc đưa hàng về kho bảo quản

IV. Áp Mã HS cho hàng hóa Theo quy tắc 1:

Căn cứ vào Biểu thuế XNK 2022, phần XIII, chương 96 Chổi, bàn chải (kể cả

các loại bàn chải là những bộ phận của máy, dụng cụ hoặc xe), dụng cụ cơ

học vận hành bằng tay để quét sàn, không có động cơ, giẻ lau sàn và chổi

bằng lông vũ; túm và búi đã làm sẵn để làm chổi hoặc bàn chải; miếng thấm

và con lăn để sơn hoặc vẽ; chổi cao su (trừ con lăn bằng cao su).

Đối với bàn chải áp dụng quy tắc 3 để xếp chổi lau nhà vào nhóm 960390 và kết

hợp quy tắc 6 dựa vào mô tả đặc trưng thì bàn chải được liệt kê vào phân nhóm 96039090

Đối với Túm và búi đã làm sẵn để làm chổi hoặc bàn chải áp dụng quy tắc 3 để

xếp bàn chải lát vào nhóm 960390 và kết hợp quy tắc 6 dựa vào mô tả đặc trưng

thì bàn chải được liệt kê vào phân nhóm 96039010. lOMoARcPSD| 36991220

Các chứng từ kèm theo hồ sơ hải quan:

Mặt hàng: Chổi lau nhà; Túm và búi đã làm sẵn để làm chổi hoặc bàn chải HS CODE: 96039090, 96039010

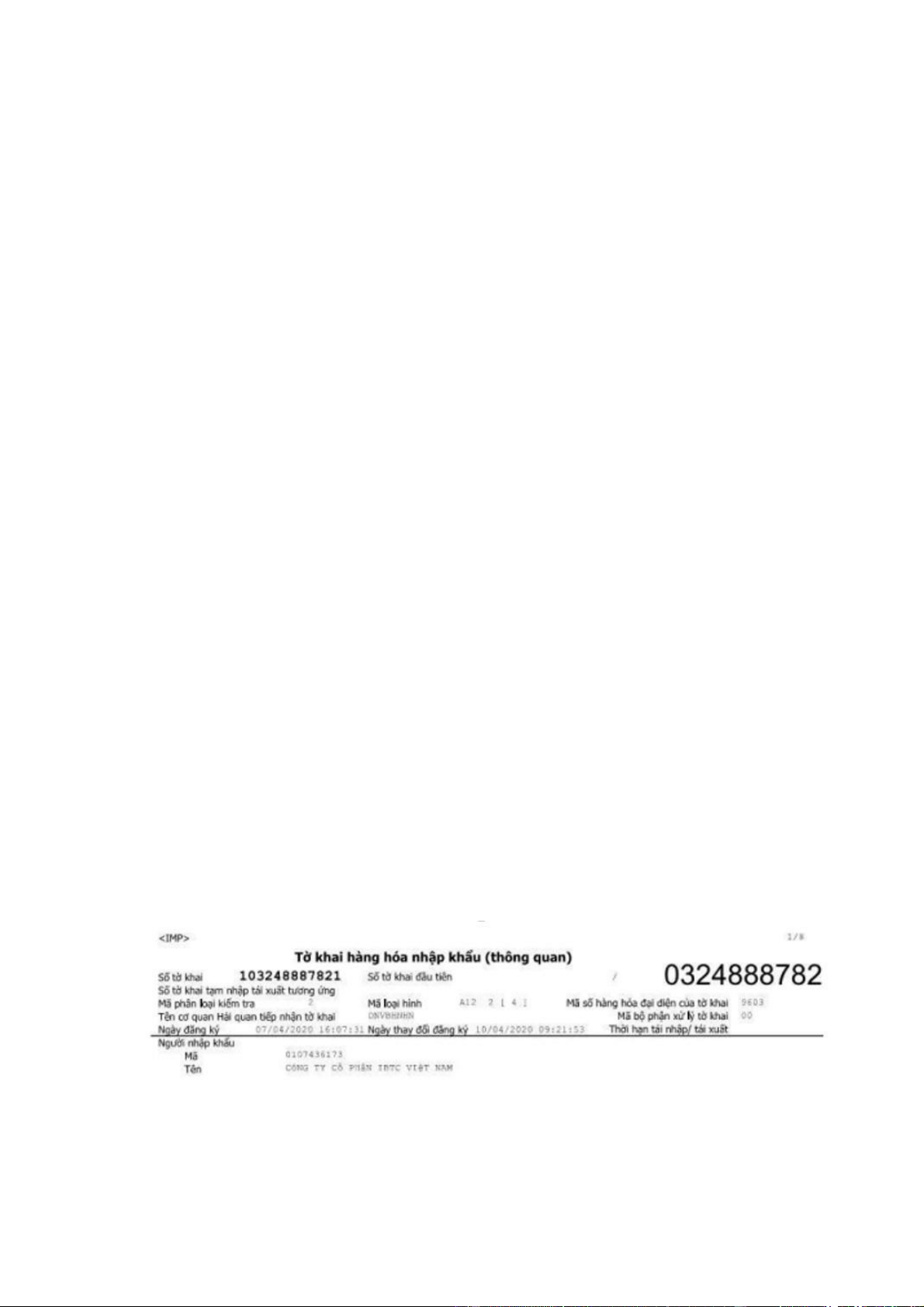

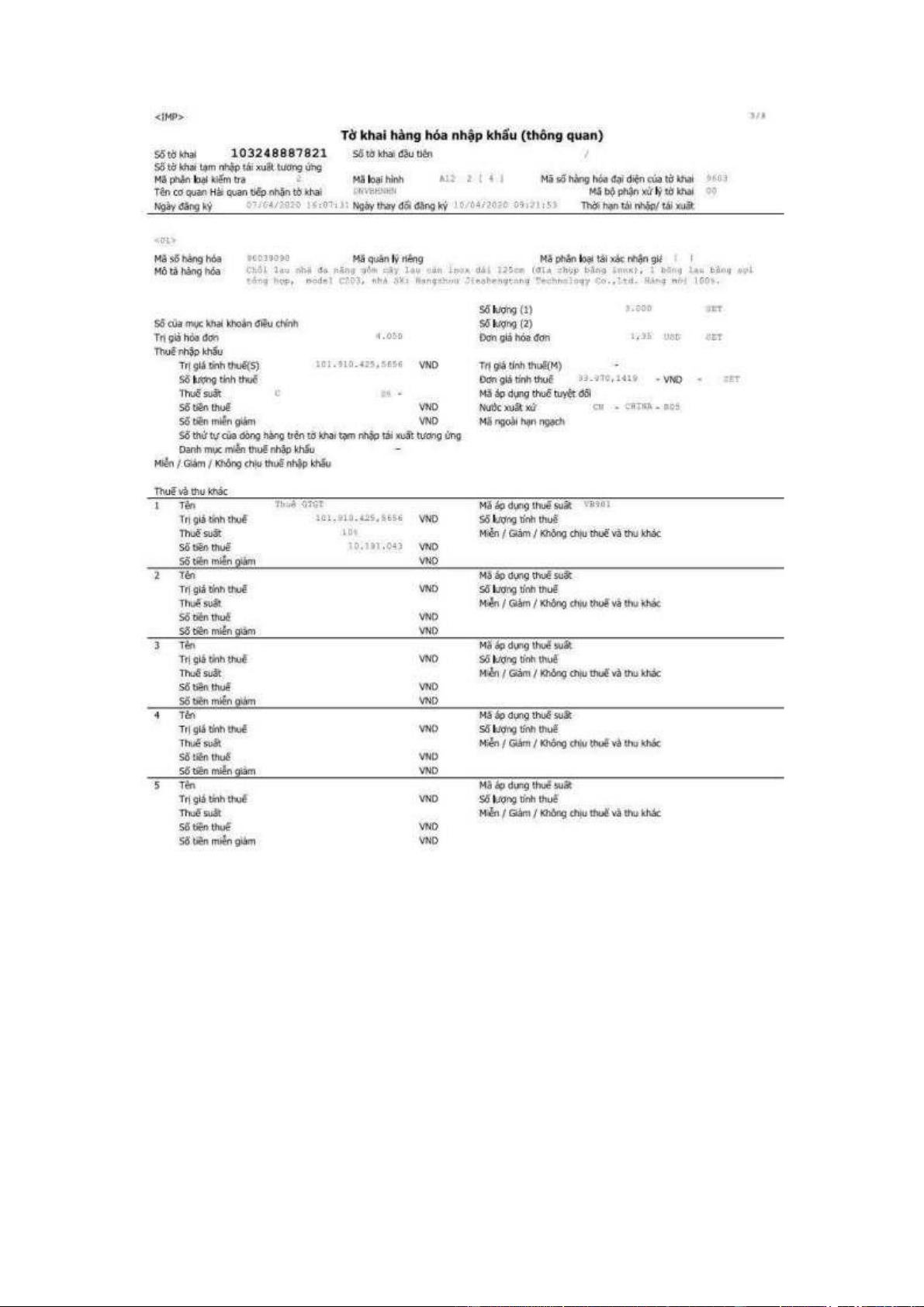

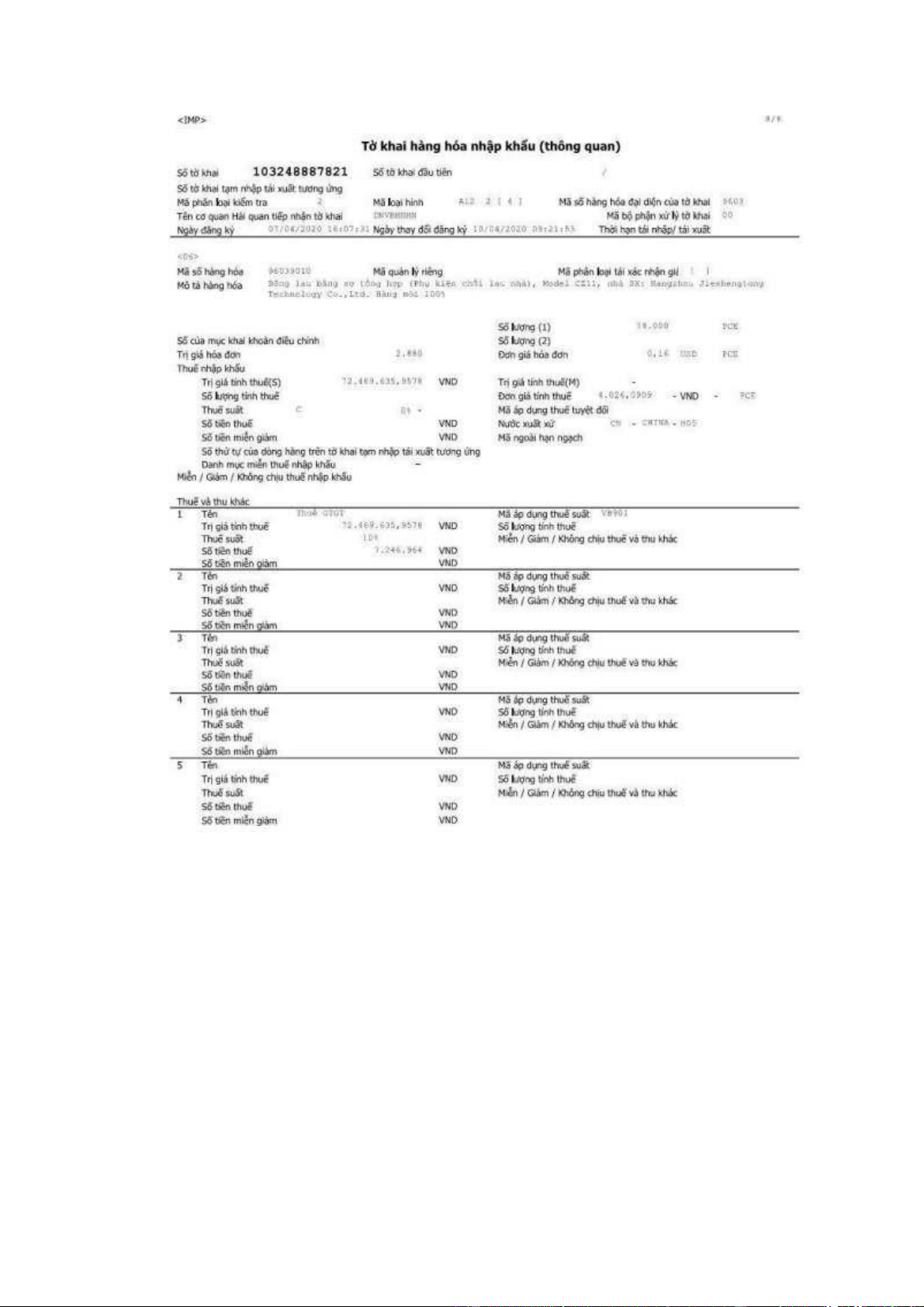

1. Tờ Khai Thông Quan ( nhập khẩu ):

Người tiến hành khai hải quan cần ghi chính xác đầy đủ :

- Địa chỉ, số điện thoại, số fax, mã số thuế của thương nhân xuất nhập khẩu.

Đặc biệt phải khớp với thông tin trên hợp đồng mua bán

- Địa chỉ, số điện thoại, mã số thuế của đại lý hải quan, và số hợp đồng của đại lý hải quan

- Các nội dung cần điền trong tờ khai hải quan bao gồm (thuế XNK; tình

trạng hàng hóa, số lượng, trọng lượng lô hàng; mô tả hàng hóa, cách thức thanh toán,… )

- Mỗi mặt hàng sẽ đều có 1 tờ khai thông quan riêng lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220

2. Hoá đơn thương mại:

Những điều cần lưu ý về hoá đơn thương mại

- Ngày tháng lập hóa đơn thương mại.

- Thông tin người mua, người bán hàng hóa: tên, địa chỉ, mã số thuế… lOMoARcPSD| 36991220

- Thông tin hàng hóa: tên, số lượng, đơn giá, tổng giá trị hợp đồng, quy cách,

ký hiệu mã… - Ngày gửi hàng.

- Tên tàu, thuyền, số chuyến.

- Ngày rời cảng, ngày dự kiến hàng đến.

- Địa chỉ cảng đi, cảng đến. - Điều kiện giao hàng.

- Điều kiện và điều khoản thanh toán.

- Tên và chữ ký của người đại diện bên bán lOMoARcPSD| 36991220 3. Vận đơn:

Những điều cần lưu ý đối với vận đơn - Ngày giao hàng trên B/L

- Ghi chú On Board trên B/L (OBN) - Cảng đi, cảng đến - Người chuyên chở - Ký hậu vận đơn lOMoARcPSD| 36991220 4. C/O

- Người đứng tên trên ô số 1 phải là người xuất khẩu và là người phát hành hóa đơn

- Các nội dung trong C/O phải khớp đúng so với L/C và thống nhất với

các chứng từ khác bao gồm : lOMoARcPSD| 36991220

- Tên, địa chỉ của người gửi hàng, người nhận hàng, người được thông báo,

- Tên nơi xuất xứ, nơi đến

- Tên loại hàng, quy cách, trọng lượng hàng hóa, ký mã hiệu

- Các phụ chú khác có đúng không? ( số L/C, số Invoice…) lOMoARcPSD| 36991220 lOMoARcPSD| 36991220

5. Một số chứng từ khác: lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220 lOMoARcPSD| 36991220

6. Các loại thuế phải nộp khi nhập khẩu gạch lát

Vì chổi lau nhà; Túm và búi đã làm sẵn để làm chổi hoặc bàn chải có mã HS: 96039090, 96039010 Theo biểu thuế XNK 2022: lOMoARcPSD| 36991220

+ Vì sản phẩm có C/O form E theo Hiệp định khung về hợp tác kinh tế toàn

diện ASEAN - Trung Quốc (ACFTA) nên được hưởng mức thuế nhập khẩu: 0%

+ Thuế giá trị gia tăng: 10%

Doanh nghiệp nhập khẩu bàn chải từ Trung Quốc với:

- Trị giá hoá đơn thương mại: 16.579,44 USD

- Phí vận chuyển: 1.196 USD

- Tỷ giá tính thuế: 23.470 VNĐ/USD

Tổng trị giá tính thuế = (Tổng trị giá hóa đơn + Phí vận chuyển) * tỷ giá =

(16579,44 + 1196)*23470 = 417.189.576,8 VND

Thuế nhập khẩu = Tổng trị giá tính thuế * Thuế suất thuế nhập khẩu

= 417.189.576,8 *0% = 417.189.576.8 VND

Thuế GTGT = (Tổng giá trị tính thuế + Thuế nhập khẩu) * Thuế suất thuế GTGT

= 417.189.576.8 * 10% = 41.718.958 VND

Vậy tổng tiền thuế phải nộp là 41.718.958 VND. Kết luận

Khi thực hiện khai báo thông quan, mỗi doanh nghiệp khi tham

gia vào hoạt động nhập khẩu đề phải khai báo chi tiết và chính xác với

mỗi mặt hàng. Tránh trường hợp vì các mục đích cá nhân hoặc sai sót

trong quá trình khai báo mà ảnh hưởng đến doanh nghiệp cũng như sự

phát triển của các nước.Việc khai gian giao hàng cấm sẽ bị khởi tố

hình sự đối với các công ty doanh nghiệp phạm phải. Ngoài ra các

doanh nghiệp cần đảm bảo tham gia đúng qui trình, qui định về xuất lOMoAR cPSD| 36991220

nhập khẩu. Bên cạnh đó cần phải theo dõi, phân tích nghiên cứu sự tác

động và ảnh hưởng của các yếu tố về thuế suất.

Tài liệu liên quan:

-

Bộ chứng từ hàng xuất | Môn Đại lý giao nhận và khai báo hải quan - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

113 57 -

Chính sách quản lý hàng hóa xuất nhập khẩu - Tài liệu chi tiết | Môn Đại lý giao nhận và khai báo hải quan - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

90 45 -

Hướng dẫn tiêu chí vận tải đơn - số định danh - vận chuyển kết hợp trên tờ khai nhập khẩu Vnaccs | Môn Đại lý giao nhận và khai báo hải quan - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

115 58 -

Chương 2 Tổng quan về khai báo hải quan | Môn Đại lý giao nhận và khai báo hải quan - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

114 57 -

Chương 1 Đại lý giao nhận hàng hóa | Môn Đại lý giao nhận và khai báo hải quan - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

88 44