Tiểu luận môn QUẢN TRỊ CHIẾN LƯỢC - trường đại học kinh tế- tài chính Hồ chí minh

Qua hơn 30 năm phát triển và mở rộng, có thể nói, hoạt động ngân hàng TP. HCM đã đóng một vai trò vô cùng quan trọng.Tiểu luận môn QUẢN TRỊ CHIẾN LƯỢC - trường đại học kinh tế- tài chính Hồ chí minh.Tài liệu được sưu tầm gồm 57 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Quản trị chiến lược (QTCL2023) 29 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ - TÀI CHÍNH

THÀNH PHỒ HỒ CHÍ MINH

TIỂU LUẬN MÔN QUẢN TRỊ CHIẾN LƯỢC GIỮA KỲ Đ Ề T ÀI:

PHÂN TÍCH CHIẾN LƯỢC PHÁT TRIỂN

NGÂN HÀNG TMCP QUỐC TẾ VIỆT NAM (VIB

) – CHI NHÁNH TP. HỒ CHÍ MINH GVHD : HTHV : MSHV: Lớp:

Thành phố Hồ Chí Minh, tháng 04 năm 2023 MỤC LỤC

DANH MỤC CÁC CHỮ VIẾT TẮT.........................................................................iiii

DANH MỤC CÁC BẢNG...........................................................................................iv

DANH MỤC HÌNH, SƠ ĐỒ.........................................................................................v

PHẦN I: MỞ ĐẦU........................................................................................................1

1. Tính cấp thiết của đề tài nghiên cứu.........................................................................1

2. Mục tiêu nghiên cứu................................................................................................2

3. Phương pháp nghiên cứu.........................................................................................2

3.1. Phương pháp thu thập thông tin, số liệu...........................................................2

3.2. Phương pháp tổng hợp, phân tích.....................................................................3

4. Đối tượng và phạm vi nghiên cứu........................................................................... 3

4.1. Đối tượng nghiên cứu.....................................................................................4

4.2. Phạm vi nghiên cứu........................................................................................4

CHƯƠNG I. GIỚI THIỆU VỀ NGÂN HÀNG TMCP QUỐC TẾ VIỆT NAM ( VIB)

......................................................................................................................................5

1.1. Giới thiệu chung về Ngân hàng Thương mại cổ phần Quốc tế Việt Nam – Chi

nhánh Tp. Hồ Chí Minh 5

1.1.1. Giới thiệu tổng quan Ngân hàng TMCP Quốc tế Việt Nam...........................5

1.1.1.1. Giới thiệu chung..........................................................................................5

1.1.1.2. Quá trình hình thành và phát triển.................................................................5

1.1.1.3. Tầm nhìn và sứ mệnh...................................................................................6

1.1.1.4. Giá trị cốt lõi................................................................................................6

1.1.1.5. Sản phẩm và dịch vụ....................................................................................6

1.1.2. Tổng quan về Ngân hàng TMCP QUỐC TẾ VIỆT NAM – CHI NHÁNH

TP. HỒ CHÍ MINH............................................................................................... 8

1.1.2.1. Sơ lược về quá trình hình thành và phát triển................................................8

1.1.2.2. Cơ cấu tổ chức quản lí.................................................................................9

1.2. Tình hình hoạt động Ngân hàng Thương mại cổ phần Quốc tế Việt Nam –

Chi nhánh Tp. Hồ Chí Minh 10

1.2.1. Các hoạt động kinh doanh chính của VIB Chi nhánh Tp. Hồ Chí Minh 11

1.2.2. Tình hình hoạt động kinh doanh của ngân hàng TMCP Quốc tế Việt

Nam- chi nhánh Tp. Hồ Chí Minh.......................................................................11 i

CHƯƠNG 2: PHÂN TÍCH MÔI TRƯỜNG NGÂN HÀNG TMCP QUỐC TẾ VIỆT

NAM- CHI NHÁNH TP. HỒ CHÍ MINH...................................................................15

2.1. Môi trường bên ngoài.........................................................................................15

2.1.1. Môi trường vĩ mô......................................................................................15

2.1.1.1. Môi trường chính trị - pháp luật................................................................15

2.1.1.2 Môi trường Kinh tế.....................................................................................17

2.1.1.3 Môi trường văn hoá- xã hội........................................................................18

2.1.1.4 Môi trường khoa học công nghệ.................................................................19

2.1.1.5 Môi trường tự nhiên................................................................................... 21

2.1.1.6 Yếu tố Toàn cầu.........................................................................................22

2.1.2. Môi trường ngành......................................................................................22

2.1.2.1 Các đối thủ cạnh tranh................................................................................22

2.1.2.2 Khách hàng................................................................................................22

2.1.2.3 Người cung ứng.........................................................................................23

2.1.2.4 Đối thủ tiêm ẩn mới...................................................................................23

2.1.2.5 Sản phẩm thay thế......................................................................................23

2.1.3. Ma trận đánh giá các yếu tố bên ngoài ( Ma trận EFE)..............................24

2.2 Phân tích môi trường bên trong...........................................................................25

2.2.1. Phân tích các nguồn lực.............................................................................25

2.2.1.1. Nguồn lực tài chính...................................................................................25

2.1.1.2 nguồn nhân lực và công nghệ.....................................................................29

2.2.2. Phân tích các năng lực hoạt động...............................................................32

2.2.2.1. Về sản phẩm, dịch vụ................................................................................32

2.2.2.2. Về thị phần hoạt động huy động................................................................35

2.2.2.3. Phân tích chuỗi giá trị ngân hàng...............................................................41

2.2.3. Ma trận đánh giá các yếu tố bên trong ( Ma trận IEF)...............................42

2.3 Phân tích cạnh tranh và xây dựng ma trận lược tả canh tranh( CPM)..............43

2.3.1. Những ưu điểm thuận lợi và thành tựu đạt được........................................43

2.3.2. Những khó khăn, tồn tại và hạn chế...........................................................44

2.3.3. Ma trận hình ảnh các đối thủ cạnh tranh của VIB chi nhánh TP. HCM.....45

CHƯƠNG 3. XÂY DỰNG MA TRẬN SWOT CHO NGÂN HÀNG TMCP QUỐC

TẾ VIỆT NAM CHI NHÁNH TP. HỒ CHÍ MINH....................................................47

3.1. Ma trận Swot....................................................................................................... 47

KẾT LUẬN.................................................................................................................51

TÀI LIỆU THAM KHẢO...........................................................................................52 ii

DANH MỤC CÁC CHỮ VIẾT TẮT Viết tắt Đầy đủ Vietcombank

Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam VietinBank

Ngân hàng Thương mại cổ phần Công thương Việt Nam NHNN Ngân hàng nhà nước NHTM Ngân hàng thương mại QTRR Quản trị rủi ro TMCP Thương mại cổ phần TCTD Tổ chức tín dụng HĐQT Hội đồng quản trị KBNN Kho bạc Nhà nước NHTMCP

Ngân hàng thương mại cổ phần ABBank Ngân hàng TMCP An Bình

Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam Techcombank VPBank

Ngân hàng Thương mại cổ phần Việt Nam Thịnh vượng HDBank

Ngân hàng Thương mại cổ phần Phát triển Tp.HCM VIB

Ngân hàng TMCP Quốc tế Việt Nam Argibank

Ngân hàng nông nghiệp và phát triển nông thôn iii

DANH MỤC CÁC BẢNG

Bảng 1.2: Tình hình hoạt động kinh doanh giai đoạn 2020-2022

Bảng 1.3: Kết quả kinh doanh VIB Chi nhánh Tp. Hồ Chí Minh giai đoạn 2020-2022

Bảng 2.1: Ma trận đánh giá các yếu tố bên ngoài ( Ma trận EFE)

Bảng 2.2: Vốn điều lệ, vốn chủ sở hữu của các NHTM

Bảng 2.3: Tổng tài sản và lợi nhuận trước thuế các NHTM

Bảng 2.4: Nợ xấu các NHTM tại TP.HCM

Bảng 2.5: Tình hình lao động tại VIB Chi nhánh Tp. Hồ Chí Minh

Bảng 2.6: Số lượng sản phẩm tín dụng cá nhân, hộ gia đình tại các NHTM Tp. Hồ Chí Minh

Bảng 2.7: Danh mục sản phẩm tín dụng cá nhân, hộ gia đình của VIB Chi nhánh Tp.HCM

Bảng 2.10: Tình hình huy động vốn các NHTM tại Tp.HCM.

Bảng 2.11: Nguồn vốn huy động của VIB Chi nhánh Tp. Hồ Chí Minh giai đoạn 2020 - 2022

Bảng 2.12: dư nợ các NHTM tại Tp. Hồ Chí Minh giai đoạn 2020-2022.

Bảng 2.13: Tình hình dư nợ của VIB chi nhánh Tp. Hồ Chí Minh giai đoạn 2020 - 2022.

Bảng 2.14: Mạng lưới chi nhánh, phòng giao dịch các NHTM tại TP.HCM

Bảng 2.15 Ma trận đánh giá các yếu tố nội bộ (Internal fator evaluation- IFE) của VIB Chi nhánh Tp. Hồ Chí Minh

Bảng 2.16 Ma trận hình ảnh các đối thủ cạnh tranh của VIB chi nhánh TP. HCM so với

các đối thủ cạnh tranh khác xung quanh địa bàn trú đóng.

Bảng 3.1 Ma trận Swot của Ngân hàng TMCP Quốc tế Việt Nam – Chi nhánh Tp.HCM

DANH MỤC HÌNH, SƠ ĐỒ iv

Sơ đồ 1.1: Bộ máy tổ chức chi nhánh v

PHẦN I: MỞ ĐẦU

1. Tính cấp thiết của đề tài nghiên cứu

Qua hơn 30 năm phát triển và mở rộng, có thể nói, hoạt động ngân hàng TP. HCM

đã đóng một vai trò vô cùng quan trọng cho phát triển kinh tế - xã hội của TP. HCM nói

riêng và cả nước nói chung. Trong đó, nổi bật và ấn tượng nhất là sự phát triển của hệ

thống NHTMCP. Hệ thống các TCTD tại TP. HCM đã phát triển mạnh mẽ cả về loại

hình sở hữu, quy mô, mạng lưới hoạt động, các dịch vụ ngân hàng cung ứng ngày càng

đa dạng và hiện đại, trong đó, nhiều ngân hàng luôn đi đầu ứng dụng công nghệ cao,

công nghệ hiện đại vào các sản phẩm, dịch vụ, mang đến cho khách hàng, người tiêu

dùng những trải nghiệm tốt nhất, thuận lợi nhất.

Tp. Hồ Chí Minh là 1 trong những thành phố đứng đầu của cả nước, đóng vai trò là

đầu tàu kinh tế, đứng đầu cả nước về phát triển kinh tế, dân số; đứng thứ 2 cả nước về

diện tích. Tp.HCM được biết đến là trung tâm Kinh tế – chính trị, văn hoá- giáo dục quan trọng nhất Việt Nam

So với các ngân hàng thương mại khác, VIB gia nhập địa bàn khá trễ từ năm 2008.

Với các sản phẩm dịch vụ ngân hàng ngày càng đa dạng, hiện đại và các chương trình

khuyến mãi, lôi kéo khách hàng hấp dẫn hơn trong điều kiện mức sống của người dân

ngày càng được nâng cao và nhu cầu sản xuất kinh doanh của các doanh nghiệp ngày

càng đa dạng, hoạt động kinh doanh ngân hàng càng đòi hỏi sự chuyên nghiệp, hiện đại,

nhanh chóng và tiện ích hơn. Tuy nhiên với nền kinh tế thị trường mở và TP. Hồ Chí

Minh là thị trường đầy tiềm năng cũng như sự cạnh tranh trong lĩnh vực ngân hàng ngày

càng trở nên khốc liệt, ngoài cạnh tranh với các tổ chức tín dụng trong nước mà còn

cạnh tranh với các ngân hàng quốc tế. Điều này khiến cho tình hình kinh doanh của VIB

trở nên khó khăn hơn, thị phần ít nhiều bị chia sẻ. Vì vậy, câu hỏi đặt ra là làm sao để

duy trì và phát triển thị phần, tăng cường hiệu quả hoạt động, nâng cao năng lực cạnh

tranh cũng như vị thế của VIB Chi nhánh Tp. Hồ Chí Minh trên địa bàn Tp. Hồ Chí

Minh đang là một thách thức rất lớn cần được giải quyết.

Hệ thống ngân hàng thương mại trên địa bàn Tp. Hồ Chí Minh đóng một vai trò 1

quan trọng không thể thiếu cho sự phát triển kinh tế của địa phương. Giai đoạn 2016 -

2021, TP. HCM đã tăng trưởng kinh tế khá nhanh, chất lượng tăng trưởng tốt, bình quân

giai đoạn 2016 - 2021 ở mức 6,41%/năm, đóng góp trên 22% GDP và 27% tổng thu

Ngân sách Nhà nước. Thành công đó không thể thiếu sự đóng góp quan trọng của hệ

thống ngân hàng góp phần phát triển kinh tế của Tp. HCM, phát triển nền kinh tế tư

nhân, sự phát triển kinh tế, tạo điều kiện cho phát triển thị trường dịch vụ ngân hàng

thương mại nói chung và VIB nói riêng.

Xuất phát từ thực tế đó, dưới góc độ nghiên cứu lý thuyết và thực tiễn trong thời

gian công tác tại ngân hàng TMCP Quốc tế Việt Nam - chi nhánh Tp. Hồ Chí Minh, tôi

xin chọn đề tài: “PHÂN TÍCH CHIẾN LƯỢC PHÁT TRIỂN CỦA NGÂN HÀNG

TMCP QUỐC TẾ VIỆT NAM (VIB )- CHI NHÁNH TP. HỒ CHÍ MINH

”để nghiên cứu làm tiểu luận giữa kỳ ( quá trình) và cuối kỳ ( hết môn) học phần

Quản trị chiến lược của mình.

2. Mục tiêu nghiên cứu Mục tiêu chung:

Đánh giá thực trạng năng lực cạnh tranh, tìm kiếm các giải pháp nhằm nâng

cao năng lực cạnh tranh, cải thiện vị thế và nâng cao hiệu quả kinh doanh trong

hoạt động cho vay KHCN tại ngân hàng Ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh Mục tiêu cụ thể: -

Hệ thống hóa một số vấn đề về cạnh tranh và năng lực cạnh tranh trong hệ

thống Ngân hàng thương mại. -

Phân tích, đánh giá thực trạng năng lực cạnh tranh của Ngân hàng TMCP

Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh giai đoạn vừa qua. Đánh giá kết

quả đạt được, chỉ ra những tồn tại và làm rõ nguyên nhân hạn chế năng lực cạnh tranh

của VIB Chi nhánh Tp. Hồ Chí Minh. -

Nghiên cứu và đề xuất một số giải pháp, kiến nghị nhằm nâng cao hơn nữa

năng lực cạnh tranh của Ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ

Chí Minh về hoạt động cho vay KHCN. 2

3. Phương pháp nghiên cứu

3.1. Phương pháp thu thập thông tin, số liệu

Nguồn thông tin, số liệu thứ cấp được thu thập qua việc tham khảo các loại tài liệu

như sách, báo, tạp chí chuyên ngành liên quan đến hoạt động kinh doanh ngân hàng

thương mại, các báo cáo kết quả kinh doanh các năm đã được công bố của các NHTM,

của NHNN, các thông tin, số liệu do Phòng kế toán, Phòng tổng hợp, Phòng khách hàng

của Ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh cung cấp và từ website các NHTM.

Thông tin, số liệu về điểm số trong các bảng ma trận được dựa trên sự cho điểm của

chuyên gia trong ngành tại ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp.

Hồ Chí Minh, từ đó đánh giá được thực trạng khả năng cạnh tranh của ngân hàng TMCP

Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh so với các NHTM khác trên địa bàn.

3.2. Phương pháp tổng hợp, phân tích

Để xem xét sự biến động, phát triển kết quả kinh doanh của Ngân hàng TMCP

Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh qua các năm từ 2020 đến 2022

đồng thời xem xét vị thế so sánh với các NHTM khác trên địa bàn về chất lượng sản

phẩm dịch vụ, uy tín, thương hiệu…, từ đó có kết luận khách quan về khả năng cạnh

tranh của ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh, đề

tài đã sử dụng các phương pháp sau: -

Phương pháp thống kê mô tả

- Phương pháp so sánh: so sánh các chỉ tiêu hoạt động của ngân hàng TMCP Quốc tế

Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh giai đoạn từ 2020 đến 2022 để thấy được

sự phát triển của đơn vị; bên cạnh đó, thực hiện so sánh thị phần ngân hàng TMCP Quốc

tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh với 4 NHTM lớn khác trên cùng địa bàn

như ABBank Hội sở, Techcombank Thắng lợi, HDBank Phú Nhuận, VPBank Phạm

Ngọc Thạch về một số yếu tố chính như nguồn vốn, dư nợ, các sản phẩm, lãi suất, mạng

lưới,… để đánh giá được khả năng cạnh tranh.

- Phương pháp phân tích cơ cấu, phân tích xu hướng: phân tích biến động các chỉ

tiêu kinh doanh giai đoạn 2020 đến 2022 để thấy được xu hướng phát triển của đơn vị. 3 -

Công cụ xử lý: Phần mềm Excel

4. Đối tượng và phạm vi nghiên cứu

4.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu của đề tài là các vấn đề liên quan đến khả năng cạnh

tranh của ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh trong

mối tương quan với các NHTM khác trên địa bàn Tp. Hồ Chí Minh.

4.2. Phạm vi nghiên cứu

Đề tài chủ yếu tập trung nghiên cứu giới hạn trong phạm vi những tiềm lực nội tại

của ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh, so sánh

tổng quan với 4 NHTM lớn trên địa bàn là ABBank Hội sở, VPBank Phạm Ngọc

Thạch, Techcombank Thắng Lợi, HDBank Phú Nhuận, từ đó đề xuất giải pháp nâng

cao năng lực cạnh tranh của ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp.

Hồ Chí Minh trên cơ sở phát huy tiềm lực của mình. -

Về thời gian: đề tài phân tích đánh giá thực trạng kinh doanh, khả năng cạnh

tranh của ngân hàng TMCP Quốc tế Việt Nam (VIB) Chi nhánh Tp. Hồ Chí Minh trên

cơ sở các thông tin, số liệu giai đoạn 2020- 2022. -

Về không gian: Đề tài được thực hiện tại địa bàn tỉnh Tp. Hồ Chí Minh. 4

CHƯƠNG I. GIỚI THIỆU VỀ NGÂN HÀNG TMCP QUỐC TẾ VIỆT

NAM ( VIB)

1.1. Giới thiệu chung về Ngân hàng Thương mại cổ phần Quốc tế Việt Nam –

Chi nhánh Tp. Hồ Chí Minh

1.1.1. Giới thiệu tổng quan Ngân hàng TMCP Quốc tế Việt Nam

1.1.1.1. Giới thiệu chung Tên công ty

Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam Vietnam International Bank Tên Tiếng anh Tên viết tắt VIB Loại hình doanh nghiệp Công ty cổ phần Ngành nghề kinh doanh

Hoạt động dịch vụ tài chính Ngày thành lập 18/09/1996

Tầng 1, 2 Tòa nhà Sailing Tower - 111A Pasteur, Địa chỉ trụ sở chính

Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh

1.1.1.2. Quá trình hình thành và phát triển 5

Các giai đoạn phát triển quan trọng của ngân hàng VIB :

Năm 2006, triển khai thành công Dự án Hiện đại hóa Công nghệ Ngân hàng. Tăng vốn điều lệ

lên hơn 1.000 tỷ đồng. Thành lập Trung tâm thẻ VIB, phát hành thẻ ghi nợ nội địa VIB Values.

Nhận bằng khen của Thống đốc Ngân hàng Nhà nước. Hệ thống ATM của Ngân hàng chính thức đi vào hoạt động.

Năm 2007, tăng vốn điều lệ lên 2.000 tỷ đồng. Ký kết thỏa thuận hợp tác toàn diện với

nhiều tập đoàn, tổng công ty lớn như Tổng Công ty Bảo hiểm Dầu khí, Tổng Công ty Tài chính

Dầu khí. Mạng lưới kinh doanh đạt 82 đơn vị. Được xếp hạng 3 trong 500 Doanh nghiệp tư nhân lớn nhất Việt Nam.

Năm 2008, được độc giả báo Sài Gòn Tiếp thị bình chọn là doanh nghiệp có "Dịch vụ ngân

hàng bán lẻ được hài lòng nhất năm 2008". Triển khai dự án tái định vị thương hiệu với công ty

hàng đầu thế giới trong lĩnh vực thương hiệu – Interbrand. Khai trương trụ sở mới tại tòa nhà

Viet Tower, số 198B Tây Sơn, Hà Nội. Ra mắt dịch vụ ngân hàng trực tuyến VIB 4U. Phát hành

thẻ tín dụng VIB Chip MasterCard. Thành lập Khối Công nghệ ngân hàng với quyết tâm đưa

VIB trở thành ngân hàng có công nghệ hiện đại nhất trên thị trường.

Năm 2009, ký thỏa thuận hợp tác toàn diện với ngân hàng Commonwealth Bank of

Australia (CBA). Chính thức ra mắt dự án Tái định vị thương hiệu mới. Tăng vốn điều lệ lên

3.000 tỷ đồng. Triển khai chiến lược kinh doanh giai đoạn 2009 - 2013, với mục tiêu đến năm

2013 sẽ trở thành ngân hàng hướng tới khách hàng nhất tại Việt Nam. Triển khai nhiều dự án

lược phục vụ chiến lược kinh doanh mới: Dự án thiết kế không gian bán lẻ, Dự án phát triển hệ

thống quản trị nhân sự và hiệu quả công việc, Dự án chiến lược công nghệ, Chương trình chuyển

đổi Hệ thống chi nhánh…

Năm 2010, ngân hàng Commonwealth Bank of Australia (CBA) – ngân hàng hàng đầu của

Úc đã chính thức trở thành cổ đông chiến lược của VIB[2] với tỉ lệ sở hữu cổ phần ban đầu là

15%. Tăng vốn điều lệ lên 4.000 tỷ đồng. Tiếp tục triển khai các dự án quan trọng phục vụ chiến

lược kinh doanh giai đoạn 2009 – 2013 của ngân hàng. Mạng lưới kinh doanh đạt trên 130 đơn vị

tại 27 tỉnh, thành trên cả nước.

1.1.1.3. Tầm nhìn và sứ mệnh

VIB hướng đến trở thành ngân hàng sáng tạo và luôn hướng đến khách hàng. Bên cạnh đó,

thực hiện các sứ mệnh đối với các cổ đông, nhân viên và trách nhiệm với cộng đồng xã hội: Đối

với khách hàng: Đem đến các giải pháp sáng tạo nhằm đáp ứng những nhu cầu đa 6 dạng của khách hàng.

1.1.1.4. Giá trị cốt lõi

Tuân thủ 05 giá trị cốt lõi của VIB (Hướng tới khách hàng, Nỗ lực vượt trội, Trung thực,

Tinh thần đồng đội và Tuân thủ kỷ luật); Thực hiện các nhiệm vụ khác theo phân công của cấp quản lý.

1.1.1.5. Sản phẩm và dịch vụ

1.1.1.7.1. Sản phẩm tiết kiệm ngân hàng VIB

o Tiết kiệm thường lĩnh lãi định kỳ o

Tài khoản gửi góp Future Savings o Tiết kiệm Tài Lộc Kids

o Tiết kiệm thường lĩnh lãi cuối kỳ o

Tài khoản tích lũy tự động

o Tiết kiệm thường lĩnh lãi đầu kỳ o

Tiết kiệm Trường An Lộc

o Tiết kiệm kỳ hạn ngày o Tiết kiệm gửi góp Savy o Tiết kiệm điện tử o Tiết kiệm gửi 6 tháng

o Tài khoản gửi góp Future savings o Tiền gửi Bảo An Lộc

o Tài khoản gửi góp An Gia Phát o

Tiền gửi Bảo An Lộc lĩnh lãi định kỳ Lộc

1.1.1.7.2 Sản phẩm cho vay ngân hàng VIB Khách hàng cá nhân Khách hàng doanh nghiệp

▪ Vay mua nhà, xây sửa nhà

▪ Vay bổ sung vốn kinh doanh ▪ Vay mua ô tô

▪ Vay mua, trang thiết bị tài sản

▪ Vay tiêu dùng thế chấp

▪ Vay đầu tư Tài sản cố định ▪ Vay kinh doanh

▪ Tài trợ dự án Bất động sản ▪ Vay khởi nghiệp

▪ Cho vay sản xuất trang trại chăn ▪ Vay thấu chi tín chấp nuôi

▪ Vay thấu chi thế chấp

▪ Cho vay đầu tư hệ thống năng lượng

▪ Vay tiêu dùng trả góp tín chấp áp mái

▪ Vay cầm cố giấy tờ có giá 7 ▪ Ứng sổ tiết kiệm

▪ Cho vay tiền mặt đa tiện ích

▪ Vay Topup với các KH đang vay thế chấp tại VIB ▪ Vay sinh viên

1.1.1.7.3 Sản phẩm thẻ ngân hàng VIB Thẻ tín dụng VIB Thẻ ghi nợ VIB

▪ Thẻ tín dụng VIB World MasterCard

▪ Thẻ Ghi nợ quốc tế VIB Visa Golf Privé ▪ CashFree

▪ Thẻ tín dụng VIB World ▪ Thẻ ATM Smart 24/7 ▪ MasterCard Club Privé ▪ Thẻ phi vật lý VIB

▪ Thẻ tín dụng quốc tế VIB Visa ▪ MasterCard eMoney

▪ Thẻ Tín dụng quốc tế VIB Visa Platinum

▪ Thẻ Tín dụng quốc tế VIB Visa Vàng

▪ Thẻ tín dụng quốc tế VIB Visa Chuẩn

▪ Thẻ Đồng thương hiệu MobiFone – ▪ VIB Visa Platinum

1.1.1.7.4 Dịch vụ ngân hàng số VIB

VIB luôn nỗ lực mang lại các giải pháp, sản phẩm tài chính ngân hàng hiệu quả nhất,

hướng tới phân khúc khách hàng trẻ và năng động. Dựa trên nền tảng công nghệ tiên tiến và

trình độ quản lý chuyên sâu, với mục tiêu đi đầu về Ngân hàng số, VIB đã tập trung đầu tư

để có hạ tầng hiện đại, giải pháp công nghệ tiên tiến với những sản phẩm đột phá như:

▪ LiveBank – mô hình ngân hàng tự động 24/7

▪ Savy – ứng dụng tiết kiệm vạn năng

▪ QuickPay – thanh toán bằng mã QR code

▪ Ứng dụng ngân hàng điện tử Ebank…

VIB đã ứng dụng thành công trợ lý ảo Vie với trí thông minh nhân tạo AI và công nghệ 8

máy học Machine Learning, hệ thống nhận diện khách hàng bằng giọng nói và vân tay… Tất cả

những sản phẩm vượt trội đó đã giúp VIB trở thành nhà băng đầu tiên có hệ sinh thái ngân hàng

số đa dạng và vượt trội tại Việt Nam

1.1.2. Tổng quan về Ngân hàng TMCP QUỐC TẾ VIỆT NAM – CHI NHÁNH TP. HỒ CHÍ MINH

1.1.2.1. Sơ lược về quá trình hình thành và phát triển

Ngân hàng TMCP Quốc tế Việt Nam chi nhánh TP.Hồ Chí Minh được thành lập và khai

trương vào tháng 01/2020 có trụ sở tại 288A An Dương Vương, Phường 9, Quận 5, thành phố Hồ Chí Minh.

Tính đến thời điểm hiện nay, mạng lưới chi nhánh trên địa bàn tỉnh bao gồm trụ sở chi

nhánh chính và 6 phòng giao dịch đa năng, số lao động của chi nhánh cũng tăng lên qua từng

năm.Từ khi mới thành lập, chi nhánh phải trải qua rất nhiều khó khăn, trước hết là sự tiếp cận

với thị trường đầy mới mẽ trên địa bàn tỉnh, tiếp đến là sự thiếu thốn về cơ sở vật chất, điều

kiện làm việc và môi trường hoạt động kinh doanh. Tuy bước đầu chi nhánh hoạt động không

mấy thuận lợi nhưng với sự chỉ đạo của Ban giám đốc cùng với sự chung sức, chịu khó của

toàn thể cán bộ công nhân viên, chi nhánh đã từng bước phát triển và ngày càng khẳng định

được vị thế của mình so với các ngân hàng khác trên địa bàn. Qua thời gian hoạt động, ngân

hàng TMCP Quốc tế Việt Nam Chi nhánh Tp. Hồ Chí Minh đã đạt nhiều thành tích nổi bật và

dần đi vào hoạt động ổn định. Trải qua hơn 12 năm thành lập và phát triển VIB Chi nhánh

Thành Phố Hồ Chí Minh đã tạo được lòng tin đối với khách hàng tại địa bàn, khu vực cũng như

không ngừng cải tiến và hoàn thiện các sản phẩm dịch vụ ngân hàng hiện có, luôn phấn đấu là

một ngân hàng đa năng, hoạt động an toàn, hiệu quả nhằm đáp ứng tốt

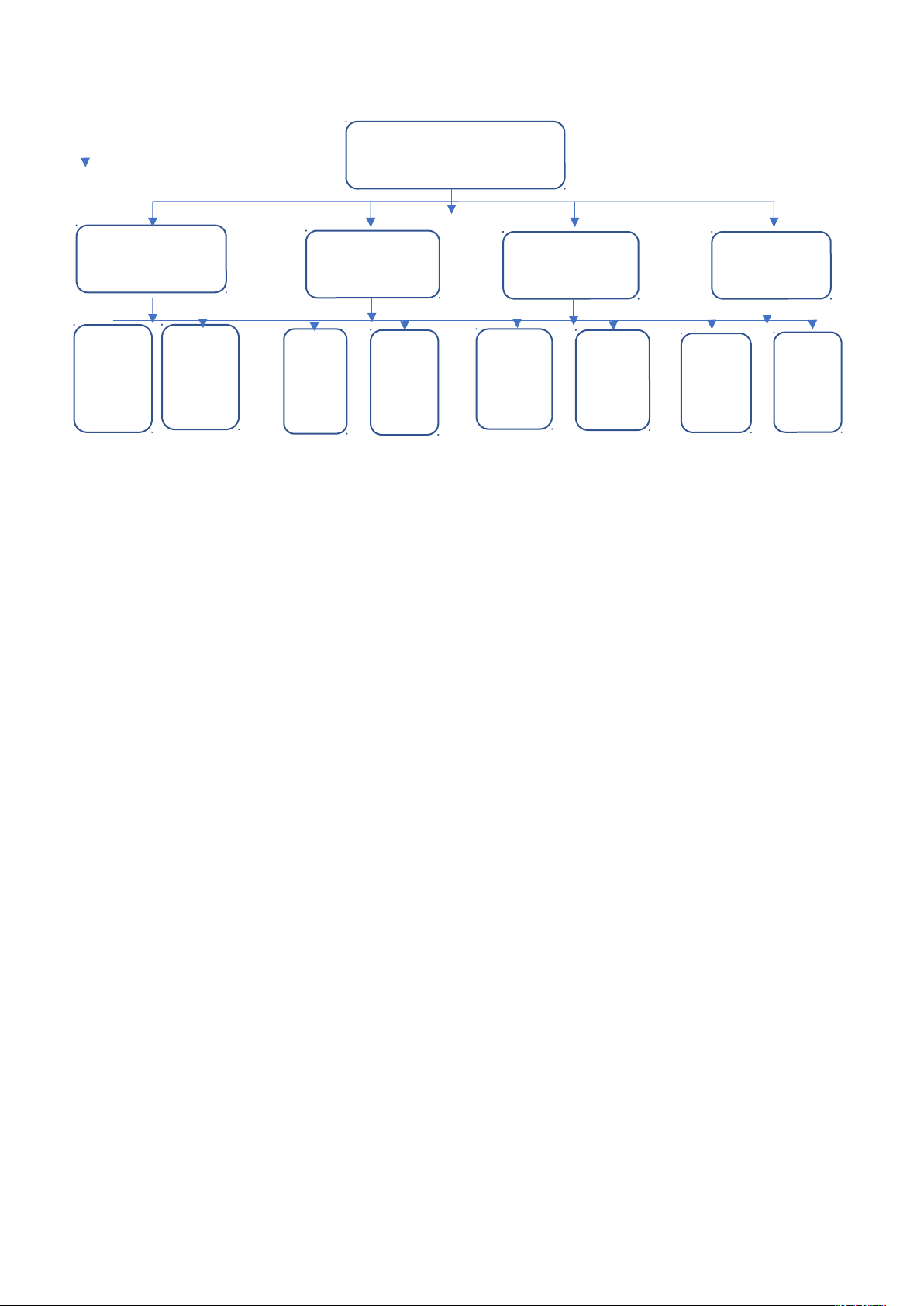

1.1.2.2. Cơ cấu tổ chức quản lí

Theo quyết định của chủ tịch Hội đồng quản trị Ngân hàng TMCP Quốc tế Việt Nam và

các văn bản sửa đổi, thay thế khác thì đến nay Ngân hàng TMCP Quốc tế Việt Nam chi nhánh

Tp. Hồ Chí Minh có cơ cấu tổ chức như sau 9 Giám đốốc Chi nhánh Giám đốốc Phòng Trưởng Giám đốốc Giám đốốc KHCN phòng Vận DVKH Phòng KHDN hành Phòn Team Team Team Team Tư g Vận cho cho cho cho vấốn hành Phòn vay vay vay vay GDV khác kho g KHCN KHDN KHDN KHCN h Q 2 uyỹ HTTD 1 2 1 hàng ho

Sơ đồ 1.1: Bộ máy tổ chức chi nhánh

Giám đốc chi nhánh là người điều hành chính mọi hoạt động, trực tiếp quản lý các phòng

đặc biệt như: Phòng Tổ chức hành chính chuyên về các vấn đề nhân sự, lao động, tiền lương;

Phòng Tổng hợp chuyên về số liệu kinh doanh của chi nhánh; Phòng Khách hàng doanh nghiệp

là phòng kinh doanh chủ chốt, phụ trách cấp tín dụng cho các khách hàng doanh nghiệp có

doanh thu thuần từ 20 tỷ đồng trở lên và các dự án đầu tư. Chi nhánh có 3 giám đốc mảng và 1

trưởng phòng vận hành được phân công phụ trách các phòng ban nghiệp vụ khác dưới sự ủy

quyền của Giám đốc trong từng thời kỳ.

Phòng Khách hàng cá nhân: Là phòng nghiệp vụ trực tiếp giao dịch với đối tượng khách

hàng là Doanh nghiệp siêu vi mô và cá nhân để huy động vốn bằng VND và ngoại tệ đồng thời

thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế

độ, thể lệ hiện hành và hướng dẫn của ngân hàng. Trực tiếp quảng cáo, tiếp thị, giới thiệu và

chào bán các sản phẩm dịch vụ cho khách hàng là cá nhân.

Phòng Dịch vụ khách hàng: Là phòng nghiệp vụ có chức năng thực hiện các nghiệp vụ về

kế toán, cân đối vốn kinh doanh để xác định số vốn cần điều chuyển đi hay đến và thanh toán

thông qua tiền gửi dân cư, tiền vay của các tổ chức kinh tế, thực hiện thanh toán không dùng

tiền mặt, thanh toán bù trừ luôn đảm bảo an toàn. Với thái độ ân cần, phong cách giao dịch văn

minh, lịch sự, chu đáo nên thu hút ngày càng nhiều khách hàng đến giao dịch. Hoạt động kế

toán luôn đảm bảo thanh toán thuận lợi, an toàn, kịp thời, chính xác, khách hàng tin cậy. Đồng

thời phòng kế toán còn kết hợp với các phòng ban chuyên môn trong việc quản lý 10

tài sản, theo dõi chặt chẽ các kỳ hạn nợ, tính và thu lãi đúng, đủ và kịp thời.

Phòng Khách hàng doanh nghiệp: Đây là phòng mũi nhọn trong hoạt động kinh doanh của

ngân hàng. Các cán bộ phụ trách từng đơn vị, từng lĩnh vực ngành nghề, hướng dẫn khách hàng

làm hồ sơ vay vốn đồng thời thẩm định các dự án trước khi cấp tín dụng, kiểm tra tình tình sử

dụng vốn, đôn đốc thu nợ

Phòng Vận hành: Là phòng nghiệp vụ thực hiện công tác quản lý an toàn kho quỹ theo quy

định, ứng quỹ đầu ngày và thu tiền vào cuối ngày cho các phòng giao dịch, phòng kế toán

Phòng Hỗ trợ tín dụng thực hiện công tác soạn thảo hồ sơ, pháp lý liên quan đến hoạt động

cấp tín dụng và lưu trữ hồ sơ sau hoạt động cấp tín dụng cũng như hạch toán giải ngân, thu nợ

và theo dõi tài sản bảo đảm theo quy định.

1.2. Tình hình hoạt động Ngân hàng Thương mại cổ phần Quốc tế Việt Nam – Chi

nhánh Tp. Hồ Chí Minh

1.2.1. Các hoạt động kinh doanh chính của VIB Chi nhánh Tp. Hồ Chí Minh

Với đội ngũ cán bộ nhân viên năng động, nhiệt tình, chuyên nghiệp cùng hệ thống

trang thiết bị hiện đại, ngân hàng TMCP Quốc tế Việt Nam - chi nhánh Tp. Hồ Chí Minh

là điểm đến tin cậy của quý khách hàng với các dịch vụ ngân hàng hiện đại sau: -

Nhận tiền gửi bằng VNĐ và ngoại tệ - Cho vay và bảo lãnh - Tài trợ thương mại -

Dịch vụ thanh toán: chuyển tiền trong nước và quốc tế, ủy nhiệm thu, ủy

nhiệm chi, quản lý vốn tập trung, chi trả kiều hối… -

Dịch vụ thẻ và ngân hàng điện tử: phát hành và thanh toán thẻ tín dụng quốc

tế (Visa, Master), thẻ ATM, Internet Banking, SMS Banking. -

Khai thác và tư vấn bảo hiểm nhân thọ, phi nhân thọ

1.2.2. Tình hình hoạt động kinh doanh của ngân hàng TMCP Quốc tế Việt Nam- chi

nhánh Tp. Hồ Chí Minh 11

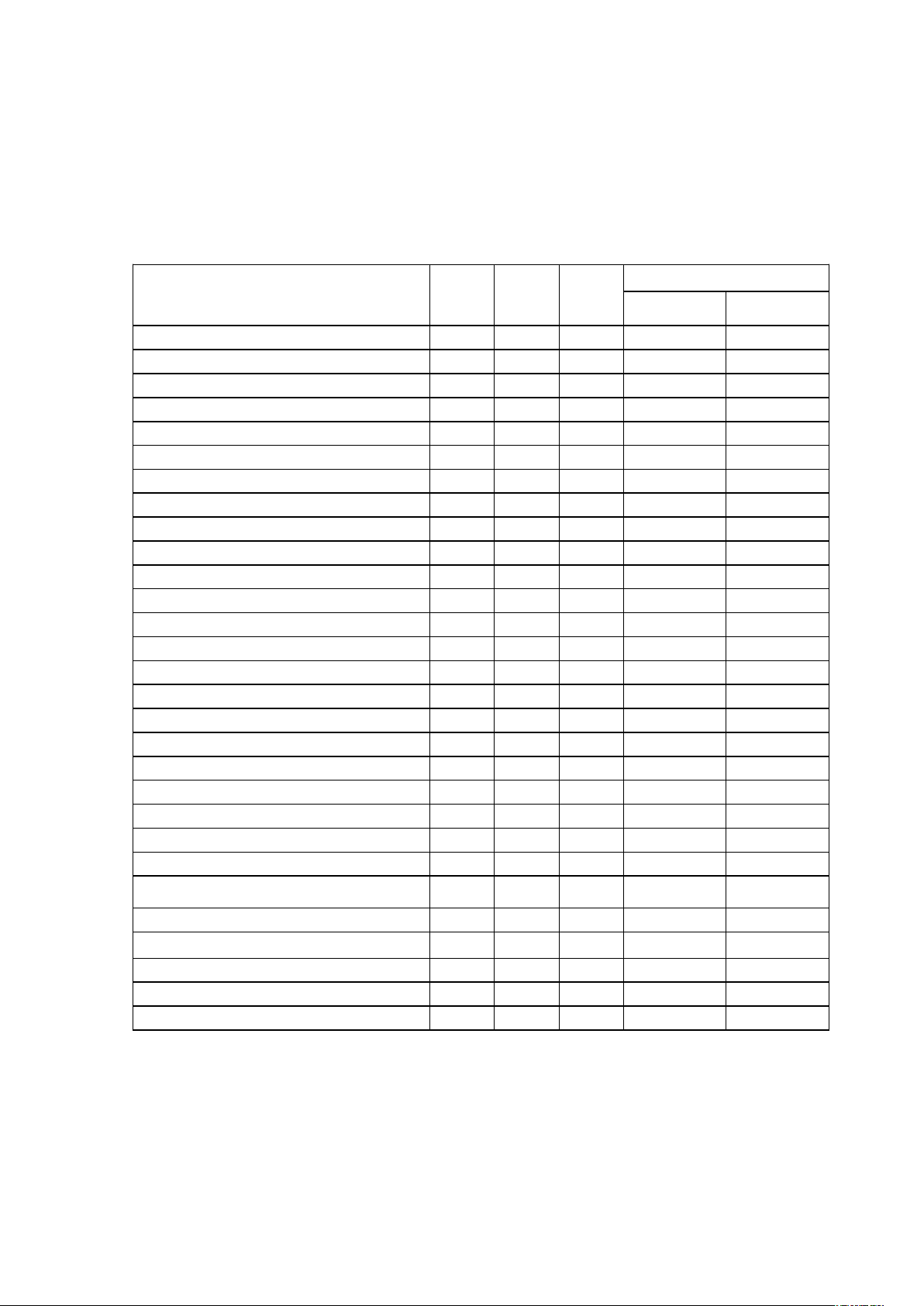

Một số chỉ tiêu cơ bản về tình hình hoạt động kinh doanh của chi nhánh trong giai đoạn 2020-2022 như sau:

Bảng 1.2: Tình hình hoạt động kinh doanh giai đoạn 2020-2022 (Đơn vị: Tỷ đồng) Năm Năm Năm So sánh (%) Chỉ tiêu 2020 2021 2022 2021/2020 2022/2021 1.Tổng nguồn vốn 1.168 1.559 2.327 133,5 149,3 Phân theo loại tiền - VNĐ 1.107 1.495 2.206 135,0 147,6 - Ngoại tệ quy VNĐ 61 64 121 104,9 189,1 Phân theo nguồn huy động

- Huy động vốn của tổ chức 192 382 492 199,0 128,8 - Huy động vốn dân cư 682 772 985 113,2 127,6

- Huy động tổ chức khác 294 405 850 137,8 209,9 Phân theo kỳ hạn - TG không kỳ hạn 173 380 872 219,7 229,5

- TG có kỳ hạn < 12 tháng 828 975 1.241 117,7 127,3

- TG có kỳ hạn > 12 tháng 167 204 214 122,1 104,9 2.Cho vay 1.963 2.315 2.962 118,0 127,9 Phân theo loại tiền - VNĐ 1.747 2.112 2.812 120,9 133,1 - Ngoại tệ 214 203 150 94,9 73,9 Phân theo kỳ hạn - Ngắn hạn 1.150 1.355 1.738 117,8 128,3 - Trung hạn 175 310 401 177,1 129,3 - Dài hạn 638 650 823 101,9 126,6 3.Doanh số giải ngân 3.684 4.365 5.692 118,5 130,4 4.Lợi nhuận 25,6 29,8 52,8 116,4 177,2 5. Hiệu quả hoạt động

Huy động vốn bình quân đầu người 13 16 22 121,9 137,5

Cho vay bình quân đầu người 22 24 30 108,8 125,0

Lợi nhuận bình quân đầu người 0,3 0,3 0,5 104,3 163,3 7.Phân loại nợ - Nợ đủ tiêu chuẩn 1.943 2.286 2.908 117,6 127,2 - Nợ nhóm 2 5 10 26 200,0 260,0

(Nguồn: Phòng Tổng hợp – VIB Chi nhánh Tp. Hố Chí Minh

Huy động vốn và cho vay là hai nghiệp vụ chính của tất cả các NHTM nói chung

và VIB nói riêng. Để thực hiện nhiệm vụ cho vay ngân hàng luôn tìm phương hướng

thích hợp cho công tác huy động của mình nhằm thu hút nguồn vốn nhàn rỗi 12

trong các thành phần kinh tế để có thể sử dụng nguồn vốn huy động này có hiệu quả

nhất. Bằng cách đa dạng hoá các hình thức huy động vốn kèm theo các chương trình

dự thưởng hấp dẫn liên tục được Phòng bán lẻ và phòng chuyên môn Ngân hàng

TMCP Quốc tế Việt Nam nghiên cứu triển khai linh hoạt và mang tính cạnh tranh cao.

Ngoài ra, VIB Chi nhánh Tp. Hồ Chí Minh cũng đã xây dựng chiến lược khai thác các

nguồn vốn giá rẻ từ các dự án, đơn vị hành chính sự nghiệp, Bảo hiểm xã hội, kết hợp

với chính sách chăm sóc linh hoạt các đối tượng khách hàng nhằm duy trì mối quan hệ

bền vững với khách hàng hiện tại, đồng thời phát triển mở rộng thêm các khách hàng

mới. Với những nỗ lực đó, kết quả huy động vốn chi nhánh huy động tăng trưởng đều

qua các năm. Năm 2020, nguồn vốn huy động đạt mức

1.168 tỷ đồng, năm 2021 đạt 1.559 tỷ đồng, tăng 33,5% so với năm 2020, năm 2022

đạt 2.327 tỷ đồng, tăng 49,3% so với năm 2021.

Bên cạnh đó, với cơ chế tín dụng ngày một chặt chẽ, hoạt động cho vay cũng

tăng trưởng ổn định và an toàn. Tổng dư nợ năm 2020 đạt 1.963 tỷ đồng, năm 2021 đạt

2.316 tỷ đồng, tăng 18% so với năm 2020; năm 2022 đạt 2.962 tỷ đồng tăng 27,9% so

với năm 2021. Chi nhánh đã thực hiện rà soát, đánh giá tình hình kinh tế vĩ mô và trên

địa bàn để từ đó có chiến lược thu hút, lôi kéo khách hàng nhằm tăng trưởng tín dụng

đảm bảo chất lượng, có hiệu quả. Chi nhánh đã tiếp tục đầu tư, đáp ứng nhu cầu vốn

cho các đơn vị có tình hình tài chính lành mạnh, sản phẩm tạo ra có sức cạnh tranh

cao, sức tiêu thụ lớn, các doanh nghiệp thuộc các ngành sản xuất kinh doanh được

chính phủ tạo điều kiện phát triển theo chính sách kinh tế từng thời kỳ. Có thể thấy

rằng mặc dù tình hình kinh tế đang trong giai đoạn khó khăn đặc biệt trong giai đoạn

ảnh hưởng dịch bệnh Covid 19 trong giai đoạn năm 2021- 2022 nhưng chi nhánh đã

nỗ lực trong công tác tìm kiếm, chăm sóc khách hàng để phát triển, mở rộng thị phần

nguồn vốn cũng như tín dụng trên địa bàn. Nhìn chung, các chỉ tiêu kinh doanh chính

của chi nhánh có sự tăng trưởng tốt qua các năm.

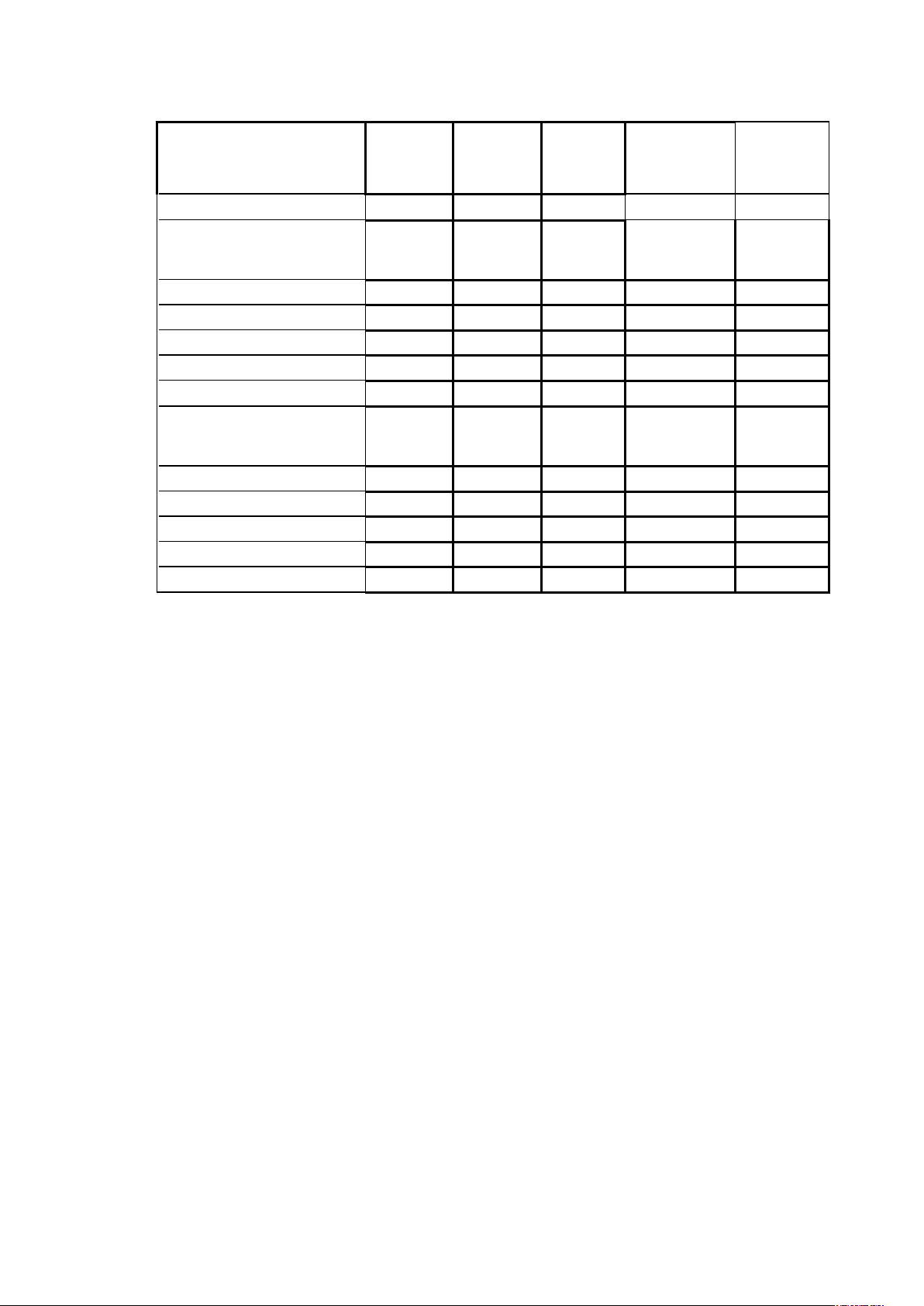

Bảng 1.3: Kếết quả kinh doanh VIB Chi nhánh Tp. H ồ ồ Chí Minh giai đoạn 2020-2022 Đơn vị: Triệu đồng So sánh (%) 13 2021/2020 2022/2021 Năm Năm Năm Chỉ tiêu 2020 2021 2022 Tổng thu nhập 274.127 281.829 365.057 102,8 129,5 Thu cho vay và điều 277.966 247.461 338.319 89,0 136,7 chuyển vốn Thu phí dịch vụ 8.863 7.744 11.834 87,4 152,8 Thu xử lý rủi ro 3.420 2.208 5.443 64,6 246,5 Thu kinh doanh ngoại tệ 746 882 1.032 118,2 117,0 Thu khác 23.132 23.534 8.429 101,7 35,8 Tổng Chi phí 248.568 252.065 312.267 101,4 123,9 Chi liên quan huy động 184.590 187.935 253.182 101,8 134,7 và điều chuyển vốn Chi dự phòng rủi ro 15.335 6.164 8.805 40,2 142,8 Chi kinh doanh ngoại tệ 4.628 19 4 0,4 21,1 Chi phí hoạt động 8.780 10.143 11.659 115,5 114,9 Chi khác 35.235 47.804 38.617 135,7 80,8 Lợi nhuận 25.559 29.764 52.790 116,5 177,4

(Nguồn: VIB Chi nhánh Hồ Chí Minh)

Số liệu cho thấy những năm qua dù tình hình nền kinh tế và hoạt động kinh doanh của

ngành ngân hàng gặp nhiều khó khăn tuy nhiên các chỉ tiêu kinh doanh đề ra gần như hoàn

thành và lợi nhuận các năm của chi nhánh đều đạt được mức tăng trưởng tốt. Năm 2021 lợi

nhuận đạt 29,7 tỷ đồng tăng 16,5% so với năm 2020, đặc biệt năm 2022 lợi nhuận đạt mức cao

với 52,8 tỷ đồng (vượt 0.8 tỷ đồng so với kế hoạch đề ra là 52 tỷ đồng), tăng 77,4% so với năm

2021. Điều này thể hiện sự nỗ lực rất lớn của ban lãnh đạo và toàn thể cán bộ nhân viên VIB

chi nhánh Tp. Hồ Chí Minh, ngày càng khẳng định vị thế, thương hiệu của VIB trên địa bàn

nói riêng và khu vực Tp. Hồ Chí Minh nói chung 14

Tài liệu liên quan:

-

Tiểu luận cuối kỳ QUẢN TRỊ CHIẾN LƯỢC: Chiến lược Kinh doanh SABECO

10 5 -

Chương 2: Logic Hình Thức và Các Khái Niệm Cơ Bản

25 13 -

Quy luật giá trị trong sản xuất hàng hóa: Nội dung và yêu cầu

32 16 -

TLTK SUY LUẬN - Các khái niệm và quy tắc trong Logic học

30 15 -

TỔNG HỢP BÀI TẬP LUẬT CHỨNG KHOÁN - Phân Tích Quyết Định Hành Chính

25 13