Tiểu luận “Phân tích báo cáo tài chính của Công ty Cổ phần Bao bì Bia - Rượu - Nước giải khát”

Tiểu luận “Phân tích báo cáo tài chính của Công ty Cổ phần Bao bì Bia - Rượu - Nước giải khát”

Môn: Kế toán doanh nghiệp 4 tài liệu

Trường: Trường Đại học Đồng Tháp 374 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC ĐỒNG THÁP

KHOA KINH TẾ

BÀI TIỂU LUẬN NHÓM

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CÔNG TY CỔ PHẦN

BAO BÌ BIA – RƯỢU – NƯỚC GIẢI KHÁT

Chuyên ngành: Kế toán

Trình độ: Đại học

Đồng Tháp, 2020

TRƯỜNG ĐẠI HỌC ĐỒNG THÁP

KHOA KINH TẾ

BÀI TIỂU LUẬN NHÓM

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CÔNG TY CỔ PHẦN

BAO BÌ BIA – RƯỢU – NƯỚC GIẢI KHÁT

Danh sách thành viên nhóm

Họ và tên MSSV Lớp Nèang Tónh 0017410542 ĐHKT17C Võ Quỳnh Như 0017410520 ĐHKT17A Trần Thị Huỳnh Hoa 0017410777 ĐHKT17B Nguyễn Thị Thu Hường 0017410825 ĐHKT17B

Nguyễn Minh Hoàng Ánh Nguyệt 0017410896 ĐHKT17B

GVHD: Nguyễn Thị Bích Thuận

(ký tên và ghi rõ họ tên)

Đồng Tháp, 2020

LỜI CAM ĐOAN

Chúng tôi xin cam đoan tiểu luận “Phân tích báo cáo tài chính của Công ty Cổ phần

Bao bì Bia - Rượu - Nước giải khát” là công trình nghiên cứu do nhóm chúng tôi tự

thực hiện. Số liệu sử dụng trong luận văn là trung thực. Những kết quả của luận văn chưa

từng được công bố trong bất cứ công trình nào.

Ngày 04 tháng 12 năm 2020 i

DANH MỤC TỪ VIẾT TẮT BCĐKT Bảng cân đối kế toán GVHB Giá vốn hàng bán HTK Hàng tồn kho HĐQT Hội đồng quản trị ^ ĐHĐCĐ

Đại hội đồng cổ đông NDH Nợ dài hạn NNH Nợ ngắn hạn TSNH Tài sản ngắn hạn TSDH Tài sản dài hạn TSCĐ Tài sản cố định BAL

Công ty Cổ phần Bao bì Bia - Rượu - Nước giải khát TSSL Tỷ suất sinh lợi VCSH Vốn chủ sở hữu KTĐT

Khoản tương đương tiền KPT Khoản phải thu ĐTTC Đầu tư tài chính CPXDCBĐ

Chi phí xây dựng cơ bản dở dang ii MỤC LỤC

LỜI CAM ĐOAN .................................................................................................................. i

DANH MỤC TỪ VIẾT TẮT................................................................................................ ii

Chương 1. TỔNG QUAN VỀ CÔNG TY CP BAO BÌ VÀ IN NÔNG NGHIỆP ................ 4

1.1. Giới thiệu về công ty ...................................................................................................... 4

1.2. Quá trình hình thành và phát triển ................................................................................. 4

1.3. Ngành nghề và địa bàn kinh doanh ................................................................................ 6

1.4. Cơ cấu tổ chức của bộ máy công ty ............................................................................... 6

Chương 2. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN BAO BI

VÀ IN NÔNG NGHIỆP ..................................................................................................... 10

2.1. Phân tích bảng cân đối kế toán .................................................................................... 10

2.1.1. Phân tích tính cân đối ............................................................................................ 10

2.1.1.1. Tính cân đối 1 ................................................................................................ 10

2.1.1.2. Tính cân đối 2 ................................................................................................ 10

2.1.1.3. Tính cân đối 3 ................................................................................................ 11

2.1.2. Phân tích biến động theo chiều ngang và tỷ trọng các khoản mục trong tổng tài

sản. .............................................................................................................................. 12

2.1.3. Phân tích biến động theo chiều ngang và tỷ trọng các khoản mục trong tổng

nguồn vốn. ...................................................................................................................... 15

2.2. Phân tích bảng báo cáo kết quả hoạt động kinh doanh ................................................ 16

2.2.1. Phân tích biến động theo chiều ngang và chiều dọc ............................................. 16

2.2.1.1. Phân tích biến động theo chiều ngang ........................................................... 16

2.2.1.2. Phân tích biến động theo chiều dọc ............................................................... 19

2.2.2. Phân tích cơ cấu doanh thu ................................................................................... 20

2.3. Phân tích bảng báo cáo lưu chuyển tiền tệ ................................................................... 21

2.3.1. Phân tích biến động theo chiều ngang .................................................................. 21

Chương 3. PHÂN TÍCH CÁC CHỈ SỐ TÀI CHÍNH ......................................................... 24

3.1. Nhóm tỷ số khả năng thanh toán.................................................................................. 24

3.2. Nhóm tỷ số hiệu quả hoạt động ................................................................................... 25

3.2.1. Phân tích vòng quay khoản phải thu .................................................................... 25

3.2.2. Phân tích vòng quay hàng tồn kho ........................................................................ 26

3.2.3. Các tỷ số hiệu quả hoạt động khác ........................................................................ 27

3.3. Nhóm tỷ số đòn bấy tài chính ...................................................................................... 28

3.4. Nhóm tỷ số khả năng sinh lời ...................................................................................... 29 1

3.5. Phân tích Dupont ......................................................................................................... 30

Chương 4. ĐÁNH GIÁ THỰC TRẠNG TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY ..... 31

TÀI LIỆU THAM KHẢO .................................................................................................. 32 2

DANH MỤC BẢNG

Bảng 2.1. Bảng phân tích tính cân đối 1 ............................................................................. 10

Bảng 2.2. Bảng phân tích tính cân đối 2 ............................................................................. 10

Bảng 2.3. Bảng phân tích quan hệ cân đối 3 ....................................................................... 11

Bảng 2.4. Bảng phân tích biến động tài sản ........................................................................ 12

Bảng 2.5. Bảng phân tích biến động tổng nguồn vốn ......................................................... 15

Bảng 2.6. Bảng phân tích báo cáo kết quả hoạt động kinh doanh ...................................... 17

Bảng 2.7. Bảng phân tích Báo cáo KQHĐKD theo chiều dọc ........................................... 19

Bảng 2.8. Bảng phân tích cơ cầu doanh thu........................................................................ 20

Bảng 2.9. Bảng phân tích báo cáo lưu chuyển tiền tệ ......................................................... 21

Bảng 3.1. Bảng phân tích khả năng thanh toán ................................................................... 24

Bảng 3.2. Bảng phân tích vòng quay khoản phải thu ......................................................... 25

Bảng 3.3. Bảng phân tich vòng quay hàng tồn kho ............................................................ 26

Bảng 3.4. Bảng phân tich các tỷ số hiệu quả hoạt động khác ............................................. 27

Bảng 3.5. Bảng phân tích tỷ số đòn bẩy tài chính ............................................................... 28

Bảng 3.6. Bảng phân tích tỷ số khả năng sinh lời ............................................................... 29

Bảng 3.7. Bảng phân tích dupont ........................................................................................ 30 3

Chương 1. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN BAO BÌ BIA RƯỢU NƯỚC GIẢI KHÁT

1.1. Giới thiệu về công ty

Tên công ty: CÔNG TY CỔ PHẦN BAO BÌ BIA RƯỢU NƯỚC GIẢI KHÁT.

Giấy phép thành lập theo Quyết định số: 20/2005/QĐ-BCN ngày

01 tháng 04 năm 2005 của Bộ trưởng Bộ Công nghiệp.

Giấy chứng nhận kinh doanh số: 0203001481, cấp ngày ngày 16 tháng 5 năm 2005.

Giấy chứng nhận kinh doanh thay đổi lần 2 số: 0200159453, cấp

ngày ngày 18 tháng 8 năm 2015.

Vốn điều lệ: 20 000 000 000 VNĐ. Mã số thuế: 0200159453

Trụ sở chính: Số 38, đường Ngô Quyền, P.Máy Chai, Q.Ngô Quyền, TP.Hải Phòng.

Điện thoại: (024).6288.2006 Fax : (024).6288.2008 Email: balpac@habeco.com.vn

Website: http://www.balpac.com.vn/

1.2. Quá trình hình thành và phát triển

Tiền thân của Công ty cổ phần Bao bì Bia – Rượu – Nước giải khát là

Công ty Thủy tinh Hải Phòng.

Công ty Thủy tinh Hải Phòng được nước Cộng hòa Dân chủ Đức giúp

đỡ xây dựng từ năm 1958 và khánh thành vào ngày 26/03/1963 với

tên gọi là Nhà máy Thủy tinh Hải Phòng, là một nhà máy trung tâm của

ngành thủy tinh phía Bắc. Theo đề nghị của Giám đốc Nhà máy Thủy

tinh Hải Phòng và Chủ tịch Hội đồng quản trị Tổng công ty Rượu – Bia –

Nước giải khát Việt Nam, ngày 01/08/1996, Bộ Công nghiệp đã ra quyết

định số 2134/QĐ-TCCB về việc đổi tên Nhà máy Thủy tinh Hải Phòng

thành Công ty Thủy tinh Hải Phòng trực thuộc Tổng công ty Rượu – Bia 4

– Nước giải khát Việt Nam, có nhiệm vụ tổ chức sản xuất kinh doanh

sản phẩm thủy tinh, kinh doanh dịch vụ nguyên nhiên vật liệu phục vụ cho ngành thủy tinh.

Công ty Thủy tinh Hải Phòng là doanh nghiệp Nhà nước thuộc Tổng

công ty Rượu – Bia – Nước giải khát Việt Nam, hạch toán độc lập, có tư

cách pháp nhân đầy đủ, có tài khoản ngân hàng và có dấu riêng để

giao dịch theo quy định của Nhà nước.

Căn cứ theo Quyết định 125/QĐ-TTg ngày 28/01/2003 của Thủ tướng

Chính phủ về việc phê duyệt đề án tổng thể sắp xếp, đổi mới Tổng

công ty Nhà nước và Công ty Nhà nước thuộc Bộ Công nghiệp giai đoạn

2003-2005, Tổng công ty Rượu – Bia – Nước giải khát Việt Nam được

tách ra thành 02 Tổng công ty là Tổng Bia – Rượu – Nước giải khát Hà

Nội và Tổng công ty Bia – Rượu – Nước giải khát Sài Gòn. Trong đó,

Công ty Thủy tinh Hải Phòng là đơn vị thành viên của Tổng Bia – Rượu –

Nước giải khát Hà Nội. Lãnh đạo Tổng Bia – Rượu – Nước giải khát Hà

Nội đã kiến nghị với Bộ Công nghiệp cho phép Công ty Thủy tinh Hải

Phòng được chuyển đổi hướng sản xuất kinh doanh và tổ chức sắp xếp

lại mô hình hoạt động. Ngày 11/8/2003, Hội đồng Quản trị Tổng công ty

đã có Nghị quyết số 02/HĐQT yêu cầu Công ty Thủy tinh Hải Phòng

ngừng sản xuất thủy tinh và triển khai các bước công việc cần thiết của

tiến trình cổ phần hóa.

Ngày 12/05/2004, Bộ trưởng Bộ Công nghiệp ra Quyết định số

1034/QĐ-TCCB về việc cổ phần hóa Công ty Thủy tinh Hải Phòng. Công

ty Thủy tinh Hải Phòng chuyển thành Công ty cổ phần Bao bì Bia –

Rượu – Nước giải khát căn cứ theo Quyết định số 166/2004/QĐ-BCN

ngày 08/12/2004 của Bộ trưởng Bộ Công nghiệp.

Ngày 19/05/2005, Công ty đã tiến hành Đại hội đồng cổ đông thành

lập Công ty Cổ phần Bao bì Bia Rượu Nước giải khát. Đại hội đồng cổ đông

đã thông qua Điều lệ tổ chức và hoạt động của Công ty cổ phần, 5

thông qua phương hướng sản xuất kinh doanh và bầu ra Hội đồng Quản

trị Công ty, Ban kiểm soát Công ty. Ngày 16/05/2005, Công ty đã chính

thức hoạt động theo hình thức Công ty cổ phần theo giấy phép kinh

doanh số 0203001481 do Sở Kế hoạch và Đầu tư thành phố Hải Phòng

cấp lần đầu với số vốn điều lệ là 20 tỷ đồng và Giấy chứng nhận đăng

ký thay đổi lần thứ hai cấp ngày 18/08/2015 theo mã số doanh nghiệp 0200159453. 6

1.3. Ngành nghề và địa bàn kinh doanh Ngành nghề của công ty:

- Sản xuất kinh doanh bao bì cho ngành bia, rượu, nước giải khát;

- Sản xuất kinh doanh các loại vật tư chuyên dùng cho ngành thủy tinh;

- Kinh doanh các sản phẩm bia, rượu, nước giải khát, nguyên vật

liệu, vật tư thiết bị cho ngành bia, rượu, nước giải khát;

- Dịch vụ cho thuê kho bãi, bốc xếp cầu cảng;

- Dịch vụ vận tải hàng hóa bằng đường bộ;

- Nhà hàng và các dịch vụ ăn uống.

Địa bàn hoạt động: địa bàn kinh doanh chính của Công ty là các tỉnh miền Bắc, miền Trung

1.4. Cơ cấu tổ chức của bộ máy công ty

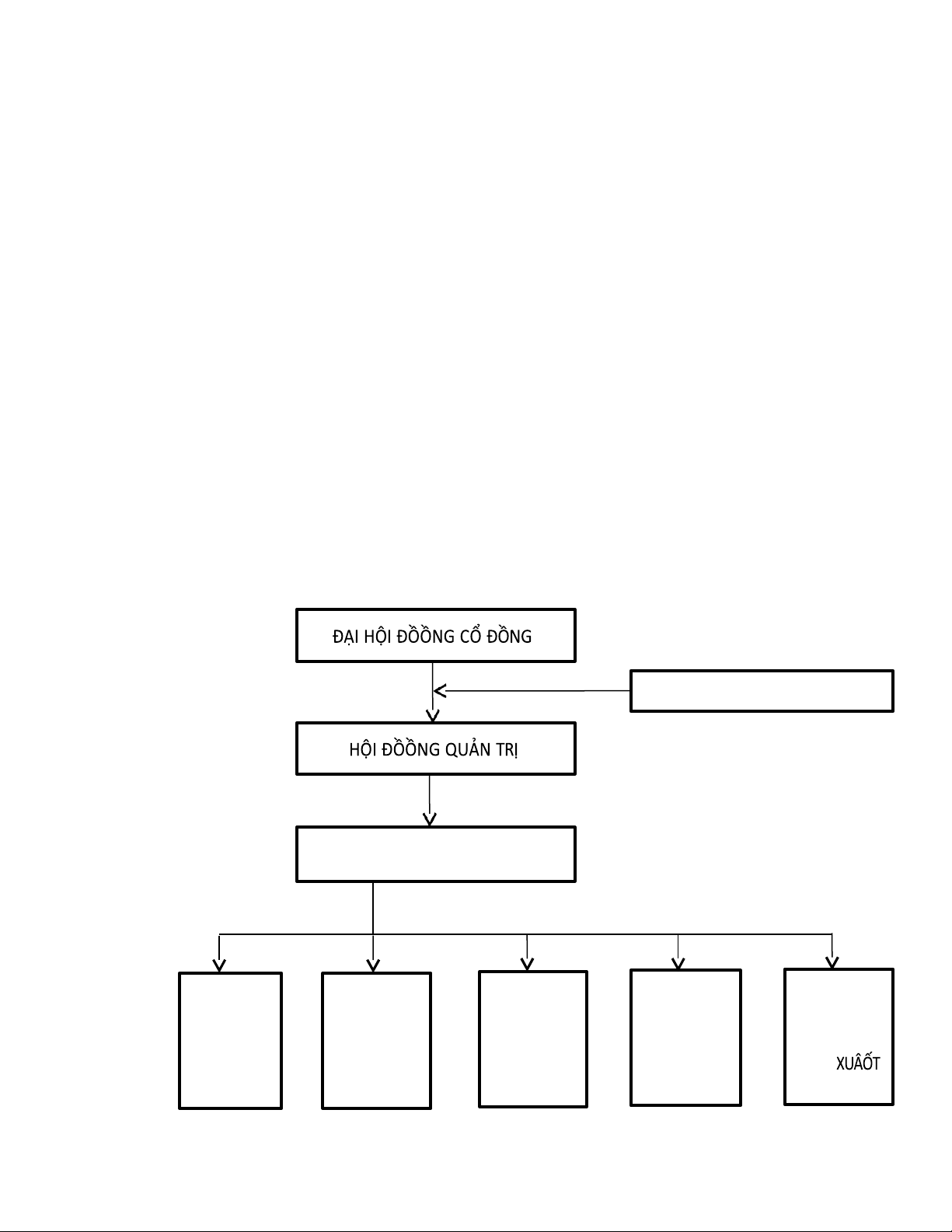

- Mô hình quản trị: theo mô hình Công ty cổ phần. BAN KIỂM SOÁT BAN GIÁM ĐỒỐC PHÒNG PHÒNG KẾỐ PHÒNG PHÂN TỔ CHỨC PHÒNG HOẠCH TÀI CHÍNH XƯỞNG HÀNH KỶ THUẬT TỔNG KẾỐ TOÁN SẢN CHÍNH HỢP

Sơ đồ 1. Cơ c ấ u7 bộ máy quản lý của BAL

Cơ cấu bộ máy quản lý:

- Đại hội đồng cổ đông: gồm tất cả Cổ đông có quyền biểu quyết, là cơ quan có thẩm

quyền cao nhất quyết định mọi vấn dề quan trọng của Công ty theo Luật Doanh nghiệp và

Điều lệ Công ty. Đại hội đồng cổ đông là cơ quan qua báo cáo tài chính hàng năm và ngân

sách tài chính cho năm tài chính tiếp theo; Quyết định chủ trương đầu tư chính sách dài

hạn trong việc phát triển Công ty; Quyết định cơ cấu vốn, bầu ra Hội đồng quản trị và

Ban kiểm soát. Đại hội đồng cổ đông thường niên được tổ chức mỗi năm một lần.

- Hội đồng quản trị: Hội đồng quản trị do Đại hội đồng cổ đông bầu ra, là cơ quan

quản lý của Công ty, có toàn quyền nhân danh Công ty để quyết định mọi vấn đề liên

quan đến quyền lợi của Công ty, trừ những vấn đề thuộc thẩm quyền của Đại hội đồng cổ

đông. Hội đồng quản trị có trách nhiệm giám sát Giám đốc điều hành và những người

quản lý khác. Hiện tại Hội đồng quản trị Công ty có 03 thành viên, nhiệm kỳ mỗi thành viên không quá 05 năm. Danh sách HĐQT Ông Nguyễn Hải Hồ - Chủ tịch HĐQT

Bà Nguyễn Thị Kiều Chi - Thành viên HĐQT Ông Nguyễn Văn Đọ - Thành viên HĐQT

- Ban kiểm soát: Ban kiểm soát do ĐHĐCĐ bầu ra, chịu sự quản lý trực tiếp của

ĐHĐCĐ. Ban kiểm soát có nhiệm vụ thay mặt cổ đông kiểm tra tính hợp lý, hợp pháp

trong điều hành hoạt động kinh doanh, quản trị và điều hành của Công ty. Ban kiểm soát

hoạt động độc lập với HĐQT và Ban Giám đốc. Hiện tại Ban kiểm soát của công ty gồm

03 thành viên, nhiệm kỳ mỗi thành viên không quá 05 năm. Danh sách Ban kiểm soát: Ông Bùi Đỗ Giao - Trưởng Ban kiểm soát Bà Bùi Diệu Hằng

- Thành viên Ban kiểm soát Ông Trần Minh Tuấn

- Thành viên Ban kiểm soát 8

- Ban Giám đốc (Ban điều hành): Ban Giám đốc gồm Giám đốc và 01 Phó Giám đốc.

Giám đốc được HĐQT ủy quyền, là người đại diện theo pháp luật của Công ty, điều hành

mọi hoạt động hàng ngày của công ty và chịu trách nhiệm trước HĐQT về việc thực hiện

các quyền và nhiệm vụ được giao. Phó Giám đốc được phân công phụ trách Tài chính Kế toán. Danh sách Ban điều hành:

Ông Nguyễn Văn Đọ - Giám đốc Bà Đỗ Thị Lan Thủy - Kế toán trưởng Các phòng ban:

- Phòng Tổ chức hành chính: là đơn vị tham mưu lãnh đạo Công ty về nguồn nhân lực

dài hạn và hàng năm, bố trí kế hoạch, điều động, sử dụng lao động hiệu quả, xây dựng nội

quy, quy chế, quy định, hướng dẫn thực hiện công tác quản lý lao động, tiền lương, các

chế độ, chính sách, đào tạo, theo dõi công tác thi đua khen thưởng, kỷ luật và các công việc hành chính khác.

- Phòng Tài chính Kế toán: là đơn vị tham mưu cho lãnh đạo Công ty về mặt tài

chính, đảm nhận và chịu trách nhiệm trước Công ty về lĩnh vực tài chính kế toán, xây

dựng và tổ chức thực hiện kế hoạch tài chính hàng năm, tổ chức công tác hạch toán kế

toán, lập báo cáo tài chính theo quy định và các báo cáo quản trị theo yêu cầu của Công

ty; hướng dẫn, kiểm tra việc lập hóa đơn chứng từ ban đầu cho công tác kế toán.

- Phòng Kế hoạch Tổng hợp: là đơn vị chịu trách nhiệm tổng hợp và xây dựng chiến

lược, kế hoạch phát triển dài hạn hằng năm của Công ty, cân đối kế hoạch kinh tế - kỹ

thuật – tài chính và tham mưu cho Giám đốc, HĐQT trong triển khai kế hoạch hằng năm,

xây dựng kế hoạch kinh doanh thương mại và dịch vụ khai thác tối đa cơ sở vật chất hiện

có, tổng hợp, phân tích, đánh giá tình hình thực hiện kế hoạch và đề xuất những biện pháp

xây dựng đề án tối ưu hóa sản xuất, xây dựng kế hoạch mua sắm và tổ chức thực hiện kế

hoạch cung ứng vật tư, nguyên liệu, máy móc thiết bị, phụ tùng cho các hoạt động sản

xuất kinh doanh của Công ty, xây dựng kế hoạch phát triển thị trường, kế hoạch tiêu thụ

sản phẩm, quản lý mạng lưới tiêu thụ sản phẩm và phát triển thương hiệu. 9

- Phòng Kỹ thuật: là đơn vị chịu trách nhiệm lập kế hoạch chất lượng cho các sản

phẩm, tổ chức kiểm tra, giám sát việc thực hiện các quy trình công nghệ, thực hiện việc

quản lý và xác nhận số liệu, các chỉ tiêu kỹ thuật trong các công đoạn sản xuất, xây dựng

định mức nguyên vật liệu sử dụng cho từng công đoạn sản xuất, từng loại sản phẩm, lập

phương án, kế hoạch sửa chữa, bảo trì, bảo dưỡng định kỳ và đột xuất với thiết bị, nhà

xưởng, công trình kiến trúc, giám sát, kiểm tra và nghiệm thu quá trình thực hiện, quản lý

và theo dõi lắp đặt máy móc thiết bị và nhà xưởng mới, nghiệm thu và đưa vào sử dụng

những công trình được giao, triển khai thực hiện hiệu chỉnh và quản lý các thiết bị có yêu

cầu nghiêm ngặt về an toàn để giám sát và bảo vệ môi trường theo đúng quy định của pháp luật.

1.5. Định hướng phát triển

- Các mục tiêu chủ yếu của Công ty: là đơn vị sản xuất phụ trợ cho Tổng công ty và

các Công ty trong ngành Bia – Rượu – Nước giả khát.

- Chiến lược phát triển trung và dài hạn

+ Nắm toàn bộ thị phần nắp chai bia, nước giải khát khu vực miền Bắc và miền Trung;

+ Đa dạng hóa sản phẩm theo hướng từng bước phát triển thêm các sản phẩm mới. 10

Chương 2. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN BAO

BÌ BIA – RƯỢU – NƯỚC GIẢI KHÁT

2.1. Phân tích bảng cân đối kế toán

2.1.1. Phân tích tính cân đối

2.1.1.1. Tính cân đối 1

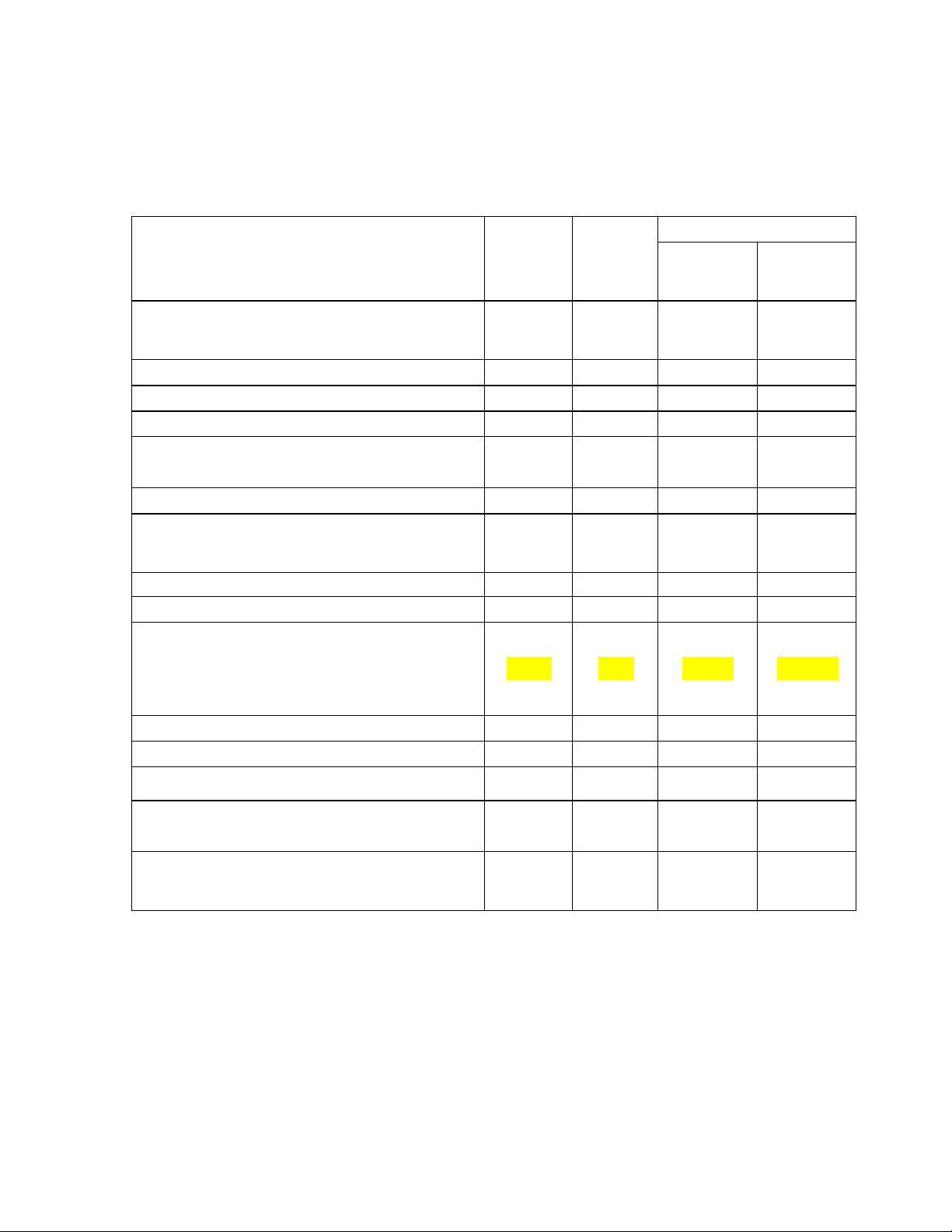

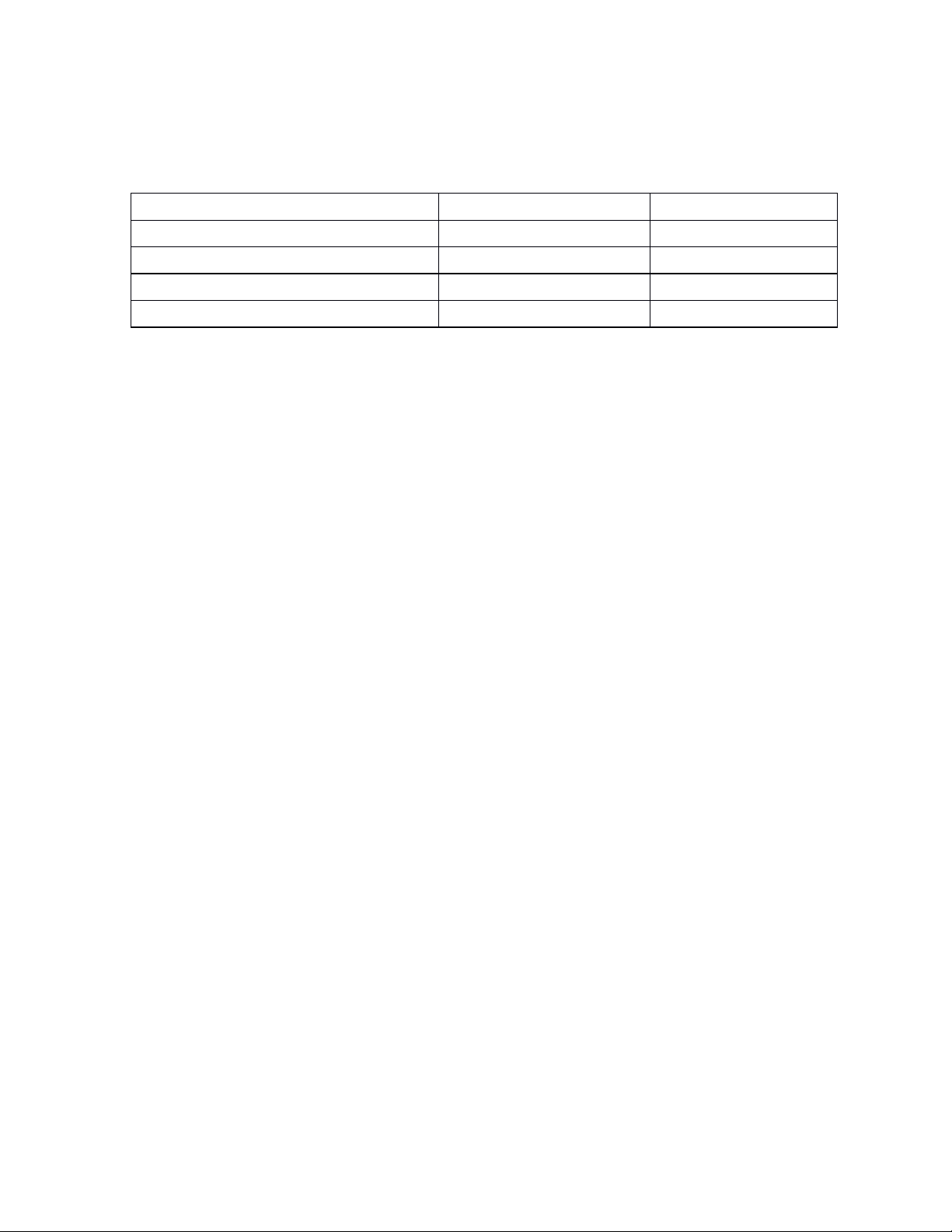

Bảng 2.1. Bảng phân tích tính cân đối 1

Đơn vị tính: Triệu đồng Khoản mục 2018 2019 1. Tài sản ngắn hạn 28,150 22,542 2. Nợ ngắn hạn 6,716 6,419

Chênh lệch = (1) - (2) 21,434 16,123 3. Tài sản dài hạn 10,467 11,461 4. Nợ dài hạn - - 5. Vốn chủ sở hữu 31,901 27,524

Chênh lệch = (3) - (4) - (5) -21,434 -16,063

(Nguồn: BCĐKT của BAL từ 2018-2019)

Từ bảng trên ta thấy ở 2 năm 2018 và 2019 thì TSNH đều lớn hơn

NNH, và TSDH cũng lớn hơn NDH của công ty. Như vậy công ty đã dùng

một phần VCSH để tài trợ cho TSNH.

2.1.1.2. Tính cân đối 2

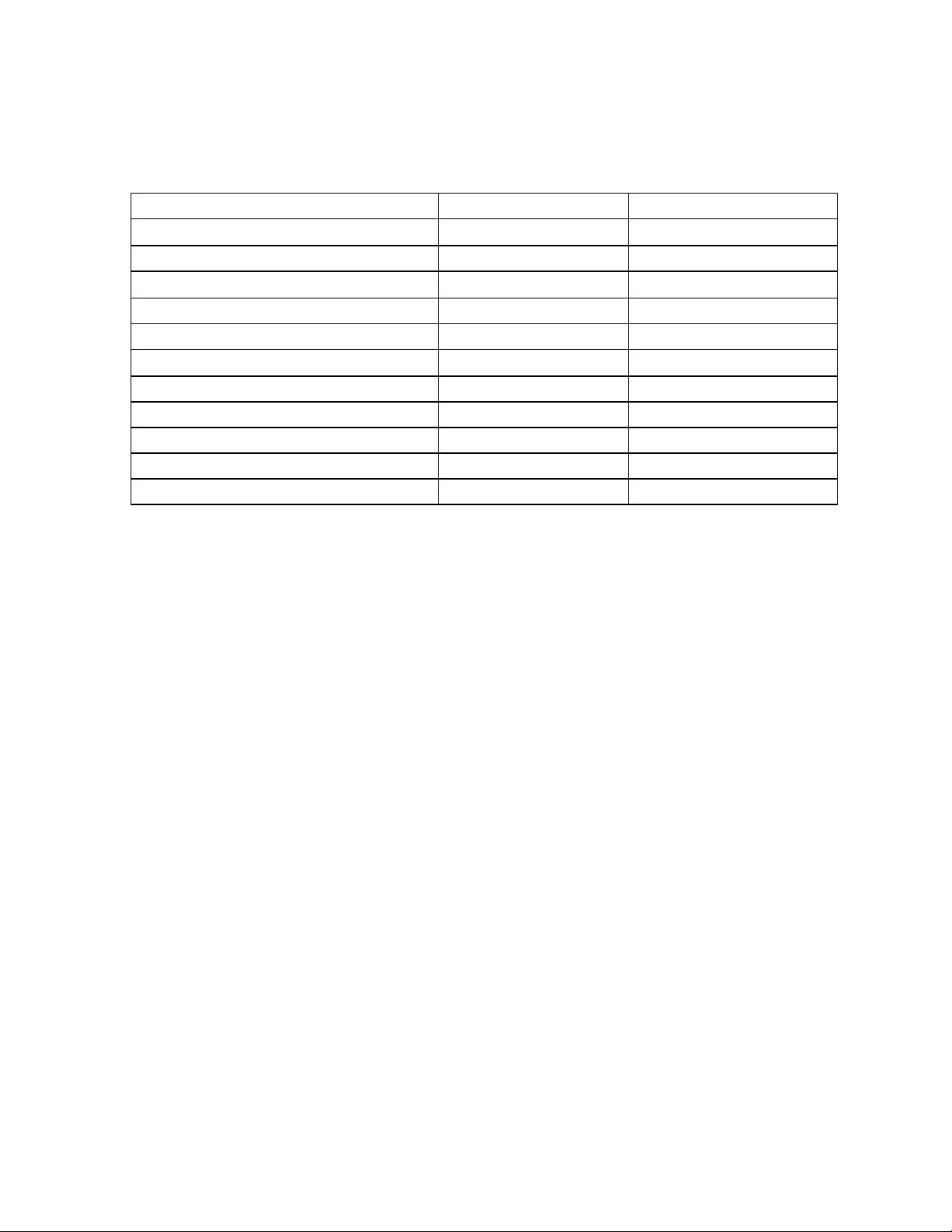

Bảng 2.2. Bảng phân tích tính cân đối 2

Đơn vị tính: Triệu đồng Khoản mục 2018 2019

1. Tiền và tương đương tiền 3,770 1,959 2. Hàng tồn kho 11,918 12,409 3. Tài sản cố định 8,407 9,934

(A) = (1) + (2) + (3) 24,095 24,302 Vốn chủ sở hữu (B) 31,901 27,524

Chênh lệch (A) - (B) -7,806 -3,222

(Nguồn: BCĐKT của BAL từ 2018- 2019)

Dựa vào bảng trên ta thấy nguồn vốn tự có của công ty không đủ

trang trải cho những tài sản thiết yếu (những tài sản chủ yếu của hoạt 11

động kinh doanh) của công ty. Tuy nhiên, lượng vốn thiếu hụt này có

chiều hướng giảm, cụ thể ở năm 2018 lượng vốn thiếu là gần 8 tỷ đồng,

đến năm 2019 lượng vốn thiếu được cải thiện hơn chỉ còn 3,2 tỷ đồng.

Từ phân tích này, ta thấy nhu cầu vốn của công ty giảm, nhưng để có

đủ vốn cung cấp cho hoạt động kinh doanh được bình thường liên tục,

công ty phải huy động vốn từ các khoản vay hoặc đi chiếm dụng vốn từ các đơn vị khác.

2.1.1.3. Tính cân đối 3

Bảng 2.3. Bảng phân tích quan hệ cân đối 3

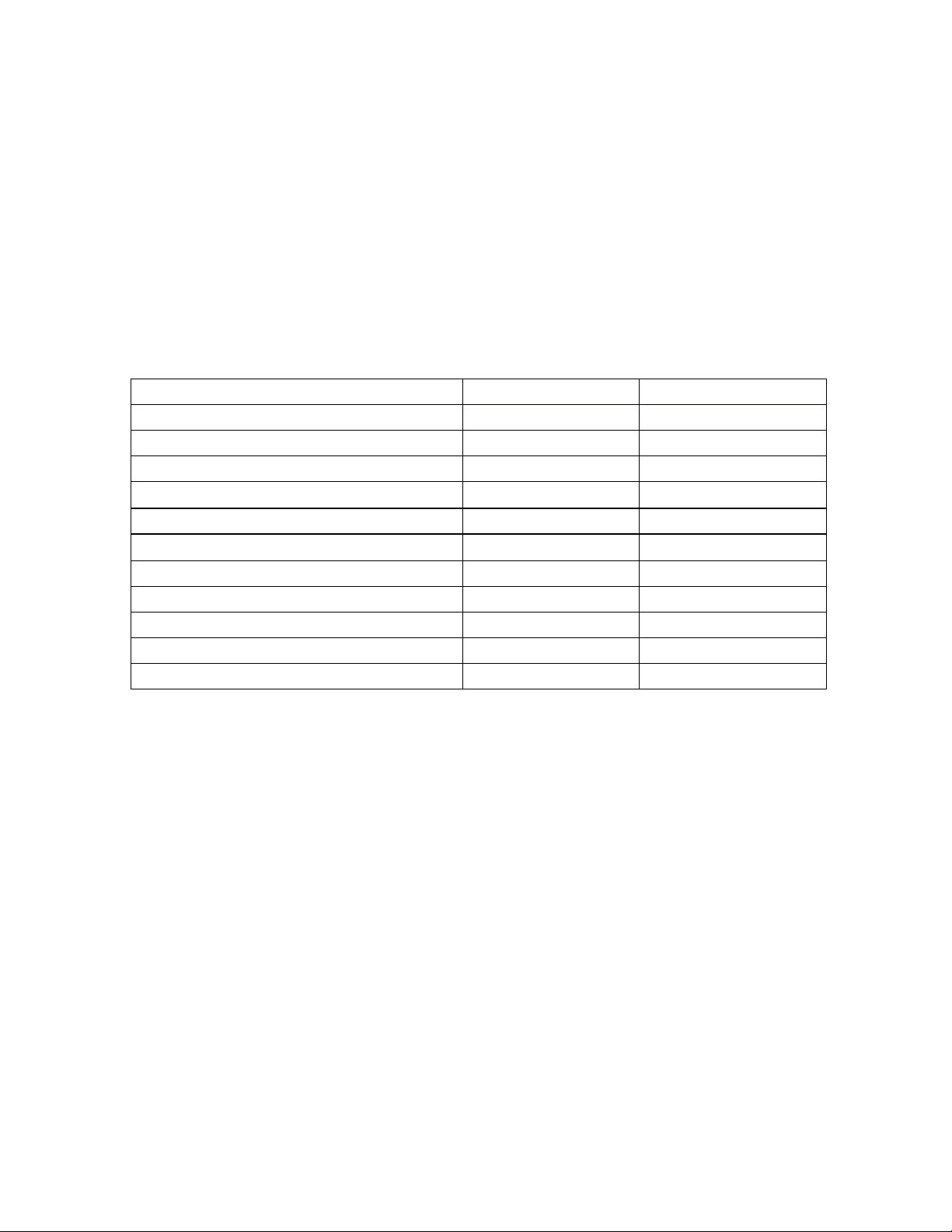

Đơn vị tính: Triệu đồng Khoản mục 2018 2019

1. Tiền và tương đương tiền 3,770 1,959 2. Hàng tồn kho 11,918 12,409 3. Tài sản cố định 8,407 9,934 4. Đầu tư tài chính 4,500 1,000

(A) = (1) + (2) + (3) + (4) 28,595 25,302 5. Vốn chủ sở hữu (B) 31,901 27,524 6. Nợ dài hạn - -

(B) = (5) + (6) 31,901 27,524

Chênh lệch (A) - (B) -3,306 -2,222

(Nguồn: BCĐKT của BAL từ 2018- 2019)

Kết quả này thể hiện vốn vay và vốn tự có của công ty không đủ

trang trải cho hoạt động của mình, cụ thể năm 2018 lượng vốn thiếu là

3,306 tỷ đồng, qua năm 2019 lượng vốn thiếu hụt giảm nhẹ 1,084 tỷ

đồng so với năm 2018. Điều này chứng tỏ công ty đã đi vay và chiếm

dụng vốn từ bên ngoài để đảm bảo hoạt động của công ty, giúp nâng

cao hiệu quả sử dụng vốn. 12

2.1.2. Phân tích biến động theo chiều ngang và tỷ trọng các khoản mục trong tổng tài sản.

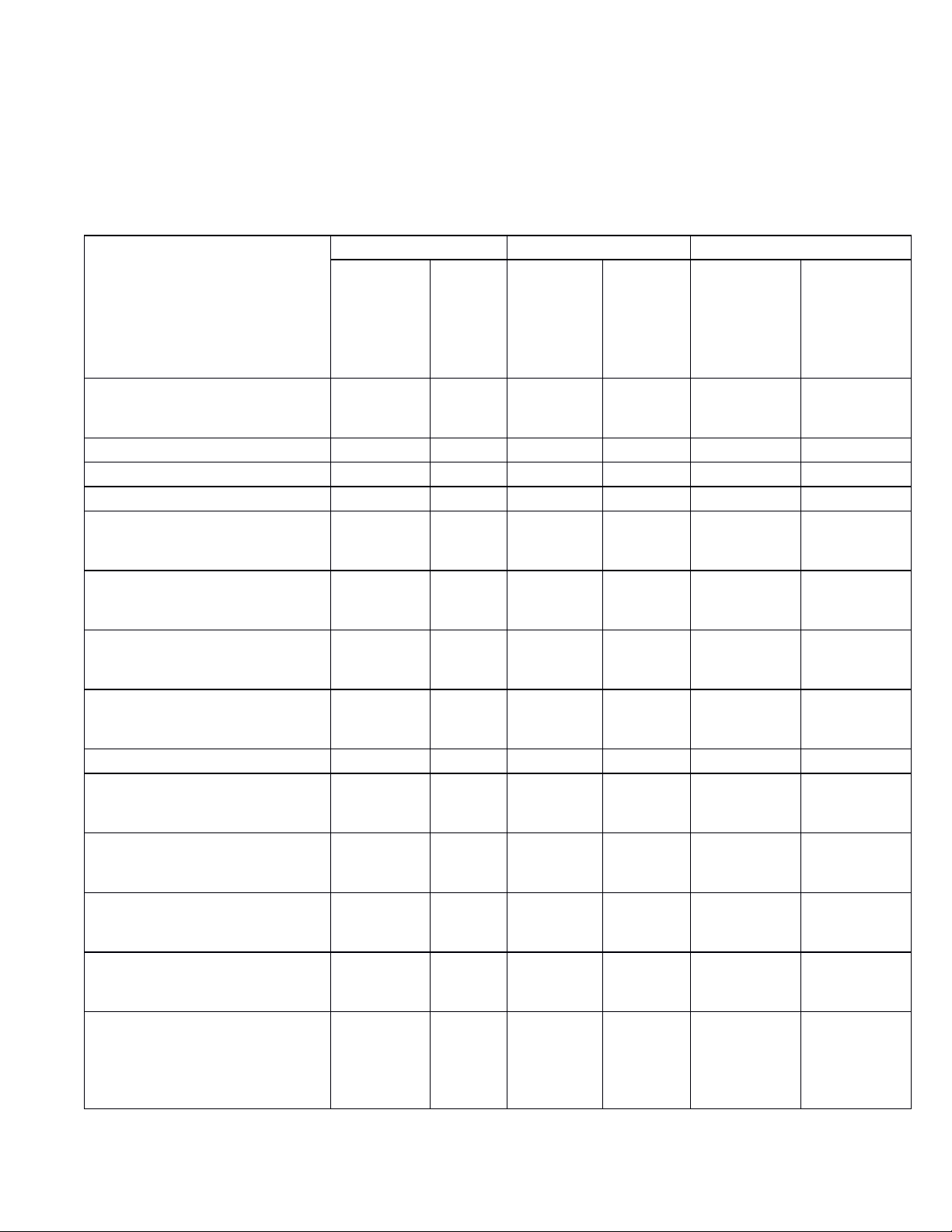

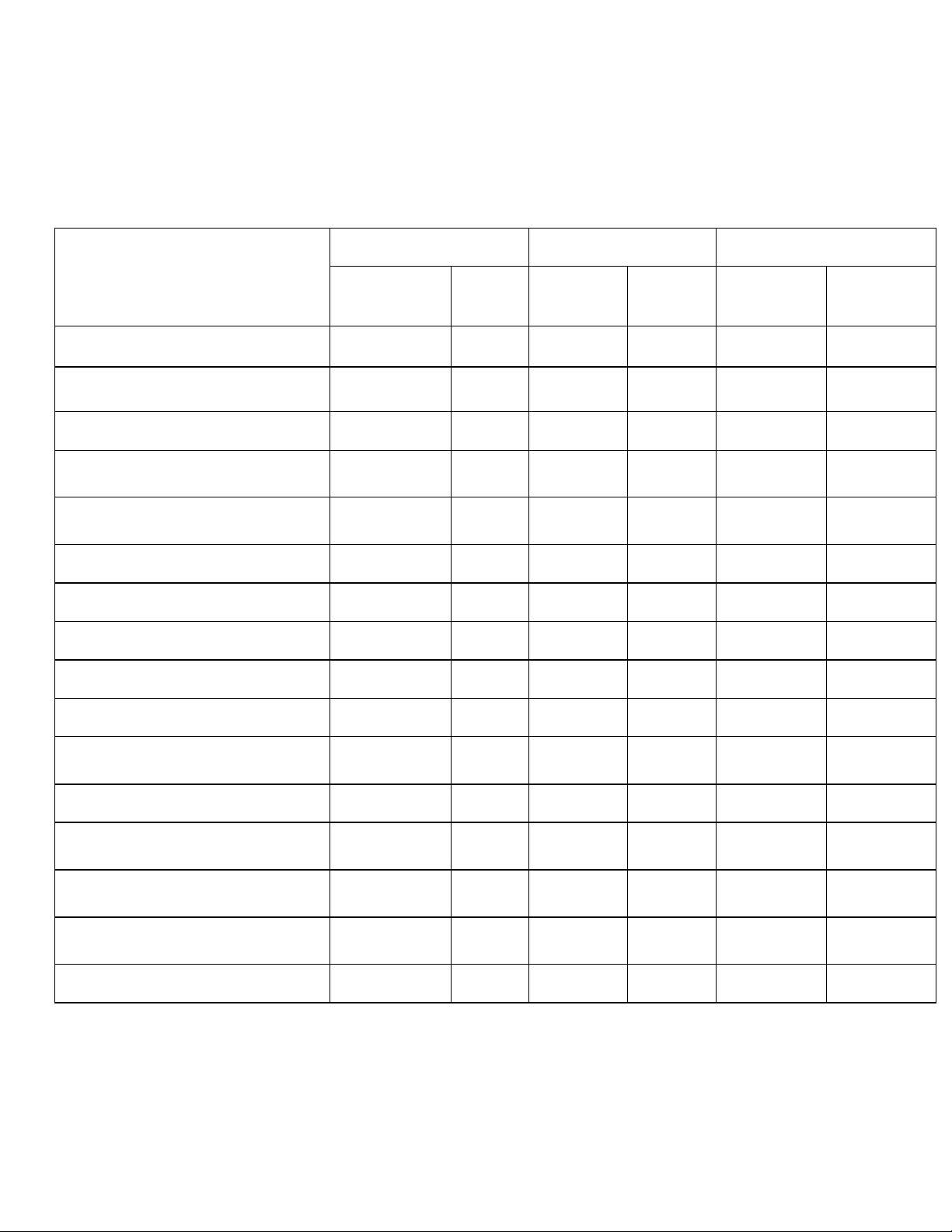

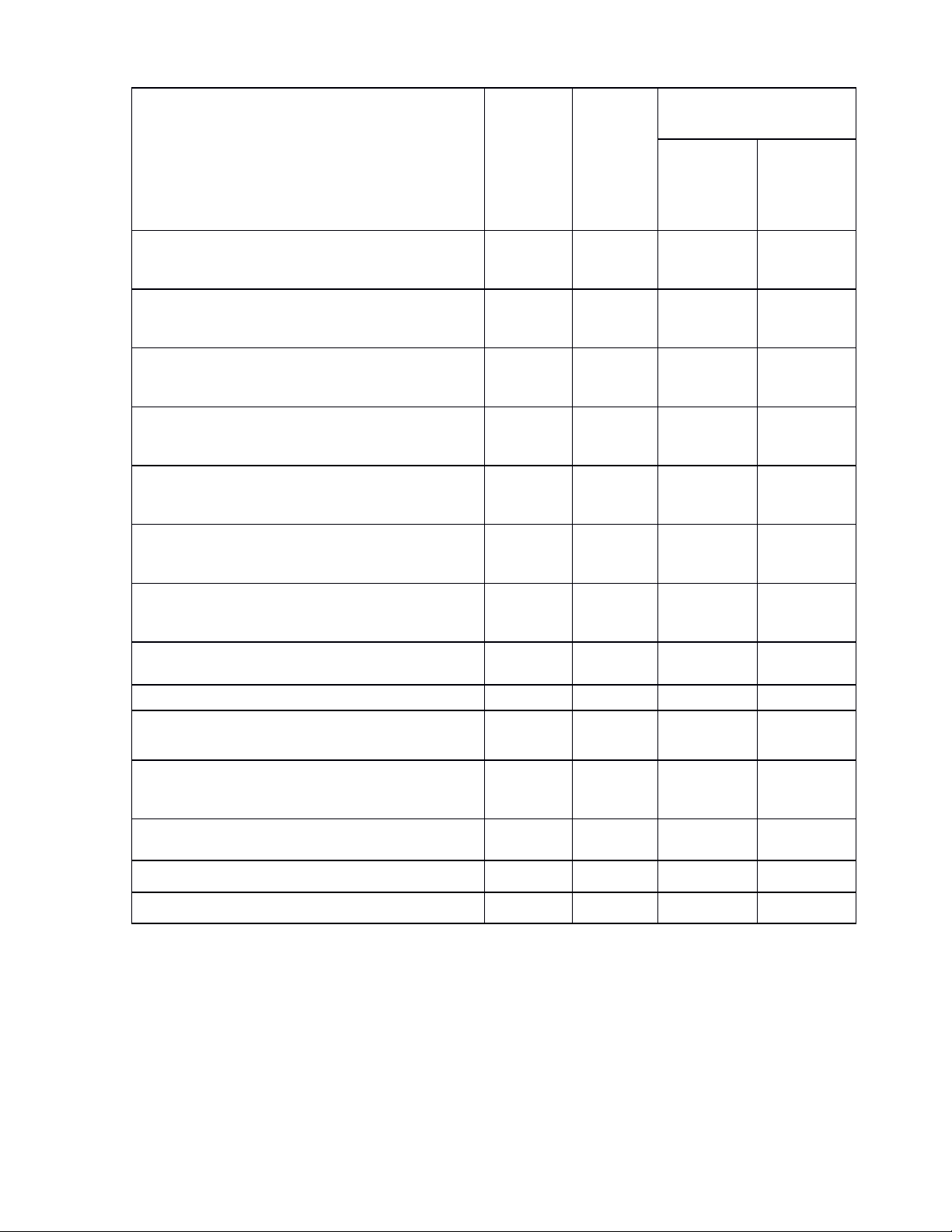

Bảng 2.4. Bảng phân tích biến động tài sản

Đơn vị tính: Triệu đồng Năm 2018 Năm 2019 Chênh lệch Số Số Khoản mục Tỷ lệ Tỷ lệ Giá trị Giá trị tuyệt tương (%) (%) đối đối (%) 72.9 A. TSNH 28,150 22,542 66.29 -5,607 -19.92 0

I. Tiền và các KTĐT 3,770 9.76 1,959 5.76 -1,812 -48.05 1.1. Tiền 2,656 6.88 1,959 5.76 -697 -26.26 1.2. Các KTĐT 1,114 2.89 - - -1,114 -100

II. Các ĐTTC ngắn 11,6 4,500 1,000 2.94 -3,500 -77.78 hạn 5

III. Các KPT ngắn 20.4 7,908 7,000 20.59 -908 -11.49 hạn. 8 3.1. Phải thu khách 5,875 15.21 6,229 18.32 354 6.02 hàng 3.2. Trả trước người 1,433 3.71 72 0.21 -1,362 -95 bán 3.3. Các KPT khác 600 1.55 700 2.06 100 16.58 30.8

IV. Hàng tồn kho 11,918 12,409 36.49 490 4.11 6

V. Tài sản ngắn hạn 53 0.14 175 0.51 122 232.40 khác

5.1 Chi phí trả trước - 0.00 113 0.33 113 100 ngắn hạn 5.2 Thuế GTGT được 53 0.14 - - -53 -100 khấu trừ 5.3 Thuế và các khoản phải thu Nhà - 0.00 62 0.18 62 100 nước 13 Năm 2018 Năm 2019 Chênh lệch Tỷ lệ Tỷ lệ Số Số Khoản mục Giá trị (%) Giá trị (%) tuyệt tương đối đối (%) 10,46 27.10 33.71 B. TSDH 11,461 994 9.49 7

II. Tài sản cố định 8,407 21.77 9,934 29.21 1,527 18.16 1.TSCĐ hữu hình 8,407 21.77 9,934 29.21 1,527 18.16 + Nguyên giá 57,667 149.33 61,261 180.16 3,594 6.23 - - -

+ Giá trị hao mòn lũy kế -51,327 -2,067 4.20 49,260 127.56 150.95

IV. Tài sản dở dang dài 0.60 0.00 232 - -232 -100 hạn 1.CPXDCBDD 232 0.60 - 0.00 -232 -100

VI. Tài sản dài hạn 4.73 4.49 1,828 1.527 -301 -16.48 khác

1. Chi phí trả trước dài 4.73 4.49 1,828 1.527 -301 -16.48 - hạn 38,61 100 100

TỔNG CỘNG TÀI SẢN 34,003 -4,614 -11.95 7

(Nguồn: BCĐKT của BAL từ 2018- 2019)

Qua bảng phân tích trên, ta nhận thấy tổng tài sản của công ty năm

2019 giảm hơn 4,6 tỷ đồng, giảm gần 12% so với năm 2018. Trong đó:

- TSNH năm 2018 có giá trị là trên 28 tỷ đồng sang năm 2019 thì

TSNH giảm xuống mức 22,54 tỷ đồng. Như vậy, TSNH đã giảm hơn

5,6 tỷ đồng so với năm 2018, tỷ trọng giảm gần 20%. Nguyên nhân của

sự biến động này là do:

+ Vốn bằng tiền của công ty giảm trên 1,7 tỷ đồng, tốc độ giảm trên 48% so với năm 2018. 14

+ Các khoản đầu tư tài chính ngắn hạn năm 2019 giảm mạnh. Cụ

thể, ở năm 2018 các khoản đầu tư tài chính ngắn hạn là 4,5 tỷ đồng,

đến năm 2019 giảm xuống còn 1 tỷ đồng. Giảm đến 3,5 tỷ đồng, gần 78% so với năm 2018. 15

+ Các khoản phải thu ngắn hạn giảm hơn 908 triệu đồng, giảm gần 11.5% so với năm 2018.

+ Giá trị HTK tăng trên 490 triệu đồng, tăng 4.11% so với năm 2018.

+ Các tài sản ngắn hạn khác tăng mạnh giá trị tăng trên 122 triệu

đồng, tốc độ tăng lớn hơn 232% so với năm 2018.

+ Mặc khác, kết hợp với phân tích theo chiều dọc, ta thấy tỷ trọng

TSNH trong tổng tài sản năm 2019 giảm xuống 6.61% (66.29% -

72.90%), chủ yếu là do tỷ trọng của khoản tiền và các khoản tương

đương tiền giảm 4% (5.76% - 9.76%), tỷ trọng các khoản đầu tư tài

chính ngắn hạn giảm mạnh 8.71% (2.94 – 11.65). Bên cạnh đó cũng có

sự tăng nhẹ của các khoản phải thu ngắn hạn là 0.11% (20.59% -

20.48%), hàng tồn kho và TSNH khác cũng tăng tỷ lệ lần lượt là 5.63%

(36.49% - 30.86%) và 0.37% (0.51% - 0.14%).

- TSDH năm 2019 tăng so với năm 2018 là khoảng 994 triệu đồng,

tức là tăng gần 9.5%, xét về mặt tỷ trọng thì đã tăng 6.61% (33.71% -

27.10%), trong đó TSCĐ tăng hơn 1.5 tỷ đồng, tương ứng tăng

7.44% so với năm 2018 (29.21% - 21.77%). Tài sản dở dang dài hạn

năm 2018 là gần 232 triệu đồng so với năm 2019 không có phát sinh tài

sản dở dang dài hạn thì đã giảm 100%. TSDH khác giảm hơn 301 triệu

đồng tương ứng giảm 16.48% so với năm 2018. Xét về mặt kết cấu, thì tỷ

trọng của tất cả các khoản mục trong tài sản dài hạn đều giảm, tài sản dở

dang dài hạn giảm so với năm 2018 là 0.60% (0.00%-0.60%). TSDH

khác giảm 0.24% (4.73%-4.49%). Chỉ có TSCĐ tăng 7.44% (29.21% - 21.77%). 16

2.1.3. Phân tích biến động theo chiều ngang và tỷ trọng các khoản mục trong tổng nguồn vốn.

Bảng 2.5. Bảng phân tích biến động tổng nguồn vốn

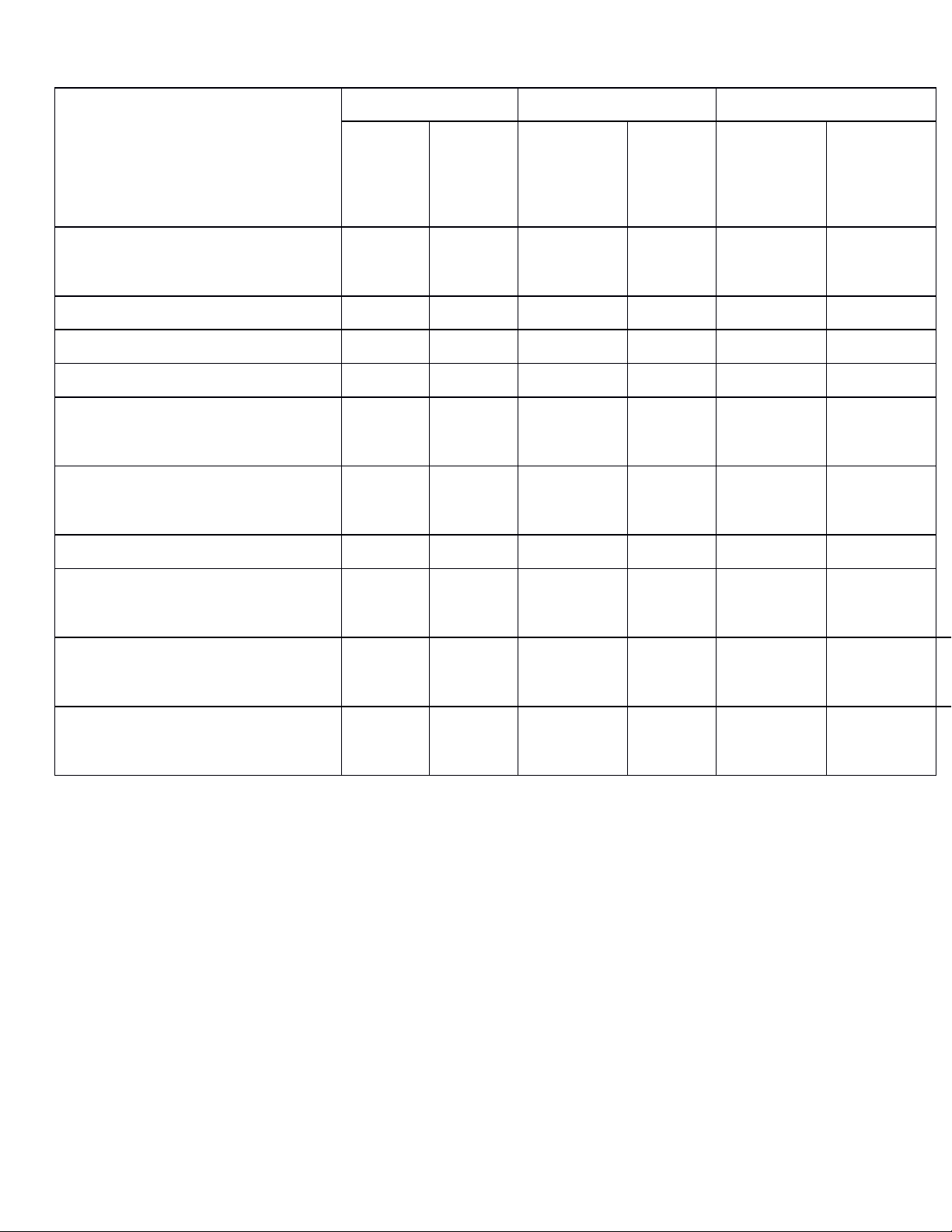

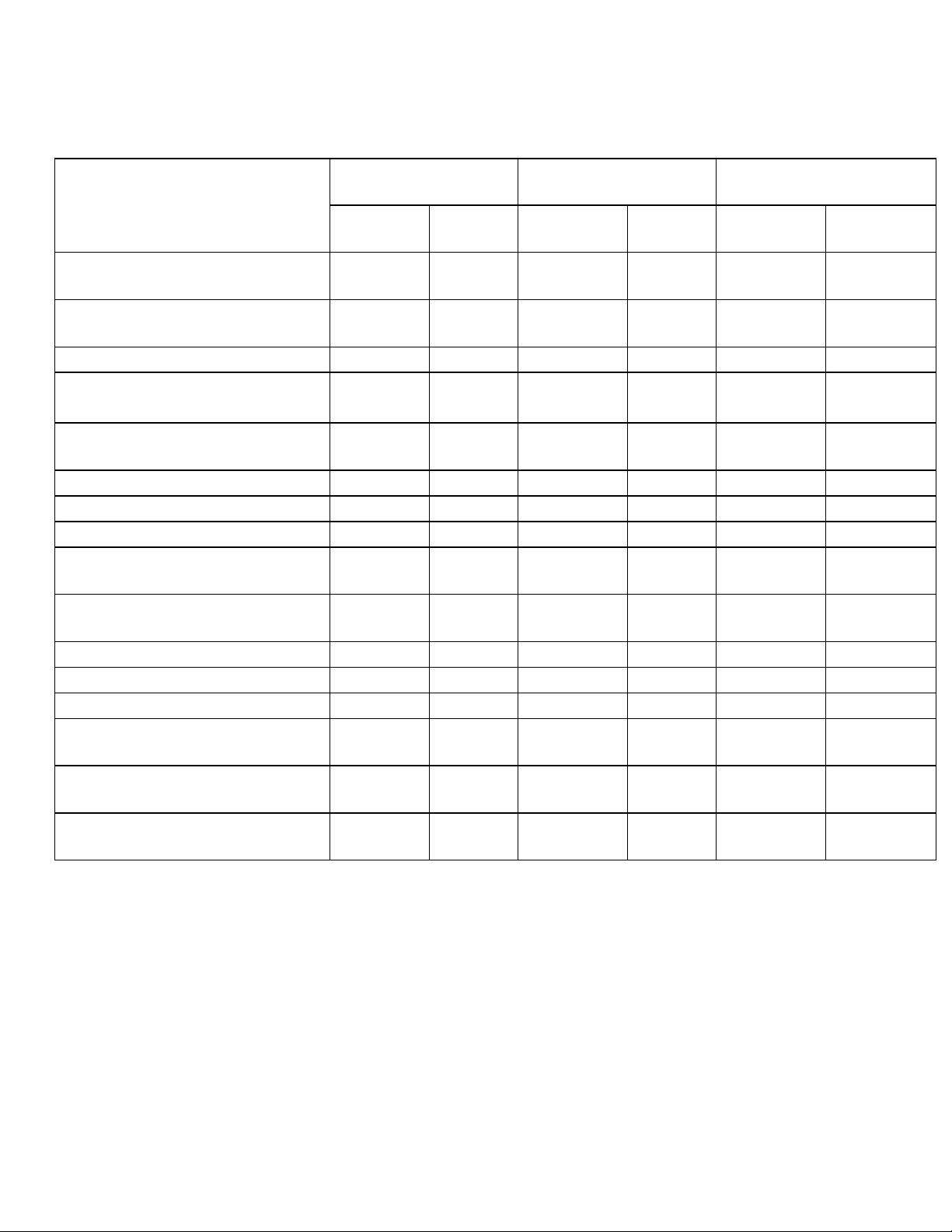

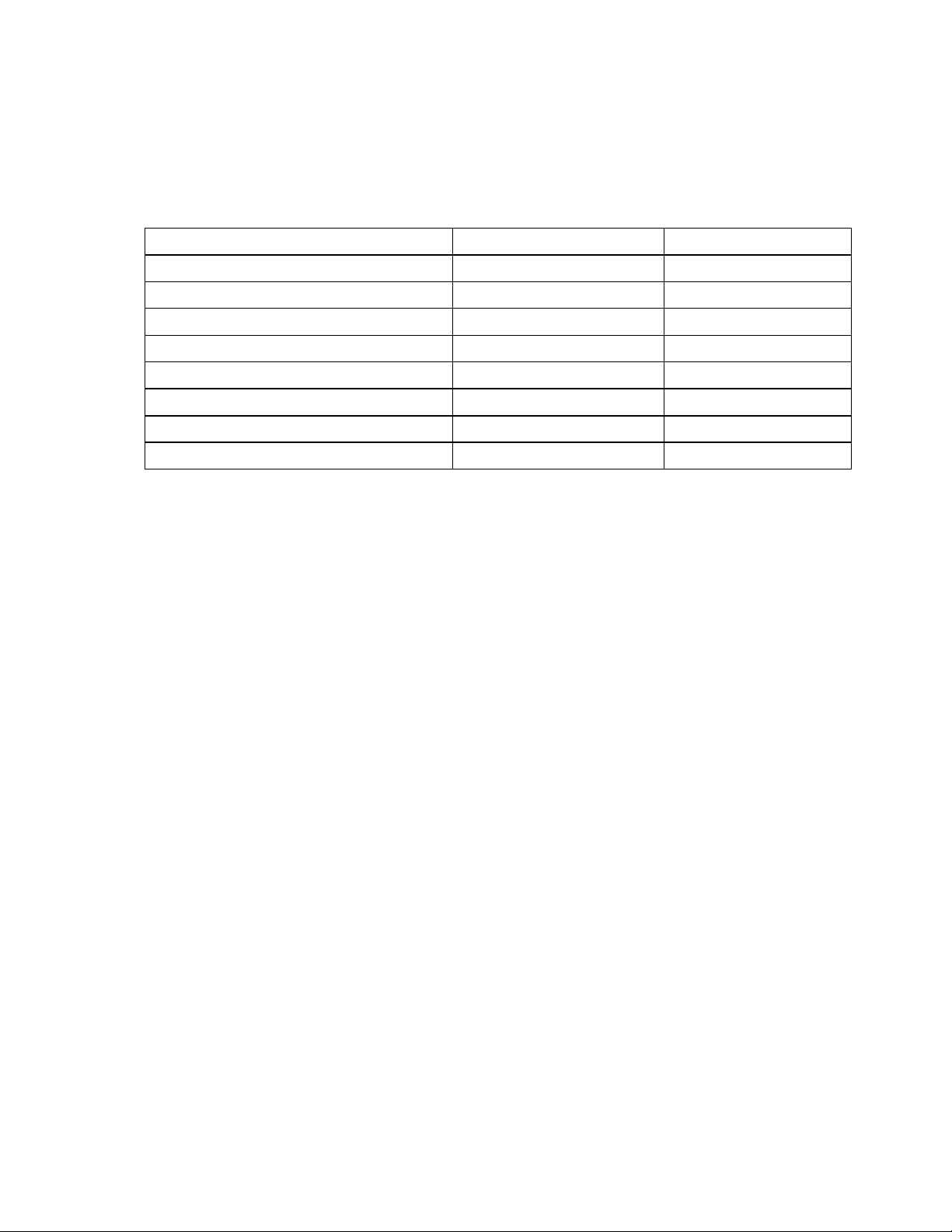

Đơn vị tính: Triệu đồng Năm 2018 Năm 2019 Chênh lệch Khoản mục Tỷ Tuyệt Tương lệ Tỷ lệ Giá trị Giá trị (%) (%) đối đối (%)

A. NỢ PHẢI TRẢ 6,716 17.39 6,479 19.05 -236 -3.52

I. Nợ ngắn hạn 6,716 17.39 6,419 18.88 -296 -4.41

1. Phải trả người bán ngắn hạn 5,500 14.24 4,654 13.69 -846 -15.39

2. Người mua trả tiền trước ngắn 166 0.43 0,905 hạn 0.00 -165 -99.45

3. Thuế và các khoản phải nộp 39 0.10 77 Nhà nước 0.23 38 98.46

4. Phải trả người lao động - - 648 1.91 648 100

5. Phải trả ngắn hạn khác 322 0.84 358 1.05 36 11.16

6. Quỹ khen thưởng, phúc lợi 688 1.78 741 2.18 53 7.72

B. VỐN CHỦ SỞ HỮU 31,901 82.61 27,524 80.95 -4,377 -13.72

1. Vốn góp của chủ sở hữu 20,000 51.79 20,000 58.82 0 0.00

- Cổ phiếu phổ thông có quyền biểu quyết 20,000 51.79 20,000 58.82 0 0.00 2. Quỹ đầu tư phát triển 10,837 28.06 8,913 26.21 -1,924 -17.76

3. Lợi nhuận sau thuế chưa 1,065 2.76 -1,388 phân phối -4.08 -2,453 -230.42

- LNST chưa phân phối lũy kế 117 0.30 117 đến cuối kỳ trước 0.34 0 0.00

- LNST chưa phân phối kỳ 948 2.46 -1,505 -4.43 này -2,453 -258.75 TỔNG

CỘNG NGUỒN VỐN 38,167 100 34,003 100 -4,614 -11.95

(Nguồn: BCĐKT của BAL từ 2018- 2019) 17

Qua bảng phân tích trên ta thấy tổng nguồn vốn của công ty trong

năm 2019 so với năm 2018 giảm hơn 4.6 tỷ đồng, tức là giảm 11.95%. Trong đó:

- Nợ phải trả: từ bảng phân tích, ta thấy tỷ trọng của nợ phải trả vào

năm 2019 tăng so với năm 2018 là 1.66% (19.05 – 17.39%). Nếu

kết hợp với phân tích theo chiều ngang, ta thấy về giá trị nợ phải trả năm

2019 giảm so với năm 2018 là hơn 236 triệu đồng, tức là giảm 3.52%.

Cụ thể, nợ ngắn hạn: năm 2019 so với năm 2018 là giảm hơn 296 ttiệu

đồng, tương ứng tỷ lệ giảm là 4.41%.

- Nguồn vốn chủ sở hữu: quan sát giá trị nguồn vốn chủ sở hữu, ta

nhận thấy vào thời điểm năm 2019 giảm so với năm 2018 là gần 4,4 tỷ

đồng, tức giảm lên đến 13.72% so với năm 2018. Nguyên nhân là do

vốn góp của chủ sở hữu năm 2019 so với năm 2018 không tăng, vẫn

giữ ở mức 20 tỷ đồng; Quỹ đầu tư phát triển giảm hơn 1,9 tỷ tương ứng

là giảm 17.76% so với năm 2018; Lợi nhuận sau thuế chưa phân phối

giảm mạnh gần 2,5 tỷ đồng, tốc độ giảm 230.42%. Xét về tỷ trọng của

VCSH trên tổng nguồn vốn vào năm 2019 đã giảm 1.66% so với năm

2018, sự giảm này là do vốn chủ sở hữu và nợ phải trả đều giảm, bên

cạnh đó giá trị giảm của tổng nguồn vốn ít hơn giá trị giảm của VCSH.

Qua đây ta thấy việc tỷ trọng của VCSH trên tổng nguồn vốn giảm thể

hiện mức độ tự chủ của công ty trong kinh doanh ngày càng giảm.

2.2. Phân tích bảng báo cáo kết quả hoạt động kinh doanh.

2.2.1. Phân tích biến động theo chiều ngang và chiều dọc

2.2.1.1. Phân tích biến động theo chiều ngang 18

Bảng 2.6. Bảng phân tích báo cáo kết quả hoạt động kinh doanh

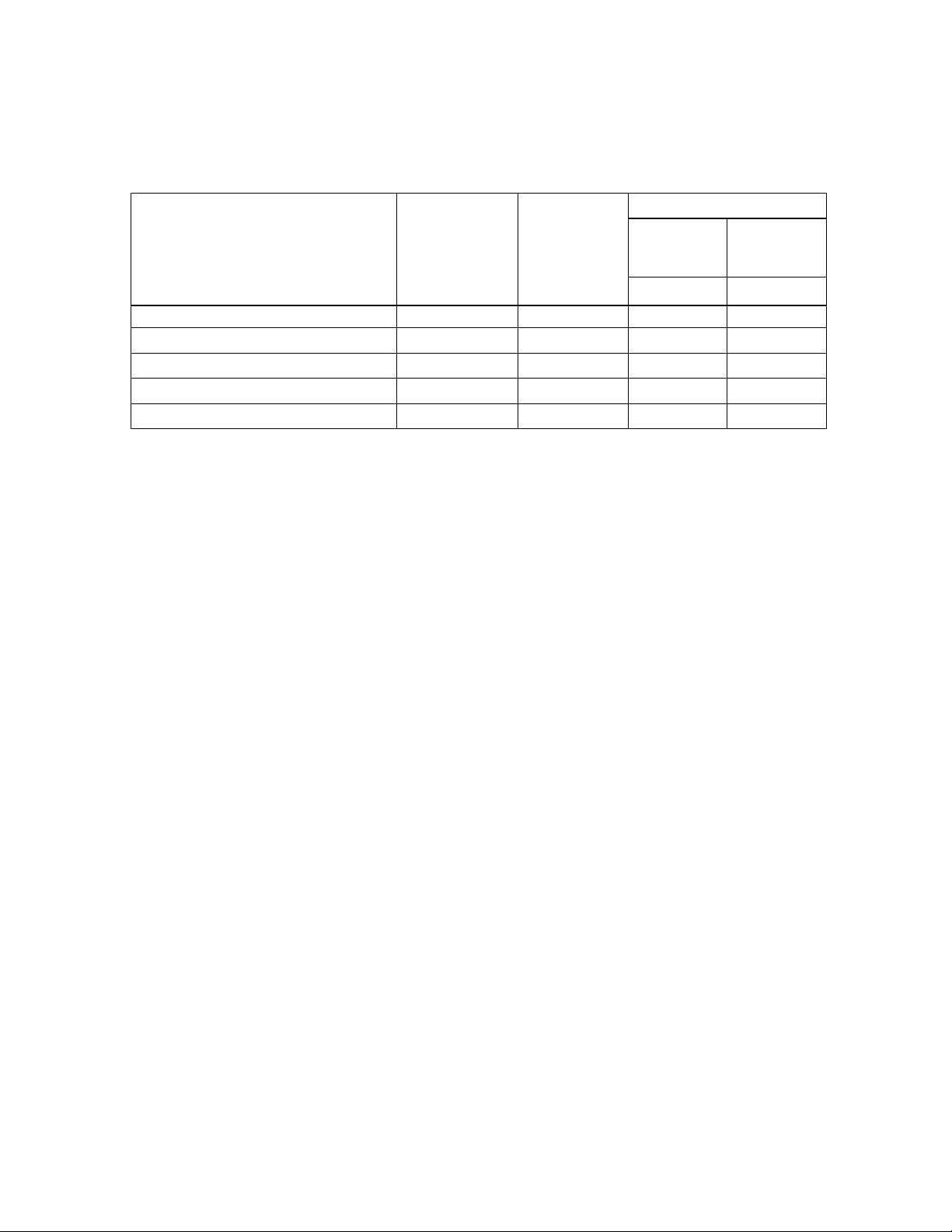

Đơn vị tính: Triệu đồng Năm 2018 Năm 2019 Chênh lệch Khoản mục Tỷ lệ Tỷ lệ Tương đối Giá trị Giá Trị Tuyệt đối (%) (%) (%)

1. Doanh thu bán hàng và cung cấp 63,501 100 60,290 dịch vụ 100 -3,211 -5.06

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 63,501 100 60,290 100 -3,211 -5.06 4. Giá vốn hàng bán 55,871 87.99 52,233 86.64 -3,638 -6.51

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 7,629 12.01 8,056 13.36 427 5.59

6. Doanh thu hoạt động tài 232 0.37 257 0.43 25 10.71 chính 7. Chi phí tài chính 20 0.03 0 0.00 -20 -100

- Trong đó: Chi phí lãi vay 20 0.03 0 0.00 -20 -100 8. Chi phí bán hàng 2,391 3.77 3,117 5.17 726 30.37 9. Chi phí quản lý doanh nghiệp 4,217 6.64 6,668 11.06 2,450 58.09

10. Lợi nhuận thuần từ hoạt động 1,233 1.94 -1,471 -2.44 -2,704 -219.32 kinh doanh 11. Thu nhập khác 0 0.00 89 0.15 89 - 12. Chi phí khác 23 0.04 123 0.20 100 433.52 13. Lợi nhuận khác -23 -0.04 -34 -0.06 -11 46.44

14. Tổng lợi nhuận kế toán trước 1,210 1.91 -1,505 -2.50 -2,715 -224.38 thuế

15. Chi phí thuế TNDN hiện 262 0.41 0 0.00 -262 -100 hành

17. Lợi nhuận sau thuế thu nhập 948 1.49 -1,505 -2.50 -2,453 -258.75 doanh nghiệp

(Nguồn: BCKQHĐKD của BAL từ 2018- 2019) 19

Theo bảng phân tích kết quả hoạt động kinh doanh (bảng 2.6.) ta

thấy tổng doanh thu qua 2 năm của công ty có nhiều thay đổi. Năm 2018

chỉ đạt hơn 63,5 tỷ đồng, sang năm 2019 giảm xuống còn ở mức gần 60,3

tỷ đồng. Như vậy năm 2019 so với năm 2018 giảm trên 3,2 tỷ đồng,

tương ứng giảm 5.06%. Điều này cho thấy quy mô hoạt động kinh

doanh của công ty ngày càng có chiều hướng giảm sút.

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2019 đạt trên

8 tỷ đồng, tăng so với năm 2018 là hơn 426 triệu đồng, tương ứng tăng

5.59%. Nguyên nhân do trong năm 2019, công ty tìm được nhà cung

cấp nguồn nguyên vật liệu đầu vào với giá thấp, nhưng số lượng bán ra

thấp hơn so với năm 2018 nên dẫn đến doanh thu thuần và giá vốn

hàng bán giảm ở năm 2019. Tuy nhiên qua bảng phân tích trên ta thấy

tốc độ giảm của giá vốn hàng bán giảm nhanh hơn tốc độ giảm của doanh

thu (-6.51% < -5.06%). Phải xem xét lại doanh thu thuần giảm là do

nhân tố nào ảnh hưởng từ đó đưa ra giải pháp để giảm thiểu việc doanh thu thuần sụt giảm.

Lợi nhuận trước thuế năm 2019 sụt giảm trên 1,5 tỷ đồng, so với

năm 2018 LNTT giảm mạnh trên 2,7 tỷ đồng, tốc độ giảm 224.38%.

Nguyên nhân chủ yếu là do chi phí khác của doanh nghiệp tăng gần

100 triệu đồng (tương ứng 433.52% so với năm 2018), trong khi đó thu

nhập khác tăng ít hơn, tăng gần 89 triệu đồng so với năm 2018.

Qua kết quả phân tích cho thấy, năm 2019 công ty kinh doanh

không hiệu quả so với năm 2018. Nguyên nhân là do công ty trong việc

quản lý và kiểm soát chi phí không đạt hiệu quả (Chi phí bán hàng, chi

phí quản lý doanh nghiệp và chi phí khác). Tuy nhiên GVHB năm 2019

giảm đáng kể do công ty tìm được nguồn cung có giả cả thấp hơn,

nhưng số lượng hàng tồn kho của công ty tăng đến 4.11% so với năm

2018 do không bán được hàng đẫn đến doanh thu sụt giảm mạnh làm

ảnh hưởng đảng kể đến lợi nhuận của công ty. 20 21

2.2.1.2. Phân tích biến động theo chiều dọc

Bảng 2.7. Bảng phân tích Báo cáo KQHĐKD theo chiều dọc

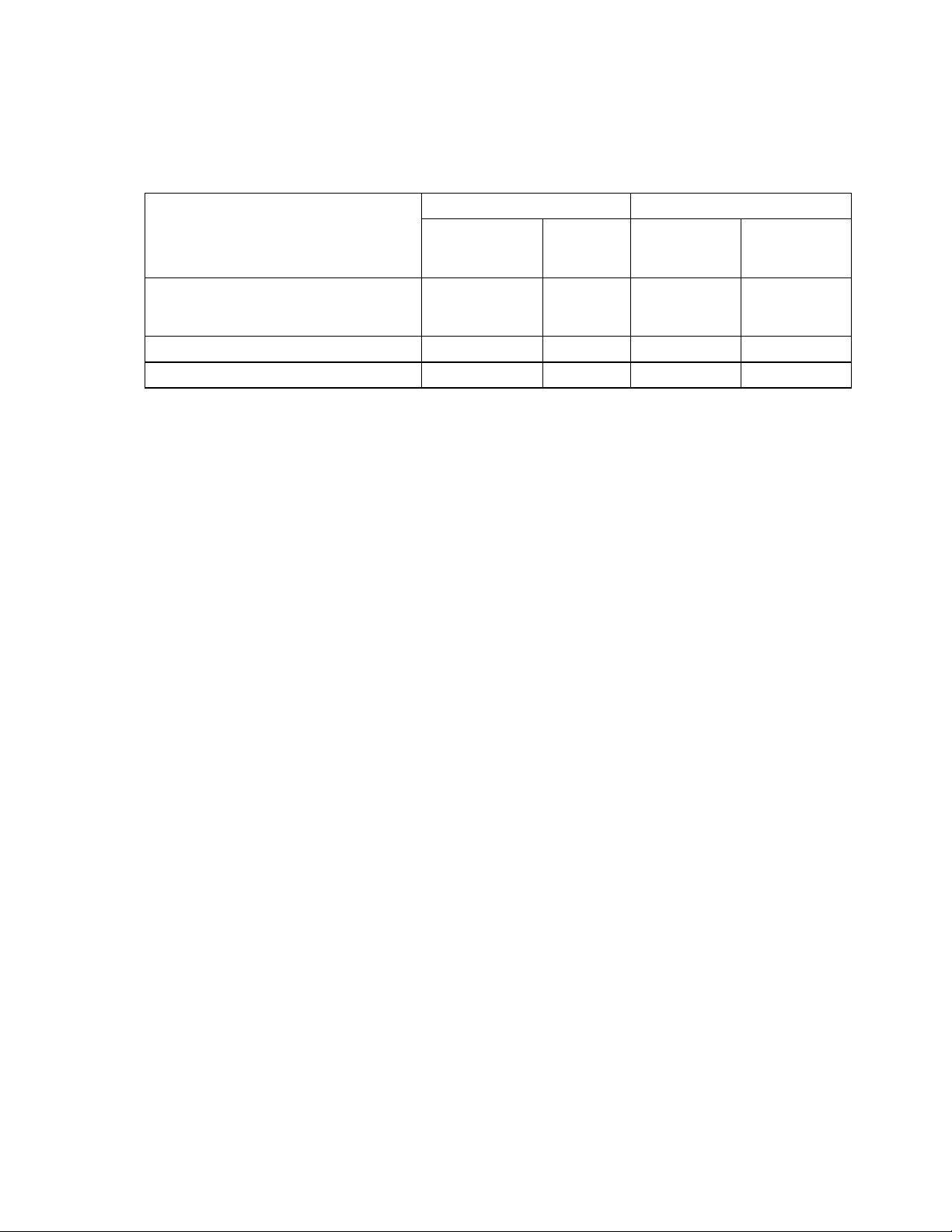

Đơn vị tính: Triệu đồng Tỷ trọng (%) Chỉ tiêu Năm 2018 Năm 2019 Năm Năm 2018 2019

Doanh thu thuần 63,501 60,290 100 100 Giá vốn hàng bán 55,871 52,233 87.99 86.64 Chi phí tài chính 20.137 0 0.03 0.00 Chi phí bán hàng 2,391 3,117 3.77 5.17

Chi phí quản lý doanh nghiệp 4,217 6,668 6.64 11.06

Chi phí khác 22.996 122.689 0.04 0.20

(Nguồn: BCKQHĐKD của BAL từ 2018- 2019)

Năm 2019 tỷ trọng GVHB chiếm 86.64% trên tổng doanh thu thuần,

giảm 1.35% so với năm 2018. Do đó công ty có khả năng cạnh tranh với đối thủ.

Mức sụt giảm chi phí tài chính năm 2019 là 100%, chủ yếu là do

trong năm 2019 công ty không còn khoản nợ dài hạn nên đồng thời

giảm chi phí trả lãi vay.

Tỷ trọng chi phí bán hàng trên doanh thu thuần năm 2019 là 5.17%

giảm 1.4% so với năm 2018. Chi phí bán hàng tăng nhưng hàng tồn kho

năm 2019 tăng dẫn đến doanh thu giảm nên chi phí này không đạt hiệu quả.

Tỷ trọng chi phí quản lý trên doanh thu thuần năm 2019 so với năm

2018 tăng 4.42%. Nguyên nhân có thể là do việc quản lý trong công ty

không hiệu quả, chi phí không cần thiết trong văn phòng không được cắt giảm.

Nhìn chung, tỷ trọng hầu hết các chi phí trên doanh thu thuần của

công ty đều tăng chỉ có tỷ trọng GVHB và chi phí tài chính của công ty

là giảm. Việc chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí

khác tăng có ảnh hưởng không tốt đối với lợi nhuận của công ty. 22 23

2.2.2. Phân tích cơ cấu doanh thu

Bảng 2.8. Bảng phân tích cơ cầu doanh thu

Đơn vị tính: Triệu đồng Năm 2018 Năm 2019 Chỉ tiêu Tỉ trọng Tỉ trọng Giá trị Giá trị (%) (%)

Doanh thu bán hàng hóa, thành 60,268 94.91 57,428 95.25 phẩm

Doanh thu cung cấp dịch vụ 3,233 5.09 2,862 4.75 Tổng cộng 63,501 100 60,290 100

(Nguồn: BCKQHĐKD của BAL từ 2018- 2019)

Cơ cấu doanh thu của BAL cho thấy rõ việc sản xuất vả bán hàng

hóa, thành phẩm vẫn là hoạt động chủ yếu mang lại nguồn thu chính cho

công ty, chiếm gần 94% tỷ trọng doanh thu hàng năm. Cụ thể, doanh

thu bán hàng hóa, thành phẩm năm 2018 đạt gần 60,3 tỷ đồng chiếm

94.91% doanh thu năm 2018. Sang năm 2019, doanh thu giảm chỉ đạt

mức trên 57,4 tỷ đồng, tuy nhiên xét về mặt cơ cầu thì tỷ trọng doanh thu

bán hàng hóa, thành phẩm trên tổng doanh thu năm 2019 tăng nhẹ. Việc

doanh thu bán hàng hóa, thành phẩm giảm mà tỷ trọng vẫn tăng cho

thấy công ty đang có chính sách thay đổi cơ cấu doanh thu.

Phần còn lại trong cơ cấu doanh thu của BAL là thu nhập từ việc

cung cấp dịch vụ, chiếm 5.09% tổng doanh thu trong năm 2018 và

4.75% tổng doanh thu năm 2019, tương ứng với giá trị đạt được hơn

3,2 tỷ đồng trong năm 2018 và trên 2,8 tỷ đồng trong năm 2019.

Doanh thu cung cấp dịch vụ của công ty năm 2019 đều giảm so với

năm 2018. Cụ thể, năm 2019 giá trị giảm xuống khoảng 371 triệu đồng

và tỷ trọng giảm 0.34% so với năm 2018.

Nhìn chung, hai nguồn doanh thu năm 2019 đều giảm cả về giá trị

lẫn tỷ trọng so với năm 2018. Cụ thể, năm 2018 tổng doanh thu đạt 24

trên 63,5 tỷ đồng, sang năm 2019 giảm xuống còn khoảng 60,3 tỷ

đồng. Từ đó, cho thấy việc kinh doanh bán hàng hóa, thành phẩm và

cung cấp dịch vụ của BAL không đạt hiệu quả, cần có biện pháp cả

thiện tình hình và làm tăng doanh thu ở năm tiếp theo. 25

2.3. Phân tích bảng báo cáo lưu chuyển tiền tệ

2.3.1. Phân tích biến động theo chiều ngang

Bảng 2.9. Bảng phân tích báo cáo lưu chuyển tiền tệ

Đơn vị tính: Triệu đồng Năm Chênh lệch Năm Khoản mục Tương 2018 2019

Tuyệt đối đối (%)

I. LƯU CHUYỂN TIỀN TỪ HOẠT

ĐỘNG KINH DOANH

Lợi nhuận trước thuế 1,210 -1,505 -2,715 -224.38

Điều chỉnh cho các khoản:

Khấu hao tài sản cố định 1,952 2,068 114 5,86

Lãi, lỗ từ hoạt động đầu tư -228 -257 -29 12.87 Chi phí lãi vay 20

Lợi nhuận từ hoạt động kinh doanh 2,955 305 -2,650 -89.69

trước thay đổi vốn lưu động

(Tăng) giảm các khoản phải thu 528 899 371 70.13

(Tăng) giảm hàng tồn kho -2,150 -490 1,660 -77.20

Tăng/(giảm) các khoản phải trả (không

bao gồm lãi vay, thuế thu nhập doanh 1,756 -225 -1,981 -112.80 nghiệp phải trả)

(Tăng) giảm chi phí trả trước 388 188 -199 -51.39 Tiền lãi vay đã trả -20

Thuế thu nhập doanh nghiệp đã nộp -260 -101 160 -61.41

Tiền chi khác cho hoạt động kinh doanh -1,968 -219 1,749 -88.87

Lưu chuyển tiền thuần từ hoạt động 1,228 357 -870 -70.88 kinh doanh 26 Chênh lệch Năm Năm Khoản mục Tương 2018 2019

Tuyệt đối đối (%)

II. LƯU CHUYỂN TIỀN TỪ HOẠT

ĐỘNG ĐẦU TƯ

Tiền chi để mua sắm, xây dựng tài sản cố -667 -3,362 -2,694 403.72

định và tài sản dải hạn khác

Tiền chi cho vay, mua các công cụ nợ -3,556 -2,00 1,556 -43.76 của đơn vị khác

Tiền thu hồi cho vay, bán lại các công cụ 1,111 5,500 4,389 395.02 nợ của đơn vị khác

Tiền thu lãi cho vay, cổ tức và lợi 229 257 28 12.09

nhuận được chia

Lưu chuyển tiền thuần từ hoạt động -2,833 395 3,229 -13.94 đầu tư

III. LƯU CHUYỂN TIỀN TỪ HOẠT

ĐỘNG TÀI CHÍNH Tiền thu từ đi vay 2,000

Tiền chi trả nợ gốc vay -2,000

Cổ tức, lợi nhuận đã trả cho chủ sở hữu -2,477 -2,564 -87 3.51

Lưu chuyển tiền thuần từ hoạt động -2,477 -2,564 -87 3.51 tài chính

Lưu chuyển tiền thuần trong kỳ -4,133 -1,812 2,321 -56.17

Tiền và tương đương tiền đầu kỳ 7,903 3,770 -4,133 -52.29

Tiền và tương đương tiền cuối kỳ 3,770 1,959 -1,812 -48.05

(Nguồn: Báo cáo lưu chuyển tiền tệ của BAL từ

2018 – 2019)

Từ bảng phân tích trên ta thấy, tiền và tương đương tiền cuối kỳ

năm 2019 giảm trên 1,9 tỷ đống so với cùng kỳ năm 2018, tương ứng

là giảm 48.05% so với năm 2018. Nguyên nhân chủ yêu là do sự giảm 27

mạnh của lưu chuyển tiền trong năm, giảm trên 2,3 tỷ đô so với năm 2018. Cụ thể:

- Lưu chuyển tiền thuần từ hoạt động kinh doanh năm 2019 tăng

trên 3,2 tỷ đồng so với năm 2018. Từ kết quả trên ta thấy ngân lưu

thuần từ hoạt động kinh doanh của công ty không tốt. Nguyên nhân

chủ yếu là do ngân lưu của các khoản phải trả năm 2019 giảm hơn 1,9

tỷ đồng so với năm 2018, nhưng ngân lưu của các khoản phải thu năm

2019 chỉ tăng có 371 triệu đồng so với năm 2018. Các khoản mục khác

thay đối đều không có chênh lệch đáng kể.

- Lưu chuyển tiền thuần từ hoạt động đầu tư tăng hơn 3,2 tỷ đồng,

nguyên nhân chủ yếu là do tiền chi để mua sắm, xây dựng TSCĐ năm

2019 giảm mạnh gần 2,7 tỷ đồng so với năm 2018.

- Lưu chuyển tiền thuần từ hoạt động tài chính giảm gần 87 triệu

đồng, nguyên nhân là do tiền trả nợ gốc vay giảm gần 2 tỷ đồng. Cổ

tức và lợi nhuận trả cho chủ sở hữu cũng giảm dẫn đến ngân lưu năm

2019 giảm gần 87 triệu đồng so với năm 2018. 28

Chương 3. PHÂN TÍCH CÁC CHỈ SỐ TÀI CHÍNH

3.1. Nhóm tỷ số khả năng thanh toán

Bảng 3.1. Bảng phân tích khả năng thanh toán

Đơn vị tính: Triệu đồng Khoản mục Năm 2018 Năm 2019 Tài sản ngắn hạn 28,150 22,542 Nợ ngắn hạn 6,716 6,479 Hàng tồn kho 11,918 12,409 Khoản phải thu 5,875 6,229

Tiền tương đương tiền 3,770 1,959

Khả năng thanh toán hiện hành 4.19 3.48 Khả năng thanh toán nhanh 2.42 1.56

Khả năng thanh toán tức thì 0.56 0.3

(Nguồn: BCĐKT của BAL từ 2018- 2019)

Năm 2018 khả năng thanh tooán hiện hành của công ty là 4.19, tức

là mỗi đồng nợ ngắn hạn của công ty được đảm bảo bới 4.19 đồng

TSNH. Đến năm 2019, tỷ số này giảm xuống còn 3.48 cũng có nghĩa là

trong năm 2019 mỗi đồng nợ ngắn hạn của công ty được đảm bảo bằng

3.48 đồng TSNH. Mặc dù ở năm 2019 chỉ số khả năng thanh toán hiện

hành giảm nhưng không đáng kể, vì thế chỉ số này là khá tốt, chứng tỏ

công ty có đủ khả năng chi trả các khoản nợ và tình hình tài chính ốn định.

Cả 2 năm 2018 và 2019 khả năng thanh toán hiện hành của công ty đều

lớn hơn 1, chứng tỏ công ty sẵn sàng thanh toán bất kì khoản nợ ngắn hạn nào đến hạn.

Khả năng thanh toán nhanh của công ty năm 2018 là 2.42, điều này

có nghĩa là công ty có 2.42 đồng tài sản có tính thanh khoản cao để

đảm bảo cho mỗi đồng nợ ngắn hạn, sang năm 2019 giảm xuống 1.56,

cũng có nghĩa là trong năm 2019 công ty có 1.56 đồng tài sản có tính

thanh khoản cao để đảm bảo cho mỗi đồng nợ ngắn hạn. Chỉ số cả 2 năm

đều lớn hơn 0.5 tương đối tốt, chứng tỏ công ty sẵn sàng đáp ứng 29

kịp thời thanh toán các khoản nợ ngắn hạn đến hạn thanh toán theo đúng

lịch biểu thanh toán đã ký kết.

Khả năng thanh toán tức thì năm 2018 là 0.56 tức là mỗi đồng nợ

ngắn hạn được đảm bảo bằng 0.56 đồng tiền của công ty, sang năm

2019 là 0.3, cũng có nghĩa là mỗi đồng nợ ngắn hạn được công ty đảm

bảo bằng 0.3 đồng tiền của công ty. Chỉ số này ở mức 0.2 và 0.3 là tốt

nên mặc dù chỉ số cỏ giảm ở năm 2019 nhưng vẫn chứng tỏ khá khả năng

thanh toán tức thì của công ty khá tốt.

3.2. Nhóm tỷ số hiệu quả hoạt động

3.2.1. Phân tích vòng quay khoản phải thu

Bảng 3.2. Bảng phân tích vòng quay khoản phải thu

Đơn vị tính: Triệu đồng Khoản mục Năm 2018 Năm 2019 Khoản phải thu 5,875 6,229 Doanh thu thuần 63,501 60,290 Vòng quay khoản phải thu 10.80 (vòng) 9.68 (vòng) Kỳ thu tiền bình quân 33.31 (ngày) 37.19 (ngày)

(Nguồn: Tổng hợp)

Từ bảng phân tích trên ta thấy, năm 2018 vòng quay khoản phải thu

là 10.80 có nghĩa là trong năm 2018 khi khách hàng thanh toán tất cả hóa

đơn của họ lúc đó khoản phải thu của công ty đã quay được 10.80 vòng,

sang năm 2019 chỉ số này giảm xuống 9.68 vòng. Từ đó ta thấy khoản

phải thu năm 2019 tăng so với năm 2018, trong khi đó doanh thu

thuần năm 2019 lại giảm so với năm 2018, đã làm cho chỉ số vòng quay

khoản phải thu giảm xuống khẳng định chính sách bán hàng của công ty

đang dần mất đi tính hiệu quả của nó.

Mặt khác, năm 2018 kỳ thu tiền bình quân của công ty là hơn 33.31

ngày, tức là trung bình hơn 33 ngày công ty sẽ thu được tiền bán hàng.

Đến năm 2019 con số này tăng lên gần 4 ngày, đây là mốt dấu hiệu

xấu với công ty vì thời gian thu tiền khách hàng của công ty tăng lên, làm

tăng việc công ty bị khách hàng chiếm dụng vốn. 30 31

3.2.2. Phân tích vòng quay hàng tồn kho

Bảng 3.3. Bảng phân tich vòng quay hàng tồn kho

Đơn vị tính: Triệu đồng Khoản mục Năm 2018 Năm 2019 Hàng tồn kho 11,918 12,409 Doanh thu thuần 63,501 60,290 Vòng quay hàng tồn kho 5.33 (vòng) 4.86 (vòng)

Số ngày tồn kho bình quân 67.54 (ngày) 74.07(ngày)

(Nguồn: Tổng hợp)

Năm 2018 vòng quay HTK của công ty là 5.33 vòng, nghĩa là trong

năm 2018 HTK của công ty quay được 5.33 vòng. Sang năm 2019 vòng

quay HTK của công ty giảm còn 4.86 vòng. Vòng quay HTK của công ty

tương đối thấp cho thấy hoạt động quản trị tồn kho của công ty không hiệu quả.

Số ngày tồn kho bình quân năm 2018 là hơn 67 ngày tức là trung

bình mất hơn 67 ngày để HTK chuyển đổi thành khoản phải thu và tiền

mặt. Sang năm 2019 số ngày tồn kho tăng lên hơn 74 ngày. Cho thấy

khi xu hướng vòng quay hàng tồn kho của công ty giảm sẽ ảnh hưởng

làm cho số ngày trung bình để bán hàng tồn kho tăng lên và việc sản xuất

của công ty đang dưới đà suy thoái. 32

3.2.3. Các tỷ số hiệu quả hoạt động khác

Bảng 3.4. Bảng phân tich các tỷ số hiệu quả hoạt động khác

Đơn vị tính: Triệu đồng Khoản mục Năm 2018 Năm 2019 Doanh thu thuần 63,501 60,290 Tài sản ngắn hạn 28,150 22,542 Tài sản cố định 8,407 9,934 Tổng tài sản 38,617 34,003 Vốn chủ sở hữu 31,901 27,524 Nợ phải trả 6,716 6,479

Hiệu suất sử dụng tài sản ngắn hạn 2.26 2.67

Hiệu suất sử dụng tài sản cố định 7.55 6.07

Hiệu suất sử dụng tổng tài sản 1.64 1.77

Hiệu suất sử dụng VCSH 1.99 2.19

Hiệu suất sử dụng nợ phải trả 9.46 9.31

(Nguồn: Tổng hợp)

Hiệu suất sử dụng TSNH năm 2018 của công ty đạt 2.26, tức là năm

2018 cứ mỗi đồng TSNH tạo ra được gần 3 đồng doanh thu. Sang năm

2019 hiệu suất sử dụng TSNH của công ty tang lên 2.67. Chỉ số này cho

thấy hiệu quả sử dụng TSNH của công ty là khá tốt.

Năm 2018 hiệu suất sử dụng TSCĐ là 7.55, nghĩa là cứ mỗi đồng

TSCĐ tạo ra được hơn 8 đồng doanh thu trong năm 2018. Sang năm

2019 hiệu suất sử dụng TSCĐ của công ty là 6.07 giảm 1.48 so với năm

2019, điều này cho thấy công ty sử dụng TSCĐ ngày càng kém hiệu quả.

Hiệu suất sử dụng tổng tài sản của công ty trong 2 năm dao động

trong mức 1.65 đến 1.8. Con số này tương đối ổn định cho thấy hàng

năm công ty tạo có thể tạo ra khoảng 1.65 đến 1.8 đồng doanh thu thu

mỗi đồng tổng tài sản.

Hiệu suất sử dụng VCSH của công ty trong năm 2018 là 1.99, có

nghĩa là trong năm 2018 mỗi đồng VCSH tạo ra 1.99 đồng doanh thu.

Sang năm 2019 con số này tăng nhẹ tới 2.60, dấu hiệu này đối với công ty là có lợi. 33

Năm 2018, hiệu suất sử dụng nợ phải trả của công ty là 9.46, tức là

trong năm 2018 mỗi đồng nợ phải trả tạo ra được gần 10 đồng doanh

thu cho công ty. Sang năm 2019 chỉ số này sụt giảm còn 9.31 (giảm

0.15 so với năm 2018) cho thấy công ty có chính sách sử dụng nở phải

trả chưa được cải thiện.

3.3. Nhóm tỷ số đòn bấy tài chính

Bảng 3.5. Bảng phân tích tỷ số đòn bẩy tài chính

Đơn vị tính: Triệu đồng Khoản mục Năm 2018 Năm 2019 Nợ phải trả 6,716 6,479 Tổng tài sản 38,617 34,003 Vốn chủ sở hữu 31,901 27,524 Nợ dài hạn - - EBIT 1,230 (1,505) Chi phí trả lãi vay 20.137 -

Tỷ số nợ phải trả trên tổng tài sản 17.39% 19.05%

Tỷ số nợ phải trả trên vốn chủ sở hữu 21.05% 23.54%

Tỷ số nợ dài hạn trên vốn chủ sở hữu 0% 0%

Tỷ số tổng tài sản trên vốn chủ sở hữu 1.21 1.24

Khả năng thanh toán lãi vay 61.08 0

(Nguồn: Tổng hợp)

Tỷ số nợ phải trả trên tổng tài sản của công ty năm 2018 là 17.39%,

có nghĩa là có 17.39% tài sản được tài trợ bằng nợ, sang năm 2019 tỷ

số này tăng lên mức 19.05% cho thấy công ty tăng mức sử dụng nợ so

với năm 2018. Điều này cho thấy khả năng tự chủ tài chính cuả công ty thấp.

Năm 2018 tỷ số nợ phải trả trên VCSH của công ty là 21.05% điều

này cho biết nợ phải trả để tài trợ cho tổng tài sản của công ty ít hơn so

với VCSH và chỉ bằng 21.05% VCSH. Sang năm 2019 chỉ số này tăng

lên 23.54% (tăng 2.49% so với năm 2018), cho thấy công ty chuyển đổi

cơ cấu nguồn vốn sang sử dụng càng nhiều hơn VCSH. 34

Tỷ số nợ dài han trên VCSH năm 2018 và năm 2019 của công ty là

0%, chỉ số này cho thấy công ty không sử dụng nợ dài hạn trong cơ cấu vốn của mình.

Tỷ số tổng tài sản trên VCSH năm 2018 và năm 2019 có thay đổi

không lớn tương ứng là 1.21 và 1.24. Chỉ số này cho thấy công ty có

tổng tài sản gấp khoảng 1.2 lần VCSH của công ty.

Năm 2018 khả năng thanh toán lãi vay của công ty là 61.08, có

nghĩa là một đồng lãi vay được đảm bảo bằng khoảng 61 đồng lợi

nhuận trước thuế và lãi vay. Sang năm 2019 chỉ số này của công ty sụt

giảm 100%, cho thấy công ty hoạt động không hiệu quả.

3.4. Nhóm tỷ số khả năng sinh lời

Bảng 3.6. Bảng phân tích tỷ số khả năng sinh lời

Đơn vị tính: Triệu đồng Khoản mục Năm 2018 Năm 2019 Doanh thu thuần 63,501 60,290 Lợi nhuận sau thuế 948.07 (1.505) Tổng tài sản 38,617 34,003 Vốn chủ sở hữu 31,901 27,524 Giá vốn hàng bán 55,871 52,233 Lợi nhuận gộp 7,629 8,056 Biên lợi nhuận gộp 12.01% 13.36% TSSL trên doanh thu (ROS) 1.49% (2.19)%

TSSL trên tổng tài sản (ROA) 2.46% (4.42)%

TSSL trên tổng vốn chủ sở hữu (ROE) 2.97% (5.47)%

(Nguồn: Tổng hợp)

Trong năm 2019, lợi nhuận gộp của công ty tăng 472 triệu đồng so

với năm 2018, và biên lợi nhuận gộp cũng tăng 1.35% so với năm

2018. Điều này cho thấy chính sách quản lý chi phí của công ty được cải thiện.

Năm 2018 TSSL trên doanh thu (ROS) là 1.49%, tức là trong năm

2018 cứ mỗi đồng doanh thu tạo ra được 1.49 đồng lợi nhuận. Sang

năm 2019 con số này giảm 2.19%, giảm 3.68% so với năm 2018. 35

TSSL trên tổng tài sản (ROA) năm 2018 là 2.46%, có nghĩa là cứ mỗi

đồng tổng tài sản tạo ra được 2.46 đồng lợi nhuận trong năm 2018.

Sang năm 2019 chỉ số này giảm 4.42%, giảm 6.88% so với năm 2018.

Trong năm 2018, TSSL trên VCSH (ROE) của công ty đạt 2.97%, con

số này có nghĩa là trong năm 2018 thì mỗi đồng VCSH sẽ tạo ra được

2.97 đồng lợi nhuận. Con số này sang năm 2019 giảm 5.47%, giảm 8.44% so với năm 2018.

Nhìn chung, các chỉ số ROS, ROE, ROA của công ty trong năm 2019

đều giảm so với năm 2018, đây là một dấu hiệu không tốt đối với công

ty. Mà nguyên nhân có thể là do chính sách quản lý chi phí vẫn chưa hoàn

toàn hợp lý nên cần phải khắc phục.

3.5. Phân tích Dupont

Bảng 3.7. Bảng phân tích dupont Khoản mục Năm 2018 Năm 2019 Chênh lệch TSSL trên doanh thu (ROS) 1.49% (2.19)% -3.68%

TSSL trên tổng tài sản (ROA) 2.46% (4.42)% -6.88%

TSSL trên tổng vốn chủ sở hữu (ROE) 2.97% (5.47)% -8.44

Hiệu suất sử dụng tổng tài sản 1.64 1.77 0.13

Tỷ số tổng tài sản trên vốn chủ sở hữu 1.21 1.24 -0.03

(Nguồn: Tổng hợp)

Từ bảng phân tích trên ta thấy rằng ROE năm 2019 so với năm 2018

giảm 8.44%. Theo mô hình phân tích dupont 2 bước thì ROE giảm là do

tỷ số ROA năm 2018 giảm 6.88% so với năm 2018, đồng thời tỷ số tổng

tài sản trên VCSH cũng giảm 0.03 so với năm 2018. Còn theo mô hình

phân tích dupont 3 bước thì ROE giảm là do ROS năm 2019 so với năm 2018 giảm 3.68%.

Để tăng ROE thì công ty cần áp dụng một số biện pháp sau:

- Tăng hiệu suất sử dụng tổng tài sản. Nâng cao số vòng quay của

tài sản thông qua việc tăng quy mô về doanh thu thuần, vừa sử dụng

tiết kiệm và hợp lí về cơ cấu của tổng tài sản. 36

- Tăng doanh thu, giảm chi phí, nâng cao chất lượng của sản phẩm.

Từ đó, tăng lợi nhuận của doanh nghiệp. 37

Chương 4. ĐÁNH GIÁ THỰC TRẠNG TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

Từ việc phân tích bảng CĐKT ta có thể thấy quy mô kinh doanh của

công ty năm 2019 đang ngày càng sụt giảm. Xét về mặt cân đối thì tình

hình tài chính của công ty về mặt cơ cấu đang có dấu hiệu của nguy cơ mất cân đối.

Dựa theo phân tích bảng báo cáo kết quả hoạt động kinh doanh thì

ta thấy lợi nhuận của công ty giảm mạnh. Về doanh thu tuy giảm nhiều

về giá trị nhưng xét về tốc độ giảm vẫn thấp hơn tốc độ giảm của GVHB

đây là điểm đáng quan tâm nhất mà công ty cần phải xem xét về chính

sách bán hàng hóa, thành phẩm và cung cấp dịch vụ để tăng doanh thu.

Qua phân tích bảng báo cáo lưu chuyển tiền tệ ta có thể thấy tiền

và tương đương tiền cuối năm của công ty giảm mạnh, đây là một dấu

hiệu không khả quan đối với chính sách bán hàng và thu nợ của công ty.

Nhìn chung các tỷ số khả năng thanh toán của công ty đều đang ở mức

tốt, đây chính là ưu thế của công ty trong việc huy động vốn từ việc đi

vay các tổ chức khác. Về hiệu quả hoạt động thì hiệu suất sử dụng TSCĐ

và hiệu suất sử dụng nợ phải trả giảm đáng kể, tuy nhiên hiệu suất sử

dụng tài sản ngắn hạn và hiệu suất sử dụng VCSH có tình trạng tăng nhẹ

đây là hai chỉ số có lợi cho công ty. Còn về các tỷ số đòn bẩy tài chính cho

thấy công ty chưa tận dụng được tối đa ưu thế của nợ phải trả, dấu hiệu

là các tỷ số đòn bẩy tài chính đều giảm vào năm 2019, trong đó khả

năng thanh toán lãi vay của công ty giảm là một dấu hiệu không tốt.

Và theo bảng 3.6. ta thấy các tỷ số khả năng sinh lời đều giảm so với

năm 2018, việc các tỷ số này giảm có thể ảnh hưởng đến lợi nhuận

của công ty trong thời gian tới, nên cần được chú ý khắc phục để tăng các tỷ số này lên. 38

Như vậy, tình hình tài chính của BAL trong năm 2019 vẫn còn nhiều

vấn đề cần được quan tâm và chú ý. Trong những năm tới BAL cần đưa

ra những chính sách, những biện pháp để giảm thiểu các vấn đề có thể

gây ảnh hưởng đến việc làm tăng lợi nhuận của công ty, đồng thời mở

rộng quy mô kinh doanh. Từ đó tạo nền tảng vững chắc để BAL phát

triển mạnh mẽ hơn trong tương lai. 39

TÀI LIỆU THAM KHẢO

- PGS.TS. Phạm Văn Dược (2010), Báo cáo và phân tích tài chính doanh

nghiệp, Nhà xuất bản Giao thông Vận tải

- Thông tin và số liệu được lấy tại:

+http://images1.cafef.vn/Images/Uploaded/DuLieuDownload/2019/BAL_ 19CN_BCTC_KT.pdf

+https://s.cafef.vn/upcom/BAL-cong-ty-co-phan-bao-bi-bia--ruou-- nuoc- giai-khat.chn 40