Tiểu luận Phân tích ứng dụng các hàm excel cơ bản trong công tác kế toán môn Ứng dụng công nghệ thông tin | Trường Đại học Công nghệ Thành phố Hồ Chí Minh

Tiểu luận Phân tích ứng dụng các hàm excel cơ bản trong công tác kế toán môn Ứng dụng công nghệ thông tin | Trường Đại học Công nghệ Thành phố Hồ Chí Minh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Công nghệ phần mềm 24 tài liệu

Trường: Trường Đại học Công nghệ Thành phố Hồ Chí Minh 171 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TPHCM

VIỆN HỢP TÁC VÀ PHÁT TRIỂN ĐÀO TẠO

ỨNG DỤNG CNTT TRONG KẾ TOÁN

ĐỀ TÀI TIỂU LUẬN

PHÂN TÍCH ỨNG DỤNG

CÁC HÀM EXCEL CƠ BẢN TRONG CÔNG TÁC KẾ TOÁN

NGƯỜI THỰC HIỆN : NGUYỄN THỊ NGỌC HIẾU LỚP: 24TXKTB1 1 Page 1 LỜI NÓI ĐẦU Lý do chọn đề tài

Trong quá trình học tập và làm việc em nhận thấy rằng trong tất cả các doanh nghiệp

hiện nay đều trang bị các thiết bị như máy tính và kết nối mạng đầy đủ, tuy nhiên đa số

mọi người còn thực hiện thao tác kế toán một cách thủ công và chưa được thiết thực.

Cùng với sự phát triển của đất nước theo con đường công nghiệp hóa - hiện đại hóa,

công nghệ thong tin không ngừng phát triển mạnh mẽ, việc sử dụng thành thạo công

nghệ thông tin cũng như các ứng ụng excel trong công tác kế toán là không thể thiếu

trong việc quản lý của nhà nước cũng như điều hành tại các doanh nghiệp.

Em chọn đề tài Ứng dụng các hàm excel trong công tác kế toán vì đây là một đề tài thú

vị liên quan đến quá trình học tập và công việc của em trong tương lai. Trong quá trình

làm bài sẽ giúp e tìm hiểu được nhiều kiến thức và trang bị cho bản thân được nhiều kinh nghiệm hơn. Page 1

I. TỔNG QUAN VỀ EXCEL

Excel là một phần mềm bảng tính nằm trong bộ Microsoft Office. Phần mềm này giúp

người dùng ghi lại dữ liệu, trình bày thông tin dưới dạng bảng, tính toán, xử lý thông

tin nhanh chóng và chính xác với một lượng dữ liệu lớn.

Một số tính năng của Excel cơ bản như:

Nhập và lưu dữ liệu: Bạn có thể nhập dữ liệu vào các trang tính, sau đó lưu lại

và khi dùng có thể mở ra.

Hỗ trợ các công thức để tham gia tính toán: Có rất nhiều công thức để tính toán như: SUM,COUNT, SUMIF IF,. .

Vẽ biểu đồ: Dựa trên số liệu được đưa ra, bạn có thể vẽ biểu đồ để dễ dàng hơn trong việc đánh giá.

Tạo và liên kết nhiều bảng tính: Giúp dữ liệu được liên kết chặt chẽ hơn.

Hỗ trợ bảo mật an toàn: Hỗ trợ người dùng cài password khi mở file.

Excel được ra đời nhằm ứng dụng thực tế vào nhiều ngành nghề khác nhau như:

Kế toán: Đây là ngành sử dụng Excel khá thường xuyên để tính toán, lập các

báo cáo hàng ngày, báo cáo tài chính,. .

Ngân hàng: Quản lý nhân sự, tài sản và các danh sách.

Kỹ sư: Tính toán dữ liệu để tham gia vào các công trình xây dựng, dự án,. .

Giáo viên: Quản lý thông tin và tính điểm cho học sinh

II. GIỚI THIỆU CÁC HÀM CƠ BẢN CỦA EXCEL ĐƯỢC DÙNG TRONG KẾ TOÁN: 1. Hàm đếm (COUNT)

Trong số 10 hàm Excel mà kế toán thường dùng thì hàm đếm được xem là hàm cơ bản

và thường xuyên được sử dụng. Hàm này sử dụng để đếm các ô trong một vùng hoặc trên toàn bộ bảng tính.

Công thức: Hàm COUNT = COUNT (Value 1, Value 2,… Value n)

2. Hàm tính tổng hợp (SUM) Page 2

SUM là hàm tính tổng hợp trong Excel. Đây cũng là hàm mà kế toán cần sử dụng nhất.

Những công việc cần dùng hàm SUM bao gồm tính thuế, tính giá trị hàng hóa,… Hàm

tính tổng hợp có nhiệm vụ tính tổng các số trong dãy ô.

Công thức: Hàm SUM = SUM (Num 1, num 2,… num n)

Trong đó: Num 1, num 2,… num n: các số cần tính tổng.

3. Hàm đếm có điều kiện (COUNTIF)

COUNTIF là một trong 10 hàm Excel mà kế toán thường dùng để đếm số lượng ô đáp

ứng cùng một điều kiện cụ thể. Ví dụ: Kế toán cần đếm số nhân viên, số lần mua hàng của một khách hàng,…

Công thức: Hàm COUNTIF được tính theo cấu trúc COUNTIF (range; criteria) Trong đó:

Range: phần dữ liệu mà bạn muốn đếm, có thể chứa số, mảng hoặc tham chiếu chứa số.

Criteria: Điều kiện bắt buộc để đếm các giá trị trong range, có thể ở dạng số,

biểu thức, chuỗi văn bản hoặc tham chiếu chứa ô.

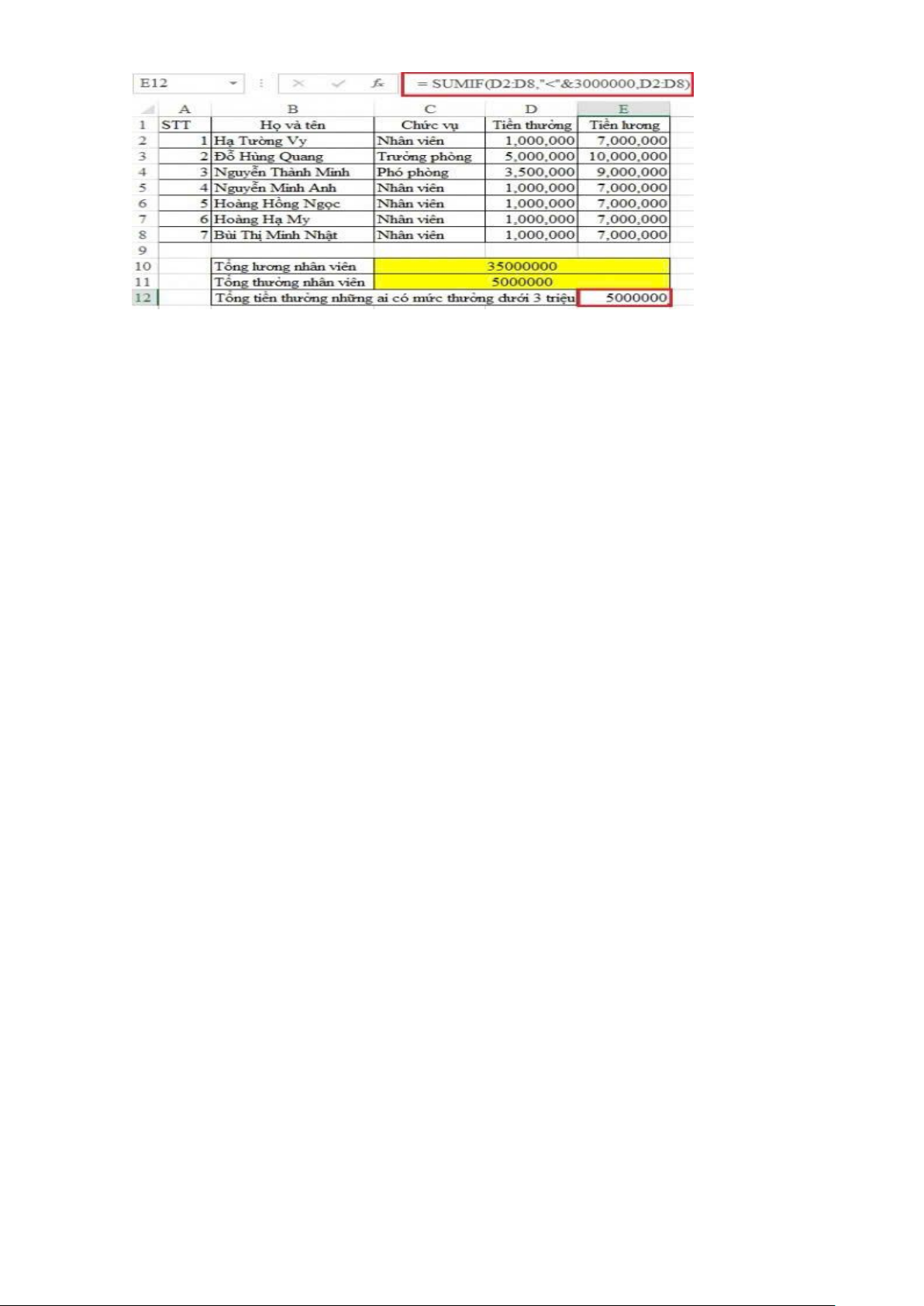

4. Hàm tổng có điều kiện (SUMIF)

Hàm SUMIF trong Excel để tính tổng những ô thỏa mãn điều kiện nhất định.

Công thức: Hàm SUMIF = SUMIF (range, criteria, [sum_range]) Trong đó:

Range: vùng điều kiện cần tính tổng.

Criteria: Điều kiện được tạo ra để tính tổng các giá trị.

Sum_range: Tất cả các ô dùng để tính tổng. Ví dụ như dùng để:

- Tổng hợp số liệu từ nhật ký chung lên PS Nợ, PS Có trên bảng CĐPS tài khoản.

- Tổng hợp số liệu từ PNK, PXK lên bảng xuất nhập tồn.

- Tổng hợp số liệu từ nhật ký chung lên PS Nợ, PSc Có của bảng Tổng hợp phải thu, phải trả khách hàng. Page 3 5. Hàm MIN, MAX

Hai hàm MIN, MAX được xem là 2 hàm cơ bản nhất trong 10 hàm Excel mà kế toán

thường dùng. Hai hàm này giúp tìm kiếm các giá trị lớn nhất hoặc nhỏ nhất trong vùng

dữ liệu hoặc cả bảng tính. Công thức:

Hàm MIN = MIN (number 1, number 2,… number n): Trả về kết quả có

giá trị thấp nhất trong vùng dữ liệu hoặc bảng tính.

Hàm MAX = MAX (number 1, number 2,… number n): Trả về kết quả

có giá trị lớn nhất trong vùng dữ liệu hoặc bảng tính.

6. Hàm trung bình cộng AVERAGE

Hàm AVERAGE được dùng để tính trung bình cộng của một dãy số. Từ đó, hỗ trợ

việc tính toán trở nên nhanh chóng và thuận tiện hơn.

Công thức: Hàm AVERAGE = AVERAGE (number 1, number 2,…) 7. Hàm LEFT, RIGHT

Hàm LEFT, RIGHT giúp kế toán tách ra một hoặc nhiều ký tự dễ dàng. Ví dụ như tách

tên ra khỏi họ và tên, tách lấy mã hàng hóa. Công thức:

Hàm LEFT được tính bằng cấu trúc LEFT(text, num_chars)

Hàm RIGHT được tính bằng cấu trúc RIGHT(text, num_chars) Trong đó:

Text: biểu thức thứ tự cần tách.

Num_chars: số lượng ký tự cần tách từ phía bên trái hoặc bên phải.

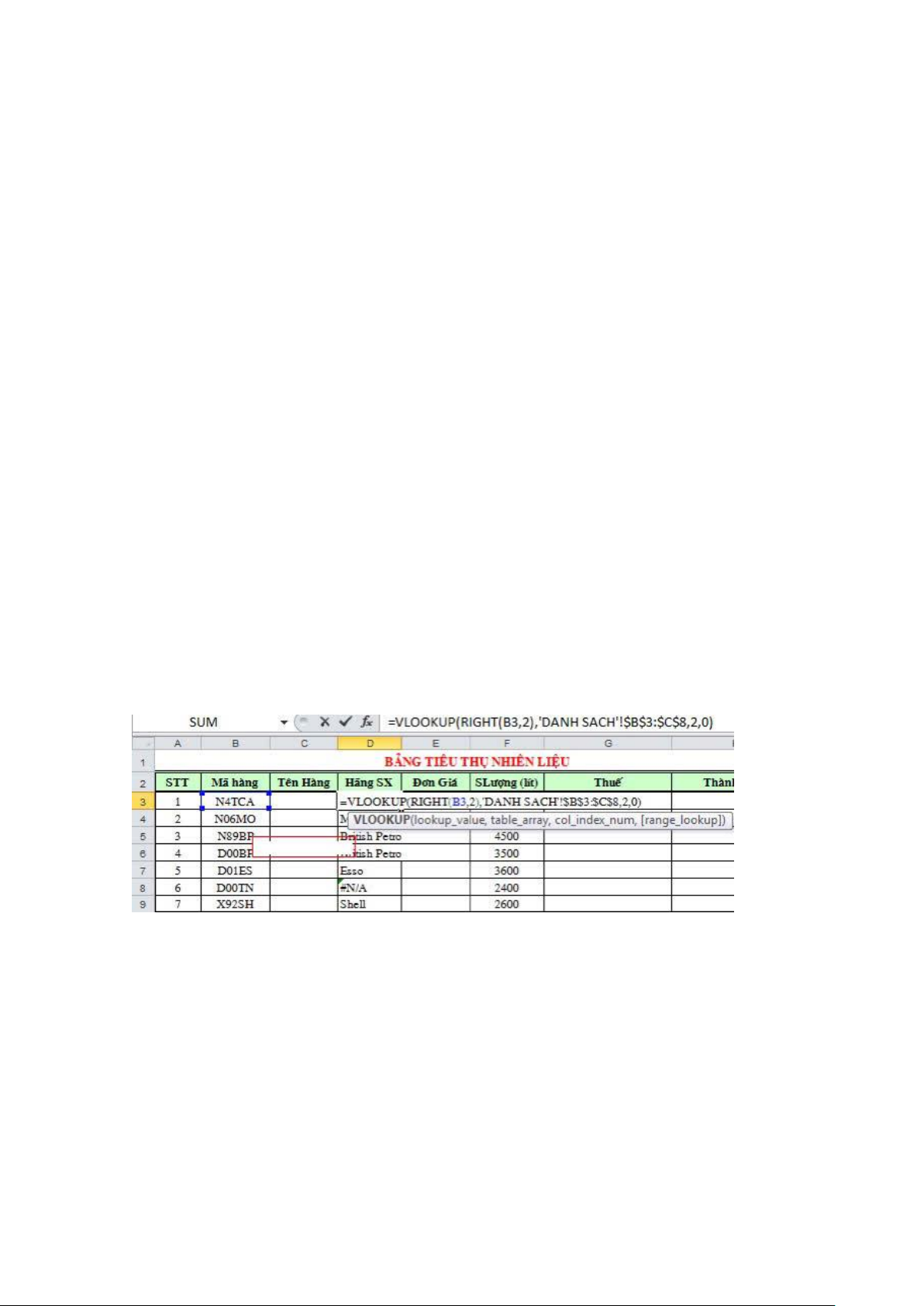

8. Hàm tìm kiếm theo phạm vị VLOOKUP Page 4

VLOOK là một trong các hàm excel mà kế toán thường dùng quan trọng nhất. Hàm

này giúp kế toán tìm kiếm mọi thứ trong bảng hoặc phạm vi nhất định. Bằng cách này,

chúng ta có thể thống kê và dò tìm dữ liệu theo cột chính xác.

Công thức: Hàm VLOOKUP được tính bằng cấu trúc VLOOKUP (lookup_value,

table_array, col_index_num, [range_lookup]) Trong đó:

Lookup_value: giá trị đối chiếu với cột đầu của bảng cần dò tìm.

Table_array: bảng chứa giá trị dữ liệu cần dò tìm, để dạng giá trị tuyệt đối

bằng cách đặt dấu “$” ở trước.

Col_index_num: thứ tự của cột chứa giá trị dò tìm trên bảng chứa giá trị dữ liệu.

[Range_lookup]: phạm vi dùng để tìm kiếm, TRUE ứng với 1 và FALSE ứng với 0. Ví dụ như dùng để:

- Tìm mã hàng hóa, tên hàng hóa từ danh mục hàng hóa về bảng xuất nhập tồn.

- Tìm đơn giá xuất kho từ bên bảng xuất nhập tồn về phiếu xuất kho.

- Tìm mã Tk, tên Tk từ danh mục tài khoản về bảng CĐPS.

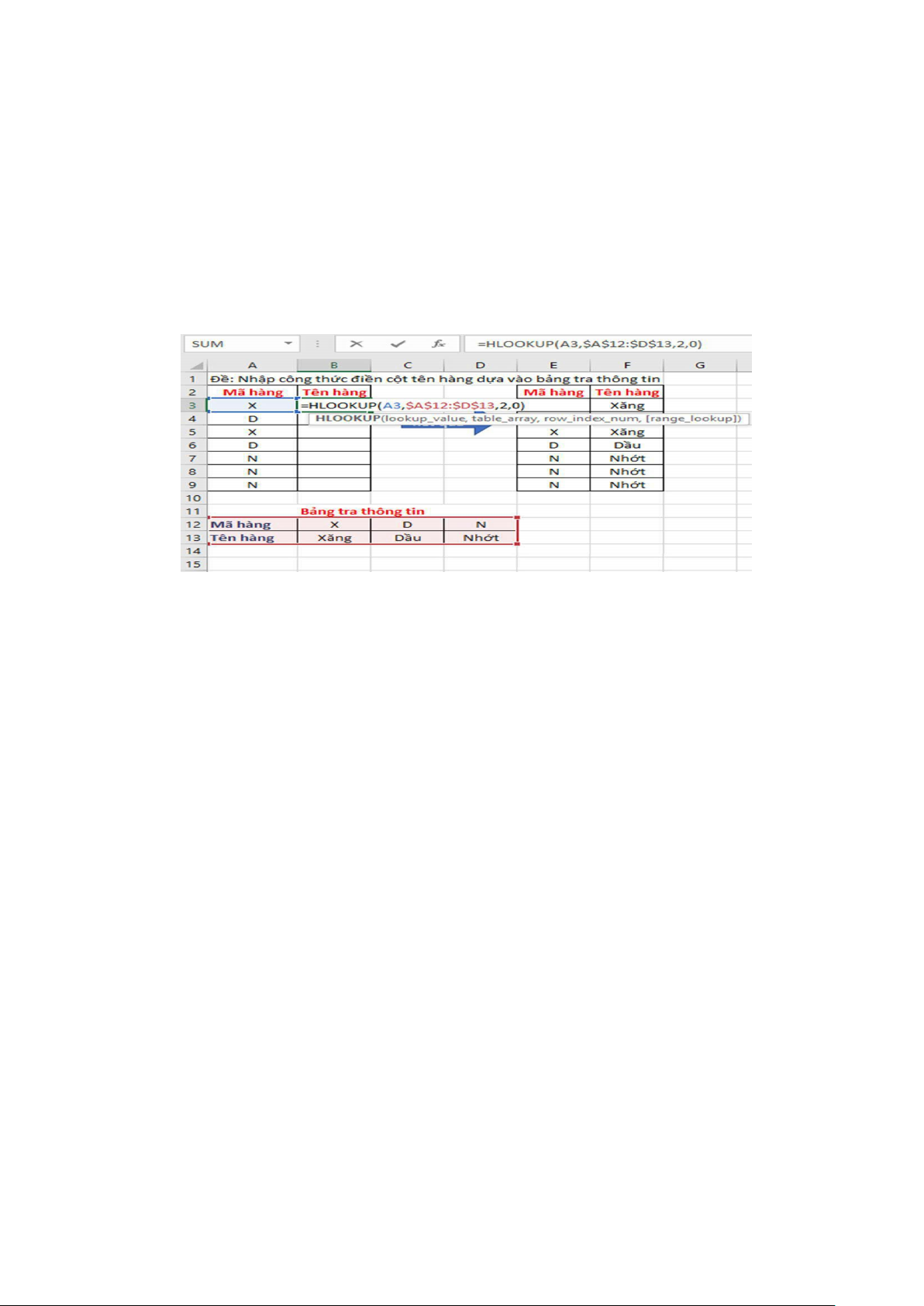

9. Hàm tìm giá trị trong hàng HLOOKUP

Hàm HLOOKUP sử dụng gần giống như VLOOKUP. Nhưng chúng chỉ tìm kiếm một

giá trị trong hàng trên cùng vùng giá trị hoặc bảng và sẽ trả về giá trị trung cùng cột từ

hàng mà bạn chỉ định từ trước.

Công thức: Hàm HLOOKUP được tính bằng cấu trúc HLOOKUP(lookup_value,

table_array, row_index_num, [range_lookup]) Trong đó: Page 5

Lookup_value: giá trị đối chiếu với cột đầu của bảng cần dò tìm.

Table_array: bảng chứa giá trị dữ liệu cần dò tìm, để dạng giá trị tuyệt đối

bằng cách đặt dấu “$” ở trước.

Row_index_num: thứ tự của hàng chứa giá trị dò tìm trên bảng chứa giá trị dữ liệu.

[Range_lookup]: phạm vi dùng để tìm kiếm, TRUE ứng với 1 và FALSE ứng với 0. 10. Hàm IF

Đây là hàm trả về giá trị thứ nhất trong trường hợp điều kiện đúng. Đồng thời, trả về

giá trị thứ 2 trong trường hợp điều kiện sai.

Công thức: Hàm IF được tính bằng cấu trúc IF(logical_test, [value_if_true], [value_if_false]) Trong đó:

Logical_test: Giá trị có giá trị đúng – true hoặc sai – false.

[Value_if_true]: Kết quả mà hàm trả về nếu logical_test đúng.

[Value_if_false]: Kết quả mà hàm trả về nếu logical_test sai.

Value 1: Là tham số đầu tiên trong vùng tham chiếu để đếm các giá trị.

Value 2: Là tham số tùy chọn và không bắt buộc, tối đa 255 mục và là ô

tham chiếu để đếm giá trị. 11.Hàm SUBTOTAL

Subtotal là hàm tính toán cho một nhóm con trong một danh sách hoặc bảng dữ liệu

tuỳ theo phép tính mà bạn chọn lựa trong đối số thứ nhất. Page 6

Cú pháp: SUBTOTAL(function_num,ref1,ref2,…)

Function_num là các con số từ 1 đến 11 (hay có thêm 101 đến 111 trong

phiên bản Excel 2003, 2007) qui định hàm nào sẽ được dùng để tính toán trong subtotal

Ref1, ref2,… là các vùng địa chỉ tham chiếu mà bạn muốn thực hiện phép tính trên đó Ví dụ như dùng để:

- Tính tổng số phát sinh trong kỳ.

- Tính tổng cho từng tài khoản cấp 1

- Tính tổng tiền tồn cuối ngày. 12. Hàm INDEX

INDEX là hàm trả về mảng, giúp lấy các giá trị tại một ô nào đó giao giữa cột và dòng.

Có thể hiểu, trong 1 mảng cho trước, nếu biết được vị trí (dòng và cột) của một phần

tử thì hàm này sẽ giúp lấy giá trị tại ô đó.

Cú pháp hàm INDEX=INDEX(array;row_num;[column_num]) Trong đó:

array: vùng ô hoặc một hàng số mảng nào đó;

row_num: chọn hàng trong mảng từ đó trả về một giá trị;

column: chọn cột trong mảng từ đó trả về một giá trị.

II. CÁCH TỔ CHỨC DỮ LIỆU A. MÃ SỐ TÀI KHOẢN

Tất cả các tài khoản doanh nghiệp sử dụng để định khoản kế toán đều phải đăng ký sẵn

và phản ánh số dư đầu kỳ của các tài khoản vào trong Bảng Danh Mục Tài Khoản.

Số hiệu tài khoản : Mỗi tài khoản có một số hiệu riêng, tài khoản được mở chi tiết cho

từng đối tượng theo dõi cụ thể của kế toán chi tiết ( Mỗi vật tư , hàng hóa , mỗi khách

hàng, mỗi ccdc) theo nhu cầu quản lý và lập báo cáo kế toán. Page 7

Trong bảng danh mục tài khoản chỉ có mặt các tài khoản được phép dùng để định

khoản (tài khoản chi tiết), còn các tài khoản tổng hợp sẽ không được tồn tại trong bảng danh mục tài khoản.

MATSNV ( mã tài sản nguồn vốn) dùng để xác định vị trí của từng tài khoản trong Bảng Cân Đối Kế Toán.

Cột Loại TK: Các tài khoản có số phát sinh nợ tăng( số dư bên nợ) thì loại tài khoản

quy ước là “N”.Ngược lại những tài khoản có số phát sinh có tăng ( số dư bên có) thì

loại tài khoản quy ước là “C”.

Loại tài khoản được đặt theo tính chất cơ bản của từng tài khoản, không đặt cho trường

hợp cụ thể của từng tài khoản chi tiết (VD: 131 được quy ước là tài khoản “N”- không

phân biệt nó có dư nợ hay dư có).

CỘT SỐ DƯ ĐẦU KỲ: phản ánh số dư đầu kỳ trên từng tài khoản chi tiết đã mở.

Nếu 1 tài khoản có loại tài khoản là “N” mà số dư đầu kỳ là số dư có thì số dư đầu kỳ

phải nhập số âm, và một tài khoản có loại tài khoản là “C” mà số dư đầu kỳ là nợ thì

số dư đầu kỳ cũng phải nhập số âm.

B. CÁC CÔNG VIỆC ĐẦU NĂM TÀI CHÍNH

1. Chuyển số dư cuối kỳ năm trước sang làm số dư đầu kỳ năm nay:

- Vào số dư đầu kỳ “ bảng cân đối phát sinh tháng “

- Vào số dư dầu kỳ các Sổ chi tiết tài khoản 142, 242, 211, 131, Bảng tổng hợp

Nhập Xuất Tồn, và các Sổ khác ( nếu có )

- Chuyển lãi ( lỗ ) năm nay về năm trước ( Căn cứ vào số dư đầu kỳ TK 4212

trên Bảng CĐTK để chuyển ). Việc thực hiện này được định khoản trên Nhật ký chung

và chỉ thực hiện 1 lần trong năm, vào thời điểm đầu năm

Ví dụ: - Kết chuyển Lãi Lỗ năm trước sang năm nay( căn cứ vào số dư TK 421

– TK 4212 - Lợi nhuận sau thuế chưa phân phối) trên Bảng Cân đối phát sinh Tài

khoản của năm trước): đưa ra 2 TH Page 8

- TH1: Nếu TK 4212 có số dư bên Nợ: ta xác định rằng Doanh nghiệp này tham

gia vào hoạt động sản xuất kinh doanh năm trước là lỗ. Chúng ta thực hiện bút toán kết chuyển

Nợ TK 4211 - Lợi nhuận sau thuế chưa phân phối của năm trước

Có TK 4212 - Lợi nhuận sau thuế chưa phân phối năm nay

- TH2 Nếu TK 4212 có số dư bên Có: ta xác định rằng Doanh nghiệp này tham

gia vào hoạt động sản xuất kinh doanh năm trước là Lãi. Chúng ta thực hiện bút toán kết chuyển như sau:

Nợ TK 4212 - Lợi nhuận sau thuế chưa phân phối của năm nay

Có TK 4211 - Lợi nhuận sau thuế chưa phân phối năm trước

2. Hạch toán chi phí thuế Môn bài phải nộp trong năm nay:

Đưa ra bút toán: Nợ TK 6422 - CP Quản lý Doanh nghiệp

Có TK 3338 - Các loại thuế khác

Khi nộp thuế Môn bài: Kế toán hạch toán theo 2 TH:

- TH1: Nếu nộp bằng Tiền mặt Việt Nam Đồng – TK 1111 Nợ TK 3338 Có TK 1111

- TH2: Nếu nộp thuế bằng chuyển khoản - Tiền Việt Nam Đồng gửi Ngân hàng – TK 1121 Nợ TK 3338 Có TK 1121

C. CÁC CÔNG VIỆC TRONG THÁNG:

1. Vào các nghiệp vụ phát sinh trong kỳ trên Nhật Ký Chung.

Tất cả các nghiệp vụ kinh tế phát sinh kế toán đều hạch toán trên sổ Nhật ký

chung sau đó mới đến các sổ chi tiết liên quan. Ví dụ khi đi mua hàng: sau khi chúng

ta hạch toán trên sổ Nhật ký chung chúng ta sẽ vào Bảng kê phiếu Nhập kho (nếu hàng

đã về) và vào bảng phân bỏ chi phí thu mua (nếu có phát sinh)

CHÚ Ý: TRONG QUÁ TRÌNH LÀM VIỆC PHẢI CÓ SỰ ĐỒNG NHẤT VỀ

TÀI KHOẢN VÀ ĐỒNG NHẤT VỀ MÃ HÀNG HOÁ, CỤ THỂ:

1.1/ Trường hợp liên quan đến TK 331, TK 131 Page 9

a/ Nếu phát sinh thêm Khách hàng hoặc nhà cung cấp mới – Thì phải khai báo chi tiết

đối tượng KH hoặc NCC mới bên bảng Danh mục tài khoản và đặt mã Tài khoản ( Mã

khách hàng) cho KH/NCC đó, đồng thời định khoản chi tiết bên NKC theo mã TK mới khai báo.

VD: Phải thu của Trung tâm kế toán An Hiểu Minh ( là khách hàng mới ).

Bước 1: Sang DMTK khai chi tiết khách hàng – Trung tâm kế toán An Hiểu Minh với

mã Khách hàng là: 1311 hoặc 131AHM ( Khai báo phía dưới Tk 131 ) ( Việc khai báo

mã TK như thế nào là tuỳ vào yêu cầu quản trị của bạn )

Việc đặt mã là để chi tiết cho Nhà cung cấp, sao cho dễ nhớ và tuyệt đối không được trùng lặp.

Bước 2: Hạch toán bên NKC theo mã TK ( Mã KH ) đã khai báo cho Trung tâm kế

toán An Hiểu Minh là 131AHM

b/ Nếu không phát sinh Khách hàng mới thì khi gặp các nghiệp vụ liên quan đến TK

131 và TK 331, ta quay lại Danh mục TK để lấy Mã Khách hàng đã có và định khoản trên NKC.

1.2/ Trường hợp phát sinh mới Công cụ dụng cụ hoặc TSCĐ ( tức liên quan đến TK 142, 242, 214 )

- Sau khi định khoản trên NKC phải sang bảng phân bổ 142, 242, 214 để khai

báo thêm công cụ dụng cụ hoặc tài sản này vào bảng và tính ra số cần phân bổ trong

kỳ hoặc số cần trích khấu hao trong kỳ.

1.3/ Trường hợp mua hoặc bán hàng hoá:

a/ Trường hợp mua hàng hoá:

- Bước 1: Bên Nhật ký chung không phải khai chi tiết từng mặt hàng mua vào,

chỉ hạch toán chung vào TK 156 tổng số tiền ở dòng “ Cồng tiền hàng “ trên hoá đơn mua vào

- Bước 2: Đồng thời về Phiếu nhập kho, khia báo chi tiết từng mặt hàng mua

theo hoá đơn vào phiếu nhập kho:

+ Nếu mặt hàng mua vào đã có tên trong Danh mục hàng háo thì quay vê DM

hàng hoá để lấy Mã hàng, tên hàng cho hàng hoá đó và thực hiện kê nhập

+ Nếu mặt hàng mùa vào là hàng mới thì phải đặt Mã hàng cho từng mặt hàng

trên DMHH sau đó thực hiện kê nhập trên PNK theo mã hàng đã khai báo Page 10

- Bước 3: Nếu phát sinh chi phí ( vận chuyển, bốc dỡ, lưu kho…) cho việc mua

hàng thì Đơn giá nhập kho là đơn giá đã bao gồm chi phí. Khi đó phải phân bổ chi phí

mau hàng cho từng mặt hàng như sau: ( Có thể lập bảng ính riêng cho việc phân bổ ch phí).

b/ Trường hợp bán hàng hoá:

- Bước 1: Bên Nhật ký chung không phải khai chi tiết từng mặt hàng bán ra, chỉ

hạch toán chung vào TK 5111 tổng số tiền ở dòng” CỘng tiền hàng “ trên hoá đơn bán ra.

- Bước 2: Đồng thời về Phiếu Xuất kho, khai báo chi tiết từng mặt hàng bán ra

theo Hoá đơn vào Phiếu XK.

+ Để lấy được Mã hàng xuất kho, ta quay về Danh mục hàng hoá để lấy.

+ Không hạch toán bút toán Giá vốn hàng bán: Vì CÔng ty áp dụng phương

pháp tính gái xuất kho là phương pháp “ Bình quân cuối kỳ “ , nên cuối tháng mới

thực hiện bút toán này để tập hợp giá vốn hàng bán trong kỳ. Chú ý:

- Khi vào bảng kê xuất kho thì chỉ vào số lượng, chưa có đơn giá xuất kho vì

đơn giá cuối kỳ mới tính được bên Bảng Nhập Xuất TỒn kho

- Khi tính được Đơn giá bên bảng Nhập – Xuất – Tồn thì sử dụng hàm

VLOOKUP tìm đơn giá xuất kho từ bảng Nhập – Xuất – Tồn về PXK

III. ƯU NHƯỢC ĐIỂM CỦA EXCEL TRONG CÔNG TÁC KẾ TOÁN: A. ƯU ĐIỂM:

- Không phụ thuộc vào nhà phát triển, tăng khả năng tự mày mò, làm chủ công việc cho kế toán viên.

- Excel là phần mềm phổ thông. - Chi phí đầu vào thấp.

- Phù hợp cho việc tạo các bảng biểu có tính toán.

- Có tính linh hoạt cao, dễ dàng điều chỉnh các sổ sách và báo cáo kế toán theo yêu cầu

mới của chủ doanh nghiệp. Linh động trong mọi trường hợp, có thể tùy biến số liệu để

lên các báo cáo theo yêu cầu cuar nhà quản trị.

B. NHƯỢC ĐIỂM: Page 11 - Giới hạn người dùng.

Chỉ làm 1 người trên 1 file tại 1 thời điểm, phụ thuộc vào người làm, nếu có thay đổi

về nhân sự trong bộ phận kế toán thì nhân viên mới sẽ gặp khó khăn trong việc tiếp

nhận công việc. Trong khi đó, phần mềm kế toán có nguyên lý, có tài liệu hướng dẫn

sử dụng để người sau có thể dễ dàng tiếp nhận công việc.

- Khâu nhập liệu sẽ tốn khá nhiều thời gian, dữ liệu kế toán lưu trữ trong file độc lập,

dữ liệu >5Mb mở rất chậm.

Đối với kế toán trên excel nhân viên kế toán phải hạch toán thủ công hàng ngày. Trong

khi làm phần mềm thì có định nghĩa hết tất cả các nghiệp vụ kinh tế phát sinh thành

thư viện nghiệp vụ (KH có thể tự định nghĩa được) và khi thực hiện nghiệp vụ kế toán

thì người dùng không còn quan tâm chuyện Nợ/Có.

- Chỉ đáp ứng về mặt sổ sách thông thường, các phân tích thống kê mang tính quản trị là rất khó. - Kế toán bán thủ công.

- Tính bảo mật chưa cao. Không có chức năng ràng buộc dữ liệu như các phần mềm

quản trị cơ sở dữ liệu.

Macro của Excel có thể bij xóa bởi các phần mềm diệt virus trong khi các cơ sở dữ

liệu của phần mềm kế toán ít bị trục trặc. Tính an toàn cao của phần mềm kế toán với

các công cụ về CSDL như backup, restore, bảo mật hệ quản trị CSDL, không thể xóa CSDL nếu không có quyền. Page 12

Document Outline

- 1. Hàm đếm (COUNT)

- 2. Hàm tính tổng hợp (SUM)

- 3. Hàm đếm có điều kiện (COUNTIF)

- 4. Hàm tổng có điều kiện (SUMIF)

- 5. Hàm MIN, MAX

- 6. Hàm trung bình cộng AVERAGE

- 7. Hàm LEFT, RIGHT

- 8. Hàm tìm kiếm theo phạm vị VLOOKUP

- 9. Hàm tìm giá trị trong hàng HLOOKUP

- 10. Hàm IF

Tài liệu liên quan:

-

Đề cương môn Công nghệ phần mềm -Trường đại học Công nghệ thành phố Hồ Chí Minh.

10 5 -

Đồ án PHÂN TÍCH YÊU CẦU QUẢN LÝ PHÒNG MẠCH TƯ môn Công nghệ phần mềm -Trường đại học Công nghệ thành phố Hồ Chí Minh.

10 5 -

Đồ Án CNTT - Phần Mềm Quản Lý Gara Ô Tô môn Công nghệ phần mềm -Trường đại học Công nghệ thành phố Hồ Chí Minh.

9 5 -

Đồ án Hướng dẫn sử dụng MARS MIPS_ Cài đặt, lập trình và phân tích lệnh Assembly môn Công nghệ phần mềm -Trường đại học Công nghệ thành phố Hồ Chí Minh.

12 6 -

Đồ án Quản Lý Tiệc Cưới - Báo Cáo Đồ Án Giai Đoạn 1 SE104.O môn Công nghệ phần mềm -Trường đại học Công nghệ thành phố Hồ Chí Minh.

7 4