Tình Hình FDI tại Việt Nam Giai Đoạn 2015-2024 | Môn Kinh tế đầu tư - Đại học Kinh Tế Quốc Dân

Theo Quỹ Tiền tệ Quốc tế (IMF), đầu tư trực tiếp nước ngoài (FDI) được hiểu là hoạt động đầu tư được thực hiện nhằm đạt được lợi ích lâu dài trong một doanh nghiệp hoạt động trên lãnh thổ của một nền kinh tế khác với nền kinh tế của nhà đầu tư. Tài liệu được sưu tầm gồm 22 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58707906

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA KHOA HỌC QUẢN LÝ BÁO CÁO MÔN HỌC KINH TẾ ĐẦU TƯ

CHỦ ĐỀ 6: TÌNH HÌNH THU HÚT VÀ SỬ DỤNG VỐN ĐẦU TƯ

TRỰC TIẾP NƯỚC NGOÀI Ở VIỆT NAM GIAI ĐOẠN 2015 - 2024 Lớp học phần DTKT1104(125)_09 Giảng viên giảng dạy TS. Phan Thị Thu Hiền Nhóm 2 Họ và tên: Mã sinh viên: Nguyễn Tiến Quân 11243144 Đỗ Tuấn Kiệt 11223178 Nguyễn Phương Mai 11243112 Đinh Yến Hoa 11243063 Nghiêm Thị Thúy Dung 11243048 Trần Phương Anh 11243012 HÀ NỘI – 2025 lOMoAR cPSD| 58707906 Mục lục

1) Cơ sở lý thuyết:...............................................................................................

2) Khung pháp lý và chính sách thu hút FDI...................................................

2.1. Luật và văn bản quy phạm pháp luật ................................................................................. 4

2.2. Đối tượng và hình thức ưu đãi đầu tư ................................................................................ 4

2.3. Ngành nghề và địa bàn ưu đãi đầu tư ................................................................................ 5

2.4. Bộ tiêu chí đánh giá hiệu quả FDI (Quyết định 315/QĐ-TTg, 2025) ..................................... 5

3) Tình hình thu hút và sử dụng vốn đầu tư trực tiếp nước ngoài ở Việt Nam

giai đoạn 2015 - 2024................................................................................. ......... 6

3.1. Giai đoạn 2015 – 2017 .................................................................................................... 7

3.1.1. Tình hình chung ...................................................................................................... 7

3.1.2. Cơ cấu FDI ............................................................................................................. 8

3.1.3. Đánh giá ............................................................................................................... 10

3.2. Giai đoạn 2017 – 2021 .................................................................................................. 11

3.2.1. Tình hình và đặc điểm FDI ..................................................................................... 11

3.2.4. Cơ cấu FDI ........................................................................................................... 12

3.2.5. Đánh giá ............................................................................................................... 13

3.3. Giai đoạn 2022-2024 .................................................................................................... 13

3.3.1. Tình hình chung .................................................................................................... 13

3.3.2. Cơ cấu FDI ........................................................................................................... 14

3.3.3. Đánh giá ............................................................................................................... 17

4) Tổng quan ...................................................................................................... 18

4.1. Điểm mạnh trong thu hút FDI .................................................................................... 18

4.2. Điểm yếu và giải pháp khắc phục ............................................................................... 18

4.3. Xu hướng và dự báo FDI giai đoạn đến năm 2030 ........................................................ 19

Tài liệu tham khảo .............................................................................................. 21 lOMoAR cPSD| 58707906

1) Cơ sở lý thuyết:

Theo Quỹ Tiền tệ Quốc tế (IMF), đầu tư trực tiếp nước ngoài (FDI) được hiểu

là hoạt động đầu tư được thực hiện nhằm đạt được lợi ích lâu dài trong một

doanh nghiệp hoạt động trên lãnh thổ của một nền kinh tế khác với nền kinh tế

của nhà đầu tư. Mục đích của nhà đầu tư trong trường hợp này là giành được

quyền quản lý thực sự đối với doanh nghiệp mà họ đầu tư.

Tổ chức Thương mại Thế giới (WTO) định nghĩa FDI là hoạt động đầu tư khi

nhà đầu tư của một quốc gia (nước chủ đầu tư) có được một tài sản tại quốc gia

khác (nước tiếp nhận đầu tư) đồng thời nắm giữ quyền quản lý đối với tài sản

đó. Theo định nghĩa này, yếu tố quyền quản lý là điểm then chốt để phân biệt

FDI với các hình thức đầu tư tài chính gián tiếp khác.

Theo Luật Đầu tư Việt Nam năm 2005, đầu tư trực tiếp nước ngoài là hình thức

đầu tư trong đó nhà đầu tư nước ngoài bỏ vốn và tham gia quản lý hoạt động

đầu tư tại Việt Nam, hoặc nhà đầu tư Việt Nam bỏ vốn và tham gia quản lý hoạt

động đầu tư ở nước ngoài theo quy định của Luật này và các văn bản pháp luật có liên quan.

Tóm lại, FDI (Foreign Direct Investment) – tức đầu tư trực tiếp nước ngoài, là

hình thức đầu tư mà nhà đầu tư nước ngoài (cá nhân hoặc tổ chức) bỏ vốn vào

một quốc gia khác nhằm xây dựng cơ sở sản xuất – kinh doanh, góp vốn hoặc

mua lại doanh nghiệp, với mục tiêu kiểm soát, điều hành và thu lợi lâu dài từ

hoạt động đầu tư đó.

Thu hút vốn đầu tư trực tiếp nước ngoài (FDI) là quá trình mà một quốc gia

(hay vùng lãnh thổ) tạo điều kiện, thực hiện các chính sách, môi trường để dòng

vốn từ bên ngoài (nhà đầu tư nước ngoài) đầu tư vào doanh nghiệp hoặc dự án

trong nước, dưới hình thức có quyền kiểm soát hoặc có ảnh hưởng lâu dài quản lý doanh nghiệp.

Sử dụng vốn FDI là việc một quốc gia (địa phương) triển khai, vận hành dòng

vốn đầu tư trực tiếp nước ngoài đã thu hút được — tức là vốn đã được đưa vào

dự án/doanh nghiệp trong nước được sử dụng cho sản xuất, tạo việc làm,

chuyển giao công nghệ, phát triển chuỗi giá trị, liên kết nội địa… Việc sử dụng

vốn hiệu quả không chỉ là thu hút vốn lớn, mà là năng lực tận dụng vốn đó để

tạo ra giá trị kinh tế – xã hội.

Tổng kim nghạch xuất/nhập khẩu thường là tổng giá trị (theo tiền tệ) của hàng

hóa và dịch vụ xuất khẩu cộng nhập khẩu trong một khoảng thời gian.

Mergers & Acquisitions (M&A): Hình thức ĐTNN trong đó nhà đầu tư nước

ngoài mua lại hoặc sát nhập với doanh nghiệp đã có sẵn tại nước nhận đầu tư,

hoặc góp vốn chi phối doanh nghiệp sẵn có thay vì xây mới. lOMoAR cPSD| 58707906

2) Khung pháp lý và chính sách thu hút FDI

2.1. Luật và văn bản quy phạm pháp luật

Trong những năm gần đây, Việt Nam đã hoàn thiện khung pháp lý về đầu tư

nhằm tạo lập môi trường đầu tư thuận lợi, minh bạch và ổn định, đáp ứng yêu

cầu hội nhập quốc tế. Hai văn bản trung tâm điều chỉnh hoạt động đầu tư là

Luật Đầu tư năm 2020 (số 61/2020/QH14) và Luật Doanh nghiệp năm 2020

(số 59/2020/QH14), đều được Quốc hội thông qua vào ngày 17/6/2020 và có

hiệu lực từ ngày 1/1/2021. Luật Đầu tư 2020 quy định chi tiết về hình thức đầu

tư, ngành nghề cấm và hạn chế đầu tư, chính sách ưu đãi và hỗ trợ đầu tư, cũng

như cơ chế bảo đảm quyền và lợi ích của nhà đầu tư. Trong khi đó, Luật Doanh

nghiệp 2020 xác lập khuôn khổ pháp lý về thành lập, tổ chức và hoạt động của

doanh nghiệp, tạo điều kiện thuận lợi cho việc thành lập và vận hành doanh

nghiệp có vốn đầu tư nước ngoài.

Bên cạnh hai đạo luật trên, Nghị định số 31/2021/NĐ-CP ngày 26/3/2021 của

Chính phủ đã được ban hành nhằm quy định chi tiết và hướng dẫn thi hành một

số điều của Luật Đầu tư. Nghị định này làm rõ các nội dung về danh mục ngành,

nghề ưu đãi đầu tư; điều kiện, trình tự và thủ tục thực hiện chính sách ưu đãi và

hỗ trợ đầu tư; đồng thời hướng dẫn cụ thể việc áp dụng ưu đãi đầu tư trong các

khu công nghiệp, khu kinh tế, và các địa bàn có điều kiện kinh tế – xã hội đặc thù.

Ngoài ra, Việt Nam cũng ban hành nhiều văn bản quan trọng khác nhằm nâng

cao hiệu quả thu hút vốn đầu tư nước ngoài. Quyết định số 29/2021/QĐ-TTg

về ưu đãi đầu tư đặc biệt đã tạo cơ chế vượt trội cho các dự án công nghệ cao,

dự án chiến lược quốc gia, thông qua các ưu đãi lớn về thuế và đất đai. Gần

đây, Nghị định số 182/2024/NĐ-CP quy định về việc thành lập và sử dụng Quỹ

hỗ trợ đầu tư, đóng vai trò là công cụ tài chính mới giúp thúc đẩy các dự án có tác động lan tỏa.

2.2. Đối tượng và hình thức ưu đãi đầu tư

Theo quy định tại Luật Đầu tư năm 2020 và Nghị định số 31/2021/NĐ-CP, các

đối tượng được hưởng ưu đãi đầu tư bao gồm những dự án thuộc ngành, nghề

ưu đãi đầu tư, các dự án đầu tư tại địa bàn có điều kiện kinh tế – xã hội khó

khăn hoặc đặc biệt khó khăn, cùng với các dự án xây dựng nhà ở xã hội hoặc

sử dụng nhiều lao động là người khuyết tật. Các quy định này thể hiện định lOMoAR cPSD| 58707906

hướng của Nhà nước trong việc khuyến khích đầu tư vào các lĩnh vực có giá trị

gia tăng cao và góp phần phát triển xã hội bền vững.

Hình thức ưu đãi đầu tư tại Việt Nam được thể hiện chủ yếu thông qua các chính

sách về tài chính, đất đai và thuế. Doanh nghiệp FDI có thể được hưởng thuế

suất thu nhập doanh nghiệp ưu đãi thấp hơn mức phổ thông, được miễn hoặc

giảm thuế trong một số năm đầu hoạt động, và miễn thuế nhập khẩu đối với

máy móc, thiết bị, linh kiện, nguyên liệu nhập khẩu phục vụ sản xuất. Ngoài ra,

doanh nghiệp còn có thể được miễn hoặc giảm tiền thuê đất, tiền sử dụng đất,

thuế sử dụng đất phi nông nghiệp, đồng thời được phép khấu hao nhanh tài sản

cố định hoặc tăng mức chi phí được trừ khi tính thu nhập chịu thuế, qua đó

khuyến khích doanh nghiệp tái đầu tư mở rộng quy mô sản xuất.

2.3. Ngành nghề và địa bàn ưu đãi đầu tư

Danh mục ngành, nghề ưu đãi đầu tư được quy định tại Điều 16 của Luật Đầu

tư 2020 và được mở rộng theo hướng khuyến khích các lĩnh vực có hàm lượng

công nghệ và tri thức cao. Các ngành nghề mới được bổ sung bao gồm sản xuất

sản phẩm từ kết quả nghiên cứu khoa học và công nghệ, sản xuất sản phẩm

công nghiệp hỗ trợ ưu tiên phát triển, giáo dục đại học, sản xuất trang thiết bị y

tế, cùng các sản phẩm và dịch vụ tham gia chuỗi giá trị hoặc cụm liên kết ngành.

Việc mở rộng này cho thấy định hướng rõ ràng của Việt Nam trong việc thu hút

dòng vốn FDI chất lượng cao, gắn với đổi mới sáng tạo và phát triển bền vững.

Về địa bàn ưu đãi đầu tư, Chính phủ ưu tiên thu hút đầu tư vào những vùng có

điều kiện kinh tế – xã hội khó khăn, vùng nông thôn, và các khu vực chưa phát

triển. Chính sách này không chỉ nhằm phân bổ hợp lý nguồn lực đầu tư giữa

các vùng miền, mà còn góp phần thu hẹp khoảng cách phát triển, tạo thêm việc

làm và thúc đẩy chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hóa.

2.4. Bộ tiêu chí đánh giá hiệu quả FDI (Quyết định 315/QĐ-TTg, 2025)

Nhằm nâng cao chất lượng dòng vốn đầu tư trực tiếp nước ngoài, ngày

18/02/2025, Thủ tướng Chính phủ đã ban hành Quyết định số 315/QĐ-TTg về

Bộ tiêu chí đánh giá hiệu quả đầu tư nước ngoài. Bộ tiêu chí này được xem là

công cụ quản lý mới, giúp các cơ quan chức năng sàng lọc và định hướng các dự

án FDI theo hướng chất lượng, bền vững và phù hợp với mục tiêu phát triển kinh

tế – xã hội của đất nước. lOMoAR cPSD| 58707906

Bộ tiêu chí tập trung vào ba nhóm chỉ tiêu chính: hiệu quả kinh tế, hiệu quả xã

hội và hiệu quả công nghệ – môi trường. Về kinh tế, các dự án được đánh giá

dựa trên mức độ đóng góp vào tăng trưởng GDP, thu ngân sách, xuất khẩu và

phát triển công nghiệp hỗ trợ. Về xã hội, tiêu chí xem xét khả năng tạo việc

làm, mức thu nhập của người lao động, và cam kết phát triển cộng đồng. Về

công nghệ – môi trường, trọng tâm là trình độ công nghệ, năng lực chuyển giao

kỹ thuật, cũng như mức độ tuân thủ tiêu chuẩn bảo vệ môi trường. Việc áp dụng

Bộ tiêu chí 315/QĐ-TTg giúp định hình lại định hướng thu hút đầu tư nước

ngoài của Việt Nam, từ “thu hút nhiều” sang “thu hút chọn lọc, chất lượng và bền vững”.

3) Tình hình thu hút và sử dụng vốn đầu tư trực tiếp

nước ngoài ở Việt Nam giai đoạn 2015 - 2024 lOMoAR cPSD| 58707906

3.1. Giai đoạn 2015 – 2017 3.1.1. Tình hình chung

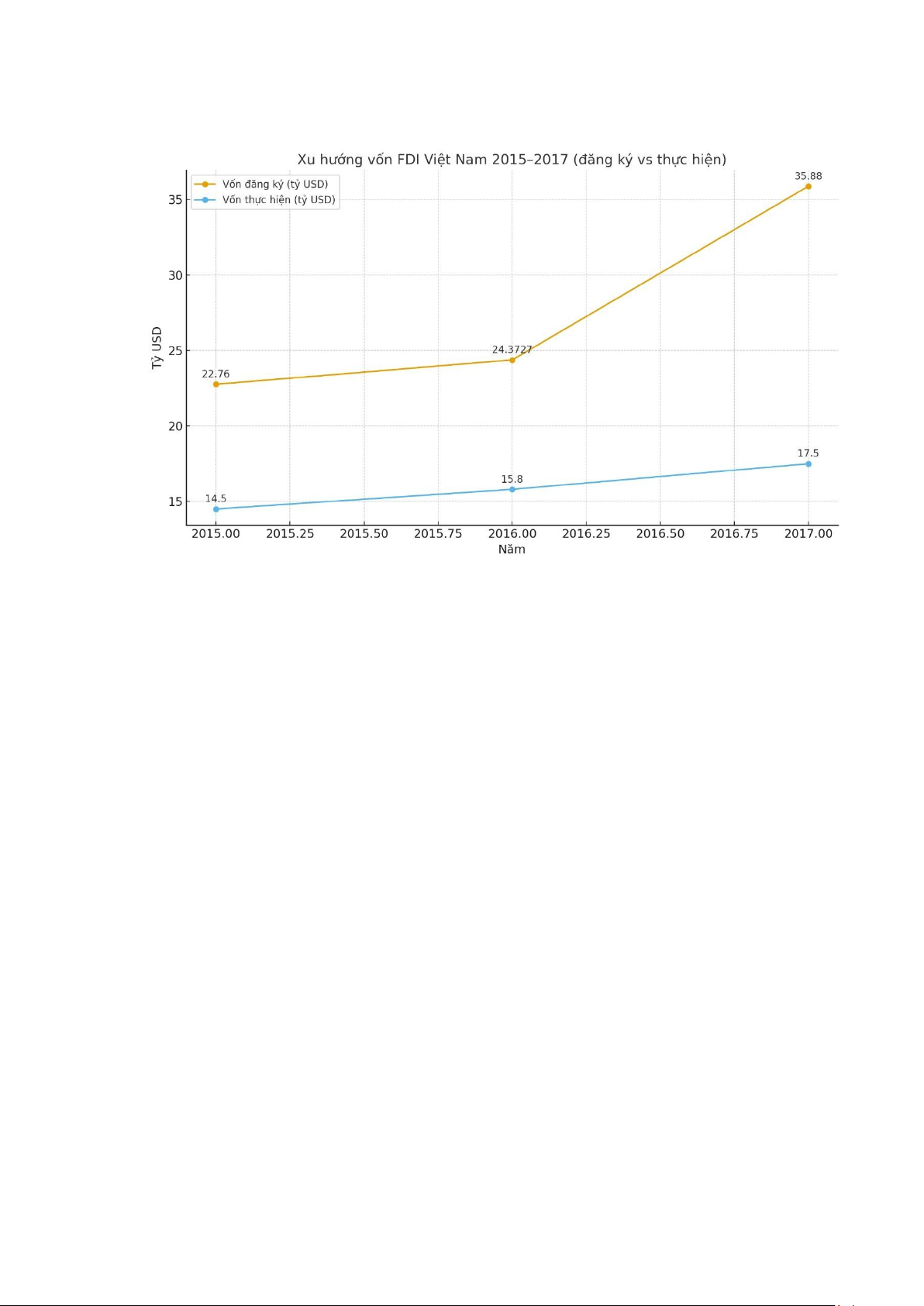

Trong giai đoạn 2015–2017, dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào

Việt Nam có sự tăng trưởng rõ rệt cả về quy mô và chất lượng. Vốn đăng ký

tăng mạnh qua từng năm, đặc biệt năm 2017 đạt mức cao nhất nhờ sự bùng nổ

của các thương vụ mua bán – sáp nhập (M&A) và hoạt động góp vốn mua cổ

phần. Vốn thực hiện cũng duy trì đà tăng ổn định với tốc độ trung bình khoảng

10%/năm. Khoảng cách giữa vốn đăng ký và vốn thực hiện tuy có xu hướng

nới rộng trong năm 2017 do lượng vốn đăng ký tăng nhanh, song tỷ lệ giải ngân

vẫn đạt khoảng 60%, mức cao so với nhiều quốc gia trong khu vực. Điều này

phản ánh khả năng hấp thụ và triển khai dự án của nền kinh tế Việt Nam đang

được cải thiện đáng kể. Nguyên nhân chính của sự gia tăng này bắt nguồn từ

bối cảnh kinh tế khu vực và những thay đổi tích cực trong chính sách đầu tư

của Việt Nam. Thứ nhất, làn sóng dịch chuyển đầu tư khỏi Trung Quốc sang

các nước ASEAN do chi phí sản xuất tăng cao đã mang lại lợi thế cho Việt Nam

nhờ vị trí địa lý thuận lợi, nguồn lao động dồi dào và chi phí cạnh tranh. Thứ

hai, việc ban hành Luật Đầu tư 2014 và Luật Doanh nghiệp 2014 đã góp phần

đơn giản hóa thủ tục hành chính, bảo đảm tính minh bạch, đồng thời củng cố

niềm tin của nhà đầu tư. Thứ ba, tiến trình hội nhập quốc tế mạnh mẽ với việc

tham gia các hiệp định thương mại tự do thế hệ mới như TPP (tiền thân),

EVFTA đã mở rộng đáng kể thị trường xuất khẩu, tạo kỳ vọng lớn về khả năng lOMoAR cPSD| 58707906

tăng trưởng cho các doanh nghiệp FDI. Ngoài ra, cơ cấu dự án FDI cũng có sự

chuyển dịch tích cực, hướng nhiều hơn vào các ngành công nghệ cao, điện tử

và dịch vụ chất lượng cao, phản ánh xu hướng đầu tư theo chiều sâu thay vì mở

rộng thuần túy về số lượng. Bên cạnh đó, mặc dù chưa có số liệu chi tiết công

bố ‘mỗi đồng vốn giải ngân tạo ra bao nhiêu đồng xuất khẩu’ trong giai đoạn

này, môi trường đầu tư và năng lực hấp thụ vốn của Việt Nam đã được cải thiện,

tạo nền tảng cho hiệu quả vốn tốt hơn ở các giai đoạn sau. 3.1.2. Cơ cấu FDI lOMoAR cPSD| 58707906

Xét theo ngành kinh tế, công nghiệp chế biến – chế tạo luôn chiếm tỷ trọng lớn

nhất trong tổng vốn FDI giai đoạn này, song có xu hướng giảm dần từ

khoảng 67% năm 2015 xuống 59% năm 2017. Năm 2015, lĩnh vực chế biến –

chế tạo chiếm 66,9% (15,23 tỷ USD), tiếp theo là ngành điện chiếm 12,3% và

bất động sản 10,5%. Năm 2016, công nghiệp chế biến – chế tạo tiếp tục dẫn

đầu với 63,7% (15,53 tỷ USD), trong khi bất động sản và bán buôn – bán lẻ

chiếm lần lượt 6,9% và 7,8%. Đến năm 2017, bất động sản tăng mạnh, chiếm

khoảng 20% tổng vốn đầu tư, cho thấy sự phục hồi của thị trường này. Xu

hướng chung là FDI dần dịch chuyển từ sản xuất công nghiệp thuần túy sang

các lĩnh vực dịch vụ và công nghiệp có giá trị gia tăng cao hơn. Theo quốc gia

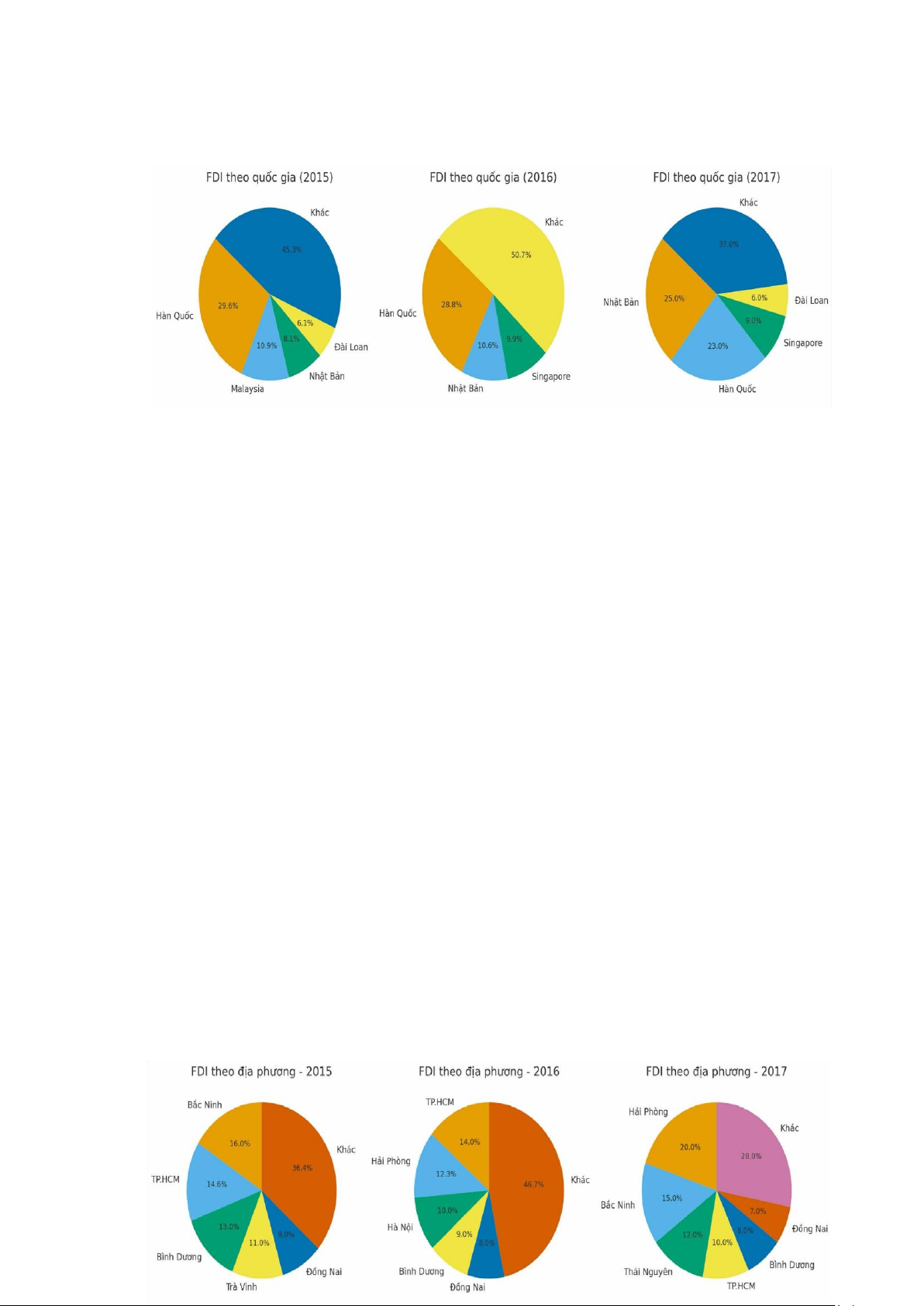

và vùng lãnh thổ, Hàn Quốc là nhà đầu tư lớn nhất trong hai năm 2015–2016,

chiếm lần lượt 29,6% và 28,8% tổng vốn FDI. Tuy nhiên, đến năm 2017, Nhật

Bản đã vươn lên dẫn đầu với khoảng 25% tổng vốn đầu tư, trong khi Hàn Quốc

giảm xuống 23%. Singapore và Đài Loan duy trì ổn định trong nhóm ba quốc

gia và vùng lãnh thổ có vốn đầu tư lớn nhất vào Việt Nam. Sự dịch chuyển này

phản ánh tính cạnh tranh ngày càng cao trong khu vực và sự đa dạng hóa nguồn vốn FDI vào Việt Nam.

Về phân bố địa phương, Bắc Ninh là tỉnh dẫn đầu năm 2015 với 16% tổng vốn

đầu tư, tiếp theo là TP. Hồ Chí Minh (14,6%) và Bình Dương (13%). Năm 2016,

TP. Hồ Chí Minh vươn lên vị trí đầu tiên với 3,42 tỷ USD (chiếm

14%), trong khi Hải Phòng nổi lên là điểm đến mới của dòng vốn FDI, chiếm

12,3%. Đến năm 2017, Hải Phòng trở thành địa phương nổi bật nhất nhờ các

dự án quy mô lớn của LG Display, cùng với Bắc Ninh và Thái Nguyên hình

thành nên cụm công nghiệp điện tử phía Bắc. Như vậy, trong khi “tam giác

công nghiệp” truyền thống phía Nam (TP. Hồ Chí Minh – Bình Dương – Đồng lOMoAR cPSD| 58707906

Nai) vẫn duy trì vai trò quan trọng, thì các tỉnh phía Bắc đang dần khẳng định

vị thế mới, trở thành cực tăng trưởng hấp dẫn của dòng vốn FDI tại Việt Nam. 3.1.3. Đánh giá

Sự gia tăng mạnh mẽ của dòng vốn FDI trong giai đoạn này đã tạo ra những tác

động rõ rệt đối với nền kinh tế Việt Nam. Khu vực FDI trở thành động lực chủ

đạo của xuất khẩu, chiếm hơn 70% tổng kim ngạch xuất khẩu quốc gia. Hàng

triệu việc làm mới được tạo ra, đặc biệt tại các khu công nghiệp, khu chế xuất

– nơi tập trung phần lớn các dự án có vốn đầu tư nước ngoài. Cùng với đó, Việt

Nam đã thu hút được nguồn công nghệ hiện đại từ các tập đoàn lớn như

Samsung, LG, Intel, góp phần hình thành các cụm công nghiệp điện tử và thúc

đẩy sự phát triển của công nghiệp hỗ trợ trong nước. Ngoài tác động về công

nghiệp và việc làm, khu vực FDI còn đóng góp tích cực vào ngân sách nhà nước

thông qua thuế và các khoản phí. Mức đóng góp này duy trì ổn định và tăng

dần qua từng năm, góp phần cải thiện năng lực tài chính quốc gia. Về mặt cơ

cấu kinh tế, khu vực có vốn đầu tư nước ngoài đã tạo áp lực cạnh tranh lành

mạnh, thúc đẩy doanh nghiệp trong nước đổi mới quản trị, ứng dụng công nghệ

và tham gia sâu hơn vào chuỗi giá trị toàn cầu. Tuy nhiên, nhiều dự án vẫn tập

trung vào lĩnh vực gia công, lắp ráp với giá trị gia tăng nội địa thấp. Điều này

đặt ra yêu cầu cần tăng cường quản lý chất lượng dự án, nâng cao tỷ lệ nội địa

hóa và chú trọng hơn đến hiệu ứng lan tỏa công nghệ. Một số dự án tiêu biểu

trong giai đoạn này cho thấy sức hút của Việt Nam đối với các tập đoàn công

nghệ hàng đầu thế giới. Samsung Electronics đã đầu tư trên 17 tỷ USD, biến

Việt Nam trở thành cứ điểm sản xuất smartphone lớn nhất toàn cầu của tập

đoàn. Tương tự, LG Display đầu tư hàng tỷ USD vào Hải Phòng, góp phần thúc

đẩy sự phát triển của ngành công nghiệp phụ trợ điện tử trong khu vực phía

Bắc. Các dự án quy mô lớn này không chỉ mang lại giá trị xuất khẩu cao mà

còn tạo hiệu ứng lan tỏa về công nghệ, đào tạo lao động và hình thành hệ sinh

thái sản xuất công nghiệp hiện đại. Đáng chú ý là môi trường đầu tư đã đặt nền

móng cho việc tăng cường hiệu quả sử dụng vốn trong các giai đoạn sau, mặc

dù chưa có số liệu công bố ‘xuất khẩu trên mỗi đồng vốn’ cụ thể giai đoạn 2015- 2017. lOMoAR cPSD| 58707906

3.2. Giai đoạn 2017 – 2021

3.2.1. Tình hình và đặc điểm FDI

Giai đoạn 2017–2021 đánh dấu bước phát triển mạnh mẽ của dòng vốn đầu tư

trực tiếp nước ngoài vào Việt Nam, đặc biệt trong hai năm 2018 và 2019 – được

xem là giai đoạn đỉnh cao trước đại dịch COVID-19. Môi trường đầu tư trong

thời kỳ này được cải thiện rõ rệt nhờ việc Việt Nam ký kết và phê chuẩn nhiều

hiệp định thương mại tự do thế hệ mới, nổi bật là Hiệp định CPTPP (phê chuẩn

năm 2018) và EVFTA (ký năm 2019). Đồng thời, quá trình chuẩn bị và sửa đổi

các đạo luật quan trọng như Luật Đầu tư và Luật Doanh nghiệp (ban hành năm

2020) cũng góp phần củng cố niềm tin của cộng đồng nhà đầu tư quốc tế. Năm

2018, Việt Nam thu hút tổng vốn đăng ký mới, vốn tăng thêm và vốn góp mua

cổ phần đạt khoảng 35,46 tỷ USD, trong khi vốn giải ngân ước đạt 19,1 tỷ USD.

Sang năm 2019, tổng vốn đăng ký tăng lên 38,02 tỷ USD, cao hơn 17,2% so

với năm trước; vốn giải ngân đạt mức kỷ lục 20,38 tỷ USD, phản ánh khả năng

hấp thụ vốn tốt và tính ổn định của môi trường đầu tư. Dòng vốn FDI trong giai

đoạn này có xu hướng chuyển mạnh sang các ngành công nghệ cao và công

nghiệp chế biến – chế tạo, đặc biệt trong lĩnh vực điện tử, linh kiện và thiết bị

viễn thông. Các nhà đầu tư lớn đến từ Hàn Quốc, Nhật Bản và Singapore tiếp

tục đóng vai trò chủ đạo. Nhờ vậy, chất lượng dòng vốn FDI được nâng lên rõ

rệt, chuyển từ các dự án gia công đơn giản sang các dự án thuộc chuỗi giá trị

toàn cầu, có hàm lượng công nghệ cao hơn, đóng góp lớn vào tăng trưởng xuất

khẩu, giải quyết việc làm và bước đầu thúc đẩy chuyển giao công nghệ. Từ năm

2020, đại dịch COVID-19 bùng phát và gây ảnh hưởng nghiêm trọng đến kinh lOMoAR cPSD| 58707906

tế toàn cầu, khiến hoạt động đầu tư quốc tế giảm mạnh. Tuy nhiên, Việt Nam

vẫn duy trì được khả năng thu hút vốn FDI tương đối ổn định: năm 2020 Việt

Nam lần đầu tiên lọt vào Top 20 quốc gia thu hút nhiều FDI nhất thế giới, xếp

thứ 19, tăng 5 bậc so với năm trước. Năm 2021 là một năm thử thách khi vốn

FDI thực hiện giảm nhẹ 1,2% so với năm 2020; số lượng dự án nhỏ sụt giảm

nhưng các dự án lớn lại tăng quy mô, cho thấy xu hướng dịch chuyển sang các

dự án có chất lượng cao. Dù gặp khó khăn do đại dịch, khu vực FDI vẫn giữ

vai trò trụ cột trong xuất khẩu của Việt Nam, chiếm khoảng 72% tổng kim

ngạch xuất khẩu hàng hóa trong năm 2021. 3.2.4. Cơ cấu FDI

Xét theo ngành nghề, công nghiệp chế biến – chế tạo tiếp tục giữ vai trò chủ

đạo, chiếm khoảng 50% tổng vốn FDI năm 2017 và tăng tỷ trọng trong các năm

tiếp theo. Từ năm 2018, lĩnh vực chế biến – chế tạo trở thành nhóm thu hút vốn

đầu tư nhiều nhất toàn giai đoạn. Bên cạnh đó, một số ngành khác như sản xuất

và phân phối điện, khai khoáng, bất động sản, bán buôn – bán lẻ cũng ghi nhận

mức tăng trưởng đáng kể. Xu hướng chuyển dịch từ các ngành chế biến đơn

giản sang chế biến – chế tạo thể hiện định hướng đầu tư theo chiều sâu, tập

trung vào các hoạt động có giá trị gia tăng cao và ứng dụng công nghệ hiện đại.

Về quốc gia đầu tư, Nhật Bản và Hàn Quốc tiếp tục là hai đối tác lớn nhất,

chiếm từ 50% đến 60% tổng vốn FDI vào Việt Nam trong giai đoạn này. Năm

2017, tổng vốn của hai nước này chiếm khoảng 50% tổng FDI; đến năm 2018,

Nhật Bản vươn lên vị trí dẫn đầu, trong khi Hàn Quốc giảm nhẹ nhưng vẫn giữ

vai trò trọng yếu. Các quốc gia khác như Singapore, Hồng Kông và Trung Quốc

cũng gia tăng sự hiện diện thông qua nhiều dự án quy mô trung bình và lớn.

Xét theo địa phương, năm 2017 TP. Hồ Chí Minh dẫn đầu cả nước về thu hút

FDI. Từ năm 2018 đến 2021, Hà Nội vươn lên vị trí đầu tiên, tiếp theo là TP.

Hồ Chí Minh và Hải Phòng, nơi thu hút mạnh các dự án công nghiệp điện tử

quy mô lớn. Sự mở rộng đầu tư về phía Bắc cho thấy sự dịch chuyển rõ nét của

dòng vốn FDI, góp phần hình thành các cực tăng trưởng mới bên cạnh các trung

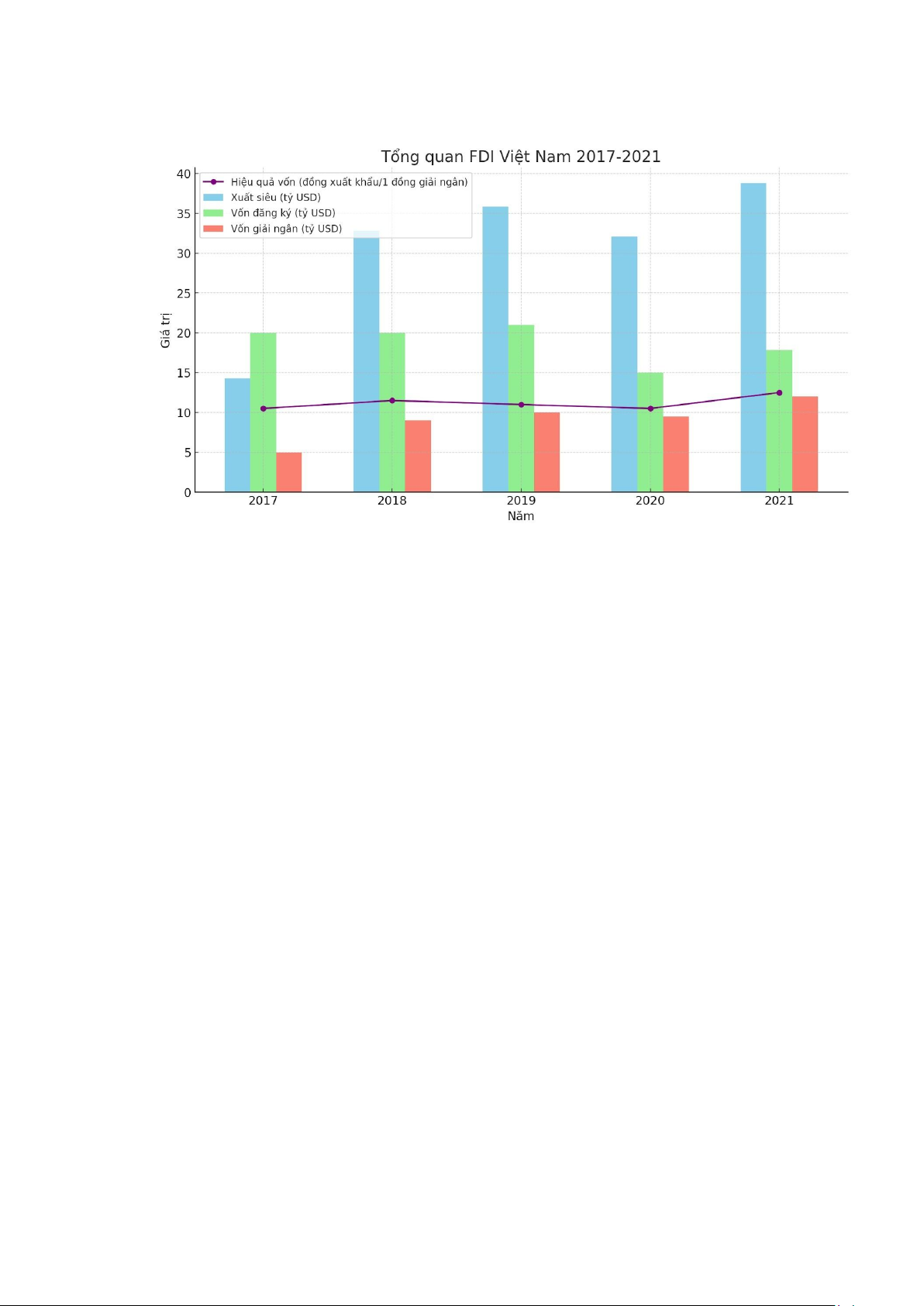

tâm công nghiệp truyền thống ở phía Nam. Về vốn, tổng vốn đăng ký luôn duy

trì ở mức cao, thể hiện quy mô dự án lớn và tiềm năng mở rộng đầu tư của các

nhà đầu tư nước ngoài. Vốn giải ngân tuy thấp hơn vốn đăng ký nhưng có hiệu

quả sử dụng vốn cao; giai đoạn 2017–2019, trung bình 1 đồng vốn giải ngân

tạo ra 10,5 đồng giá trị xuất khẩu, và đến năm 2021 con số này tăng lên 12,5

đồng, cho thấy hiệu quả của dòng vốn FDI tại Việt Nam đang được cải thiện. lOMoAR cPSD| 58707906 3.2.5. Đánh giá

Tăng trưởng FDI tại Việt Nam trong giai đoạn 2017–2021 nhìn chung duy trì

ổn định, hiệu quả vốn được cải thiện và hoạt động xuất siêu tăng liên tục. Dù

chịu ảnh hưởng nặng nề của đại dịch COVID-19, khu vực FDI vẫn chứng minh

được khả năng thích ứng nhanh và phục hồi mạnh mẽ: năm 2021, xuất khẩu

của khối này tăng 20,7%, vốn giải ngân cũng tăng thêm khoảng 2,5 tỷ USD so

với năm 2020. Tuy nhiên, sự phụ thuộc vào nguồn nguyên liệu nhập khẩu vẫn

là thách thức lớn, khi nhập khẩu của khu vực FDI chiếm tới 65,7% tổng kim

ngạch năm 2021. Trong thời gian tới, Việt Nam cần đẩy mạnh chính sách hỗ

trợ doanh nghiệp trong nước tham gia chuỗi cung ứng để giảm dần sự lệ thuộc

này. Ngoài ra, xu hướng chuyển dịch đầu tư từ lĩnh vực chế biến sang chế biến

– chế tạo được đánh giá là tín hiệu tích cực, giúp gia tăng giá trị xuất khẩu,

nâng cao năng lực cạnh tranh và khẳng định vai trò của Việt Nam trong chuỗi giá trị toàn cầu. 3.3. Giai đoạn 2022-2024 3.3.1. Tình hình chung

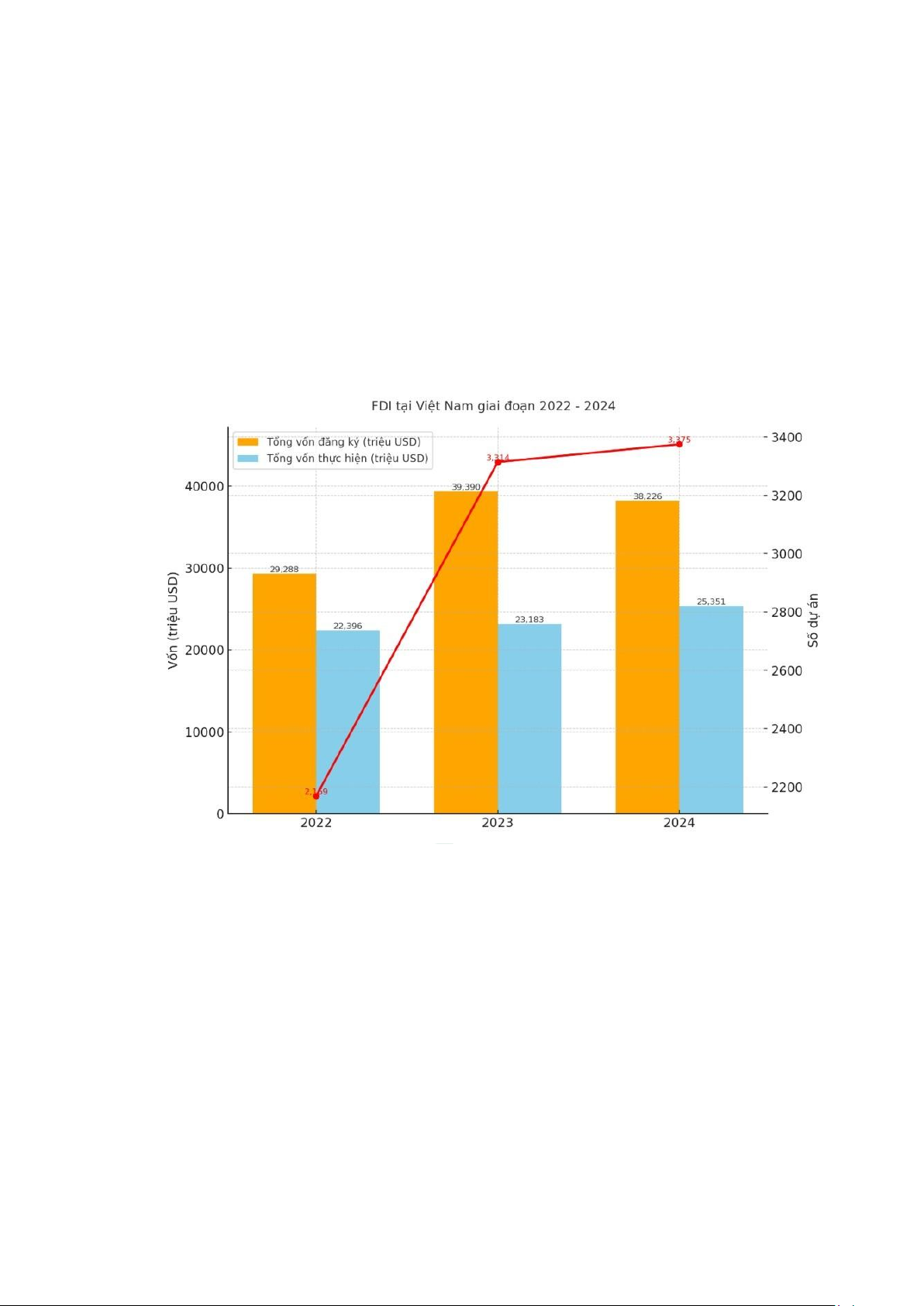

Năm 2022 đánh dấu giai đoạn phục hồi mạnh mẽ của dòng vốn đầu tư trực tiếp

nước ngoài (FDI) vào Việt Nam sau đại dịch COVID-19. Tổng vốn đăng ký đạt

khoảng 29,3 tỷ USD, giảm nhẹ so với năm 2021 nhưng vẫn duy trì ở mức cao.

Đáng chú ý, vốn thực hiện đạt tới 22,4 tỷ USD, tương đương khoảng 80,81%

vốn đăng ký, thể hiện niềm tin lớn của nhà đầu tư quốc tế và khả năng hấp thụ

vốn ngày càng được cải thiện. Năm này số lượng dự án mới là 2.036, tuy không

nhiều so với các năm trước nhưng quy mô bình quân đạt khoảng 13,61 triệu

USD một dự án, cho thấy xu hướng tập trung vào các dự án lớn, có chất lượng

và giá trị gia tăng cao. Kết quả này khẳng định vị thế hấp dẫn của Việt Nam

trong tiến trình dịch chuyển chuỗi cung ứng toàn cầu. Sang năm 2023, dòng

vốn FDI tiếp tục tăng trưởng ấn tượng. Tổng vốn đầu tư thực hiện đạt khoảng

23,18 tỷ USD, tăng khoảng 3,5% so với năm 2022; trong khi tổng vốn đăng ký

(bao gồm cấp mới, điều chỉnh và góp vốn/mua cổ phần) đạt khoảng 36,6 tỷ

USD, tăng mạnh khoảng 32,1% so với năm trước. Đáng chú ý, vốn đầu tư mới

đạt 20,19 tỷ USD với 3.188 dự án, tăng 56,6% về số lượng; vốn điều chỉnh đạt

7,88 tỷ USD; và vốn góp, mua cổ phần đạt 8,5 tỷ USD. Những con số này cho

thấy sự hồi phục nhanh chóng của hoạt động đầu tư, cũng như sức hút ngày

càng mạnh của môi trường kinh doanh Việt Nam. Năm 2024, mặc dù tổng vốn

đăng ký giảm nhẹ gần 3% so với cùng kỳ năm trước, còn khoảng 38,23 tỷ USD, lOMoAR cPSD| 58707906

nhưng vốn thực hiện đạt mức kỷ lục 25,35 tỷ USD, tăng khoảng 9,4% so với

năm 2023. Cả nước ghi nhận 3.375 dự án FDI mới, tăng khoảng 1,8% so với

năm trước. Dù dòng vốn đăng ký có dấu hiệu chững lại, tỷ lệ giải ngân tăng

mạnh cùng số lượng dự án ổn định cho thấy sự bền vững của dòng vốn đầu tư vào Việt Nam.

Ngoài ra, theo báo cáo, khu vực FDI năm 2022 đã đóng góp tích cực vào xuất

khẩu (khoảng 74,4% tổng kim ngạch xuất khẩu cả nước) và chiếm khoảng

65,1% tổng kim ngạch nhập khẩu quốc gia. Việc này cho thấy FDI tiếp tục giữ

vai trò trụ cột trong ngoại thương. 3.3.2. Cơ cấu FDI

Cơ cấu đầu tư theo ngành giai đoạn 2022-2024 cho thấy tính ổn định và hướng

phát triển bền vững của nền kinh tế Việt Nam. Công nghiệp chế biến – chế tạo

vẫn là lĩnh vực trụ cột, chiếm khoảng 64% tổng vốn FDI (tương đương ~68,7

tỷ USD nếu tính lũy kế) với số dự án tăng ổn định qua các năm: từ 533 dự án

năm 2022 lên 1.169 dự án năm 2024. Dòng vốn tập trung chủ yếu vào điện tử,

bán dẫn, cơ khí chính xác, phản ánh xu hướng dịch chuyển sang các ngành công

nghệ cao và giá trị gia tăng lớn. Bất động sản đứng thứ hai với khoảng 16,15 tỷ

USD và dù chỉ có khoảng 75–81 dự án mỗi năm, vốn đăng ký tăng đều từ ~4,53 lOMoAR cPSD| 58707906

tỷ USD năm 2022 lên ~6,31 tỷ USD năm 2024, thể hiện niềm tin đầu tư vào thị

trường đô thị hóa và nhà ở thương mại. Ngoài ra, các lĩnh vực như bán buôn –

bán lẻ, khoa học – công nghệ cũng thu hút nhiều dự án quy mô nhỏ, hướng đến

thị trường tiêu dùng nội địa và các dịch vụ giá trị gia tăng. Lĩnh vực Tổng số dự án

Tổng vốn đăng ký

Công nghiệp chế biến, chế tạo 2,821 68,713.8

Bán buôn & bán lẻ; sửa chữa ô tô 2,796 3,862.1

Hoạt động chuyên môn,

khoa học & công nghệ 1,136 4,192.9 Hoạt động kinh

doanh bất động sản 235 16,154.0

Sản xuất & phân phối

điện, khí đốt, nước

nóng, hơi nước và điều hòa không khí 27 6,064.9 … 1,843 7,916.3 Tổng Cộng 106,904.0 8,858

(Theo Tổng cục Thống kê)

Giai đoạn này, Việt Nam thu hút vốn từ hơn 100 quốc gia và vùng lãnh thổ.

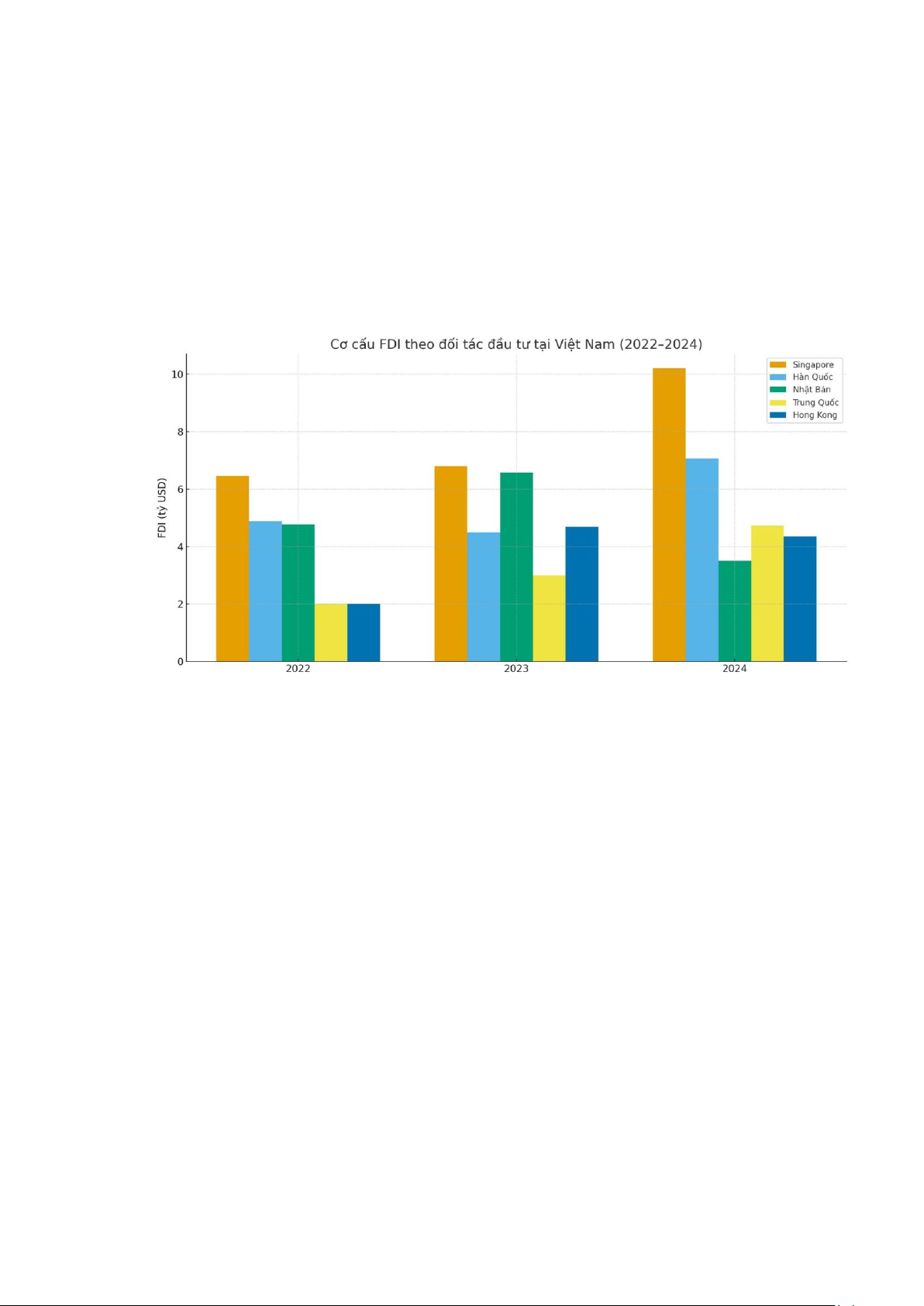

Các đối tác châu Á chiếm ưu thế tuyệt đối. Singapore là nhà đầu tư lớn nhất,

dẫn đầu liên tiếp trong ba năm: vốn đăng ký từ Singapore tăng từ ~6,46 tỷ

USD năm 2022 lên ~6,8 tỷ USD năm 2023 và đạt ~10,2 tỷ USD năm 2024.

Hàn Quốc và Nhật Bản duy trì vị trí trong nhóm đầu. Năm 2022, Hàn Quốc

dẫn trước Nhật Bản (~4,88 tỷ USD so với ~4,78 tỷ USD). Năm 2023,

Nhật Bản vươn lên vị trí thứ hai (~6,57 tỷ USD, tăng ~37,3%), trong khi

Hàn Quốc đạt ~7,06 tỷ USD (410 dự án) năm 2024, giữ vị trí top 2, còn Nhật

Bản đứng thứ 5 với ~3,5 tỷ USD (270 dự án). Trung Quốc và Hồng Kông cũng lOMoAR cPSD| 58707906

nổi lên rõ rệt: năm 2024, Trung Quốc đứng trong top 3 về vốn đăng ký (~4,73

tỷ USD, 955 dự án); Hồng Kông ghi nhận ~4,35 tỷ USD (379 dự án). Nhìn

chung, FDI vào Việt Nam vẫn tập trung vào các đối tác châu Á lớn, với sự kết

hợp giữa các nước vốn lớn và các nhà đầu tư năng động mới, giúp Việt Nam

duy trì hình ảnh điểm đến đầu tư ổn định, tin cậy và hấp dẫn trong khu vực.

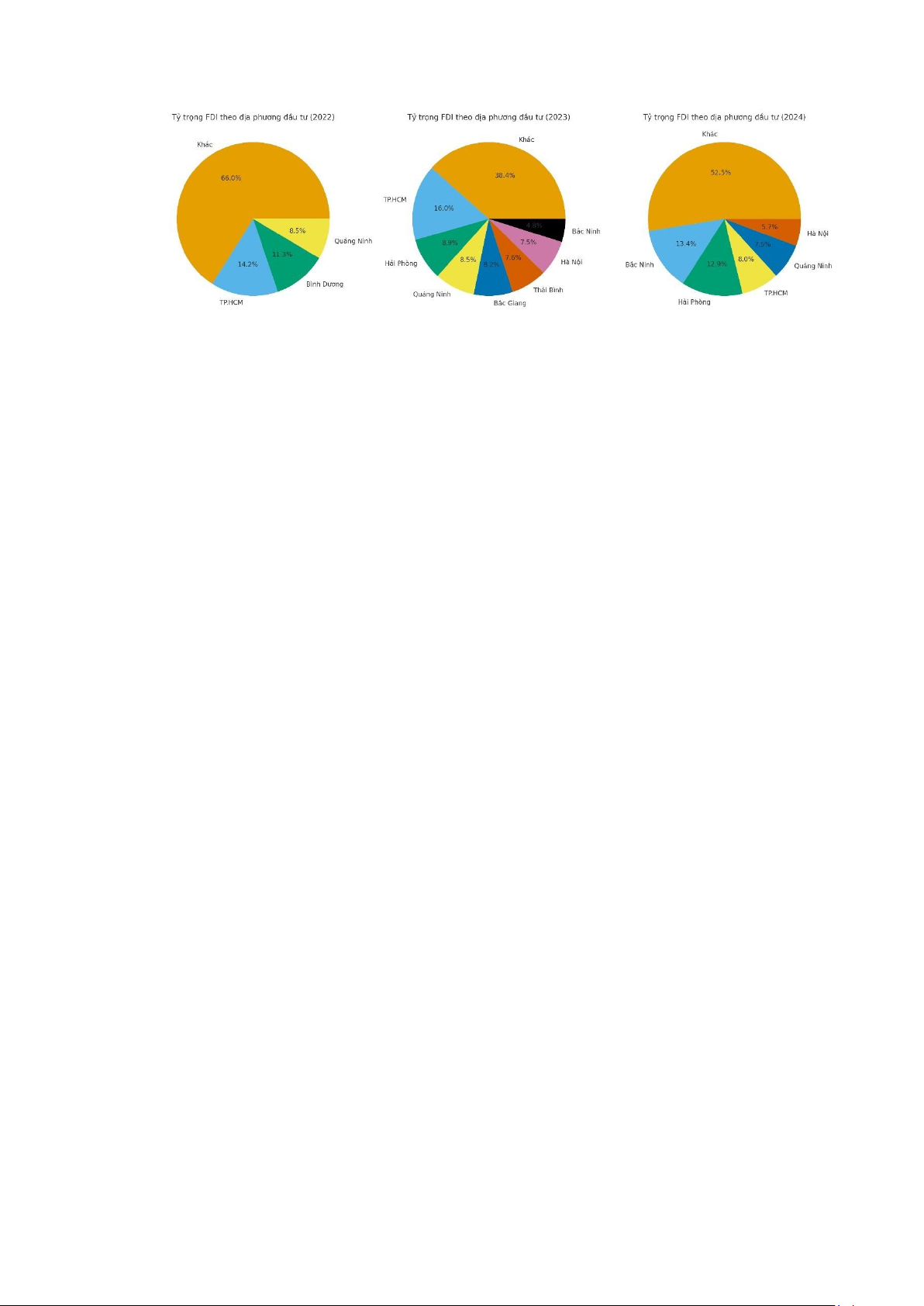

Theo địa bàn đầu tư, dòng vốn FDI giai đoạn 2022-2024 tập trung chủ yếu tại

TP. Hồ Chí Minh và các tỉnh công nghiệp trọng điểm phía Bắc như Bắc Ninh,

Hải Phòng, Quảng Ninh, Bắc Giang. TP. Hồ Chí Minh dẫn đầu về số dự án và

hoạt động M&A. Năm 2023 thành phố thu hút ~5,85 tỷ USD, tăng ~48,5% so

với năm trước. Năm 2024, TP. Hồ Chí Minh chiếm ~42% tổng số dự án mới,

~15,4% dự án điều chỉnh và tới ~69% các thương vụ M&A trên cả nước.

Bắc Ninh vươn lên dẫn đầu cả nước về tổng vốn đăng ký năm 2024, đạt ~5,12

tỷ USD, gấp ~2,8 lần năm 2023. Hải Phòng thu hút ~3,26 tỷ USD (2023) và

~4,94 tỷ USD (2024), chiếm gần ~13% tổng vốn FDI cả nước, nhờ lợi thế cảng

biển và các khu công nghiệp lớn. Quảng Ninh cũng nổi lên mạnh mẽ với ~2,37

tỷ USD (2022) và ~3,11 tỷ USD (2023), duy trì vị thế cực tăng trưởng vùng

Đông Bắc năm 2024. Các địa phương khác như Bình Dương (~3,14 tỷ USD –

chiếm ~11,3% vốn năm 2022), Bắc Giang (~3,01 tỷ USD – top 4 năm 2023),

và Hà Nội (đứng đầu về điều chỉnh vốn với ~18,6%

năm 2022) đều góp phần quan trọng vào việc phân bổ và lan tỏa dòng vốn đầu tư.

Tổng thể, FDI giai đoạn 2022-2024 tập trung tại các trung tâm công nghiệp

truyền thống và vùng kinh tế mới nổi, cho thấy xu hướng phân bổ đầu tư hợp

lý, lan tỏa vùng và tạo cạnh tranh tích cực trong thu hút vốn nước ngoài. lOMoAR cPSD| 58707906 3.3.3. Đánh giá

Giai đoạn 2022-2024 được xem là thời kỳ tăng trưởng mạnh mẽ và bền vững

của dòng vốn FDI tại Việt Nam. Ba chỉ số nổi bật minh chứng cho xu thế này.

Thứ nhất, vốn thực hiện liên tục tăng qua các năm, từ 22,396 tỷ USD (2022) →

23,183 tỷ USD (2023) → 25,351 tỷ USD (2024) — sự gia tăng ổn định này cho

thấy Việt Nam không chỉ thu hút được các cam kết đầu tư lớn mà còn triển khai

hiệu quả các dự án. Thứ hai, vốn đăng ký duy trì ở mức cao kỷ lục — 39,39 tỷ

USD (2023) và 38,23 tỷ USD (2024) — dù có giảm nhẹ vào năm cuối, quy mô

vốn vẫn phản ánh niềm tin mạnh mẽ của nhà đầu tư quốc tế vào triển vọng kinh

tế dài hạn của Việt Nam. Thứ ba, số dự án mới tăng đều — từ ~2.169 dự án

(2022) lên ~3.375 dự án (2024) — thể hiện sự đa dạng hóa về quy mô, lĩnh vực

và loại hình đầu tư. Tổng thể, trong ba năm này, Việt Nam đã thu hút hơn ~106,9

tỷ USD vốn FDI với gần ~8.900 dự án, khẳng định vai trò là điểm đến đầu tư

an toàn, hấp dẫn và giàu tiềm năng trong khu vực. Tuy nhiên, vẫn tồn tại một

số thách thức và điểm cần tiếp tục hoàn thiện. Mặc dù doanh nghiệp FDI đóng

góp lớn vào xuất khẩu (khoảng 74,4% – 73,8% tổng kim ngạch xuất khẩu năm

2022) và chiếm ~65,1% nhập khẩu quốc gia, việc phụ thuộc lớn vào nguyên

liệu, linh kiện nhập khẩu vẫn là rào cản cho giá trị gia tăng nội địa. Ngoài ra,

mặc dù báo cáo cho thấy việc làm và năng lực hấp thụ công nghệ trong doanh

nghiệp FDI đã được cải thiện (ví dụ số lao động tại doanh nghiệp FDI năm

2021 là ~4,59 triệu người) nhưng hiện vẫn cần số liệu chi tiết hơn về việc làm

mới, giá trị tăng thêm và đóng góp ngân sách nhà nước khi xét cho giai đoạn

2022-2024. Đặc biệt, trong bối cảnh cạnh tranh toàn cầu ngày càng gay gắt và

rủi ro địa chính trị tăng, Việt Nam cần tăng cường sự tham gia của doanh nghiệp

trong nước vào chuỗi cung ứng, thúc đẩy chuyển giao công nghệ và tăng nội

địa hóa để nâng cao hiệu quả đầu tư nước ngoài. lOMoAR cPSD| 58707906 4) Tổng quan

4.1. Điểm mạnh trong thu hút FDI

Việt Nam hiện được đánh giá là một trong những điểm đến đầu tư hấp dẫn nhất

châu Á, với nhiều lợi thế cạnh tranh nổi bật. Theo đánh giá của các tổ chức

quốc tế (GOI), Việt Nam nằm trong Top 5 nền kinh tế mới nổi năng động nhất

khu vực châu Á, khẳng định vị thế ngày càng cao trong bản đồ đầu tư toàn cầu.

Tốc độ tăng trưởng FDI duy trì ấn tượng trong những năm gần đây. Năm 2023,

tổng vốn đầu tư nước ngoài đạt 36,61 tỷ USD, tăng 32% so với năm trước,

trong khi vốn thực hiện đạt 23,18 tỷ USD, mức cao nhất trong lịch sử. Sang

năm 2024, vốn đầu tư tiếp tục tăng, riêng 4 tháng đầu năm đạt 4,29 tỷ USD,

tương đương tăng 38,6% so với cùng kỳ. Những con số này phản ánh sức hấp

dẫn bền vững của Việt Nam ngay cả trong bối cảnh dòng vốn FDI toàn cầu có xu hướng suy giảm.

Việt Nam ngày càng được các tập đoàn đa quốc gia (MNCs) lớn lựa chọn là cứ

điểm sản xuất và trung tâm chuỗi cung ứng chiến lược. Các doanh nghiệp hàng

đầu như Samsung, LG, Foxconn, Apple liên tục mở rộng đầu tư, đặc biệt trong

lĩnh vực điện tử, công nghệ cao và sản xuất linh kiện.

Bên cạnh đó, môi trường chính trị ổn định, chính sách hội nhập quốc tế sâu

rộng, cùng khung pháp lý và ưu đãi đầu tư ngày càng hoàn thiện (như Luật Đầu

tư 2020, Nghị định 31/2021/NĐ-CP, Quyết định 29/2021/QĐ-TTg) đã tạo nền

tảng vững chắc cho các nhà đầu tư. Sự kết hợp giữa ổn định vĩ mô, tốc độ tăng

trưởng kinh tế cao và chính sách cởi mở giúp Việt Nam trở thành điểm sáng FDI trong khu vực.

Đáng chú ý, trong khi FDI toàn cầu suy giảm, Việt Nam vẫn duy trì đà tăng

trưởng dương, thể hiện năng lực thu hút đầu tư bền vững và sức chống chịu cao

của nền kinh tế trước các biến động quốc tế.

4.2. Điểm yếu và giải pháp khắc phục

Mặc dù đạt được nhiều kết quả tích cực, thu hút FDI của Việt Nam vẫn tồn tại

một số hạn chế cần được khắc phục trong giai đoạn tới.

Trước hết, xếp hạng năng lực cạnh tranh toàn cầu của Việt Nam vẫn còn ở mức

trung bình, đứng thứ 65/129 quốc gia, cách khá xa so với các nước phát triển

trong khu vực như Singapore, Hàn Quốc hay Nhật Bản. Điều này phản ánh việc

môi trường đầu tư dù được cải thiện nhưng vẫn cần tiếp tục nâng cấp về thể

chế, hạ tầng và chất lượng lao động. Việt Nam cần tăng cường đầu tư vào cơ sở

hạ tầng giao thông – cảng – kho bãi, phát triển mạng lưới kết nối các khu công

nghiệp và trung tâm logistics để giảm chi phí vận hành, nâng cao năng lực cạnh lOMoAR cPSD| 58707906

tranh. Thứ hai, cơ cấu FDI vẫn phụ thuộc mạnh vào các nhà đầu tư châu Á, đặc

biệt là Singapore, Hàn Quốc, Nhật Bản, Trung Quốc và Hồng Kông, trong khi

tỷ trọng FDI từ Mỹ và Liên minh châu Âu (EU) còn thấp, dẫn đến thiếu đa dạng

hóa nguồn vốn và công nghệ. Việt Nam cần triển khai chính sách thu hút FDI

từ các thị trường châu Âu và Bắc Mỹ, đồng thời ưu tiên các dự án FDI “chất

lượng cao” yêu cầu chuyển giao công nghệ, nội địa hóa và sử dụng lao động kỹ

thuật cao. Thứ ba, cạnh tranh thu hút đầu tư trong khu vực Đông Nam Á ngày

càng gay gắt, với các quốc gia như Malaysia, Thái Lan, Indonesia áp dụng các

chính sách ưu đãi mạnh mẽ nhằm thu hút các tập đoàn công nghệ cao. Việt Nam

cần nâng cao năng lực cạnh tranh bằng việc cải thiện minh bạch, rút ngắn thủ

tục hành chính, bảo đảm tính ổn định của thể chế đầu tư, đồng thời tăng cường

giám sát và hậu kiểm các dự án FDI. Ngoài ra, hạ tầng logistics, năng lượng và

khu công nghiệp của Việt Nam vẫn còn nhiều điểm nghẽn, làm tăng chi phí vận

hành và giảm lợi thế so sánh trong mắt nhà đầu tư. Việt Nam cần tiếp tục nâng

cấp hạ tầng cứng và mềm, bao gồm phát triển năng lực cung ứng nội địa, hỗ trợ

doanh nghiệp trong nước tham gia chuỗi cung ứng của các tập đoàn FDI, cũng

như cải thiện năng lực hạ tầng kỹ thuật và đổi mới sáng tạo. Nguồn nhân lực

kỹ thuật cao cũng chưa đáp ứng đủ nhu cầu của các dự án FDI quy mô lớn, đặc

biệt trong lĩnh vực công nghệ cao, tự động hóa và chuyển đổi số. Giải pháp là

tăng cường đào tạo chuyên sâu, phối hợp với doanh nghiệp FDI để chuyển giao

kỹ năng, nâng cao trình độ lao động và phát triển chương trình đào tạo theo nhu cầu thực tế.

Nhìn chung, để duy trì và nâng cao vị thế cạnh tranh trong thu hút FDI, Việt

Nam cần thực hiện đồng bộ các giải pháp về hạ tầng, thể chế, nguồn nhân lực,

đa dạng hóa đối tác đầu tư và phát triển chuỗi cung ứng nội địa, vừa đảm bảo

hiệu quả kinh tế, vừa nâng cao giá trị gia tăng và chuyển giao công nghệ từ các dự án FDI.

4.3. Xu hướng và dự báo FDI giai đoạn đến năm 2030

Theo Bộ Kế hoạch và Đầu tư (MPI, 2025), 8 tháng đầu năm 2025, tổng vốn

FDI đạt 21,5 tỷ USD, tăng 32,6% so với cùng kỳ năm 2024. Trong đó, 65%

vốn tập trung vào lĩnh vực chế biến – chế tạo, cho thấy Việt Nam vẫn là điểm

đến hàng đầu cho các ngành công nghiệp sản xuất và công nghệ cao. Các lĩnh

vực trọng điểm thu hút FDI trong giai đoạn tới gồm: công nghệ cao, bán dẫn,

năng lượng tái tạo, logistics và các ngành kinh tế xanh. Đây là các ngành phù

hợp với xu hướng toàn cầu hóa bền vững và chiến lược phát triển xanh của Việt Nam.

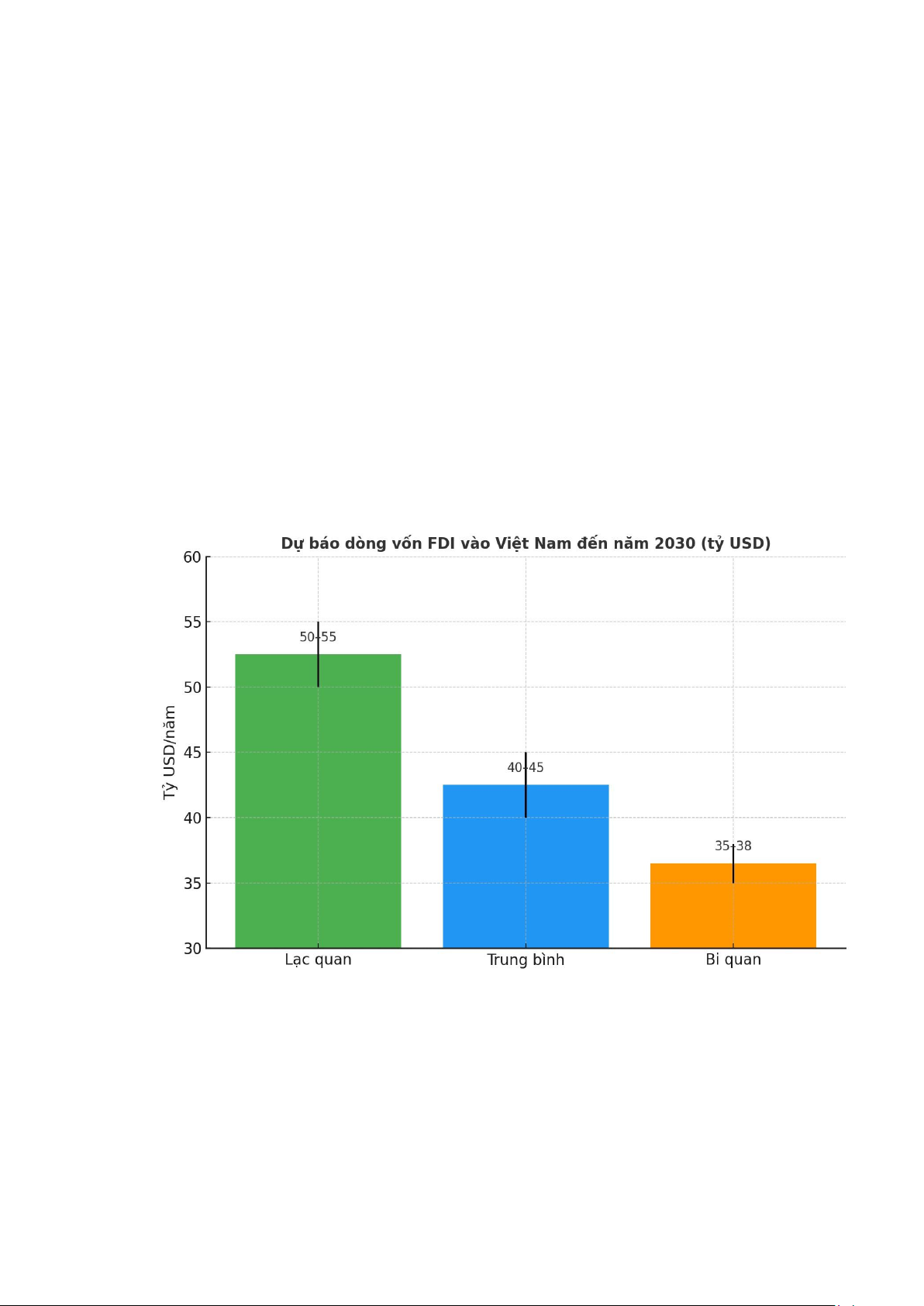

Dự báo đến năm 2030, FDI vào Việt Nam có thể diễn ra theo ba kịch bản: lOMoAR cPSD| 58707906

Kịch bản lạc quan: Việt Nam thu hút 50–55 tỷ USD/năm, tăng trưởng 10–

12%/năm, với sự mở rộng mạnh của các tập đoàn đa quốc gia trong lĩnh vực

công nghệ cao, năng lượng tái tạo và công nghiệp phụ trợ.

Kịch bản trung bình: FDI đạt 40–45 tỷ USD/năm, tăng 6–8%/năm, tập trung

chủ yếu từ các đối tác quen thuộc như Hàn Quốc, Nhật Bản, Singapore (chiếm khoảng 60% tổng vốn).

Kịch bản bi quan: FDI chỉ đạt 35–38 tỷ USD/năm, tăng 3–4%/năm, do biến

động kinh tế toàn cầu hoặc hạn chế trong cải cách nội địa.

Theo xu hướng quốc tế, đến năm 2030, khoảng 70% dòng vốn FDI toàn cầu sẽ

hướng vào công nghệ cao và kinh tế xanh, mở ra cơ hội lớn cho Việt Nam nếu

kịp thời điều chỉnh chính sách ưu đãi, hạ tầng và nhân lực phù hợp. Tổng thể,

Việt Nam đang chuyển mình từ giai đoạn “thu hút nhiều” sang “thu hút chất

lượng cao”, tập trung vào hiệu quả, lan tỏa công nghệ và phát triển bền vững.

Đây chính là định hướng then chốt để duy trì vị thế điểm đến FDI chiến lược

hàng đầu khu vực châu Á – Thái Bình Dương trong thập kỷ tới.

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

3 2 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

3 2 -

không có gì hết ok tôi chỉ tải lên cho có

3 2 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9