Tội trốn thuế theo quy định Điều 200 Bộ Luật Hình sự

Tội trốn thuế theo quy định Điều 200 Bộ Luật Hình sự

Môn: Xã hội 1.9 K tài liệu

Trường: Văn hóa - Xã hội - Nghệ thuật 2.2 K tài liệu

Tác giả:

Preview text:

Tội trốn thuế theo quy định Điều 200 Bộ Luật Hình sự

Hành vi này không chỉ là một vi phạm hành chính đơn thuần mà còn có thể bị

truy cứu trách nhiệm hình sự tùy thuộc vào mức độ nghiêm trọng và hậu quả

gây ra. Hành vi trốn thuế thường được thực hiện thông qua các thủ đoạn

tinh vi, gian dối như sử dụng hóa đơn, chứng từ không hợp pháp, che giấu

doanh thu, hoặc kê khai khống chi phí để làm giảm số tiền thuế phải nộp.

Hành vi này xâm phạm trực tiếp đến chế độ quản lý kinh tế của Nhà nước,

đặc biệt là chế độ quản lý thuế, gây thất thu nghiêm trọng cho ngân sách nhà nước.

Tội trốn thuế được định nghĩa là những hành vi cố ý của cá nhân, tổ chức

nhằm thực hiện các phương thức bất hợp pháp với mục đích làm giảm số

thuế phải nộp, gây thiệt hại cho ngân sách nhà nước. Để xác định một hành

vi có cấu thành tội trốn thuế hay không, cần căn cứ vào các quy định pháp

luật hiện hành, đặc biệt là Luật Quản lý thuế 2019 và Bộ luật Hình sự 2015

(sửa đổi, bổ sung 2017).

Phòng chống tội trốn thuế có vai trò đặc biệt quan trọng đối với sự ổn định và

phát triển của nền kinh tế. Thứ nhất, nó giúp bảo vệ nguồn thu ngân sách nhà

nước, đảm bảo nguồn lực tài chính để duy trì các dịch vụ công cộng, đầu tư

vào cơ sở hạ tầng, y tế, giáo dục và các chương trình an sinh xã hội. Khi

ngân sách nhà nước bị thâm hụt do trốn thuế, chính phủ có thể phải cắt giảm

chi tiêu hoặc vay nợ, ảnh hưởng trực tiếp đến chất lượng cuộc sống của người dân.

Thứ hai, việc chống trốn thuế góp phần tạo ra một môi trường kinh doanh

công bằng, lành mạnh. Các doanh nghiệp tuân thủ pháp luật sẽ gặp bất lợi và

khó cạnh tranh với các doanh nghiệp trốn thuế, vốn có thể giảm giá thành sản

phẩm hoặc dịch vụ một cách không chính đáng nhờ việc không thực hiện đầy

đủ nghĩa vụ thuế. Cuối cùng, việc kiểm soát và xử lý nghiêm các hành vi trốn

thuế còn nâng cao uy tín của quốc gia trên trường quốc tế, thu hút đầu tư

nước ngoài, vốn thường e ngại các thị trường thiếu minh bạch và có hệ thống thuế yếu kém.

1. Cơ sở pháp lý của Tội trốn thuế

Căn cứ Điều 200 Bộ luật Hình sự 2015, sửa đổi 2017 quy định về tội trốn thuế như sau:

Điều 200. Tội trốn thuế

1. Người nào thực hiện một trong các hành vi sau đây trốn thuế

với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng

hoặc dưới 100.000.000 đồng, đã bị xử phạt vi phạm hành chính

về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một

trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193,

194, 195, 196, 202, 248, 249, 250, 251, 252, 253, 254, 304, 305,

306, 309 và 311 của Bộ luật này, chưa được xóa án tích mà còn

vi phạm, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000

đồng hoặc phạt tù từ 03 tháng đến 02 năm:

a) Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế;

nộp hồ sơ khai thuế không đúng thời hạn theo quy định của pháp luật;

b) Không ghi chép trong sổ kế toán các khoản thu liên quan đến

việc xác định số tiền thuế phải nộp;

c) Không xuất hóa đơn khi bán hàng hóa, dịch vụ hoặc ghi giá trị

trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của

hàng hóa, dịch vụ đã bán;

d) Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán

hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa

vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền

thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế

được khấu trừ, số tiền thuế được hoàn;

đ) Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định

sai số tiền thuế phải nộp, số tiền thuế được hoàn;

e) Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà

không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan;

g) Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu;

h) Cấu kết với người gửi hàng để nhập khẩu hàng hóa;

i) Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn

thuế, xét miễn thuế không đúng mục đích quy định mà không

khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt

tiền từ 500.000.000 đồng đến 1.500.000.000 đồng hoặc phạt tù từ 01 năm đến 03 năm: a) Có tổ chức;

b) Số tiền trốn thuế từ 300.000.000 đồng đến dưới 1.000.000.000 đồng;

c) Lợi dụng chức vụ, quyền hạn;

d) Phạm tội 02 lần trở lên; đ) Tái phạm nguy hiểm.

3. Phạm tội trốn thuế với số tiền 1.000.000.000 đồng trở lên, thì

bị phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng

hoặc phạt tù từ 02 năm đến 07 năm:

4. Người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng

đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành

nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc

tịch thu một phần hoặc toàn bộ tài sản.

5. Pháp nhân thương mại phạm tội quy định tại Điều này, thì bị phạt như sau:

a) Pháp nhân thương mại thực hiện hành vi quy định tại khoản 1

Điều này, đã bị xử phạt vi phạm hành chính về hành vi này hoặc

đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm,

thì bị phạt tiền từ 300.000.000 đồng đến 1.000.000.000 đồng;

b) Phạm tội thuộc trường hợp quy định tại khoản 2 Điều này, thì

bị phạt tiền từ 1.000.000.000 đồng đến 3.000.000.000 đồng;

c) Phạm tội thuộc trường hợp quy định tại khoản 3 Điều này, thì

bị phạt tiền từ 3.000.000.000 đồng đến 10.000.000.000 đồng

hoặc bị đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm;

d) Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật

này, thì bị đình chỉ hoạt động vĩnh viễn;

đ) Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000

đồng đến 200.000.000 đồng, cấm kinh doanh, hoạt động trong

một số lĩnh vực nhất định hoặc cấm huy động vốn từ 01 năm đến 03 năm.

Điều 200 của Bộ luật Hình sự là văn bản pháp luật nền tảng quy định về tội

danh này. Quy định này đã được sửa đổi, bổ sung bởi Khoản 47 Điều 1 của

Luật sửa đổi, bổ sung một số điều của Bộ luật Hình sự 2015, đưa ra các

khung hình phạt cụ thể đối với cả cá nhân và pháp nhân thương mại phạm tội.

Điều 200 phân chia hình phạt đối với cá nhân thành ba khung chính dựa trên

số tiền trốn thuế và các tình tiết tăng nặng. Đối với pháp nhân thương mại,

Điều 200 quy định hình phạt tiền hoặc đình chỉ hoạt động có thời hạn, thậm

chí đình chỉ hoạt động vĩnh viễn trong một số trường hợp đặc biệt.

2. Cấu thành tội phạm Tội trốn thuế

2.1. Mặt Khách thể của tội phạm

Khách thể của Tội trốn thuế là chế độ quản lý kinh tế của Nhà nước, mà trực

tiếp là chế độ quản lý thuế, gây thiệt hại cho nguồn thu ngân sách nhà nước.

Hành vi trốn thuế xâm phạm đến lợi ích công, làm thất thu ngân sách, từ đó

làm ảnh hưởng đến khả năng điều tiết vĩ mô của nhà nước.

Một điểm đặc trưng của tội danh này là mức độ thiệt hại về tài chính (số tiền

trốn thuế) là dấu hiệu bắt buộc để định tội và định khung hình phạt. Điều này

cho thấy khách thể của tội phạm này có tính định lượng rất cao. Không có số

tiền thuế trốn đủ lớn theo quy định của pháp luật thì không thể cấu thành tội

phạm hình sự. Do đó, việc xác định chính xác số tiền trốn thuế là yếu tố then

chốt trong quá trình tố tụng.

2.2. Mặt Khách quan của tội phạm

Mặt khách quan của Tội trốn thuế được thể hiện qua hành vi vi phạm và hậu quả vật chất của nó.

Hành vi khách quan: Khoản 1 Điều 200 BLHS 2015 (sửa đổi, bổ sung 2017)

liệt kê 9 hành vi cụ thể được coi là trốn thuế:

1. Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai

thuế sau 90 ngày kể từ ngày hết hạn.

2. Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định

số tiền thuế phải nộp.

3. Không xuất hóa đơn khi bán hàng hóa, dịch vụ hoặc ghi giá trị trên hóa đơn thấp hơn thực tế.

4. Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán hàng hóa,

nguyên liệu đầu vào nhằm giảm số tiền thuế phải nộp hoặc tăng số tiền được hoàn.

5. Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp.

6. Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung.

7. Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

8. Cấu kết với người gửi hàng để nhập khẩu hàng hóa.

9. Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn

thuế không đúng mục đích quy định mà không khai báo với cơ quan thuế.

Các hành vi này thể hiện ý chí chủ quan cố ý của người nộp thuế nhằm trốn

tránh nghĩa vụ tài chính của mình đối với Nhà nước.

Dấu hiệu định lượng: Để cấu thành tội phạm, hành vi trốn thuế phải gây ra

hậu quả là số tiền thuế trốn đạt mức nhất định.

Trường hợp thông thường: Số tiền trốn thuế từ 100 triệu đồng đến dưới 300 triệu đồng.

Trường hợp đặc biệt: Số tiền trốn thuế dưới 100 triệu đồng nhưng đã từng

bị xử phạt vi phạm hành chính về hành vi trốn thuế, hoặc đã bị kết án về tội

này hoặc một trong các tội liên quan được liệt kê tại Điều 200 BLHS mà chưa được xóa án tích.

Các hành vi khách quan được quy định rất cụ thể nhưng bản thân chúng chỉ

là phương tiện để đạt được mục đích cuối cùng là gây thiệt hại về tài chính

cho nhà nước. Sự liên kết chặt chẽ giữa hành vi vi phạm (ví dụ: sử dụng hóa

đơn khống để tăng chi phí) và hậu quả vật chất (làm giảm số tiền thuế phải

nộp) là chuỗi suy luận logic để xác định tội phạm. Tội phạm này ngày càng

trở nên phức tạp và tinh vi, với sự tham gia của nhiều doanh nghiệp, thậm chí

có yếu tố nước ngoài , đòi hỏi các cơ quan chức năng phải có phương pháp

điều tra chuyên sâu để chứng minh.

2.3. Mặt Chủ thể của tội phạm

Chủ thể của Tội trốn thuế có thể là cá nhân hoặc pháp nhân thương mại.

Cá nhân: Người từ đủ 16 tuổi trở lên và có năng lực trách nhiệm hình sự.

Tội trốn thuế được xếp vào loại tội phạm nghiêm trọng. Do đó, người từ đủ

14 đến dưới 16 tuổi không phải chịu trách nhiệm hình sự đối với tội danh

này, vì BLHS chỉ truy cứu trách nhiệm hình sự đối với nhóm tuổi này khi họ

phạm các tội rất nghiêm trọng hoặc đặc biệt nghiêm trọng.

Pháp nhân thương mại: Pháp nhân thương mại cũng là chủ thể của tội

trốn thuế và phải chịu trách nhiệm hình sự theo quy định tại Khoản 5 Điều

200 BLHS. Việc truy cứu trách nhiệm hình sự đối với pháp nhân là một điểm

mới của BLHS 2015, tuy nhiên trên thực tế vẫn còn gặp nhiều vướng mắc

trong việc chứng minh lỗi và xác định trách nhiệm của người đại diện.

2.4. Mặt Chủ quan của tội phạm

Tội trốn thuế được thực hiện với lỗi cố ý trực tiếp. Người phạm tội nhận thức

rõ hành vi của mình là trái pháp luật, biết rõ việc trốn thuế sẽ làm thiệt hại cho

ngân sách nhà nước, nhưng vẫn mong muốn hoặc bỏ mặc cho hậu quả đó

xảy ra. Mục đích của người phạm tội là nhằm không phải nộp hoặc giảm số

tiền thuế phải nộp. Dấu hiệu chủ quan này có ý nghĩa quan trọng để phân biệt

hành vi trốn thuế với các vi phạm hành chính về thuế không có yếu tố cố ý.

3. Các khung hình phạt đối với Tội trốn thuế

Tội trốn thuế có các khung hình phạt chính và hình phạt bổ sung khác nhau,

tùy thuộc vào số tiền trốn thuế và các tình tiết tăng nặng.

3.1 Hình phạt đối với cá nhân

Đối với cá nhân vi phạm tội trốn thuế:

Khung 1: Phạt tiền từ 100 triệu đồng đến 500 triệu đồng, hoặc phạt cải tạo

không giam giữ đến 02 năm, hoặc phạt tù từ 03 tháng đến 01 năm. Khung

hình phạt này được áp dụng khi cá nhân trốn thuế với số tiền từ 100 triệu

đồng đến dưới 300 triệu đồng. Đặc biệt, ngay cả khi số tiền trốn

thuế dưới 100 triệu đồng, cá nhân vẫn có thể bị truy cứu trách nhiệm hình

sự nếu trước đó đã bị xử phạt hành chính về hành vi trốn thuế, hoặc đã bị

kết án về tội này hoặc một trong các tội liên quan.

Khung 2: Phạt tiền từ 500 triệu đồng đến 1,5 tỷ đồng hoặc phạt tù từ 01

năm đến 03 năm. Khung này áp dụng khi số tiền trốn thuế từ 300 triệu

đồng đến dưới 01 tỷ đồng hoặc có các tình tiết tăng nặng như: có tổ chức,

lợi dụng chức vụ, quyền hạn, phạm tội từ 02 lần trở lên, hoặc tái phạm nguy hiểm.

Khung 3: Phạt tiền từ 1,5 tỷ đồng đến 4,5 tỷ đồng hoặc phạt tù từ 02 năm

đến 07 năm. Đây là mức hình phạt cao nhất, áp dụng khi số tiền trốn thuế

từ 01 tỷ đồng trở lên.

Hình phạt bổ sung: Ngoài hình phạt chính, cá nhân phạm tội còn có thể bị

phạt tiền từ 20 triệu đồng đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm

hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm, hoặc bị tịch

thu một phần hoặc toàn bộ tài sản.

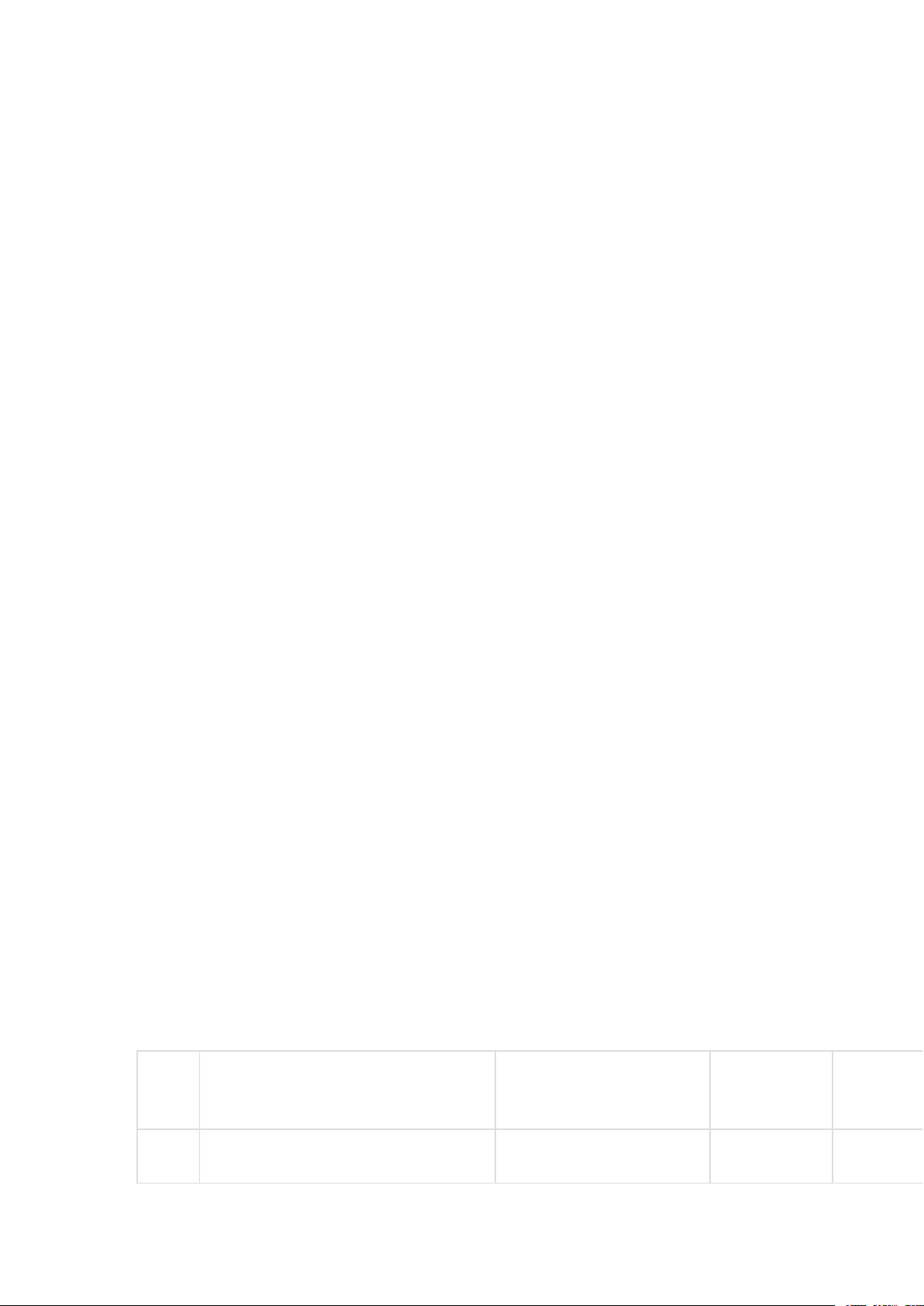

Luật Minh KHuê lập bảng chi tiết hình phạt đối với cá nhân như sau: Khung Tình tiết hình

Số tiền trốn thuế Hình phạt chính định khung

Hình phạt bổ sung phạt tăng nặng

Khung Từ 100.000.000 VND đến dưới 1 300.000.000 VND hoặc dưới

Phạt tiền từ 100.000.000 - N/A

Phạt tiền từ 20.000.000 - Khung Tình tiết hình

Số tiền trốn thuế Hình phạt chính định khung

Hình phạt bổ sung phạt tăng nặng

100.000.000 VND nhưng đã bị xử 500.000.000 VND hoặc 100.000.000 VND; Cấm

phạt hành chính hoặc có tiền phạt tù từ 03 tháng - 01

đảm nhiệm chức vụ, cấm

án về tội trốn thuế/tội khác

mà chưa được xóa án tích năm hành nghề từ 01 - 05 năm hoặc tịch thu một phần/toàn bộ tài sản Có tổ chức; Lợi dụng chức vụ, Phạt tiền từ 500.000.000 quyền hạn;

Khung Từ 300.000.000 VND đến dưới VND -

Áp dụng hình phạt bổ sung 2 1.000.000.000 VND Phạm tội 02 lần 1.500. 000.000 VND hoặc như Khung 1 trở lên; Tái phạt tù từ 01 - 03 năm phạm nguy hiểm

Phạt tiền từ 1.500. 000.000 Khung

Áp dụng hình phạt bổ sung

Từ 1.000.000.000 VND trở lên N/A 3 - 4.500.000.000 VND hoặc như Khung 1 phạt tù từ 02 - 07 năm

3.2 Hình phạt đối với pháp nhân thương mại

Đối với pháp nhân thương mại vi phạm tội trốn thuế:

Khung 1: Phạt tiền từ 300 triệu đồng đến 01 tỷ đồng. Áp dụng khi số tiền

trốn thuế từ 200 triệu đồng đến dưới 300 triệu đồng, hoặc từ 100 triệu

đồng đến dưới 200 triệu đồng nhưng pháp nhân đã bị xử phạt hành chính

về hành vi trốn thuế hoặc đã bị kết án về tội này mà chưa được xóa án tích.

Khung 2: Phạt tiền từ 01 tỷ đồng đến 03 tỷ đồng. Áp dụng khi có các tình

tiết tăng nặng như có tổ chức, số tiền trốn thuế từ 300 triệu đồng đến dưới

01 tỷ đồng, phạm tội 02 lần trở lên, hoặc tái phạm nguy hiểm.

Khung 3: Phạt tiền từ 03 tỷ đồng đến 10 tỷ đồng hoặc đình chỉ hoạt động có

thời hạn từ 06 tháng đến 03 năm. Áp dụng khi số tiền trốn thuế từ 01 tỷ đồng trở lên.

Khung 4: Đình chỉ hoạt động vĩnh viễn nếu pháp nhân thương mại phạm tội

thuộc trường hợp được quy định tại Điều 79 Bộ luật Hình sự.

Hình phạt bổ sung: Pháp nhân thương mại còn có thể bị phạt tiền từ 50

triệu đồng đến 200 triệu đồng, cấm kinh doanh, cấm hoạt động trong một số

lĩnh vực nhất định hoặc cấm huy động vốn từ 01 năm đến 03 năm.

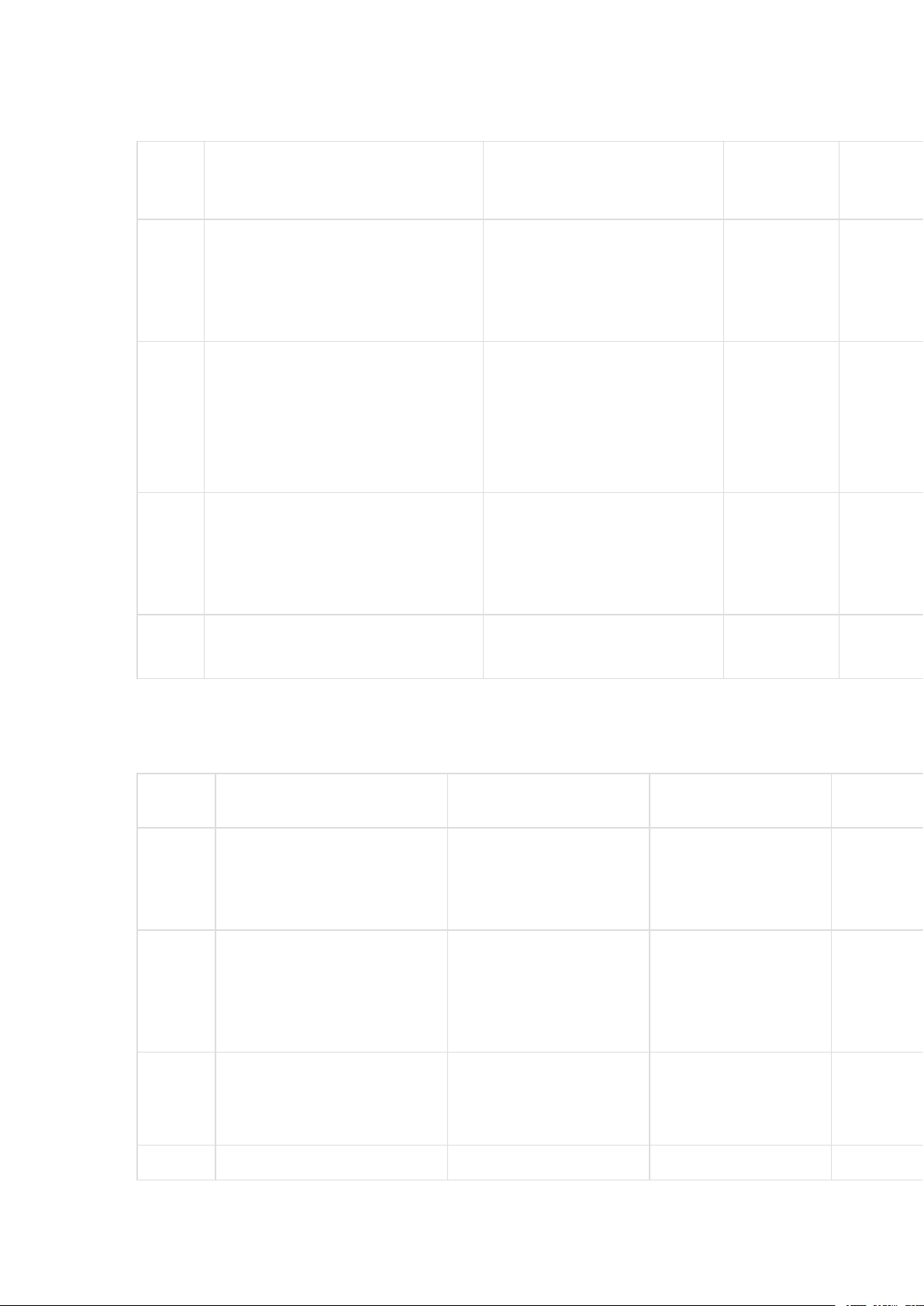

Luật Minh Khuê lập bảng thống kê chi tiết hình phạt với pháp nhân như sau: Khung Tình tiết hình

Số tiền trốn thuế Hình phạt chính định khung

Hình phạt bổ sung phạt tăng nặng

Từ 200.000.000 VND đến dưới

Phạt tiền từ 50.000.000 - Khung 300.000.000 VND hoặc từ

Phạt tiền từ 300.000.000 VND 200.000.000 VND; Cấm N/A 1 100.000.000 VND đến dưới - 1.000.000.000 VND kinh doanh, cấm huy động

200.000.000 VND kèm điều kiện vốn từ 01 - 03 năm Có tổ chức; Phạm tội 02 Khung

Từ 300.000.000 VND đến dưới Phạt tiền từ 1.000.000.000 - Áp dụng hình phạt bổ 2 1.000.000.000 VND lần trở lên; Tái 3.000.000.000 VND sung như Khung 1 phạm nguy hiểm

Phạt tiền từ 3.000.000.000 - Khung 10.000. 000.000 VND hoặc Áp dụng hình phạt bổ

Từ 1.000.000.000VND trở lên N/A 3

đình chỉ hoạt động có thời hạn sung như Khung 1 từ 06 tháng - 03 năm Khung

Trường hợp quy định tại Điều Áp dụng hình phạt bổ 4 79 BLHS

Đình chỉ hoạt động vĩnh viễn N/A sung như Khung 1

4. Phân biệt Tội trốn thuế với các tội danh và hành vi khác

Việc phân biệt rõ Tội trốn thuế với các hành vi và tội danh tương tự là một

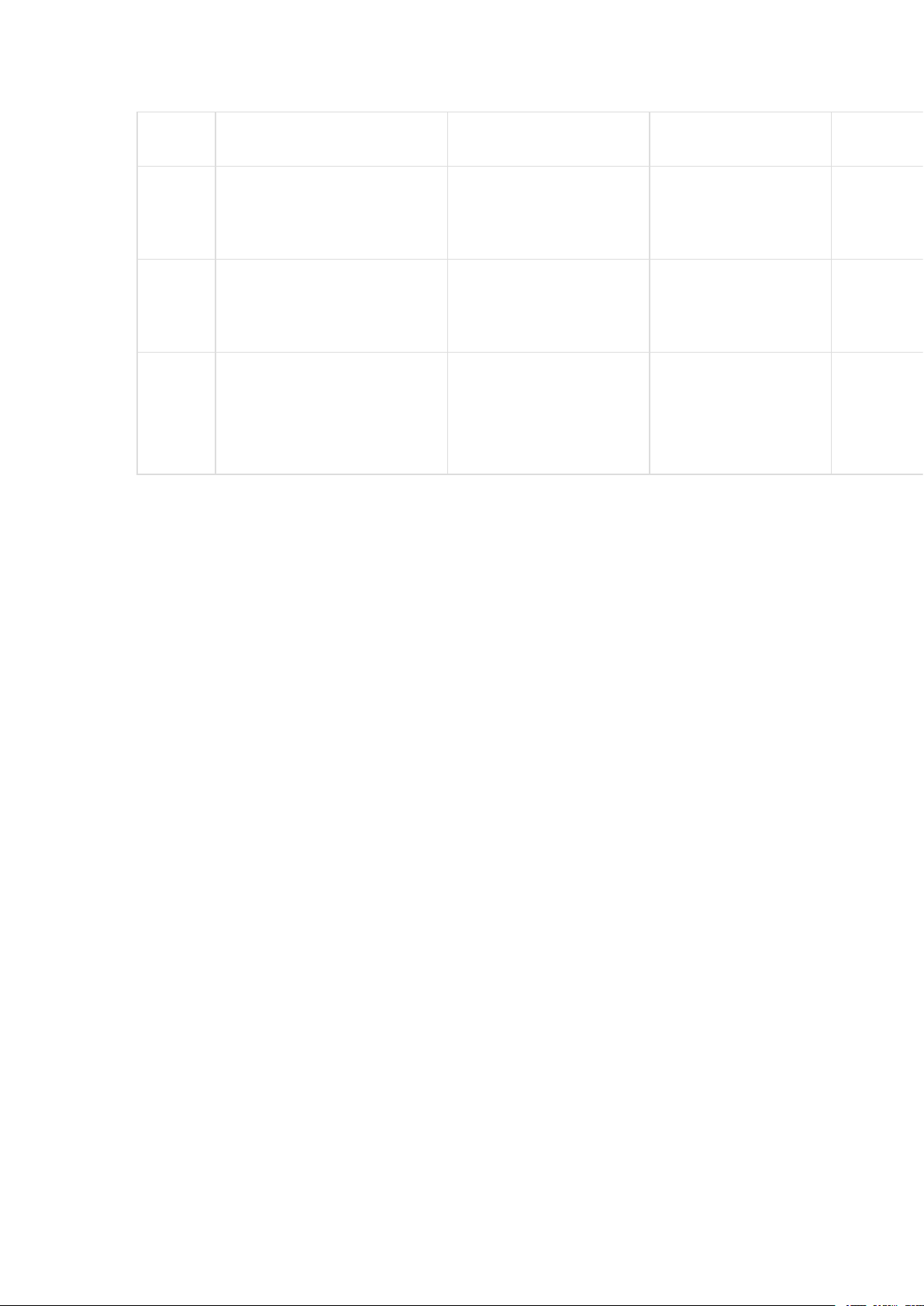

yêu cầu quan trọng trong thực tiễn pháp lý. Tiêu Vi phạm hành chính

Buôn lậu (Điều

Vi phạm quy định về

Trốn thuế (Hình sự) chí về thuế 188)

kế toán (Điều 221) Thường là sai sót Vận chuyển trái Lập sai, giả mạo sổ Cố ý giảm hoặc không Mục hoặc hành vi cố ý phép hàng hóa, sách, chứng từ kế đ

nộp số tiền thuế phải ích

nhưng chưa đủ yếu tố tiền tệ qua biên toán gây hậu quả nộp. cấu thành tội phạm.

giới để trục lợi. nghiêm trọng.

Sử dụng các thủ đoạn vi phạm

Vận chuyển hàng hóa Giả mạo, sửa chữa chứng

Các vi phạm về thời hạn

Phương pháp luật: không xuất hóa qua biên giới không

từ kế toán, ghi sổ sai lệch, pháp

nộp hồ sơ, khai sai không

đơn, ghi sai giá trị, dùng hóa khai báo, khai sai số không lập báo cáo tài cố ý, v.v. đơn bất hợp pháp. . lượng, chủng loại. . chính. .

Rộng, bao gồm cả giao dịch

Luôn gắn liền với hoạt Rộng, liên quan đến Rộng, tương tự như

Phạm vi trong nước và xuất nhập

mọi hoạt động kế toán trốn thuế. động vận chuyển qua khẩu. biên giới. của tổ chức, cá nhân.

Hậu quả Gây thiệt hại cho ngân sách Gây thiệt hại cho ngân

Gây thiệt hại cho chế Gây thiệt hại nghiêm trọng Tiêu Vi phạm hành chính

Buôn lậu (Điều

Vi phạm quy định về

Trốn thuế (Hình sự) chí về thuế 188)

kế toán (Điều 221)

nhà nước, đạt ngưỡng số tiền sách nhà nước nhưng độ quản lý ngoại

về tài chính, có thể là thuế

tối thiểu để truy cứu hình sự. chưa đạt mức truy cứu thương và có thể bao

hoặc các khoản khác, cần hình sự.

hàm cả việc trốn thuế. giám định tài sản.

Cá nhân có chức vụ, quyền

Cá nhân, tổ chức có Cá nhân hoặc pháp

Chủ thể Cá nhân hoặc pháp nhân hạn trong lĩnh vực kế thương mại. nghĩa vụ nộp thuế. nhân thương mại. toán.

Phạt tiền hoặc phạt tù tối đa 7

Phạt tiền, phạt tù tối đa Hình

năm (cá nhân); Phạt tiền, đình Phạt tiền từ 1 đến 3 lần số 20 năm, hoặc chung

Phạt tù hoặc cải tạo không phạt

chỉ hoạt động có thời hạn tiền thuế trốn.

thân trong trường hợp giam giữ tối đa 20 năm.

hoặc vĩnh viễn (pháp nhân). đặc biệt (cá nhân). Điểm đặc biệt:

Trốn thuế và Tránh thuế: Cần phân biệt rõ ràng hai khái niệm này. "Tránh

thuế" (tax avoidance) là việc sử dụng các kẽ hở hoặc chính sách ưu đãi của

pháp luật một cách hợp pháp để giảm số thuế phải nộp. Ngược lại, "Trốn

thuế" (tax evasion) là hành vi vi phạm pháp luật một cách cố ý.

Nguyên tắc xử lý: Trong trường hợp một hành vi buôn lậu cũng bao gồm

hành vi trốn thuế (ví dụ: buôn lậu hàng hóa nhập khẩu), người phạm tội sẽ

chỉ bị truy cứu trách nhiệm hình sự về tội buôn lậu theo nguyên tắc xử lý

một tội danh chính, vì hành vi buôn lậu đã bao hàm cả việc vi phạm quy định về thuế.

5. Các tình tiết tăng nặng, giảm nhẹ trách nhiệm hình sự

5.1 Tình tiết định khung tăng nặng

Các tình tiết định khung tăng nặng được quy định tại Khoản 2 Điều 200 BLHS, bao gồm: 1. Có tổ chức.

2. Số tiền trốn thuế từ 300 triệu đồng đến dưới 1 tỷ đồng.

3. Lợi dụng chức vụ, quyền hạn để trốn thuế.

4. Phạm tội 02 lần trở lên. 5. Tái phạm nguy hiểm.

Một điểm quan trọng trong việc áp dụng pháp luật là nguyên tắc không sử

dụng một tình tiết hai lần để tăng nặng. Nếu một trong các tình tiết trên đã

được dùng để định khung hình phạt ở Khoản 2, nó sẽ không được coi là tình

tiết tăng nặng trách nhiệm hình sự chung theo Khoản 1 Điều 52 BLHS.

5.2 Tình tiết giảm nhẹ

1. Các tình tiết giảm nhẹ trách nhiệm hình sự được áp dụng theo quy định

chung tại Điều 51 BLHS. Trong thực tiễn xét xử, các tình tiết thường được xem xét bao gồm:

2. Người phạm tội tự nguyện khai báo, thành thật hối lỗi.

3. Tự nguyện khắc phục hậu quả, bồi thường thiệt hại (ví dụ: nộp đủ số tiền

thuế đã trốn vào ngân sách nhà nước).

4. Người phạm tội là phụ nữ có thai, người già yếu, hoặc có bệnh hiểm nghèo

làm hạn chế khả năng nhận thức hoặc điều khiển hành vi.

5.3. Các trường hợp loại trừ trách nhiệm hình sự

Do bản chất của Tội trốn thuế là hành vi có lỗi cố ý nhằm trục lợi, các trường

hợp loại trừ trách nhiệm hình sự như phòng vệ chính đáng hay tình thế cấp

thiết thường không được áp dụng. Tuy nhiên, có một trường hợp loại trừ

trách nhiệm hình sự đáng chú ý liên quan đến chủ thể.

Tội trốn thuế được xếp vào loại tội phạm nghiêm trọng (Khung hình phạt cao

nhất đến 7 năm tù). Theo nguyên tắc của pháp luật hình sự Việt Nam, người

từ đủ 14 tuổi đến dưới 16 tuổi chỉ phải chịu trách nhiệm hình sự về tội phạm

rất nghiêm trọng hoặc đặc biệt nghiêm trọng. Do đó, người phạm tội trong độ

tuổi này sẽ không bị truy cứu trách nhiệm hình sự về Tội trốn thuế trong bất

kỳ trường hợp nào. Đây là một điểm pháp lý quan trọng thể hiện tính nhân

đạo và sự phân loại tội phạm chi tiết của Bộ luật Hình sự.

5.4. Quy trình tố tụng Hình sự cụ thể cho tội trốn thuế

Quá trình tố tụng hình sự đối với tội trốn thuế là một quy trình chặt chẽ, bắt

đầu từ giai đoạn phát hiện ban đầu của cơ quan thuế và kết thúc tại Tòa án.

Giai đoạn 1: Phát hiện và chuyển hồ sơ: Cơ quan thuế đóng vai trò quan

trọng trong việc phát hiện các hành vi vi phạm. Dựa trên thông tin thu thập

được từ nhiều nguồn (sàn giao dịch thương mại điện tử, ngân hàng, đơn vị

vận chuyển), cơ quan thuế thực hiện rà soát, đối chiếu và xác định các

trường hợp có hành vi trốn thuế. Khi xác định hành vi vi phạm có dấu hiệu

cấu thành tội phạm hình sự (đạt ngưỡng về số tiền hoặc tái phạm), cơ quan

thuế sẽ củng cố hồ sơ và chuyển sang cơ quan công an để khởi tố, điều tra

theo quy định của pháp luật.

Giai đoạn 2: Khởi tố, điều tra: Sau khi tiếp nhận hồ sơ, cơ quan công an

sẽ tiến hành khởi tố vụ án, khởi tố bị can, và thực hiện các hoạt động điều

tra theo Bộ luật Tố tụng hình sự 2015, bao gồm thu thập chứng cứ, hỏi cung, và giám định tài sản.

Giai đoạn 3: Truy tố và xét xử: Căn cứ vào kết quả điều tra, Viện Kiểm sát

sẽ ra quyết định truy tố bị can trước Tòa án. Tòa án sẽ tiến hành xét xử sơ

thẩm và có thể là phúc thẩm, dựa trên các tình tiết của vụ án và các quy

định của pháp luật để đưa ra phán quyết cuối cùng.

6. Phân biệt Xử phạt Hành chính và Hình sự

Giữa xử phạt vi phạm hành chính và truy cứu trách nhiệm hình sự có một mối

liên hệ chặt chẽ. Vi phạm hành chính về thuế thường là tiền đề cho tội trốn

thuế. Một hành vi vi phạm sẽ bị hình sự hóa khi đạt đến một ngưỡng nhất

định về số tiền trốn thuế hoặc khi người vi phạm thể hiện ý chí cố tình trốn

tránh nghĩa vụ bằng việc tái phạm nhiều lần.

Cụ thể, theo Nghị định 125/2020/NĐ-CP, hành vi trốn thuế sẽ bị xử phạt hành

chính với mức phạt tiền từ 1 đến 3 lần số tiền thuế trốn, tùy thuộc vào việc có

tình tiết tăng nặng hay không.

Phạt 1 lần số thuế trốn nếu có từ một tình tiết giảm nhẹ trở lên.

Phạt 1,5 lần số thuế trốn nếu không có tình tiết tăng nặng hoặc giảm nhẹ.

Phạt 2 lần số thuế trốn nếu có một tình tiết tăng nặng.

Phạt 2,5 lần số thuế trốn nếu có hai tình tiết tăng nặng.

Phạt 3 lần số thuế trốn nếu có từ ba tình tiết tăng nặng trở lên.

Như vậy, ranh giới giữa xử phạt hành chính và hình sự không chỉ nằm ở số

tiền trốn thuế mà còn ở các yếu tố khác như hành vi tái phạm hoặc các tình

tiết tăng nặng, cho thấy chính sách pháp luật không chỉ dựa vào thiệt hại về

tài chính mà còn dựa vào ý thức tuân thủ của người nộp thuế.

Bảng so sánh Ngưỡng xử lý Hành chính và Hình sự về Tội trốn thuế Tiêu chí

Xử phạt Hành chính

Xử lý Hình sự (Điều 200 BLHS) Văn bản Nghị định 125/2020/NĐ-CP

Bộ luật Hình sự 2015 (sửa đổi 2017) pháp luật Ngưỡng tài

Số tiền trốn thuế từ 100 triệu đồng trở lên (cá nhân); từ 200 triệu đồng trở

Số tiền trốn thuế dưới 100 triệu đồng chính lên (pháp nhân)

Không thuộc trường hợp đã bị xử phạt

- Dưới ngưỡng tài chính nhưng đã bị xử phạt hành chính về hành vi trốn thuế Các tình

hành chính hoặc đã có án tích mà tiếp

hoặc đã có án tích mà còn tiếp tục vi phạm. - Có tổ chức, lợi dụng chức vụ,

tiết khác tục vi phạm

quyền hạn, phạm tội 2 lần trở lên...

Phạt tiền 1-3 lần số thuế trốn. Buộc - Cá nhân:

Phạt tiền 100 triệu - 4,5 tỷ đồng, cải tạo không giam giữ hoặc Mức hình

khắc phục hậu quả là nộp đủ số tiền

phạt tù 3 tháng - 7 năm. - Pháp nhân: Phạt tiền 300 triệu - 10 tỷ đồng, phạt thuế trốn.

đình chỉ hoạt động có thời hạn hoặc vĩnh viễn.

Các văn bản pháp luật liên quan:

Ngoài Bộ luật Hình sự, việc xử lý tội trốn thuế còn được dẫn chiếu và hướng

dẫn bởi nhiều văn bản pháp luật khác.

Luật Quản lý thuế số 38/2019/QH14: Cung cấp cơ sở pháp lý để phân

biệt giữa vi phạm hành chính và vi phạm hình sự về thuế. Điều 143 của Luật

này liệt kê 11 hành vi được coi là trốn thuế, làm nền tảng cho việc xác định

các hành vi khách quan trong cấu thành tội phạm.

Nghị định 125/2020/NĐ-CP: Quy định chi tiết các mức xử phạt vi phạm

hành chính về thuế, hóa đơn, giúp xác định ranh giới pháp lý cho hành vi

trốn thuế chưa đến mức phải truy cứu trách nhiệm hình sự. Theo Nghị định

này, mức phạt có thể lên đến 3 lần số tiền thuế trốn nếu có nhiều tình tiết tăng nặng.

7. Thực tiễn xét xử và một số bản án, án lệ minh họa

Thực tiễn xét xử Tội trốn thuế tại Việt Nam diễn ra khá phổ biến với nhiều vụ

án điển hình, đặc biệt là các vụ án lớn liên quan đến hóa đơn bất hợp

pháp. Thực tiễn xét xử tội trốn thuế cho thấy sự đa dạng về hành vi phạm tội

và mức hình phạt được tuyên. Việc phân tích các bản án tiêu biểu giúp làm rõ

cách thức Tòa án áp dụng các quy định pháp luật và cân nhắc các yếu tố cấu thành tội phạm.

Ví dụ 1: Vụ án Nguyễn Tấn Lương

Nguyễn Tấn Lương, cựu Giám đốc Công ty TNHH Phú Gia Lương, bị TAND

TP. Biên Hòa (Đồng Nai) xét xử về tội trốn thuế. Bị cáo đã sử dụng nhiều thủ

đoạn như không xuất hóa đơn giá trị gia tăng hoặc ghi giá trị trên hóa đơn

thấp hơn giá trị thực tế của các công trình xây dựng. Hành vi này đã gây thất

thoát hơn 4,8 tỷ đồng tiền thuế của Nhà nước. Tòa án đã tuyên phạt bị cáo 3

năm tù về tội trốn thuế, đồng thời phạt tiền 70 triệu VND và yêu cầu công ty

nộp lại số tiền trốn thuế. Vụ án này là một ví dụ rõ nét cho việc áp dụng hình

phạt đối với cá nhân phạm tội và trách nhiệm khắc phục hậu quả của pháp nhân.

Ví dụ 2: Vụ án đường dây mua bán hóa đơn trái phép tại Đà Nẵng

Đây là một vụ án có quy mô đặc biệt lớn, được TAND TP. Đà Nẵng đưa ra

xét xử với 39 bị cáo và 8 pháp nhân thương mại. Các bị cáo đã thành lập các

công ty "ma" để mua bán hóa đơn giá trị gia tăng khống, gây thất thu cho

ngân sách nhà nước lên đến hơn 170 tỷ đồng. Vụ án này minh họa cho các

tình tiết "Có tổ chức" và "Pháp nhân thương mại phạm tội", đồng thời cho

thấy sự tinh vi và quy mô của tội phạm trốn thuế hiện đại, thường có sự kết

hợp với các tội danh khác như "Mua bán trái phép hóa đơn."

Ngoài ra, các bản án khác như vụ án Đặng Tiến Đ, vụ án Nguyễn Thị Mộng

Thường và đồng phạm, vụ án Lê Thị Thảo T cũng cho thấy sự đa dạng của

các hành vi trốn thuế trong thực tiễn xét xử, từ cá nhân đến đồng phạm.

Một số vụ án thực tế khác liên quan đến tội trốn thuế:

Vụ án livestreamer Nguyễn Thị Thu Hường (Hà Nội): Bà Hường bị Công

an Hà Nội tạm giữ hình sự vì trốn thuế. Từ năm 2020, bà đã bán nhiều mặt

hàng xa xỉ online qua các nhóm trên Facebook và Zalo, đạt doanh thu hơn

834 tỷ đồng nhưng không kê khai, trốn thuế 12,5 tỷ đồng. Vụ án này là một

ví dụ điển hình cho sự phức tạp của hành vi trốn thuế trong nền kinh tế số.

Thủ đoạn trốn thuế không còn đơn thuần là sử dụng hóa đơn bất hợp pháp

mà là hoàn toàn không kê khai, lợi dụng đặc thù của thương mại điện tử và

các giao dịch qua mạng xã hội để che giấu doanh thu thực tế.

Vụ án 2 nữ kế toán Lưu Thị Hải và Bùi Thị Ngần (Bà Rịa - Vũng

Tàu): Tòa án Nhân dân tỉnh Bà Rịa - Vũng Tàu đã tuyên phạt bà Lưu Thị

Hải 700 triệu đồng và bà Bùi Thị Ngần 500 triệu đồng về tội trốn thuế. Hành

vi phạm tội của họ là mua 68 hóa đơn giá trị gia tăng (GTGT) bất hợp pháp

với tổng giá trị hơn 6 tỷ đồng để kê khai, giảm thuế cho công ty do bà Hải

điều hành, trốn thuế với tổng số tiền hơn 1,8 tỷ đồng. Bản án này nhấn

mạnh trách nhiệm cá nhân của những người làm công tác kế toán và tài

chính. Mặc dù bà Ngần chỉ là người làm theo chỉ đạo, bà vẫn phải chịu trách

nhiệm hình sự và bị phạt tiền, cho thấy việc tuân thủ pháp luật là nguyên tắc

tối thượng, ngay cả khi đến từ cấp trên.

Vụ án Đinh Đức T (Phú Thọ): Bản án phúc thẩm số 398A/2022/HS-PT của

TAND cấp cao tại Hà Nội liên quan đến bị cáo Đinh Đức T, Giám đốc HTX

nông nghiệp Duy B, đã mua gỗ nguyên liệu không có hóa đơn, sản xuất

dăm mảnh rồi bán cho các công ty khác nhưng không xuất hóa đơn, không

hạch toán trên sổ sách kế toán. Toàn bộ tiền giao dịch được chuyển vào tài

khoản cá nhân của T, gây thiệt hại cho ngân sách nhà nước hơn 730 triệu

đồng tiền thuế GTGT. Vụ án này minh chứng cho thủ đoạn trốn thuế truyền

thống bằng cách che giấu doanh thu, sử dụng tài khoản cá nhân để lách luật.

Tuy nhiên, việc bị cáo Đinh Đức T chủ động nộp 50 triệu đồng để khắc phục

hậu quả đã được xem xét là một tình tiết giảm nhẹ quan trọng trong quá trình xét xử.

Vụ án Công ty L8 (Hà Nội): Trong bản án số 09/2025/HS-ST, Công ty L8

đã thực hiện hành vi trốn thuế tinh vi bằng cách điều chỉnh hóa đơn, thay đổi

đối tượng mua hàng từ cá nhân (chịu thuế GTGT 5%) thành doanh nghiệp

(không chịu thuế GTGT) để trốn thuế hơn 19 tỷ đồng. Mặc dù số tiền trốn

thuế rất lớn, Tòa án chỉ áp dụng hình phạt tiền đối với các bị cáo. Quyết

định này đặt ra câu hỏi về tính răn đe của pháp luật. Tuy nhiên, Tòa án đã

cân nhắc việc các bị cáo đã khắc phục toàn bộ hậu quả (hơn 19 tỷ đồng) và

có khả năng thi hành án. Vụ án cho thấy, trong một số trường hợp, việc áp

dụng hình phạt tiền vẫn có thể mang lại hiệu quả răn đe mà không nhất thiết

phải gây gián đoạn nghiêm trọng cho hoạt động kinh doanh, đồng thời thể

hiện chính sách khoan hồng của Nhà nước khi người phạm tội hợp tác và khắc phục hậu quả.

Vụ án Công ty Đồng T (Ninh Thuận): Bản án số 88/2021/HS-ST của

TAND thành phố Phan Rang – Tháp Chàm xét xử vụ án của Công ty Đồng

T do Nguyễn Như Minh T điều hành. Công ty đã mua bán các mặt hàng xi

măng, sắt, cát, đá nhưng không xuất hóa đơn, không kê khai nộp thuế

GTGT và thuế thu nhập doanh nghiệp (TNDN) đối với tổng doanh thu hơn

1,9 tỷ đồng. Trong quá trình điều tra, T đã thừa nhận hành vi và sử dụng số

tiền trốn thuế cho mục đích cá nhân. Vụ án này cho thấy hành vi trốn thuế

bằng cách che giấu doanh thu không phải là cá biệt, mà còn phổ biến đối

với các pháp nhân thương mại.

8. Vướng mắc, bất cập trong áp dụng pháp luật

Mặc dù hệ thống pháp luật về Tội trốn thuế đã được hoàn thiện, song trong

thực tiễn áp dụng vẫn tồn tại một số vướng mắc, bất cập.

Thiếu hướng dẫn chi tiết về hành vi: Các khái niệm như "chứng từ, tài

liệu không hợp pháp khác" trong Điều 200 BLHS vẫn chưa có hướng dẫn cụ

thể. Điều này gây khó khăn và sự không thống nhất cho các cơ quan tiến

hành tố tụng trong việc xác định hành vi phạm tội, dễ dẫn đến việc áp dụng

pháp luật không đồng nhất hoặc thậm chí là bỏ lọt tội phạm.

Khó khăn trong giám định tư pháp: Việc xác định chính xác số tiền trốn

thuế là yêu cầu bắt buộc và phụ thuộc lớn vào kết quả giám định tư pháp.

Tuy nhiên, các thủ đoạn trốn thuế ngày càng phức tạp, có sự liên kết giữa

nhiều doanh nghiệp trong và ngoài nước , khiến cho việc giám định tài chính

trở nên vô cùng thách thức, có thể làm kéo dài thời gian điều tra và xét xử.

Phân biệt tội danh phức tạp: Việc phân biệt Tội trốn thuế với các tội danh

có dấu hiệu tương tự như Tội buôn lậu (Điều 188) hay Tội vi phạm quy định

về kế toán (Điều 221) vẫn là một thách thức lớn. Mặc dù có nguyên tắc xử lý,

việc xác định bản chất của hành vi phạm tội vẫn cần sự đánh giá tỉ mỉ của

cơ quan tố tụng để tránh việc xử lý sai tội danh.

9. Kiến nghị hoàn thiện pháp luật về Tội trốn thuế

Từ những vướng mắc và bất cập trên, việc hoàn thiện pháp luật về Tội trốn

thuế là một yêu cầu cấp thiết.

Hoàn thiện cấu thành tội phạm: Một số quan điểm cho rằng việc định tội

trốn thuế quá phụ thuộc vào định lượng số tiền trốn có thể gây rủi ro. Do đó,

cần xem xét việc kết hợp cả yếu tố "hình thức" (bản thân hành vi bất hợp

pháp) và "vật chất" (số tiền trốn thuế) trong cấu thành tội phạm để có một cơ

chế xử lý công bằng và hiệu quả hơn, phù hợp với xu thế pháp luật quốc tế.

Ban hành văn bản hướng dẫn chi tiết: Cần sớm ban hành hoặc cập nhật

các văn bản hướng dẫn thi hành Điều 200 BLHS, làm rõ các khái niệm còn

mơ hồ để đảm bảo tính thống nhất trong việc áp dụng pháp luật.

Nâng cao năng lực giám định tư pháp: Cần xây dựng các quy trình,

phương pháp giám định tài chính chuyên sâu và hiện đại, đồng thời tăng

cường đào tạo và nâng cao năng lực cho đội ngũ giám định viên để đáp

ứng yêu cầu của các vụ án trốn thuế ngày càng phức tạp. Kết luận

Tội trốn thuế là một tội phạm nghiêm trọng xâm phạm trực tiếp đến chế độ

quản lý kinh tế và nguồn thu ngân sách nhà nước. Hệ thống pháp luật Việt

Nam, với hạt nhân là Điều 200 BLHS 2015 (sửa đổi 2017) cùng các văn bản

liên quan, đã tạo ra một khung pháp lý tương đối đầy đủ để xử lý hành vi này.

Tuy nhiên, thực tiễn xét xử cho thấy còn nhiều vướng mắc trong việc áp dụng

do thiếu các văn bản hướng dẫn chi tiết và sự phức tạp ngày càng tăng của

tội phạm. Việc hoàn thiện các quy định, đặc biệt là các văn bản dưới luật và

nâng cao năng lực thực thi, sẽ góp phần tạo ra một môi trường kinh doanh

minh bạch, công bằng, bảo vệ vững chắc nguồn thu ngân sách nhà nước và

củng cố niềm tin của người dân vào hệ thống pháp luật.

Sự tuân thủ pháp luật thuế là một trụ cột thiết yếu của nền kinh tế, đảm bảo

nguồn thu ổn định cho ngân sách nhà nước và duy trì công bằng xã hội. Tuy

nhiên, hành vi trốn thuế, với bản chất là sự cố ý vi phạm nghĩa vụ thuế, gây

thiệt hại nghiêm trọng đến nguồn lực quốc gia. Bối cảnh kinh tế Việt Nam từ

năm 2015 đến nay chứng kiến sự chuyển đổi mạnh mẽ, đặc biệt là sự phát

triển của kinh tế số, thương mại điện tử và các giao dịch xuyên biên giới.

Điều này không chỉ tạo ra những cơ hội mới mà còn đặt ra các thách thức

đáng kể trong công tác quản lý và phòng chống tội phạm thuế.

Trong bài viết này đã cung cấp một phân tích chuyên sâu, toàn diện về tội

trốn thuế tại Việt Nam. Mục tiêu chính là làm rõ các khía cạnh pháp lý, đánh

giá thực tiễn xét xử thông qua các án lệ tiêu biểu, nhận diện các thủ đoạn tinh

vi mới, mô tả quy trình tố tụng hình sự, và phân tích các chính sách, giải pháp

phòng chống của Nhà nước. Phạm vi nghiên cứu tập trung vào các văn bản

pháp luật, án lệ, và các báo cáo chuyên ngành được công bố từ năm 2015

đến nay, nhằm mang lại cái nhìn cập nhật và có giá trị tham khảo cao.

Phương pháp nghiên cứu được sử dụng là phân tích pháp lý, tổng hợp án lệ

và phân tích báo cáo chuyên ngành để xây dựng một luận cứ chặt chẽ, khách quan và đáng tin cậy.

Document Outline

- Tội trốn thuế theo quy định Điều 200 Bộ Luật Hình

- 1. Cơ sở pháp lý của Tội trốn thuế

- 2. Cấu thành tội phạm Tội trốn thuế

- 2.1. Mặt Khách thể của tội phạm

- 2.2. Mặt Khách quan của tội phạm

- 2.3. Mặt Chủ thể của tội phạm

- 2.4. Mặt Chủ quan của tội phạm

- 3. Các khung hình phạt đối với Tội trốn thuế

- 3.1 Hình phạt đối với cá nhân

- 3.2 Hình phạt đối với pháp nhân thương mại

- 4. Phân biệt Tội trốn thuế với các tội danh và hàn

- 5. Các tình tiết tăng nặng, giảm nhẹ trách nhiệm h

- 5.1 Tình tiết định khung tăng nặng

- 5.2 Tình tiết giảm nhẹ

- 5.3. Các trường hợp loại trừ trách nhiệm hình sự

- 5.4. Quy trình tố tụng Hình sự cụ thể cho tội trốn

- 6. Phân biệt Xử phạt Hành chính và Hình sự

- 7. Thực tiễn xét xử và một số bản án, án lệ minh h

- 8. Vướng mắc, bất cập trong áp dụng pháp luật

- 9. Kiến nghị hoàn thiện pháp luật về Tội trốn thuế

- Kết luận

Tài liệu liên quan:

-

Nguyên tắc điều phối hoạt động của ASEAN và so sánh với EU

3 2 -

Hướng dẫn sửa lỗi chính tả tiếng Việt thường gặp và cách khắc phục

3 2 -

Công thức tính YTM trong Thị Trường Tín Dụng và Các Công Cụ Nợ

3 2 -

đồ họa kĩ thuật 1 - bài giảng đồ họa 1

4 2 -

Phát Triển Ứng Dụng OneGate NEU Mobile: Giải Pháp Dịch Vụ Công

3 2