Tóm tắt bài giảng môn Phân tích báo cáo tài chính | Đại học kinh tế quốc dân

Phân tích báo cáo tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh số liệu, là phân tích các chỉ tiêu tài chính dưới sự ảnh hưởng của các nhân tố tài chính. Tài liệu được sưu tầm gồm 4 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

Chương I: TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

1.1. Khái niệm phân tích BCTC

- là qtrinh xem xét, kiểm tra, đối chiếu và ss số liệu

- là ptich các chỉ tiêu tài chính dưới sự ảnh hưởng của các nhân tố tchinh

- công cụ hữu hiệu cho các nhà qtkd

1.2. Vai trò phân tích BCTC

- Thông tin PTBCTC cung cấp cho mọi đối tượng có nhu cầu để đưa ra các QĐ khác

nhau, hướng chủ yếu ra bên ngoài - Góp phần kiểm soát HĐTC

1.3. Đối tượng nghiên cứu của PTBCTC

a) Khái quát chung về đối tượng nghiên cứu của PTBCTC

- Hệ thống chỉ tiêu tài chính được trình bày trên hệ thống BCTC hoặc nguồn ttin từ BCTC

b) Chỉ tiêu tài chính và nhân tố tài chính

- KN về chỉ tiêu tài chính

- Các tiêu thức phân loại chỉ tiêu tài chính

+ Theo tính chất: Chỉ tiêu số lượng & chất lượng

+ Theo ý nghĩa thông tin: Chỉ tiêu có ý nghĩa thời điểm & thời kỳ

+ Theo nội dung kinh tế: Chỉ tiêu phản ánh cấu trúc tài chính, khả năng thanh

toán, hiệu quả kinh doanh,…

+ Theo trị số của chỉ tiêu tính toán: Chỉ tiêu phản ánh trị số tuyệt đối, tương đối, bình quân.

- KN về nhân tố tài chính

- Phân loại nhân tố tài chính

+ Theo tính chất: Nhân tố số lượng & chất lượng lOMoAR cPSD| 58564916

+ Theo nguồn gốc: Nhân tố bên trong & bên ngoài

+ Theo mức tác động: Nhân tố tích cực & tiêu cực

1.4. Các phương pháp PTBCTC

a) Phương pháp so sánh (SS) - Chú ý:

+ Thống nhất về nội dung kinh tế của chỉ tiêu phân tích

+ Thống nhất về phương pháp tính, đơn vị tính, môi trường phân

tích - Khi sử dụng PPSS có thể thực hiện bằng 2 hình thức:

+ SS theo chiều ngang (SS đơn giản)

+ SS theo chiều dọc (SS liên hệ) +

Tiêu chuẩn SS phải khoa học

b) Phương pháp loại trừ (PPLT)

- khi xác định sự ảnh hưởng của nhân tố này thì phải loại trừ ảnh hưởng của các nhân tố khác

+ Phương pháp số chênh lệch +

Phương pháp thay thế liền hòan c)

PP mô hình Dupont: Chuẩn bị BCTC Cty CP Tập đoàn Hòa phát 2023 (Báo

cáo hợp nhất) (BCĐKT, BCKQKD, BCLCTT) d) PP phân tích khác - PP đồ thị - PP hồi quy tương quan lOMoAR cPSD| 58564916 1.5. Tổ chức PTBCTC

a) Giai đoạn chuẩn bị phân tích (thu thập dữ liệu)

- Xác định mục tiêu phân tích

- Lập kế hoạch phân tích, phụ thuộc vào khối lượng công việc phân tích

- Xây dựng chương trình, phần mềm xử lý SL nếu CVPT nhiều- Thu thập tài liệu và

kiểm tra độ tin cậy của TLPT b) Tiến hành phân tích (xử lý phân tích)

- Tính toán, xử lý số liệu đưa ra kết quả (nếu PT thủ công)

- Chạy phần mềm xử lý SL (khi khối lượng CVPT nhiều)

- Nhận xét, dự đoán diễn biến tình hình tài chính của đối tượng PTc) Hoàn thành

công việc phân tích (kết xuất BCPT)

- Viết báo cáo kết quả phân tích

- Ứng dụng kết quả phân tích vào thực tiễn

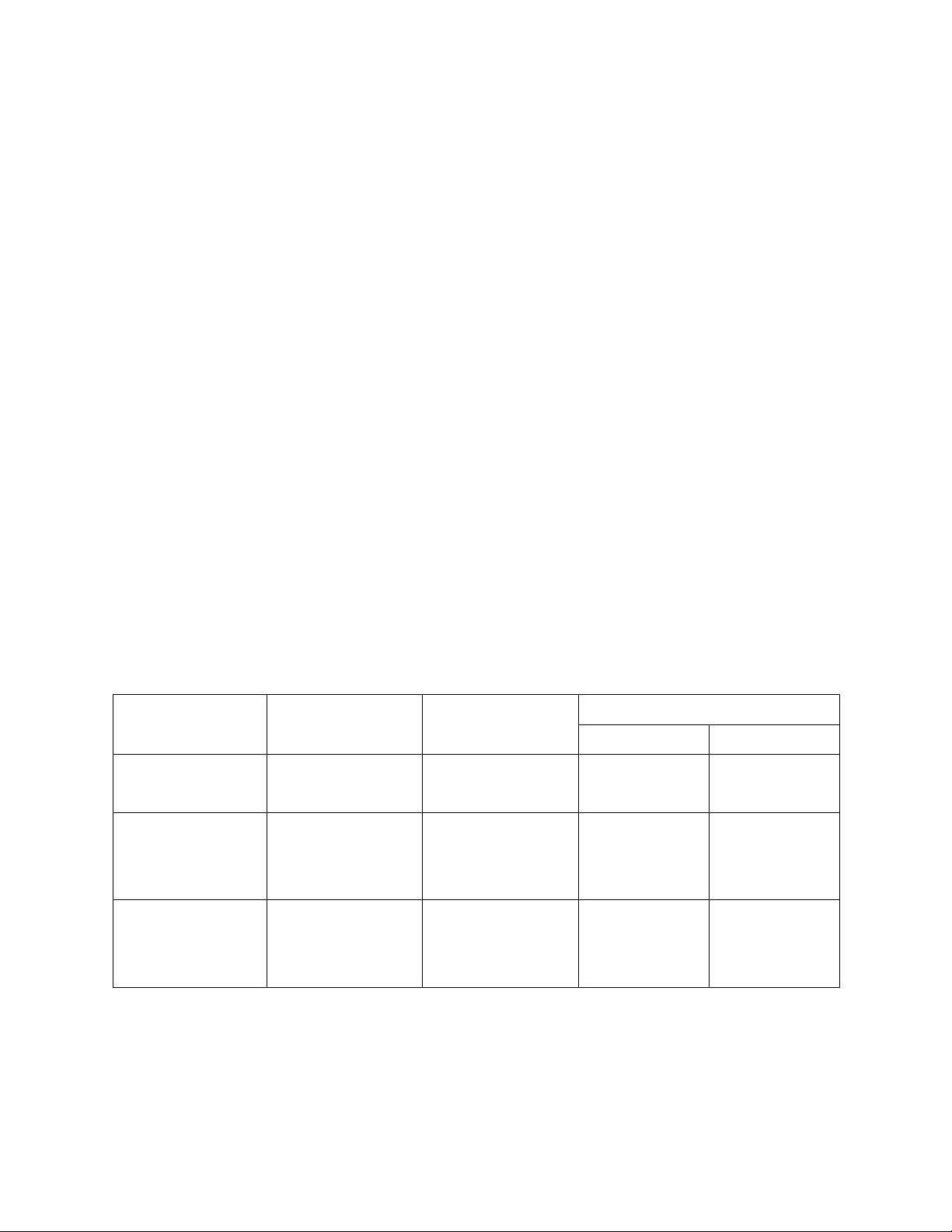

BT: Vận dụng PP so sánh để nhận xét về tình hình tài chính của CTCP thương mại

Bình Minh. Căn cứ vào các chỉ tiêu tài chính như sau Chỉ tiêu 2022 2023 Chênh lệch +- (quy mô) % (tốc độ) 1. Doanh thu 10.000 15.000 5.000 50 BH (tỷ đồng) 2. Lợi nhuận 2.000 2.500 500 25 sau thuế (tỷ đồng) 3. Vốn Kinh 5.000 6.000 1.000 20 doanh (tỷ đồng)

Doanh thu BH năm 2023 của CTCPTM Bình Minh tăng 5.000 tỷ đồng, tăng 50% so với năm 2022 => nhanh

Lợi nhuận sau thuế năm 2023 tăng 500 triệu đồng, tương ứng với 25% => nhanh lOMoAR cPSD| 58564916

Vốn kinh doanh năm tăng 1.000 tương đương với 20% => nhanh

Tốc độ tăng của DTBH là 50%, nhưng LNST chỉ tăng 25% => tốc độ tăng của CP tăng nhiều hơn 2022.

Có thể do nguyên nhân: chi phí tăng, mức độ kiểm soát cp chưa tốt,…

=> hiệu quả sử dụng vốn của công ty năm 2023 giảm so với 2022/ trình độ sử

dụng vốn của nhà quản trị đã giảm

=> Quy mô tăng, hiệu quả giảm

Trong 2 chỉ tiêu phản ánh kqkd của cty bình minh, hãy chọn 1 chỉ tiêu quan trọng

nhất đối với nhà quản trị và giải thích?

Doanh thu là chỉ tiêu qtrong nhất với nhà quản trị vì: -

Khi đạt kế hoạch về dthu thì sẽ đạt kế hoạch lợi nhuận (k đạt đc là do trình

độ ksoat chi phí nội bộ chưa tốt) -

dthu là 1 chỉ tiêu khó khăn, phức tạp đối với bất cứ ai kinh doanh trên thị

trường (vìlquan đến khách hàng,…) -> phải xây dựng dự toán dthu khoa học -

dthu là chỉ tiêu qtrong của các nhà qtri để đưa ra ycau và thực hiện (đối với

phòng kinh doanh, bán hàng, tiêu thụ sản phẩm,…)

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19