Tổng hợp câu hỏi đúng sai và giải thích pháp lý môn Chính sách và nghiệp vụ hải quan | Học viện Ngân hàng

Câu 1: Thời hạn làm TTHQ của người khai hải quan từ khi hàng hóađến cửa khẩu cho tới khi 30 ngày kể từ ngày hàng hóa đến cửa khẩu. (S) Sai vì theo Điều 25 Luật HQ 2014: Thời hạn khai và nộp tờ khai. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Chính sách và nghiệp vụ hải quan (HVNH0 1 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 32573545

Câu 1: Thời hạn làm TTHQ của người khai hải quan từ khi hàng hóa đến cửa khẩu cho

tới khi 30 ngày kể từ ngày hàng hóa đến cửa khẩu. (S)

Sai vì theo Điều 25 Luật HQ 2014: Thời hạn khai và nộp tờ khai:

- Đối với hàng hóa xuất khẩu: Nộp sau khi đã tập kết hàng hóa tại địa điểm người

khai hải quan thông báo và chậm nhất là 4 giờ trước khi phương tiện vận tải xuất

cảnh; đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm

nhất là 2 giờ trước khi phương tiện vận tải xuất cảnh; tờ khai hải quan có giá trị

làm TTHQ trong thời hạn 15 ngày kể từ ngày đăng ký.

- Đối với hàng hóa nhập khẩu: nộp trước (nhiều nhất là 15 ngày) ngày hàng hóa

đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng hóa đến cửa khẩu.

Câu 2: Doanh nghiệp có thể đăng ký tờ khai hải quan hàng xuất khẩu tại chi cục Hải

quan nơi Doanh nghiệp có trụ sở hoặc Chi cục hải quan cửa khẩu xuất. (Đ)

Theo Điều 19 TT 38/2015, địa điểm đăng ký tờ khai hải quan đối với hàng hóa xuất

khẩu: hàng hóa xuất khẩu được đăng ký tờ khai hải quan tại Chi cục Hải quan nơi doanh

nghiệp có trụ sở hoặc nơi có cơ sở sản xuất hoặc Chi cục Hải quan nơi tập kết hàng hóa

xuất khẩu hoặc Chi cục Hải quan cửa khẩu xuất hàng.

Câu 3: Mục đích của kiểm tra hải quan là đảm bảo sự nguyên trạng của hàng hóa và

phương tiện vận tải (S)

Sai vì theo Công ước Kyoto, “kiểm tra hải quan” là các biện pháp do Hải quan áp dụng

nhằm đảm bảo sự tuân thủ Luật hải quan.

Và theo quy định của Luật Hải quan 2014: “Giám sát hải quan” là biện pháp nghiệp vụ

do cơ quan hải quan áp dụng để đảm bảo sự nguyên trạng của hàng hóa, sự tuân thủ quy

định của pháp luật trong việc bảo quản, lưu giữ, xếp dỡ, vận chuyển, sử dụng hàng hóa,

xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải đang thuộc đối tượng quản lý hải quan.

Câu 4: Cục trưởng cục Hải quan có thẩm quyền quyết định kiểm tra sau thông quan đối

với các tổng công ty có cơ sở sản xuất, chi nhánh hoạt động xuất nhập khẩu tại nhiều địa bàn. (S)

Sai vì: Thẩm quyền quyết định kiểm tra sau thông quan:

- Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Kiểm tra sau thông quan

quyết định kiểm tra sau thông quan trong phạm vi toàn quốc;

- Cục trưởng Cục Hải quan quyết định kiểm tra sau thông quan trong địa bàn quản lý của Cục. lOMoAR cPSD| 32573545

Câu 5: CTH là chuyển đổi mã số hàng hóa ở cấp độ phân nhóm (S)

Sai vì CTH (Change of Tariff Harmonization) là chuyển đổi mã số hàng hóa ở cấp độ

nhóm (cấp độ 4 chữ số) còn CTSH (Change of Tariff Subheading) mới là chuyển đổi

mã số hàng hóa ở cấp độ phân nhóm (cấp độ 6 chữ số).

Câu 6: Hàng hóa nhập khẩu chịu sự giám sát hải quan từ khi tới địa bàn hoạt động hải

quan đến khi hàng hóa được thông quan và đưa ra khỏi địa bàn hoạt động hải quan. ( Đ )

Đúng vì theo quy định của Luật hải quan 2014, thời gian giám sát hải quan đối với hàng hóa:

- Hàng hóa nhập khẩu chịu sự giám sát hải quan từ khi tới địa bàn hoạt động hải

quan đến khi được thông quan, giải phóng hàng hóa và đưa ra khỏi địa bàn hoạt động hải quan;

- Hàng hóa xuất khẩu miễn kiểm tra thực tế hàng hóa chịu sự giám sát hải quan từ

khi thông quan đến khi ra khỏi địa bàn hoạt động hải quan. Trường hợp phải

kiểm tra thực tế, hàng hóa xuất khẩu chịu sự giám sát hải quan từ khi bắt đầu

kiểm tra thực tế hàng hóa đến khi ra khỏi địa bàn hoạt động hải quan;

- Hàng hóa quá cảnh chịu sự giám sát hải quan từ khi tới cửa khẩu nhập đầu tiên

đến khi ra khỏi cửa khẩu xuất cuối cùng;

Câu 7: Vật dụng trên PTVT nhập cảnh là đối tượng phải làm TTHQ, chịu sự kiểm tra, giám sát hải quan.

Sai vì vật dụng trên PTVT nhập cảnh là đối tượng chịu sự kiểm tra hải quan và giám sát

hải quan. Tuy nhiên, vật dụng trên PTVT không phải là đối tượng làm TTHQ.

Câu 8: Yêu cầu cơ quan hải quan xác định trước xuất xứ của hàng hóa khi đã cung cấp

đầy đủ, chính xác thông tin cho cơ quan hải quan là quyền của người khai hải quan.

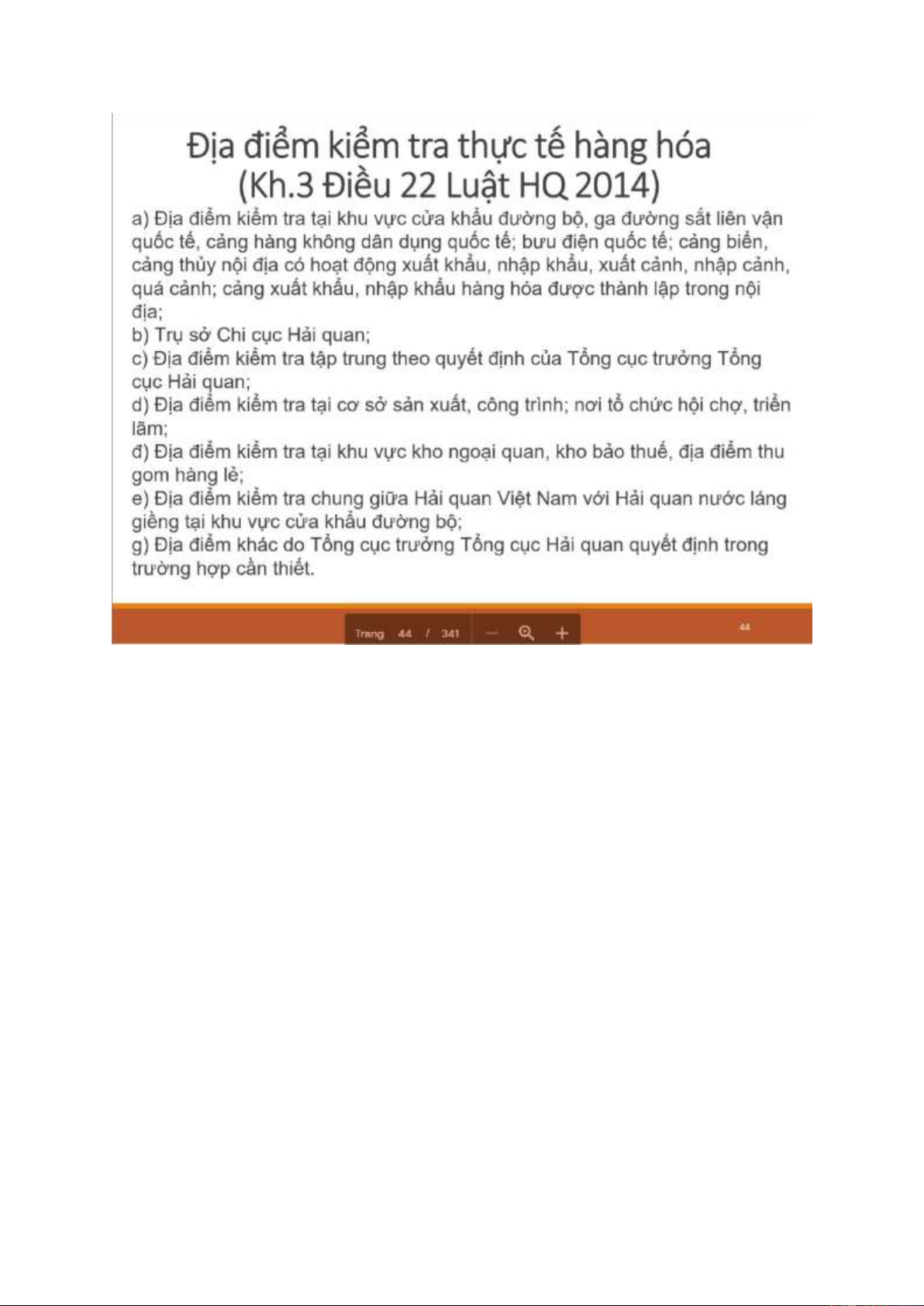

Câu 9: Trụ sở Chi cục hải quan có thể là địa điểm kiểm tra thực tế hàng hóa.

Đúng vì theo Khoản 3 Điều 22 Luật hải quan 2014 quy định về địa điểm kiểm tra thực tế hàng hóa bao gồm: lOMoAR cPSD| 32573545

Câu 10: Giấy chứng nhận xuất xứ là chứng từ bắt buộc phải có trong hồ sơ hải quan

hàng xuất khẩu thương mại.

Sai vì theo quy định của pháp luật Việt Nam hiện nay, hồ sơ hải quan hàng xuất khẩu thương mại bao gồm: - Tờ khai hải quan - Hóa đơn thương mại - Giấy phép xuất khẩu

- Giấy chứng nhận kiểm tra chuyên ngành - Hợp đồng ủy thác,...

Giấy chứng nhận xuất xứ hàng hóa sẽ là chứng từ bắt buộc phải có trong bộ hồ sơ hải

quan hàng nhập khẩu thương mại.

Câu 11: Thời hạn kiểm tra sau thông quan là 5 năm kể từ ngày thông quan

Đúng vì Căn cứ khoản 3 Điều 77 Luật Hải quan 2014 quy định kiểm tra sau thông quan

như sau: Thời hạn kiểm tra sau thông quan là 05 năm kể từ ngày đăng ký tờ khai hải quan.

Câu 12: Quy tắc 1 đến 6 được áp dụng 1 cách tuần tự để phân loại hàng hóa.

Sai vì theo quy tắc phân loại hàng hóa tổng quát (GIR) thì:

- Phải áp dụng tuần tự quy tắc từ 1 đến 4

- Quy tắc 5 áp dụng cho trường hợp riêng lOMoAR cPSD| 32573545

- 5 quy tắc đầu tiên liên quan tới nhóm 4 số

- Quy tắc 6 liên quan tới phân loại phân nhóm 6 số

Câu 13: Hàng hóa quá cảnh là đối tượng phải làm TTHQ, chịu sự kiểm tra, giám sát hải quan. (Đ)

Đúng vì Hàng hóa xuất khẩu, nhập khẩu và quá cảnh đều là đối tượng làm TTHQ và

chịu sự kiểm tra hải quan, giám sát hải quan.

Câu 14: Trong trường hợp phát hiện sai sót đối với nội dung trên tờ khai hải quan,

người khai hải quan có thể sửa đổi, bổ sung tờ khai hải quan. (S)

Câu 15: Tờ khai hải quan có mã số 102449434840 là tờ khai hàng xuất khẩu. (S)

Sai vì chưa thể khẳng định chính xác tờ khai hải quan là hàng xuất hay nhập chỉ dựa

vào mã số tờ khai. Trên hệ thống VNACCS, số tờ khai gồm 12 ký tự được cấp tự động

và ký tự thứ 12 biểu thị số lần khai tờ khai hải quan bổ sung (số 0 ứng với lần đầu tiên

và có thể khai bổ sung tối đa là 9 lần)

Câu 16: Đối với sản phẩm thỏa mãn dạng bộ được đóng gói bán lẻ thì sẽ áp dụng quy

tắc 3a để phân loại hàng hóa (S)

Sai vì Đối với sản phẩm thỏa mãn dạng bộ được đóng gói bán lẻ thì sẽ áp dụng quy tắc

3b để phân loại hàng hóa: Hàng hóa là hỗn hợp, hợp chất của nhiều nguyên liệu khác

nhau hoặc làm từ các thành phần khác nhau và hàng hóa ở dạng bộ để bán lẻ thì căn cứ

theo nguyên liệu hay thành phần mang lại đặc trưng cơ bản cho hàng hóa.

Câu 17: Phòng thương mại và công nghiệp VN VCCI cấp C/O form B (Đ)

Đúng vì Phòng thương mại và công nghiệp VN VCCI được quyền cấp các loại C/O form A, B, AANZ,...

Câu 18: Hàng hóa nhập khẩu hưởng thuế suất ưu đãi hoặc thông thường thì không phải nộp C/O (Đ)

Đúng vì chỉ hàng hóa thuộc diện Việt Nam thông báo đang ở trong thời điểm áp dụng

thuế chống bán phá giá, thuế chống trợ giá, các biện pháp tự vệ, biện pháp hạn ngạch

thuế quan, biện pháp hạn chế số lượng thì mới phải nộp C/O.

Câu 19: Hành lý của người nhập cảnh là đối tượng phải làm TTHQ, chịu sự kiểm tra, giám sát hải quan

Đúng vì hành lý của người xuất cảnh, nhập cảnh thuộc diện đối tượng phải làm TTHQ,

đồng thời chịu sự kiểm tra, giám sát hải quan.

Câu 20: Sử dụng hồ sơ hải quan để thông quan hàng hóa, vận chuyển hàng hóa, thực

hiện các thủ tục có liên quan với các cơ quan khác theo quy định của pháp luật là nghĩa

vụ của người khai hải quan. ĐÚNG lOMoAR cPSD| 32573545

Theo điều 18 Luật Hải quan Việt Nam 2014 quy định về quyền và nghĩa vụ của người khai hải quan.

Câu 21: Trong mọi trường hợp, người khai hải quan có thể chọn khai trên tờ khai hải

quan giấy hoặc tờ khai hải quan điện tử. SAI

Theo Luật Hải quan 2014, việc khai hải quan được thực hiện theo phương thức điện tử,

trừ trường hợp người khai hải quan được khai trên tờ khai hải quan giấy theo quy định của Chính Phủ

Câu 22: Doanh nghiệp ưu tiên được miễn kiểm tra hồ sơ hải quan, kiểm tra thực tế hàng hóa

Điều 43 Luật Hải quan 2014 quy định: DN ưu tiên được miễn kiểm tra chứng từ liên

quan thuộc hồ sơ hải quan, miễn kiểm tra thực tế hàng hóa trong quá trình thực hiện thủ

tục hải quan, trừ trường hợp có dấu hiệu vi phạm pháp luật hoặc kiểm tra ngẫu nhiên để

đánh giá sự tuân thủ pháp luật.

Câu 23: Quy tắc 5 được dùng để phân loại hàng hóa ở cấp độ phân nhóm SAI .

Quy tắc 5 dùng áp dụng cho trường hợp riêng

Quy tắc 6: dùng cho phân nhóm tới nhóm 6 số

Câu 24: Phòng quản lý XNK tỉnh, thành phố thuộc bộ công thương cấp C/O form E ĐÚNG

Các Phòng Quản lý XNK của Bộ Công thương: cấp C/O form D, E, AK …

Các Ban quản lý KCX-KCN được Bộ Công thương ủy quyền: cấp C/O form D, E, AK…

Câu 25: Công ty A ở Việt Nam ký kết hợp đồng mua hàng với công ty B ở Nhật Bản.

Công ty B đặt hàng từ một công ty C tại Trung Quốc và hàng hóa được giao trực tiếp

từ TQ về VN. Công ty A phải nộp C/O form JV cho cơ quan hải quan SAI

Điều kiện áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt hàng hóa nhập khẩu được

áp dụng thuế suất phải đáp ứng đủ các điều kiện sau: lOMoAR cPSD| 32573545

1. Được XNK từ các nước thành viên của hiệp định đối tác kinh tế toàn diện AJ

bao gồm các nước được sau đây: Nhật Bản, Việt Nam, Lào, Campuchia, Thái

Lan, Indonesia, Singapore, Philippin, Malaysia và Brunei.

2. Thuộc biểu thuế NK ưu đãi đặc biệt ban hành

3. Được vận chuyển trực tiếp từ các nước xuất khẩu theo khoản 2 điều 4 Nghị định biểu thuế 160/2017/NĐ-CP

4. Đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Đối tác kinh tế toàn

diện ASEAN - Nhật Bản, có Giấy chứng nhận xuất xứ hàng hóa (C/O) Mẫu AJ,

theo quy định hiện hành của pháp luật. Câu 26: DN phải lưu trữ hồ sơ C/O trong vòng 3 năm SAI.

Doanh nghiệp phải lưu trữ các chứng từ liên quan đến hàng hóa trong thời hạn 5 năm

Câu 27: Người khai HQ được phép khai bổ sung trong thời hạn 60 ngày kể từ ngày

thông quan nhưng trước thời điểm CQHQ quyết định kiểm tra sau thông quan và sẽ bị

xử lý theo quy định của pháp luật về thuế, pháp luật về xử lý vi phạm hành chính. SAI.

Trong thời hạn 60 ngày kể từ ngày thông quan nhưng trước thời điểm CQHQ quyết

định kiểm tra sau thông quan không bị xử lý

Quá thời hạn 60 ngày kể từ ngày thông quan và trước khi cơ quan hải quan quyết định

kiểm tra sau thông quan, thanh tra, người khai hải quan, người nộp thuế mới phát hiện

sai sót trong việc khai hải quan thì thực hiện khai bổ sung và bị xử lý theo quy định của pháp luật

Câu 28: Hàng hóa thành phẩm khi xuất trình ở dạng tháo rời sẽ được phân loại vào các

mã của từng bộ phận tháo rời SAI Theo quy tắc 2a:

- Sản phẩm chưa hoàn chỉnh, chưa hoàn thiện nhưng có đặc trưng cơ bản của sản phẩm

hoàn chỉnh hoặc hoàn thiện; - Chưa lắp ráp hoặc tháo rời.

=> Được phân loại như sản phẩm hoàn chỉnh.

Câu 29: Tiêu đề của Phần, Chương, Phân Chương và nội dung các Nhóm, chú giải của

Phần, Chương đều được tham chiếu khi phân loại hàng hóa nhưng không có tính pháp

lý bắt buộc phải áp dụng. SAI lOMoAR cPSD| 32573545

Tên của các phần, của chương hoặc của phân chương được đưa ra chỉ nhằm mục đích dễ tra cứu.

Để đảm bảo tính pháp lý, việc phân loại hàng hóa phải được xác định theo nội dung của

từng nhóm và bất cứ chú giải của các phần, chương liên quan.

Câu 30: Tờ khai hải quan gồm 12 ký tự và ký tự số 12 thể hiện số lần khai bổ sung SAI

Cơ quan hải quan và các cơ quan khác có liên quan sử dụng 11 ký tự đầu của số tờ khai.

Ký tự số 12 chỉ thể hiện số lần khai bổ sung.

Câu 31: Nếu hàng hóa thoạt nhìn có thể phân loại vào hai hay nhiều nhóm nào đó thì

có thể sử dụng quy tắc 2b để phân loại. SAI

Dùng quy tắc 3 để phân loại

Câu 32: Bộ sản phẩm gồm chai cồn (22.08) và chai rượu (22.04) được xem là thỏa mãn

điều kiện của bộ sản phẩm để áp dụng quy tắc 3b SAI

Hai sản phẩm này không hỗ trợ cho nhau nên không thỏa mãn điều kiện của bộ sản

phẩm để áp dụng quy tắc 3b

Câu 33: Nếu một hàng hóa X được cấu tạo từ 3 thành phần khác nhau A, B, C. Nhóm

A đề cập đến mô tả của chất a, Nhóm B đề cập đến mô tả của chất b, cụ thể hơn, Nhóm

C đề cập đến mô tả của chất c, mô tả cụ thể nhất thì hàng hóa X sẽ được phân loại vào

nhóm C do có mô tả cụ thể nhất theo quy tắc 3a. SAI

Các nhóm trên được xem là tương đương nên phân loại vào nhóm nào cũng được ( theo quy tắc 3a ).

Câu 34: Tiêu chí CTC chỉ áp dụng đối với nguyên liệu có xuất xứ SAI

CTC chỉ áp dụng đối với nguyên liệu không có xuất xứ; chỉ áp dụng cho công đoạn sản

xuất cuối cùng để hợp nhất các nguyên liệu không có xuất xứ thành hàng hóa.

Câu 35: Hiện nay Việt Nam đang tham gia cơ chế tự chứng nhận xuất xứ trong khuôn

khổ ASEAN. Theo quy định hiện hành, một trong số các điều kiện để một DN X được

công nhận là DN tự chứng nhận xuất xứ là DN đó phải là NXK SAI lOMoAR cPSD| 32573545

Các điều kiện để một DN X được công nhận là DN tự chứng nhận xuất xứ là:

- Là nhà xuất khẩu đồng thời là nhà sản xuất

- Không vi phạm quy định về xuất xứ hàng hóa trong 02 năm gần nhất tính đến thời

điểm nộp hồ sơ đăng ký TCNXX hàng hóa

- Có cán bộ được đào tạo về xuất xứ hàng hóa do đơn vị đào tạo đã được Bộ Công

Thương hoặc được Cục Xuất nhập khẩu (Bộ Công Thương) chỉ định.

Câu 36: Trường hợp bao đựng máy ảnh chuyên dụng để đựng máy ảnh, dù không nhập

khẩu cùng máy ảnh vẫn được phân loại vào mã HS của máy ảnh ĐÚNG

Theo quy tắc 5a, bao bì được phân cùng loại với hàng hóa chứa đựng nếu: được đi cùng

hàng hóa chúng chứa đựng, hàng hóa này có thể được gói riêng hoặc không, để thuận

tiện cho việc vận chuyển.

Câu 37: VCCI có thẩm quyền cấp các loại C/O sau: Form A, B, D, ICO SAI

C / O form A: do Bộ Công thương và VCCI cấp

C / O form B, ICO: do VCCI cấp

C / O form D: do Bộ Công Thương cấp

Câu 38: Hàm lượng giá trị khu vực (RVC) đạt 60% có nghĩa là trị giá của nguyên vật

liệu có xuất xứ chiếm 40% SAI

Câu 39: Tiêu chí CTH là sự chuyển đổi bất kỳ từ một phân nhóm đến 1 chương, 1 nhóm

hoặc 1 phân nhóm khác của biểu thuế SAI

Tiêu chí CTH là sự chuyển đổi bất kỳ từ một nhóm nào đến 1 chương, 1 nhóm hoặc 1

phân nhóm khác của biểu thuế.

Câu 40: Hàng hóa nhập khẩu phải tuân thủ theo các chế độ quản lý nhập khẩu đặc biệt

nếu không nộp C/O sẽ không được thông quan

Câu 41: Một lô hàng nhập khẩu xe ô tô chưa lắp ráp, lô hàng này thừa 10 lốp xe, 10 lốp

xe này sẽ được phân loại riêng ĐÚNG lOMoAR cPSD| 32573545

10 lốp xe thừa phân loại theo nhóm của lốp xe