Tổng hợp câu hỏi trắc nghiệm môn Nguyên lý kế toán có đáp án

Tổng hợp câu hỏi trắc nghiệm môn Nguyên lý kế toán có đáp án của Đại học Ngân hàng Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT11) 5 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36477832

CÂU HỎI TRẮC NGHIỆM NHÓM 1

KẾ TOÁN DOANH NGHIỆP THƯƠNG MẠI

Câu 1: Theo quy định, hàng hóa được phản ánh trên sổ kế toán là giá nào:

A. Giá thực tế (giá gốc) B. Giá hạch toán C. Giá kế hoạch D. Giá thực ANSWER: A

Câu 2: Khi xuất nguyên vật liệu phục vụ cho việc bán hàng, kế toán ghi: A. Nợ Tk 6411 / Có TK 156 B. Nợ Tk 6412 / Có TK 152 C. Nợ Tk 6411 / Có TK 152 D. Nợ Tk 6412 / Có Tk 153 ANSWER: B

Giải thích: Ghi tăng vào chi phí bán hàng(chi phí nguyên vật liệu) – TK 641(2)/ ghi giảm

nguyên vật liệu – TK152

Câu 3: Đơn vị xuất bán 1 lô hàng cho người mua , tổng giá thanh toán là 110.000, thuế

suất thuế GTGT là 10%, người mua đã chấp nhận trả

A. Nợ TK 131 : 110.000 / Có TK 511(1): 110.000

B. Nợ TK 110 : 110.000 / Có TK 156(1) : 100.000 / Có TK 333(1) :10.000

C. Nợ TK 131: 100.000 / Có TK 133(1) : 10.000 / Có TK 511(1) :110.000

D. Nợ TK 131 : 110.000 / Có TK 511(1) :100.000 / Có TK 133(1) : 10.000 ANSWER: D

Giải thích: Giá mua chưa thuế: 110.000/1,1=100.000

Câu 4: Công ty A kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính

thuế GTGT theo phương pháp khấu trừ, tháng 6/N. Có tài liệu sau:

Số dư TK 1561 hàng hóa X: số lượng 100 chiếc, đơn giá 1.000đ.

- Ngày 5/6 nhập 500 chiếc, giá đơn vị 1.100đ.

- Ngày 7/6 xuất bán 200 chiếc. lOMoARcPSD| 36477832

Theo phương pháp nhập trước, xuất trước kế toán đã tính trị gía thực tế của hàng

xuất bán, hãy xác định trị giá đúng: A. 200.000đ B. 220.000đ C. 210.000đ D. 211.000đ ANSWER: C

Giải thích: Đơn giá xuất : 100*1.000 + 100*1.100 = 2100.000đ Câu 5: Công ty C kế toán

hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương

pháp khấu trừ, mua 1 lô hàng có trị giá mua bao gồm thuế GTGT là 110.000.000 đồng,

thuế GTGT 10%; Do thanh toán sớm tiền hàng, Công ty được hưởng chiết khấu 2%

tính trên trị gía của lô hàng. Hãy xác đinh trị giá mua thực tế của lô hàng: A. 110.000.000 B. 99.000.000 C. 98.000.000 D. 100.000.000 ANSWER: D Giải thích:

Giá mua chưa thuế: 110.000.000/1,1 = 100.000.000. Vì công ty đã thanh toán hết số

tiền hàng nên giá mua lúc đó vẫn là 100.000.000 chưa trừ chiết khấu.

Câu 6: Doanh thu thuần về tiêu thụ sản phẩm của DN được xác định bằng:

A. Doanh thu bán hàng - Các khoản giảm trừ doanh thu

B. Doanh thu bán hàng - Giảm giá

C. Doanh thu bán hàng - Chiếc khấu thương mại

D. Doanh thu bán hàng - Giá vốn hàng bán ANSWER: A

Câu 7: Trường hợp bán buôn qua kho, bán buôn vận chuyển thẳng theo hình thức giao

hàng trực tiếp, thời điểm ghi nhận doanh thu là thời điểm nào:

A. Bên mua ký nhận đủ hàng và thanh toán tiền

B. Bên mua ký nhận đủ hàng và chấp nhận nợ, chưa trả tiền lOMoARcPSD| 36477832 C. A đúng D. Cả A và B đều đúng ANSWER: D

Câu 8: Trường hợp bán lẻ hàng hóa, căn cứ bản kê bán hàng, kế toán phản ánh doanh thu và ghi sổ như sau:

A. Nợ Tk 111, 112, 113 / Có Tk 1561 ; Có Tk 3331

B. Nợ TK 111, 112, 113 / Có Tk 5111; Có Tk 1331

C. Nợ Tk 111, 112, 113 / Có TK 5111, Có Tk 3331

D. Nợ Tk 111, 112, 131 / Có Tk 5111, Có TK 3331 ANSWER: C

Câu 9: Theo hợp đồng cty X mua 1 lô hàng tổng trị giá là 100.000 của cty Y. Cty X đã

ứng trước cho cty Y số tiền là 10.000. Kế toán định khoản như sau:

A. Nợ TK 156: 100.000 / Có TK 331: 100.000

B. Nợ TK 331(Y): 10.000 / Có TK 111: 10.000

C. Nợ TK 141: 10.000 / Có TK 111: 10.000

D. Nợ TK TK 131 / Có TK 111: 10.000 ANSWER: B

Câu 10: Công ty X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính

thuế GTGT theo phương pháp khấu trừ, mua 1 lô hàng có trị giá mua bao gồm thuế

GTGT là 110 triệu đồng, thuế GTGT 10%; Do lô hàng có chất lượng không đúng với hợp

đồng, người bán đồng ý giảm giá 10% cho lô hàng nói trên. Hãy xác đinh trị giá mua thực tế của lô hàng: A. 90 triệu đồng B. 110 triệu đồng C. 100 triệu đồng D. 95 triệu đồng ANSWER: A Giải thích:

Giá mua chưa thuế = 110.000.000/1.1 = 100.000.000 đồng

Giá sau khi giảm 10% do lô hàng kém chất lượng = 100.000.000 – 100.000.000*10% = 90.000.000 lOMoARcPSD| 36477832

KẾ TOÁN DOANH NGHIỆP XÂY LẮP

Câu 1: Chọn phát biểu đúng trong các câu sau:

A. Xuất kho nguyên vật liệu trực tiếp cho công trình thi công đượchạch toán tăng TK 1541- Xây lắp

B. Xuất kho nguyên vật liệu trực tiếp cho công trình thi công đượchạch toán tăng

TK 621- Chi phí nguyên vật liệu trực tiếp

C. Xuất kho nguyên vật liệu trực tiếp cho công trình thi công đượchạch toán giảm TK 1541- Xây lắp

D. D.Xuất kho nguyên vật liệu trực tiếp cho công trình thi côngđược hạch toán

giảm TK 621- Chi phí nguyên vật liệu trực tiếp ANSWER: B

Câu 2: Nếu đơn vị xây lắp thuê các doanh nghiệp khác tiến hành bảo hành công trình

thì toàn bộ tiền lương bảo hành được ghi:

A. Nợ TK 635- Chi phí tài chính

B. Nợ TK 1544- Chi phí SXKD dở dang( CP bảo hành xây lắp)

C. Nợ TK 642- Chi phí quản lý doanh nghiệp

D. Nợ TK 6415- Chi phí bán hàng(bảo hành) ANSWER: D

Câu 3: Trong doanh nghiệp xây lắp, giá thành thực tế là tổng các chi phí:

A. Chi phí theo dự toán về vật liệu, Chi phí sản xuất chung

B. Chi phí nhân công trực tiếp, chi phí sử dụng máy thi công

C. Chi phí sản xuất chung, chi phí về vật liệu, chi phí quản lýdoanh nghiệp D. Chi phí thực tế ANSWER: D

Câu 4: Tại Doanh nghiệp xây lắp A thi công công trình B được thanh toán theo khối

lượng xây lắp hoàn thành theo thực tế. Doanh nghiệp thuê ngoài máy thi công. (Thuế

GTGT 10%)Doanh nghiệp mua ngoài vật liệu xây dựng đưa vào trực tiếp công trình

theo giá chưa thuế GTGT là 120.000, thời hạn thanh toán là 15 ngày. Định khoản nghiệp vụ này

A. Nợ TK 621-CPNVL: 120.000, Nợ TK 133-TGTGTDKT: 12.000, CóTK 331-PTNB: 132.000 lOMoARcPSD| 36477832

B. Nợ TK 152-NVL: 120.000, Nợ TK 133-TGTGTDKT: 12.000, Có TK331-PTNB: 132.000

C. Nợ TK 621-CPNVL: 120.000, Có TK 331-PTNB: 120.000

D. Nợ TK 331-PTNB: 132.000, Nợ TK 333-TGTGTDKT: 12.000, Có TK 621-CPNVL:120.000 ANSWER: A

Giải thích: Doanh nghiệp mua ngoài nguyên vật liệu đưa vào trực tiếp công trình không

qua nhập kho nên được định khoản: Nợ TK 621-CPNVL: 120.000

Nợ TK 133-TGTGTDKT: 12.000 (10% x 120.000) Có TK 331-PTNB: 132.000

Câu 5: Công ty ABC thi công công trình X có CP sản xuất dở dang đầu kỳ là 3.000.000,

CP sản xuất phát sinh trong kỳ là 12.000.000, Zdt của khối lượng xây lắp hoàn thành bàn giao trong tháng là

16.962.500. Cuối tháng khối lượng công việc dở dang của DN gồm:

200m3 khối betong dở dang, mức độ hoàn thành 50%(ĐG dự toán: 40.000đ/m3) và

50m2 tường xây, mức độ hoàn thành 40%(ĐG dự toán: 30.000đ/m2). Chi phí sản xuất dở dang cuối kỳ là: A. 5.100.000 B. 2.862.254 C. 3.200.000 D. 3.000.000 ANSWER: C Giải thích:

Zdt của KLCV DD(200m3 betong)= 200 x 40.000 x 50%= 4.000.000

Zdt của KLCV DD(50m2 tường)= 50 x 30.000 x 40%= 600.000

Giá trị SPDDCK= (3.000.000 + 12.000.000) x (4.000.000+600.000)/

(16962500 + 4.000.000 + 600.000) = 3.200.000

Câu 6: Doanh nghiệp Y nhận hợp đồng xây dựng ( nhà thầu được thanh toán theo tiến

độ kế hoạch). Cuôi tháng 4 thanh toán 100 triệu đồng xuất hóa đơn 100 triệu. Nhưng lOMoARcPSD| 36477832

khối lượng công việc thực tế hoàn thành đã được nghiệm thu là 120 triệu. Giá trị ghi

nhận doanh thu và chi phí:

A. DT: 100 triệu, CP: 100 triệu

B. DT: 120 triệu, CP: 120 triệu

C. DT: 100 triệu, CP: 120 triệu

D. DT: 120 triệu, CP: 100 triệu ANSWER: B

Giải thích: Doanh thu và chi phí liên quan đến hợp đồng được ghi nhận tương ứng với

phần công việc do nhà thầu tự xác định vào ngày lập báo cáo tài chính mà không phụ

thuộc vào hóa đơn thanh toán theo tiến độ kế hoạch đã lập và số tiền ghi trên hóa

đơn. Nên Doanh thu và chi phí doanh nghiệp trả cho nhà thầu là 120 triệu.

Câu 7: Mua nguyên vật liệu chính xuất thẳng để thi công công trình theo giá chưa VAT

10%: 200.000, chưa thanh toán. (ĐVT: 1000 đồng). Kế toán định khoản như sau:

A. Nợ TK 621: 200.000 / Có TK 331: 200.000

B. Nợ TK 621: 200.000, Nợ TK 133: 20.000 / Có TK 331: 220.000

C. Nợ TK 621: 220.000 / Có TK 331: 220.000

D. Cả 3 đáp án đều sai ANSWER: B Giải thích:

Mua NVL trực tiếp ghi nợ TK 621

Chưa thanh toán cho người bán ghi có TK 331

Giá mua chưa thuế = 200.000.000

Thuế VAT 10% = 200.000.000*10% = 20.000.000

Giá phải thanh toán cho người bán = 220.000.000

Câu 8: Chi phí sản xuất trong doanh nghiệp xây lắp bao gồm:

A. Chi phí NVL TT, nhân công TT & CP sản xuất chung

B. CP NVL TT, nhân công TT, CP sử dụng máy thi công và CP sảnxuất chung

C. CP NVL TT, nhân công TT, CP thiết kế

D. CP NVL TT, CP sản xuất chung, CP giám sát công trường lOMoARcPSD| 36477832 ANSWER: B

Câu 9: Tại Cty A trong năm X có các số liệu sau: Chi phí dở dang đầu kỳ công trình D1:

20.000.000đ. Trong năm tiếp tục bỏ chi phí ra thi công công trình cụ thể: Chi phí NVL

trực tiếp sau khi tập hợp là 150.000.000đ, chi phí nhân công trực tiếp sau khi tập hợp

là 70.000.000đ, chi phí sản xuất chung sau khi tập hợp là 50.000.000đ, chi phí máy thi

công tập hợp được là: 30.000.000đ. Sau giai đoạn 2 công trình nghiệm thu hoàn thành

có giá trị là: 224.000.000đ. Chi phí dở dang cuối kỳ D2 được định giá: 96.000.000đ.

Tính giá thành giai đoạn nghiệm thu công trình. A. 224.000.000đ

(20.000.000+150.000.000+70.000.000+50.000.000+30.000.0 00-96.000.000) B. 320.000.000đ

(20.000.000+150.000.000+70.000.000+50.000.000+30.000.0 00) C. 416.000.000đ

(20.000.000+150.000.000+70.000.000+50.000.000+30.000.0 00+96.000.000) ANSWER: A

Câu 10: Kết chuyển chi phí để tính giá thành sản phẩm xây lắp A. N TK 621,622,627; C TK 154

B. N TK 621,622,623,627; C TK 154C. N TK 154; C TK 621,622,627

D. N TK 154; C TK 621,622,623,627 ANSWER: D KẾ TOÁN NHÀ HÀNG

Câu 1: Trong tháng 2/20X, có tình hình hoạt động kinh doanh như sau: (Đơn vị: l.000đ)

Tổng hợp các hóa đơn mua hàng trong tháng theo giá chưa có thuế GTGT 10%. Doanh

nghiệp đã thanh toán bằng tiền mặt. Số thực phẩm đã được nhập kho đủ.

Nguyên vật liệu chính: 155.000, Nhiên liệu: 8.000, Vật liệu phụ: 40.000, Công cụ đồ dùng: 18.000

Trong tháng xuất kho NVL phụ dùng hết, trong đó liên quan đến hoạt động chế biến

80% và hoạt động quản lý nhà hàng 20% giá trị xuất kho. Định khoản nghiệp vụ sau:

A. N TK 621: 40.000; C TK 152(VLP): 40.000

B. N TK 621: 32.000, N TK 627: 8.000; C TK 152(VLP): 40.000 lOMoARcPSD| 36477832

C. N TK 621: 32.000, N TK 642: 8.000; C TK 152(VLP): 40.000

D. N TK 621: 32.000; C TK 152(VLP): 32.000 ANSWER: B

Câu 2: Trong tháng 2/N doanh nghiệp có các nghiệp vụ phát sinh như sau: Chi phí

nguyên vật liệu trực tiếp 190.000; Chi phí công nhân trực tiếp 56.000; Chi phí sản xuất

chung 72.000; Chi phí quản lý doanh nghiệp 62.000; Doanh thu thu được 460.000; Các

khoản giảm trừ doanh thu 20.000. Lợi nhuận trong tháng A. C TK 421: 80.000 (460.000-

(190.000+56.000+72.000+62.000)) B. C TK 421: 60.000 (460.000-20.000-

(190.000+56.000+72.000+62.000)) C. N TK 421: 80.000 D. N TK 421: 60.000 ANSWER: B

Câu 3: Các hình thức bán hàng của nhà hàng

A. Phương thức tiêu thụ trực tiếp, phương thức bán vé, phươngthức đơn đặt hàng

B. Phương thức tiêu thụ trực tiếp, phương thức giao hàng và thutiền tận nhà

C. Phương thức tiêu thụ trực tiếp, phương thức đơn đặt hàng,phương thức giao

hàng và thu tiền tận nhà

D. Phương thức tiêu thụ trực tiếp, phương thức bán vé, phươngthức đơn đặt

hàng, phương thức giao hàng và thu tiền tận nhà ANSWER: D

Câu 4: Tại nhà hàng A, nhân viên mua NVL trị giá chưa VAT 3.000.000 VNĐ đưa vào

chế biến ngay món ăn trong ngày, VAT 10%, đã thanh toán bằng tiền mặt. Hãy định khoản nghiệp vụ trên:

A. Nợ TK 621 3.000.000 VNĐ; Có TK 111 3.000.000VNĐ

B. Nợ TK 621 3.000.000 VNĐ; Nợ TK 133 300.0000 VNĐ; Có TK111 3.300.000 VNĐ

C. Nợ TK 152 3.000.000 VNĐ; Có TK 111 3.000.000 VNĐ

D. Nợ TK 621 3.000.000 VNĐ; Nợ TK 133 300.000 VNĐ; Có TK 152 3.300.000 VNĐ ANSWER: B Giải thích: lOMoARcPSD| 36477832

A. Sai vì thiếu khoản ghi nhận thuế VAT (TK 133) B. Đúng.

C. Sai vì này là mua NVL đưa vào chế biến ngay không nhập khonên sẽ ghi nhận vào tài khoản 621.

D. Sai vì NVL này là mua trực tiếp chứ không xuất từ kho nênkhông sử dụng TK 152

Câu 5: Câu nào sau đây sai:

A. Chi phí NVL trực tiếp là trị giá nguyên liệu, vật liệu dùng trựctiếp cho chế tạo món ăn.

B. Theo dõi tổng hợp vật tư tồn kho, loại bỏ vật tư quá hạn tínhvào chi phí khác.

C. Cuối kỳ, phân bổ chi phí thu mua cho hàng hóa bán ra theotiêu thức phù hợp.

D. Giá thành sản phẩm ăn uống bao gồm: SP DDCK, CP NVL trựctiếp, CP nhân công

trực tiếp, CP sản xuất chung. ANSWER: D

Giải thích: Vì Kinh doanh nhà hàng không có SP DDCK nên toàn bộ chi phí phát sinh

được tính vào giá thành chế biến SP.

KẾ TOÁN KHÁCH SẠN

Câu 1: Một khách sạn B có 3 loại phòng I, II, III. Trong tháng 05/N tập hợp tổng chi phí

cho hoạt động kinh doanh phòng là 284.000.000 đ.

Các thông tin liên quan đến loại phòng như sau: Loại phòng Số ngày Hệ số quy đổi I 160 2 , 4 II 340 1 III 530 0 , 6

Yêu cầu: Tính giá thành đơn vị phòng III ? A. 272.553 đ B. 654.127 đ C. 163.532 đ D. 135.896 đ ANSWER: C Giải thích: lOMoARcPSD| 36477832

Tính toán: Giá thành đơn vị của phòng quy chuẩn 1 ngày đêm:

160∗2,4284.000.000)+(340∗1)+(530∗0,6) = 272.553 (

Giá thành đơn vị phòng I = 272.553*2,4 = 654.127

Giá thành đơn vị phòng II = 272.553*1 = 272.553

Giá thành đơn vị phòng III = 272.553*0,6 = 163.532

A. Sai vì đây là giá thành phòng II

B. Sai vì đây là giá thành phòng I C. Đúng D. Sai

Câu 2: Trong tháng 2/N của Khách sạn C có chi phí tiêu thụ điện chưa thanh toán, trong

đó các bộ phận như sau:

- Bộ phận bán hàng: 4.500.000 (Giá chưa thuế GTGT)

- Bộ phận quản lý doanh nghiệp: 5.400.000 (Giá chưa thuế GTGT)

Tính số tiền mà khách sạn phải trả là: A. 10.890.000 B. 990.000 C. 10.350.000 D. 9.900.000 ANSWER: A Giải thích:

A. Đúng. Số tiền phải trả là : 4.500.000*1.1+5.400.000*1.1 = 10.890.000

B. Sai. Vì đây chỉ là số tiền thuế phải nộp

C. Sai. Vì chưa tính thuế cho bộ phận quản lý =

4.500.000*1.1+5.400.000= 10.350.000

D. Sai vì chưa tính thuế phải nộp

Câu 3: Trường hợp khách hàng đã đặt trước tiền khách sạn nhưng lại đơn phương từ

chối dịch vụ thì khoản tiền phạt được ghi: lOMoARcPSD| 36477832 A. Tăng Chi phí khác B. Tăng Doanh Thu C. Giảm Chi phí khác D. Tăng Thu nhập khác ANSWER: D

Giải thích: Vì đây là thu tiền phạt do khách hàng vi phạm hợp đồng vì đặt trước nhưng

lại từ chối nên sẽ được tính vào Thu nhập khác chứ không tính vào Doanh thu.

Câu 4: Có mấy phương pháp tính giá thành dịch vụ khách sạn: A. 2 B. 3 C. 4 D. 5 ANSWER: B

Giải thích: Có 3 phương pháp tính: phương pháp giản đơn, phương pháp tỷ lệ, phương pháp hệ số.

Câu 5: Một khách sạn trong tháng phát sinh nghiệp vụ:

Xuất kho một số xà phòng tắm, bàn chải đánh răng và lược.. trang bị cho phòng ks trị

giá 700.000đ Định khoản nghiệp vụ trên: A. Nợ TK 621 700.000 Có TK 152 700.000 B. Nợ TK 627 700.000 Có TK 152 700.000 C. Nợ TK 621 700.000 Có TK 153 700.000 D. Nợ TK 627 700.000 Có TK 153 700.000 ANSWER: A

KẾ TOÁN DOANH NGHIỆP VẬN TẢI

Câu 1: Theo quy định của cơ chế tài chính hiện hành, giá thành sản xuất của hoạt động

dịch vụ vận tải bao gồm:

A. Chi phí vật tư trực tiếp lOMoARcPSD| 36477832

B. Chi phí nhân công trực tiếp

C. Chi phí sản xuất chung D. Cả A,B và C ANSWER: D

Câu 2: BHYT, BHXH thuộc loại chi phí vận tải nào?

A. Chi phí nhân công trực tiếp B. Chi phí hỗn hợp C. Chi phí cố định D. Chi phí biến đổi ANSWER: D

Giải thích: Chi phí biến đổi là những khoản chi phí biến đổi theo tổng số khi doanh thu

vận tải tăng hoặc giảm. Gồm các khoản chi phí như BHYT, BHXH, chi phí tiền lương, chi

phí săm, lốp, chi phí nhiên liệu, chi phí động lực, kinh phí công đoàn của lái xe,….

Câu 3: Doanh nghiệp vận tải A tháng 3 năm 201N có tài liệu như sau:

Trích trước chi phí săm, lốp: -

Vận chuyển hàng hoá: 1500 -

Vận chuyển hàng hoá: 1350 Kế toán ghi: A. Nợ TK 621 1850 Có TK 335 1850 B. Nợ TK 627 1500 Có TK 331 1500 C. Nợ TK 627 1850 Có TK 335 1850 D. Nợ TK 622 1350 Có TK 335 1350 ANSWER: C

Giải thích: Trích trước chi phí săm, lốp: 1500 + 1350 = 1850 Câu 4: Tại Công ty vận tải B có tài liệu sau:

– Giá trị của 1 bộ săm lốp xe 4 chỗ ngồi: 10.000

– Giá trị đào thải ước tính 2% lOMoARcPSD| 36477832

– Định mức số km xe chạy cho 1 bộ săm lốp trên đường loại 1 là 40.000km

– Số bộ săm lốp sử dụng cho 1 xe 4 bộ

– Số săm lốp đầu tiên của xe 5 bộ, trong đó có 1 bộ dự phòng

– Định ngạch kỹ thuật đời xe 800.000km

– Số km xe chạy thực tế trong tháng 7.500km

Căn cứ vào các số liệu trên tính số tiền trích trước chi phí cho 100 km A. 91,875 B. 6,890 C. 9,1875 D. 68,9 ANSWER: B

Giải thích: (ĐM/100km) = (10.000 – 200) x 4 / 400 – (10.000 – 200) x 5 / 8.000 = 91,875

Số trích trước chi phí săm lốp hàng tháng = 91,875 / 100 x 7.500 = 6.890

Câu 5: Giá trị ước tính một bộ săm lốp dùng cho phương tiện xe tải 15.000.000 đồng,

thời gian sử dụng ước tính là 2 năm. Chi phí trích trước săm lốp hàng tháng là: A. 125.000 B. 62.500 C. 15.000.000 D. 7.500.000 ANSWER: B

Giải thích: Số trích trước chi phí săm lốp hàng tháng= 15.000.000 / 24 = 62.500 NHÓM 2

KẾ TOÁN DOANH NGHIỆP THƯƠNG MẠI

Câu 1. Công ty A kế toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp khấu trừ, mua 1 lo hàng có trị giá mua không

bao gồm thuế GTGT 100tr, thuế GTGT 105. Do thanh toán sớm nên được chiết

khấu 2% tính trên giá trị lô hàng. Hãy xác định giá mua thực tế của lô hàng lOMoARcPSD| 36477832 A. 110 trđ B. 98 trđ C. 100 trđ D. 90 trđ ANSWER: B Giải thích:

Giá mua thực tế = Giá mua của hàng hoá + Chi phí thu mua hàng hoá = 100 tr – 100tr *2% =98tr

Câu 2. Trong trường hợp bán buôn qua kho, bán buôn vận chuyển tằng theo hình

thức chuyển hàng, thời được ghi nhận doanh thu là thời điểm nao?

A. Bên mua đã được nhận hàng và trả tiền

B. Bên mua đã nhận được nhận hàng và chấp nhận thanh toán với người bán.

C. Cả 2 phương án đều sai

D. Cả 2 phương án đều đúng ANSWER: D

Câu 3. Trương hợp mua hàng có bao bì đi kèm có tính giá riêng, khi doanh nghiệp

ứng trước tiền hàng cho người bán, kế toán ghi: A. Nợ TK 331 Có TK 112, 111 B. Nợ TK 131 Có TK 111, 112 C. Nợ TK 331 Có TK 141 D. Nợ TK 131 Có TK 141 ANSWER: C

Câu 4. Công ty A, mua hàng hoá về nhập kho, tổng giá trị lo hàng chưa có thuế

GTGT 110.000.000 đồng, thuế suất thuế GTGT là 10% thanh toán bằng tiền mặt

Vậy công ty A chấp nhận trả: A. Nợ TK 1561: 100.000.000 Nợ TK 133 : 10.000.000 lOMoARcPSD| 36477832 Có TK 111: 110.000.000

B. Nợ TK 111: 110.000.000Có TK 1561: 100.000.000 Có TK 133: 10.000.000

C. Nợ TK 131: 100.000.000Có TK 5111: 100.000.000 Có TK 133: 10.000.000 D. Nợ TK 1561: 110.000.000 Có TK 111: 100.000.000 ANSWER: A

Câu 5. Công ty A, chi tiền mặt thanh toán hoá đơn bán hàng gồm 500 đơn vị hàng

X, đơn giá 20.000 đồng/ SP.Thuế GTGT ghi trên hoá đơn là 1.000.000 đồng.

Khi kiểm kê thì nhập kho được 485 SP chua ư rõ nguyên nhân .

A. Nợ TK 1561: 500*20.000= 10.000.000 Nợ TK 133: 1.000.000 Có TK 111: 11.000.000

B. Nợ TK 1561: 500*20.000 = 10.000.000

Nợ TK 1388 : (500-485)*20.000= 300.000 Nợ TK 133: 1.000.000 Có TK 111: 11.300.000

C. Nợ TK 1561: 485*20.000= 9.700.000

Nợ TK 1388 : (500-485)*20.000= 300.000 Nợ TK 133: 1.000.000 Có TK 111: 11.000.000

D. Nợ TK 1561: 485*20.000= 9.700.000 Nợ TK 133: 1.000.000 Có TK 111: 10.700.000 ANSWER: C

Câu 6. Giao 3.000 SP cho khách hàng A giá bán 30.000 đồng chưa bao gồm thuế

GTGT. Khi hách hàng A kiểm nghiệm thấy 50 SP bị lỗi và đề nghị giảm giá 10%,

Doanh nghiệp đã đồng ý, hoàn tất thủ tục giảm giá và chi bằng tiền gửi ngân hàng.

Hãy kế toán các khoản giảm trừ cho khách hàng A

A. Nợ TK 5212: (30.000/3000)*50*10%= 50 lOMoARcPSD| 36477832 Nợ TK 3331: 50*10%=5 Có TK 112: 55 B. Nợ TK 112 : 55 Có TK 3331: 50*10%=5

Có TK 5212: (30.000/3000)*50*10%= 50

C. Nợ TK 521: (30.000/3000)*50*10%= 50 Có TK 112: 50

D. Nợ TK 521: (30.000/3000)*50*10%= 50 Nợ TK 133: 50*10%=5 Có TK 112: 55 ANSWER: A

Câu 7. Công ty A bán trả góp 250 SP . Thời gian trả góp 8 tháng, trả đều hàng

tháng. Gía bán trả góp 275.000đ/sp đã bao gồm VAT.Gía bán trả ngay chưa có

VAT 225.000đ/sp.Tính lãi trả góp A. 6.250.000đ B. 6.500.000đ C. 7.250.000đ D. 7.500.000đANSWER: A Giải thích:

Lãi trả góp = (275.000/1.1 – 225.000) x 250= 6.250.000đ

Câu 8. Chiêc khấu thanh toán dành cho khách hàng mua hàng hóa được ghi: a.Tăng chi phí khác b.Tăng chi phí tài chính c.Tăng giá vốn hàng bán d.Tăng chi phí bán hàng ANSWER: B

Câu 9. Nếu DN tính thuế GTGT theo phương pháp khấu trừ và hàng hóa nhập

khẩu thuộc đối tượng chịu thuế GTGT thì tính thuế GTGT của hàng nhập khẩu được ghi:

a.Nợ TK Tài sản liên quan/Có TK Thuế GTGT hàng nhập khẩu (33312)

b.Nợ TK Thuế GTGT được khấu trừ (133)/Có TK Thuế GTGT hàng nhập khẩu (33312) lOMoARcPSD| 36477832

c.Nợ TK Giá vốn hàng bán (632)/Có TK Thuế GTGT hàng nhập khẩu (33312)

d.Nợ TK Chi phí quản lí doanh nghiệp (642)/Có TK Thuế GTGT hàng nhập khẩu (33312) ANSWER: B

Câu 10. Mua hàng hóa về nhập kho, giá mua là 33.000.000đ (đã bao gồm thuế

GTGT), thuế GTGT thuế suất 10% thanh toán bằng tiền mặt. Chi phí vận chuyển

hàng hóa PH về nhập kho thanh toán bằng tiền mặt 300.000đ. Kế toán ghi:

A. Nợ 156.1: 30.000.000/ Nợ 156.2: 300.000đ /Nợ 133: 3.000.000 /Có 111: 33.300.000

B. Nợ 156.1: 33.000.000/ Nợ 156.2: 300.000đ /Có 111: 32.300.000

C. Nợ 156.1: 30.200.00 /Nợ 133: 3.000.000 /Có 111: 32.300.000

D. Nợ 156.1: 30.000.000/ Nợ 156.2: 300.000đ /Nợ 133: 3.020.000 /Có 111: 33.220.000 ANSWER: A Giải thích:

Nợ 156.1: 30.000.000 ( ghi nhận giá mua hàng hóa)

Nợ 156.2: 300.000đ (ghi nhận chi phí mua hàng) Nợ 133: 3.000.000 Có 111: 33.300.000

KẾ TOÁN DOANH NGHIỆP XÂY LẮP

Câu 1. Tại Công ty A trong năm X có các số liệu sau:

– Chi phí dở dang đầu kỳ công trình : 20.000.000đ.

– Trong năm tiếp tục bỏ chi phí ra thi công công trình cụ thể:

Chi phí NVL trực tiếp sau khi tập hợp là 150.000.000đ.

Chi phí nhân công trực tiếp sau khi tập hợp là 70.000.000đ.

Chi phí sản xuất chung sau khi tập hợp là 50.000.000đ.

Chi phí máy thi công tập hợp được là: 30.000.000đ.

– Chi phí dở dang cuối kỳ được định giá: 96.000.000đ.

Giá thành giai đoạn nghiệm thu công trình là: lOMoAR cPSD| 36477832 A. 300.000.000đ B. 224.000.000đ C. 320.000.000đ D.

204.000.000đANSWER: B. 224.000.000đ Giải thích:

Giá thành giai đoạn nghiệm thu công trình = chi phí ddđk + tổng hợp các chi phí – chi

phí ddck = 20.000.000+(150.000.000+70.000.000+50.000.000+30.000.000)- 96.000.000 =224.000.000

Câu 2. Doanh nghiệp xây lắp A có tổng chi phí trực tiếp là 175.000, chi phí chung

bằng 6% tổng chi phí trực tiếp. Thu nhập chịu thuế tính trước bằng 5,5% giá

thành xây dựng. Tính thu nhập chịu thuế tính trước. A. 185.500 B. 10.203 C. 10.500 D.

175.000Đáp án: B. 10.203 Giải thích:

Chi phí chung = 6% × 175.000 = 10.500

Giá thành dự toán xây dựng = chi phí chung + chi phí trực tiếp = 175.000+10.500=185.500

Thu nhập chịu thuế tính trước = Giá thành dự toán xây dựng × 5,5% =

10.203 Câu 3. Doanh nghiệp xây lắp hạch toán hàng tồn kho theo: A.

Phương pháp kiểm kê định kỳ.

B. Phương pháp kê khai thường xuyên. C. a hoặc b. D. a và b.

Đáp án: B. Phương pháp kê khai thường xuyên.

Câu 4. Chi phí sản xuất của doanh nghiệp xây lắp bao gồm: A. Hai khoản mục. B. Ba khoản mục. C. Bốn khoản mục.

D. Các câu trên đều sai.

Đáp án: C. Bốn khoản mục. lOMoARcPSD| 36477832 Giải thích:

Chi phí sản xuất của doanh nghiệp xây lắp gồm 4 khoản mục: chi phí NVL trực tiếp,

chi phí nhân cong trực tiếp, chi phí máy thi công, chi phí sản xuất chung.

Câu 5. Công ty xây dựng X thi công hạng mục công trình A với giá thành dự toán

gồm 3 giai đoạn như sau:

Giai đoạn 1: Zdt = 300 trđ

Giai đoạn 2: Zdt = 400 trđ

Giai đoạn 3: Zdt = 120 trđ

- Tổng chi phí phát sinh kỳ trước: 300 trđ (đã thi công giai đoạn 1 nhưngchưa hoàn thành)

- Tổng chi phí phát sinh kỳ này: 160 trđ

- Cuối kỳ, giai đoạn 1 hoàn thành toàn bộ, chờ bàn giao, giai đoạn 2 hoànthành

30%, giai đoạn 3 hoàn thành 50% Xác định CPSX DDCK. A. 180trđ B. 460trđ C. 480trđ D.172,5trđ ANSWER: D Giải thích:

Zdt của gđ qudd = Zdt của gđqu chưa hoàn thành × Tỷ lệ hoàn thành =400×30% +120×50%=180trđ

CPSXĐCK = (300+160)÷(300+180)×180=172,5trđ

Câu 6. Tiền lương của công nhân bảo hành công trình được hạch toán trực tiếp vào: A.

Bên Nợ TK 622: Chi phí nhân công trực tiếp.

B. TK 154: Chi phí sản xuất kinh doanh dở dang.

C. TK 632: Giá vốn hàng bán.

D. TK 627: Chi phí sản xuất chung.

Đáp án: A. Bên Nợ TK 622: Chi phí nhân công trực tiếp.

Giải thích: Toàn bộ chi phí bảo hành công trình được hạch toán vào TK 621, 622, 627,

cuối kỳ kết chuyển vào TK 154 lOMoARcPSD| 36477832

Câu 7. Doanh nghiệp xây lắp hạch toán hàng tồn kho theo: A.

Phương pháp kiểm kê định kỳ.

B. Phương pháp kê khai thường xuyên. C. A hoặc B. D. A và B.

Đáp án: B. Phương pháp kê khai thường xuyên.

Câu 8. Chi phí sản xuất của doanh nghiệp xây lắp bao gồm: A. Hai khoản mục. B. Ba khoản mục. C. Bốn khoản mục.

D. Các câu trên đều sai.

Đáp án: C. Bốn khoản mục.

Giải thích: Chi phí sản xuất của doanh nghiệp xây lắp gồm 4 khoản mục: chi phí NVL

trực tiếp, chi phí nhân cong trực tiếp, chi phí máy thi công, chi phí sản xuất chung. Câu

9. Khoản hoàn nhập do lập chi phí dự phòng sản phẩm đối với doanh nghiệp xây lắp

hạch toán vào: A. Có TK 641. B. Có TK 642. C. Có TK 515. D. Có TK 711. Đáp án: D. Có TK 711.

Câu 10. Nếu đơn vị xây lắp tự tiến hành bảo hành công trình, tiền lương của công nhân

trực tiếp thực hiện bảo hành sẽ được ghi:

A. Nợ TK Chi phí nhân công trực tiếp (622)

B. Nợ TK Chi phí bảo hành xây lắp (1544)

C. Nợ TK Chi phí quản li doanh nghiệp

D. Nợ TK Chi phí bán hàng (6415)

Đáp án: A. Nợ TK Chi phí nhân công trực tiếp (622) KẾ TOÁN NHÀ HÀNG

Câu 1. Tại một nhà hàng , chi phí may đồng phục cho nhân viên bán hàng được kế toán phái ánh: lOMoARcPSD| 36477832

A. Tăng chi phí quản lý doanh nghiệp

B. Tăng chi phí nguyên vật liệu trực tiếp

C. Tăng chi phí sản xuất chung D. Tăng chi phí khác

ANSWER: C. Tăng chi phí sản xuất chung

Câu 2: Trích khâu hao TSCĐ ở bộ phận nhà hàng 12.000, bộ phận quản lý doanh

nghiệp 7.500. Kế toán ghi:

A. Nợ TK 642: 12.000; Nợ TK 627: 7.500; Có TK 214: 19.500

B. Nợ TK 214: 12.000; Có TK 642: 7.500; Có TK 627: 19.500

C. Nợ TK 627: 12.000; Nợ TK 642: 7.500; Có TK 214: 19.500

D. Nợ TK 627: 19.500; Nợ TK 642: 7.500; Có TK 214: 12.000 ANSWER: C

Sử dụng cho câu 3,4,5

Hoạt động kinh doanh tại nhà hàng T trong tháng như sau: (tính thuế GTGT trực

tiếp, thuế suất 10%, quản lý hàng tồn kho theo pp KKTX và xuất kho theo pp FIFO).

Số dư đầu tháng: TK 156:

1561 (NVL chính): 11.000.000 (Khối lượng: 5.000kg)

1561 (NVL phụ): 8.000.000 (Khối lượng: 800kg) 1562: 1.000.000

Các nghiệp vụ phát sinh trong tháng:

Mua 16.000kg NVL chính giá trên hóa đơn GTG 80.000.000 (chưa VAT) và

1.600kg vật liệu phụ giá mua 7.040.000 (chưa VAT) chưa thanh toán cho người

bán. Chi phí vận chuyển về đến kho đã thanh toán bằng tiền mặt 1.100.000 (bao gồm thuế GTGT).

Xuất kho 7.000kg NVL chính và 400kg NVL phụ để chế biến món ăn.

Trong tháng, nhà hàng đã chế biến và tiêu thụ hết:

Lẩu Thập Cẩm Tứ Xuyên: 150 lẩu; Z_đm: 400.000/lẩu

Lẩu Cá Kèo: 80 lẩu; Z_đm:300.000/lẩu

Lẩu Chay: 136 lẩu; Z_đm:250.000/lẩu lOMoARcPSD| 36477832

Giá bán chưa thuế tương ứng của từng loại: 900.000, 750.000, 600.000.

Tiền lương phải trả cho đầu bếp và phụ bếp trong tháng là 150.000.000, cho

nhân viên quản lý nhà hàng là 40.000.000, nhân viên phục vụ là 60.000.000.

Trích BHXH, BHYT, KPCĐ, BHTN theo quy định.

Khấu hao TSCĐ trong tháng

Bộ phận bếp: 20.00.000

Bộ phận bán hàng: 15.000.000

Các chi phí khác đã chi bằng tiền mặt (bao gồm thuế GTGT) phục vụ:

Bộ phận bếp: 5.750.000

Bộ phận quán lý: 2.400.000

Bộ phận bán hàng: 3.500.000

Câu 3. Xác định giá thành của tương ứng của các món ăn A. 800.000; 600.000; 500.000 B. 600.000; 450.000; 375.000 C. 680.000; 510.000; 425.000

D. Không có đáp án nào đúng Đáp án: A Giải thích:

Chi phí NVL chính = 11.000.000+80.000.000/16.000*2000 = 21.000.000

Chi phí NVL phụ = 8.000.000/800*400 = 4.000.000

Chi phí NCTT = 150.000.000 + 150.000.000*23.5% = 185.250.000

Chi phí SXC = 5.750.000 + 20.000.000 = 25.750.000

Tổng Z_tt = 236.000.000 Tổng Z_đm = 118.000.000

Tỷ lệ = (Tổng Ztt)/(Tổng Zđm ) = 2

Câu 4. Xác định giá vốn hàng bán A. 235.127.332,6325 B. 236.632.478,6325 C. 234.419.207,6325 D. 237.168.492,6325 ANSWER: B Giải thích: lOMoARcPSD| 36477832

Phân bổ chi phí mua hàng = (1.000.000+1.000.000)/

(5.000+16.000+800+1.600)*7.400 = 632.478,6325

Giá vốn hàng bán = Tổng Z_tt + Phân bổ chi phí mua hàng = 236.632.478,6325 Câu

5. Xác định kết quả kinh doanh trước thuế của nhà hàng 19.167.521.3675 19.367.521.3675 19.067.521.3675 19.267.521.3675 ANSWER: C Giải thích:

Doanh thu = 900.000*150+750.000*80+600.000*136 = 276.600.000

Giá vốn hàng bán = 236.632.478,6325

Lợi nhuận gộp = 39.967.521,3675

Chi phí bán hàng = 15.000.000 + 3.500.000 = 18.500.000

Chi phí quản lý = 2.400.000

Lợi nhuận thuần trước thuế = 19.067.521,3675

KẾ TOÁN KHÁCH SẠN

Câu 1. Xuất kho 15 chai nước hoa xịt phòng, giá mỗi chai 120.000.đồng /chai cho

10 tầng lầu, mỗi tầng có 8 phòng. Chi phí phân bổ cho mỗi phòng là: A. 20.000đ B. 10.000đ C. 30.000đ D. 40.000đ ANSWER: B. 10.000đ Giải thích: Chi phí cẩn 1.200.000 phân bổ cho = x 1=10.000đ mỗi phòng

Câu 2. Khách sạn A có 3 loại buồng: loại 1, loại 2, loại 3. Tổng chi phí của dịch vụ

kinh doanh buồng tại khách sạn A là 272000đ. Giả sử không có chi phí dở dang lOMoARcPSD| 36477832

đầu kỳ. Khối lượng dịch vụ đã cung cấp cho khách và hệ số quy đổi của từng loại buồng: Loại buồng Qi (Ngày - buồng) Hệ số Hi Loại 1 400 1 , 5 Loại 2 600 , 1 0 Loại 3 200 0 , 8

Tính giá thành đơn vị cho từng loại buồng lần lượt là:

A. 300.000; 200.000; 160.000 (đồng/ngày - buồng)

B. 200.000; 300.000; 160.000 (đồng/ngày - buồng)

C. 160.000; 300.000; 200.000 (đồng/ngày - buồng)

D. 160.000; 200.000;160.000 (đồng/ngày - buồng) ANSWER: A Giải thích:

- Tổng số ngày - buồng quy đổi theo buồng chuẩn (buồng loại 2)

400 x 1,5 + 600 x 1 + 200 X 0,8 = 1.360 -

Giá thành đơn vị loại buồng chuẩn: = 200.000

Giá thành đơn vị buồng loại 1: 200.000 x 1,5 = 300.000 (đồng/ngày - buồng)

Giá thành đơn vị buồng loại 2: 200.000 X 1,0 = 200.000 (đồng/ngày - buồng)

Giá thành đơn vị buồng loại 3:200.000 X 0,8 = 160.000 (đồng/ngày - buồng) Câu 3.

Khách sạn B cung cấp 3 loại buồng cho khách: loại 1, loại 2, loại 3. Tổng chi phí

thực tế phát sinh trong kỳ liên quan đến cả 3 loại buồng nói trên là 101.000.000đ.

Khối lượng dịch vụ đã cung cấp cho khách và giá thành đơn vị kế hoạch của từng loại buồng như sau: Qi (Ngày-buồng)

Zđvkh (đ/Ngày-buồng) Loại 1 600 80.000 Loại 2 500 60.000 Loại 3 550 40.000 Loại buồng

Tính giá thành đơn vị thực tế cho từng suất ăn loại 1 2 3 lần lượt là:

A. 80.800; 60.600; 40.400 (đồng/ngày-buồng)

B. 60.600; 40.400; 80.800 (đồng/ngày-buồng)

C. 60.600; 80.800; 40.400 (đồng/ngày-buồng) lOMoARcPSD| 36477832

D. 80.800; 40.400; 60.600 (đồng/ngày-buồng) ANSWER: A Giải thích: 101.000.000 Tỷ lệ = 600 = 1.01

×80.000+500×60.000+550×40.000

Tổng giá thành thực tế suất ăn loại 1; 2; 3.

Z1= 80.000 X 600 X 1,01 = 48.480.000

Z2= 60.000 X 500 X 1,01 = 30.300.000

Z3= 40.000 X 550 X 1,01 = 22.220.000

Giá thành đơn vị thực tế suất ăn loại 1: 48.480.000/600 = 80.800 (đồng/ngày-buồng)

Giá thành đơn vị thực tế suất ăn loại 2: 30.300.000 / 500 = 60.600 (đồng/ngày-buồng)

Giá thành đơn vị thực tế suâ't ăn loại 3: 22.220.0 / 550 = 40.400 (đồng/ngày-buồng)

Câu 4. Tính lương phải trả của nhân viên trực tiếp ở bộ phận dịch vụ khách sạn

dùng tài khoản gì:

A. Nợ TK 622, Nợ TK 334, Có TK 338

B. Nợ TK 338, Nợ TK 334, Có TK 622

C. Nợ TK 622, Nợ TK 338, Có TK 334

D. Nợ TK 338, Có TK 334, Có TK 622 ANSWER: A

Câu 5. Nếu mua ngoài và đưa vào ngay vào bộ phận khách sạn thông qua nhập

kho, căn cứ vào hoá đơn GTGT hoặc bảng kê thu mua vật tư, kế toán ghi, kế toán ghi:

A. Nợ TK 111,112, Có TK 133, Có TK 621

B. Nợ TK 331, Nợ TK 621, Có TK 111, 112

C. Nợ TK 621, Nợ TK 133, Có TK 111, 112

D. Nợ TK 131, Nợ TK 621, Có TK 111, 112 ANSWER: C

KẾ TOÁN DOANH NGHIỆP VẬN TẢI

Câu 1. Trong trường hợp DN vận tải khoán chi phí nhiên liệu, vật liệu cho lái xe

hoặc giao tiền cho lái xe để mua nhiên liệu trực tiếp, khi đó hạch toán như sau lOMoARcPSD| 36477832

A. Nợ TK 621, Nợ TK 133, Có TK 111, 112

B. Nợ TK 141, Có TK 111, 112 C. Nợ TK 621, Có TK 334

D. Nợ TK 141, Nợ TK 133, Có TK 111, 112 ANSWER: B Lời giải

Việc khoán hoặc giao tiền cho lái xe về chi phí nhiên liệu, vật liệu là một khoản ứng trước.

Tăng ứng trước (nhân viên) và Giảm tiền, tiền gửi ngân hàng.

Câu 2: DN vận tải A sử dụng xe tải với nguyên giá là 500.000.000 đồng, thời gian

khấu hao là 5 năm. Trong tháng, khi ghi nhận khấu hao, kế toán ghi ? (Biết khấu

hao xe hàng tháng tính theo phương pháp đường thẳng) A. Nợ TK 627 8.333.333 B. Nợ TK 621 8.333.333

Có TK 214 8.333.333 Có TK 214 8.333.333 C. Nợ TK 622 10.000.000 D. Nợ TK 621 10.000.000 Có TK 214 10.000.000 Có TK 214 10.000.000 ANSWER: A Lời giải

Khấu hao phân bổ trong tháng: đồng

Câu 3: Công ty vận tải ABC trong tháng 3/2021 có tài liệu như sau:

Trích trước chi phí săm, lốp:

Vận tải hàng hóa: 1.520.000 đồng

Vận tải hành khách: 1.250.000 đồng Trong

tháng 3/2021, kế toán ghi ? A. Nợ TK 621 2.770.000 B. Nợ TK 621 2.770.000 Có TK 334 2. 770.000 Có TK 141 2.770.000 C. Nợ TK 627 2.770.000 D. Nợ TK 627 2.770.000 Có TK 335 2.770.000 Có TK 334 2.770.000 ANSWER: C Lời giải

Chi phí săm, lốp tính cho vận tải hàng hóa và hành khách: đồng lOMoARcPSD| 36477832

Tăng chi phí sản xuất chung, Tăng chi phí phải trả

Câu 4: DN vận tải X chuyên chở hàng hóa từ các đại lý đến các chỗ bán lẻ được

thành lập vào ngày 1/1/2021. Để mọi người biết đến hoạt động mình, công ty vận

tải X đã trả trước chi phí quảng cáo dịch vụ của mình cho công ty quảng cáo Thành

Công số tiền 220.000.000 đồng (đã bao gồm VAT 10%) đã thanh toán bằng tiền

chuyển khoản. Thời gian phân bổ chi phí quảng cáo là 4 tháng kể từ ngày đi vào

hoạt động (1/1/2021). Vào ngày 31/1/2021, kế toán hạch toán chi phí quảng cáo như thế nào ? A. Nợ TK 641 50.000.000 B. Nợ TK 242 200.000.000 Có TK 242 50.000.000 Có TK 112 200.000.000

C. Nợ TK 641 200.000.000 D. Nợ TK 242 50.000.000

Có TK 242 200.000.000 Có TK 112 50.000.000 ANSWER: A Lời giải

Giá dịch vụ quảng cáo (chưa VAT 10%): đồng

Phân bổ chi phí quảng cáo cho 1 tháng: đồng

Tăng chi phí bán hàng, cung cấp dịch vụ, Giảm chi phí trả trước Câu

5: Hoạt động vận tải có tất cả bao nhiêu loại hình ? A. 2 B. 3 C. 4 D. 5 ANSWER: B Lời giải

Có ba loại hình vận tải: + Vận tải đường bộ

+ Vận tải đường biển

+ Vận tải đường hành không NHÓM 3

1. Kế toán doanh nghiệp thương mại

Câu 1: Trường hợp bán buôn qua kho, bán buôn vận chuyển thẳng theo hình

thức giao hàng trực tiếp, thời điểm ghi nhận doanh thu là thời điểm nào:

A. Bên mua ký nhận đủ hàng và thanh toán tiền lOMoAR cPSD| 36477832

B. Bên mua ký nhận đủ hàng và chập nhận nợ, chưa trả tiền

C. Chỉ có phương án “Bên mua ký nhận đủ hàng và thanh toán tiền” là đúng

D. Cả 2 phương án “Bên mua ký nhận đủ hàng và thanh toán tiền“ và “mua kýnhận

đủ hàng và chập nhận nợ, chưa trả tiền” đều đúng ANSWER : D Giải thích

Theo phương thức này, bên mua cử đại diện đến kho của doanh nghiệp thương mại

để nhận hàng. Doanh nghiệp thương mại xuất kho hàng hoá giao trực tiếp cho đại diện

bên mua. Sau khi đại diện bên mua nhận đủ hàng, thanh toán tiền hoặc chấp nhận nợ,

hàng hoá được xác định là tiêu thụ.

Câu 2: Trường hợp bán buôn qua kho, bán buôn vận chuyển thẳng theo hình thức

chuyển hàng, thời điểm được ghi nhận doanh thu là thời điểm nào:

A. Bên mua đã nhận được hàng và trả tiền

B. Bên mua đã nhận được hàng và chấp nhận nợ, chưa trả tiền Chỉ có phương

án“Bên mua đã nhận được hàng và trả tiền” là đúng

C. Cả 2 phương án “Bên mua đã nhận được hàng và trả tiền” và “ Bên mua đãnhận

được hàng và chấp nhận nợ, chưa trả tiền” đề đúng ANSWER : C Giải thích

Theo hình thức này, căn cứ vào hợp đồng kinh tế đã ký kết hoặc theo đơn đặt hàng,

doanh nghiệp thương mại xuất kho hàng hóa, dùng phương tiện vận tải của mình hoặc

đi thuê ngoài, chuyển hàng đến kho của bên mua hoặc một địa điểm nào đó bên mua

quy định trong hợp đồng. Hàng hóa chuyển bán vẫn thuộc quyền sở hữu của doanh

nghiệp thương mại. Chỉ khi nào được bên mua kiểm nhận, thanh toán hoặc chấp nhận

thanh toán thì số hàng chuyển giao mới được coi là tiêu thụ, người bán mất quyền sở

hữu về số hàng đã giao.

Câu 3: Khi phản ánh trị giá mua của hàng xuất bán, kế toán ghi: A. Nợ Tk 632/ Có TK 511 B. Nợ TK632/ Có Tk157 C. Nợ TK632/ Có TK 156(1) D. Nợ Tk632/ Có Tk 156(2) lOMoAR cPSD| 36477832 ANSWER: C Giải thích

Phản ánh trị giá thực tế của hàng xuất bán:

Nợ TK 632 – Giá vốn hàng bán

Có TK 156 – Trị giá thực tế của hàng xuất kho bán.

Câu 4: Điều kiện ghi nhận doanh thu:

A. Sản phấm đã được chuyển giao hoặc dịch vụ đã được cung cấp

B. Nhận được tiền bán hàng hoặc cung cấp dịch vụ

C. Sản phẩm đã được chuyển giao hoặc dịch vụ đã được cung cấp và đã nhận

đượctiền hoặc chứng từ chấp nhận thanh toán của bên mua. D. a, b, c đúng. ANSWER : C Giải thích:

Theo Điều 10 chuẩn mực kế toán số 14 DOANH THU VÀ THU NHẬP KHÁC:

Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả năm (5) điều kiện sau: (a)

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với

quyềnsở hữu sản phẩm hoặc hàng hóa cho người mua; (b)

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người

sởhữu hàng hóa hoặc quyền kiểm soát hàng hóa; (c) Doanh thu được xác định tương đối chắc chắn;

(d) Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bánhàng;

(e) Xác định được chi phí liên quan đến giao dịch bán hàng.

Câu 5: Theo quy định, hàng hóa được phản ánh trên sổ kế toán là giá nào:

A. Giá thực tế (giá gốc) B. Giá hạch toán C. Giá kế hoạch

D. Giá thực tế (giá gốc); Giá hạch toán ; Giá kế hoạch ANSWER : A Giải thích

TK156 - Hàng hoá theo thông tư 200/2014/TT-BTC ban hành ngày 22/12/2014..

Kế toán nhập, xuất, tồn kho hàng hóa trên tài khoản 156 được phản ánh theo nguyên

tắc giá gốc quy định trong Chuẩn mực kế toán “Hàng tồn kho”. Giá gốc hàng hóa mua lOMoAR cPSD| 36477832

vào, bao gồm: Giá mua, chi phí thu mua (vận chuyển, bốc xếp, bảo quản hàng từ nơi

mua về kho doanh nghiệp, chi phí bảo hiểm, ...), thuế nhập khẩu, thuế tiêu thụ đặc biệt,

thuế bảo vệ môi trường (nếu có), thuế GTGT hàng nhập khẩu (nếu không được khấu

trừ). Trường hợp doanh nghiệp mua hàng hóa về để bán lại nhưng vì lý do nào đó cần

phải gia công, sơ chế, tân trang, phân loại chọn lọc để làm tăng thêm giá trị hoặc khả

năng bán của hàng hóa thì trị giá hàng mua gồm cả chi phí gia công, sơ chế.

Giá gốc của hàng hóa mua vào được tính theo từng nguồn nhập và phải theo dõi,

phản ánh riêng biệt trị giá mua và chi phí thu mua hàng hóa.

Câu 6: Công ty A kế toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, tháng 6/N. Có tài liệu

sau:Số dư TK 1561 hàng hóa X: số lượng 100 chiếc, đơn giá 1.000đ.Ngày 5/6

nhập 500 chiếc, gía đơn vị 1100đ.Ngày 7/6 xuất bán 200 chiếc. theo phương pháp

nhập trước, xuất trước kế toán đã tính trị gía thực tế của hàng xuất bán, hãy

xác định trị giá đúng: A. 200.000đ B. 220.000đ C. 210.000đ D. 205.000đ ANSWER : C Giải thích A. 200*1.000=200.000 B. 200*1.100=220.000

C. 100*1.000+100*1.100=210.000 D. 150*1.000+50*1.100=205.000

Câu 7: Cũng tại công ty A, trong tháng 6 có số liệu như sau:Số dư 1561 hàng

hóa X: số lượng 100 chiếc, đơn giá 1.000đ.Ngày 5/6 nhập 500 chiếc, gía đơn vị

1100đ. Ngày 7/6 xuất bán 200 chiếc. theo phương pháp nhập sau, xuất trước kế

toán đã tính trị gía thực tế của hàng xuất bán. Hãy xác định kết quả đúng. A. 200.000đ B. 220.000đ C. 210.000đ lOMoAR cPSD| 36477832 D. 205.000đ ANSWER : B Giải thích A. 200*1.000=200.000 B. 200*1.100=220.000

C. 100*1.000+100*1.100=210.000 D. 150*1.000+50*1.100=205.000

Câu 8: Công ty B kế toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, mua 1 lô hàng có trị giá

mua không bao gồm thuế GTGT là 100trđ, thuế GTGT 10%; Do mua với khối

lượng lớn nên Công ty được hưởng chiết khấu theo thỏa thuận là 5% tính trên

trị gía của lô hàng. Hãy xác đinh trị giá mua thực tế của lô hàng: A. 95trđ B. 110trđ C. 100trđ D. 90trđ ANSWER : A Giải thích A. 100tr – 100*5%=95%

B. 100tr +10tr=110tr (10tr : 10% thuế) C. giá mua chưa thuế GTGT D. 100tr-10tr=90tr

Câu 9: Công ty C kế toán hàng tồn kho theo phương pháp KKTX, tính thuế

GTGT theo phương pháp khấu trừ, mua một lô hàng có giá trị mua không bao

gồm thuế GTGT là 100tr, thuế GTGT 10%; Do thanh toán sớm tiền hàng nên

được hưởng chiết khấu 2% tính trên giá trị của lô hàng. Hãy xác đinh trị giá

mua thực tế của lô hàng: A. 100trđ B. 110trđ C. 90trđ D. 98trđ lOMoAR cPSD| 36477832 ANSWER : A Giải thích A. giá mua chưa thuế B. 100tr + 10tr = 110tr C. 100tr – 10tr = 90tr D. 100tr – 2tr = 98tr

Câu 10: Công ty X kế toán hàng tồn kho theo phương pháp KKTX, tính thuế

GTGT theo phương pháp khấu trừ, mua 1 lô hàng có trị giá mua bao gồm thuế

GTGT là 110trđ, thuế GTGT 10%. Do lô hàng có chất lượng không đúng với

hợp đồng, người bán đồng ý giảm giá 10% cho lô hàng nói trên. Hãy xác định

giá trị mua thực tế của lô hàng: A. 110trđ B. 100trđ C. 99trđ D. 90trđ ANSWER : D Giải thích A. giá mua bao gồm thuế

B. giá mua chưa bao gồm thuế C. 110tr – 11tr = 99tr D. 100tr – 10tr = 90tr

II. Kế toán doanh nghiệp vận tải – nhà hàng – khách sạn a. KẾ

TOÁN DOANH NGHIỆP NHÀ HÀNG

Câu 1: Tại một nhà hàng, chi phí may đồng phục cho nhân viên bán hàng

được kế toán phản ảnh:

A. Tăng chi phí quản lý doanh nghiệp

B. Tăng chi phí nguyên vật liệu trực tiếp

C. Tăng chi phí sản xuất chung D. Tăng chi phí khác ANSWER: C lOMoAR cPSD| 36477832

Câu 2: Các khoản chi phí trả bằng tiền chuyển khoản sử dụng cho bộ phận bếp

(tiền ga, tiền điện nước…) kế toán ghi:

A. Nợ TK 627/ Nợ 1331/ Có112

B. Nợ TK 642/ Nợ 1331/ Có 112

C. Nợ TK 622/ Nợ 1331/ Có 112

D. Nợ TK 611/ Nợ 1331/ Có 111 ANSWER: A

Câu 3: Đầu tháng, nguyên liệu chế biến còn tồn kho 6.0000.000đ, trong tháng

phát sinh: Mua nguyên liệu từ chợ về nhập kho giá chưa thuế 20.000.000đ, trả

tiền mặt. Định khoản nghiệp vụ trên:

A. Nợ 156: 6.000.000 - Có 111: 6.000.000/ Nợ 611: 20.000.000 - Nợ 334:

2.000.200 - Có 111: 22.000.000

B. Nợ 611: 6.000.000 - Có 153: 6.000.000/ Nợ 611: 20.000.000 - Nợ

1331:2.000.000 - Có 112: 22.000.000

C. Nợ 621: 6.000.000 - Có 152: 6.000.000/ Nợ 611: 20.000.000 - Nợ

1331:2.000.000 - Có 111: 22.000.000

D. Nợ 611: 6.000.000 - Có 152: 6.000.000/ Nợ 611: 20.000.000 - Nợ 1331:

2.000.000 - Có 111: 22.000.000 ANSWER: D Giải thích:

A. TK 156: Hàng hóa; TK 334: Tăng phải trả người bán

B. TK 153: Công cụ, dụng cụ; TK 112: chuyển khoản

C. TK 621: Chi phí nguyên liệu, vật liệu trực tiếP

D. TK 611: Tài khoản mua hàng

Câu 4: Cuối tháng xác định đựơc giá thành tự chế đã tiêu thụ trong tháng

150.000.000đ, giá vốn hàng mua sẵn đã tiêu thụ là 32.000.000đ. Định khoản nghiệp vụ trên:

A. Nợ 632: 32.000.000 – Nợ 156: 150.000.000 – Có 154: 182.000.000

B. Nợ 632: 182.000.000 - Có 156: 32.000.000 - Có 154: 150.000.000

C. Nợ 632: 32.000.000 – Có 156: 32.000.000

D. Nợ 632: 182.000.000 – Có 154: 32.000.000 – Có 156: 150.000.000 lOMoAR cPSD| 36477832 ANSWER: B Giải thích

A. Giảm Hàng hóa ghi Có 156

B. TK 632 =150.000.000+32.000.000

C. Ghi chi phí sản xuất, kinh doanh dở dang giảm 150.000.000

D. TK 154 giảm 150.000.000, TK 156 giảm 32.000.000

Câu 5: Trong tháng tập hợp chi phí bán hàng 20.000.000đ, chi phí quản lý

doanh nghiệp 15.000.000đ, cuối tháng phân bổ hết để tính kết quả kinh doanh ghi:

A. Nợ 911: 35.000.000 - Có 641: 20.000.000 - Có 642: 15.000.000

B. Nợ 911: 20.000.000 – Nợ 641: 20.000.000 – Có 642: 35.000.000

C. Nợ 911: 35.000.000 – Nợ 641: 20.000.000 – Nợ 642: 15.000.000 – Có 511: 70.000.000

D. Nợ 641: 20.000.000 – Nợ 642: 15.000.000 – Có 911: 35.000.000 ANSWER: A Giải thích:

A. Ghi tăng doanh thu = 15.000.000+20.000.000, giảm CPBH VÀ CPQLDN B. Giảm CPBH

C. Chưa phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp nênchưa

ghi 511, đồng thời ghi giảm CPBH và CPQLDN

D. Tăng doanh thu và giảm CPBH, CPQLDN

b. KẾ TOÁN DOANH NGHIỆP KHÁCH SẠN

Câu 1: Một trong những đặc điểm kinh doanh khách sạn:

A. Hoạt động kinh doanh vừa sản xuất chế biến vừa tiêu thụ sản phẩm chếbiến ra

và vừa có yếu tô" phục vụ trong quá trình tiêu thụ

B. Nguyên vật liệu dùng trong chế biến có thể xuất dùng từ kho nhưngthông thường

được mua và đưa vào chế biến ngay

C. Chí phí thuê ngoài và khấu hao TSCĐ lớn

D. Biểu hiện bằng tiền của hao phí lao động sổng và lao động vật hoá cần thiết ANSWER: C lOMoAR cPSD| 36477832

Câu 2: Những phương pháp tính giá thành dịch vụ được sử dụng trong KT khách sạn:

A. PP loại trừ giá trị sản phẩm, PP Giản đơn, PP Hệ số

B. PP Trực tiếp, PP Hệ số, PP Tỷ lệ chi phí

C. PP định mức, PP trực tiếp, PP Tỷ lệ chi phí

D. PP Giản đơn, PP định mức, PP loại trừ giá trị sản phẩm ANSWER: B

Câu 3: Các phòng khách sạn báo hỏng một số bàn ghế cũ trị giá khi xuất dùng

10.000.000d, đã phân bổ 8.000.000đ, phế liệu bán thu hồi bằng tiền mặt 50.000đ

(thuộc loại phân bổ ngắn hạn). Định khoản NV:

A. Nợ TK 111: 2.000.000 – Có TK 152: 50.000 – Có TK 627: 1.950.000

B. Nợ TK 627: 50.000 – Nợ TK 142: 1.950.000 – Có TK 111: 2.000.000

C. Nợ TK 111: 2.000.000 – Có TK 627: 50.000 – Có TK 142: 1.950.000

D. Nợ TK 152: 50.000 - Nợ TK 627: 1.950.000 - Có TK 142: 2.000.000 ANSWER: D Giải thích:

A. Giá trị phế liệu thu hồi tăng; Giá trị CCDD phân bổ còn lại tăng.

B. Giá trị CCDD phân bổ còn lại tăng 2.000.000-50.000 và chưa ghi giảm tiềnmặt;

Cần thêm giá trị phế liệu thu hồi

C. Chưa ghi tăng tiền mặt; Tăng giá trị CCDD phân bổ còn lại

D. Giá trị phế liệu thu hồi tăng; Giá trị CCDD phân bổ còn lại tăng; Ghi có CP

trảtrước ngắn hạn vì đã tính vào CP SX KD trong kỳ

Câu 4: Biết rằng công ty có 3 loại buồng, số ngày-buồng thực hiện trong tháng:

Loại 1: 250; loại 2: 300; loại 3: 250. Công ty tính giá thành theo phương pháp hệ

số, hệ số từng loại buồng: loại 1: 1,2; loại 2: 1; loại 3: 0,8. Chi phí hoạt động kinh

doanh trong kỳ của phòng khách sạn là 81.840.000. Tính giá thành từng buồng:

A. Buồng 1: 89.280; Buồng 2: 74.400; Buồng 3: 59.520 (đồng/ngày - buồng)

B. Buồng 1: 122.760; Buồng 2: 102.300; Buồng 3: 81.840 (đồng/ngày - buồng)

C. Buồng 1: 25.575; Buồng 2: 30.690; Buồng 3: 25.575 (đồng/ngày - buồng)

D. Không đáp án án nào đúng. ANSWER: B lOMoAR cPSD| 36477832 Giải thích:

Tổng số ngày-buồng quy đổi theo buồng chuẩn = 250*1,2+300*1+250*0,8=800

Giá thành đơn vị loại buồng chuẩn: = 81.840.000/800=102.300 Giá

thành đơn vị buồng loại 1:

102.300 X 1,2 = 122.760 (đồng/ngày - buồng) Giá

thành đơn vị buồng loại 2:

102.300 X 1,0 = 102.300 (đồng/ngày - buồng) Giá

thành đơn vị buồng loại 3:

102.300X 0,8 = 81.840 (đồng/ngày - buồng)

Câu 5: Khấu hao TSCĐ hữu hình phân bổ cho phòng khách sạn 60.000000đ, cho

hoạt động karaoke 5.000.000, giặt ủi 3.000.000đ, điện thoại-fax 500.000đ, quản lý

doanh nghiệp 7.000.000đ.

A. Nợ TK 214: 75.500.000 – Có TK 627KS: 60.000.000 - Có TK 627KA:

5.000.000 - Có TK 627GU: 3.000.000 - Có TK 627ĐT: 500.000 - Có TK 642: 7.000.000

B. Nợ TK 627: 75.500.000 – Có TK 214: 75.500.000

C. Nợ TK 214: 75.500.000 – Có TK 627: 75.500.000

D. Nợ TK 627KS: 60.000.000 - Nợ TK 627KA: 5.000.000 - Nợ TK 627GU:

3.000.000 Nợ TK 627ĐT: 500.000 - Nợ TK 642: 7.000.000 - Có TK 214: 75.500.000 ANSWER: D Giải thích:

A. Hao mòn TSCĐ giảm, các TK 642 và 627 giảm

B. Thiếu TK 642, TK 627 tổng = 68.500.000

C. Hao mòn TSCĐ giảm, TK 627 tổng = 68.500.000

D. Hao mòn TSCĐ tăng, ghi tăng 642 và 627 = 68.500.000+7.000.000

c. KẾ TOÁN DOANH NGHIỆP VẬN TẢI

Câu 1: Cơ sở để DN vận tải xây dựng định mức nhiên liệu tiêu hao cho loại từng

phương tiện trên từng tuyến đường hoạt động là:

A. Mức trích trước CP săm lốp hàng tháng = Tổng CP săm lốp ước tính/ Số thángsử dụng lOMoAR cPSD| 36477832

B. CP nhiên liệu tiêu hao (đồng) = Khối lượng vận tải hoàn thành thực tế (km)

*Định mức nhiên liệu tiêu hao (lít/km) * Đơn giá nhiên liệu (đồng/lít)

C. CP nhiên liệu tiêu hao (đồng) = CP nhiên liệu còn ở phương tiện đầu kỳ +

CPNL đưa vào sử dụng trong kỳ - CPNL còn ở phương tiện cuối kỳ

D. Mức trích trước CP săm lốp hàng tháng = Số km xe chạy trong tháng * Địnhmức

săm lốp xe chạy trong tháng * Hệ số quy đổi về cấp 1 ANSWER: B

Câu 2: Các PP tính giá thành dịch vụ vận tải: A.

PP tính giá thành dịch vụ vận tải; PP giản đơn; PP định mức; PP theo đơn đặthàng B.

PP tính giá thành trực tiếp; PP tỷ lệ chi phí; PP định mức; PP Hệ số C.

PP tính giá thành dịch vụ vận tải; PP trực tiếp; PP Hệ số; PP định mức D.

PP tính giá thành dịch vụ vận tải; PP định mức; PP hệ số; PP trực tiếp ANSWER: A

Câu 3: Giá trị của 1 bộ săm lốp xe 4 chỗ ngồi: 10.000; Giá trị đào thải ước tính

2%; Định mức số km xe chạy cho 1 bộ săm lốp trên đường loại 1 là 40.000km; Số

bộ săm lốp sử dụng cho 1 xe 4 bộ; Số săm lốp đầu tiên của xe 5 bộ, trong đó có 1

bộ dự phòng; Định ngạch kỹ thuật đời xe 800.000km; Số km xe chạy thực tế trong

tháng 7.500km. Tính số tiền trích trước chi phí cho 100 km. A. 12.250 B. 750.000 C. 6.890 D. 91.875 ANSWER: C

Giải thích: (ĐM/100km) = (10.000 – 200) x 4 / 400 – (10.000 – 200) x 5 / 8.000 = 91.875

Số trích trước chi phí săm lốp hàng tháng = 91,875 / 100 x 7.500 = 6.890

Câu 4: Số nhiên liệu còn lại của phương tiện vận tải hàng hoá là (110.000 +

50.000 - 150.000) = 10.000; của phương tiện vận tải hành khách là (100.000 + 30.000

- 126.000) = 4.000, thể hiện trị giá nhiên liệu còn ở phương tiện vận tải cuối kỳ. Khi

xuất nhiên liệu sử dụng cho phương tiện vận tải, căn cứ vào phiếu xuất kho, kế toán ghi: lOMoAR cPSD| 36477832 A.

Nợ TK 152: 210.000 (Nhiên liệu phương tiện vận tải hàng hoá: 110.000);

(Nhiênliệu phương tiện vận tải hành khách: 100.000). Có TK 152: 210.000. (Nhiên liệu trong kho) B.

Nợ TK 152: 210.000 (Nhiên liệu phương tiện vận tải hàng hoá: 110.000);

(Nhiênliệu phương tiện vận tải hành khách: 100.000). Có TK 156: 210.000 (Nhiên liệu trong kho) C.

Nợ TK 156: 210.000 (Nhiên liệu phương tiện vận tải hàng hoá: 110.000);

(Nhiênliệu phương tiện vận tải hành khách: 100.000). Có TK 156: 210.000 (Nhiên liệu trong kho) D.

Nợ TK 156: 210.000 (Nhiên liệu trong kho). Có TK 152: 210.000 (Nhiên

liệuphương tiện vận tải hàng hoá: 110.000); (Nhiên liệu phương tiện vận tải hành khách: 100.000) ANSWER: A Giải thích:

A. NL phương tiện vận tải HH tăng 110.0000 và NL PTVT hành khách tăng

100.000,giảm NL trong kho = 110.000+100.000 B. Không có HH ghi Tk 156 C. TK 156 ghi HH

D. NL và vật liệu tăng ghi TK 152

Câu 5: Công ty S trong tháng 1/2018 có chuyến hàng như sau. Xe sơ mi rơ móc

biển số 24A-6868 chở hàng Quặng đi Cung đường: Lào Cai đến Hà Nội. Khoảng

cách cả đi lẫn về: 600 Km. Và số lít dầu/ 1km của loại xe này: 0.35 lít. Hạch toán nghiệp vụ này. A.

Nợ TK 621: 420 – Có TK 156: 420 B.

Nợ TK 154: 210 – Có TK 152: 210 C.

Nợ TK 154: 210 – Có TK 156: 210 D.

Nợ TK 621: 420 – Có TK 152: 420 ANSWER: D Giải thích:

Số dầu cần cho chuyến hàng này: = 0,35 *600 = 210 lít dầu lOMoAR cPSD| 36477832

Xe vận chuyển là 2 chuyến trong ngày do đó lượng dầu đổ xe này = 210 *2 = 420 lít

Do đó kế toán sẽ hạch toán:

Nợ TK 621: 420 (CP nguyên vật liệu tăng)

Có TK 152: 420 (Nguyên vật liệu trong kho giảm) III.

KẾ TOÁN DOANH NGHIỆP XÂY LẮP

Câu 1: Thứ tự các giai đoạn của quá trình xây dựng cơ bản của một doanh nghiệp xây lắp:

A. Dự toán => Thi công => Quyết toán

B. Thi công => Dự toán => Quyết toánC. Thi công => Quyết toán

D. Dự toán => Quyết toán => Thi công Trả lời: Chọn A

Câu 2: Có mấy phương pháp tính giá thành sản phẩm xây lắp:

A. 2 phương pháp: Giản đơn và hệ số

B. 3 phương pháp: Giản đơn, hệ số và FIFO

C. 3 phương pháp: Giản đơn, tỷ lệ và hệ số

D. 2 phương pháp: Giản đơn và FIFO Trả lời: Chọn C Giải thích:

A. Thiếu 1 phương pháp: Tỷ lệ

B. Sai 1 phương pháp: FIFO – tính giá thành sản phẩm thương mại

C. Đúng cả 3 phương pháp

D. Thiếu 2 phương pháp (Tỷ lệ và Hệ số) và sai 1 phương pháp (FIFO)

Câu 3: Công ty Summer mua 1000 tấn xi-măng, với giá đã bao gồm thuế GTGT là

16.500 VNĐ/kg và đưa ngay vào công trình xây dựng. Đã thanh toán cho người

bán và đã nhận được giấy báo Nợ của Ngân hàng ACB. Định khoản nghiệp vụ:

A. Nợ TK 621 16,5 tỷ VNĐ; Có TK 112 16,5 tỷ VNĐ

B. Nợ TK 621 15 tỷ VNĐ; Nợ TK 133 1,5 tỷ VNĐ; Có TK 112 16,5 tỷ VNĐ

C. Nợ TK 621 15 tỷ VNĐ; Có TK 112 15 tỷ VNĐ

D. Nợ TK 621 15 tỷ VNĐ; Có TK 152 15 tỷ VNĐ lOMoAR cPSD| 36477832

Trả lời: Chọn câu B Giải thích:

A. Không hạch toán thuế GTGT được khấu trừ, mà tính thuế GTGT vào trong TK CPNVL trực tiếp.

B. Đúng. Hạch toán đúng theo mua NVL đưa ngay vào công trường để xây dựng vàlắp đặt.

C. Không hạch toán thuế GTGT được khấu trừ, thiếu thuế GTGT được khấu trừ.

D. Hạch toán theo nghiệp vụ xuất kho NVL dùng trong hoạt động xây dựng và lắpđặt.

Câu 4: Tháng 10/N, Doanh nghiệp H trả lương cho công nhân theo hợp đồng:

Lương phải trả công nhân trực tiếp thi công CT HA- 400; Lương phải trả nhân

viên quản lý công trường 165; Lương phải trả cho nhân viên quản lý doanh nghiệp

35. Hạch toán chi phí nhân công trực tiếp của Doanh nghiệp H vào tháng

9/N: (Đơn vị tính: triệu đồng)

A. Nợ TK 622 400; Nợ TK 627 165; Nợ TK 642 35; Có TK 334 600

B. Nợ TK 622 400; Nợ TK 627 165; Có TK 334 565

C. Nợ TK 622 400; Nợ TK 642 35; Có TK 334 435

D. Nợ TK 622 400; Có TK 334 400 Trả lời: Chọn D Giải thích: A. Sai. Dư TK 627 và TK 642 B. Sai. Dư TK 627 C. Sai. Dư TK 642

D. Đúng. Vì đề bài chỉ yêu cầu hạch toán chi phí nhân công trực tiếp (TK 622)Câu 5:

Tháng 11/N, Doanh nghiệp A đã chuyển khoản thanh toán chi phí sử dụng máy

thi công cho đơn vị cung cấp, số tiền 99 (đã bao gồm thuế GTGT. Hạch toán

nghiệp vụ trên: (Đơn vị tính: triệu đồng)

A. Nợ TK 623 90; Nợ TK 133 9; Có TK 112-A 99

B. Nợ TK 623 90; Có TK 112-A 90

C. Nợ TK 623 99; Có TK 112-A 99

D. Nợ TK 621 90; Nợ TK 133 9; Có TK 112-A 99 lOMoAR cPSD| 36477832 Trả lời: Chọn A Giải thích:

A. Đúng. Chi phí sử dụng máy thi công được ghi nhận vào TK 623

B. Sai. Thiếu TK thuế GTGT được khấu trừ (TK 133)

C. Sai. Chưa tách thuế GTGT

D. Sai. Sai TK Chi phí sử dụng máy thi công

Câu 6: Phương pháp ước tính doanh thu của hoạt động xây dựng được dựa theo

chuẩn mực kế toán Việt Nam nào? A. VAS 15 B. VAS 03 C. VAS 11 D. VAS 02 Trả lời: Chọn A Giải thích:

A. Đúng. Theo chuẩn mực kế toán Việt Nam mới nhất thì VAS 15 là “Hợp đồng xâydựng”

B. Sai. Theo chuẩn mực kế toán Việt Nam mới nhất thì VAS 03 là “Tài sản cố địnhhữu hình”

C. Sai. Theo chuẩn mực kế toán Việt Nam mới nhất thì VAS 11 là “Hợp nhất kinhdoanh”

D. Sai. Theo chuẩn mực kế toán Việt Nam mới nhất thì VAS 02 là “Hàng tồn kho”Câu

7: Định khoản nghiệp vụ khi Dự phòng Bảo hành công trình xây lắp bị thiếu

(phần chênh lệch chi phí bảo hành thực tế lớn hơn dự phòng bảo hành): A. Nợ TK 632/ Có TK 156 B. Nợ TK 632/ Có TK 154 C. Nợ TK 352/ Có TK 154 D. Nợ TK 621/ Có TK 154 Trả lời: Chọn B Giải thích:

A. Sai. Không phải TK 156 mà là TK 154 B. Đúng lOMoARcPSD| 36477832

C. Sai. Nghiệp vụ Hoàn thành nghĩa vụ bảo hành, bàn giao cho KH

D. Sai. Không phải là TK 621 mà là TK 632

Câu 8: Công thức xác định giá trị dự toán trong xây lắp:

A. = Giá thành dự toán + Lãi định mức + VAT

B. = KL thực tế x (Định mức x Đơn giá)

C. = KLCV dở dang x Đơn giá dự toánx Tỷ lệ hoàn thành

D. = Giá thành dự toán + VAT Trả lời: Chọn A Giải thích A. Đúng

B. Sai. Công thức của Giá trị quyết toán

C. Sai. Công thức của tổng dự toán của khối lượng công việc dở dang

D. Sai. Thiếu Lãi định mức

Câu 9: Công ty H thi công hạng mục công trình toàn nhà C, cuối tháng khối lượng

công việc dở dang bao gồm:

- 60m2 nền nhà xây dở, mức độ hoàn thành 70%, ĐG dự toán: 30.000đ/m2.

- 50m3 tường nhà dở dang, mức độ hoàn thành 50%, ĐG dự toán: 15.000đ/m3.

- CPSXDDĐK: 7.250.000đ

- CPSXPS trong kỳ: 14.500.000đ

- Zdt của khối lượng xây lắp hoàn thành bàn giao trong tháng là 21.750.000đ.

Yêu cầu: Xác định CPSXDDC theo khối lượng công việc hoàn thành. A. 1.520.686đ B. 878.061đ C. 1.013.791đ D. 506.895đ Trả lời: Chọn A Giải thích: A. Đúng.

¿SPDDCK= (CPSXDDĐK+CPSXPS )∗Zdtc aủ KLCV DD

Zdt c aủ KLCV hoànthành+Zdt c aủ KLCV DD lOMoARcPSD| 36477832 ¿ ¿1.502.686(đ ngồ ) B. Sai ¿ ¿878.061(đ ngồ ) C. Sai ¿ ¿1.013.791(đ ngồ ) D. Sai ¿ ¿506.895(đ ngồ )

Câu 10: Ngày 30/9 thanh toán: 100 triệu đồng Xuất HĐ 100H; nhưng khối lượng

công việc thực tế hoàn thành đã được nghiệm thu có thể lớn hơn 100 triệu đồng).

Xác định giá trị ghi nhận doanh thu và chi phí? A. Bằng 100 triệu đồng

B. Nhỏ hơn 100 triệu đồng

C. Lớn hơn 100 triệu đồng

D. Nhỏ hơn hoặc bằng 100 triệu đồng Trả lời: Chọn C

Giải thích: Vì trong Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán

theo tiến độ kế hoạch thì doanh thu và chi phí liên quan đến hợp đồng được ghi nhận

tương ứng với phần công việc đã hoàn thành do nhà thầu tự xác định vào ngày lập

báo cáo tài chính mà không phụ thuộc vào hóa đơn thanh toán theo tiến độ kế hoạch

đã lập hay chưa và số tiền ghi trên hóa đơn là bao nhiêu NHÓM 4

Kế toán nhà hàng

Câu 1: Khác biệt giữa kế toán nhà hàng so với các loại hình doanh nghiệp khác là gì?

A. Quá trình lập báo cáo lOMoAR cPSD| 36477832

B. Quá trình tập hợp giá thành cụ thể của tập hợp các món ăn, từng đoàn khách.

C. Quá trình theo dõi hàng hóa, hàng tồn kho

D. Quá trình quản lý tài sản cố định ANSWER: B

Câu 2: Tại một nhà hàng, chi phí may đồng phục cho nhân viên bán hàng được kế toán phản ánh:

A. Tăng chi phí quản lý doanh nghiệp

B. Tăng chi phí nguyên vật liệu trực tiếp

C. Tăng chi phí sản xuất chung D. Tăng chi phí khác ANSWER: C

Câu 3: Báo cáo bán hàng trong ngày 12/4/N tại nhà hàng T như sau: •

Món ăn A : 10 đĩa giá bán: 80.000đ/đĩa. •

Món ăn B : 5 lẫu giá bán: 100.000đ/lẫu. •

Món ăn C : 7 kg giá bán: 150.000đ/kg. •

Bia, rượu, nước đá 20 thùng giá bán 180.000đ/thùng. Giá xuất kho

2.200.000đ. tất cả doanh thu trên thu bằng tiền mặt: 5.000.000đ và 60 USD. Tỷ giá

giao dịch thực tế: 21.500VND/USD, tiền lẻ khách hàng khen thưởng cho nhà hàng.

Định khoản nghiệp vụ kinh tế phát sinh (biết nhà hàng tính thuế GTGT trực tiếp, thuế suất 10%).

A. Nợ TK 1111: 5.000.000; Nợ TK 1112: 1.350.000/ Có TK 511: 6.350.000

B. Nợ TK 111: 6.350.000/ Có TK 511: 5.950.000; Có TK 711: 400.000

C. Nợ TK 1111: 5.000.000; Nợ TK 1112: 1.350.000/ Có TK 511: 5.950.000; CóTK 711: 400.000

D. Nợ TK 111: 6.350.000/ Có TK 511: 6.350.000 ANSWER: C

Câu 4: Chi phí bán hàng của nhà hàng Hương Xưa phát sinh bao gồm: •

Chi phí nhân viên: 50.000.000đ •

Chi phí dịch vụ mua ngoài theo giá thanh toán bằng tiền mặt: 5.800.000đ •

Chi phí nguyên vật liệu, bao bì : 30.000.000đ •

Chi phí dụng cụ, đồ dùng: 20.000.000đ lOMoARcPSD| 36477832 •

Trích khấu hao TSCĐ: 15.000.000đ

Báo cáo bán hàng trong này theo giá bao gồm thuế GTGT: •

Món lẩu hải sản: 180 lẩu với giá bán 265.000đ/lẩu •

Món cơm thố hải sản: 200 thố với giá bán 165.000đ/lẩu •

Món miến xào cua: 300 dĩa với giá bán 220.000đ/dĩa •

Bia: 200 thùng với giá bán 300.000đ/thùng

Từ những dữ liệu trên hãy tính chi phí bán hàng phân bổ cho món lẩu hải sản: A. 27.876.923 đồng B. 19.285.922 đồng C. 38.571.843 đồng D. 35.065.312 đồng ANSWER: A

Câu 5: Giả sử nhà hàng Liu chuyên phục vụ một món lẩu cá bóp và lẩu nấm, được xem

là đặc sản của nhà hàng này. Biết giá thành định mức của 2 món này lần lượt là 180.000

đồng và 120.000 đồng, các chi phí phát sinh trong tháng như sau:

Chi phí nguyên vật liệu trực tiếp: 500.000.000 đồng, trong đó:

• Cá bóp: 300.000.000 đồng

• Nấm: 150.000.000 đồng

• Rau và các loại nguyên liệu khác: 50.000.000 đồng

Chi phí nhân công trực tiếp là 70.000.000 đồng

Chi phí sản xuất chung là 80.000.000 đồng

Tính tổng trong tháng 9 này, nhà hàng Liu đã phục vụ được 2.000 lẩu cá bóp, và 1.500

lẩu nấm. Hãy tính giá thành thực tế một phần lẩu cá bóp và lẩu nấm của nhà hàng?

A. Lẩu cá bóp: 190.800 đồng; Lẩu nấm: 134.600 đồng

B. Lẩu cá bóp: 180.800 đồng; Lẩu nấm: 154.600 đồng

C. Lẩu cá bóp: 205.700 đồng; Lẩu nấm: 144.600 đồng

D. Lẩu cá bóp: 217.720 đồng; Lẩu nấm: 144.480 đồng ANSWER: D

Kế toán khách sạn

Câu 6: Trong dịch vụ khách sạn, không có sản phẩm dịch vụ dỡ dang cuối kỳ. Nhận

định này là đúng hay sai? lOMoAR cPSD| 36477832 A. Đúng B. Sai ANSWER: B

Câu 7: Giá thành định mức là gì?

A. Là giá thành sản phẩm được tính trên cơ sở chi phí các định mức chi phí sản xuấthiện

hành và chỉ tính cho một đơn vị sản phẩm.

B. Là giá thành sản phẩm được tính trên cơ sở chi phí các định mức chi phí sản xuấthiện

hành và chỉ tính cho nhiều đơn vị sản phẩm.

C. Là giá thành sản phẩm được tính dựa trên cơ sở số liệu chi phí sản xuất thực tế đãphát

sinh và tập hợp được trong kỳ và sản lượng sản phẩm thực tế đã sản xuất ra trong kỳ. D. Tất cả đều sai. ANSWER: A

Câu 8: Khách sạn Sài Gòn trong tháng 9 có tình hình hoạt động liên quan đến cho thuê

phòng như sau. Ngày 14/09/N: Chi tiền bảo hiểm cháy nổ của khách sạn là 20.000.000

đồng, đã thanh toán bằng chuyển khoản. Yêu cầu định khoản hai nghiệp vụ phát sinh trên? A. Nợ TK 621: 20.000.000 Có TK 112: 20.000.000 B. Nợ TK 627: 20.000.000 Có TK 112: 20.000.000 C. Nợ TK 635: 20.000.000 Có TK 112: 20.000.000 D. Nợ TK 635: 20.000.000 Có TK 111: 20.000.000 ANSWER: B

Câu 9: Khách sạn Meila phục vụ gồm có 3 loại phòng: phòng tiêu chuẩn, phòng gia

đình, phòng VIP. Trong tháng 9/N, Meila phục vụ tổng cộng là 2500 lượt khách đặt

phòng, cụ thể: phòng tiêu chuẩn là 1200 lượt, phòng gia đình là 800 lượt khách, còn lại

500 là phòng VIP. Chi phí định mức cho từng loại phòng ngủ lần lượt là: 300.000,

400.000, 600.000 đồng/ngày đêm. Biết tổng chi chi phí cho hoạt động kinh doanh phòng lOMoARcPSD| 36477832

là 250.000.000 đồng và không có chi phí dỡ dang. Sử dụng phòng gia đình là hệ số 1.

Hãy tính giá thành đơn vị của các loại phòng lần lượt như trên? A. 103.122; 77.083; 155.000 B. 78.650; 103.122; 155.000 C. 77.083; 103.122; 155.000 D. 78.650; 103.122; 154.000 ANSWER: C

Câu 10: Khách sạn D trong tháng 9 có tình hình liên quan đến hoạt động cho thuê phòng

như xuất kho trang bị cho các phòng tại khách sạn gồm kem đánh răng, bàn chải đánh

răng, sữa tắm, dầu gội đầu, khăn tắm… 160.000.000 đồng, định khoản: A. Nợ TK 621: 142.000.000 Có TK 152: 142.000.000 B. Nợ TK 622: 142.000.000 Có TK 152: 142.000.000 C. Nợ TK 627: 142.000.000 Có TK 152: 142.000.000 D. Cả 3 câu trên đều sai. ANSWER: A

Kế toán doanh nghiệp thương mại

Câu 11: Trong doanh nghiệp thương mại, hàng hóa được coi là hàng mua khi thỏa mãn điều kiện nào?

A. Phải thông qua phương thức mua - bán và thanh toán tiền hàng nhất định

B. Doanh nghiệp nắm được quyền sở hữu hàng hóa

C. Hàng mua về để bán ra hoặc qua gia công để bán ra

D. Phải thông qua phương thức mua bán và thanh toán tiền hàng nhất định ; DN đãnắm

được quyền sở hữu về hàng hóa; Hàng mua về là để bán ra hoặc qua gia công chế biến để bán ra ANSWER: D

Câu 12: Trường hợp hàng bán bị trả lại, khi nhập lại kho số hàng đó, kế toán ghi:

A. Nợ TK 156(1) / Có TK111, 112, 131

B. Nợ TK 156(1) / Có TK 511(1) lOMoAR cPSD| 36477832

C. Nợ TK 156(1) / Có TK 632

D. Nợ TK 156(1) / Có TK 157 ANSWER: C

Câu 13: Trường hợp bán buôn qua kho, bán buôn vận chuyển thẳng theo hình thức giao

hàng trực tiếp, thời điểm ghi nhận doanh thu là thời điểm nào?

A. Bên mua ký nhận đủ hàng và thanh toán tiền

B. Bên mua ký nhận đủ hàng và chập nhận nợ, chưa trả tiền

C. Cả 2 phương án “Bên mua ký nhận đủ hàng và thanh toán tiền“ và “mua ký nhậnđủ

hàng và chập nhận nợ, chưa trả tiền” đều đúng

D. Không có phương án nào đúng ANSWER: C

Câu 14: Theo kế toán hàng hóa phản ánh trên sổ kế toán là giá nào?

A. Giá thực tế (giá gốc) B. Giá hạch toán C. Giá kế hoạch D. Cả 3 phương án trên ANSWER: A

Câu 15: Doanh nghiệp A mua hàng hóa về sản xuất, đã thanh toán 50% bằng chuyển

khoản, sẽ làm cho tài sản và nguồn vốn của doanh nghiệp thay đổi:

A. Tài sản tăng – Tài sản giảm

B. Tài sản tăng – Nguồn vốn tăng

C. Tài sản giảm - Nguồn vốn giảm

D. Không đáp án nào đúng ANSWER: B

Câu 16: Doanh nghiệp P tính thuế GTGT theo PP khấu trừ thuế, kế toán HTK theo PP KKTX, có tài liệu sau:

1. Xuất kho 100.000 đơn vị hàng M, giá xuất kho 50.000đ/đơn vị và 150.000 đơn vị

hàng N, giá xuất kho 40.000đ/đơn vị chuyển đến công ty (Công ty Y chưa nhận hàng).

A. Nợ TK 157-M: 5.000.000.000/Có TK 1561-M: 5.000.000.000; Nợ TK 157-

N:6.000.000.000/ Có TK 1561-N: 6.000.000.000 lOMoAR cPSD| 36477832

B. Nợ TK 1561-M: 5.000.000.000/Có TK 157: 5.000.000.000; Nợ TK 1561-

N:6.000.000.000/ Có TK 157: 6.000.000.000

C. Nợ TK 157-M: 5.000.000.000/Có TK 632-M: 5.000.000.000; Nợ TK 157-N:

6.000.000.000/ Có TK 632-N: 6.000.000.000

D. Nợ TK 1561-M: 5.000.000.000/Có TK 632: 5.000.000.000; Nợ TK 1561-N:

6.000.000.000/ Có TK 632: 6.000.000.000 ANSWER: A

2. Khi kiểm nhận tại kho công ty Y phát hiện thừa 1.000 đơn vị hàng M và thiếu hơn

1.000 đơn vị hàng N chưa rõ nguyên nhân

A. Nợ TK 1381-M: 50.000.000/ Có TK 157-M: 50.000.000; Nợ TK 1381-N:

40.000.000/ Có TK 157-N: 40.000.000

B. Nợ TK 157-M: 50.000.000/ Có TK 3381: 50.000.000; Nợ TK 157-N:

40.000.000/Có TK 3381: 40.000.000

C. Nợ TK 157-M: 50.000.000/ Có TK 3381: 50.000.000; Nợ TK 1381: 40.000.000/Có TK 157-N: 40.000.000

D. Nợ TK 1381-M: 50.000.000/ Có TK 157-M: 50.000.000; Nợ TK 1381-N:

40.000.000/ Có TK 157-N: 40.000.000 ANSWER: C

3. Biết nguyên nhân hàng thừa, thiếu là do xuất nhầm giữa N và M (Tức là trên chứng

tử khig xuất kho của NV1 bị ghi nhầm về số lượng xuất. Xuất đúng mặt hàng M là

101.000 và xuất đúng mặt hàng N là 150.000-1.000 = 149.000). Kế toán đã điều chỉnh sổ sách.

A. Nợ TK 3381: 50.000.000/ Có TK 1561-M: 50.000.000; Nợ TK 1561-

N:40.000.000/ Có TK 1381: 40.000.000

B. Nợ TK 3381: 50.000.000/ Có TK 1561-M: 50.000.000; Nợ TK 3381:

40.000.000/Có TK 1561-N: 40.000.000

C. Nợ TK 1561-M: 50.000.000/ Có TK 1381: 50.000.000; Nợ TK 1561-N:

40.000.000/ Có TK 1381: 40.000.000

D. Nợ TK 3381: 40.000.000/ Có TK 1561-M: 40.000.000; Nợ TK 1561-M:

50.000.000/ Có TK 1381: 50.000.000 ANSWER: A lOMoAR cPSD| 36477832

Câu 17: Định khoản các nghiệp vụ kinh tế phát sinh sau: công ty M là công ty thương

mại (mua đi bán lại) tính thuế GTGT theo phương pháp kê khai thường xuyên. Trong

tháng 2, phòng kế toán có tình hình về mua hàng như sau:

1. Ngày 10/3 Nhập kho đủ lô hàng chưa thanh toán cho công ty X theo hóa đơn GTGT

gồm 500 đơn vị hàng hóa A, giá chưa thuế 20.000đ/đơn vị, thuế GTGT 10% (giá này

đã tính trừ chiết khấu thương mại 500đ/đơn vị) A. Nợ TK 1561-A: 10.000.000 / Có 331-X: 10.000.000

B. Nợ TK 1561-A: 10.000.000; Nợ TK 1331: 1.000.000/ Có TK 331-X: 11.000.000

C. Nợ TK 1561-A: 1.000.000; Nợ TK 1331: 1.000/ Có TK 331-X: 1.100.000

D. Nợ TK 1561-A: 11.000.000/ Có TK 331-X: 10.000.000; Có TK 3333: 1.000.000 ANSWER: B

2. Ngày 15/3 chi tiền mặt thanh toán hóa đơn gồm 500 đơn vị hàng B, đơn giá

20.000đ/đơn vị. Bên bán kiểm nghiệm cho biết: nhập kho 495 đơn vị hàng B, trong đó

có 15 đơn vị hàng B không đúng quy cách – công ty đã đề nghị chủ hàng giảm giá 10%

giá hóa đơn nhưng bên bán chưa giảm giá; còn lại là 5 đơn vị thiếu so với hóa đơn –

công ty bắt áp tải hàng bồi thường 50%, số còn lại tính vào giá vốn hàng bán.

A. Nợ TK 1561-B: 9.900.000; Nợ 5213: 30.000, Nợ 632: 50.000/ Có TK 111: 9.980.000

B. Nợ TK 1561-B: 9.900.000; Nợ TK 5213: 30.000/ Có TK 111: 9.930.000

C. Nợ TK 1561-B: 9.900.000; Nợ TK 1388: 50.000, Nợ TK 632: 50.000/ Có TK 111: 10.000.000

D. Nợ TK 1561-B: 9.900.000; Nợ TK 632: 50.000/ Có TK 111: 9.950.000 ANSWER: C

3. Ngày 20/3 chuyển TGNH ACB thanh toán tiền hàng mua chịu ngày 10/3. Theo hợp

đồng thỏa thuận công ty M được hưởng chiết khấu thanh toán là 1% giá thanh toán.

Đã nhận được giấy báo nợ của NH.

A. Nợ TK 331-N: 10.890.000; Nợ TK 515: 110.000/ Có TK 1121-ACB: 11.000.000

B. Nợ TK 331-N: 11.000.000/ Có TK 1121-ACB: 1.100.000; Có TK 515: 9.900.000

C. Nợ TK 331-N: 110.000/ Có TK 1121-AB: 110.000

D. Nợ TK 331-N: 11.000.000/ Có TK 515: 110.000; Có TK 1121-ACB: 10.890.000 ANSWER: D lOMoAR cPSD| 36477832

4. Ngày 25/3 chi TGNH gửi NH HSCB mua 100 đơn vị hàng C có đơn gá chưa thuế

10.000đ/đơn vị. thuế GTGT 10%

A. Nợ TK 156-C: 1.100.000/ Có TK 1331: 100.000; Có TK 1121-HSCB: 1.000.000

B. Nợ TK 156-C: 1.000.000; Nợ TK 1331: 100.000/ Có TK 1121-HSCB: 1.100.000

C. Nợ TK 156-C: 1.000.000; Nợ TK 3333: 100.000/ Có TK 1121-HSCB: 1.100.000

D. Nợ TK 156-C: 1.100.000/ Có TK 1121-HSCB: 1.100.000 ANSWER: B

Câu 18: Xuất kho một số công cụ, dụng cụ thuộc loại phân bổ 4 lần biết rằng giá trị

xuất kho ban đầu sử dụng ở bộ phận bán hàng 8.000.000đ, dùng ở bộ phận quản lý

doanh nghiệp 16.000.000đ. Hãy định khoản nghiệp vụ kinh tế phát sinh trên:

A. Nợ TK 142: 24.000.000/ Có TK 153: 24.000.000

Nợ TK 641: 2.000.000; Nợ TK 642: 4.000.000/ Có TK 142: 6.000.000

B. Nợ TK 153: 24.000.000/ Có TK 142: 24.000.000

Nợ TK 641: 2.000.000; Nợ TK 642: 4.000.000/ Có TK 142: 6.000.000

C. Nợ TK 142: 24.000.000/ Có TK 153: 24.000.000

Nợ TK 641: 4.000.000; Nợ TK 642: 4.000.000/ Có TK 142: 6.000.000

D. Nợ TK 142: 24.000.000/ Có TK 153: 24.000.000

Nợ TK 641: 2.000.000; Nợ TK 642: 4.000.000/ Có TK 153: 6.000.000 ANSWER: A

Câu 19: Mua một lô hàng hóa với giá mua chưa thuế: 280.000đ; thuế GTGT 10% là

28.000đ và có tổng giá thanh toán là 308.000đ. Tiền chưa thanh toán. Số hàng mua

chuyển về nhập kho, biên bản kiểm nhận hàng không đúng hợp đồng giá trị chưa thuế

7.200đ, DN từ chối mua và đã nhập kho số hàng đúng hợp đồng. Số hàng trả lại đang

bảo quản hộ. Định khoản nghiệp vụ phát sinh trên:

A. Nợ TK 1561: 280.000; Nợ TK 1331: 28.000/ Có TK 331: 308.000

B. Nợ TK 1561: 280.000; Nợ TK 1331: 7.200/ Có TK 331: 287.200

C. Nợ TK 1561: 272.800; Nợ TK 1331: 27.280/ Có TK 331: 300.080

D. Nợ TK 1561: 280.000; Nợ TK 1331: 28.000/ Có TK 331: 300.080 ANSWER: C

Câu 20: Công ty thương mại Phúc Anh có HĐSX (triệu đồng) : có doanh thu kế toán

là 1000; chi phí kế toán 600, trong đó: Khấu hao TSCĐ 200, chi phí không có hóa đơn lOMoARcPSD| 36477832

40; khấu hao theo pháp luật 300; có doanh thu kế toán bằng doanh thu tính thuế. Hãy

tính lợi nhuận sau thuế của DN, biết thuế suất thuế TNDN là 20%? A. 328.000.000 B. 312.000.000 C. 311.000.000 D. 321.000.000 ANSWER: B

Kế toán doanh nghiệp xây lắp

Câu 21: Đây là hợp đồng bằng văn bản về việc xây dựng một tài sản hoặc tổ hợp các

tài sản có liên quan chặt chẽ hay phụ thuộc lẫn nhau về mặt thiết kế, công nghệ, chức

năng hoặc các mục đích sử dụng cơ bản của chúng. Hỏi nó thuộc loại hợp đồng nào?

A. Hợp đồng xây dựng với giá cố định

B. Hợp đồng xây dựng với chi phí phụ thêm C. Hợp đồng xây dựng D. Tất cả đều sai ANSWER: C

Câu 22: Nếu doanh nghiệp xây lắp có tổ chức đội máy thi công riêng biệt và có phân

cấp hạch toán cho đội máy tổ chức hạch toán kế toán riêng, thì tất cả các chi phí liên

quan tới hoạt động của đội máy thi công hạch toán vào TK 623. Đúng hay sai? A. ĐÚNG B. SAI ANSWER: B

Câu 23: Khi xuất kho nguyên vật liệu trực tiếp sử dụng cho bảo hành công trình (trong

trường hợp đơn vị tự thực hiện công tác bảo hành) được ghi NỢ vào tài khoản nào? A. TK 642 B. TK 621 C. TK 156 D. TK 155 ANSWER: B

Câu 24: Khi ghi nhận doanh thu và chi phí của hợp đồng xây dựng thì doanh thu và chi

phí của hợp đồng chỉ được ghi nhận tương ứng với phần công việc đã hoàn thành do lOMoAR cPSD| 36477832

nhà thầu tự xác định vào ngày lập báo cáo tài chính mà không phụ thuộc vào hóa đơn

thanh toán theo tiến độ kế hoạch đã lập hay đưa và có số tiền ghi trên hóa đơn là bao nhiêu: A. Đúng B. Sai ANSWER: B

Câu 25: Các doanh nghiệp kinh doanh xây lắp chỉ hạch toán hàng tồn kho theo phương

pháp kê khái thường xuyên? A. Sai B. Đúng ANSWER: B

Câu 26: Một công ty X thi công hạng mục công trình A, cuối tháng có lượng công việc dở dang: •

Chi phí sản xuát dở dang đầu kì: 5.500.000 •

Chi phí sản xuất phát sinh trong kì: 10.250.000 •

50m3 beetong dở dang, mức độ hoàn thành 50%, đơn giá dự toán:

15.000đ/m3 Yêu cầu: Xác định chi phí sản xuất dỡ dang cuối kỳ? A. 3.750.000 B. 5.350.000 C. 5.250.000 D. 7.500.000 ANSWER: C

Câu 27: Một công ty Xây dựng A thi công công trình gồm 2 hạng mục A và B có số liệu như sau:

1. Tổng hợp các phiếu xuất vật tư cho hạng mục A là 150 triệu đồng, cho hạng mục B

là 190 triệu đồng. Nhiên liệu cho máy thi công là 16 triệu đồng:

A. Nợ TK 627-A: 150.000.000, Nợ TK 627-B: 190.000.000, Nợ TK 627:

16.000.000/Có TK 152: 356.000.000

B. Nợ TK 627-A: 150.000.000, Nợ TK 627-B: 190.000.000, Nợ TK 627: 16.000.000/ Có TK 154: 356.000.000

C. Nợ TK 621-A: 150.000.000, Nợ TK 621-B: 190.000.000, Nợ TK 623: 16.000.000/ Có TK 154: 356.000.000 lOMoAR cPSD| 36477832

D. Nợ TK 621-A: 150.000.000, Nợ TK 621-B: 190.000.000, Nợ TK 623: 16.000.000/ Có TK 152: 356.000.000 ANSWER: D

2. Tổng hợp tiền lương cho công nhân hạng mục A là 40 triệu đồng, hạng mục B là 30

triệu đồng. Cho đội máy thi công là 17 triệu đồng. Lương cho Bộ máy quản lý công

trường là 6 triệu đồng:

A. Nợ TK 621-A: 40.000.000, Nợ TK 621-B: 30.000.000, Nợ TK 623: 17.000.000,Nợ

TK 627: 6.000.000/ Có TK 334: 93.000.000

B. Nợ TK 622-A: 40.000.000, Nợ TK 622-B: 30.000.000, Nợ TK 623: 17.000.000,

Nợ TK 627: 6.000.000/ Có TK 334: 93.000.000

C. Nợ TK 622-A: 40.000.000, Nợ TK 621-B: 30.000.000, Nợ TK 623: 17.000.000,Nợ

TK 627: 6.000.000/ Có TK 338: 93.000.000

D. Nợ TK 621-A: 40.000.000, Nợ TK 621-B: 30.000.000, Nợ TK 623: 17.000.000,

Nợ TK 627: 6.000.000/ Có TK 338: 93.000.000 ANSWER: B

Câu 28: Công ty xây dựng ABC mua nguyên vật liệu chính xuất thẳng để thi công công

trình theo giá chưa thuế GTGT là 200.000 (ĐVT: 1.000 đồng), chưa trả người bán. Biết VAT là 10%.

A. Nợ TK 621: 200.000; Nợ TK 133: 20.000/ Có TK 331: 220.000

B. Nợ TK 156: 200.000; Nợ TK 133: 20.000/ Có TK 331: 220.000C. Nợ TK

621: 200.000, Nợ TK 133: 20.000/ Có TK 112: 220.000

D. Nợ TK 156: 200.000; Nợ TK 133: 20.000/ Có TK 112: 220.000 ANSWER: A

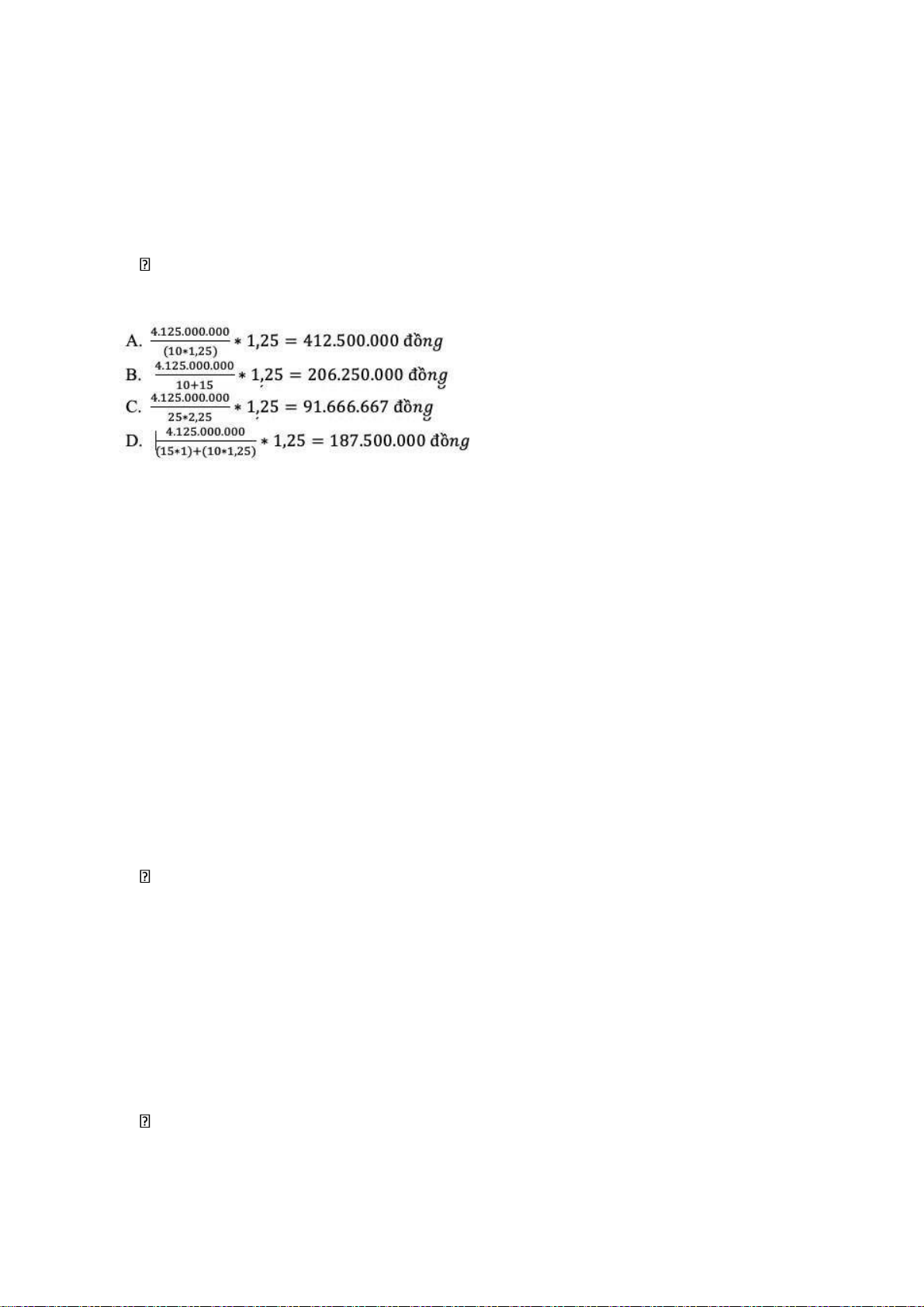

Câu 29: Doanh nghiệp xây lắp thi công của một tòa nhà cao tầng gồm 15 căn hộ loại

A1 và 10 căn hộ loại A2. Hệ số giá thành của căn hộ loại A1 là 1; căn hộ loại A2 là

1,25. Chi phí tổng hợp của cả công trình:

• Chi phí NVLTT: 2.100.000.000

• Chi phí NCTT: 1.025.000.000

• Chi phí SXC: 1.000.000.000

Yêu cầu: Tính giá thành của căn hộ A1 và A2? lOMoARcPSD| 36477832

A. Giá thành căn loại A1:

150.000.000đ ngồ /căn , Giá thành căn loại A2:

187.500.000đ ngồ /căn

B. Giá thành căn loại A1:

187.500.000đ ngồ /căn , Giá thành căn loại A2:

150.000.000đ ngồ /căn

C. Giá thành căn loại A1:

190.000.000đ ngồ /căn , Giá thành căn loại A2:

200.500.000đ ngồ /căn

D. Giá thành căn loại A1:

160.000.000đ ngồ /căn , Giá thành căn loại A2:

180.500.000đ ngồ /căn ANSWER: A

Câu 30: Doanh nghiệp xây dựng nhận thầu xây dựng có nghiệp vụ phát sinh như sau: