Tổng hợp lý thuyết ôn thi Môn Kinh tế đầu tư | Đại học Kinh Tế Quốc Dân

Tổng hợp lý thuyết ôn thi Môn Kinh tế đầu tư. Tài liệu được sưu tầm gồm 8 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư - lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư

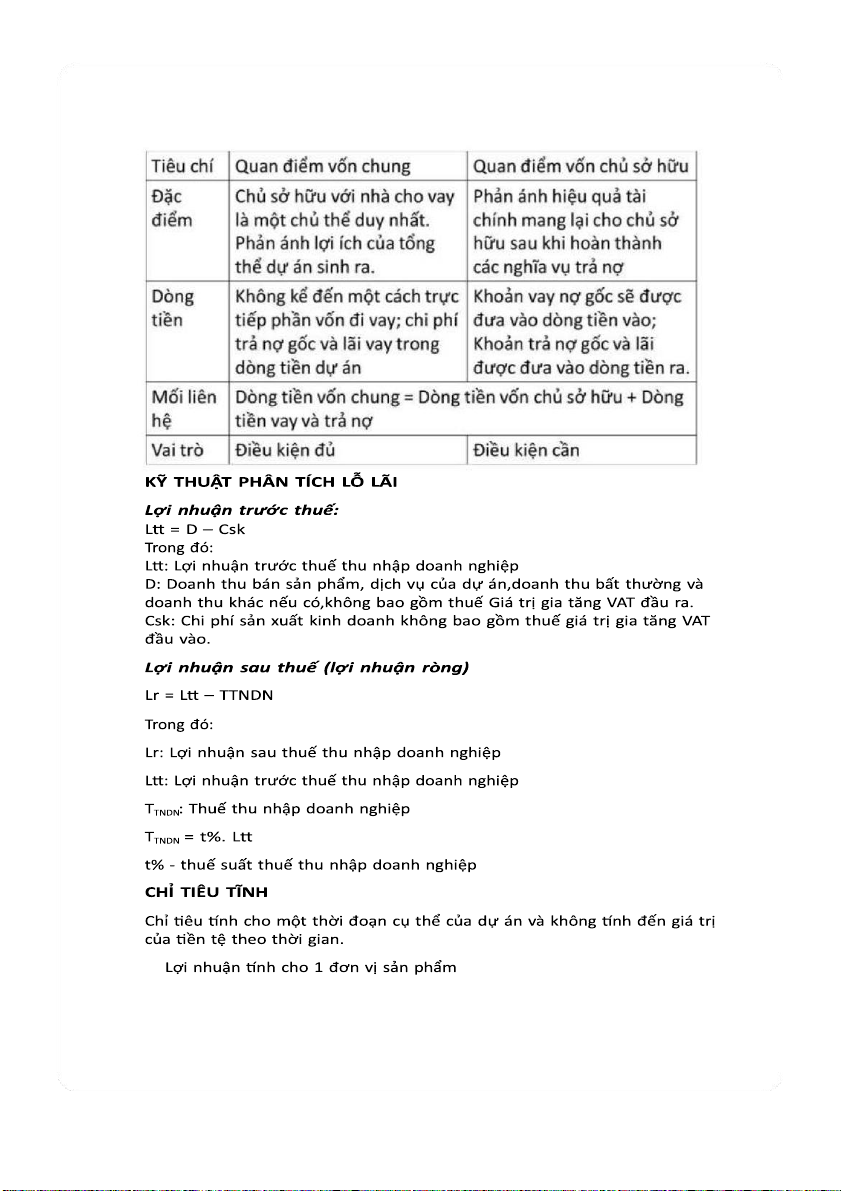

- Theo thời gian tính toán:

+ chỉ tiêu hiệu quả chỉ tính toán cho 1 thời đoạn đại diện, không tính toán cho cả đời dự án → chỉ tiêu tĩnh.

+ chỉ tiêu tính cho cả đời dự án, có xem xét đến biến động chỉ tiêu theo thời gian → chỉ tiêu động.

QUAN ĐIỂM LỢI ÍCH KHI ĐÁNH GIÁ DAĐT -

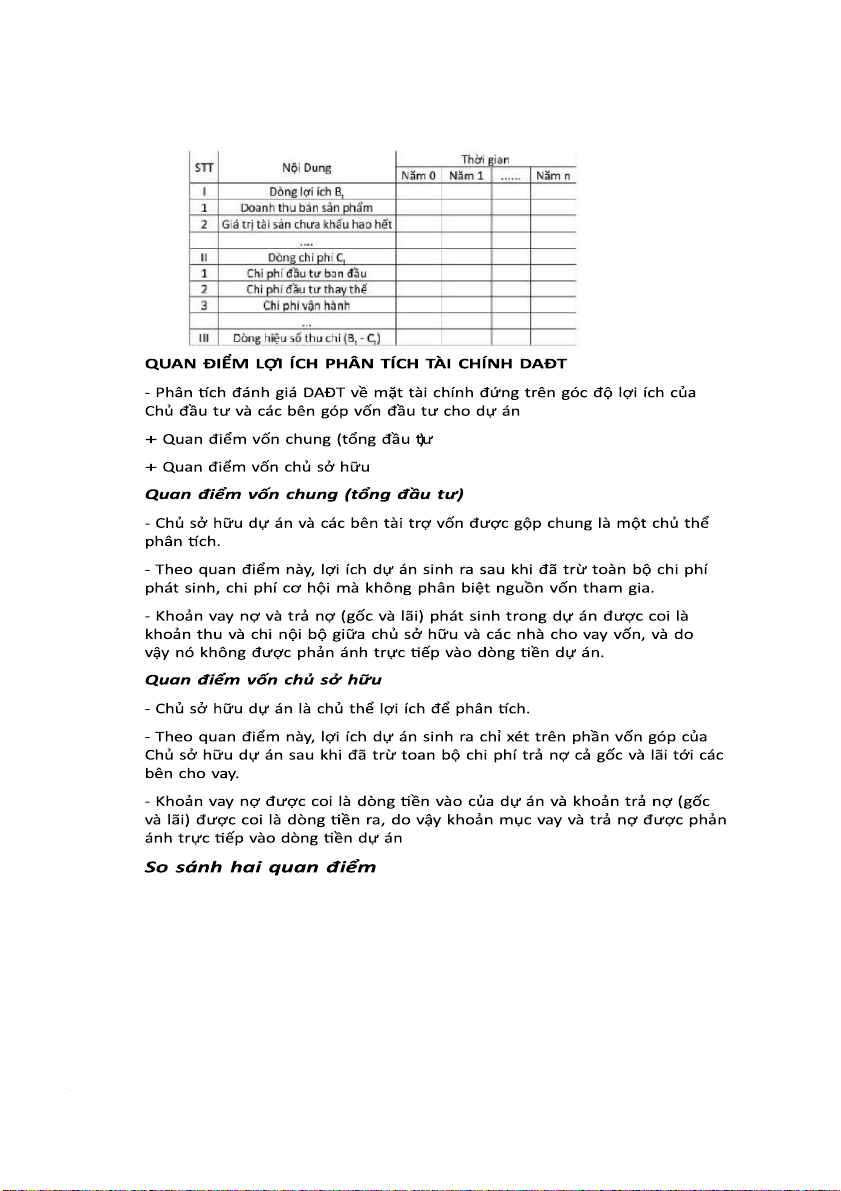

Quan điểm lợi ích chủ đầu tư: chỉ ra hiệu quả kinh tế ang lại cho chủ đầu tư.

Việc phân tích đánh giá dự án trên góc độ kinh tế của Chủ đầu tư gọi là phân tích tài chính

→ sử dụng các chỉ hêu hiệu quả tài chính. -

Quan điểm lợi ích chung cho cộng đồng: Xét đến lợi ích tổng thể chung của xã

hội và cộng đồng dân cư nơi đặt dự án. Việc phân tích đánh giá dự án trên góc độ của xã

hội và cộng đồng là hoạt động phân tích kinh tế - xã hội

→ sử dụng chỉ hêu hiệu quả kinh tế - xã hội

CHI PHÍ SẢN XUẤT KINH DOANH, ĐIỂM KHÁC BIỆT VỚI CHI PHÍ VẬN HÀNH

Chi phí SXKD ở một thời kỳ nào đó là toàn bộ tiêu hao về vật chất, sức lao động và về việc

sử dụng vốn ở cả khâu sản xuất trực tiếp, khâu quản lý và khâu lưu thông được biểu hiện

dưới hình thức tiền tệ để sản xuất và tiêu thụ khối lượng sản phẩm.

Trong chi phí SXKD bao gồm cả chi phí vận hành. Chi phí vận hành là những khoản chi phí

chỉ khi vận hành mới cần chi trả như chi phí nguyên liệu sản xuất, nhiên liệu, lao động, sửa

chữa, quản lý. Còn chi phí SXKD còn bao gồm cả những khoản chi phí cố định luôn phải chi

trả cho dù có hoạt động hay không như khấu hao tài sản cố định, trả lãi vay hay thuế sử dụng đất. CHI PHÍ BIỂN ĐỔI

Chi phí biến đổi là một bộ phận của chi phí sản xuất kinh doanh. Giá trị của chi phí biến đổi

thay đổi khi mức sản lượng sản xuất trong năm thay đổi.

CHI PHÍ CƠ HỘI (OPPORTUNITY COST):

Chi phí cơ hội là lợi ích bị từ bỏ khi sử dụng nguồn lực của doanh nghiệp cho một hoạt

động được lựa chọn thay vì sử dụng chính nguồn lực đó cho một hoạt động khác thay thế.

VD : Doanh nghiệp đầu tư vào một hạng mục công trình thì doanh nghiệp đó đã bỏ lỡ cơ

hội được hưởng lãi khi bỏ số tiền đầu tư đó vào ngân hang như một khoản tiết kiệm.

Lượng lãi đó là chi phí cơ hội. lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư đ - - lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư

Lợi nhuận bình quân năm

Mức doanh lợi đồng vốn

Chi phí tính cho 1 đơn vị sản phẩm CHỈ TIÊU ĐỘNG

Giá trị hiện tại dòng tiền hiệu số thu chi (net present value - NPV)

Giá trị tương lai dòng tiền hiệu số thu chi (net future value - NFV)

Giá trị san đều hàng năm dòng tiền hiệu số thu chi (net annual value - NAV)

Suất thu lợi nội tại (Internal Rate of Return - IRR)

Tỷ số lợi ích chi phí (tỷ số thu chi) (benefit cost ratio – BCR)

KHÁI NIỆM PHÂN TÍCH KINH TẾ - XÃ HỘI DAĐT -

Phân tích KTXH là phân tích dự án xuất phát từ lợi ích quốc gia ( nền KTQD và XH ) -

Lợi ích kinh tế - xã hội là những lợi ích về mặt kinh tế và xã hội mang lại từ việc

thực hiện dự án. Nó có thể được tính toán theo số tuyệt đối hoặc số tương đối. Bao gồm:

+ Giá trị sản phẩm gia tăng

+ Mức đóng góp vào ngân sách Nhà nước

+ Mức giảm độc hại cho môi trường

+ Tạo thêm công ăn việc làm cho xã hội

SO SÁNH PHÂN TÍCH KTXH VÀ PHÂN TÍCH TÀI CHÍNH -

Nghiên cứu tài chính mới xét trên góc độ của nhà đầu tư, còn nghiên cứu kinh

tế - xã hội phải xuất phát từ quyền lợi của toàn xã hội. -

Mục đích chính của nhà đầu tư là tối đa lợi nhuận, thể hiện trong nghiên cứu

tài chính, còn mục tiêu chủ yếu của xã hội là tối đa phúc lợi sẽ phải được thể hiện trong

nghiên cứu kinh tế - xã hội. Ý NGHĨA PHÂN TÍCH KINH TẾ - XÃ HỘI DAĐT -

Lợi ích đầu tư của chủ đầu tư và của xã hội, cộng đồng phải được cân đốihài

hòa và được thể hiện thông qua phần phân tích kinh tế - xã hội của dự án. -

Phân tích kinh tế - xã hội là căn cứ để thuyết phục cơ quan quản lý có thẩm

quyền cấp phép đầu tư dự án, thuyết phục các ngân hàng cho vay vốn, thuyết phục nhân

dân địa phương ủng hộ chủ đầu tư thực hiện dự án. -

Phân tích kinh tế - xã hội cũng là căn cứ quan trọng để các tổ chức viện trợ

trong và ngoài nước chấp thuận viện trợ, đối với các dự án nhân đạo, phục vụ cộng đồng, bảo vệ môi trường.

PHƯƠNG PHÁP PHÂN TÍCH KINH TẾ - XÃ HỘI

- Phương pháp phân tích đơn giản

+ Nhóm chỉ tiêu hiệu quả kinh tế lOMoAR cPSD| 61265515 10:27 23/10/24

KTĐT - Lí thuyết tổng hợp ôn thi môn Kinh tế ầu tư

+ Nhóm chỉ tiêu hiệu quả xã hội

+ Nhóm chỉ tiêu kĩ thuật

+ Nhóm chỉ tiêu về quốc phòng an ninh

- Phương pháp phân tích chi phí – lợi ích sử dụng giá kinh tế: sử dụng chỉ tiêu hiệu quả

như hiện giá hiệu số thu chi kinh tế (ENPV - economic net present value), suất thu lợi nội

tại kinh tế (EIRR - economic internal rate of return), tỷ số lợi ích và chi phí kinh tế (EBCR - economic benefit cost ratio)

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

1 1 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

3 2 -

không có gì hết ok tôi chỉ tải lên cho có

3 2 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9