Tổng hợp lý thuyết và bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

Hệ thống tài chính là mạng lưới các trung gian tài chính (NHTM, tổ chức tiết kiệm và cho vay, bảo hiểm...) và thị trường tài chính (thị trường cổ phiếu, trái phiếu) mà trên đó người ta mua bán nhiều loại công cụ tài chính khác nhau (tiền gửi ngân hàng, tín phiếu kho bạc, cổ phiếu, trái phiếu) có liên quan đến việc chuyển tiền, vay và cho vay vốn. Tài liệu được sưu tầm gồm 16 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Phần 1 lý thuyết

Câu 1: 3đ – 3 câu nhận định đúng sai (0.25đ nếu trả lời đúng đúng sai; 0.75đ giải thích đúng)

Câu 2: 2đ – 2 câu hỏi

• Nêu, phân tích, so sánh Phần 2 bài tập 2 bài (2đ/câu)

• Phần tư vấn: đóng vai trò cán bộ NH gợi ý cho KH…

Phần 3 liên hệ 1đ

Chương 1: TỔNG QUAN VỀ NHTM

I. Hệ thống tài chính

• Hệ thống tài chính là mạng lưới các trung gian tài chính (NHTM, tổ chức tiết kiệm và cho vay, bảo hiểm...) và

thị trường tài chính (thị trường cổ phiếu, trái phiếu) mà trên đó người ta mua bán nhiều loại công cụ tài chính

khác nhau (tiền gửi ngân hàng, tín phiếu kho bạc, cổ phiếu, trái phiếu) có liên quan đến việc chuyển tiền, vay và cho vay vốn.

• Thị trường tài chính:

- Theo loại chứng khoán: Thị trường trái phiếu – thị trường cổ phiếu

- Theo phương thức phát hành: thị trường sơ cấp – thứ cấp

- Theo kì hạn: thị trường vốn – thị trường tiền tệ

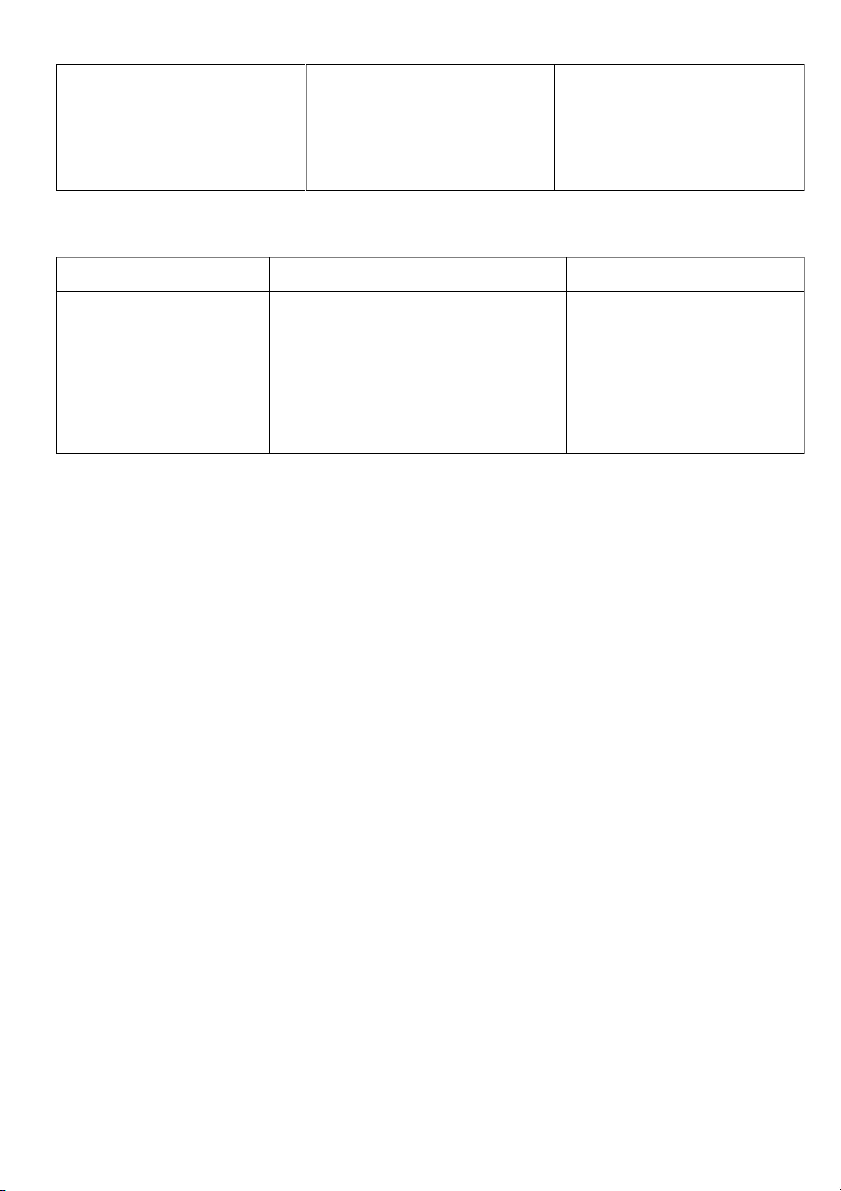

Tài chính trực tiếp

Tài chính gián tiếp

Người thiếu vốn vay vốn trực tiếp từ người có vốn Người vay vốn và người có vốn kết nối với nhau thông

trong TTTC thông qua giấy tờ có giá qua các trung gian TC

• Cấu trúc hệ thống tài chính:

- Dựa vào thị trường: Mỹ

- Dựa vào ngân hàng: Đức, Nhật, Canada

II. Trung gian tài chính 1. Chức năng

Giảm chi phí giao dịch

Giảm bất cân xứng thông tin

Chia sẻ rủi ro với KH

Nhờ quy mô và tính chuyên nghiệp Bất cân xứng thông tin: - Chuyển đổi quy mô

- Không phải mọi người đều có - Chuyển đổi kì hạn thông tin giống nhau - Chuyển đổi rủi ro

- Thông tin có được thường không

phải/ít hơn thông tin hoàn hảo

- 1 bên thường không bao giờ có đủ

thông tin của bên còn lại

=> Lựa chọn đối nghịch và Rủi ro đạo đức 2. Các loại hình

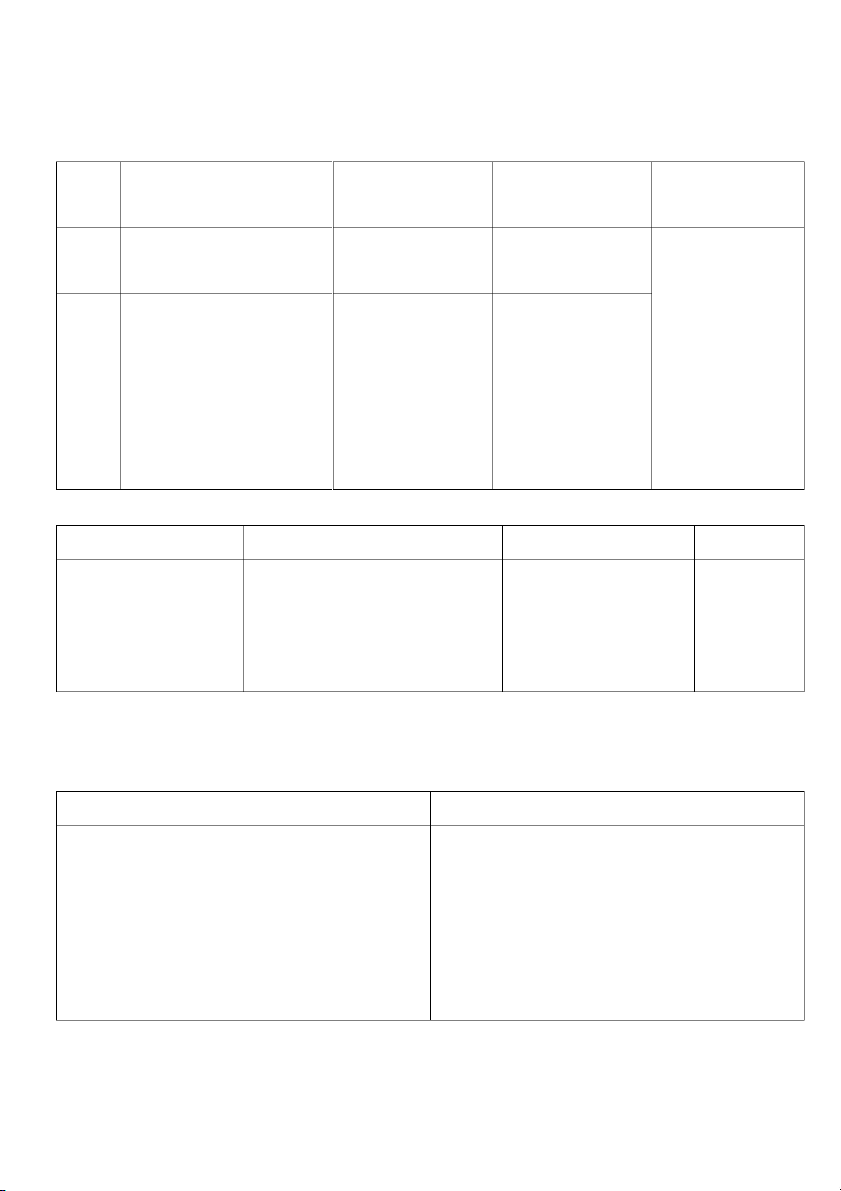

Tổ chức nhận tiền gửi

Tổ chức nhận tiền gửi theo hợp đồng

Trung gian đầu tư - NHTM

- Công ty bảo hiểm nhân thọ - Công ty tài chính

- Hiệp hội tiết kiệm và cho vay - Công ty bảo hiểm cháy nổ - Quỹ tương hỗ

- NH tiết kiệm tương hỗ - Quỹ hưu trí

- Quỹ đầu tư tương hỗ trên thị - Liên minh tín dụng trường tiền tệ - NH đầu tư

III. Tổng quan về NHTM

• NHTM là loại hình NH được thực hiện tất cả các hoạt động NH và các hoạt động kinh doanh theo quy định của

Luật các tổ chức tín dụng nhằm mục tiêu lợi nhuận.

• Hoạt động ngân hàng: là việc kinh doanh, cung ứng thường xuyên 1 hoặc 1 số các nghiệp vụ: - Nhận tiền gửi - Cấp tín dụng

- Cung ứng dịch vụ thanh toán qua tài khoản • Chức năng: - Trung gian tài chính - Trung gian thanh toán - Tạo tiền • Vai trò:

- Giám sát người đi vay thay mặt người cho vay (người gửi tiền)

- Cung cấp và xử lí thông tin

- Có khả năng chuyển đổi thanh khoản - Điều tiết tiêu dùng

- Đảm bảo khả năng cam kết với KH về thanh khoản và nguồn vốn

• Các mô hình tổ chức ngân hàng:

- Chuyên biệt: Thực hiện chuyên doanh một nghiệp vụ kinh doanh hay 1 nhóm đối tượng khách hàng riêng biệt

- Đa năng: Có thể thực hiện đa dạng tất cả các hoạt động tài chính dưới danh nghĩa một chủ thể pháp luật chung.

IV. Các BCTC của NHTM

1. Bảng cân đối kế toán • Tài sản

Tiền mặt và tiền gửi tại các Chứng khoán Cho vay

Tài sản khác

tổ chức nhận tiền gửi khác Mục Thanh khoản Thanh khoản Sinh lời - Góp vốn, đầu tư đích Sinh lời dài hạn Thành

- Tiền và tương đương tiền tại - Chứng khoán kinh - Cho vay TCTD khác -TSCĐ phần quỹ doanh - Cho vay DN (vay - Các khoản phải - Tiền gửi tại NHTW

- Chứng khoán đầu tư ngắn, trung dài hạn) thu, các khoản

- Tiền gửi và cho vay các TCTD - Cho vay cá nhân lãi, phí phải thu, khác tài sản thuế thu nhập DN hoàn lại • Nguồn vốn:

Tiền gửi của KH

Vốn phi tiền gửi vốn vay VCSH Vốn khác - Tiền gửi thanh toán

- Tiền gửi và vay các TCTD khác - Vốn điều lệ - Tiền gửi tiết kiệm

- Vốn tài trợ, ủy thác đầu tư

- Thặng dư vốn cổ phần - Tiền gửi kỳ hạn

- Phát hành giấy tờ có giá

- Các quỹ của ngân hàng - Tiền gửi khác - Lợi nhuận giữ lại 2. Báo cáo KQHĐKD • Thu Lãi Ngoài lãi

- Là tiền thu được từ hoạt động cho vay, chứng khoán - Bao gồm thu từ kinh doanh ngoại hối, phí chuyển

đầu tư, từ các hợp đồng repo (reverse repo), ...

tiền, thanh toán, chứng khoán kinh doanh, cung cấp

+ Chiếm tỷ trọng lớn trong tổng nguồn thu

dịch vụ bảo hiểm và các dịch vụ khác...

(thông thường lên đến 70% tổng thu nhập)

+ Chiếm tỷ trọng tương đối thấp + Có tính rủi ro cao + Có tính rủi ro thấp

+ Phụ thuộc nhiều biến động lãi suất thị trường

+ Ít phụ thuộc vào biến động lãi suất thị • Chi Chi phí lãi

Chi phí ngoài lãi

Là tiền lãi phải trả cho các khoản vốn tiền gửi, vay vốn Là khoản chi phí cho các hoạt động kinh doanh khác

từ NHNN và các TCTD khác và phát hành GTCG

của NHTM cũng như các khoản chi phí thường xuyên

+ Là khoản mục chi phí lớn nhất của ngân hàng

như các chi phí nhân sự khác, chi phí khấu hao nhà

+ Phụ thuộc nhiều biến động lãi suất thị

cửa, thiết bị ngân hàng, các chi phí khác và không bao

trường, ngoài ra còn phụ thuộc vào tâm lý KH, chu kỳ gồm chi phí dự phòng rủi ro tín dụng.

kinh tế , hành lang pháp lý...

+ Chiếm tỷ trọng tương đối thấp trong tổng chi phí

+ Ít phụ thuộc vào biến động lãi suất thị trường

Chương 2: HỆ THỐNG MỘT SỐ NGÂN HÀNG TẠI 1 SỐ QUỐC GIA TRÊN THẾ GIỚI I. Mỹ

- Hệ thống tài chính phụ thuộc vào thị trường tài chính.

- Số lượng ngân hàng vẫn rất lớn, cho dù xu hướng mua bán sáp nhập diễn ra mạnh mẽ.

- Các ngân hàng lớn nhất nước Mỹ cũng nằm trong số những ngân hàng lớn nhất thế giới.

- Hệ thống quản lý ngân hàng song hành

+ Quy định quản lý bang: Các NH nhỏ

+ Quy định quản lý liên bang: Các NH lớn

- Ngân hàng chiếm tỷ trọng lớn nhất trong tổng tài sản là NHTM.

- Ưu điểm: Số lượng NH lớn, cạnh tranh cao, NH hoạt động an toàn

- Nhược điểm: chồng chéo, nhiều công cụ đầu tư nên chấp nhận rủi ro cao II. Anh

- Hệ thống ngân hàng lớn nhất ở Châu Âu, cung cấp phần lớn vốn tín dụng cho nền kinh tế

- Các trung gian nhận tiền gửi gồm 2 chủ thể chính:

+ NHTM: Cấu trúc theo NH đa năng

+ Các quỹ XD cộng đồng: Cung cấp giới hạn các dv tài chính

- Cấu trúc hệ thống ngân hàng thể hiện rõ vai trò trung tâm tài chính thế giới.

- Hoạt động ngân hàng có tính tập trung cao, phần lớn thị phần tập trung ở các ngân hàng lớn.

- Ưu điểm: luân chuyển dòng tiền, tăng trưởng KT nước Anh

- Nhược điểm: chênh lệch NH, tập trung quá cao vào các NH nhỏ => rủi ro về đạo đức III. Nhật Bản

- Hệ thống tài chính phụ thuộc vào ngân hàng (bank-based)

- Cấu trúc của hệ thống ngân hàng Nhật Bản khá phức tạp, với một số lượng lớn các tổ chức nhận tiền gửi thực hiện các chức năng cụ thể

- Có hai loại hình chính: ngân hàng và tổ chức tài chính dạng tập đoàn.

- Đặc điểm khá riêng biệt như:

+ Hệ thống keiretsu, cho phép NH là 1 cấu phần của một tập đoàn, cung cấp tín dụng cho các thành viên của tập đoàn.

+ Có sự khác biệt lớn về quy mô giữa các NH thành phố (trong đó có các mega banks), NH khu vực và NH khu vực cấp 2 IV. Thụy Sỹ

- Những ngân hàng lớn: UBS và Credit Suisse: chiếm trên 50% quy mô tài sản của tất cả các ngân hàng ở Thụy Sĩ. Họ

cung cấp nhiều loại sản phẩm cho khách hàng cá nhân, doanh nghiệp và tổ chức và đứng đầu thế giới về quản lý tài sản

cho các khách hàng tư nhân giàu có trên toàn cầu.

- Các ngân hàng bang (24 ngân hàng bang): là tổ chức bán chính phủ có sự bảo lãnh của nhà nước. Mục tiêu của họ là

thúc đẩy nền kinh tế của các bang. Họ cung cấp tất cả các hoạt động kinh doanh ngân hàng với trọng tâm là kinh doanh cho vay / tiền gửi.

- Tập đoàn Raif eisen: là một trong những ngân hàng bán lẻ hàng đầu tại Thụy Sĩ. Cứ 2công dân Thụy Sĩ thì có 1 người

là khách hàng của Raiffeisen. Nó được cấu trúc như một hợp tác xã. Họ có 1,4 triệu thành viên, nghĩa là đồng chủ sở

hữu của ngân hàng, họ hoạt động với lợi ích gần gũi với khách hàng, hỗ trợ, lợi ích dành riêng cho thành viên.

- Ngân hàng tư nhân: một trong những ngân hàng lâu đời nhất ở Thụy Sĩ, hầu hết trong số chúng ban đầu thuộc sở

hữu của gia đình. Lĩnh vực hoạt động: quản lý tài sản cho khách hàng cá nhân (tài sản đầu tư lớn)

- Ngân hàng nước ngoài: Ở Thuỵ Sĩ, NH nước ngoài có nghĩa là một nửa số phiếu bầu của công ty được nắm giữ bởi

những người nước ngoài với quyền lợi tiêu chuẩn. - Xuất xứ các ngân hàng chính: thành viên EU (50%) và 20% từ Nhật

Bản. Lĩnh vực hoạt động: kinh doanh nước ngoài và quản lý tài sản.

- Ưu điểm: Hệ thống NH độ an toàn cao, thu hút nguồn tiền

- Nhược điểm: rửa tiền, rủi ro đạo đức V. Việt Nam

- 4 NHTM Nhà nước (Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Ngân hàng TNHH MTV Dầu khí toàn

cầu (GP Bank), Ngân hàng TNHH MTV Đại Dương, Ngân hàng TNHH MTV Xây dựng) - 31 NHTMCP

- 9 NHTM 100% vốn nước ngoài

- 2 NHCS (Ngân hàng Chính sách xã hội Việt Nam, Ngân hàng Phát triển Việt Nam)

- 1 Ngân hàng Hợp tác xã (Ngân hàng Hợp tác xã Việt Nam (trước đây là Quỹ tín dụng nhân dân Trung ương)) - 16 Công ty tài chính

- 10 Công ty cho thuê tài chính

- 4 Tổ chức tài chính vi mô

- 50 Chi nhánh ngân hàng nước ngoài

- 52 Văn phòng đại diện của TCTD nước ngoài tại Việt Nam

• Các tổ chức phi ngân hàng không được cung cấp dịch vụ thanh toán

• Hệ thống ngân hàng mang tính tập trung cao, chủ yếu nằm ở nhóm NHTM Nhà nước và NHTM Cổ phần

• Thị phần tín dụng và huy động của các nhóm TCTD duy trì tương đối ổn định, nhóm NHTM NN và CP vẫn chiếm thị phần lớn nhất.

- Thu nhập chủ yếu dựa vào các dịch vụ truyền thống

- Tốc độ tăng trưởng nhanh

- Hệ thống NHTM đóng vai trò quan trọng trong tăng trưởng và phát triển kinh tế

Chương 3: CÁC HOẠT ĐỘNG KINH DOANH CHÍNH CỦA NHTM

I. CÁC HOẠT ĐỘNG NỘI BẢNG

1. Hoạt động huy động vốn của NHTM

1.1. Vốn tiền gửi

• Vốn tiền gửi là khoản vốn do NHTM huy động từ cá nhân và các tổ chức qua việc thực hiện các nghiệp vụ nhận

tiền gửi, thanh toán, và các nghiệp vụ kinh doanh khác và được dùng để làm vốn kinh doanh.

• Tính chất: + không thuộc sở hữu của NHTM + Tính Biến động cao

+ Chiếm tỉ trọng lớn trong tổng nguồn vốn

+ Ảnh hưởng tới chi phí, rủi ro của NHTM

TG không kì hạn

TG có kì hạn

TG tiết kiệm Đối tượng KH Cá nhân Doanh nghiệp Cá nhân → có tiền Tổ chức Tổ chức

nhàn rỗi có nhu cầu gửi ➔ Có tiền nhàn rỗi tiền tiết kiệm tại NH trong thời gian nhất định Mục tiêu

An toàn, thực hiện các Sinh lời, an toàn Tích lũy, sinh lời và an khoản thanh toán qua toàn NH Hình thức thể hiện

Hợp đồng tiền gửi/ Hợp đồng tiền gửi/ Sổ tiết kiệm

chứng nhận TG không kì Chứng nhận TG có kì hạn hạn

• Biện pháp tạo vốn TG

Biện pháp kinh tế

Biện pháp kỹ thuật

Biện pháp tâm lý (Zero Fee) (Ứng dụng số) (trải nghiệm KH)

- Chính sách lãi suất phù hợp - Tổ chức tốt mạng lưới thu hút vốn

- Duy trì, củng cố uy tín của NH

- C/s định giá có điều kiện - Đa dạng hóa SP, DV

- Tìm hiểu KH để thỏa mãn nhu

- C/s trên mối quan hệ với NH - Hiện đại hóa công nghệ NH, nâng cao cầu của họ chất lượng DV - Lựa chọn KH mục tiêu

1.2. Vốn qua giấy tờ có giá

• Giấy tờ có giá là bằng chứng xác nhận nghĩa vụ trả nợ giữa tổ chức phát hành GTCG với người sở hữu GTCG

trong một thời gian nhất định, điều kiện trả lãi và các điều kiện khác.

• Đặc điểm: - Mức độ ổn định cao hơn so với vốn tiền gửi

- Lãi suất cao hơn Tiền gửi cùng kì hạn

1.3. Vốn vay và vốn khác

• Vốn đi vay: là nguồn vốn hình thành do quan hệ vay mượn giữa NHTM với các TCTD khác và NHNN

- Đáp ứng nhu cầu thanh toán nhanh chóng, mức độ ổn định trung bình

- Lãi suất thường xuyên biến động

• Vốn khác: là vốn được hình thành trong quá trình cung cấp DV cho KH (vốn trong thanh toán và nghiệp vụ đại lý)

- Mức độ ổn định không cao - Chi phí thấp

2. Hoạt động cho vay

2.1. Tổng quan về hoạt động cho vay

• “Cho vay” là hình thức cấp tín dụng, theo đó TCTD giao hoặc cam kết giao cho KH 1 khoản tiền để sử dụng vào

mục đích xác định trong 1 thời gian nhất định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc lẫn lãi. • Quy trình cho vay Bước Ý nghĩa

Cơ sở thực hiện Nội dung 1.Lập hồ sơ

Thu thập thông tin về - KH cung cấp - Hồ sơ pháp lý KH và nhu cầu vay - Thông tin khác

- Hồ sơ vay vốn (giấy đề

=> làm cơ sở phân tích nghị vay vốn, phương và ra QĐ tín dụng án/ dự án kinh doanh) - Hồ sơ KT (thu nhập, BCTC)

- Hồ sơ bảo đảm tiền vay

2. Phân tích tín dụng

- Hạn chế bất cân xứng - Hồ sơ TD - Năng lực pháp lý thông tin

- Thông tin bên ngoài - Uy tín

- Đánh giá tính chân (t/c, cá nhân có liên - Năng lực TC

thực, chính xác các quan đến người vay) - Năng lực KD

thông tin trong hồ sơ - Phỏng vấn KH - Môi trường KD TD - Điều tra thực tế - Phương án KD - Đánh giá chính xác - TS bảo đảm mức rủi ro của KH

- Các rủi ro có thể xảy ra => Thiện chí trả nợ không? Khả năng?

3. Ra quyết định tín Để đưa ra được các - Kết quả phân tích TD - Mức cho vay dụng

điều khoản tốt nhất cho - Thông tin bên ngoài - Thời hạn cho vay

NH khi thực hiện khoản - C/s TD của NH - Lãi suất vay - Khả năng nguồn vốn 4. Giải ngân Cấp tiền cho KH

Các điều kiện trong hợp Điều kiện giải ngân đồng TD Bằng TM hoặc CK 5. Giám sát

Nhằm phòng ngừa và Hồ sơ, KQ phân tích, các - Mục đích sử dụng vốn

phát hiện sớm RRTD, để điều khoản trong hợp - Hoạt động KD của KH

đưa ra hành động kịp đồng,… - TS bảo đảm

thời làm giảm tổn thất cho NH 6. Thanh lí thu nợ

Hoàn tất thủ tục thu nợ Hồ sơ, KQ phân tích, các - Thanh lý mặc nhiên và tất toán khoản vay

điều khoản trong hợp - Thanh lý bắt buộc đồng,…

=> Cơ cấu lại nợ, giãn

nợ, thu hồi nợ sớm,…

2.2. Cho vay KH cá nhân

• Cho vay tiêu dùng:

- Cho vay tiêu dùng là các khoản vay được cấp cho cá nhân, hộ gia đình bởi các NHTM hoặc công ty TC thỏa

mãn nhu cầu chi tiêu của KH

- Đặc điểm: + Nhu cầu vay phong phú và mục đích sử dụng vốn linh hoạt

+ Số lượng khoản vay lớn, giá trị từng khoản nhỏ

+ Cho vay tiêu dùng thường rủi ro hơn các loại cho vay trong SXKD. + Lãi suất cao.

- Phương pháp tính lãi trong cho vay tiêu dùng:

+ Vốn gốc người đi vay phải trả từng định kì được tính đều nhau

+ Lãi phải trả mỗi định kì được tính trên số tiền KH thực sự còn thiếu NH ak = v + Ik v = V/n

Trong đó: ak : tổng số gốc và lãi KH phải trả trong kì

Ik : tiền lãi KH phải trả trong kì

v : nợ gốc KH trả trong kì

V : số tiền NH cho Kh vay n : số kì trả nợ

• Cho vay hộ SX - KD:

- Đặc điểm: + Chất lượng thông tin KH cung cấp không cao

+ Khó đáp ứng yêu cầu về tài sản bảo đảm + Quy mô tín dụng nhỏ

- Đặc điểm KH là hộ sx: + Thường ngại vay NH vì cho rằng thủ tục phức tạp + Không có TSCĐ + Thu nhập theo mùa vụ

+ Quan tâm đến vấn đề CP vay vốn + Tâm lý sợ lừa đảo

+ Thường xuyên có nhu cầu vay, giá trị vay nhỏ

- Vấn đề NH cần phải lưu ý khi cho vay hộ sx:

+ Đến tận nơi tư vấn, tăng cường mối quan hệ => giới thiệu các c/s, SP phù hợp

+ Khi tính toán doanh thu, LN, rủi ro thì NH cần lưu ý yếu tố thời vụ

+ Giới thiệu các ưu đãi LS, quan sát chặt chẽ kì hạn trả nợ

+ Cần có BP tạo niềm tin, uy tín => KH tin tưởng

2.3. Cho vay KH doanh nghiệp

• Cho vay ngắn hạn (không thi)

- Là loại cho vay có thời hạn dưới 1 năm, thường được dùng để bổ sung VLĐ thiếu hụt tạm thời, phát sinh

trong quá trình SXKD của DN

- Đặc điểm: + vốn vay gắn liền với QT luân chuyển vốn của KH

+ Thời gian thu hồi vốn nhanh

+ Hình thức cho vay phong phú (chiết khấu GTCG; bao thanh toán – factoring)

+ Là nghiệp vụ cho vay chủ yếu của NHTM

* Cho vay theo hạn mức tín dụng → quản lí theo dư nợ cho vay phù hợp với KH thường xuyên

- Tổ chức tín dụng xác định và thảo thuận với KH 1 mức dư nợ cho vay tối đa được duy trì trong 1 khoảng thời gian nhất định

- Đặc điểm: + Hạn mức TD: xác định dựa trên kế hoạch TC của KH

+ Một năm ít nhất 1 lần, TCTD xem xét xác định lại mức dư nợ cho vay tối đa và thời gian duy trì mức dư nợ này

+ Thường áp dụng cho DN mà trong quá trình SXKD thường có nhu cầu vay trả, có tốc độ luân chuyển vốn TD nhanh

* Cho vay từng lần → quản lí theo doanh số cho vay

- Là nghiệp vụ cho vay ngắn hạn của NHTM dành cho KH, trong đó NH cho vay dựa trên đối tượng vay cụ thể

- Đặc điểm: + Mức cho vay: căn cứ vào phương án SXKD

+ Thời hạn cho vay: xác định phù hợp với chu kì SXKD và khả năng trả nợ của KH

+ Thường áp dụng cho DN không có nhu cầu vay thường xuyên hoặc kinh doanh mùa vụ

• Cho vay trung dài hạn

- Là hình thức TD trung và dài hạn mà NH cho KH vay dựa trên dự án đầu tư của KH

- Đặc điểm: + giá trị khoản vay lớn

+ Thời hạn tín dụng dài + Rủi ro cao + Lãi suất cho vay cao

* Cho vay tài trợ dự án đầu tư → kiến thức cho vay từng lần áp dụng

- Là việc Nh cho KH vay vốn để thực hiện các DA đầu tư phát triển SXKD, dịch vụ và các dự án phục vụ đ/s

- Đặc điểm: + Mức cho vay: căn cứ vào dự án SXKD

+ Giải ngân: NH giải ngân theo tiến độ thực hiện dự án. Mỗi lần rút vốn vay KH lập giấy nhận nợ kèm theo các chứng từ phù hợp

+ Thu nợ: việc thu nợ được xác định theo từng kì hạn. Kì hạn ngắn hay dài phụ thuộc vào thỏa thuận giữa

NH và KH, thông thường được xác định theo tháng, quý, vụ

* Cho vay kì hạn

- Là khoản vay mà NH tài trợ cho KH với số tiền cụ thể trong trung – dài hạn với 1 lịch trình trả nợ đã được ấn định và

LS cố định hoặc thả nổi

- Đặc điểm: + Mục đích tài trợ: (1) TSCĐ; mua sắm thiết bị, xây dựng CSHT (2) Nhu cầu VLĐTX

(3) Nhu cầu khác: việc thay đổi sở hữu DN như sáp nhập hoặc giao dịch cổ phiếu quỹ

+ Số tiền cho vay: dựa vào CP ước tính của các khoản đầu tư mua sắm, DN đề xuất vay và cam kết trả nợ

theo 1 kế hoạch xác định

+ Nguồn trả nợ: căn cứ vào luồng tiền dự kiến của DN để xác định số tiền trả nợ hàng kì; số tiền thanh

toán mỗi kì có thể đều, không đều, hoặc trả 1 lần khi đáo hạn

+ Thời gian cho vay: căn cứ vào thời gian sử dụng của TS được tài trợ, dựa vào nguồn trả nợ; luồng tiền dự

tính của DN hàng kì. Thời gian cho vay có thể từ 1-30 năm

* Cho vay tuần hoàn → giống cho vay theo HMTD >1 năm

1. Doanh số cho vay: là tổng số tiền khi mà NH giải ngân cho KH trong thời hạn vay vốn

2. Dư nợ: là chênh lệch giữa số dư nợ và số dư có trên TK tiền vay của KH tại 1 thời điểm nhất định (trong

cho vay HMTD: dư nợ tối đa chỉ được phép đúng bằng HMTD)

3. Cho vay HMTD ngân hàng chỉ quan tâm đến dư nợ, không quan tâm đến doanh số. Dư nợ tại từng thời

điểm không được vượt quá HMTD. Phù hợp với DN có nhu cầu vay vốn thường xuyên

4. Cho vay từng lần ngân hàng chỉ quan tâm đến doanh số. Doanh số cho vay không được vượt quá mức cho

vay. Phù hợp với DN không có nhu cầu vay vốn thường xuyên

II. HOẠT ĐỘNG NGOẠI BẢNG VÀ DỊCH VỤ TC

1. Hoạt động ngoại bảng của ngân hàng (OSB)

• Hoạt động ngoại bảng (OSB) dùng để chỉ các hoạt động liên quan đến các dạng cam kết hay hợp đồng tạo ra

nguồn thu nhập cho NH nhưng không được ghi nhận như TS hay nợ theo thủ tục kế toán thông thường • Đặc trưng:

- Chỉ được phản ánh trong TS hoặc nợ của NH khi sự kiện tiềm ẩn phát sinh

- Được quy đổi thành nội bảng để tính vốn tự có theo yêu cầu của cơ quan quán lí

- Mang lại nguồn thu nhập từ phí cho NH • Vai trò:

- Cung cấp công cụ phòng ngừa làm giảm rủi ro (công cụ phái sinh)

- Đa dạng hóa dịch vụ KD

- Gia tăng thu nhập dưới hình thức phí hoặc hoa hồng

• Các hoạt động ngoại bảng chủ yếu

(1) Cam kết cho vay

- Là dịch vụ trong đó NH cam kết cho vay 1 số tiền nhất định cho KH theo những điều khoản được chỉ định trước

- Đặc điểm: + Thường cung ứng cho KH vay là DN

+ Giá trị cam kết cho vay thường lớn

+ KH có thể chỉ sử dụng 1 phần hoặc không sử dụng

+ Khi kí hợp đồng NH chưa phải giải ngân ngay

- Nguồn thu cho NH: + Phí cam kết: phí KH trả 1 lần để được sử dụng DV

+ Phí sử dụng: trả trên hạn mức không sử dụng

+ Phí dịch vụ: trả tính trên giá trị cam kết đã sử dụng

+ Yêu cầu về bù đắp số dư bù: số dư tiền gửi KH phải duy trì tại NH và nhận lãi thấp hơn LS thị trường

(2) Bảo đảm tài chính

- Là các công cụ được sử dụng nhằm mục đích gia tăng điểm tín dụng cho KH, giúp KH có thể dễ dàng hơn trong

tiếp cận TD với các điều khoản vay vốn dễ dãi hơn, hoặc thực hiện các giao dịch hiệu quả hơn

* Thư tín dụng – L/C

- Là 1 văn bản phát hành bởi NH theo yêu cầu của DN (người mua hàng/ nhập khẩu), trong đó NH cam kết sẽ thay

mặt KH chi trả 1 khoản tiền nhất định nếu đối tác của KH (người bán hàng/ xuất khẩu) đã thực hiện các điều khoản

và điều kiện trong hợp đồng mua bán và xuất trình được các chứng từ theo đúng điều kiện và điều khoản của thư TD * Bảo lãnh

- Bảo lãnh: là lời hứa của NH với bên thứ ba về việc NH sẽ thanh toán nếu KH của NH không thực hiện được đầy đủ

nghĩa vụ đã cam kết trong hợp đồng (hợp đồng gốc)

- Bảo lãnh NH: là hình thức cấp TD, bên bảo lãnh cam kết với bên nhận bảo lãnh sẽ thực hiện nghĩa vụ TC thay cho

bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với

bên nhận bảo lãnh; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh

- Bảo lãnh là hoạt động không sử dụng vốn tại thời điểm kí kết hợp đồng

+ Bảo lãnh vay vốn: là cam kết của NH với bên nhận bảo lãnh về việc trả nợ thay cho KH khi KH không trả nợ hoặc

không trả nợ đầy đủ đúng hạn nợ vay đối với bên nhận BL

+ Bảo lãnh thanh toán: là cam kết NH với bên nhận BL (người bán) về việc sẽ thực hiện nghĩa vụ thanh toán thay

cho KH (người mua) trong trường hợp KH không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ thanh toán của mình khi đến hạn

+ Bảo lãnh dự thầu: là cam kết của NH với bên mời thầu để bảo đảm nghĩa vụ tham gia dự thầu của KH. Trường

hợp KH phải nộp phạt do vi phạm quy định đấu thầu mà không nộp hoặc nộp không đầy đủ tiền phạt cho bên mời

thầu thì NH sẽ thực hiện thay

+ Bảo lãnh thực hiện hợp đồng: là cam kết của NH với bên nhận BL (bên đặt hàng), bảo đảm việc thực hiện đúng và

đầy đủ các nghĩa vụ của KH theo HĐ kí kết với bên nhận BL. Trường hợp bên được BL (người cc) vi phạm HĐ như

giao hàng chậm trễ, không đúng chất lượng, số lượng và phải bồi thường cho bên nhận BL mà không thực hiện

hoặc thực hiện không đầy đủ thì NH sẽ thực hiện thay

(3) Bán các khoản cho vay

- Bán các khoản cho vay xảy ra khi 1 NH tạo ra 1 khoản vay và sau đó quyết định bán khoản vay này cho 1 pháp

nhân khác, thường là 1 trung gian TC

- Lí do NH bán lại các khoản cho vay:

+ Tái cấu trúc danh mục cho vay

+ Giúp quản lí rủi ro TD và LS

+ Giúp gia tăng tính thanh khoản của NH

- Các hình thức bán khoản cho vay: + Bán đứt + Bán có truy đòi

(4) Dịch vụ ngoại bảng khác

2. Các dịch vụ TC của ngân hàng

• Dịch vụ NH: là những dịch vụ ngoài chức năng truyền thống như huy động TG và cho vay; không thuộc phạm

vi KD tiền tệ và các hoạt động nghiệp vụ NH theo chức năng của 1 TGTC • Đặc điểm:

- Mang lại nguồn thu nhập bổ sung của NH

- Thu từ dịch vụ ngày càng gia tăng vai trò quan trọng trong tổng thu nhập

- Việc cung ứng dịch vụ NH dựa trên nền tảng CN, quy trình, con người và hệ thống, ít sử dụng trực tiếp nguồn vốn TC

• Các dịch vụ NH cơ bản:

(1) Dịch vụ thanh toán

- Là việc NH cung ứng phương tiện thanh toán và thực hiện các giao dịch thanh toán cho KH

→ NH được hưởng các khoản phí từ việc cung ứng dịch vụ thanh toán

- KH là tổ chức, cá nhân, DN có nhu cầu thanh toán qua NH

- Gồm: + Dịch vụ thanh toán trong nước

+ Dịch vụ thanh toán quốc tế: Nhờ thu; Tín dụng chứng từ (L/C); Chuyển tiền

(2) Dịch vụ ngân quỹ

- Cung cấp bởi các NH qua việc thu, chi tiền cho chủ tài khoản, vận chuyển, kiểm đếm hay phân loại và xử lí tiền lưu thông…

- Các loại hình DV ngân quỹ chính: + Đổi tiền + Kiểm đếm TM

+ Giấy phép mang ngoại tệ + Lưu giữ quản lí TS

+ DV khác như thu/trả TM; theo yêu cầu của KH

(3) E – Banking

- Là DV ngân hàng điện tử gồm các DV cung cấp cho KH qua phương tiện điện tử

(4) Dịch vụ bảo hiểm

- Là DV cung ứng các hợp đồng bảo hiểm thông qua NH với đặc điểm:

+ NH bán các SP bảo hiểm và được hưởng phí

+ SP bảo hiểm được phát triển và quản lí bởi công ti bảo hiểm

- Công ti bảo hiểm giảm bớt CP do không cần thuê thêm tư vấn viên, nhà môi giới hoặc đội ngũ NVBH

(5) Dịch vụ quản lí TS

- NH cung ứng DV này nghiên cứu mức độ chấp nhận rủi ro của KH từ đó đưa ra chiến lược đầu tư phù hợp

- Nhà cung ứng DV quản lí TS thực chất là những người tư vấn hoặc thay mặt KH quản lí TS của họ

(6) Dịch vụ đại lý

- Là DV ngân hàng cung ứng cho các NH khác – 1 quốc gia khác

- Cung ứng DV: chuyển tiền, nhận tiền gửi, … dưới sự ủy thác của NH đối tác

(7) Dịch vụ tư vấn TC

- Cho DN và cá nhân, giúp KH đạt được các mục tiêu TC và thực hiện các thương vụ 1 cách hiệu quả, an toàn, ít rủi ro

Chương 4: VẤN ĐỀ QUẢN LÝ VÀ XU HƯỚNG PHÁT TRIỂN HĐKD NHTM

I. Rủi ro chính trong hoạt động NHTM • Khái niệm:

- Rủi ro là khả năng xảy ra nguy cơ/điều phiền toái hay mất mát

- Rủi ro mang tính “tiêu cực”. Trong tài chính, cần lưu ý sự tương quan giữa rủi ro và lợi nhuận

- Rủi ro trong hoạt động kinh doanh của NHTM là những tổn thất tiềm tàng có thể ảnh hưởng đến khả năng đạt

được các mục tiêu của NHTM.

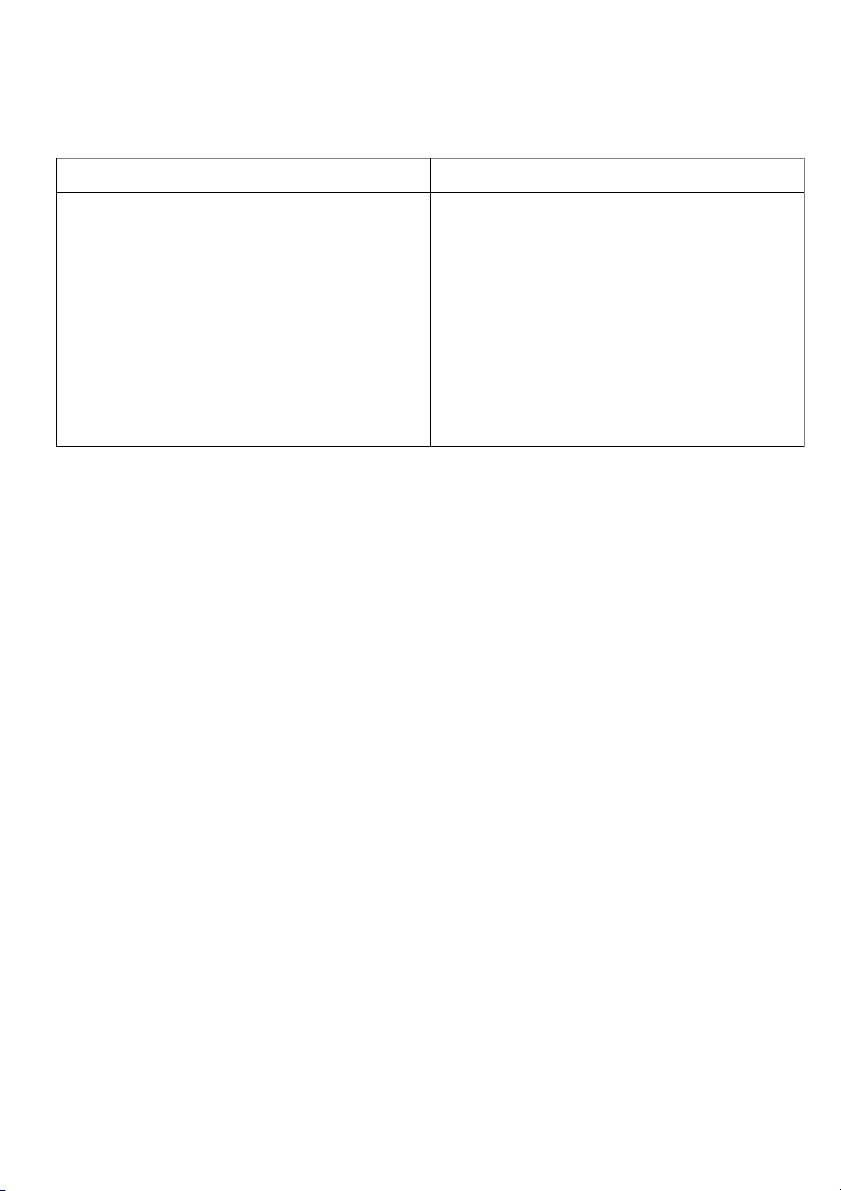

• Các rủi ro trong hoạt động NHTM: Tín dụng Lãi suất Thanh khoản

Là khả năng một người vayngân Là khả năng sự biến động lãi suất Là khả năng ngân hàng không đáp

hàng hoặc một đối tác không thực trên thị trường có tác động tiêu ứng nghĩa vụ thanh toán, chi trả

hiện được các nghĩa vụ nợ của cực đến thu nhập của NH.

đối với khách hàng, ảnh hưởng đến

mình theo các điều khoản đã thỏa

danh tiếng và lợi nhuận của NH. thuận.

Tài sản thanh khoản là tài sản có

thể chuyển đổi sang tiền một cách

nhanh chóng không tổn thất vốn hoặc phạt lãi Tỷ giá Thị trường Hoạt động

Là khả năng các biến độngcủa tỷ Là khả năng gây ra các tổn thất/ Rủi ro phát sinh gây ra tổn thất cho

giá ảnh hưởng đến giá trị của các thua lỗ của danh mục đầu tư và các ngân hàng do quy trình nội bộ, con

tài sản, nợ và các hoạt động ngoại công cụ tài chính do những thay người và hệ thống không đầy đủ

bảng bằng đồng ngoại tệ của NH.

đổi về giá thị trường gây ra

hoặc sai sót; hoặc từ các sự

II. Quản lí đối với hoạt động NHTM

• Khái niệm: Quản lí đối với hoạt động NHTM là thiết lập các quy định cụ thể về hành vi mà các ngân hàng thương

mại phải tuân theo - thường được thiết lập thông qua luật pháp hoặc được quy định bởi các cơquan quản lý có liên quan. • Mục tiêu:

- Đảm bảo sự an toàn ổn định hệ thống

- Đảm bảo rủi ro của NH ở mức cho phép - Bảo vệ khách hàng

• Các công cụ quản lí:

- Các giới hạn về hoạt động kinh doanh

- Yêu cầu về an toàn vốn tối thiểu - Cấp phép và giám sát

- Yêu cầu công bố thông tin

III. Xu hướng phát triển các NHTM • Thế giới:

- Xu hướng nâng cao ứng dụng công nghệ trong hoạt động ngân hàng (AI, Bigdata, ...) như thiết kế SP, chăm sóc KH, ...

- Xu hướng phát triển Ngân hàng số

- Xu hướng hội nhập của các NHTM toàn cầu và sự phát triển các kênh phân phối hiện đại

- Xu hướng nâng cao năng lực quản lý rủi ro (Basel) và đảm bảo an toàn, bảo mật trong giao dịch ngân hàng

- Xu hướng giao thoa sản phẩm giữa NH và các TGTC khác nhằm đáp ứng nhu cầu thay đổi cũng như hành vi của khách hàng. • Việt Nam:

- Xu hướng phát triển mới trong kinh doanh NH

- Ứng dụng CN trong hoạt động NH: Ngân hàng số? Số hóa ngân hàng?

- Xu hướng phát triển sản phẩm dịch vụ NH - Tăng quản trị rủi ro

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20