Tổng quan ngành và doanh nghiệp môn Phân tích báo cáo tài chính | Đại học kinh tế quốc dân

Các quy định quản lý ngành BĐS có lợi cho những doanh nghiệp hoạt động hiệu quả cao, tiềm lực tài chính và thương hiệu mạnh. Tài liệu được sưu tầm gồm 29 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916 1

A. TỔNG QUAN NGÀNH VÀ DOANH NGHIỆP

I. Ngành BĐS nhà ở và văn phòng cho thuê tại Việt Nam 1. Chu kỳ kinh doanh

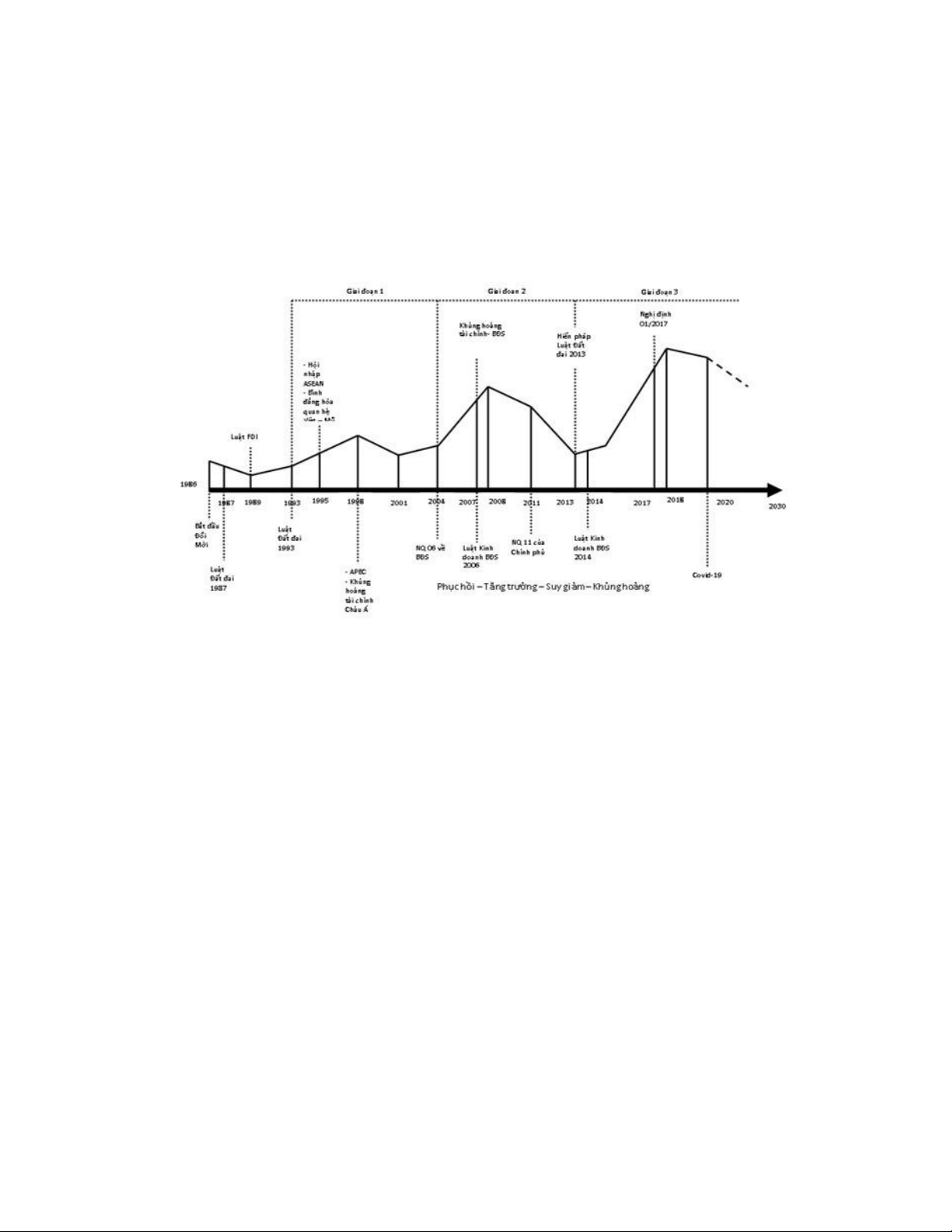

Lược đồ: Sự thăng trầm của thị trường BĐS giai đoạn 1986 2020

Nguồn: Tạp chí Kinh tế và Dự báo, Bộ kế hoạch và Đầu tư

- Chu kỳ phát triển của thị trường BĐS VN là khoảng 10 năm.

- Những cơn “sốt” nhà đất đều bắt đầu từ sốt nhà ở

- 2018 – 2020 dự kiến là cao trào của thị trường BĐS nhà ở Việt Nam.

2. Thực trạng thị trường BĐS nhà ở và văn phòng cho thuê những năm gần đây

2.1. Thế mạnh và cơ hội

- Quy mô thị trường rộng lớn, nhiều doanh nghiệp có tên tuổi, sản phẩm đa dạng.

- Khối lượng khách hàng lớn, nguồn cầu tăng trưởng mạnh

- Tài sản BĐS có khả năng rớt giá thấp, là kênh đầu tư an toàn và hấp dẫn

- Các quy định quản lý ngành BĐS có lợi cho những doanh nghiệp hoạt động hiệu

quả cao, tiềm lực tài chính và thương hiệu mạnh

- Công nghệ xây dựng cải tiến nhanh chóng lOMoAR cPSD| 58564916 2

- Trong bối cảnh dịch Covid-19, thị trường BĐS vẫn trụ vững nhờ:

+ (1) sự phục hồi của thị trường

+ (2) lãi suất cho vay mua nhà duy trì ở mức thấp

+ (3) cơ sở hạ tầng được thúc đẩy mạnh mẽ

2.2. Hạn chế và thách thức

- Phụ thuộc vào nguồn NVL nhập khẩu cho xây dựng

- Quy trình cấp phép, thẩm định lâu, giải phóng mặt bằng chậm trễ, thiếu hiệu quả => chậm tiến độ

- Hệ thống văn bản pháp luật thiếu hoặc chưa đồng bộ

- Những điều kiện cho vay chặt chẽ đã áp đặt hạn chế tài chính đối với các công ty

xây dựng và phát triển BĐS

- Giới hạn về quỹ đất tại các thành phố lớn.

- Sự cạnh tranh cao giữa các chủ đầu tư

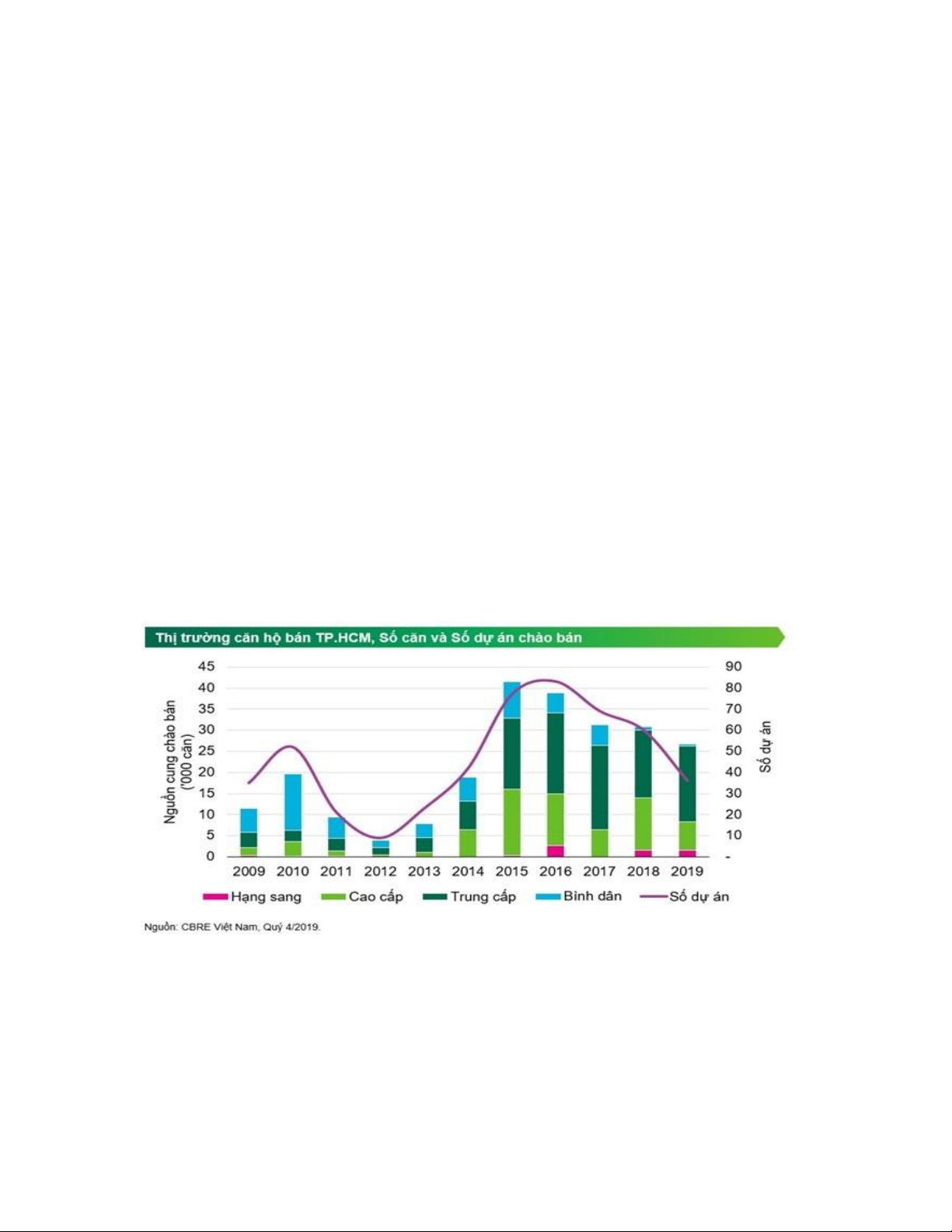

3. Phân khúc thị trường

Thị trường TP.HCM: phân khúc nhà ở bình dân giảm dần, số căn hộ trung cấp tăng

nhanh, phân khúc căn hộ cao cấp có xu hướng tăng, từ 2016 bắt đầu có sự tham gia của phân khúc căn hộ hạng sang. lOMoAR cPSD| 58564916 3

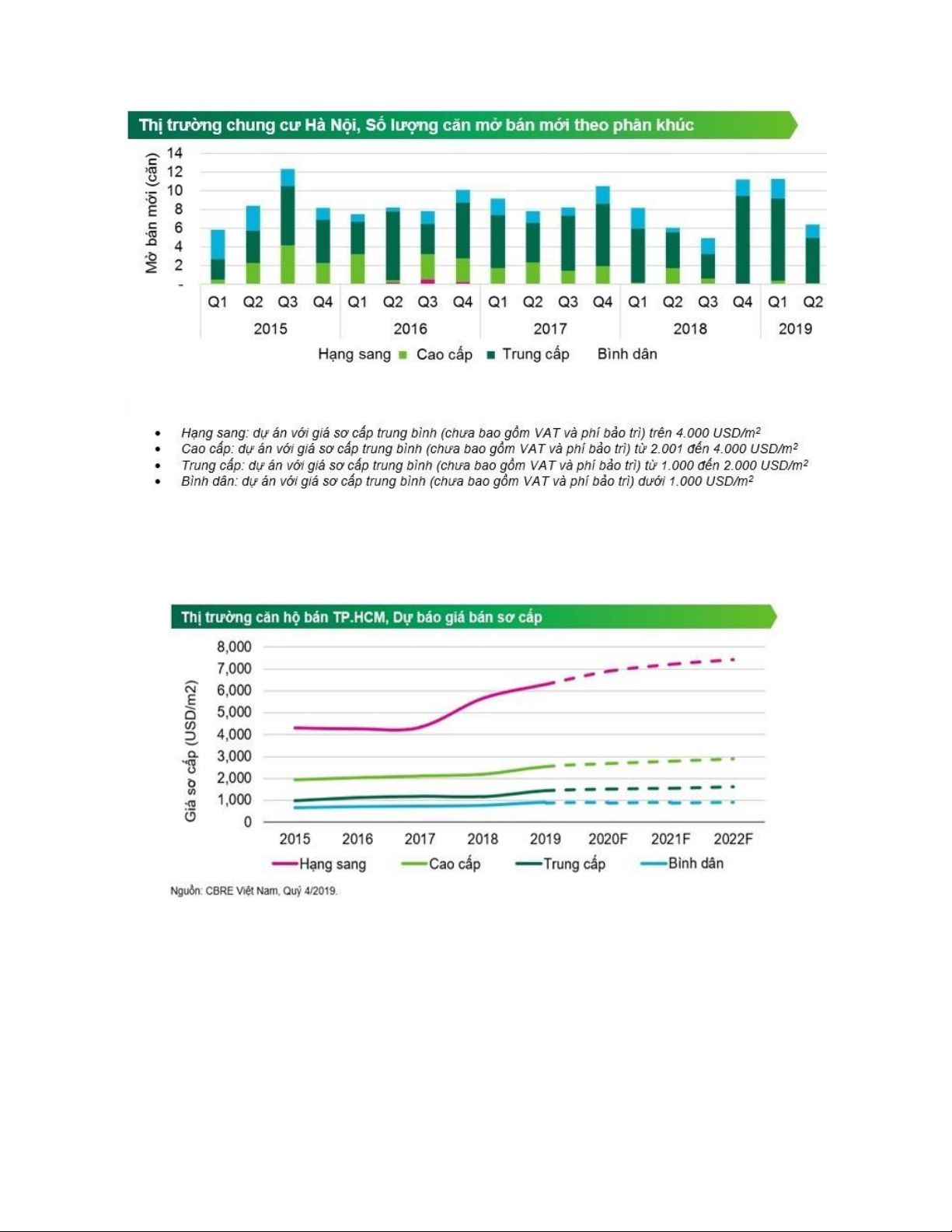

Thị trường Hà Nội: phân khúc bình dân không nhiều biến động, căn hộ hạng sang

vẫn chưa được nồng nhiệt chào đón, cung căn hộ cao cấp giảm dần, phân khúc trung cấp tăng manh mẽ.

Giá bán sơ cấp: biên độ tăng giá của phân khúc hạng sang > phân khúc cao cấp >

phân cấp trung cấp và bình dân.

II. Công ty cổ phần Vinhomes

1. Lịch sử hình thành và phát triển lOMoAR cPSD| 58564916 4 -

2002: Thành lập Công ty Cổ phần Vincom, tiền thân của Tập đoàn Vingroup – Công ty mẹ của Vinhomes -

2008: Thành lập tiền thân của CTCP Vinhomes là CTCP Đô thị BIDV – PP -

2011: đăng ký giao dịch cổ phiếu tại Sở Giao dịch Chứng khoán Hà Nội (UpCOM) -

2018: Đổi tên thành CTCP Vinhomes, thực hiện tái cấu trúc, niêm yết trên sànHOSE với mã VHM -

2020: ra mắt sàn giao dịch BĐS trực tuyến Vinhomes Online https://online.vinhomes.vn/

Thành lập VHIZ, bước chân đầu trong lĩnh vực BĐS công nghiệp.

2. Lĩnh vực kinh doanh 2.1. BĐS nhà ở

Vinhomes: thương hiệu bất động sản nhà ở cao cấp, phục vụ khách hàng là

những người có thu nhập cao, trung cao

VinCity hướng tới phân khúc trung cấp, tập trung tại các khu đô thị vệ tinh

của Hà Nội, TP.HCM, hướng đến tầng lớp trung lưu, các thanh niên mới lập nghiệp và các gia đình trẻ.

2.2. BĐS văn phòng cho thuê

VinOffice là sản phẩm văn phòng vận hành trong phân khúc trung cao cấp như

VinOffice Đồng Khởi tại TP.HCM và VinOffice Times City tại Hà Nội, tập trung ở các vị trí trung

tâm thành phố hoặc các khu vực có tiềm năng phát triển thương mại.

2.3. BĐS công nghiệp

Vinhomes IZ (VHIZ) mới thành lập để phát triển các dự án BĐS công nghiệp trên khắp Việt Nam.

3. Vị thế của Vinhomes trong ngành lOMoAR cPSD| 58564916 5

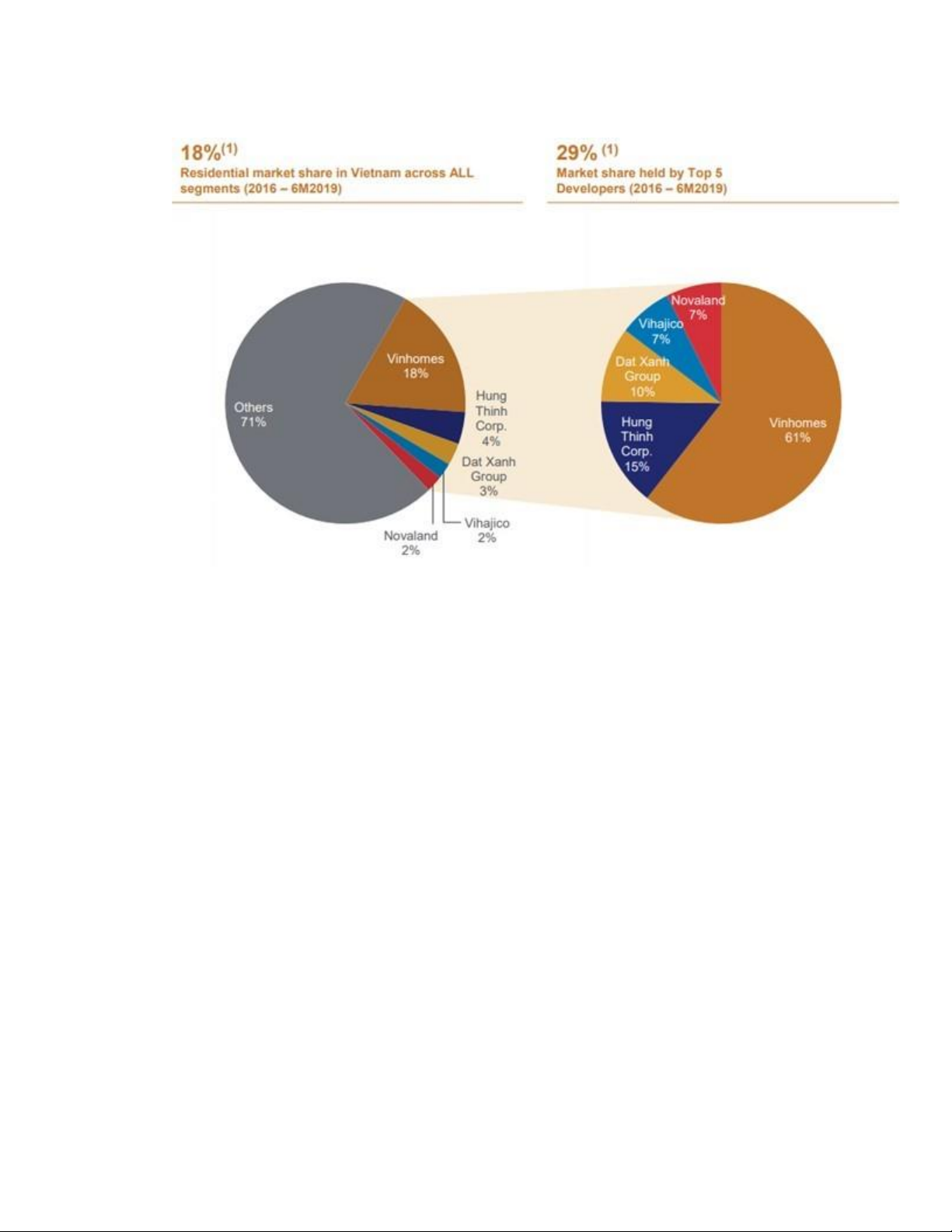

Biểu đồ: Thị phần của Vinhomes trong ngành BĐS Việt Nam

- Toàn ngành: Vinhomes dẫn đầu với 18% thị phần

- TOP 5 doanh nghiệp BĐS lớn nhất: Vinhomes chiếm thị phần 61% lOMoAR cPSD| 58564916 6

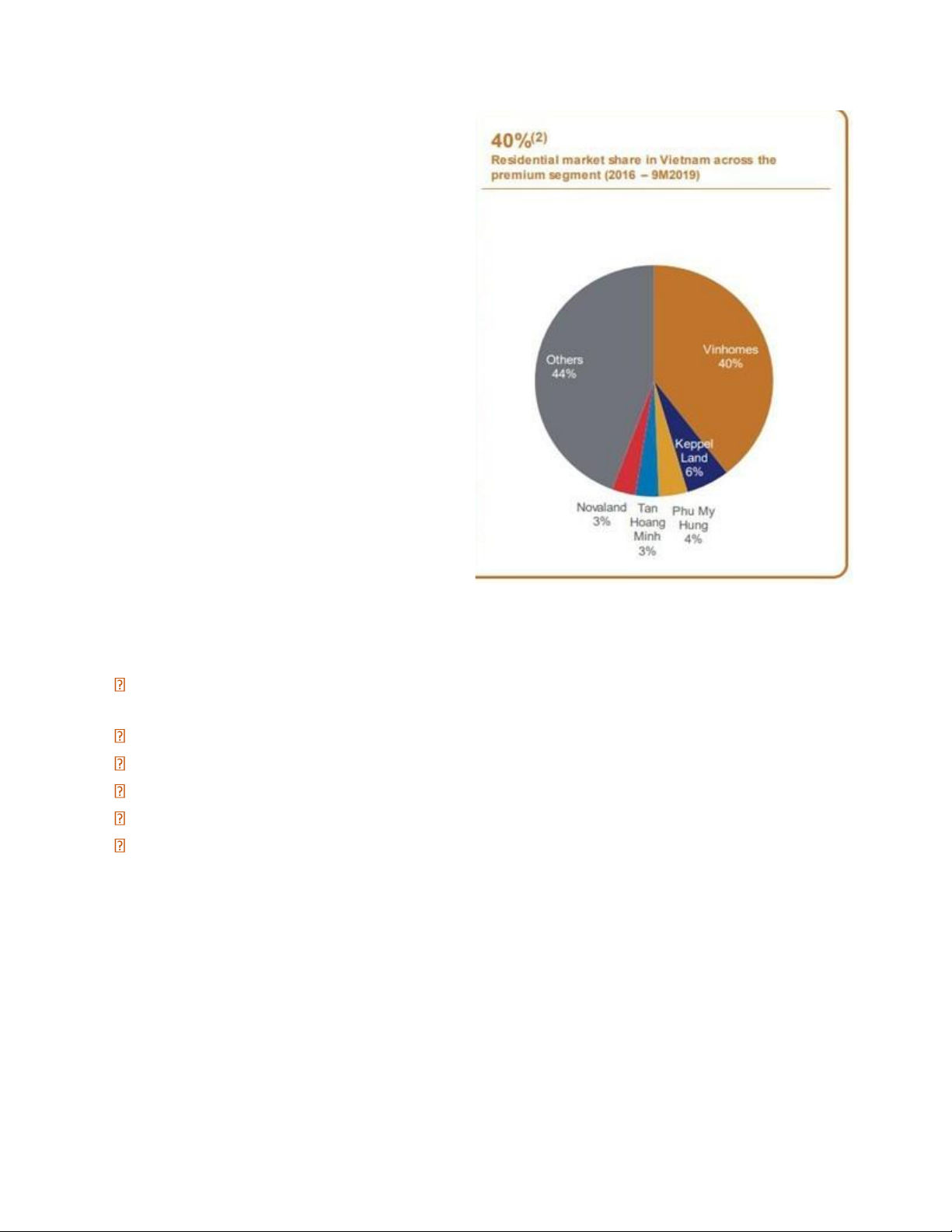

Tại phân khúc bất động sản cao cấp,

Vinhomes áp đảo các doanh nghiệp khác với 40% thị phần

5. Ưu thế cạnh tranh của Vinhomes

Nhà phát triển BĐS toàn diện với quy mô vượt trội và các công trình hiện diện trên khắp cả nước

Khả năng triển khai hiệu quả chuỗi giá trị bất động sản

Nhà phát triển các sản phẩm bất động sản hấp dẫn và có tính thanh khoản cao

Thương hiệu BĐS nhà ở uy tín được nhiều người biết đến

Đội ngũ quản lý và Ban lãnh đạo giàu kinh nghiệm trong lĩnh vực BĐS

Lợi thế cộng hưởng từ hệ sinh thái Vingroup

III. Tổng quan CTCP Tập đoàn Đầu tư địa ốc No Va (Novaland)

1. Lịch sử hình thành và phát triển

- 1992, thành lập công ty, hoạt động chủ yếu trong lĩnh vực sản xuất kinh doanh

thuốc thú y, thuốc thủy sản, xây biệt thự cho thuê.

- 2007, tái cấu trúc và hợp nhất các công ty thành 2 Tập đoàn: Tập đoàn Anova

vàCTCP Tập đoàn Đầu tư Địa ốc Novaland.

- 2016 chính thức giao dịch trên sàn HOSE, mã chứng khoán NVL. lOMoAR cPSD| 58564916 7

2. Lĩnh vực kinh doanh

3. dòng sản phẩm chủ lực: Bất động sản Đô thị, Bất động sản Đô thị Du lịch, và Bất động sản Công nghiệp.

3. Vị trí trong ngành BĐS nhà ở và văn phòng cho thuê

- Novaland Group có uy tín hàng đầu trong lĩnh vực đầu tư và phát triển BĐS.

-Ssở hữu danh mục hơn 40 dự án nhà ở: căn hộ, biệt thự, nhà phố thương mại,

officetel, khu đô thị…, cùng nhiều quỹ đất có vị trí đắc địa tại TP Hồ Chí

- Đang nắm giữ nhiều thị phần phân khúc căn hộ trung cao cấp tại TP Hồ Chí Minh.

B. PHÂN TÍCH TÀI CHÍNH VINHOMES GIAI ĐOẠN 2018 – 2020 VÀ SO SÁNH VỚI NOVALAND

I. Phân tích tình hình Tài sản - Nguồn vốn

1. Phân tích tình hình Nguồn vốn Quy mô Nguồn vốn

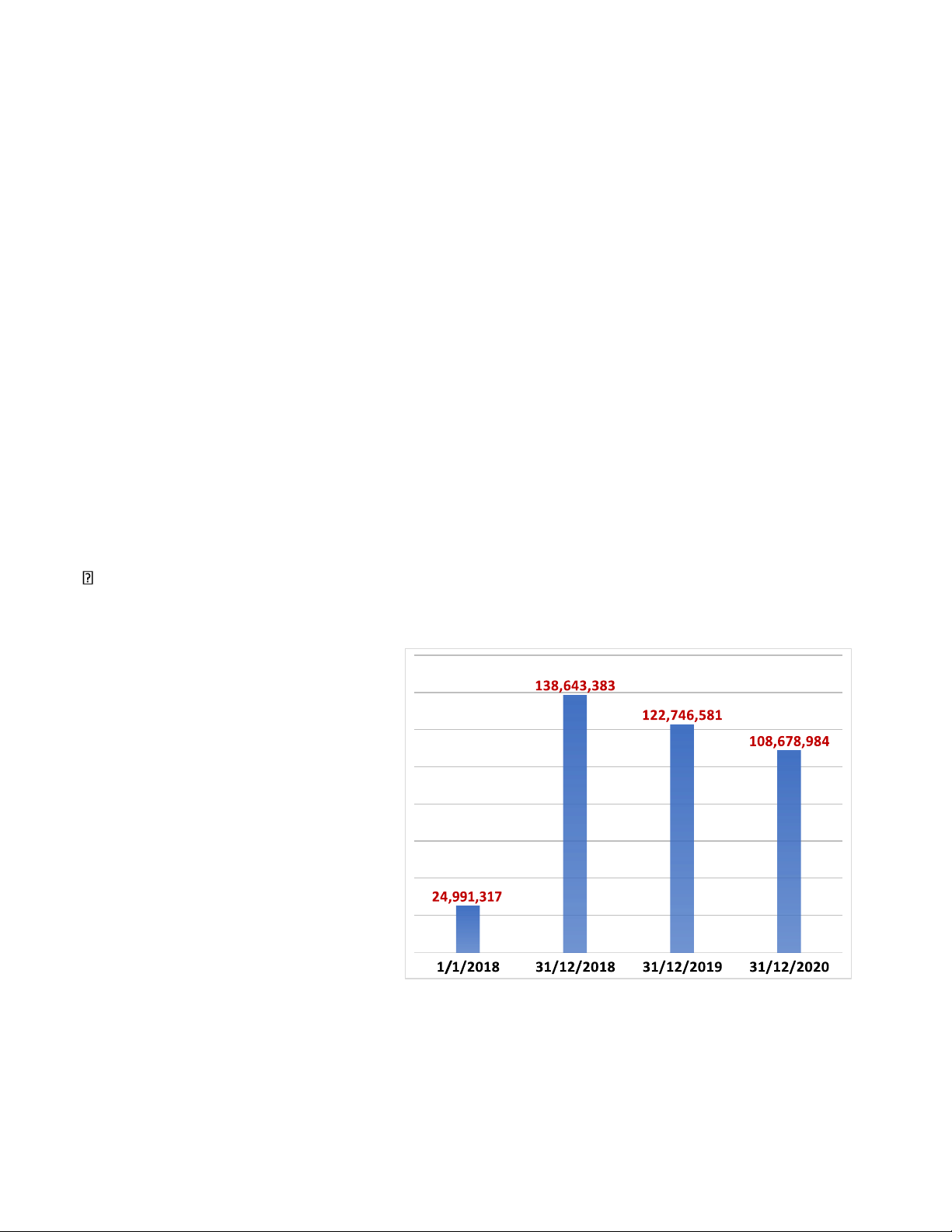

Biểu đồ: Biến động quy mô Nguồn vốn VHM 2018 – 2020 - 2018, Tổng nguồn vốn củaVinhomes biến động

lớn: tăng thêm 4.5 lần so với số đầu năm.

- Nguyên nhân: cuộc tái cấu trúc của Vinhomes

+ Tăng nợ: phát hành thêm 12.5 nghìn tỷ Trái phiếu lOMoAR cPSD| 58564916 8

vay dài hạn 3.2 nghìn tỷ từ 2 đối tác doanh nghiệp. +

Tăng VCSH: phát hành thêm 12 nghìn tỷ đồng cp mới

chia cổ tức bằng cổ phiếu 10.7 nghìn tỷ đồng

sáp nhập CTCP Tân Liên Phát và CTCP Kinh doanh và Quản lý Bất động

sản Vinhomes => tăng vốn cổ phần thêm 10,3 nghìn tỷ.

- Từ đầu năm 2019, Tổng nguồn vốn giảm dần đều

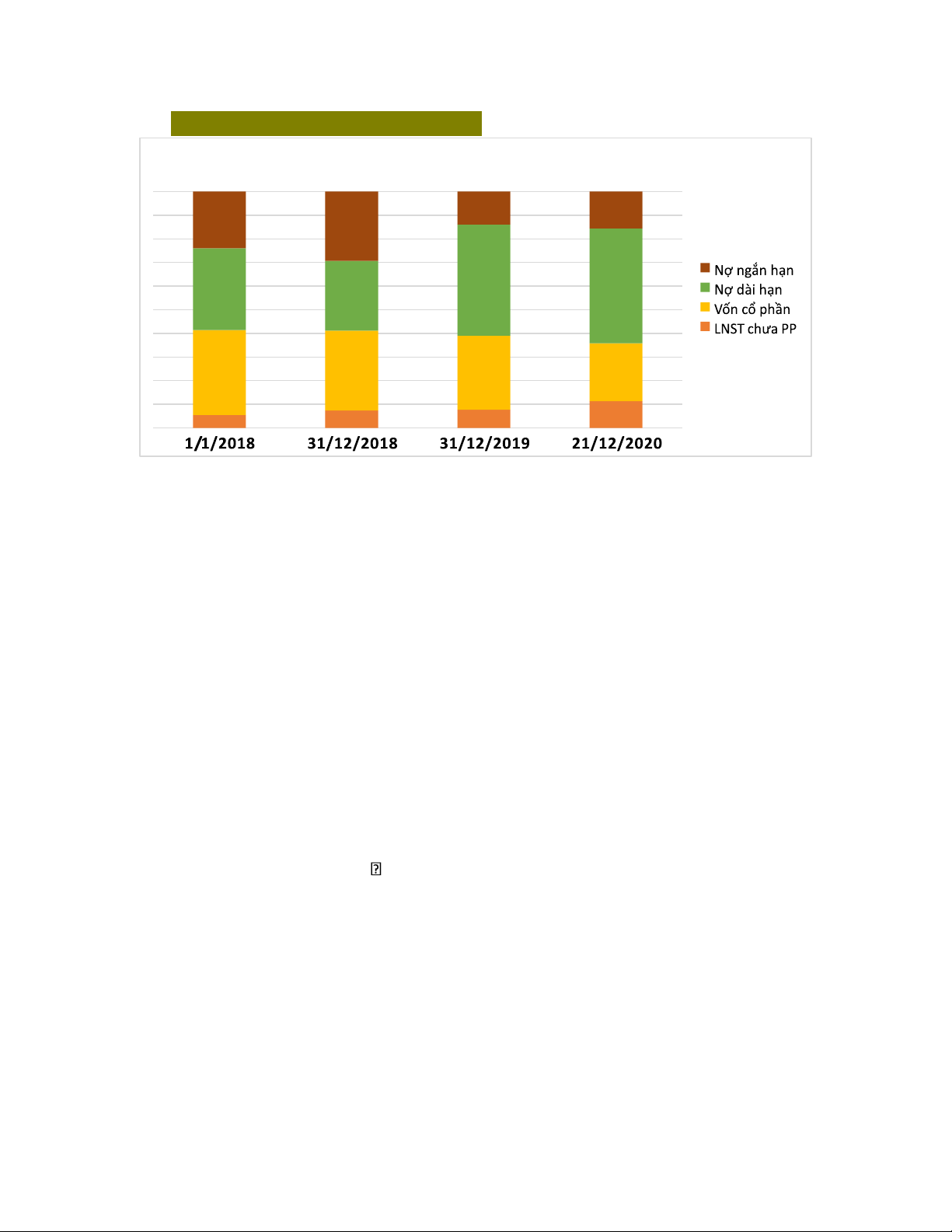

Cơ cấu Nguồn vốn

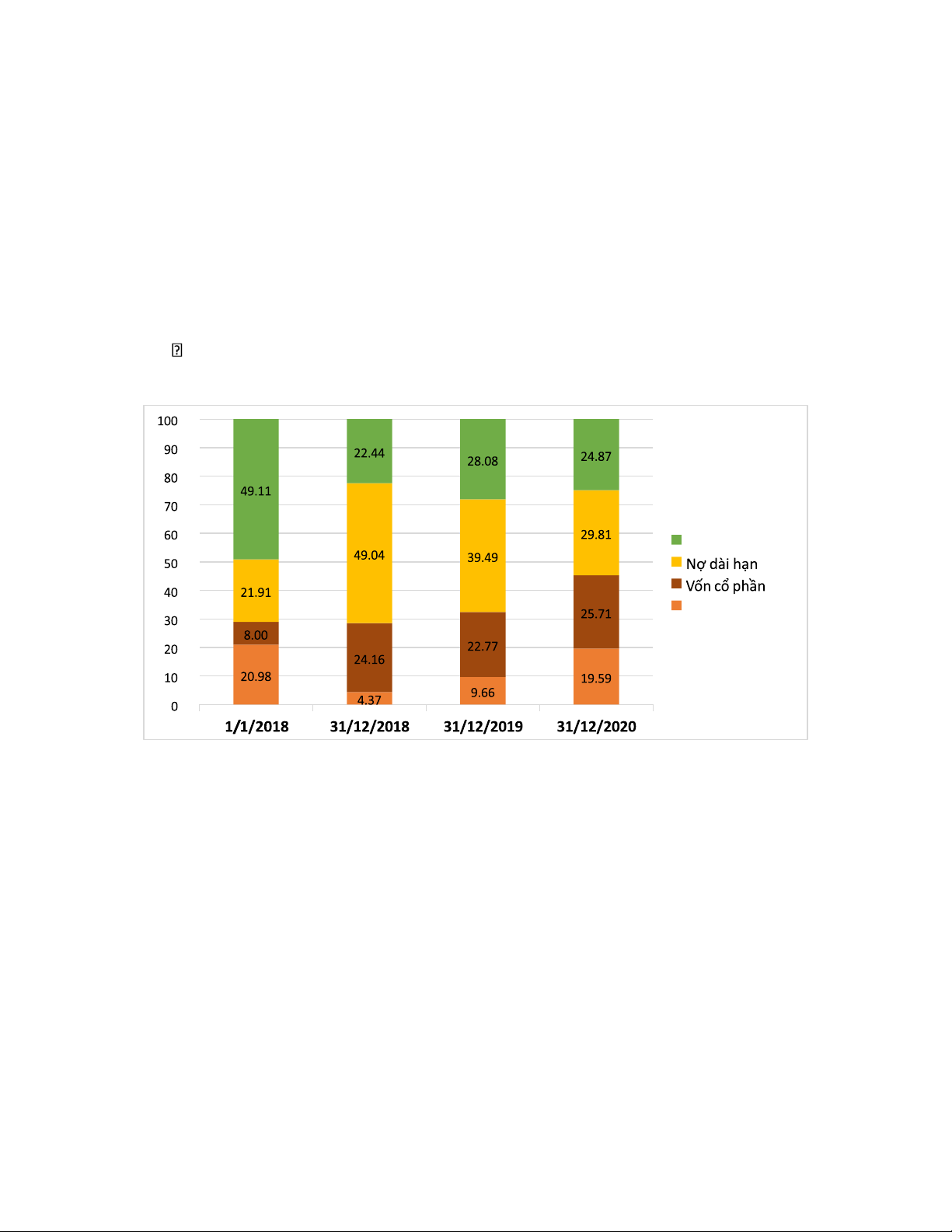

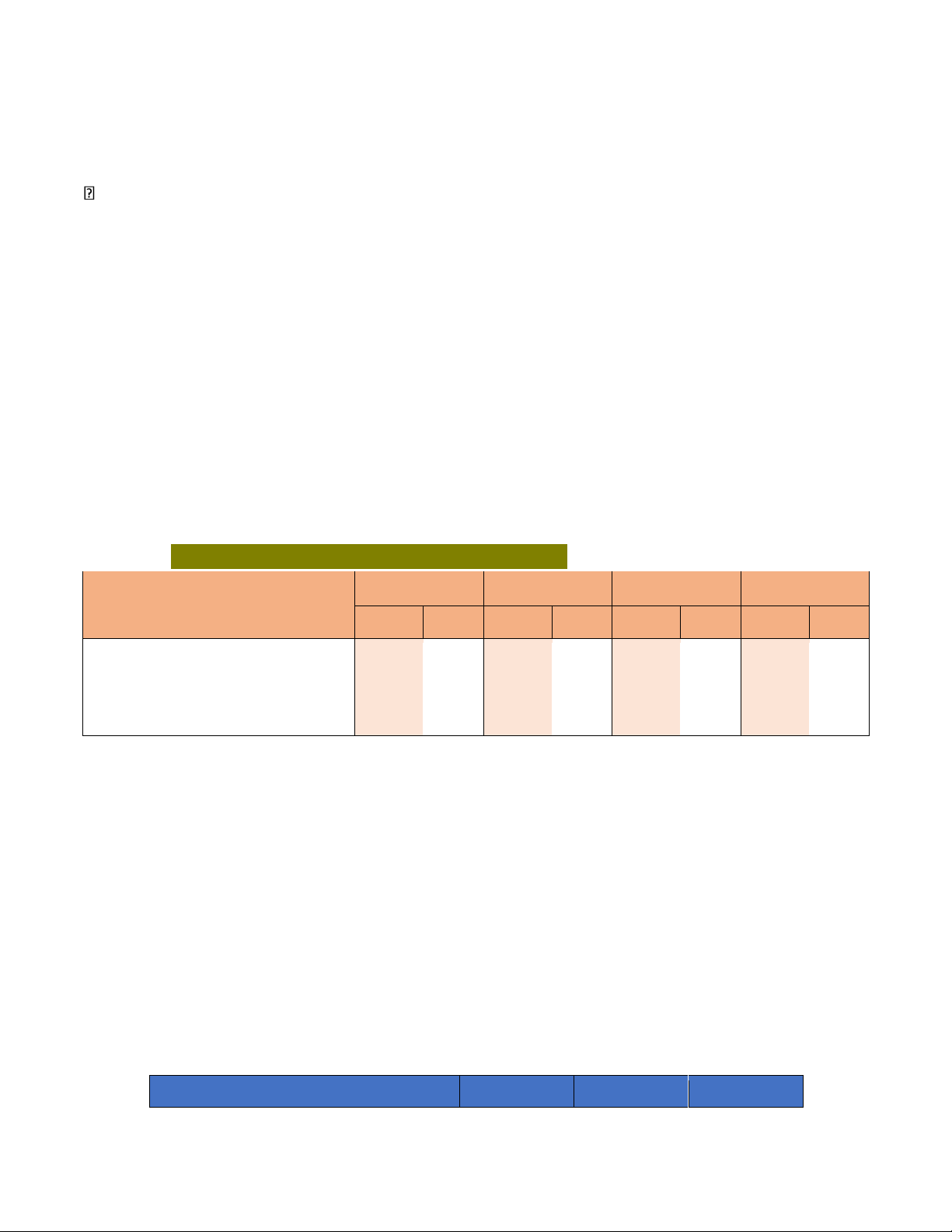

Biểu đồ: Biến động cơ cấu Nguồn vốn VHM 2018 - 2020 % % % % % Nợ ngắn hạn % % Lợi nhuận giữ lại % % % %

- Đầu năm 2018: + Nợ ngắn hạn chiếm tỷ trọng lớn nhất

+ tỷ trọng vốn ngắn hạn và vốn dài hạn tương đương nhau.

+ trong VCSH chủ yếu là Lợi nhuận giữ lại

- Sau năm 2018: thay đổi sâu sắc cơ cấu nguồn vốn

+ Nợ dài hạn chiếm tỷ trọng lớn nhất, sau đó là Vốn góp

+ Bộ phận vốn dài hạn và bền vững chiếm phần lớn nguồn vốn

=> Tái cơ cấu làm gia tăng tính chất ổn định của nguồn vốn, phát sinh chi phí huy động vốn cao hơn. lOMoAR cPSD| 58564916 9

So sánh với cơ cấu vốn của Novaland

Biến động cơ cấu vốn Novaland (%) 14.0 15.6 24.0 29.3 47.0 34.6 48.6 29.5 35.95 33.74 31.28 24.48 11.3 5.5 7.4 7.7

- Novaland chủ yếu sử dụng Nợ dài hạn

- Nguồn vốn mang tính chất dài hạn, ổn định và bền vững chiếm tỷ trọng lớn - Khác biệt với VHM:

+ VHM: tỷ trọng vốn cổ phần ổn định, LNST chưa PP tăng dần giảm

dần tỷ trọng Nợ dài hạn, bù vào là sự tăng lên của LNST chưa PP + NVL: tỷ

trọng vốn cổ phần giảm, LNST chưa PP phối tăng nhẹ và tỷ trọng nhỏ

giảm dần tỷ trọng Nợ ngắn hạn và Vốn cổ phần, bù vào là tăng tỷ trọng Nợ dài hạn

=> Đều dẫn đến sự gia tăng WACC của 2 doanh nghiệp.

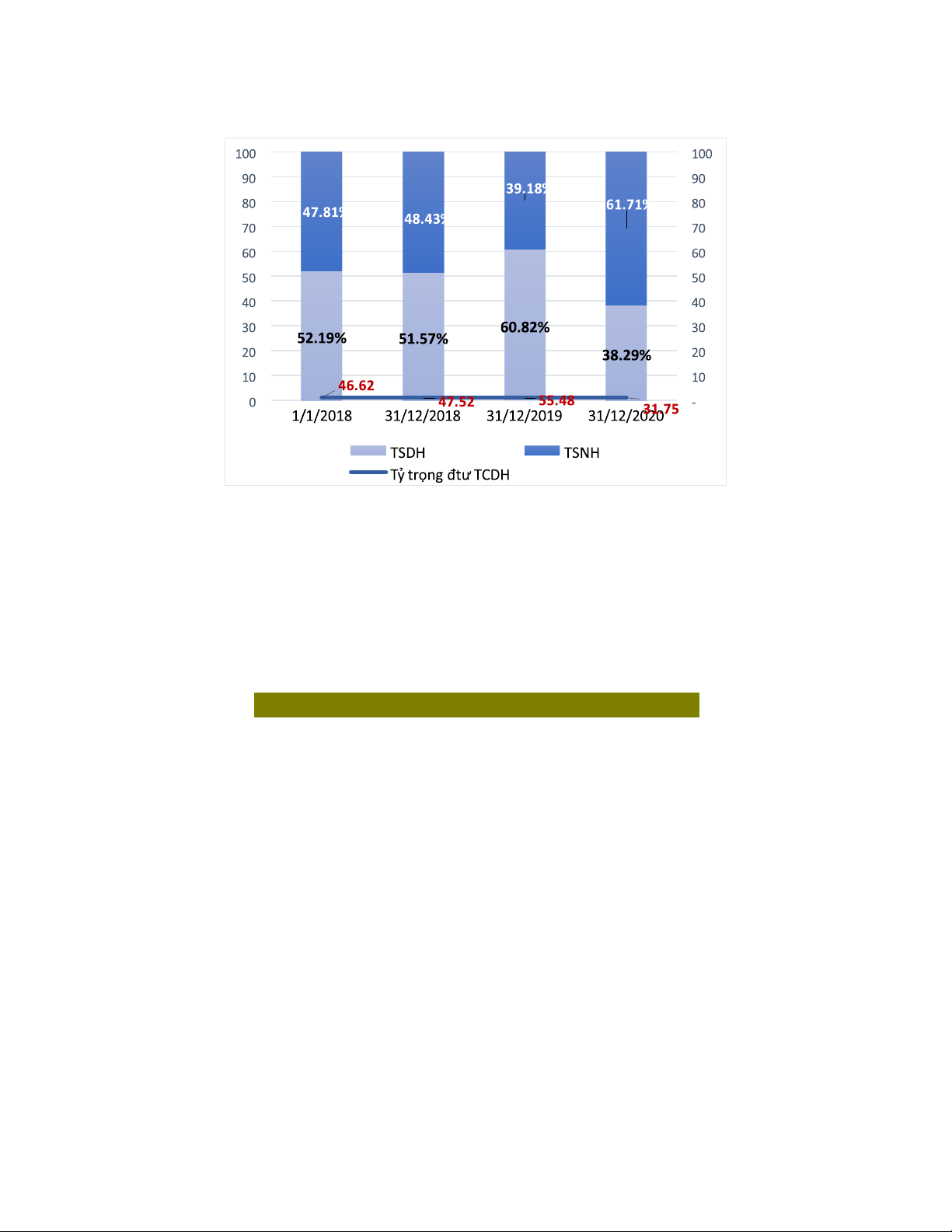

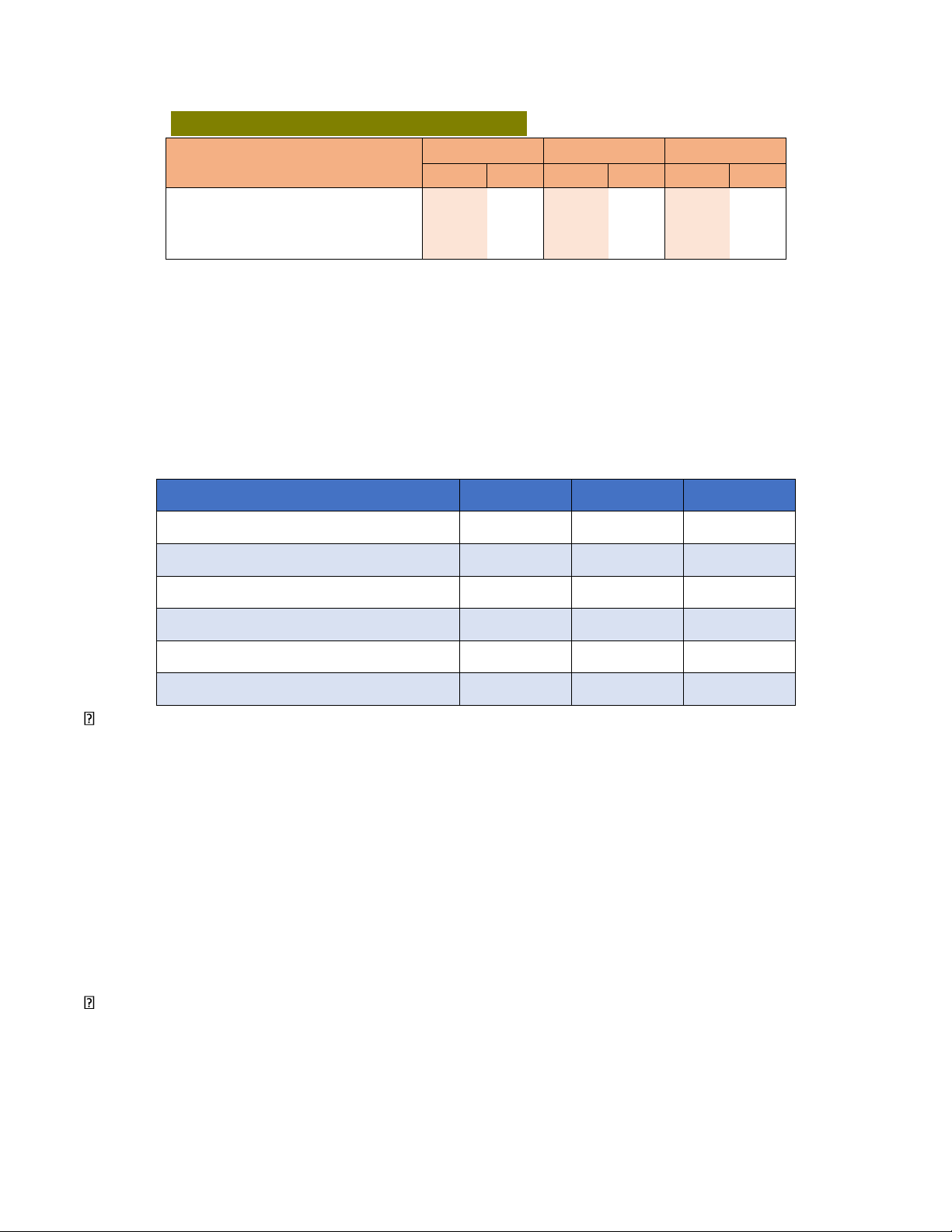

2. Phân tích tình hình Tài sản Biến động cơ cấu tổng TS: lOMoAR cPSD| 58564916 10

Biểu đồ: Biến động cơ cấu Tài sản VHM 2018 – 2020 % % % % % % % % % % %

- 2018 và 2019: TSDH chiếm tỷ trọng cao hơn so với TSNH nhưng không chênh lệch nhiều

- Năm 2020: tỷ trọng TSNH chiếm tới 61,71% và TSDH chỉ còn chiếm 38,29%.

- Trong TSDH, Đầu tư TCDH chiếm trọng số cao nhất => sự thay đổi của tỷ trọngTSDH

gắn liền với thay đổi tỷ trọng của Đầu tư TCDH.

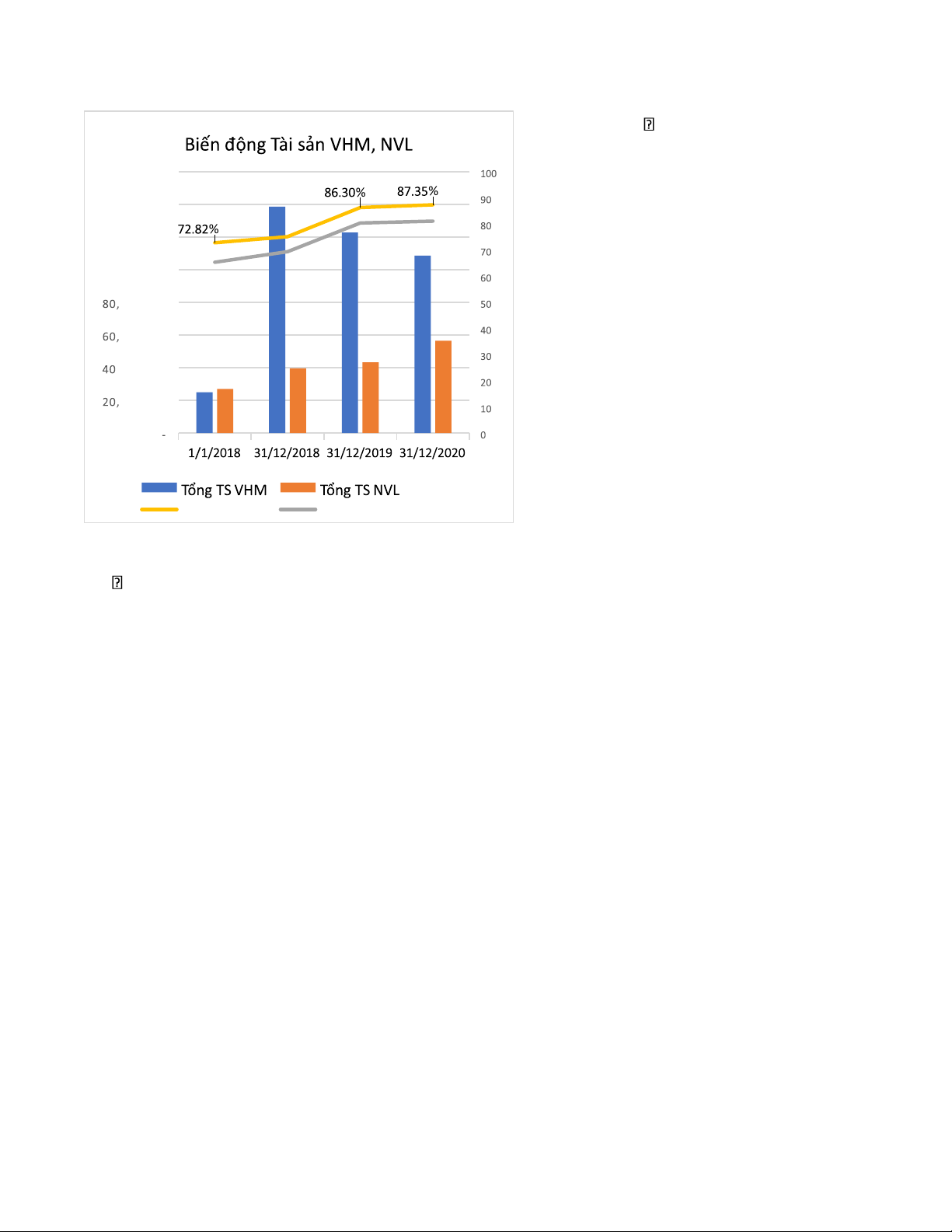

So sánh tình hình Tài sản của Vinhomes với Novaland lOMoAR cPSD| 58564916 11 Về quy mô: 160,000,000 % -

Trước tái cơ cấu, VHM có quy % % %

môTổng tài sản không quá cách biệt so 140,000,000 với Novaland % % 120,000,000 % -

Cuộc tái cơ cấu vốn của VHM 100,000,000 %

năm2018 đã tạo ra sự cách biệt lớn về % ,000,000

quy mô tài sản giữa hai doanh nghiệp. % ,000,000 % -

Từ cuối 2018, Tổng tài sản của ,000,000 %

VHMgiảm dần, Novaland vẫn luôn tăng, ,000,000 %

tuy nhiên vẫn là một khoảng cách lớn mà % Novaland khó bắt kịp. TSDN NVL Đtư TC dài hạn (NVL) Về cơ cấu:

- Điểm khác biệt: + Novaland có TSDH chiếm ít nhất là 75% Tổng tài sản.

+ Tỷ trọng TSDH của Novaland có xu hướng tăng lên

- Điểm tương đồng: đều có tỷ trọng Đầu tư TCDH rất cao.

II. Phân tích tình hình Doanh thu - Chi phí - Lợi nhuận

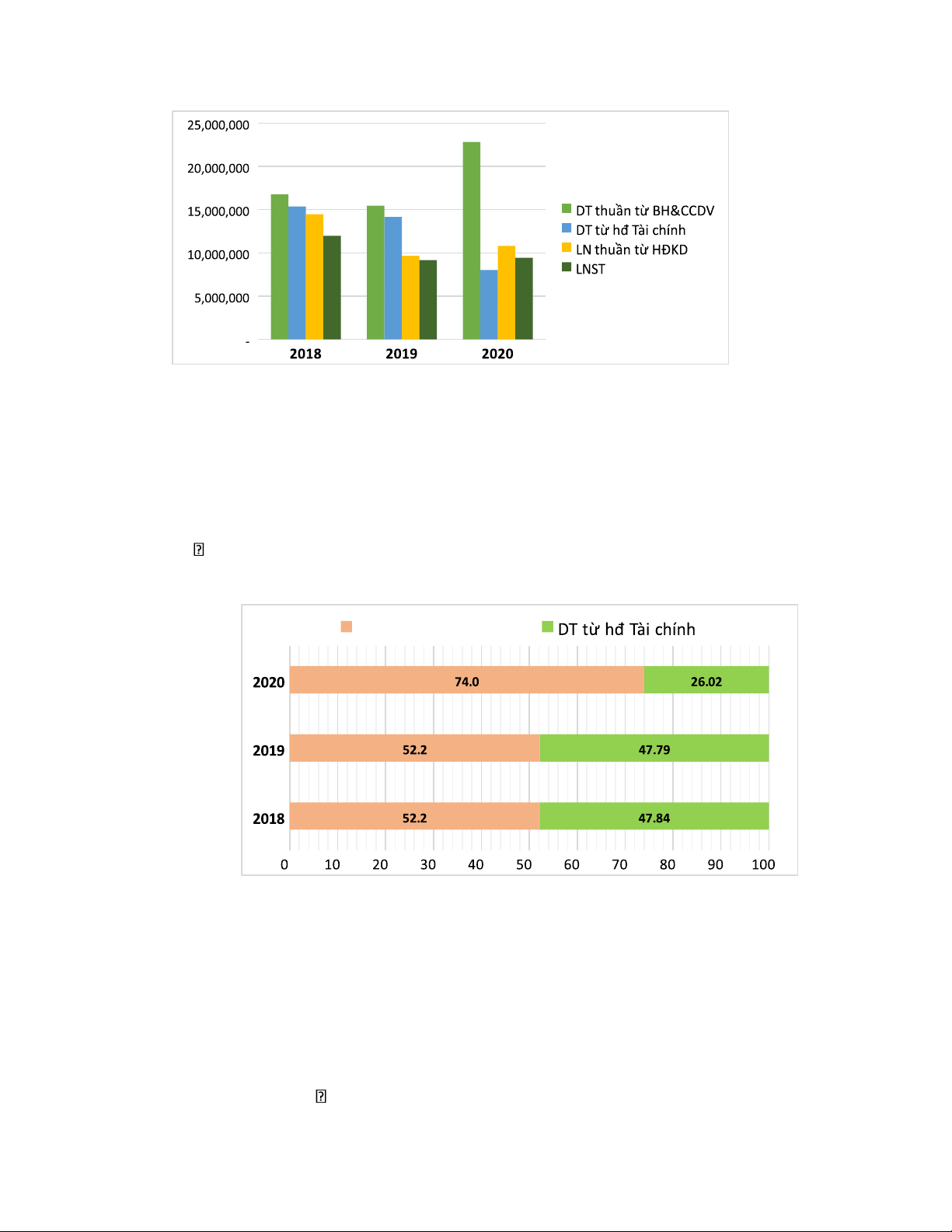

1. Biến động quy mô Doanh thu và Lợi nhuận

Sơ đồ Biến động quy mô Doanh thu và Lợi nhuận VHM 2018 2020 lOMoAR cPSD| 58564916 12

- Giai đoạn 2018-2019: xu thế giảm trong tất cả các chỉ tiêu doanh thu và lợi nhuận

- Giai đoạn 2019-2020: hầu hết các chỉ tiêu có xu hướng gia tăng, ngoại trừ Doanh thu từ HĐTC 2. Cơ cấu Doanh thu

Cơ cấu Tổng Doanh Thu

Sơ đồ cơ cấu Tổng doanh thu VHM 2018 – 2020 DT thuần từ BH&CCDV % % % % % % % % % % %

- Doanh thu từ HĐTC chiếm tỷ trọng rất lớn trong Tổng doanh thu => khác biệt với

các doanh nghiệp ngoài ngành

- Giai đoạn 2018-2019: Doanh thu thuần từ BH&CCDV và Doanh thu từ HĐTC có tỷ trọng gần bằng nhau.

- Năm 2020: chuyển dịch hoạt động từ mảng Tài chính sang Bán hàng & CCDV

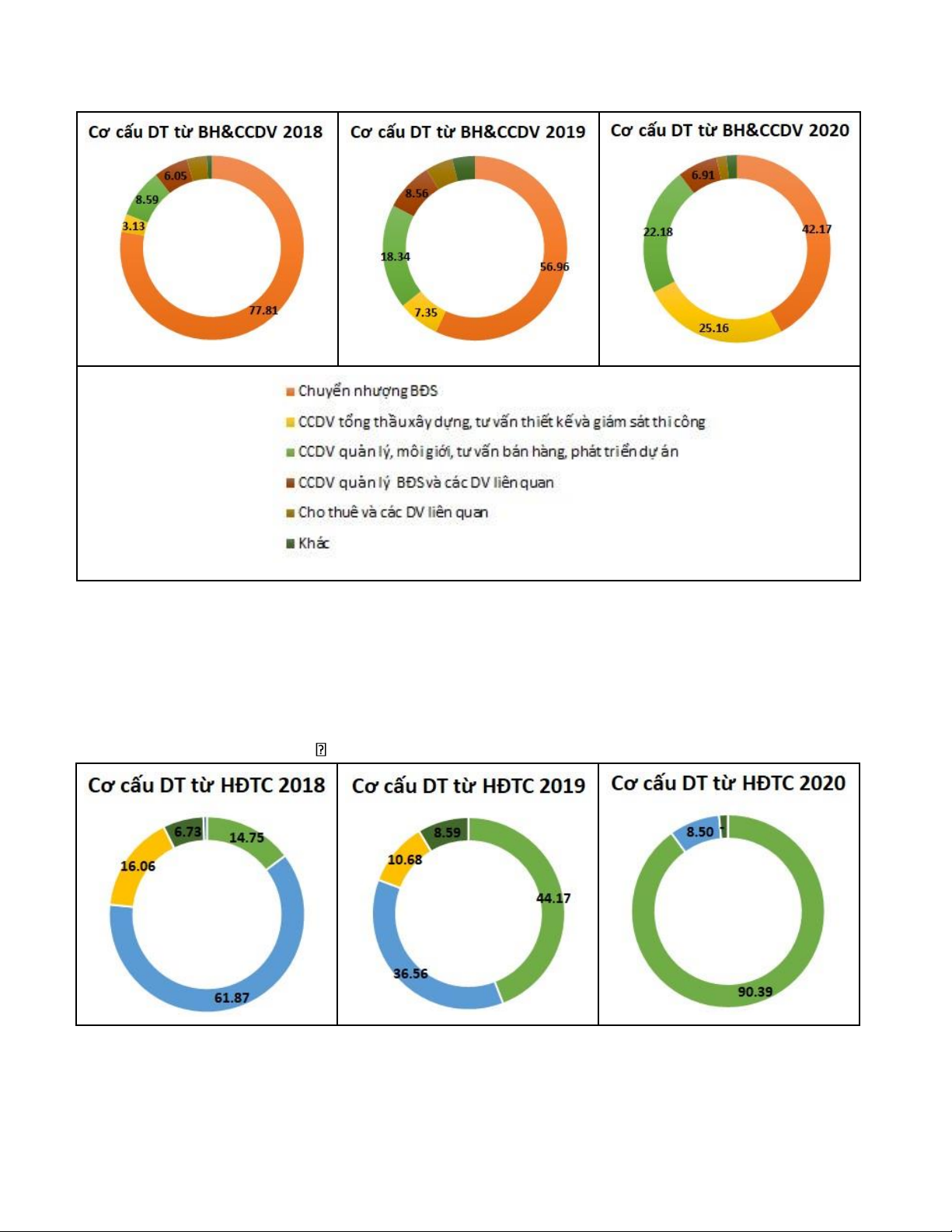

Cơ cấu Doanh thu thuần từ Bán hàng & Cung cấp dịch vụ lOMoAR cPSD| 58564916 13

+ Doanh thu từ Chuyển nhượng BĐS chiếm tỉ trọng cao nhất, có xu hướng giảm dần.

+ Tỷ trọng Doanh thu từ CCDV tổng thầu xây dựng, tư vấn, thiết kế, giám sát thi công

và CCDV quản lý, môi giới, tư vấn bán hàng, phát triển dự án tăng lên

=> VHM đang chuyển dịch cơ cấu doanh thu từ bán hàng sang cung cấp dịch vụ.

Cơ cấu DT từ Hoạt động Tài chính lOMoAR cPSD| 58564916 14

+ Tỉ trọng Doanh thu từ cổ tức, lợi nhuận được chia tăng mạnh

+ Thu nhập từ hợp đồng hợp tác đầu tư và kinh doanh chiếm tỉ trọng lớn nhất,sau đó giảm mạnh

+ Tỉ trọng Doanh thu từ Thanh lý khoản đầu tư và chỉ tiêu lãi tiền gửi, đặt cọc, cho

vay gần như biến mất vào năm 2020

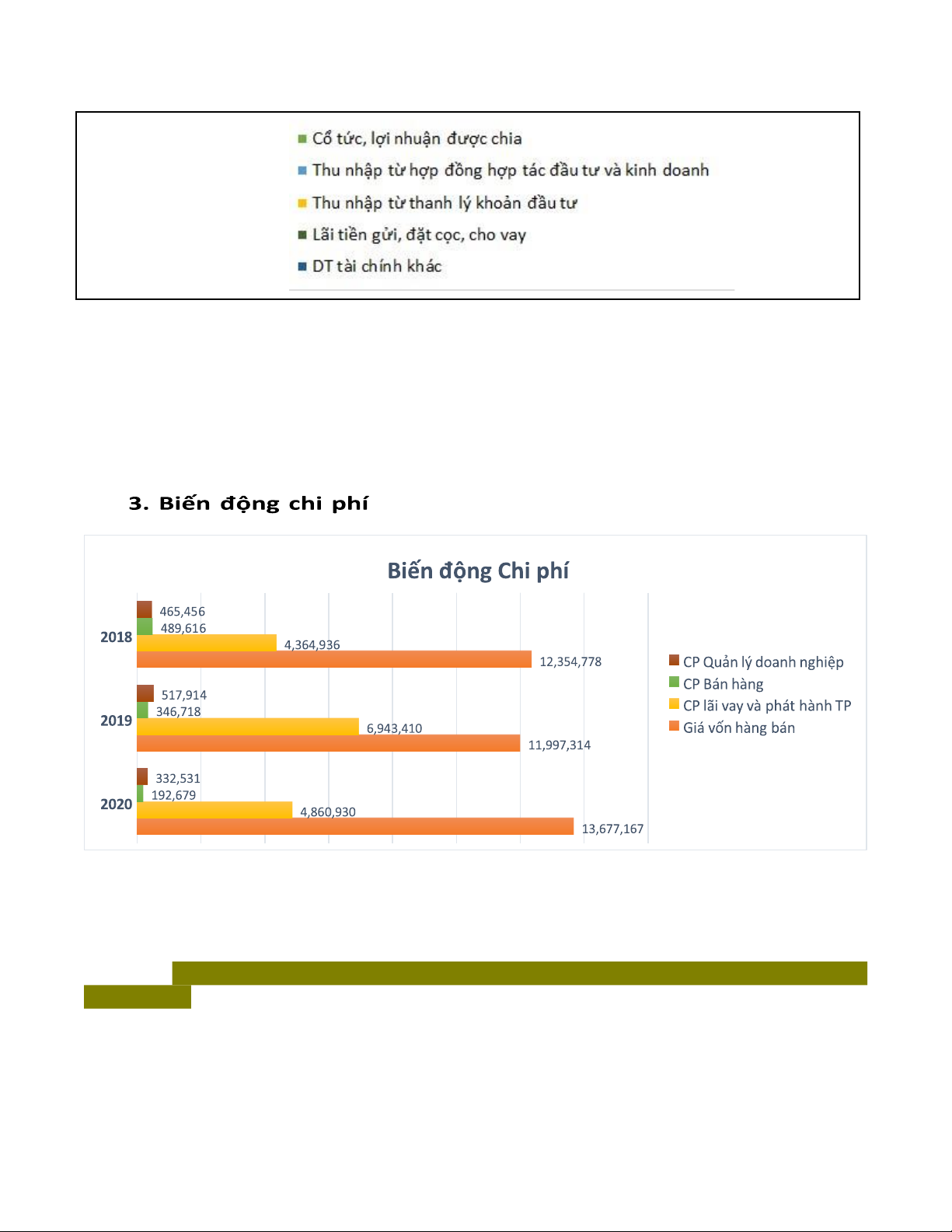

- Chi phí Bán hàng và QLDN rất nhỏ so với GVHB và Chi phí tài chính.

- Chi phí lãi vay rất lớn => khác biệt so với doanh nghiệp ngoài ngành

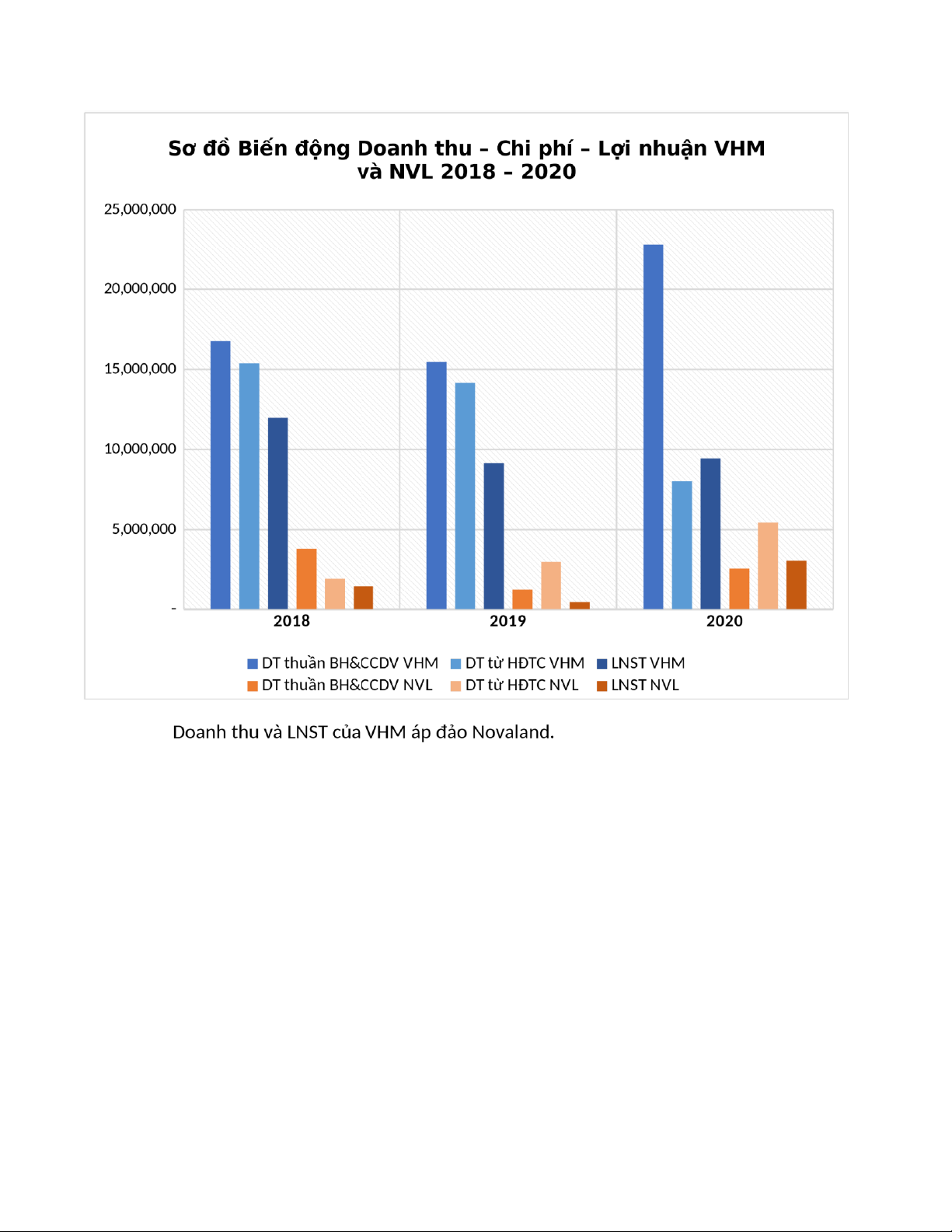

So sánh với tình hình Doanh thu – Chi phí – Lợi nhuận của Novaland lOMoAR cPSD| 58564916 15

- Về Doanh thu BH&CCDV :

+ Doanh thu BH&CCDV của 2 cty đều giảm vào năm 2019 và tăng lên vào năm 2020

+ Khoảng cách về Doanh thu BH&CCDV ngày càng lớn, năm 2020, VHM gấp gần 9 lần Novaland.

- Về Doanh thu từ HĐTC: VHM có xu hướng giảm, NVL tăng mạnh

- Về LNST, đà tăng LNST của NVL mạnh hơn của VHM lOMoAR cPSD| 58564916 16

Tỷ trọng Doanh thu và Chi phí NVL % % % % % % % % % % % % % % % % % % % %

- Novaland có tỷ trọng Doanh thu từ HĐTC chiếm phần lớn, Vinhomes lại chú trọng

hơn vào Doanh thu từ BH&CCDV

- Tỷ trọng giá vốn hàng bán của VHM cao hơn so với NVL

- Tỷ trọng Chi phí lãi vay của VHM thấp hơn so với NVL => lá chắn thuế của NVLmạnh hơn.

III. Phân tích các chỉ số tài chính

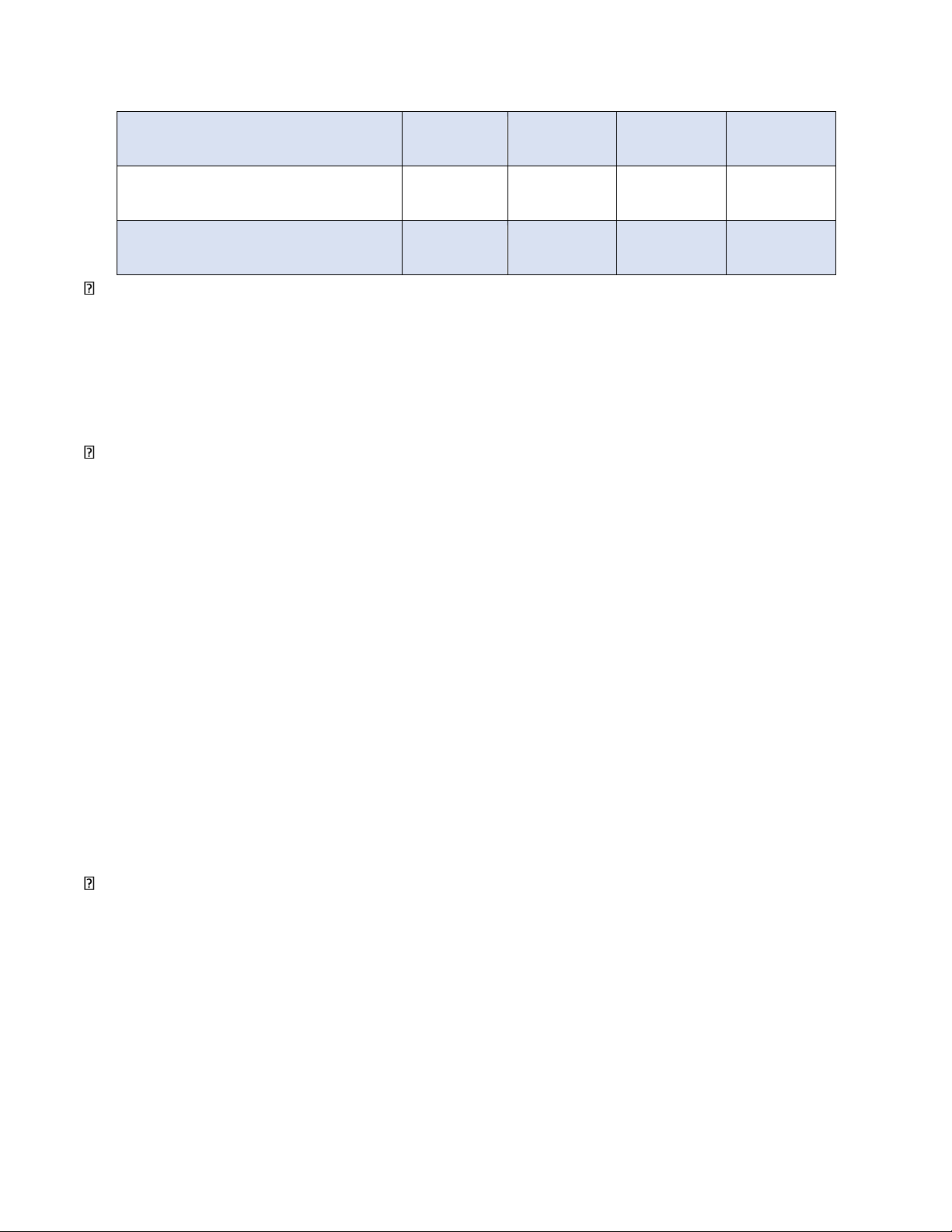

1. Khả năng thanh toán Chỉ tiêu 1/1/2018

31/12/2018 31/12/2019 31/12/2020

1. Khả năng thanh toán tổng quát 1.40 1.48 1.83 1.41 lOMoAR cPSD| 58564916 17

2. Khả năng thanh toán ngắn hạn 2.16 1.40 2.48 0.97

3. Khả năng thanh toán nhanh 1.81 1.16 2.32 0.96

4. Khả năng thanh toán tức thời 0.03 0.14 0.02 0.04

Khả năng thanh toán tổng quát:

Trong giai đoạn 2018 – 2020, khả năng thanh toán tổng quát của Vinhomes có xu

hướng tăng lên. Các năm trong giai đoạn phân tích, Vinhomes đều có chỉ số khả năng thanh toán

tổng quát lớn hơn 1, cho thấy 1 đồng nợ phải trả của doanh nghiệp được đảm bảo thanh toán

tốt bởi tài sản, thể hiện doanh nghiệp có thể bảo đảm và có khả năng thanh toán tổng quát tốt.

Khả năng thanh toán ngắn hạn:

Vinhomes có chỉ số khả năng thanh toán ngắn hạn nhiều biến động trong giai đoạn được phân tích.

Vào đầu năm 2018, khả năng thanh toán ngắn hạn chỉ ở mức 0,97, cho thấy tài sản

ngắn hạn của công ty không đủ để đảm bảo khả năng thanh toán nợ ngắn hạn, là dấu hiệu báo

trước những khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải trong việc trả các khoản nợ ngắn hạn.

Tuy nhiên đến cuối năm 2018, chỉ số này đã tăng lên thành 2,16. Nguyên nhân do,

đầu năm 2018, Vinhomes có số nợ ngắn hạn là 12.274.004 tr VND chiếm 49,11% tổng nguồn

vốn. Đến cuối năm 2018 nợ ngắn hạn của Vinhomes tăng lên 31.106.665 tr VND tương ứng với

mức tăng 1,5 lần. Trong khi đó, tài sản ngắn hạn cuối năm 2018 đã tăng lên 4,6 lần so với đầu

năm. Chỉ số khả năng thanh toán ngắn hạn các năm sau đó cũng luôn lớn hơn 1, thể hiện công

ty có thừa khả năng thanh toán tốt cho nợ ngắn hạn bằng cách thanh lý tài sản ngắn hạn nếu cần.

Khả năng thanh toán nhanh:

Chỉ số khả năng thanh toán nhanh của Vinhomes có cùng xu hướng biến động với

khả năng thanh toán ngắn hạn.

Đầu năm 2018, khả năng thanh toán nhanh của Vinhomes chỉ là 0,96 cho thấy doanh

nghiệp đang không đảm bảo được khả năng thanh toán nhanh, số tài sản ngắn hạn có tính lỏng

cao của doanh nghiệp không đảm bảo được khả năng thanh toán.

Từ cuối năm 2018 trở đi, chỉ số thanh toán nhanh đều lớn hơn 1, có thể thấy doanh lOMoAR cPSD| 58564916 18

nghiệp có khả năng thanh toán nhanh tốt, không gặp khó khăn trong việc chuyển đổi tài sản ngắn

hạn ngoài hàng tồn kho sang tiền và tương đương tiền để trả nợ ngắn hạn.

Khả năng thanh toán tức thời:

Trong giai đoạn 2018 - 2020, Vinhomes có khả năng thanh toán tức thời luôn ở mức

rất thấp, luôn nhỏ hơn 0.15, cho thấy lượng tiền và tương đương tiền để sẵn sàng thanh toán

ngay lập tức cho tất cả các khoản nợ ngắn hạn là rất thấp. Tuy nhiên thực tế rất khó xảy ra trường

hợp tất cả nợ ngắn hạn đều đến hạn phải trả cùng một lúc. Khi kết hợp với chỉ số khả năng thanh

toán nhanh như trên, có thể nhận định đây là một dấu hiệu tốt khi Vinhomes không để ra quá

nhiều lượng tiền nhàn rỗi, vốn được tận dụng tối đa cho hoạt động kinh doanh mà vẫn đảm bảo

được khả năng thanh toán.

Như vậy có thể kết luận, đầu năm 2018 khả năng thanh toán của Vinhomes

còn chưa được đảm bảo hoàn toàn, nhưng từ cuối năm 2018 trở đi, công ty đã đảm bảo được

khả năng thanh toán nợ ngắn hạn của mình. Trong đó, năm 2020 là năm doanh nghiệp có khả

năng thanh toán tốt nhất so với các năm còn lại trong giai đoạn được phân tích.

So sánh với khả năng thanh toán của Novaland 1/1/2018 31/12/2018 31/12/2019 31/12/2020 Chỉ tiêu VHM NVL VHM NVL VHM NVL VHM NVL

1. Khả năng thanh toán ngắn hạn 0.97 1.13 2.16 0.85 1.40 0.98 2.48 0.81

2. Khả năng thanh toán nhanh 0.96 0.69 1.81 0.64 1.16 0.59 2.32 0.55

3. Khả năng thanh toán tức thời 0.04 0.22 0.03 0.54 0.14 0.24 0.02 0.36

Từ đầu năm 2018, mặc dù khả năng thanh toán ngắn hạn được đảm bảo (là 1.13

lần), Novaland đã có dấu hiệu xấu vì khả năng thanh toán nhanh chỉ đạt 0.69 lần, biểu thị một

đồng nợ chỉ được đảm bảo thanh toán bởi 0.69 đồng tài sản ngắn hạn có tính lỏng cao. Trong

suốt các năm sau đó, chỉ số khả năng thanh toán ngắn hạn và thanh toán nhanh đều liên tiếp sụt

giảm, đến năm 2020 chỉ đạt lần lượt là 0.81 lần và 0.55 lần. Đây là một cảnh báo xấu cho thấy

nguy cơ vỡ nợ tiềm ẩn của Novaland.

Trong khi đó khả năng thanh toán tức thời cao hơn nhiều so với Vinhomes, cao nhất

vào cuối năm 2018 với trị số 0.54. Tỷ lệ lượng tiền nhàn rỗi so với nợ ngắn hạn của Novaland cao hơn Vinhomes nhiều.

Như vậy nhìn chung khả năng thanh toán của Vinhomes tốt hơn so với Novaland.

2. Khả năng trả nợ Chỉ tiêu 2018 2019 2020 lOMoAR cPSD| 58564916 19

1. Khả năng thanh toán lãi vay 4.30 2.39 3.04

2. Hệ số thanh toán nội bộ 1.12 1.69 2.05

3. Khả năng trả nợ dài hạn 0.34 0.17 0.27

Khả năng thanh toán lãi vay

Chỉ tiêu này cho biết bằng toàn bộ lợi nhuận trước lãi vay và thuế sinh ra trong kỳ có

thể đảm bảo cho doanh nghiệp thanh toán được bao nhiêu lần tổng lãi vay phải trả trong kỳ từ

huy động nguồn vốn nợ. Nếu công ty quá yếu về khả năng này thì cho thấy hoạt động kinh doanh

đang bị lỗ, thu nhập trong kỳ không đủ bù đắp chi phí, khi gặp tình trạng này thì các chủ nợ có

thể đi đến gây sức ép lên công ty, thậm chí dẫn tới phá sản công ty.

Nếu so với con số 1.5 là tỷ lệ chấp nhận được ở mức tối thiểu của một doanh nghiệp

thì khả năng chi trả lãi vay của Vinhomes giai đoạn 2018 - 2020 là rất cao, dù là thấp nhất thì

cũng đạt đến 2.39 lần vào năm 2019, năm cao nhất là 2018 đạt 4.3 lần. Bằng cách này, Vinhomes

tạo niềm tin vững chắc đối với các bên cho vay.

Hệ số thanh toán nội bộ

Hệ số thanh toán nội bộ của Vinhomes trong giai đoạn 2018-2020 cũng cho thấy tình

hình thanh toán rất khả quan. Hệ số này luôn lớn hơn 1 và có xu hướng tăng lên, cho thấy

Vinhomes hoàn toàn có khả năng trang trải các chi phí hoạt động trong năm bằng tiền và các khoản phải thu.

Nợ dài hạn là những khoản

Nguồn trả nợ dài hạn của doanh nghiệp là LNST và tổng giá trị TSCĐ của doanh

nghiệp được hình thành từ vốn vay chưa được thu hồi. Vì vậy, người ta thường so sánh LNST và

giá trị còn lại của TSCĐ hình thành từ vốn vay với số dư nợ dài hạn để xác định khả năng thanh toán nợ dài hạn.

Trong giai đoạn 2018-2020, Vinhomes đều có hệ số trả nợ dài hạn nhỏ hơn 1.Tuy

nhiên đây chưa hẳn là một điều tồi tệ bởi nợ gốc dài hạn thường lớn nhưng thời gian đáo hạn

dài, doanh nghiệp cần thời gian để trích lập quỹ khấu hao và tích lũy LNST, không nhất định phải

đáp ứng đủ khả năng thanh toán nợ dài hạn tại mọi thời điểm mà chỉ cần có dòng tiền đủ lớn để

thanh toán khi nợ đáo hạn.

Như vậy, nhìn chung khả năng trả nợ của Vinhomes cũng rất tốt, cho thấy một

tình hình tài chính lạc quan. lOMoAR cPSD| 58564916 20

So sánh với khả năng trả nợ của Novaland 2018 2019 2020 Chỉ tiêu VHM NVL VHM NVL VHM NVL

1. Khả năng thanh toán lãi vay 4.30 2.07 2.39 1.26 3.04 2.60

2. Hệ số thanh toán nội bộ 1.12 1.49 1.69 2.51 2.05 0.90

3. Khả năng trả nợ dài hạn 0.34 0.07 0.17 0.06 0.27 0.05

Khả năng trả nợ của Vinhomes nhìn chung tốt hơn Novaland. Hệ số khả năng thanh

toán lãi vay của Novaland tốt, nhưng luôn nhỏ hơn so với Vinhomes. Khả năng thanh toán nội

bộ năm 2018 và 2019 cao hơn Vinhomes, nhưng đến năm 2020 lại tụt mạnh xuống còn 0.9, nhỏ

hơn 1, như vậy không phải là tốt. Hệ số trả nợ dài hạn của Novaland cũng thấp hơn Vinhomes

rất nhiều, chưa có năm nào vượt qua con số 0.1.

3. Khả năng hoạt động

3.1. Luân chuyển Hàng tồn kho, thu hồi Phải thu và thanh toán Phải trả Chỉ tiêu 2018 2019 2020 1. Vòng quay hàng tồn kho 2.3 1.3 2.2

2. Kỳ luân chuyển hàng tồn kho 161 289 169

3. Vòng quay khoản phải thu 1.2 1.3 1.7

4. Kỳ thu tiền bình quân (ACP) 308 290 217

5. Vòng quay khoản phải trả 15.4 8.7 10.1

6. Kỳ trả tiền bình quân 24 42 36

Tình trạng luân chuyển hàng tồn kho

Hệ số vòng quay hàng tồn kho của Vinhomes qua các năm có sự không ổn định: năm

2018 đạt 2,3 vòng và giảm mất 1 vòng trong năm 2019 nhưng đến năm 2020 tăng lên đạt 2.2

vòng. Chính vì vậy mà trị số kì luân chuyển hàng tồn kho cũng có sự không ổn định qua các năm,

có năm 2019 còn lên đến 289 ngày.

Vòng quay hàng tồn kho của Vinhomes ít, kỳ luân chuyển dài, đây là đặc điểm luân

chuyển hàng tồn kho của các doanh nghiệp kinh doanh bất động sản do hàng hóa ngành bất

động sản nhà ở có đặc điểm việc đầu tư tạo lập bất động sản thường sử dụng một lượng vốn

lớn với thời gian tạo lập bất động sản và thu hồi vốn tương đối dài.

Tình trạng thu hồi khoản phải thu

Có thể nhận thấy ngay tốc độ thu hồi tiền từ khách hàng của Vinhomes khá chậm,

số vòng quay luôn nhỏ hơn 2, kỳ thu tiền bình quân rất lớn, gần như mất cả năm vào năm 2018.

Đây cũng là một đặc điểm của doanh nghiệp kinh doanh bất động sản nhà ở bởi hàng hóa ngành

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19