Tổng quan và Phân tích Đầu tư Môn Kinh tế đầu tư | Đại học Kinh Tế Quốc Dân

Đầu tư là sử dụng phối hợp các nguồn lực (tiền bạc, quan hệ, thời gian, máy móc trang thiết bị, nhân lực, kiến thức, kĩ năng, kinh nghiệm,…) trong một khoảng thời gian xác định nhằm đạt được kết quả hoặc một tập hợp các mục tiêu xác định trong điều kiện kinh tế - xã hội nhất định. Tài liệu được sưu tầm gồm 22 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58933639 Kinh tế đầu tư ThS. Đào Minh Hoàng

Email: hoangmd@neu.edu.vn

Chương 1: Tổng quan về đầu tư và đầu tư phát triển ( 6 tiết )

Chương 2: Nguồn vốn cho đầu tư ( 6 tiết )

Chương 3: Quản lý và kế hoạch hóa hoạt động đầu tư ( 4 tiết )

Chương 4: Đầu tư phát triển trong doanh nghiệp ( 4 tiết )

Chương 5: Kết quả và hiệu quả của đầu tư phát triển ( 6 tiết ) – Bài kiểm tra

Chương 6: Đầu tư quốc tế ( 4 tiết ) Phương pháp đánh giá

Điểm chuyên cần: max 8đ đi học đầy đủ + 2đ xây dựng bài

Điểm giữa kỳ: 1 bài kiểm tra cá nhân + 1 bài tập nhóm thuyết trình

Điểm cuối kỳ: Thi tự luận ( được mang giáo trình, slide, vở )

Chương I: Tổng quan về đầu tư và đầu tư phát triển

Chương 1 + 2 trong giáo trình 1.1.

Khái niệm và phân loại hoạt động đầu tư

- Đầu tư là sử dụng phối hợp các nguồn lực (tiền bạc, quan hệ, thời gian,

máy móc trang thiết bị, nhân lực, kiến thức, kĩ năng, kinh nghiệm,…) trong một

khoảng thời gian xác định nhằm đạt được kết quả hoặc một tập hợp các mục tiêu

xác định trong điều kiện kinh tế - xã hội nhất định.

- Đầu tư là quá trình sử dụng các nguồn lực nhằm đạt được một tập hợp các

mục tiêu xác định nào đó. Là hy sinh tiêu dùng của bản thân ở hiện tại để mong

thu lại lợi ích lớn hơn nhiều lần trong tương lai, diễn ra trong thời gian dài, cần

phân tích về đối tượng đầu tư và sự kỳ vọng vào sự phát triển của đối tượng được đầu tư. lOMoAR cPSD| 58933639

- Đầu cơ: Mục đích là tạo sự khan hiếm cho thị trường và đẩy lượng cầu của

thị trường lên cao và từ đó giá cao hơn và thu lợi trên sự chênh lệch giá. Là tận

dụng cơ hội của thị trường đi xuống để tích lũy sản phẩm và thu lợi sau khi thị

trường ổn định lại. Diễn ra trong thời gian ngắn. - Đặc trưng cơ bản của hoạt

động đầu tư + Tính hiệu quả ( tính sinh lợi):

+ Tính rủi ro:

+ Tính dài hạn: Phụ thuộc vào kết quả mà chúng ta hướng đến

+ Tính một chiều:

+ Tính lan tỏa:

Một số đặc trưng khác: lợi nhuận kỳ vọng, tính bảo toàn vốn, tính thanh

khoản, tính thị trường và tính ổn định về thu nhập

- Theo đặc điểm hoạt động của các kết quả đầu tư

+ Đầu tư cơ bản: nhằm tái sản xuất các tài sản cố định

+ Đầu tư vận hành: nhằm tạo ra các tài sản lưu động (hàng tồn kho, nguyên

vật liệu,….) cho các cơ sở sản xuất, kinh doanh, các dịch vụ mới - Theo bản

chất các đối tượng đầu tư:

+ Đầu tư cho các đối tượng vật chất ( máy móc, thiết bị, nhà xưởng,…)

+ Đầu tư cho các đối tượng phi vật chất ( tài sản liên quan đến trí tuệ,

đào tạo, nghiên cứu khoa học,…)

+ Đầu tư cho các tài sản tài chính 1.2.

Bản chất của đầu tư phát triển – trang 20 giáo trình

- Đầu tư phát triển là một bộ phận của đầu tư, là hoạt động sử dụng vốn

trong hiện tại, nhằm tạo ra những tài sản vật chất và trí tuệ mới, năng lực sản xuất

mới và duy trì những tài sản hiện có nhằm tạo thêm việc làm và vì mục tiêu phát triển 1.3.

Tác động của đầu tư phát triển đến tăng trưởng và phát triển

1.3.1. Đầu tư phát triển tác động tới tổng cung tổng cầu của nền kinh tế

1.3.2. Tác động của đầu tư phát triển đến tăng trưởng kinh tế

a. Tác động đến chất lượng tăng trưởng thể hiện lOMoAR cPSD| 58933639

- Tác động qua các yếu tố đầu vào: Nhân tố nào quyết định tăng trưởng,

phản ánh tính bền vững của Thị trường (L, I, TFP) – L (Lao động), TFP

(Total Factor Productivity – năng suất các yếu tố tổng hợp – công nghệ, chính sách,….)

- Tác động qua thay đổi kinh tế: thay đổi cơ cấu theo hướng tiến bô

- Tác động qua yếu tố đầu ra

+ Đầu tư tạo ra SP đầu ra có đúng định hướng chính sách phát triển không?

+ Đầu tư do thành phần nào tạo ra là chính (FDI, KTNN, dân doanh) +

Đầu tư góp phần tạo ra giá trị gia tăng quốc gia bao nhiêu?

1.3.3. Đầu tư phát triển tác động đến việc chuyển dịch cơ cấu kinh tế

- Cơ cấu kinh tế là cơ cấu của tổng thể các yếu tố cấu thành nền kinh tế có

quan hệ chặt chẽ với nhau, được thể hiện cả về mặt chất và mặt lượng, tùy

thuộc mục tiêu của nền kinh tế.

1.3.4. Tác động của đầu tư phát triển đến khoa học và công nghệ

- Đầu tư là nhân tố quan trọng tác động đến quyết định đổi mới và phát triển

khoa học, công nghệ của một doanh nghiệp và quốc gia

Tích cực: thông qua các mục tiêu kế hoạch đặt ra trong huy động vốn và

nguồn lực vào các vùng kinh tế, các ngành thông qua hoạt động sử dụng vốn

giúp khắc phục và giảm bớt ô nhiễm

Tiêu cực: Ô nhiễm môi trường, cạn kiệt nguồn tài nguyên hữu hạn do đầu

tư vào các hoạt động dựa trên nguồn tài nguyên có sẵn

Chương 2: Nguồn vốn đầu tư I.

Khái niệm, đặc trưng và bản chất của nguồn vốn đầu tư 1. Khái niệm

- Nguồn hình thành vốn đầu tư chính là phần tích lũy được thể hiện dưới

dạng giá trị được chuyển hóa thành vốn đầu tư đáp ứng yêu cầu phát triển của xã hội. lOMoAR cPSD| 58933639

2. Mối QH giữa Vốn, Đầu tư và Vốn đầu tư

- Vốn được hình thành từ tích lũy, tiết kiệm,…được sử dụng cho việc đầu tư

với kì vọng gia tăng hơn, giá trị hơn trong tương lai.

3. Đặc trưng cơ bản của vốn đầu tư

- Vốn đại diện cho một lượng giá trị tài sản

- Vốn phải vận động sinh lời

- Vốn cần được tích tụ và tập trung đến một mức nhất định mới có thể phát huy tác động

- Vốn phải gắn với chủ sở hữu

- Vốn có giá trị về mặt thời gian

4. Bản chất của nguồn vốn đầu tư II.

Các nguồn huy động vốn đầu tư 1. Trên góc độ vĩ mô

Nguồn vốn đầu tư trong nước

- Nguồn vốn nhà nước

+ Nguồn vốn ngân sách nhà nước: nguồn chi chính cho mỗi quốc gia ▪ Thành phần ▪ Đặc điểm ▪ Mục đích sử dụng ▪ Quy mô nguồn vốn

▪ Giải pháp huy động và sử dụng

+ Nguồn vốn tín dụng đầu tư phát triển của nhà nước ▪ Thành phần ▪ Đặc điểm ▪ Mục đích sử dụng ▪ Quy mô nguồn vốn ▪ Giải pháp huy động

+ Nguồn vốn đầu tư phát triển của các doanh nghiệp nhà nước` lOMoAR cPSD| 58933639

Nguồn vốn đầu tư nước ngoài Vốn

FDI – Foreign direct investment - Đặc điểm:

+ FDI có tính dài hạn

+ Tỷ lệ vốn góp tối thiểu

+ Quyền quản lý và kiểm soát của NĐT nước ngoài

+ Đi kèm với FDI là ba yếu tố: hoạt động ngoại thương, chuyển giao công

nghệ, di cư lao động quốc tế

+ FDI là hình thức kéo dài “tuổi thọ sản xuất”, “ Tuổi thộ kỹ thuật” của công nghệ và sản phẩm

+ FDI hoạt động theo nguyên tắc “Lời ăn lỗ chịu”, không gây nợ cho nước tiếp nhận

+ FDI gắn liền với quá trình hội nhận kinh tế quốc tế

Tác động của FDI đến nước nhận đầu tư

- Tác động tích cực

+ Thúc đẩy tăng trưởng kinh tế

+ Bổ sung nguồn vốn cho phát triển kinh tế

+ Chuyển giao và phát triển công nghệ

+ Góp phần phát triển nguồn nhân lực

+ Tạo việc làm, tăng thu nhập cho người lao động

+ Thúc đẩy hoạt động xuất khẩu

+ Thúc đẩy tính cạnh tranh của sản xuất trong nước

+ Tạo ra một nguồn thu lớn cho ngân sách nhà nước thông qua thu thuế, phí,…

- Tác động tiêu cực

+ Các vấn đề về môi trường

+ Các vấn đề liên quan đến chuyển giao công nghệ lOMoAR cPSD| 58933639

+ Phụ thuộc vào kinh tế của nước đi đầu tư

+ Có thể gây cạnh tranh khốc liệt

+ Vấn đề chuyển giá trong các doanh nghiệp FDI

+ Cạn kiệt nguồn tài nguyên thiên nhiên

+ Gia tăng khoảng cách giàu nghèo giữa các cá nhân, các vùng,…

Tác động của FDI đến nước đi đầu tư

- Tác động tích cực

+ Nâng cao hiệu quả sử dụng vốn

+ Tìm kiếm lợi nhuận

+ Mở rộng thị trường

+ Kéo dài chu kỳ sống của sản phẩm và công nghệ

+ Tiếp cận nguồn lao động với chi phí thấp

+ Tiếp cận nguồn tài nguyên thiên nhiên

+ Khai thác chuyên gia và công nghệ

+ Nâng cao hình ảnh, vị thế của nước đi đầu tư

- Tác động tiêu cực

Chương 3: Quản lý nhà nước về đầu tư

1. Khái niệm, mục tiêu và nguyên tắc quản lý đầu tư

2. Hệ thống tổ chức bộ máy quản lý đầu tư

3. Chức năng, phương pháp và công cụ quản lý đầu tư 3.1. Jshkdf

3.2. Hệ thống tổ chức bộ máy quản lý đầu tư

3.3. Chức năng, phương pháp và công cụ quản lý đầu tư lOMoAR cPSD| 58933639

3.3.1. Chức năng của nhà nước trong quản lý hoạt động đầu tư

- Chức năng định hướng => thực hiện các mục tiêu chung của đất nước -

Chức năng bảo đảm => Tạo môi trường và điều kiện thuận lợi, bảo đảm

cho nhà đầu tư hoạt động trong an toàn và trật tự

- Chức năng phối hợp => vận dụng tổng hợp, linh hoạt các phương pháp

hành chính, kinh tế, giáo dục và pháp luật để điều tiết các quan hệ kinh tế

vi mô theo hướng phát triển kinh tế vĩ mô

- Chức năng kiểm tra và điều chỉnh => Xóa bỏ kịp thời các sai lệch trong hoạt động đầu tư

3.3.2. Phương pháp quản lý hoạt động đầu tư - Phương pháp kinh tế

+ Nhà nước tác động đến đối tượng quản lý thông qua các chính sách và

đòn bẩy kte như tiền lương, thưởng, phạt, giá cả, lợi nhuận và tín dụng,

thuế => Hướng dẫn, kích thích và điêu chỉnh hành vi của đối tượng đầu

tư => Mục tiêu nhất định của nền kinh tế xã hội - Phương pháp hành chính

+ Là cách thức tác động trực tiếp của chủ thể quản lý đến đối tượng quản

lý bằng văn bản, chỉ thị, những quy định về mặt tổ chức nhằm đạt được mục tiêu đề ra

+ Có tính bắt buộc: đối tượng quản lý phải chấp hành nghiêm chỉnh các tác động hành chính

+ Tính quyền lực: Cơ quan quản lý chỉ được phép đưa ra các tác động

hành chính đúng với thẩm quyền của minh - Phương pháp giáo dục

+ Tuyên truyền chủ trương, chính sách định hướng trong đầu tư

+ Giáo dục thái độ lao động, ý thức tinh thần trách nhiệm và uy tín đối với người tiêu dùng

+ Giáo dục về chuyên môn, nghiệp vụ cho người lao động trực tiếp tham gia đầu tư

+ Khuyến khích phát huy tính sáng tạo, tính chủ động cho người lao động lOMoAR cPSD| 58933639

- Áp dụng các phương pháp toán và thống kê trong quản lý hoạt động đầu tư

+ Bên cạnh các PP định tính, cần sử dụng kết hợp thêm các PP định

lượng: pp toán kinh tế, thống kê, vận trù học, điều khiển học,…

Lượng hóa để chọn ra dự án đầu tư tốt nhất, phương án đầu tư tối ưu

nhất và phương án tổ chức thi công hợp lý nhất

PP toán kte dễ áp dụng hơn trong quản lý đầu tư doanh nghiệp nhưng

khó áp dụng hơn trên phương diện vĩ mô

- Vận dụng tổng hợp các phương pháp quản lý trong quản lý hoạt động đầu tư

+ Đối tượng quản lý là con người, con người là tổng hòa các quan hệ xã

hội với nhiều động cơ, nhu cầu, tính cách khác nhau,….

3.3.3. Các công cụ quản lý hoạt động đầu tư

- Các quy hoạch tổng thể và chi tiết của ngành và địa phương về đầu tư và xây dựng

- Các kế hoạch định hướng đầu tư của các ngành và đơn vị - Hệ thống luật pháp

- Các định mức và tiêu chuẩn của quản lý đầu tư và lợi ích của xã hội

- Danh mục các dự án đầu tư

- Các hợp đồng kinh tế

- Các chính sách và đòn bẩy kinh tế

- Những thông tin cần thiết về tình hình cung cầu, kinh nghiệm quản lý, giá

cả, tài liệu phân tích đánh giá kết quả, …

4. Nội dung quản lý nhà nước hoạt động đầu tư

- Gồm 8 nội dung cơ bản

+ Xây dựng và hoàn chỉnh hệ thống luật pháp có luên quan đến đầu tư và

các văn bản dưới luật

+ Xây dựng chiến lược, quy hoạch, kế hoạch đầu tư theo từng ngành, địa

phương. Trên cơ sở đó xác định danh mục các dự án ưu tiên

+ Ban hành các định mức kinh tế - kỹ thuật, các chuẩn mực đầu tư lOMoAR cPSD| 58933639

+ Xây dựng chính sách cán bộ thuộc lĩnh vực đầu tư, đào tạo huấn luyện

đội ngũ cán bộ chuyên môn chuyên sâu cho từng lĩnh vực của hoạt đồn đầu tư

+ Đề ra các chủ trương và chính sách hợp tác với nước ngoài và chuẩn bị

các điều kiện về nguồn lực tài chính, vật chất và nhân lực để hợp tác đạt hiệu quả cao

+ Thực hiện công tác giám sát, đánh giá đầu tư

+ Quản lý trực tiếp nguồn vốn Nhà nước. nhà nước đề ra các giải pháp để

quản lý và sử dụng nguồn vốn/

5. Kế hoạch hóa hoạt động đầu tư phát triển

6. Chuyển dịch cơ cấu đầu tư

Chương 5: Kết quả và Hiệu quả của đầu tư phát triển

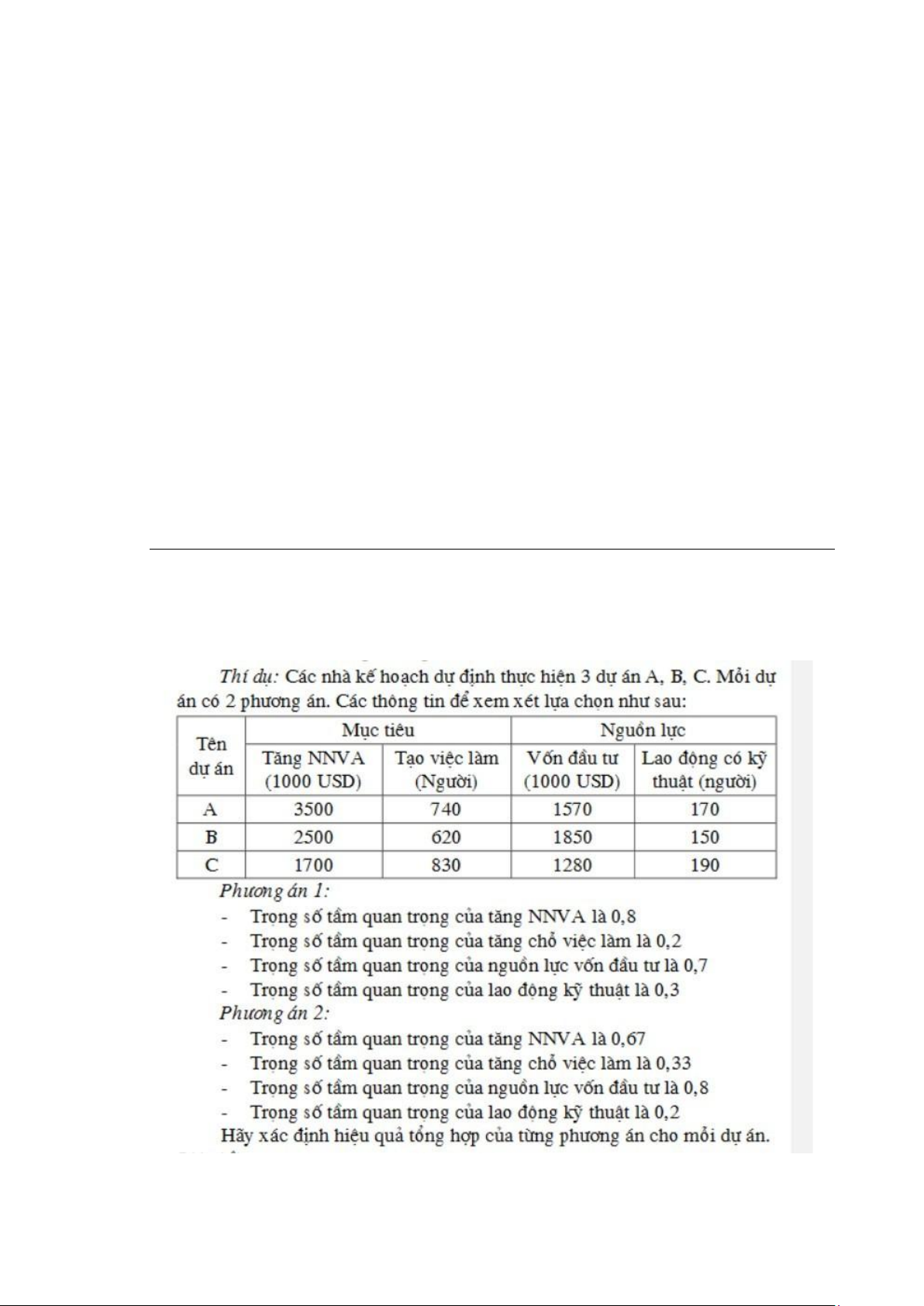

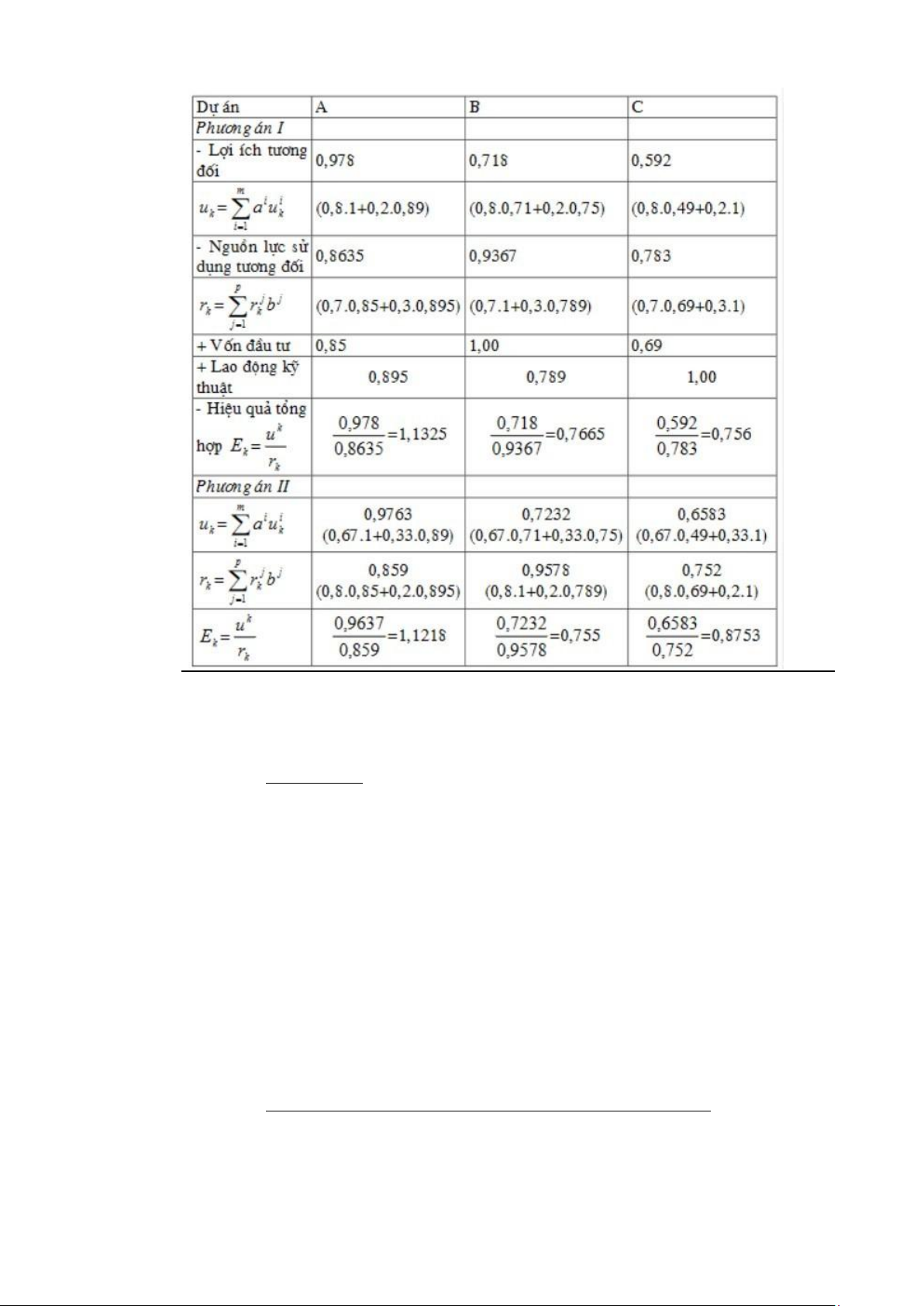

Trang 327: có dạng bài chiếm 1đ trong đề thi

Dạng bài đi thi gặp (chỉ thay số) - trang 166 neu reader Mục tiêu

NNVA: Đóng góp của dự án đối với nền kinh tế Tạo việc làm lOMoAR cPSD| 58933639

Nguồn lực: Vốn đầu tư và lao động có kỹ thuật

Đề cho 2 phương án theo các trọng số khác nhau: tổng trọng số mục tiêu và tổng trọng

số của nguồn lực là 1

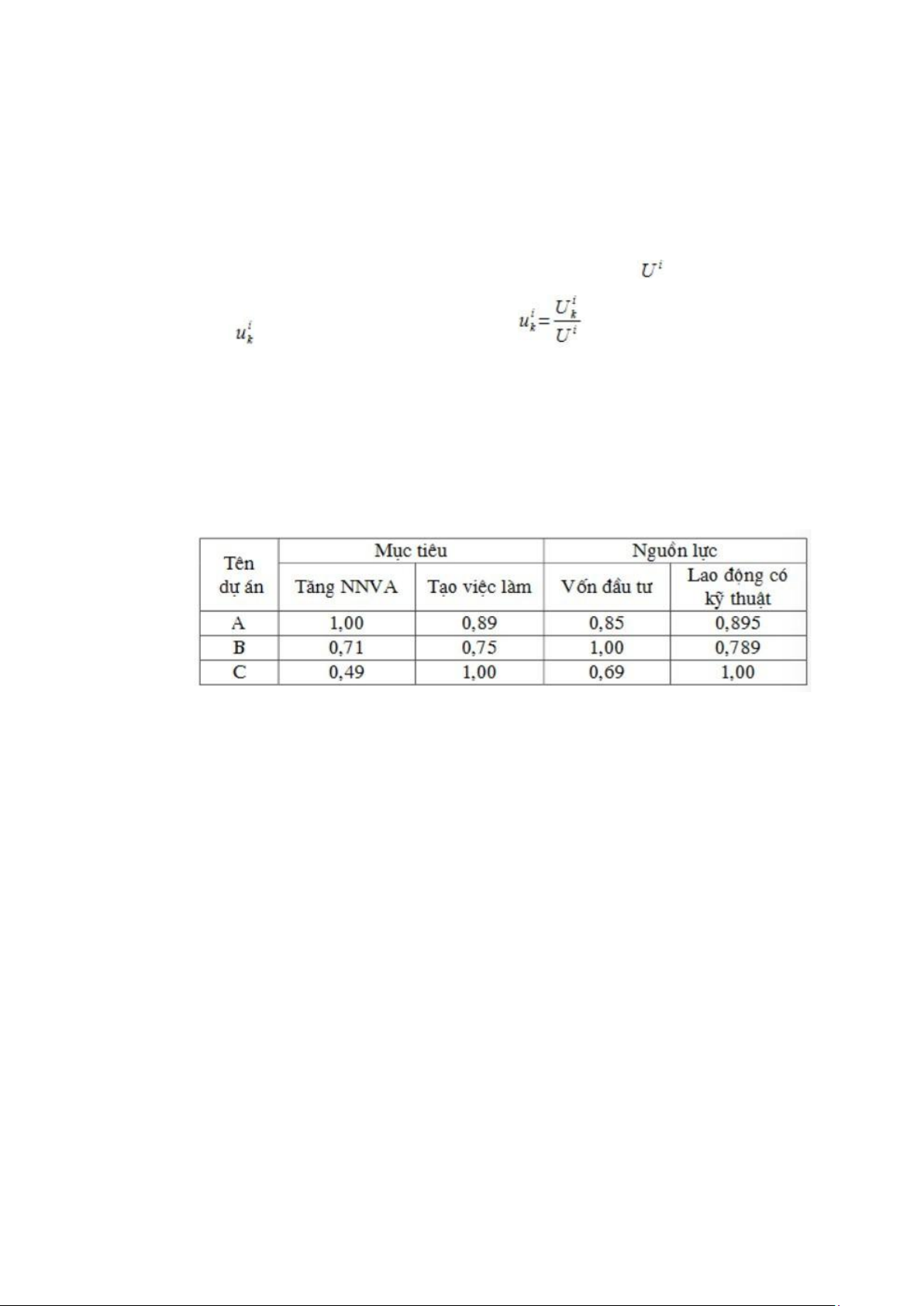

- Khi đánh giá, dự án nào có tăng NNVA cao nhất => = cái đó - Tính

của các dự án theo công thức

+ Tử số là tăng NNVA của các dự án

+ Mẫu số là Tăng NNVA cao nhất

Tương tự như các mục tiêu và nguồn lực còn lại

Suy ra được một bảng như sau:

- ,Sau đó xác định hiệu quả tổng hợp của từng phương án cho từng dự án: lOMoAR cPSD| 58933639 5.1.

Kết quả của hoạt động đầu tư phát triển

5.1.1. Khối lượng vốn đầu tư thực hiện 5.1.1.1. Khái niệm

- Khối lượng vốn đầu tư thực hiện: Là tổng số tiền đã chi để tiến hành các

hoạt động của các công cuộc đầu tư đã hoàn thành bao gồm:

+ Chi phí cho công tác xây dựng

+ Chi phí cho công tác mua sắm, lắp đặt thiết bị

+ Chi phí cho công tác quản lý dự án, tư vấn đầu tư xây dựng

+ Các chi phí khác theo quy định của thiết kế dự án và được ghi trong dự

án đầu tư được duyệt

5.1.1.2. Phương pháp tính khối lượng vốn đầu tư thực hiện

a. Đối với những công cuộc đầu tư có quy mô lớn, thời gian thực hiện đầu tư dài lOMoAR cPSD| 58933639

- Vốn đầu tư thực hiện là số vốn đã chi cho từng hoạt động hoặc từng

giai đoạn của mỗi công cuộc đầu tư đã hoàn thành - Đã hoàn thành:

+ Quy định của thiết kế

+ Tiến độ thi công đã được thỏa thuận trong hợp đồng xây dựng giữa chủ

đầu tư và đơn vị xây lắp

b. Đối với những công cuộc đầu tư có quy mổ nhỏ, thời gian thực hiện đầu tư ngắn

- Vốn đã chi được tính vào khối lượng vốn đầu tư thực hiện khi toàn bộ các

công việc của quá trình thực hiện đầu tư đã kết thúc

c. Đối với những công cuộc đầu tư do ngân sách tài trợ

- Tổng số vốn đã chi được tính vào khối lượng vốn đầu tư thực hiện khi các

kết quả của quá trình đầu tư phải đạt các tiêu chuẩn và tính theo phương pháp sau:

+ Đối với công tác xây dựng:

▪ Vốn đầu tư thực hiện của công tác xây dựng ( ) được tính theo công thức sau đây:

▪ Trong trường hợp nhà tạm tại hiện trường để ở và điều hành thi công

được lập dự toán chi phí riêng theo thiết kế + Trong dó: lOMoAR cPSD| 58933639

+ Khối lượng công tác xây dựng phải đạt các tiêu chuẩn sau:

▪ Các khối lượng này phải có trong thiết kế dự toán đã được phê

chuẩn phù hợp với tiến độ thi công đã được duyệt

▪ Đã cấu tạo vào thực thể công trình

▪ Đã đảm bảo chất lượng theo quy định thiết kế

▪ Đã hoàn thành đến giai đoạn quy ước được ghi trong tiến độ đã thực hiện đầu tư lOMoAR cPSD| 58933639

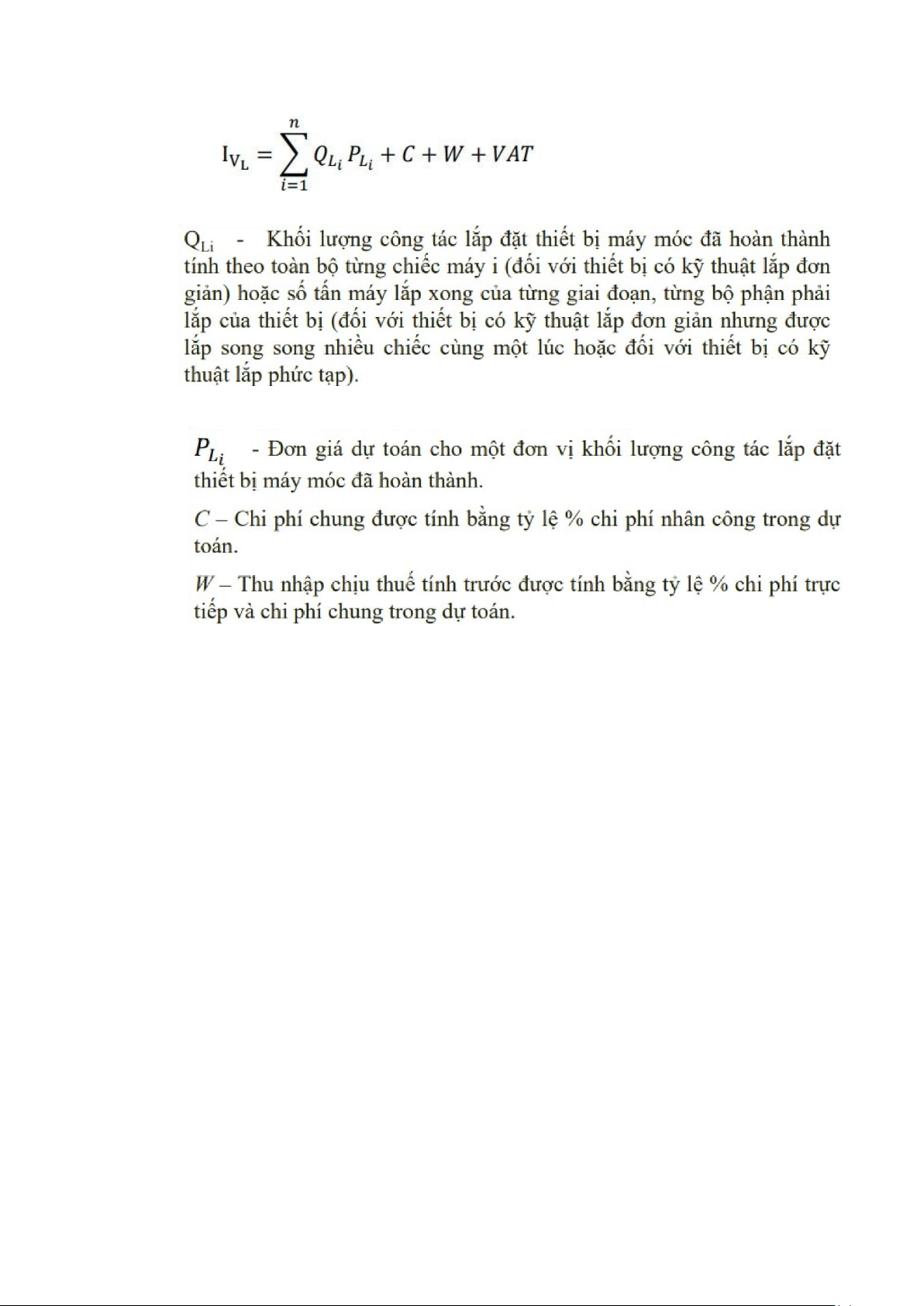

+ Đối với công tác mua sắm và lắp đặt thiết bị

▪ Vốn đầu tư thực hiện đối với các công tác mua sắm trang thiết bị: ▪ Pi bao gồm:

Giá mua thiết bị thứ I ở nơi mua (nơi sản xuất chế tạo hoặc nơi cung

ứng thiết bị công nghệ tại Việt Nam) hay giá tính đến cảng Việt Nam

(đối với thiết bị công nghệ nhập khẩu)

Chi phí vận chuyển một tấn hoặc từng bộ phận, cái, nhóm thiết bị thứ i

từ nơi mua hay từ cảng Việt Nam đến công trình (đến kho của đơn vị sử dụng và nhập kho

Chi phí lưu kho, lưu bãi, lưu container 1 tấn hoặc từng bộ phận, cái,

nhóm thiết bị thứ i (nếu có) tại cảng Việt Nam (đối với thiết bị nhập khẩu)

Chi phí bảo quản, bảo dưỡng một tấn hoặc từng bộ phận, cái, nhóm

thiết bị thứ i cho đến khi giao lắp từng bộ phận (đối với thiết bị cần lắp

có kỹ thuật phức tạp) hoặc cả chiếc ( đối với thiết bị có kỹ thuật lắp đơn giản)

Thuế và phí bảo hiểm thiết bị thứ i

CN – chi phí đào tạo, chuyển giao công nghệ (nếu có) lOMoAR cPSD| 58933639

VAT – Tổng số thuế giá trị gia tăng Trong đó:

5.1.2. Tài sản cố định huy động và năng lực sản xuất phục vụ tăng thêm 5.2.

Hiệu quả của hoạt động đầu tư phát triển

5.2.1. Khái niệm, phân loại và nguyên tắc xác định hiệu quả của hoạt

động đầu tư phát triển a. Khái niệm

- Hoạt động đầu tư được đánh giá là có hiệu quả khi trị số của các chỉ tiêu

đo lường hiệu quả thỏa mãn tiêu chuẩn hiệu quả trên cơ sở sử dụng các

định mức hiệu quả do chủ đầu tư định ra. b. Phân loại

- Theo lĩnh vực hoạt động trong xã hội

+ Hiệu quả kinh tế

+ Hiệu quả kỹ thuật

+ Hiệu quả xã hội

+ Hiệu quả quốc phòng lOMoAR cPSD| 58933639

- Theo phạm vi tác dụng của hiệu quả

+ Hiệu quả đầu tư của dự án

+ Hiệu quả đầu tư trong doanh nghiệp

+ Hiệu quả đầu tư của ngành

+ Hiệu quả đầu tư của địa phương

+ Hiệu quả đầu tư của toàn bộ nền kinh tế quốc dân

- Theo phạm vi lợi ích

+ Hiệu quả tài chính: phạm vi lợi ích hướng tới nhà đầu tư, xét trong doanh nghiệp

+ Hiệu quả Kinh tế - Xã hội: đối tượng thụ hưởng lợi ích là xã hội, xét trên

phạm vi toàn bộ nền kinh tế.

- Theo mức độ phát sinh trực tiếp hay gián tiếp

+ Hiệu quả trực tiếp: hiệu quá tác động trực tiếp đến nhà đầu tư

+ Hiệu quả gián tiếp

- Theo các tính toán

+ Hiệu quả tuyệt đối

+ Hiệu quả tương đối

c. Nguyên tắc đánh gián hiệu quả của hoạt động đầu tư phát triển

- Phải xuất phát từ mục tiêu của hoạt động đầu tư

- Phải xác định tiêu chuẩn hiệu quả để đánh giá hiệu quả đầu tư

- Khi đánh giá hiệu quả của hoạt động đầu tư cần chú ý đến độ trễ thời gian trong đầu tư

- Cần sử dụng một hệ thống các chỉ tiêu để đánh giá hiệu quả của hoạt động đầu tư

- Phải đảm bảo tính khoa học và thực tiễn khi đánh giá hiệu quả của hoạt động đầu tư

5.2.2. Hệ thống các chỉ tiêu đánh giá hiệu quả của dự án đầu tư

a. Hiệu quả tài chính của dự án đầu tư

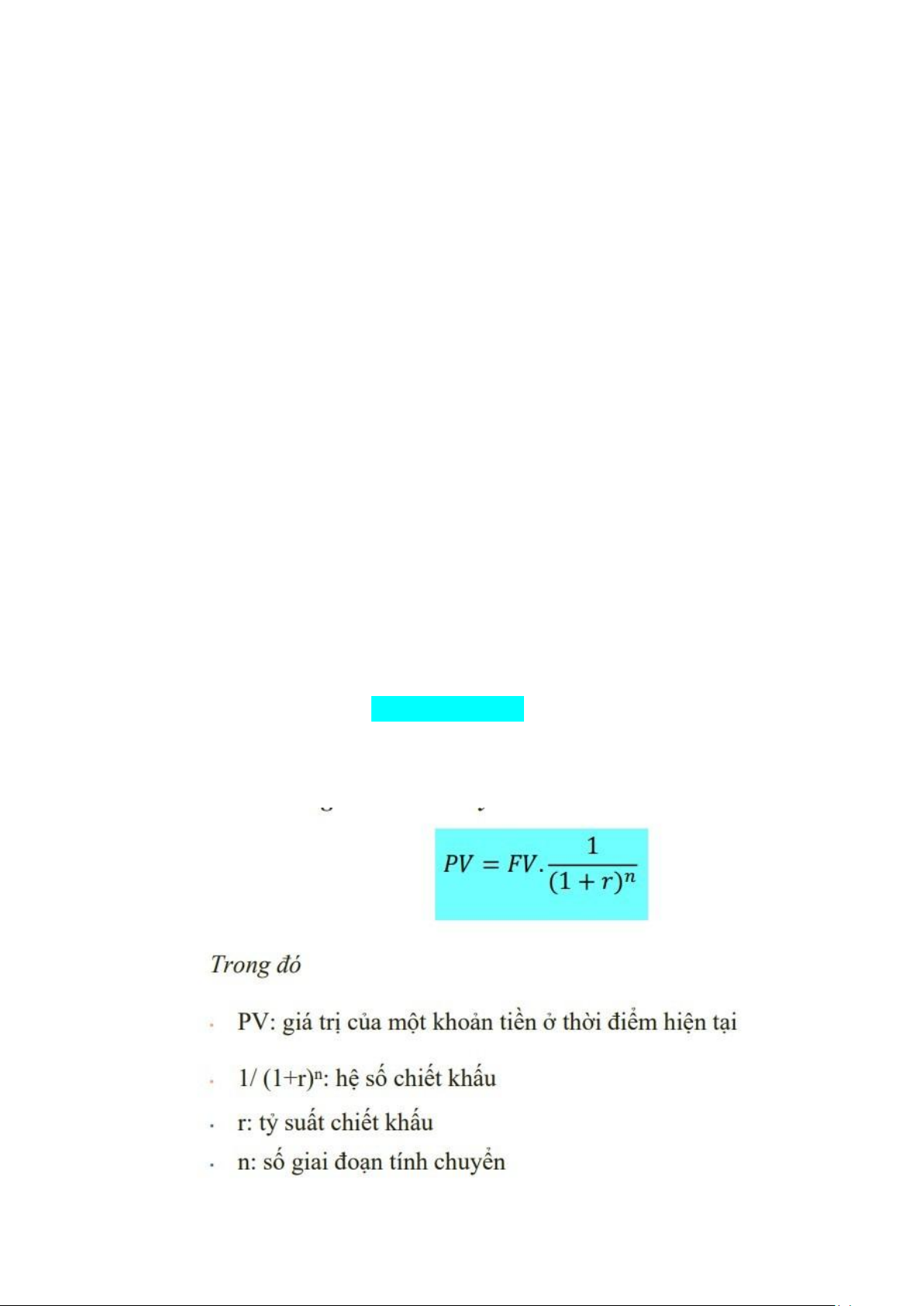

- Giá trị thời gian của tiền lOMoAR cPSD| 58933639

+ Tiền có giá trị về thời gian do ảnh hưởng của các yếu tố

+ Yếu tố lạm phát

+ Yếu tố ngẫu nhiên

+ Lựa chọn hình thức đầu tư kinh doanh

+ Thuộc tính vận động và khả năng sinh lời của tiền

Do tiền có giá trị về thời gian nên khi so sánh, tổng hợp các khoản

tiền phát sinh trong những khoảng thời gian khác nhau cần phải tính

chuyển chúng về cùng một thời điểm hay một mặt bằng thời gian, thời điểm này có thể là:

o Đầu thời kỳ phân tích o Cuối thời

kỳ phân tích o 1 năm nào đó trong thời kỳ phân tích

- Các công thức tính chuyển

Chuyển các khoản tiền phát sinh trong thời kỳ phân tích về cùng một thời

điểm: Đầu thời kỳ PT (Hiện tại), cuối thời kỳ PT (tương lai)

Công thức tổng quát: FV = PV(1+r)^n

Trong đó: r là tỷ suất tích lũy, n là số giai đoạn chuyển ( thời gian tích lũy) lOMoAR cPSD| 58933639

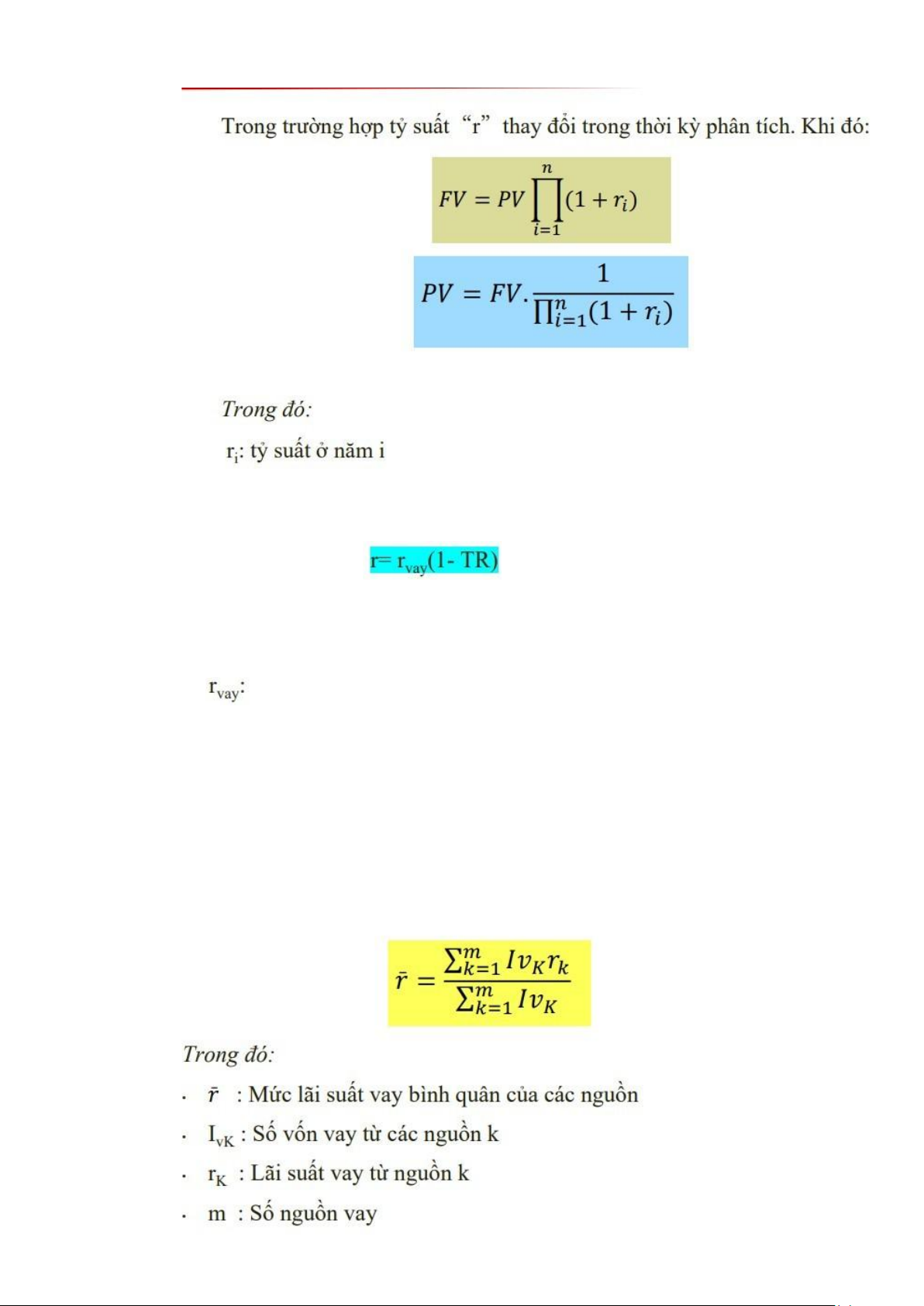

Xác định tỷ suất r trong phân tích tài chính dự án đầu tư

Nếu vay vốn đầu tư: Trong đó:

+ r: mức lãi suất vốn vay sau thuế + lãi suất vay

+ TR – Tax Rate: thuế suất thu nhập ( doanh nghiệp)

+ Trong thực tế, tỷ suất r thường được xác định là mức lãi suất vay

Việc vay nợ của doanh nghiệp giúp doanh nghiệp tạo lá chắn thuế

( đóng ít thuế đánh trên thu nhập)

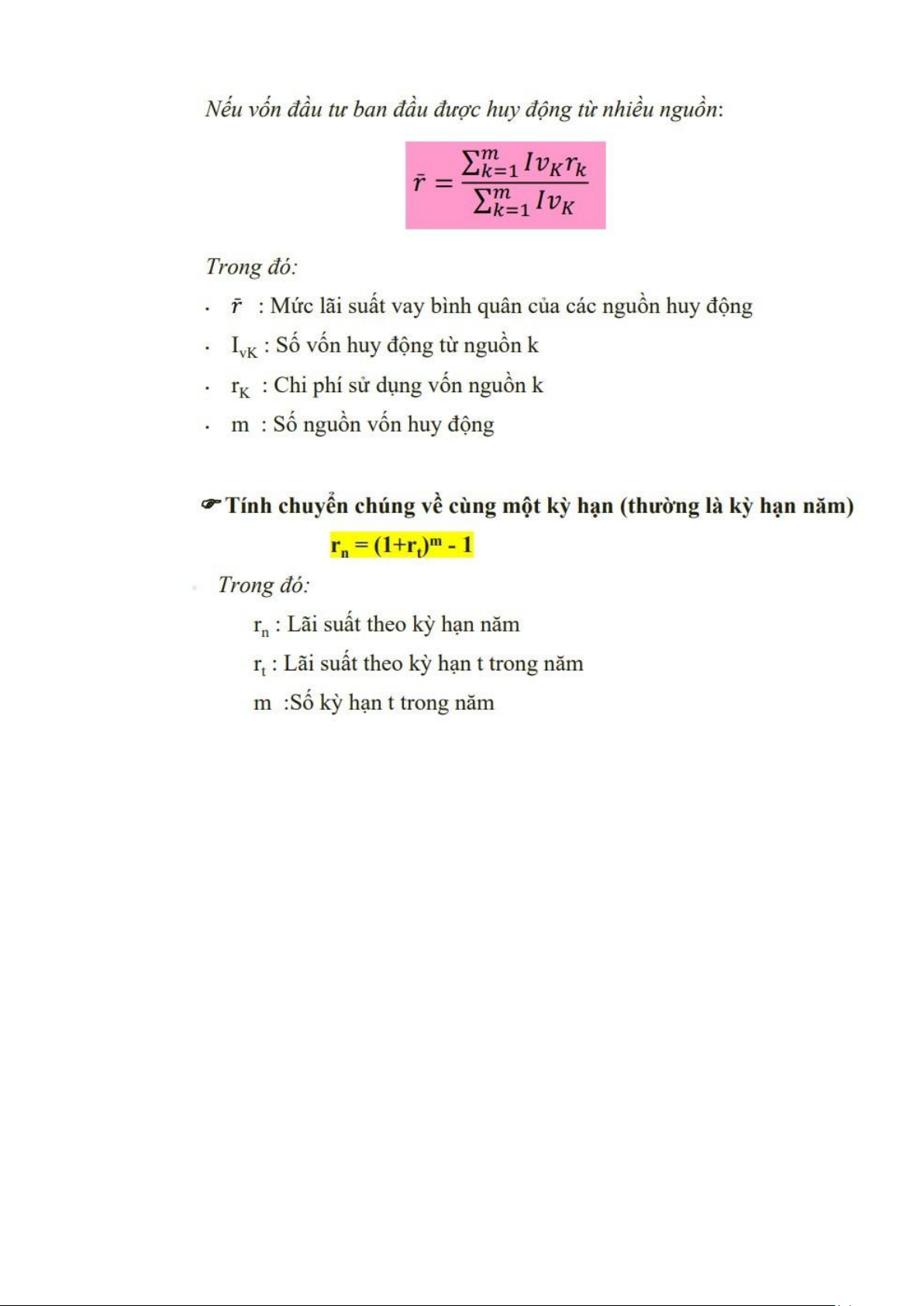

- Nếu dự án vay vốn từ nhiều nguồn với các mức lãi suất khác nhau: lOMoAR cPSD| 58933639

Ví dụ: Lãi suất 2%/quý => r = (1+0.02)^4 -1z ( m = 4 vì 1 năm có 4 quý)

Lãi suất 1.5%/6 tháng => r = ( 1+0.015)^2 -1 ( m=2 vì 1 năm=12th)

- Chọn địa điểm tính toán

+ Thời điểm bắt đầu bỏ vốn thực hiện đầu tư

+ Thời điểm dự án bắt đầu đi vào hoạt động – thường sử dụng

+ Thời điểm kết thúc dự án

- Lập các báo cáo tài chính dự kiến cho từng năm và xác định dòng tiền của dự án

+ Các báo cáo tài chính

▪ Dự tính doanh thu từ hoạt động của dự án

▪ Dự tính chi phí sản xuất ( dịch vụ)

▪ Dự trù lãi ( lỗ ) của dự án

▪ Dự trù cân đối kế toán lOMoAR cPSD| 58933639

- Xác định dòng tiền của dự án + Dòng tiền của dự án

▪ Dòng chi phí ( các khoản chi)

▪ Dòng lợi ích ( các khoản thu)

+ Dòng tiền tệ ròng: Dòng chênh lệch giữa các khoản thu và chi của dự án

trong suốt quá trình thực hiện và vận hành của dự án

+ Dòng tiền sau thuế = DÒng tiền trước thuế - dòng thuế

5.2.3. Hệ thống các chỉ tiêu đánh giá hiệu quả của dự án đầu tư

a. Hiệu quả tài chính của dự án đầu tư

- Thu nhập thuần (NPV; NFV)

Tính NPV của dự án bằng công thứ c

NPV = - Tổng số tiền vay + (R-C) * + (1+r) ∗r (1+r) Trong đó:

R: Doanh thu thu được hàng năm

C: Chi phí hàng năm r ngang: lãi suất kỳ hạn (

Công thức rn bên trên) n: tuổi thọ dự án Biểu đồ dòng tiền: [(1+r)n−1 ] A * r rr (1+r)nr Trong đó:

A: Dòng tiền đều ( là doanh thu trừ chi phí hàng năm)

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

3 2 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

3 2 -

không có gì hết ok tôi chỉ tải lên cho có

3 2 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9