Tổng Quan về Phân Tích Báo Cáo Tài Chính | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

Tổng Quan về Phân Tích Báo Cáo Tài Chính Môn Phân tích báo cáo tài chính. Tài liệu được sưu tầm gồm 40 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420 MỤC LỤC

CHƯƠNG I: TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH 2

A. Công cụ và kỹ thuật phân tích báo cáo tài chính 2 I. Phương pháp so sánh 2

1. So sánh bằng số tuyệt đối: 2

2. So sánh bằng số tương đối: 2

II. Phương pháp loại trừ 4 1.

DẠNG 1: PHƯƠNG PHÁP THAY THẾ LIÊN HOÀN 4 2.

DẠNG 2: PHƯƠNG PHÁP SỐ CHÊNH LỆCH 4 III. Kỹ thuật Dupont 5

B. Báo cáo kết quả kinh doanh 5

CHƯƠNG II: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH 6 I. ĐÁNH

GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN 6

II. ĐÁNH GIÁ KHÁI QUÁT MỨC ĐỘ ĐỘC LẬP VỀ MẶT TÀI CHÍNH 7

III. ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG THANH TOÁN 9

IV. ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG SINH LỢI 10

CHƯƠNG III: PHÂN TÍCH CẤU TRÚC TÀI CHÍNH VÀ CÂN BẰNG TÀI CHÍNH 11

I. Phân tích cơ cấu tài sản 12

II. Phân tích cơ cấu nguồn vốn 13

III. Phân tích mối quan hê giữa TS và NṾ 14

IV. PHÂN TÍCH CÂN BẰNG TÀI CHÍNH 18

CHƯƠNG IV: PHÂN TÍCH TÌNH HÌNH VÀ KHẢ NĂNG THANH TOÁN CỦA DOANH NGHIỆP 20

I. Đánh giá khái quát tình hình thanh toán 21

II. Phân tích tốc độ thanh toán 23

III. Phân tích khả năng thanh toán nợ ngắn hạn 25

IV. Phân tích khả năng thanh toán nợ dài hạn 26

V. Phân tích tình hình Phải trả người bán hoặc phân tích tình hình thanh toán vớinhà cung cấp 28

VI. Phân tích tình hình Phải thu khách hàng 28

CHƯƠNG V: PHÂN TÍCH KHẢ NĂNG SINH LỢI 29

1. Phân tích khả năng sinh lợi của tài sản 29

2. Phân tích khả năng sinh lợi của vốn CSH 30

3. Phân tích khả năng sinh lợi của GVHB 32 lOMoAR cPSD| 58675420

4. Phân tích tốc độ luân chuyển của tài sản ngắn hạn 34

5. Phân tích tốc độ luân chuyển của hàng tồn kho 37

6. Phân tích hiệu quả sử dụng TSCĐ 38

7. Phân tích hiệu quả kinh doanh công ty 39

8. Chỉ tiêu và phương pháp phân tích khả năng sinh lợi dành cho nhà đầu tư 39

CHƯƠNG I: TỔNG QUAN VỀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

A. Công cụ và kỹ thuật phân tích báo cáo tài chính

I. Phương pháp so sánh

1. So sánh bằng số tuyệt đối:

Mục đích: Xác định mức độ biến động về qui mô của chỉ tiêu nghiên cứu. ∆y = y1 - y0

2. So sánh bằng số tương đối:

Mục đích: Xác định mức độ đạt được, tốc độ tăng trưởng, xu hướng tăng trưởng, nhịp

điệu tăng trưởng của chỉ tiêu nghiên cứu

2.1. Xác định mức độ đạt được của chỉ tiêu nghiên cứu hay xác định tỷ lệ (%)

hoànthành kế hoạch: T (%) = (y1/y0 )*100

2.2. Xác định tốc độ tăng trưởng của chỉ tiêu nghiên cứu:

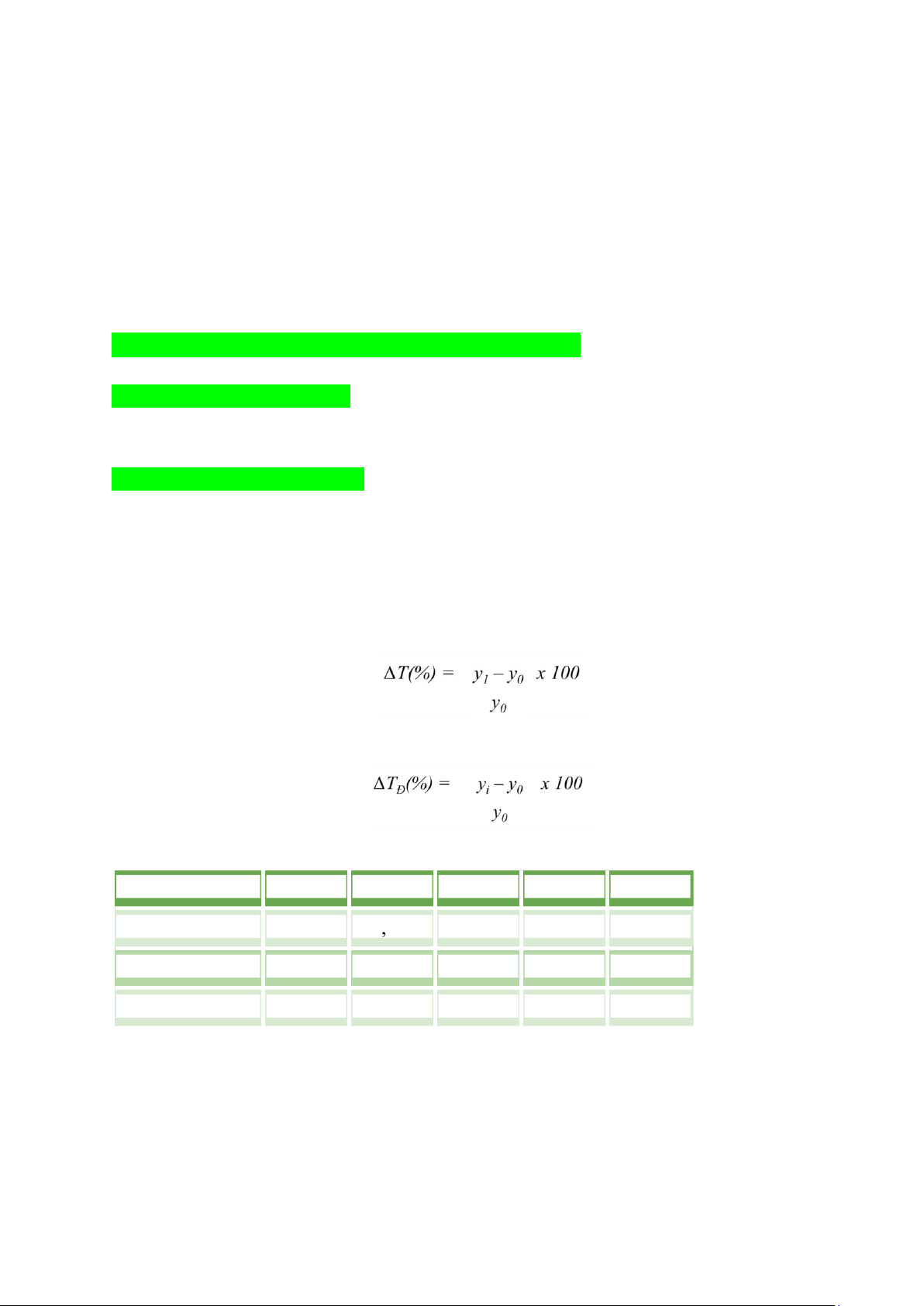

2.3 . Xác định xu hướng tăng trưởng của chỉ tiêu nghiên cứu : *Cách trình bày: Chỉ tiêu

Năm N-4 Năm N-3 Năm N-2 Năm N-1 Năm N 1 . DTT 0 % ,00% 30 50 ,00% 70 ,00% 80 ,00% 2 . Giá vốn % 0

38 ,67% 62 ,67% 86 ,67% 97 ,33% 3 . Lợi nhuận gộp 0 % 4 ,00% 12 ,00% 20 ,00% 28 ,00% lOMoAR cPSD| 58675420 *Nhận xét:

- Đường giá vốn lúc nào cũng cao hơn đường doanh thu.

=> Tốc độ tăng của giá vốn theo thời gian luôn luôn lớn hơn.

=> Tốc độ tăng của LN gộp bị tụt ở dưới.

=> Kết quả tăng nhưng hiệu quả kinh doanh của doanh nghiệp có xu hướng giảm dần.

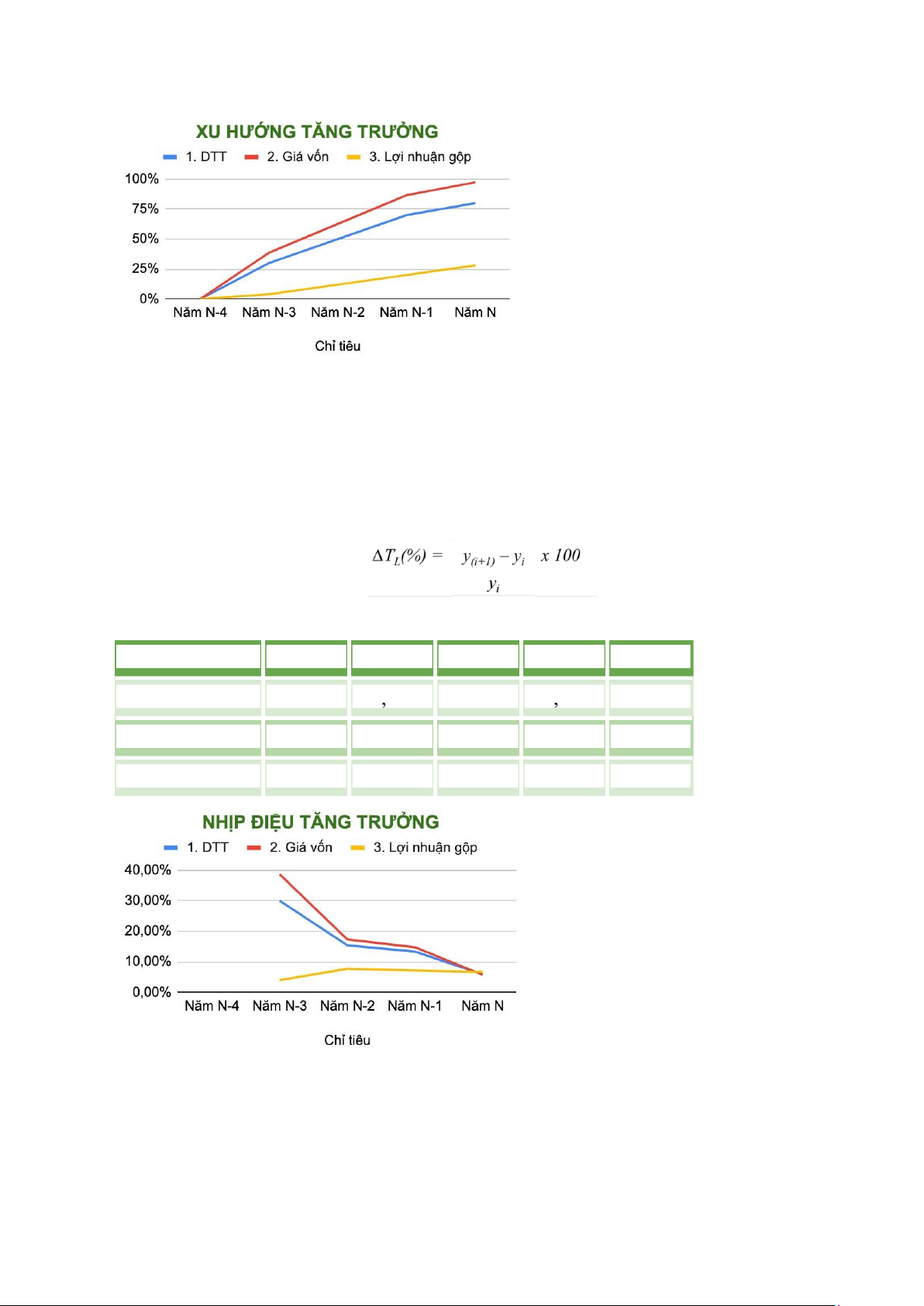

2.4. Xác định nhịp điệu tăng trưởng của chỉ tiêu nghiên cứu: *Cách trình bày: Chỉ tiêu

Năm N-4 Năm N-3 Năm N-2 Năm N-1 Năm N 1 . DTT ,00% 30 15 ,38% ,33% 13 ,88% 5 . Giá vốn 2 38 ,67% 17 ,31% 14 ,75% ,71% 5 . Lợi nhuậ 3 n gộp 4 ,00% 7 ,69% 7 ,14% 6 ,67% *Nhận xét: lOMoAR cPSD| 58675420

- Nếu ít biến động => các chỉ tiêu tăng một cách đều đặn.

- Nhịp điệu tăng trưởng không đều, lên xuống thất thường trong giai đoạn từ năm … đến năm ...

II. Phương pháp loại trừ

1. DẠNG 1: PHƯƠNG PHÁP THAY THẾ LIÊN HOÀN

- Điều kiện áp dụng: Các nhân tố quan hệ với chỉ tiêu phân tích dưới dạng biểu thức đại

số: (x, :, +, -) - Các bước:

+ B1: Giả sử Q là chỉ tiêu phân tích

+ B2: Các nhân tố ảnh hưởng đến chỉ tiêu Q là a, b, c

+ B3: Giả sử các nhân tố a, b, c có quan hê dự ới dạng tích số với Q và a, b, c được

sắp xếp theo thứ tự từ nhân tố số lượng sang nhân tố chất lượng thể hiêṇ qua

phương trình kinh tế: Q = a.b.c

+ B4: Xác định ảnh hưởng của từng nhân tố: (nhân tố nào sắp xếp trước tính trước,

nhân tố nào thay thế rồi bước sau để kì hiện tại)

● - Kỳ nghiên cứu: Q1 = a1b1c1 Kỳ gốc: Q0 = a0b0c0

● - Mức biến động tuyệt đối ∆Q = Q1 – Q0 = a1b1c1 - a0b0c0

● - Mức biến động tương đối %∆Q = (∆Q/ Q0)x100

● - Mức độ ảnh hưởng của nhân tố a: ∆(a) = a1b0c0 – a0 b0c0 = a1b0c0 - Q0

● - Mức độ ảnh hưởng của nhân tố b: ∆(b) = a1b1c0 – a1b0c0

● - Mức độ ảnh hưởng của nhân tố c: ∆(c) = a1b1c1 – a1b1c0 = Q1 - a1b1c0 +

B5: Tổng hợp kết quả tính toán, nhận xét ∆Q = ∆(a) + ∆(b) + ∆(c)

2. DẠNG 2: PHƯƠNG PHÁP SỐ CHÊNH LỆCH

- Điều kiện áp dụng: Các nhân tố quan hệ với chỉ tiêu phân tích dưới dạng tích số. -

Trình tự phân tích: Giống phương pháp thay thế liên hoàn chỉ khác cách tính trong bước 4.

+ B4: Xác định ảnh hưởng của từng nhân tố

Kỳ nghiên cứu: Q1 = a1b1c1 Kỳ gốc: Q0 = a0b0c0

Mức biến đông tuyệt đối ∆Q = Q1 – Q0 = a1b1c1 - a0b0c0

Mức biến động tương đối %∆Q = (∆Q/Q0)x100

Mức độ ảnh hưởng của nhân tố a: ∆(a) = (a1-a0)b0c0

Mức độ ảnh hưởng của nhân tố b: ∆(b) = a1(b1-b0)c0

Mức độ ảnh hưởng của nhân tố c: ∆(c) = a1b1 (c1-c0)

III. Kỹ thuật Dupont A/D = A/B x B/C x C/D

- Ý nghĩa: Phương pháp này giúp phân tích một chỉ tiêu chịu ảnh hưởng như thế nào

khi các nhân tố tài chính khác trong mô hình thay đổi.

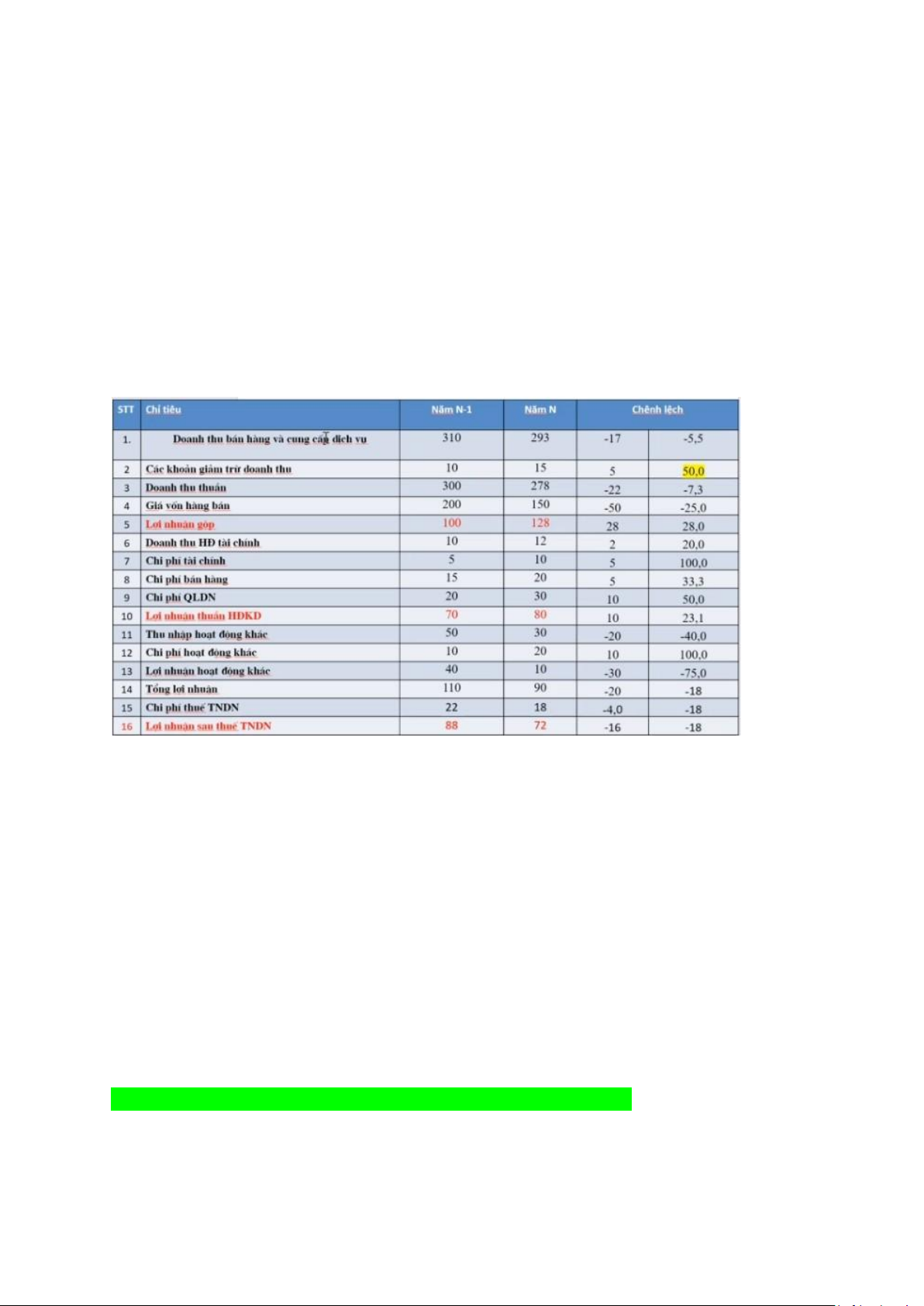

B. Báo cáo kết quả kinh doanh

- DTT = Doanh thu bán hàng và cung cấp dịch vụ - Các khoản giảm trừ doanh thu

- LN gộp = DTT - GVHB (cần quan tâm) lOMoAR cPSD| 58675420

- LN thuần HĐKD = LN gộp + Doanh thu HĐTC - (Chi phí TC+BH+QLDN)

- Tổng LN = LN thuần HĐKD + LN khác

- Lợi nhuận sau thuế = Lợi nhuận trước thuế - Thuế thu nhập doanh nghiệp = Tổng

lợinhuận - Chi phí thuế TNDN

- Tổng lợi nhuận kế toán trước thuế = Lợi nhuận thuần + Lợi nhuận khác

- Thuế TNDN = Tổng LN kế toán trước thuế x % thuế

- Lãi cơ bản trên cổ phiếu = (Lợi nhuận sau thuế - Cổ tức ưu đãi)/Số lượng cổ phiếuphổ thông đang lưu hành

- Lãi cơ bản trên cổ phiếu = (Lợi nhuận sau thuế - Cổ tức ưu đãi)/(Số lượng cổ phiếuhiện

đang phát hành + Số lượng cổ phiếu dự kiến phát hành) *Cách trình bày:

Cái nào cần tính thì ghi công thức ở mục II ra. *Nhận xét:

- Trong hoạt động kinh doanh, tiền thu không đủ cho dòng tiền chi thì chắc chắn phảilấy

dòng tiền từ hoạt động đầu tư và hoạt động tài chính để bù vào.

- Doanh thu cao nhưng tiền thu tụt => vấn đề thu hồi công nợ chưa tốt => doanhnghiệp

sẽ đưa ra cách giải quyết.

- Hoạt động tài chính và đầu tư: âm dương không quan trọng (nhìn bên trong để phântích)

- Tiền chi trả nợ gốc vay dương/âm => Doanh nghiệp vay thêm tiền/trả tiền cho

ngânhàng => báo động/đáng mừng

- Tiền chi mua sắm, xây dựng âm => có tiền, có năng lực để đầu tư sâu và rộng hơn => mừng.

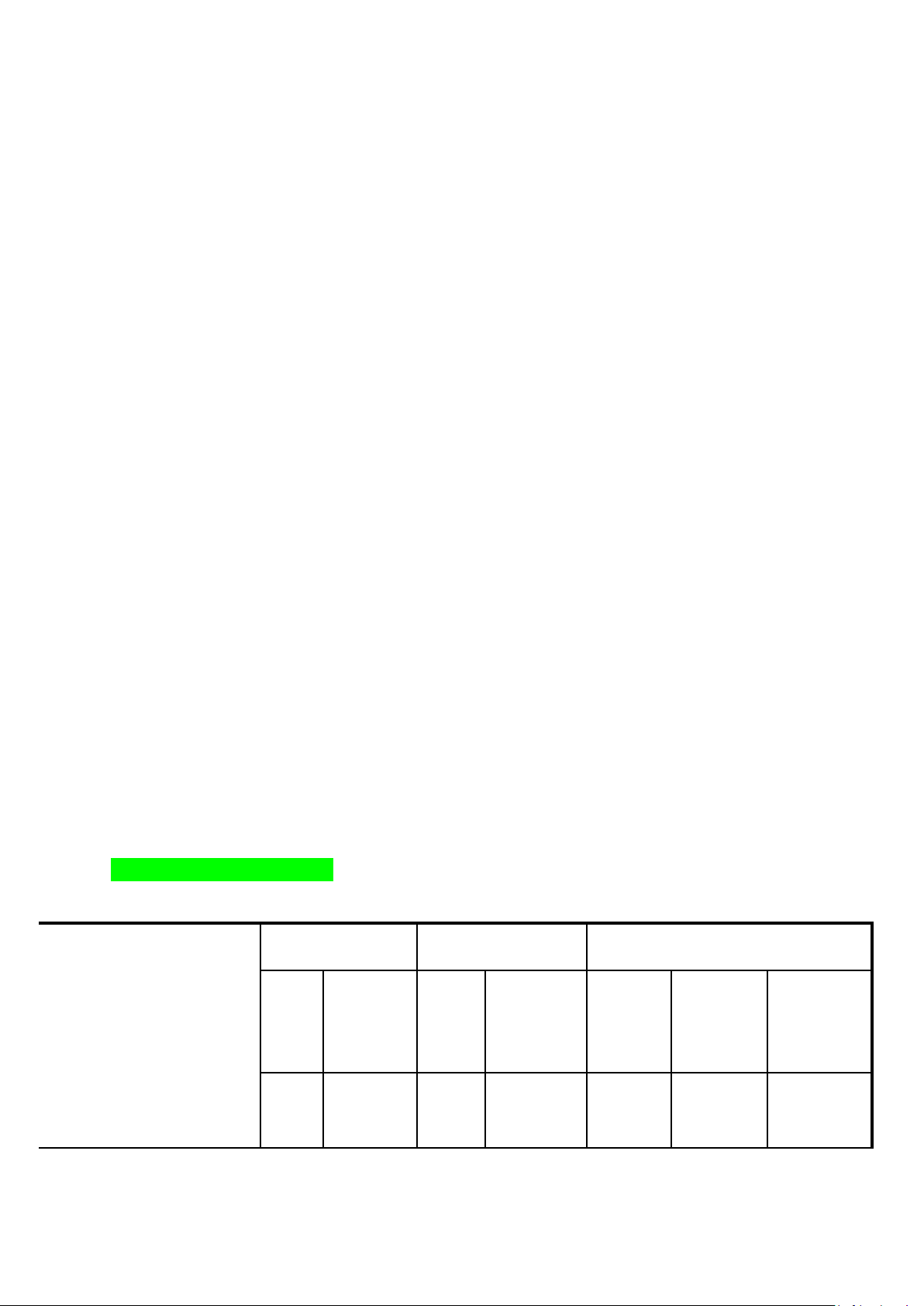

CHƯƠNG II: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH

I. ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN lOMoAR cPSD| 58675420

Bảng đánh giá khái quát tình hình huy động vốn Đầu năm

Cuối năm Chênh lệch cuối năm so với đầu năm Chỉ tiêu TL(% ) ST

ST TL(%) Tuyệt đối Tỷ lệ (%) Tỷ trọng (%) (2) (1) (3) (4)

(5 = 3 - 1) (6 = 5/1) (7 = 4 - 2) 1. Nợ phải trả

2. Vốn chủ sở hữu Tổng nguồn vốn *Nhận xét: 1. QUY MÔ -

Vốn chủ sở hữu cuối năm tăng (giảm) …(đv) so với đầu năm, tương ứng với tốc độ tăng (giảm) …%. -

Nợ phải trả cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng với tốc độ tăng(giảm) …%. -

Tổng nguồn vốn cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng với

tốc độtăng (giảm) …%.

→ Vậy Tổng nguồn vốn của doanh nghiệp tăng (giảm) là do VCSH (Nợ phải trả) tăng (giảm).

→ Doanh nghiệp có xu huong su dụng nhiều VCSH (No phải trả) Lưu ý: -

Quy mô huy động vốn của Doanh nghiệp tăng lên là cơ sở để mở rộng quy mô

hoạtđộng sản xuất kinh doanh. 2. CƠ CẤU -

Trong tổng nguồn vốn thì tỷ trọng nợ phải trả so với tổng nguồn vốn tăng (giảm)

…% trong khi tỷ trọng VCSH trong tổng nguồn vốn giảm (tăng) …%.

→ Như vậy, chính sách huy động vốn của công ty cuối năm so với đầu năm thiên về xu

hướng tăng tỷ trọng nguồn vốn huy động từ bên ngoài, giảm tỷ trọng nguồn vốn huy

động từ bên trong (tăng tỷ trọng nguồn vốn huy động từ bên trong, giảm tỷ trọng nguồn

vốn huy động từ bên ngoài). -

Thời điểm đầu năm, tỷ trọng VCSH là …%, tỷ trọng nợ phải trả là …%. Tuy

nhiên,cuối năm, tỷ trọng VCSH là …%, tỷ trọng nợ phải trả là …%.

→ Cơ cấu của doanh nghiệp có xu hướng dịch chuyển tăng (giảm) VCSH, giảm (tăng) Nợ phải trả. lOMoAR cPSD| 58675420

→ Như vậy, Doanh nghiệp chuyển từ tự chủ tài chính ở thời điểm đầu năm sang phụ

thuộc tài chính vào thời điểm cuối năm. Việc doanh nghiệp dùng đòn bẩy tài chính giúp

cho năng lực về tài chính của DN tăng lên. (VCSH giảm, NPT tăng) 3. KẾT LUẬN:

- Hoặc: Doanh nghiệp có xu hướng dùng vốn huy động từ bên trong nội bộ do các chủsở hữu đóng góp.

- Hoặc: Doanh nghiệp có xu hướng dùng vốn vay bên ngoài.

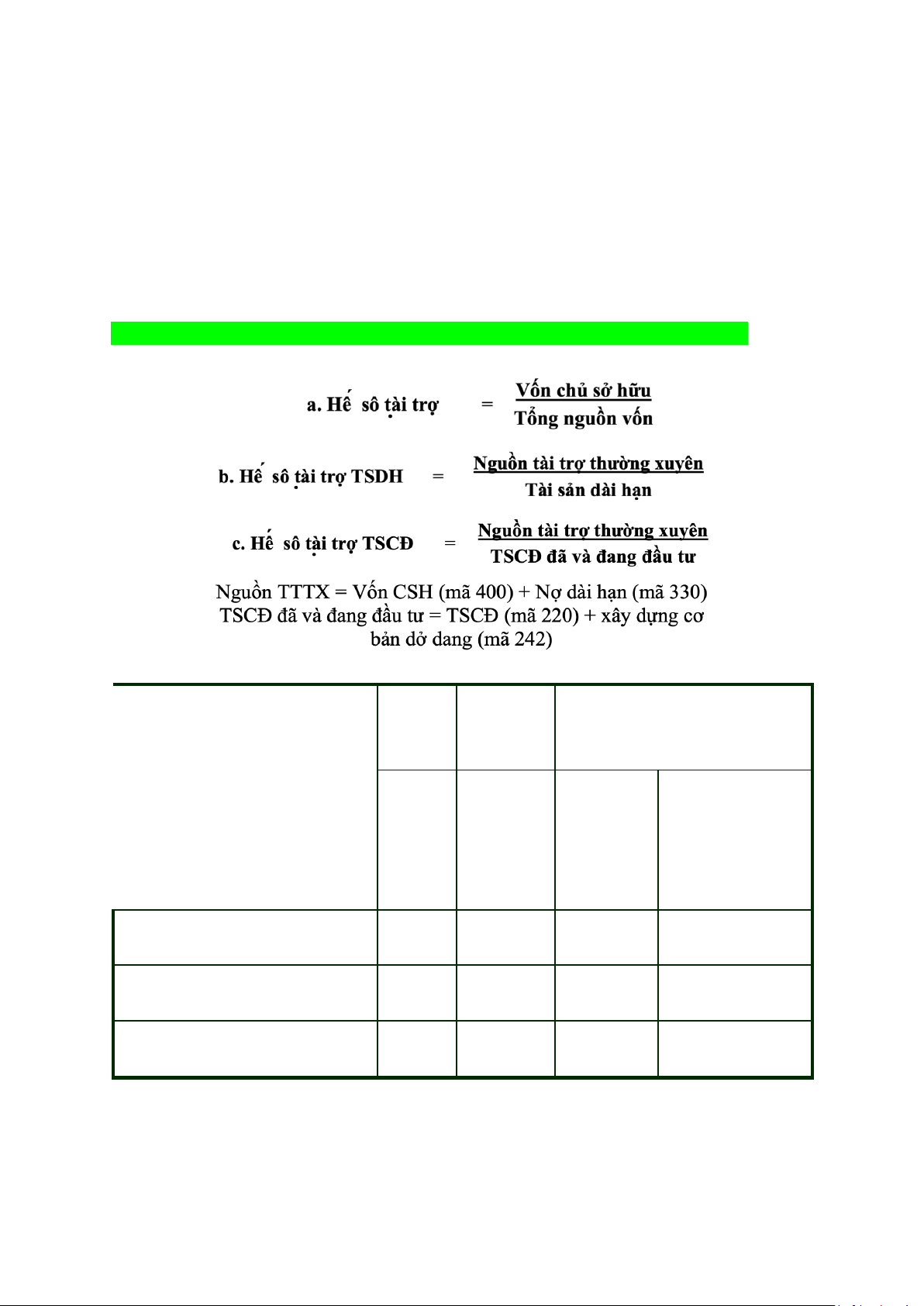

II. ĐÁNH GIÁ KHÁI QUÁT MỨC ĐỘ ĐỘC LẬP VỀ MẶT TÀI CHÍNH *Cách trình bày:

Bảng đánh giá khái quát mức độ độc lập tài chính Chỉ tiêu Đầu Cuối

Chênh lệch cuối năm so với năm năm đầu năm (±) (1) (2) Tỷ lệ [4 = Tuyệt (3/1)*100] đối (3 = 2 - 1)

1. Hệ số tài trợ (lần)

2. Hệ số tự tài trợ TSDH (lần)

3. Hệ số tự tài trợ TSCĐ (lần) *Nhận xét:

1. Hệ số tài trợ:

- Hệ số tài trợ cuối năm tăng (giảm) … lần so với đầu năm, tương ứng với tốc độ tăng (giảm) …% lOMoAR cPSD| 58675420

→ Chứng tỏ trong tổng nguồn vốn tài trợ tài sản của doanh nghiệp, nguồn vốn chủ sở hữu tăng (giảm) đi.

>=1: NTTTX của doanh nghiệp có đủ và thừa để trang trải TSDH => Doanh nghiệp ít

gặp khó khăn trong thanh toán các khoản nợ => an ninh tài chính vẫn đảm bảo cho

doanh nghiệp tiến hành hoạt động kinh doanh bình thường => Khả năng độc lập tài

chính của doanh nghiệp tăng

<1: NTTTX không đủ để tài trợ TSDH, doanh nghiệp buộc phải sử dụng nguồn tài trợ

tạm thời để bù đắp TSDH => giảm an ninh tài chính của của doanh nghiệp => Khả năng

độc lập tài chính của doanh nghiệp giảm.

2. Hệ số tự tài trợ TSDH:

- Hệ số tự tài trợ TSDH cuối năm tăng (giảm) … lần so với đầu năm, tương ứng với tốc độ tăng (giảm) …%

- Các trường hợp xảy ra:

+ Hệ số này >= 1: NTTTX của doanh nghiệp có đủ và thừa để trang trải TSDH. Trường

hợp này, mặc dù mức độ độc lập tài chính không cao, nhưng doanh nghiệp sẽ ít gặp khó

khăn trong thanh toán các khoản nợ và do vậy an ninh tài chính vẫn đảm bảo cho doanh

nghiệp tiền hành hoạt động bình thường để phát triển và vượt qua khó khăn.

+ Hệ số này lớn hơn 1 rất nhiều: NTTTX của doanh nghiệp có thừa khả năng tài trợ

TSDH. Điều này sẽ giúp doanh nghiệp tự đảm bảo về mặt tài chính, mức độ độc lập của

doanh nghiệp ngày càng tăng, góp phần bảo đảm an ninh tài chính để vượt qua khó khăn trước mắt.

+ Hệ số này < 1: NTTTX của doanh nghiệp không đủ khả năng tài trợ TSDH, khả năng

tự đảm bảo về mặt tài chính của doanh nghiệp càng thấp dẫn đến mức độ độc lập về tài

chính của doanh nghiệp ngày càng giảm. Doanh nghiệp buộc phải sử dụng các nguồn

vốn khác (kể cả vốn chiếm dụng dài hạn) để tài trợ, nên khi các khoản nợ đáo hạn,

doanh nghiệp sẽ gặp khó khăn trong thanh toán.

3. Hệ số tự tài trợ TSCĐ:

- Hệ số tự tài trợ TSCĐ cuối năm tăng (giảm) … lần so với đầu năm, tương ứng với tốc

độ tăng (giảm) …% - Các trường hợp xảy ra:

+ Hệ số này >=1: NTTTX của doanh nghiệp có đủ và thừa khả năng để trang trải TSCĐ.

Trong trường hợp này, các nhà đầu tư, các chủ nợ có thể ra các quyết định quản lý liên

quan tới doanh nghiệp cho dù rủi ro có thể cao nhưng doanh nghiệp vẫn có khả năng

thoát khỏi những khó khăn tài chính tạm thời, trước mắt.

+ Hệ số này < 1: Doanh nghiệp đã sử dụng NTTTX để đầu tư vào một phận TSCĐ và

các TSDH khác => Doanh nghiệp khó có khả năng thanh toán được nợ, an ninh tài chính không đảm bảo.

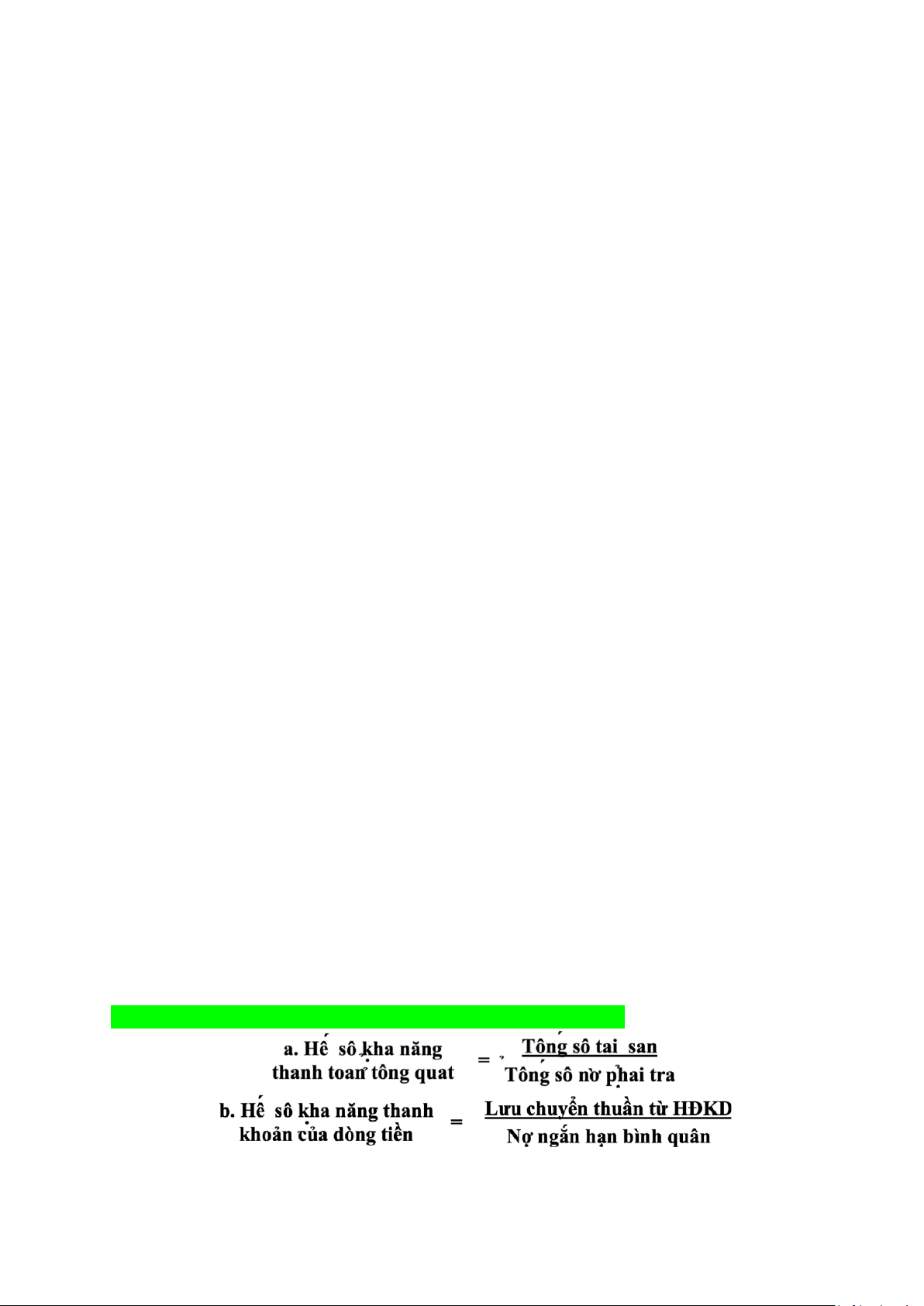

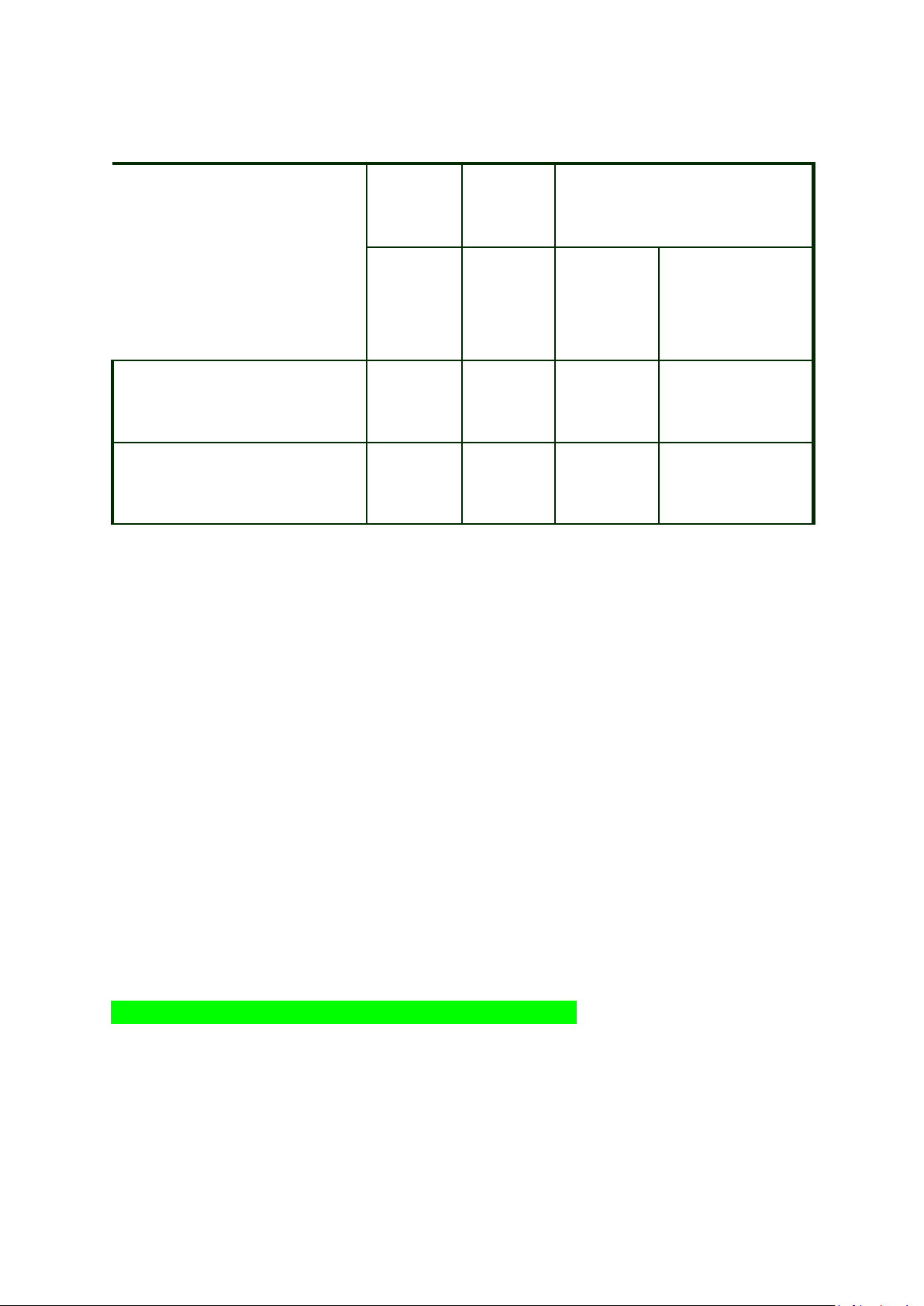

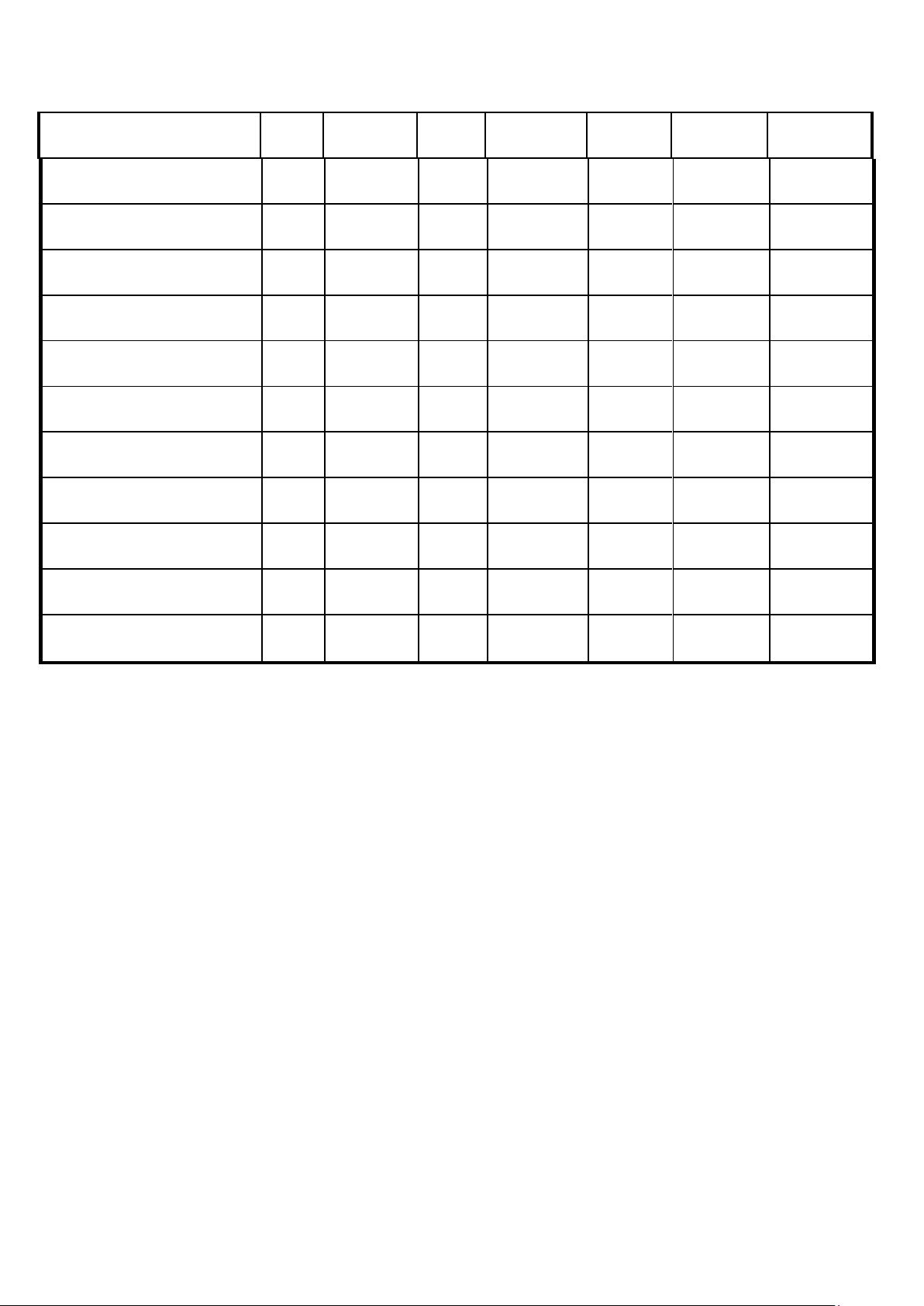

III. ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG THANH TOÁN *Cách trình bày: lOMoAR cPSD| 58675420

- Công thức nào tính thì ghi ra.

Bảng đánh giá khái quát khả năng thanh toán Chỉ tiêu ĐN CN

Chênh lệch cuối năm so với đầu năm (±) (1) (2) % +/- [4 = (3/1)*100] (3 = 2 - 1)

1. Hệ số khả năng thanh

toán tổng quát (lần)

2. Hệ số khả năng thanh

khoản của dòng tiền (lần) *Nhận xét:

- Hệ số khả năng thanh toán tổng quát

+ Hệ số khả năng thanh toán tổng quát cuối năm tăng (giảm) … lần so với đầu năm,

tương ứng với tốc độ tăng (giảm) …%

=1: Doanh nghiệp vẫn bảo đảm khả năng thanh toán tổng quát

>1: Doanh nghiệp có thừa khả năng thanh toán tổng quát

<1: Doanh nghiệp không bảo đảm được khả năng trang trải các khoản nợ phải trả.

Càng nhỏ hơn 1 → Doanh nghiệp càng mất dần khả năng thanh toán

>= 2: Doanh nghiệp bảo đảm đủ và thừa khả năng thanh toán tổng quát, tuy nhiên việc

dư thừa cũng phản ánh tình trạng doanh nghiệp sử dụng các nguồn lực không hiệu quả

và khả năng thu hồi vốn thấp

- Hệ số khả năng thanh khoản của dòng tiền

+ Hệ số khả năng thanh khoản của dòng tiền cuối năm tăng (giảm) … lần so với đầu

năm, tương ứng với tốc độ tăng (giảm) …%

>1: Doanh nghiệp vẫn bảo đảm đủ và thừa khả năng trang trải các khoản nợ ngắn hạn

→ bảo đảm an ninh tài chính cho doanh nghiệp hoạt động

<=1: Số tiền lưu chuyển thuần từ hoạt động kinh doanh không đủ để bù đắp các khoản

nợ ngắn hạn → Doanh nghiệp sẽ gặp khó khăn về tài chính, thậm chí có thể lâm vào tình trạng phá sản

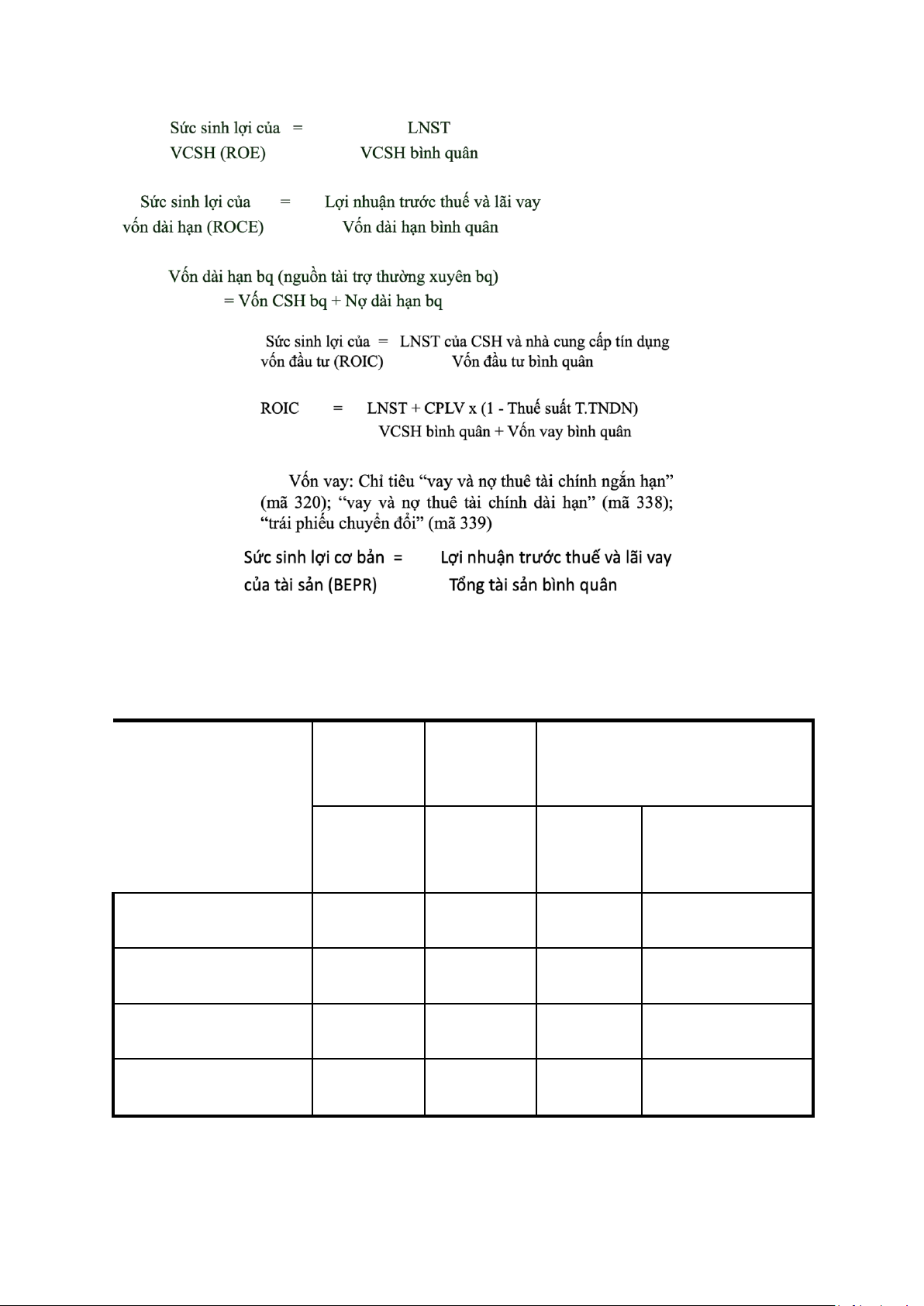

IV. ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG SINH LỢI lOMoAR cPSD| 58675420 *Cách trình bày:

- Công thức nào tính thì ghi ra.

Bảng đánh giá khái quát khả năng sinh lợi Chỉ tiêu Năm Năm

C/lệch Năm N so với Năm (N- (N - 1) N 1) (±) (1) (2) +/- % (3=2-1) [4 = (3/1)*100] 1. ROE (lần) 2. ROIC (lần) 3. ROCE (lần) 4. BEPR (lần) *Nhận xét: lOMoAR cPSD| 58675420

1. Sức sinh lợi của vốn CSH (ROE)

- Sức sinh lợi của vốn CSH cuối năm tăng (giảm) … lần so với đầu năm, tương ứng với

tốc độ tăng (giảm) …

Càng lợ&n → Sứ&c sinh lợi của VCSH càng cao, hiệu quả kinh doanh càng cao Càng nhỏ

→ Sứ&c sinh lợi của VCSH càng thấp, hiệu quả kinh doanh càng thấp

2. Sức sinh lợi của vốn dài hạn (ROCE)

- Sức sinh lợi của vốn dài hạn cuối năm tăng (giảm) … lần so với đầu năm, tương ứng

với tốc độ tăng (giảm) …%

Càng lợ&n → Sứ&c sinh lợi của vốn dài hạn càng cao

Cảng nhỏ → Sứ&c sinh lợi của vốn dài hạn càng thấp

3. Sức sinh lợi của vốn đầu tư (ROIC)

- Sức sinh lợi của vốn đầu tư cuối năm tăng (giảm) … lần so với đầu năm, tương ứng

với tốc độ tăng (giảm) …%

Càng lớn → sức sinh lợi của vốn đầu tư càng cao → Chất lượng quản lý và sử dụng vốn

đầu tư của doanh nghiệp cao

Càng nhỏ → sức sinh lợi của vốn đầu tư càng thấp → Chất lượng quản lý và sử dụng

vốn đầu tư của doanh nghiệp thấp

4. Sức sinh lợi cơ bản của tài sản (BEPR)

- Sức sinh lợi cơ bản của tài sản cuối năm tăng (giảm) … lần so với đầu năm, tương ứng

với tốc độ tăng (giảm) …%

Càng lợ&n → Sứ&c sinh lợi cợ bản của tài sản càng cao → Hiệu quả kinh doanh càng cao

Càng nhỏ → Sứ&c sinh lợi cợ bản của tài sản càng thấp → Hiệu quả kinh doanh càng thấp

CHƯƠNG III: PHÂN TÍCH CẤU TRÚC TÀI CHÍNH VÀ CÂN BẰNG TÀI CHÍNH

I. Phân tích cơ cấu tài sản *Cách trình bày Tài sản Đầu năm Cuối năm

Chênh lệch CN s/v ĐN (±) ST ST Tỷ trọng +/- Tỷ lệ Tỷ trọng Tỷ (%) (%) (%) trọng (%) (1) (2) (3) (4) (5=3-1) (7= 4-2) [6=(5/1) *100] lOMoAR cPSD| 58675420 A. TSNH 100 50 180 72 80 80 22 1. Tiền & CKTĐT 2. Đầu tư TC NH 3. Phải thu NH 4. Hàng tồn kho 5. TSNH khác B. TSDH 1. Phải thu DH 2. TSCĐ

3. Bất động sản đầu tư …. Tổng cộng tài sản 200 100 250 100 0

*Nhận xét:

- Tổng tài sản cuối năm tăng (giảm) … so với đầu năm, tương ứng với tốc độ tăng(giảm) …%.

- TSNH cuối năm tăng (giảm) … so với đầu năm, tương ứng với tốc độ tăng (giảm) …%.

- TSDH cuối năm tăng (giảm) … so với đầu năm, tương ứng với tốc độ tăng (giảm) …%.

=> Cơ cấu tài sản của doanh nghiệp A có xu hướng dịch chuyển tăng (giảm) tài sản

ngắn hạn và giảm (tăng) tài sản dài hạn.

- Tiền & các khoản tương đương tiền:

+ Chiếm tỷ trọng cao: Ưu điểm: Tính thanh khoản của doanh nghiệp tốt. Hạn chế: Hiệu

quả sử dụng vốn chưa cao, tiền để nhàn rỗi.

+ Chiếm tỷ trọng thấp: Ưu điểm: Hiệu quả sử dụng vốn cao. Hạn chế: Tính thanh khoản của doanh nghiệp kém.

- Các khoản đầu tư tài chính ngắn hạn: NH: mua cổ phiếu, DH: đầu tư vào các công tykhác.

- Các khoản phải thu NH:

+ Chiếm tỷ trọng cao: Ưu điểm: Tạo điều kiện cho khách hàng, cơ hội để tăng doanh

thu. Hạn chế: Vốn bị chiếm dụng => rủi ro tài chính tăng, hiệu quả sử dụng vốn thấp. lOMoAR cPSD| 58675420

+ Chiếm tỷ trọng thấp: Ưu điểm: Hạn chế vốn bị chiếm dụng. Hạn chế: Không khuyến khích tăng doanh thu. - Hàng tồn kho:

+ Chiếm tỷ trọng cao: Ưu điểm: hàng có sẵn trong kho => tránh nguy cơ cháy kho và

đáp ứng nhu cầu của khách hàng. Hạn chế: Không tiêu thụ được => doanh nghiệp gặp

khó khăn => nguy hiểm, vốn bị ứ đọng, chất lượng sản phẩm gặp rủi ro.

+ Chiếm tỷ trọng thấp: Ưu điểm: Tăng hiệu quả sử dụng vốn. Hạn chế: Nguy cơ cháy

kho và mất khách hàng. - Phải thu DH: lớn => lỗ - TSCĐ:

+ Chiếm tỷ trọng cao: Ưu điểm: Doanh nghiệp chú trọng sử dụng TSCĐ => đầu tư theo

chiều sâu => Doanh nghiệp làm ăn hiệu quả, đòn bẩy kinh doanh cao. Hạn chế: Rủi ro kinh doanh cao.

+ Chiếm tỷ trọng thấp: Ưu điểm: Rủi ro kinh doanh thấp. Hạn chế: Không đầu tư nhiều

cho tương lai, đòn bẩy kinh doanh thấp.

- Bất động sản đầu tư: Mua BĐS chờ tăng giá bán.

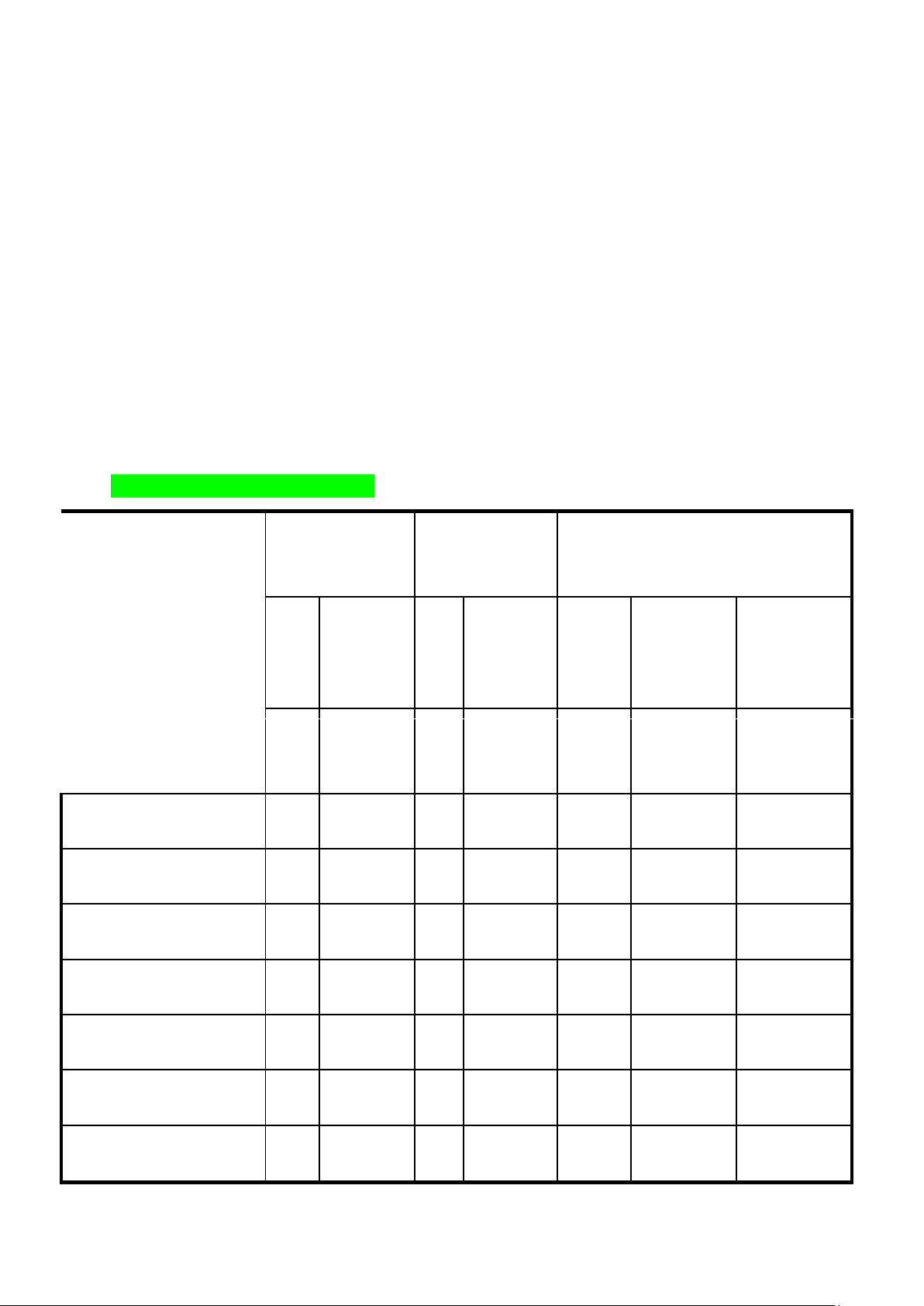

II. Phân tích cơ cấu nguồn vốn Nguồn vốn Đầu năm Cuối

Chênh lệch cuối năm so với năm đầu năm (±) ST ST +/- Tỷ lệ (%) Tỷ trọng Tỷ Tỷ (%) trọng trọng (%) (%) (1) (2) (3) (4) (7= 4-2) [6=(5/1)* (5=31) 100] A. Nợ phải trả 1. Nợ ngắn hạn ………. B. Vốn chủ sở hữu 1. Vốn chủ sở hữu ………. Tổng cộng nguồn vốn 100 100 0 lOMoAR cPSD| 58675420 *Nhận xét:

- Tổng nguồn vốn cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng với tốc độtăng (giảm) …%.

- NPT cuối năm tăng (giảm) … so với đầu năm, tương ứng với tốc độ tăng (giảm) …%.

- VCSH cuối năm tăng (giảm) … so với đầu năm, tương ứng với tốc độ tăng (giảm) …%.

=> Cơ cấu tài sản của doanh nghiệp A có xu hướng dịch chuyển tăng (giảm) NPT và giảm (tăng) VCSH.

- Hệ số nợ = Nợ phải trả/Tổng NV

+ Cao: Đòn bẩy tài chính cao, rủi ro tài chính cao, kinh doanh phụ thuộc.

+ Thấp: Đòn bẩy tài chính thấp, độc lập tài chính cao.

- Hệ số tự tài trợ: VCSH/Tổng NV

+ Cao: độc lập tài chính, đòn bẩy tài chính thấp.

+ Thấp: Đòn bẩy tài chính cao, rủi ro tài chính cao, kinh doanh phụ thuộc. - Vốn vay/Tổng NV:

+ Cao: Rủi ro cao, chi phí lãi vay cao, lợi về thuế TNDN.

+ Thấp: Rủi ro thấp, chi phí lãi vay thấp, không được lợi về thuế TNDN.

- Phải trả người bán/Tổng NV:

+ Cao: tăng cường vốn sử dụng cho HĐKD (chiếm dụng vốn), không được hưởng các khoản chiết khấu.

+ Thấp: Hạn chế sử dụng cho HĐKD (hạn chế chiếm dụng vốn), được hưởng các khoản chiết khấu.

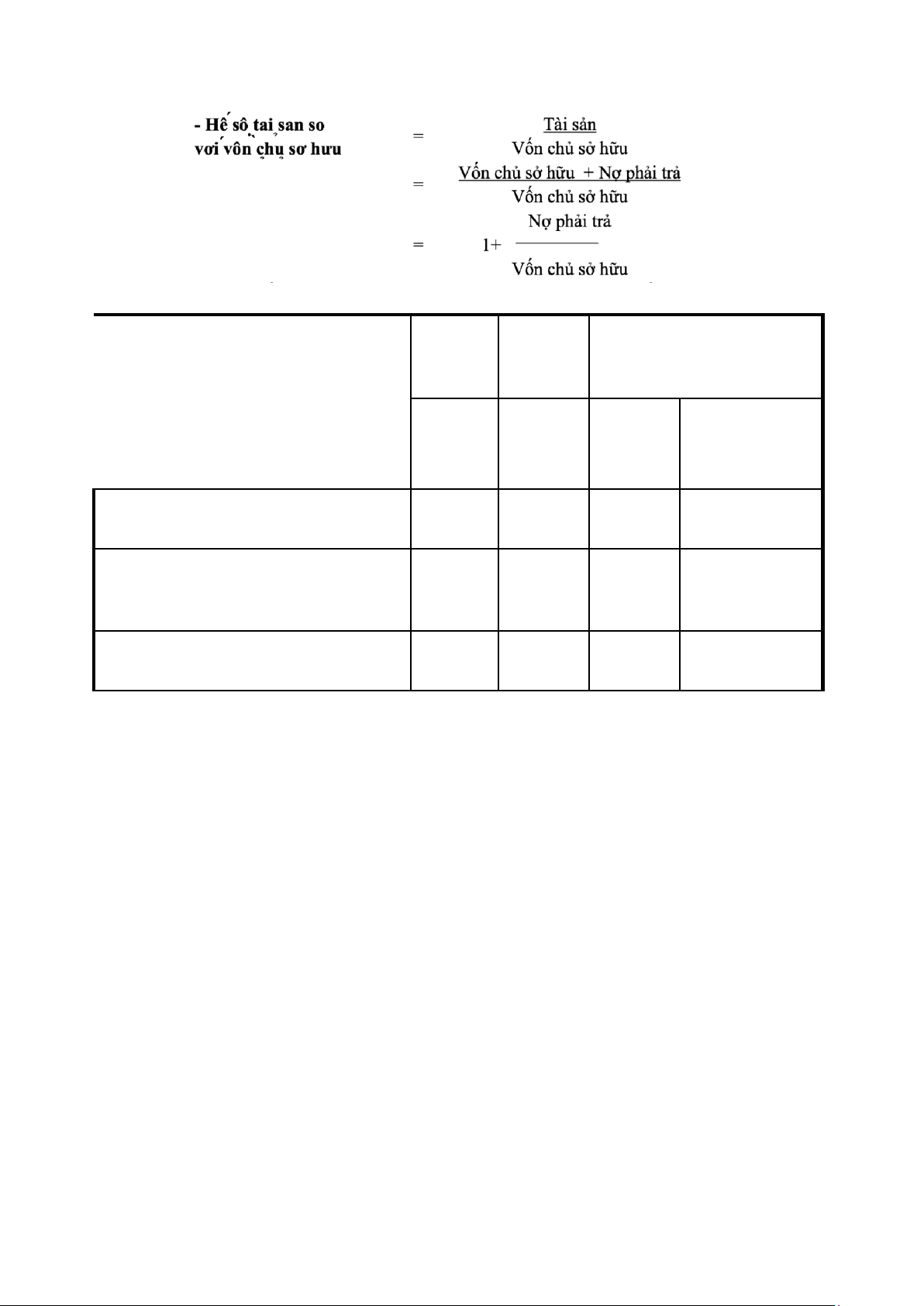

III. Phân tích mối quan hê gị ữa TS và NV *Cách trình bày: lOMoAR cPSD| 58675420

*Mối quan hệ giữa tài sản và nguồn vốn Chỉ tiêu Đầu Cuối

Chênh lệch cuối năm so năm năm với đầu năm (±) (1) (2) +/- % (3=2-1) [4=(3/1)*100]

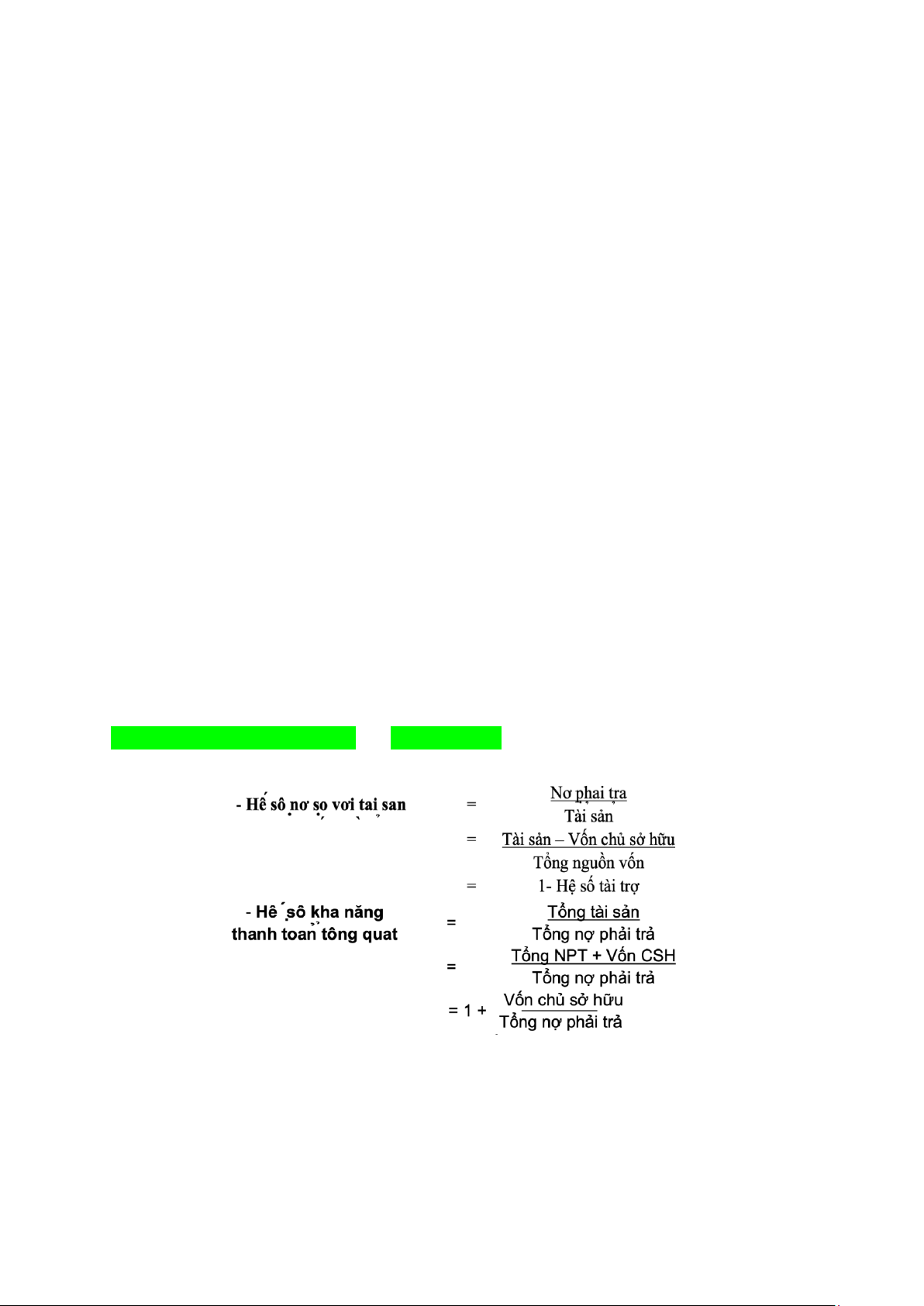

1. Hệ số nợ so với tài sản (lần)

2. Hệ số khả năng thanh toán tổng quát (lần)

3. Hệ số tài sản so với VCSH (lần) *Nhận xét:

1. Hệ số nợ so với tài sản

- Hệ số nợ so với tài sản cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng với

tốc độ tăng (giảm) …%.

= 1: Hệ số tài trợ = 0, VCSH = 0 => Tài sản của doanh nghiệp được tài trợ 100% bằng

nợ → Rủi ro tài chính của doanh nghiệp ngày càng lớn

< 1: VCSH > 0, Tỷ số này mà quá nhỏ, chứng tỏ doanh nghiệp vay ít. Điều này có thể

hàm ý doanh nghiệp có khả năng tự chủ tài chính cao. Tuy nhiên doanh nghiệp chưa

biết khai thác đòn bẩy tài chính, tức là chưa biết cách huy động vốn bằng hình thức đi vay.

> 1: VCSH < 0, lợi nhuận luỹ kế lớn hơn vốn đầu tư ban đầu. Tỷ số cao quá hàm ý

doanh nghiệp không có thực lực tài chính mà chủ yếu đi vay để có vốn kinh doanh.

Điều này cũng hàm ý là mức độ rủi ro của doanh nghiệp cao hơn, công ty có thể có

nguy cơ vỡ nợ đối với các khoản vay nếu lãi suất tăng đột ngột.

2. Hệ số khả năng thanh toán tổng quát

- Hệ số khả năng thanh toán tổng quát cuối năm tăng (giảm) … (đv) so với đầu năm,

tương ứng với tốc độ tăng (giảm) …%.

Nếu hệ số này càng > 2, VCSH càng > hơn NPT => Doanh nghiệp ưu tiên sử dụng VCSH.

= 1: Không sử dụng VCSH, 100% là nợ vay. lOMoAR cPSD| 58675420

> 1, doanh nghiệp bảo đảm được khả năng thanh toán tổng quát.

< 1, doanh nghiệp không bảo đảm được khả năng trang trải các khoản nợ.

“Hệ số khả năng thanh toán tổng quát” càng gần 1, doanh nghiệp càng mất dần khả năng thanh toán.

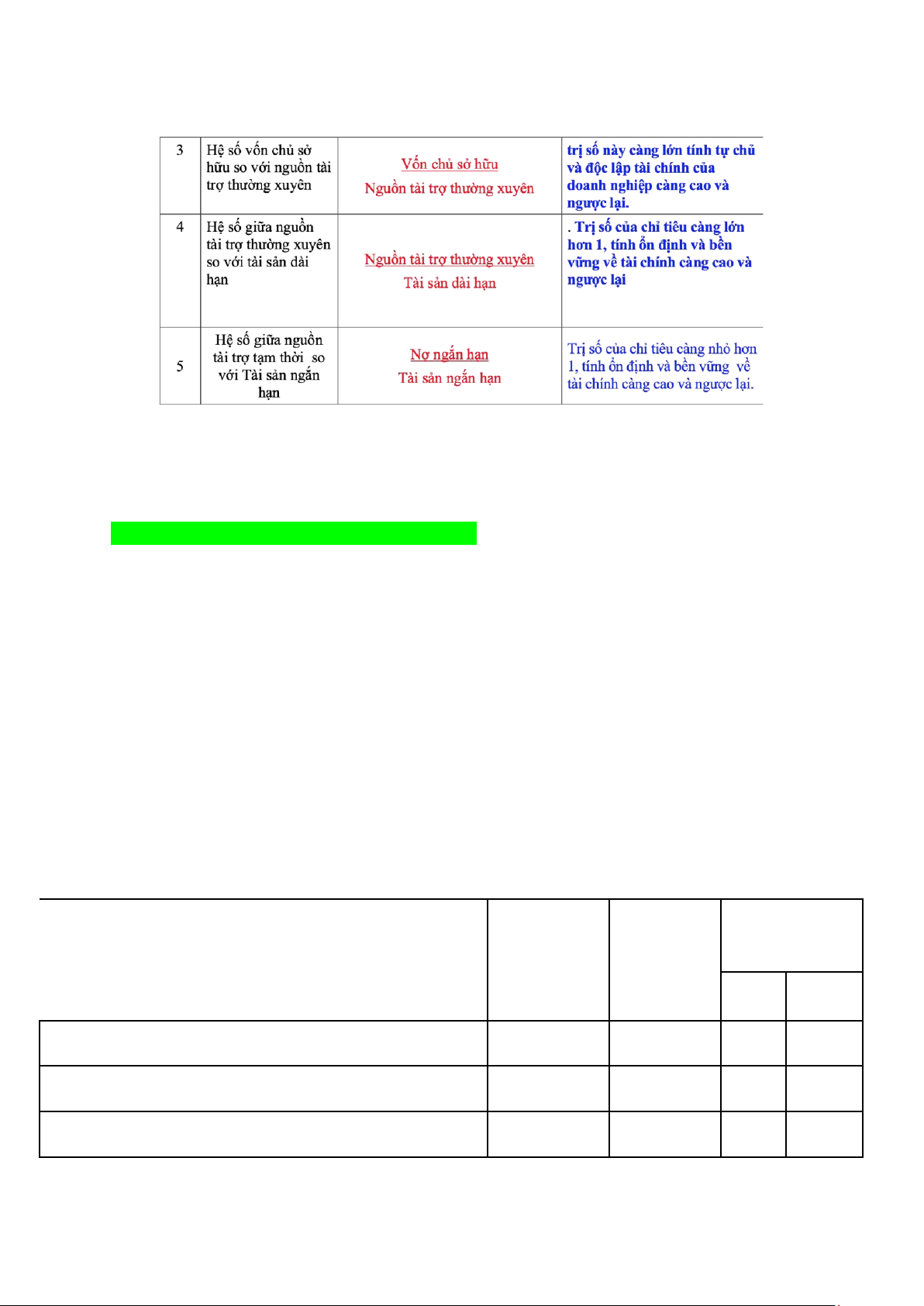

3. Hệ số tài sản so với VCSH

- Hệ số tài sản so với VCSH cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng

với tốc độ tăng (giảm) …%.

Càng > 1 => ưu tiên sử dụng NPT => chứng tỏ mức độ độc lập về tài chính của doanh

nghiệp càng giảm dần vì tài sản của doanh nghiệp được tài trợ chỉ một phần bằng vốn chủ sở hữu

= 1: Không sử dụng nợ vay => Tốt nhất. > 1: Càng lớn => sử dụng nợ vay càng nhiều.

càng gần 1, mức độ độc lập về mặt tài chính của doanh nghiệp càng tăng vì hầu hết tài

sản của doanh nghiệp được đầu tư bằng vốn chủ sở hữu.

Còn thời gian thì viết thêm cái này

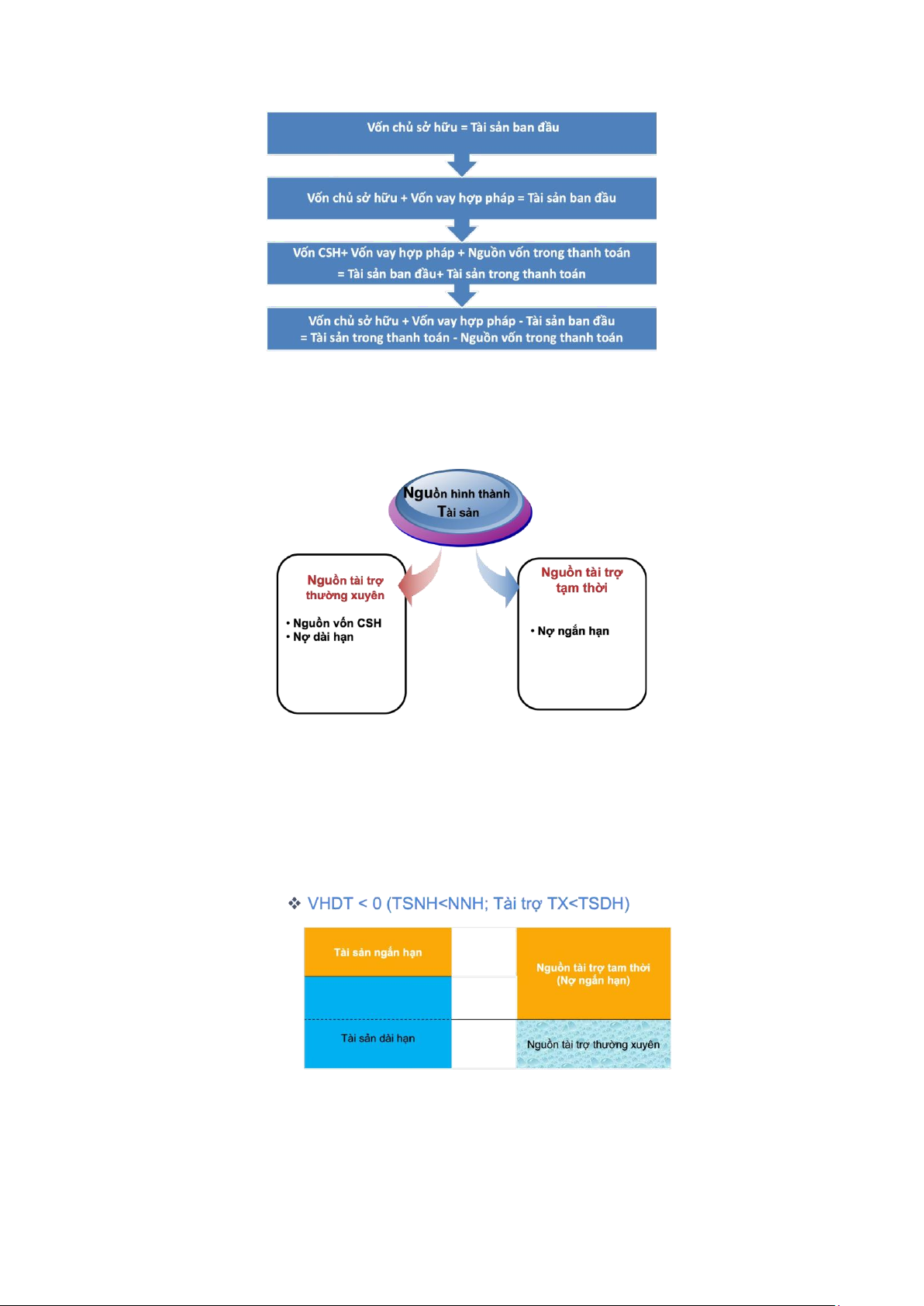

*Đánh giá tình hình đảm bảo vốn +) Đầu năm:

Nguồn tài trợ tạm thời = Vay ngắn hạn

Nguồn tài trợ thường xuyên = Vốn chủ sở hữu + Vay dài hạn

Vốn hoạt động thuần = TSNH - Nguồn tài trợ tạm thời = a Nhận xét:

a > 0: Nguồn tài trợ thường xuyên của doanh nghiệp tài trợ cho TSDH và tài trợ 1 phần

cho TSNH, vì thế cân bằng tài chính trong trường hợp này được coi là cân bằng tốt và bền vững.

a < 0: Nguồn tài trợ thường xuyên không đủ để tài trợ TSDH nên phần thiếu hụt doanh

nghiệp phải sử dụng 1 phần nợ ngắn hạn để bù đắp. Cân bằng tài chính xảy ra trong

trường hợp này đạt doanh nghiệp vào tình trạng chịu áp lực nặng nề về thanh toán nợ

ngắn hạn, cán cân thanh toán mất cân bằng. Khi vốn hoạt động thuần càng nhỏ hơn 0,

doanh nghiệp càng khó khăn trong thanh toán các khoản nợ ngắn hạn và nguy cơ phá sản luôn rình rập.

a = 0: TSNH và TSDH được tài trợ từ nguồn vốn NH và nguồn vốn DH vừa đủ. Có thể

đảm bảo cho tình hình tài chính hoạt động. Vì thế, cân bằng tài chính trong trường hợp

này tương đối bền vững. Cân bằng tốt. +) Cuối năm:

Nguồn tài trợ tạm thời =Vay ngắn hạn

Nguồn tài trợ thường xuyên =Vốn chủ sở hữu + Vay dài hạn

Vốn hoạt động thuần = TSNH - Nguồn tài trợ tạm thời Nhận xét: lOMoAR cPSD| 58675420

a> 0: Nguồn tài trợ thường xuyên của doanh nghiệp tài trợ cho TSDH và tài trợ 1 phần

cho TSNH, vì thế cân bằng tài chính trong trường hợp này được coi là cân bằng tốt và bền vững.

a< 0: Nguồn tài trợ thường xuyên không đủ để tài trợ TSDH nên phần thiếu hụt doanh

nghiệp phải sử dụng 1 phân nợ ngắn hạn để bù đắp. Cân bằng tài chính xảy ra trong

trường hợp này đặt doanh nghiệp vào tình trạng chịu áp lực nặng nề về thanh toán nợ

ngắn hạn, cán cân thanh toán mất cân băng. Khi vẫn hoạt động thuần càng nhỏ hơn 0,

doanh nghiệp càng khó khăn trong thanh toán các khoản nợ ngắn hạn và nguy cơ phá sản luôn rình rập.

a= 0: TSNH và TSDH được tài trợ từ nguồn vốn NH và nguồn vốn DH vừa đủ. Có thể

đảm bảo cho tình hình tài chính hoạt động. Vì thế, cân bằng tài chính trong trường hợp

này tương đối bền vững. Cân bằng tốt.

- Nhận xét chung: Nguồn tài trợ tạm thời đầu năm so với cuối năm

Nguồn tài trợ thường xuyên đầu năm so với cuối năm Vốn hoạt động thuận đầu năm so

với cuối năm *Chỉ tiêu khác:

- Hệ số TTTX cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng với tốc độtăng (giảm) …%.

Tương tự: bảng này chỉ cần nhận xét tăng/giảm.

- (Chỉ tiêu) cuối năm tăng (giảm) … (đv) so với đầu năm, tương ứng với tốc độ tăng(giảm) …%.

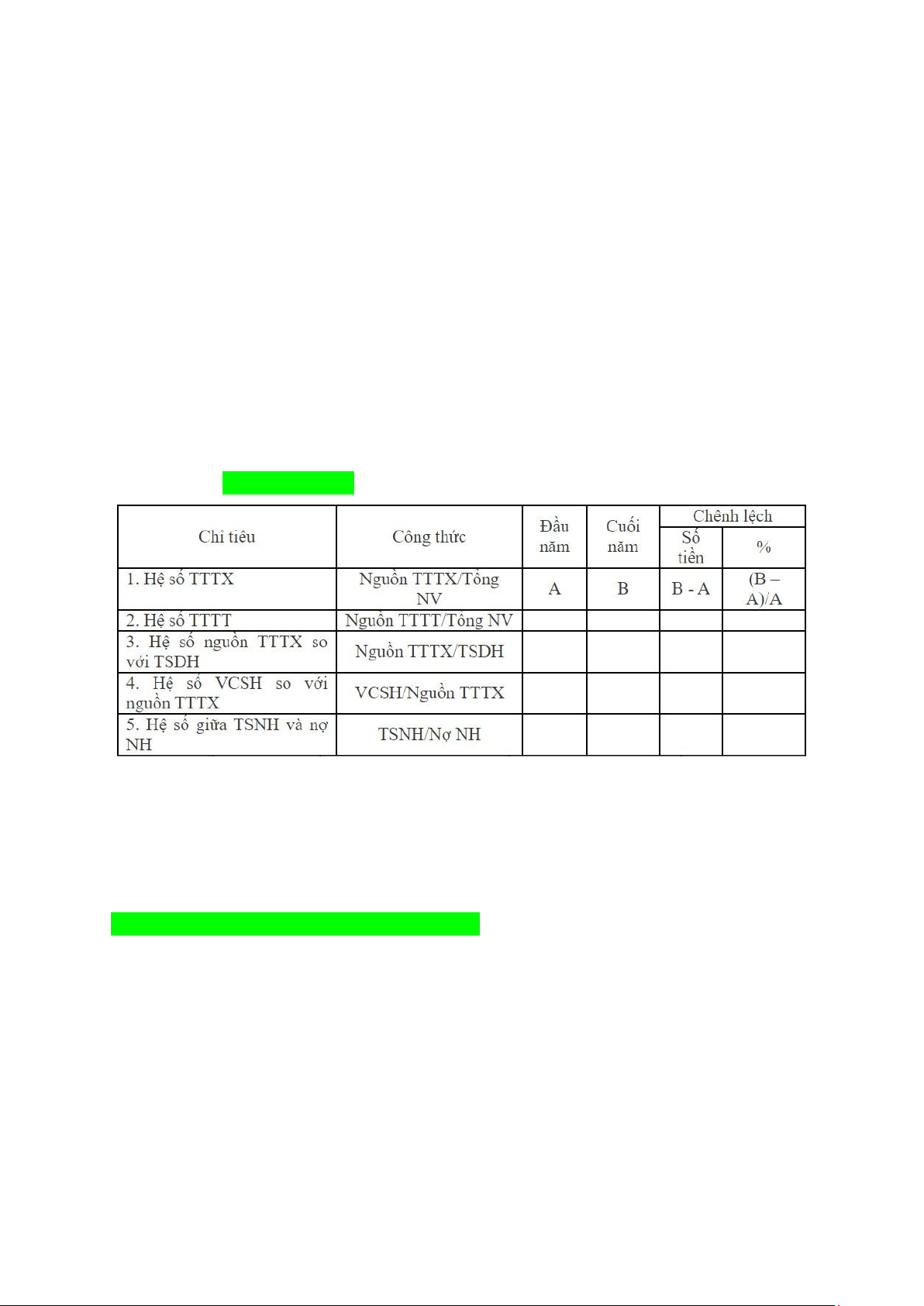

IV. PHÂN TÍCH CÂN BẰNG TÀI CHÍNH

1. Phân tích cân bằng tài chính theo mức độ an toàn của nguồn tài trợ. lOMoAR cPSD| 58675420

Vốn chủ sở hữu + Vốn vay hợp pháp - Tài sản ban đầu

= Nợ phải thu – Nợ phải trả

Vốn đầu tư – Tài sản ban đầu

= Nợ phải thu – Nợ phải trả

2. Cân bằng tài chính theo mức độ ổn định nguồn tài trợ- Dưới góc

độ này cân bằng tài chính thể hiện:

TSNH + TSDH = Nguồn T.trợ TX + Nguồn T.trợ TT

- Nguồn tài trợ tạm thời về thực chất chính là nợ ngắn hạn trên bảng CĐKT. Như vậy:

Nguồn T.trợ TX - TSDH = TSNH - Nợ ngắn hạn

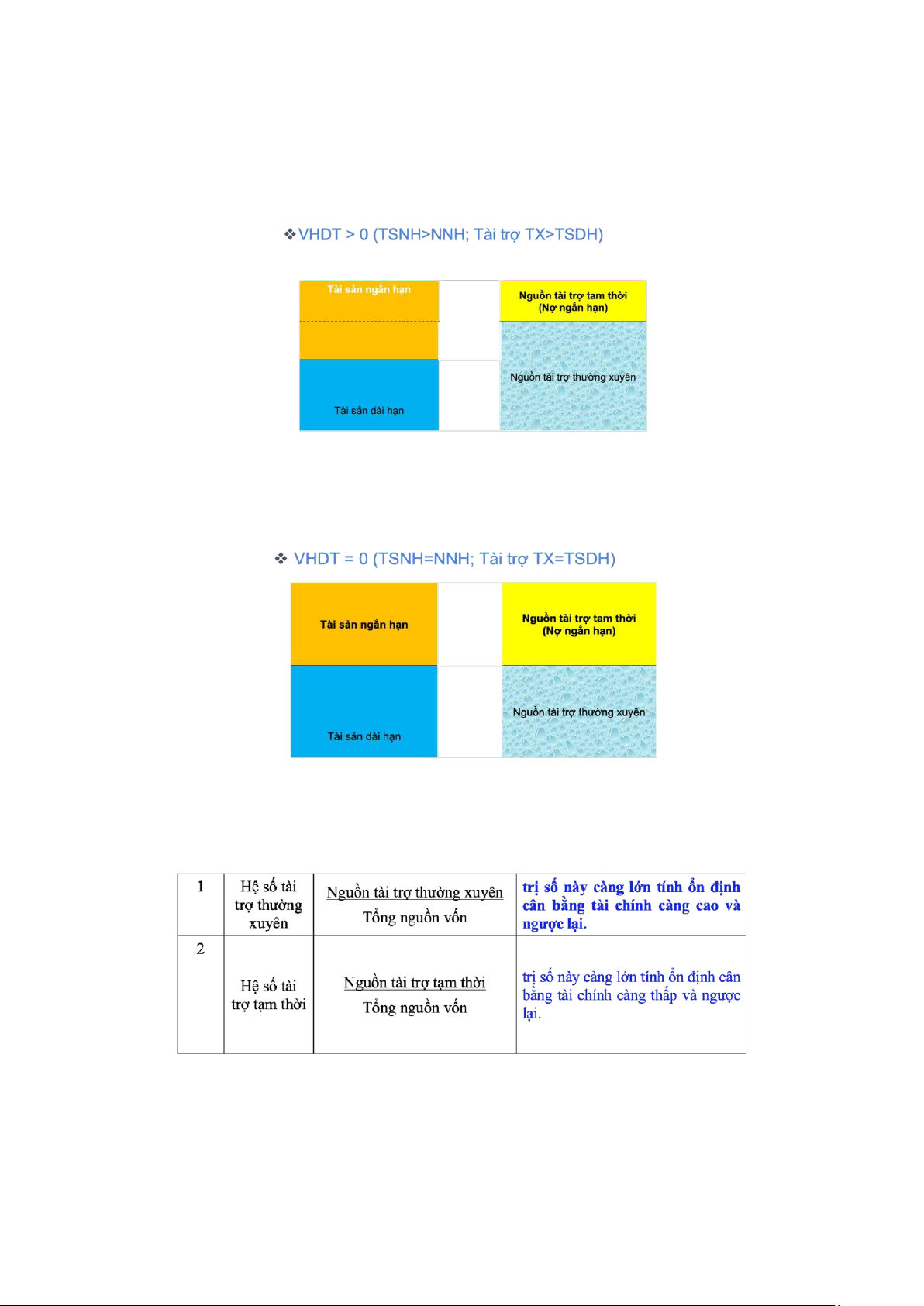

Vốn hoạt động thuần = TSNH - Nợ ngắn hạn *Nhận xét:

NTTTX không đủ để tài trợ cho TSDH. Trị số VHDT càng < 0 bao nhiêu thì mức độ

thiếu hụt từ NTTTX để tài trợ cho TSDH càng lớn. => Phải lấy NTTTT để tài trợ cho lOMoAR cPSD| 58675420

TSDH => gặp áp lực trong thanh toán. => mức độ ổn định tài chính của doanh nghiệp không đảm bảo.

Ưu điểm: Khi sử dụng NTTTT tài trợ cho TSDH thì lãi suất hay chi phí vốn sẽ thấp hơn

vay dài hạn để tài trợ cho TSDH. *Nhận xét:

NTTTX thừa để tài trợ cho TSDH. Phần thừa giúp cho doanh nghiệp ổn định, an ninh

tài chính đảm bảo nhưng phần thừa sẽ tài trợ cho TSNH. => Chi phí sử dụng vốn cao. *Nhận xét:

Tối ưu nhất nhưng khó. NTTTX đủ để tài trợ cho TSDH, NTTTT đủ để tài trợ cho TSNH.

An toàn về vốn, chi phí vốn ở ngưỡng tối ưu.

Các chỉ tiêu phân tích khác lOMoAR cPSD| 58675420 (tính 1 trong 2)

CHƯƠNG IV: PHÂN TÍCH TÌNH HÌNH VÀ KHẢ NĂNG THANH TOÁN CỦA DOANH NGHIỆP

I. Đánh giá khái quát tình hình thanh toán *Cách trình bày

Tỷ lệ giữa nợ phải thu so với nợ phải trả = Tổng số nợ phải thu/Tổng số nợ phải trả x 100

Tỷ trọng giữa nợ phải thu trong tổng tài sản = Tổng số nợ phải thu/Tổng tài sản x 100

Tỷ trọng giữa nợ phải trả trong tổng nguồn vốn = Tổng số nợ phải trả/Tổng nguồn vốn x 100

Tỷ lệ giữa nợ phải thu người mua so với tổng tiền hàng bán ra trong kỳ = Tổng số nợ

phải thu người mua/Tổng tiền hàng bán ra trong kỳ x 100 *Lưu ý:

- Tổng số nợ phải thu người mua: sổ kế toán, cộng lại.

- Tổng tiền hàng bán ra trong kỳ: doanh thu

Tỷ lệ giữa dự phòng nợ phải thu khó đòi so với tổng số nợ phải thu người mua =

Tổng số DP nợ phải thu khó đòi/Tổng số nợ phải thu người mua x 100

Bảng đánh giá khái quát tình hình thanh toán Chỉ tiêu Năm trước Năm nay Chênh lệch (31/12/N) 31/12/N+1 (±) Mức Tỷ lệ

1. Tỷ lệ giữa nợ phải thu so với nợ phải trả

2. Tỷ trọng giữa nợ phải thu trong tổng tài sản

3. Tỷ trọng giữa nợ phải trả trong tổng nguồn vốn

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19