Ứng dụng microsoft access trong quản lí tài chính doanh nghiệp | Tiểu luận Quản trị kinh doanh

Quản trị tài chính doanh nghiệp giúp người sáng lập/ chủ doanh nghiệp hiểu về nền tảng của vấn đề cân đối tài chính, cơ cấu tài sản, hiểu đúng về cách vận hành của mô hình doanh nghiệp lớn, nhỏ. Thay đổi nhận thức dẫn đến thay đổi được trạng thái doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị kinh doanh 7 tài liệu

Trường: Học viện Báo chí và Tuyên truyền 2.8 K tài liệu

Tác giả:

Preview text:

TRƯỜNG TRUNG HỌC PHỔ THÔNG DƯƠNG QUẢNG HÀM TIỂU LUẬN QUẢN TRỊ KINH DOANH

ĐỀ TÀI: ỨNG DỤNG MICROSOFT ACCESS TRONG

QUẢN LÍ TÀI CHÍNH DOANH NGHIỆP NHÓM THỰC HIỆN: NHÓM 6

GIÁO VIÊN HƯỚNG DẪN: THẦY TÚ ĐÁNH HAY MÔN: TIN HỌC LỚP: 12A2 Tokyo, 2023/03/19 INTRO

Quản trị tài chính doanh nghiệp giúp người sáng lập/ chủ doanh

nghiệp hiểu về nền tảng của vấn đề cân đối tài chính, cơ cấu tài

sản, hiểu đúng về cách vận hành của mô hình doanh nghiệp lớn,

nhỏ. Thay đổi nhận thức dẫn đến thay đổi được trạng thái doanh

nghiệp. Một doanh nghiệp để phát triển được thì ngoài câu

chuyện của mô hình, của chiến lược thì bản thân đội ngũ vận

hành cần phải có kiến thức kinh doanh cơ bản và trong rất nhiều

các kiến thức về kinh doanh thì tồn tại kiến thức về tài chính-

không thể không nhắc tới, không né được, không được né. Thế

nhưng, tài chính là một phạm trù quản trị tương đối khó, kể cả

khi được tiếp cận sớm nhưng nhiều người cũng chỉ dừng lại ở

việc vỡ được một số khái niệm còn nhìn nhận lại để áp dụng vào

câu chuyện kinh doanh và quản lí thì lại rất hạn chế. Vì vậy, nên đọc.

Về lý thuyết, để có thể cơ bản vận hành được nguồn tài chính của một doanh nghiệp, chúng ta cần phải

hiểu được bản chất của 3 bộ báo cáo chính:

1.Bảng cân đối kế toán.

2.Bảng báo cáo kết quả kinh doanh.

3.Bảng báo cáo lưu chuyển tiền tệ.

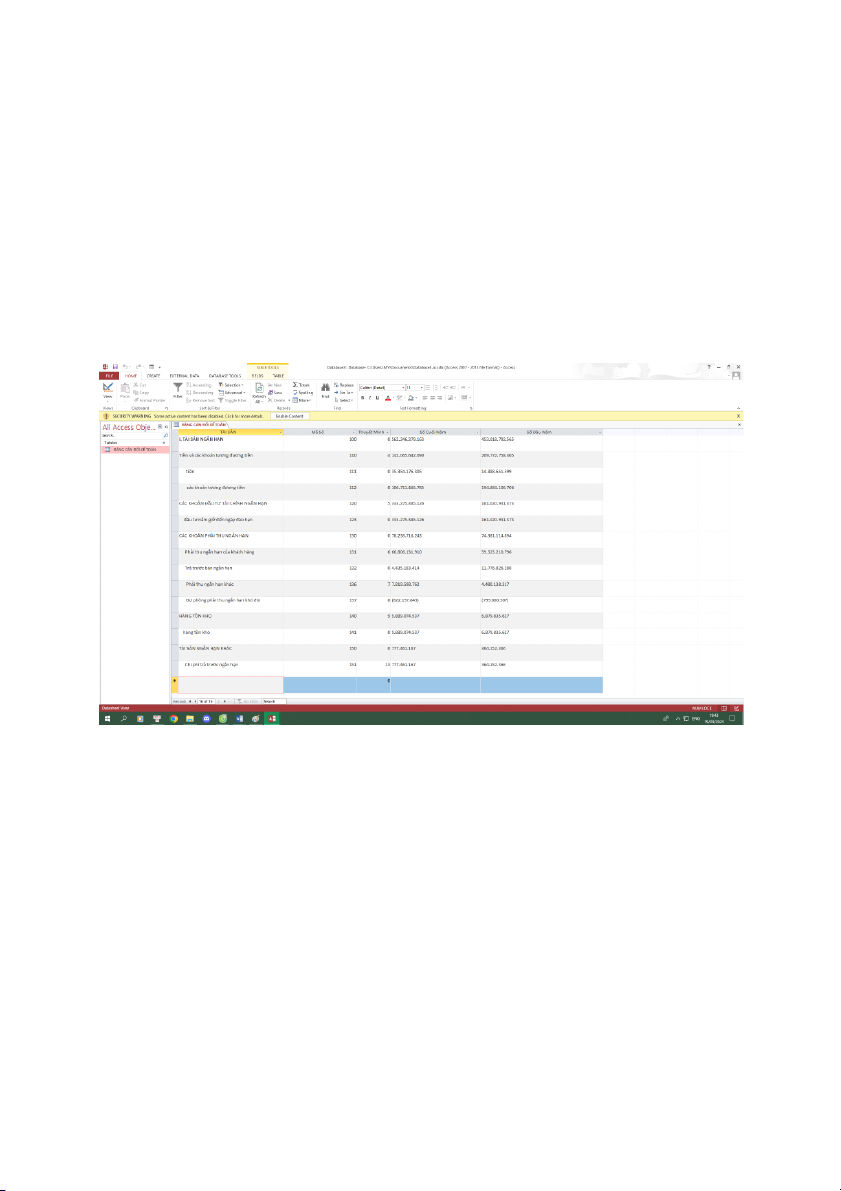

I. BẢNG CÂN ĐỐI KẾ TOÁN.

-Bảng cân đối kế toán là bản báo cáo mang tính chất thời điểm, phản ánh quy mô tài chính kinh doanh

của doanh nghiệp ở thời điểm lập bảng bằng hạch toán và kế toán. Thể hiện nguồn lực của công ty so

với mặt bằng doanh nghiệp chung.

Bảng cân đối kế toán được tạo lập bằng ứng dụng microsoft access

-một chú ý nhỏ là mọi bảng báo cáo cho doanh nghiệp đều nên có khoản mục thuyết minh ( thuyết minh

báo cáo tài chính ) để chủ doanh nghiệp có thể biết chi tiết số liệu kế toán. Nếu một bảng báo cáo mà

không có thiết minh thì rất thiếu tin cậy, lừa đảo!

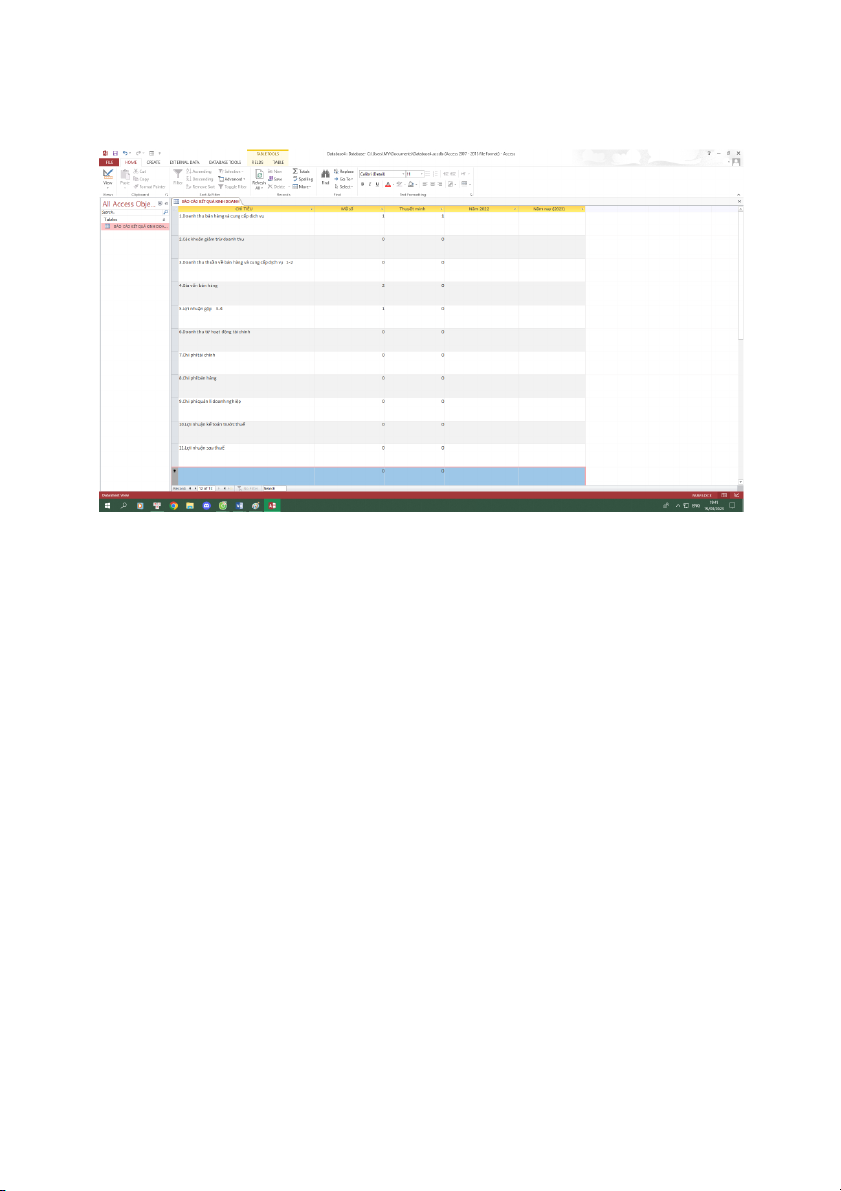

II. BẢNG BÁO CÁO KẾT QUẢ KINH DOANH. -

Báo cáo thứ 2 trong bộ báo cáo tài chính là Bảng báo cáo kinh doanh là bản báo cáo mang tính

chất thời kì, là một trong những báo cáo quan trọng của doanh nghiệp. Chỉ ra hiệu quả kinh

doanh của công ty. Hay nói cách khác bảng cân đối kế toán thể hiện nguồn lực của công ty còn

báo cáo kết quả kinh doanh chỉ ra hiệu quả kinh doanh. Tức là muốn đánh giá hiệu quả của công

ty thì không nhìn bảng cân đối kế toán mà phải nhìn báo cáo kết quả kinh doanh. Nếu lập bảng 1

thasg thì đó là kết quả kinh doanh của 1 tháng, quý, năm,… -

Các số liệu của bảng cân đối kế toán thì phản ánh nguồn lực của doanh ghiệp ở đúng ngày lập

mà thôi ví dụ như ngày hôm trước nói rằng công nợ 10 tỉ nhưng hôm sau có thằng đem trả rồi còn 9 tỉ thôi -

Bảng cân đối kế toán chỉ phản ash lại tích luyc của công ty dưới dạng con số đơn thuần -

+cần phân biệt rõ 3 khái niệm doanh thu, chi phí và lợi nhuận trong donh nghiệp. 1.Doanh thu:

-doanh thu, không phân biệt đã thu tiền hay chưa, là giá trị bên bán đã hoàn thành chuyển giao hàng

hoá dịch vụ cho bên mua. Bên mua đã thanh toán hoặc chấp nhận thanh toán trên hợp đồng hoặc biên bản nghiệm thu.

+bên cạnh doanh thu còn phát sinh những vấn đề khách quan làm giảm trừ doanh thu cơ bản

VD. Khách hàng phàn nàn về chất lượng sản phẩm hoặc hồ sơ chứng từ liên quan không đạt tiêu chuẩn,

họ yêu cầu giảm giá thành sản phẩm, hoàn trả một phần hay thậm chí là hoàn trả lại toàn bộ lô hàng.

Đó gọi là các khoản giảm trừ doanh thu. 2.Chi phí:

-trong quá trình kinh doanh, nếu doanh nghiệp phải vay tiền, phải thuê mua tài chính, nợ chậm nhà cung

cấp,… đều phải trả lãi. Đó gọi là chi phí tài chính. Kể cả trường hợp lỗ tỉ giá trong hoạt động xuất nhập

khẩu, chi trả cung nợ cho nhà cung cấp,… đều gọi là chi phí tài chính.

Có thể hiểu,chi phí tài chính một khoản chi hoặc khoản thiệt hại (lỗ) phát sinh từ hoạt động tài chính của doanh nghiệp.

-ngoài ra, phần chi phí trong kinh doanh còn mở rộng ra 2 phần là

Chi phí bán hàng ( chi trả cho truyền thông quảng cáo, nhân viên bán hàng, showroom,…)

Chi phí quản lí doanh nghiệp ( chi trả cho kế toán, quản lí nhân sự, thuê văn phòng, thư kí,…)

3.Cuối cùng, lợi nhuận. :

- là chỉ số thể hiện sự chênh lệch giữa doanh thu của doanh nghiệp và các chi phí đầu tư, phát sinh của

các hoạt động sản xuất kinh doanh. Phản ánh rõ nhất tình hình kinh doanh của một doanh nghiệp. Tức là

số tiền hay tương đương tiền kiếm được từ doanh thu bán hàng khi trừ đi chi phí thì chúng ta có lợi

nhuận, cơ bản dễ hiểu là vậy.

Khi đã hiểu được cơ bản những khái niệm ấy, chúng ta có thể lập được một table cơ bản trong

access từ shortlist bạn tạo ra,tất nhiên rồi, vì bạn hiểu:

Bảng báo cáo kết quả kinh doanh được lập bằng microsoft access, hiểu ko?

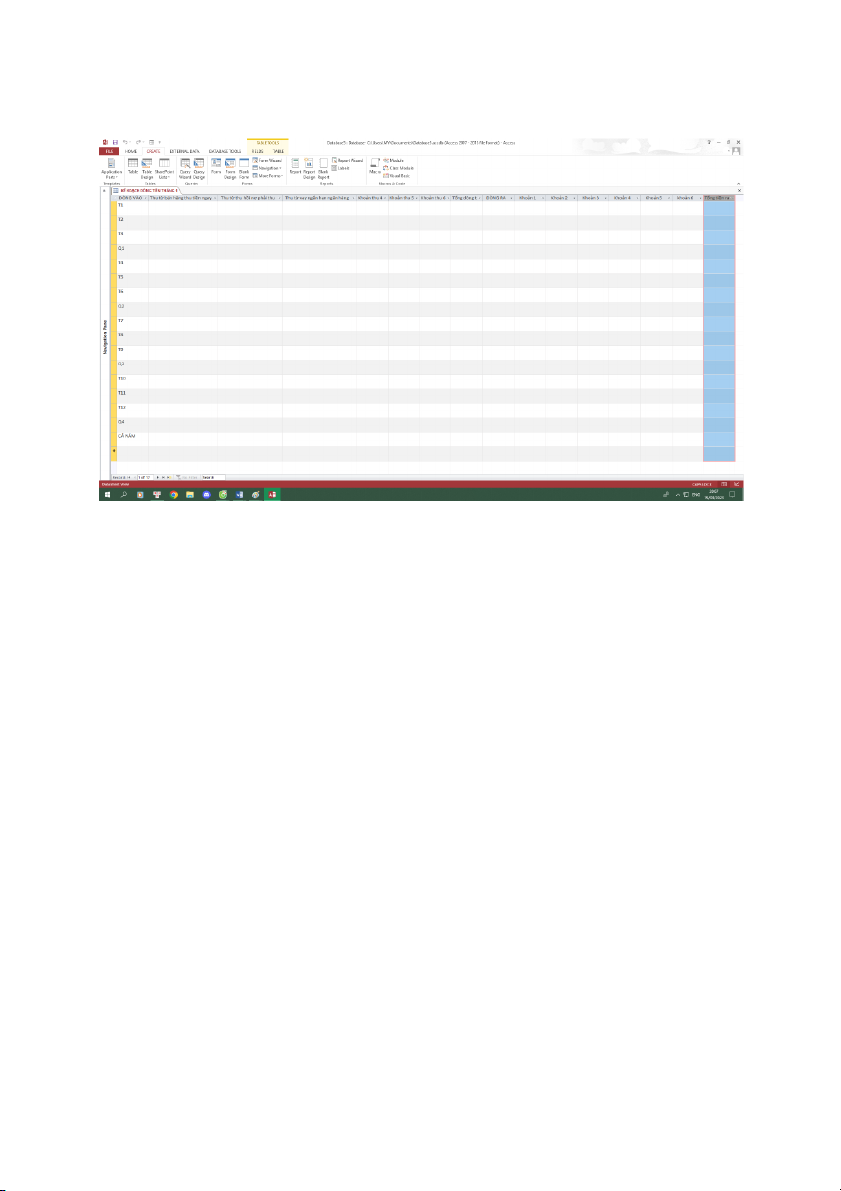

III. BẢNG BÁO CÁO LƯU CHUYỂN TIỀN TỆ.

-báo cáo lưu chuyển tiền tệ là bản báo cáo tổng hợp lại tình hình luân chuyển tiền của doanh nghiệp

trong cả một năm tài chính.

+chỉ cần hiểu đơn giản, lưu chuyển tiền tệ gồm 2 dòng tiền chính là dòng vào và dòng ra. Dòng vào thu

tiền vào và dòng ra là chi tiền ra.

Bảng báo cáo lưu chuyển tiền tệ được lập bằng máy tính để bàn card 1070 ti giờ đã khá giật lag.

-chi phí lãi vay, chi phí bán hàng, quản lí doanh nghiệp,…

-bảng lưu chuyển tiền tệ rất khái quát. Nhưng cũng chính vì sự thiếu cụ thể đó nên rất khó nếu chủ

doanh nghiệp muốn sử dụng nó để kiểm soát dòng tiền. Vì vậy nên nếu muốn kiểm soát dòng tiền một

cách ổn định làm nền tảng thì cần phải lập kế hoạch dòng tiền hàng tháng để quản lí chặt chẽ đầu ra vào

của dòng tiền doanh nghiệp. KẾT LUẬN.

Để quản lí tài chính doanh nghiệp, không chỉ là nhìn nhận

những con số một cách đơn thuần, nó có thể dẫn đến

những hệ luỵ rất ghê gớm cho doanh nghiệp. Cần tỉnh táo

trong trào lưu thành lập doanh nghiệp trong thời điểm

hiện tại cũng như sự tăng trưởng và thay đổi trong kinh

doanh ở thời gian sắp tới. Vậy thôi, bye bye. THÀNH VIÊN NHÓM: Triệu Linh Giang. Nguyễn Khánh Linh . Đinh Thị Lan Anh. Từ Văn Nguyên.

Tài liệu liên quan:

-

Đồ án về Thực trạng sử dụng vốn và một số biện pháp nhằm nâng cao hiệu quả sử dụng vốn tại Công ty trách nhiệm hữu hạn một thành viên than Quang Hanh - VINACOMIN môn Quản trị kinh doanh | Học viện Báo chí và Tuyên truyền

24 12 -

Sách về Kinh doanh trực tuyến môn Quản trị kinh doanh | Học viện Báo chí và Tuyên truyền

25 13 -

Trắc nghiệm quản trị kinh doanh | Học viện Báo chí và Tuyên truyền

44 22 -

Báo cáo thực tập tốt nghiệp: Chiến lược marketing nâng cao nhận diện thương hiệu Agama trên thị trường nông nghiệp Việt Nam môn Quản trị kinh doanh | Học viện Báo chí và Tuyên truyền

49 25 -

Bài tiểu luận về doanh nghiệp Unilever | Quản trị kinh doanh

31 16