Vai trò của Ngân hàng thương mại trong phát triển tài chính toàn diện ở Việt Nam | Học viện Ngân hàng

Tài chính toàn diện có vai trò quan trọng đối với sự phát triển bền vững của một quốc gia góp phần thúc đẩy và mở rộng khả năng tiếp cận tài chính của người dân, qua đó khuyến khích tiết kiệm và đầu tư đối với hộ gia đình và doanh nghiệp, tạo cơ hội phát triển đa dạng sản phẩm dịch vụ, mở rộng khách hàng, góp phần hạn chế rủi ro và gia tăng lợi nhuận đối với các tổ chức cung ứng dịch vụ tài chính. Tài liệu được sưu tầm gồm 6 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 2: VAI TRÒ CỦA CÁC NHTM TRONG SỰ PHÁT TRIỂN VỀ TÀI CHÍNH TOÀN DIỆN

3.1 Vai trò của ngân hàng thương mại đối với sự phát triển tài chính toàn diện

Tài chính toàn diện có vai trò quan trọng đối với sự phát triển bền vững của một quốc gia

góp phần thúc đẩy và mở rộng khả năng tiếp cận tài chính của người dân, qua đó khuyến

khích tiết kiệm và đầu tư đối với hộ gia đình và doanh nghiệp, tạo cơ hội phát triển đa dạng

sản phẩm dịch vụ, mở rộng khách hàng, góp phần hạn chế rủi ro và gia tăng lợi nhuận đối với

các tổ chức cung ứng dịch vụ tài chính.

- Cung cấp các sản phẩm tài chính cơ bản:

NHTM cung cấp các dịch vụ tài chính như tài khoản thanh toán, tiết kiệm, tín dụng và

bảo hiểm. Các dịch vụ này không chỉ đáp ứng nhu cầu của cá nhân và doanh nghiệp mà còn

giúp người dân có cơ hội tích lũy tài sản và chuẩn bị tài chính cho các nhu cầu trong tương

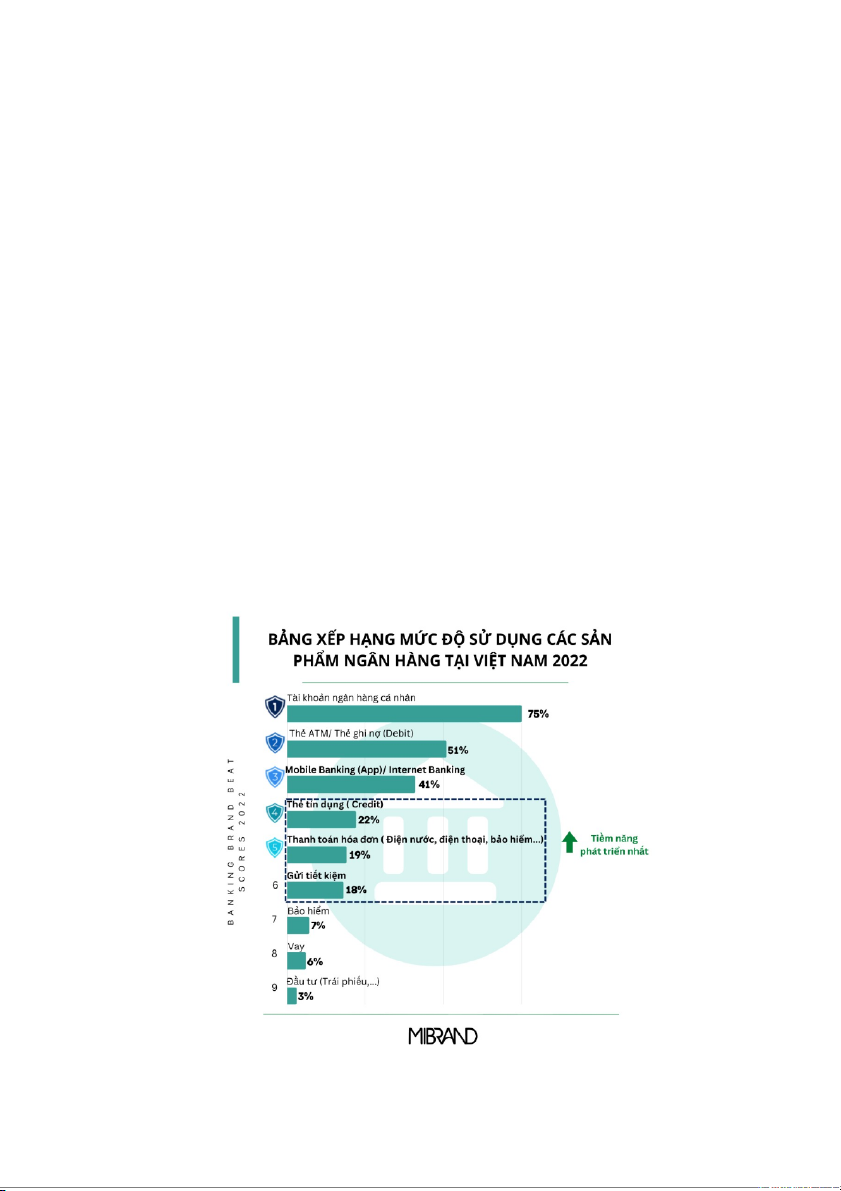

lai. Trong “Báo cáo Sức khỏe Thương hiệu ngành Ngân hàng Việt Nam 2022” do Mibrand

Việt Nam thực hiện, thông qua bảng xếp hạng mức độ sử dụng các sản phẩm thương hiệu

ngành ngân hàng đã cho thấy sự cải thiện về chỉ số dựa trên nhu cầu trong từng sản phẩm của

khách hàng cũng như thứ hạng sản phẩm của hầu hết các ngân hàng.

Dựa trên bảng xếp hạng các sản phẩm đang được sử dụng thường xuyên nhất, khách

hàng có xu hướng tập trung vào 3 loại hình sản phẩm: Tài khoản cá nhân (xếp thứ nhất với tỉ

lệ sử dụng sản phẩm 75%), thẻ ATM (xếp thứ 2 với tỉ lệ sử dụng sản phẩm 51%) và Mobile

banking (xếp thứ 3 với tỉ lệ sử dụng sản phẩm là 41%).

- Hỗ trợ phát triển kinh tế ở khu vực nông thôn và vùng khó khăn:

NHTM đóng vai trò quan trọng trong việc tiếp cận các khu vực chưa được phục vụ đầy

đủ về tài chính, như vùng nông thôn, vùng sâu vùng xa, nơi các cơ hội tài chính thường bị

hạn chế. Thông qua các chương trình cho vay ưu đãi và các chi nhánh ở khu vực này, NHTM

giúp người dân có điều kiện tiếp cận các nguồn vốn và dịch vụ tài chính, từ đó tạo động lực

phát triển kinh tế, giảm thiểu bất bình đẳng kinh tế giữa các khu vực.

- Góp phần nâng cao hiểu biết tài chính của người dân:

NHTM thường tổ chức các chương trình đào tạo, hướng dẫn sử dụng sản phẩm dịch vụ,

qua đó giúp người dân hiểu rõ hơn về tài chính cá nhân, quản lý tiền bạc và cách sử dụng

dịch vụ tài chính. Điều này giúp nâng cao hiểu biết tài chính, giúp họ có những quyết định tài

chính hiệu quả hơn, đồng thời thúc đẩy sự phát triển tài chính toàn diện trong cộng đồng.

- Ứng dụng công nghệ số trong dịch vụ tài chính:

Trong thời kỳ chuyển đổi số hiện nay, thông qua các nền tảng kỹ thuật số và công nghệ

tài chính, NHTM có thể mở rộng phạm vi và tăng cường hiệu quả của các dịch vụ tài chính.

Các công nghệ như Blockchain, trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data)… đóng vai trò

quan trọng trong việc tạo ra các sản phẩm và dịch vụ tài chính mới, đồng thời cải thiện trải

nghiệm người dùng và quản lý rủi ro. Từ đó, không chỉ mang lại cơ hội tiếp cận rộng rãi hơn

mà còn nâng cao chất lượng dịch vụ tài chính, tối ưu hóa quy trình hoạt động và giảm chi phí.

- Hỗ trợ phát triển kinh tế số và thành toán không dùng tiền mặt:

Theo NHNN, năm 2023 có nhiều tổ chức tín dụng (TCTD) tại Việt Nam có tỉ lệ trên

90% giao dịch thực hiện trên kênh số. Đến nay có khoảng 77,41% người Việt Nam trưởng

thành có tài khoản ngân hàng, hơn 35 triệu tài khoản thanh toán và khoảng 14,9 triệu thẻ

được mở bằng phương thức điện tử eKYC đang hoạt động. Ngoài ra, thanh toán trên thiết bị

di động tăng 59,86% về số lượng và 12,73% về giá trị; thanh toán qua QR code tăng tương

ứng 242,46% về số lượng và 157,2% về giá trị so với cùng kỳ năm 2022. Điều này không chỉ

tạo sự tiện lợi trong các giao dịch mà còn giảm thiểu chi phí cho người dân, hỗ trợ quản lý tài

chính hiệu quả và minh bạch, đồng thời thúc đẩy nền kinh tế số.

3.2 Vai trò của ngân hàng ARGIBANK đến sự phát triển tài chính toàn diện ở Việt Nam

3.2.1. Mở rộng khả năng tiếp cận tài chính

- Có mạng lưới chi nhánh rộng khắp cả nước:

Cho tới nay, Agribank có mạng lưới chi nhánh rộng khắp cả nước với gần 2.300 điểm

giao dịch từ thành thị đến nông thôn, biên giới, hải đảo và có số lượng nhân sự đông đảo với

khoảng 40.000 người cùng các giải pháp tài chính, tín dụng của Agribank đã giúp nông dân

có điều kiện tiếp cận dịch vụ tài chính, góp phần thực hiện hiệu quả chiến lược phát triển tài

chính toàn diện, đóng góp quan trọng trong việc thực hiện nhiều chương trình mục tiêu quốc

gia của Chính phủ nhằm xoá đói giảm nghèo, phát triển nông nghiệp - nông thôn tại Việt Nam.

- Cung cấp các sản phẩm dịch vụ đa dạng:

Agribank phát triển và cung ứng trên 200 sản phẩm dịch vụ tiện ích, hiện đại, đa dạng

kênh dẫn vốn, dịch vụ ngân hàng đáp ứng nhu cầu của người dân, doanh nghiệp, thúc đẩy

thanh toán không dùng tiền mặt, đóng góp tích cực vào sự nghiệp xây dựng và phát triển kinh

tế - xã hội đất nước, bảo đảm quốc phòng - an ninh.

- Đẩy mạnh chuyển đổi số:

Trước xu hướng chuyển đổi số, Agribank đã tăng cường nguồn nhân lực và hệ thống

công nghệ để triển khai đa dạng sản phẩm, dịch vụ, mở rộng kênh phân phối, thu hút, phát

triển khách hàng. Đặc biệt, để đáp ứng nhu cầu đa dạng của khách hàng trong giao dịch thanh

toán, Agribank đã và đang nghiên cứu mở rộng hợp tác với các tổ chức viễn thông, công nghệ

tài chính, tổ chức trung gian thanh toán phát triển các giải pháp công nghệ thanh toán mới dễ

sử dụng, có chi phí thấp, thuận tiện và an toàn, phù hợp với các giao dịch thanh toán cá nhân.

Đồng thời tập trung phát triển các dịch vụ thanh toán qua điện thoại di động, dễ sử dụng, phù

hợp với điều kiện ở nông thôn, vùng sâu, vùng xa…

3.3.2. Là “cầu nối” đến sự phát triển tài chính toàn diện ở Việt Nam

- Là người bạn đồng hành cùng nông nghiệp, nông thôn:

Agribank đóng vai trò chủ lực trong việc phát triển nông nghiệp và nông thôn tại Việt

Nam, đặc biệt tập trung đầu tư cho người nghèo, người thu nhập thấp, và doanh nghiệp nhỏ,

giúp họ dễ dàng tiếp cận các dịch vụ tài chính, ngân hàng một cách thuận tiện và phù hợp. Là

NHTM do Nhà nước nắm giữ 100% vốn, Agribank dẫn đầu trong việc thực hiện các tài

khoản chủ yếu, chính sách, chương trình của Đảng, Chính phủ, Ngân hàng Nhà nước. Không

chỉ có ý nghĩa về mặt kinh tế , mà còn có ý nghĩa quan trọng về mặt chính trị, khi đóng vai

trò “cầu nối” đưa nguồn vốn ưu đãi đến nhiều hộ nghèo và các đối tượng chính sách trên cả

nước, giúp đỡ họ tiếp cận và hưởng lợi từ các dịch vụ.

- Tăng cơ hội tiếp cận dịch vụ tài chính cho người dân:

Agribank đã triển khai hiệu quả 7 chương trình tín dụng chính sách và 2 chương trình

mục tiêu quốc gia về xây dựng nông thôn mới và xóa đói giảm nghèo bền vững giúp hàng

triệu người dân được thụ hưởng chính sách ưu đãi của Đảng, Chính phủ. Nhờ đó góp phần

đưa Việt Nam hoàn thành mục xóa đói giảm nghèo trước 10 năm và được cộng đồng quốc tế

đánh giá cao. Ngân hàng cũng phát triển các mô hình nông thôn mới kiểu mẫu, hỗ trợ người

dân tiếp cận vốn dễ dàng giảm lãi suất, các gói tín dụng ưu đãi và phương thức cho vay linh

hoạt. Agribank đã thành lập 69.000 tổ vay vốn với 1,4 triệu thành viên, 68 điểm giao dịch lưu

động, phát hành thẻ “Tam nông” cho người dân nông thôn và phát triển các dịch vụ tài chính

tiêu dùng giảm tín dụng đen, đẩy mạnh thanh toán không dùng tiền mặt tại vùng sâu, vùng xa.

- Nâng cao kiến thức tài chính cộng đồng:

Agribank cùng với NHNN, đã thực hiện các chương trình giáo dục tài chính, đặc biệt cho

học sinh phổ thông, thông qua các chương trình truyền hình thực tế và gameshow, nhằm góp

phần nâng cao nhận thức và hành vi sử dụng dịch vụ tài chính, cải thiện khả năng tiếp cận

dịch vụ tài chính cho mọi người dân. Theo báo cáo của Ngân hàng Thế giới năm 2020, chỉ số

tiếp cận tín dụng của Việt Nam đã cải thiện, nằm trong nhóm 25 quốc gia hàng đầu, cho thấy

Agribank đang đi đúng hướng trong phát triển tài chính toàn diện. Agribank cũng đang hiện

đại hóa hệ thống thanh toán nông thôn, góp phần thay đổi thói quen sử dụng tiền mặt và nâng

cao kiến thức về thanh toán hiện đại cho người dân, đặc biệt là ở khu vực nông thôn.

[1] Brands Vietnam, 2022. Hiện trạng mức độ sử dụng các sản

phẩm ngân hàng tại Việt Nam 2022. [online] Truy cập từ:

https://www.brandsvietnam.com/congdong/topic/329946-Hien-

trang-muc-do-su-dung-cac-san-pham-ngan-hang-tai-Viet-Nam-2022

[2] Agribank, n.d. Giới thiệu Agribank. [online] Truy cập từ:

https://www.agribank.com.vn/vn/ve-agribank/gioi-thieu-agribank?

current=true&urile=wcm:path:/agbank/ve-agribank/ve-chung-toi/

gioi-thieu-chung/gioi-thieu-agribank

[3] Agribank, n.d. Tin tức Agribank. [online] Truy cập từ:

https://www.agribank.com.vn/vn/ve-agribank/tin-tuc/dtl/!ut/p/z0/

fYzBCsIwEES_xuOSVmvFo4hUPUhFhDYXWdOQri0bK0nx800tgl68zds3

O0KKQkjGngw6soxt4FKml2m8SbbJKcqz-WYZHdNFdj6s81m0i8VeyP-

FsEC3rpMrIZVlp59OFGiuyM0k6jWgedAIjhicV2P4MbVFB5Vl83X7JFDog S1BpaEmHSZqryB8gHpj660ChzQg1- AsMlSD6AZhCMW9keULoj6eMg!!/

[4] Tạp chí Ngân hàng, 2023. Phát triển tài chính toàn diện trong

bối cảnh chuyển đổi số: Kinh nghiệm quốc tế và khuyến nghị đối với

Việt Nam. [online] Truy cập từ:?

https://tapchinganhang.gov.vn/phat-trien-tai-chinh-toan-dien-

trong-boi-canh-chuyen-doi-so-kinh-nghiem-quoc-te-va-khuyen-nghi- doi-v.htm

[5] Tạp chí Ngân hàng, 2023. Thúc đẩy dịch vụ tài chính số để

phát triển tài chính toàn diện trong lĩnh vực nông nghiệp, nông thôn. [online] Truy cập từ:

https://tapchinganhang.gov.vn/thuc-day-dich-vu-tai-chinh-so-de-

phat-trien-tai-chinh-toan-dien-trong-linh-vuc-nong-nghiep-nong- thon.htm

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20