Vở ghi Môn Thương mại điện tử | Đại học Ngoại Thương

UNCTAD (United Nation Conference for Trade And Development): Là việc tiến hành một phần hoặc toàn bộ các hoạt động thương mại có sử dụng đến phương tiện điện tử. Tài liệu được sưu tầm gồm 47 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thương mại điện tử (TMA306) 13 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58562220

Giảng viên: Nguyễn Hồng Quân Email: quannh@ftu.edu.vn SĐT: 0904683850

BÀI 1: TỔNG QUAN VỀ THƯƠNG MẠI ĐIỆN TỬ

1. Khái niệm thương mại điện tử (o2o)

• UNCTAD (United Nation Conference for Trade And Development): Là việc tiến hành một

phần hoặc toàn bộ các hoạt động thương mại có sử dụng đến phương tiện điện tử

• Hoạt động thương mại điện tử là việc tiến hành một phần hoặc toàn bộ quy trình của hoạt

động thương mại bằng phương tiện điện tử có kết nối với mạng Internet, mạng viễn thông di

động hoặc các mạng mở khác

• Trên góc độ doanh nghiệp: MSDP (Marketing – Sale – Distribution – Payment)

• Trên góc độ cơ quan quản lý nhà nước: IMBSA (Infrastructure – Message – Basic rules –

Specific rules – Applications)

• Thương mại điện tử (TMĐT: Tầm nhìn – Mô hình – Đầu tư – Thiết bị)

2. Quá trình phát triển của thương mại điện tử

• Giai đoạn 1.0 (thương mại thông tin): i-Commerce o Thông tin 1 chiều từ doanh nghiệp

đến khách hàng, không có sự tương tác giữa doanh nghiệp với khách hàng (B2B)

o Kể cả các sàn thương mại điện tử cũng vẫn là 1.0 vì giai đoạn này là bán buôn, sp trên

các sàn chỉ là hình thức giới thiệu

o Đây là giai đoạn nền tảng cho các giai đoạn sau, ko biến mất khi các giai đoạn sau xuất hiện

o MKT điện tử xuất hiện ở giai đoạn này

• Giai đoạn 2.0 (thương mại giao dịch): t-Commerce o Có sự tương tác giữa doanh nghiệp

với khách hàng, giữa nội bộ doanh nghiệp và có sự giao dịch xuất hiện

o Xây dựng mạng nội bộ doanh nghiệp (intranet)

o Quá trình tự động hóa xuất hiện (các giỏ hàng, các hình thức thanh toán,…) o Giai

đoạn này phù hợp với các doanh nghiệp bán lẻ ( B2C)

• Giai đoạn 3.0 (thương mại “cộng tác”): c-Business o Web 3.0: nhiều chiều hơn, không chỉ

có khách hàng mà còn có các bên liên kết tham gia vào hoạt động TMĐT => phải có các phần

mềm thực hiện liên kết

o Có thêm extranet bên cạnh intranet

o VD: mô hình TMĐT cộng tác của Dell (phục vụ từng khách hàng theo nhu cầu cá

nhân cụ thể, để khách hàng tự build lap theo ý muốn)

3. Đặc điểm của thương mại điện tử

• Phương tiện điện tử là trung gian kết nối và thực hiện giao dịch

• Phạm vi giao dịch rộng và không biên giới lOMoAR cPSD| 58562220

• Khả năng tự động hóa các quy trình thương mại (giao dịch 24/7)

• Tính tương tác và khả năng liên kết cao

• Một số mặt hàng chỉ bán được nhờ TMĐT hoặc nhờ TMĐT mà hiệu quả cao hơn rất nhiều

(các sản phẩm số hóa – ngành công nghiệp nội dung số)

• Một số hoạt động kinh doanh có sự khác biệt so với thương mại truyền thống

4. Ảnh hưởng của thương mại điện tử

5. Tác động của thương mại điện tử tới một số ngành

6. Lợi ích của thương mại điện tử

7. Hạn chế của thương mại điện tử

BÀI 2: THƯƠNG MẠI ĐIỆN TỬ VIỆT NAM VÀ CÁC MÔ

HÌNH THƯƠNG MẠI ĐIỆN TỬ I.

Thực trạng ứng dụng TMĐT ở Việt Nam • Khung pháp lý • Ứng dụng • Dịch vụ công

• Đào tạo chính quy về TMĐT • Thanh toán điện tử II.

Phân loại các mô hình kinh doanh TMĐT

• Theo đối tượng tham gia: B2B, B2C, C2C,…

• Theo mức độ số hóa • Theo mô hình doanh thu

• Theo phương thức kết nối

Bài tập cá nhân: Dựa theo góc độ tiếp cận các chủ đề tham gia vào hoạt động thương mại điện tử,

hãy chỉ ra đặc điểm của các mô hình TMĐT, liệt kê các hình thức ứng dụng thực tế của từng mô hình (B2B, B2C, C2C)? B2B: • Ra đời sớm nhất • Front-end • Back-end lOMoAR cPSD| 58562220

• Phương tiện: web, mạng xã hội, rao vặt, E-Market => để bán lẻ chứ không phải bán buôn

Sàn TMĐT có 3 chức năng cơ bản nhất: o Chào bán, chào mua

o Hỗ trợ đăng tải thông tin o Hỗ trợ kết nối kinh doanh

o Giúp giao dịch thành công thông qua hợp đồng (thanh toán, giao dịch, vận tải)

Amazon: bán lẻ (B2C) => back-end là B2B

B2T (business to team): mô hình cùng mua, người mua được giá rẻ => groupon Phân

tích pros, cons, đặc trưng, lý do thất bại

III. Một số mô hình kinh doanh TMĐT điển hình

IV. Đánh giá các website thương mại điện tử V.

Tiêu chuẩn để đánh giá một website uy tín ở Việt Nam BÀI 3: E-MARKETING

Việc mua ngẫu hững bị ảnh hưởng rất nhiều bởi sự tương tác giữa người bán và khách hàng

Việc mua thông qua trải nghiệm: thử, tiếp xúc, trải nghiệm với sản phẩm Việc mua qua kinh nghiệm:

Marketing định hướng CSR:

Theo quan điểm MKT, yếu tố cơ bản đảm bảo cho việc thực hiện các mục tiêu của DN là xác định

được nhu cầu và mong muốn của thị trường mục tiêu và tạo sự hài lòng, thỏa mãn một cách mạnh

mẽ và hiệu quả hơn các đối thủ cạnh tranh

Theo quan điểm MKT vì lợi ích xã hội, nhiệm vụ của DN là xác định nhu cầu, ước muốn, mối quan

tâm của thị trường mục tiêu nhằm tạo sự hài lòng, thỏa manc một cách mạnh mẽ và hiệu quả hơn các

đối thủ cạnh tranh mà vẫn giữ nguyen hay củng cố lợi ích của NTD cho toàn XH. Nói cách khác,

quan điểm MKT vì lợi ích xã hội (Social Marketing Concept) đòi hỏi DN trong quá trình hoạt động

của mình luôn tìm cách cân bằng cả 3 yếu tố: lợi nhuận của công ty, quyền lợi của NTD và lợi ích chung của toàn XH.

BÀI 4: THANH TOÁN ĐIỆN TỬ

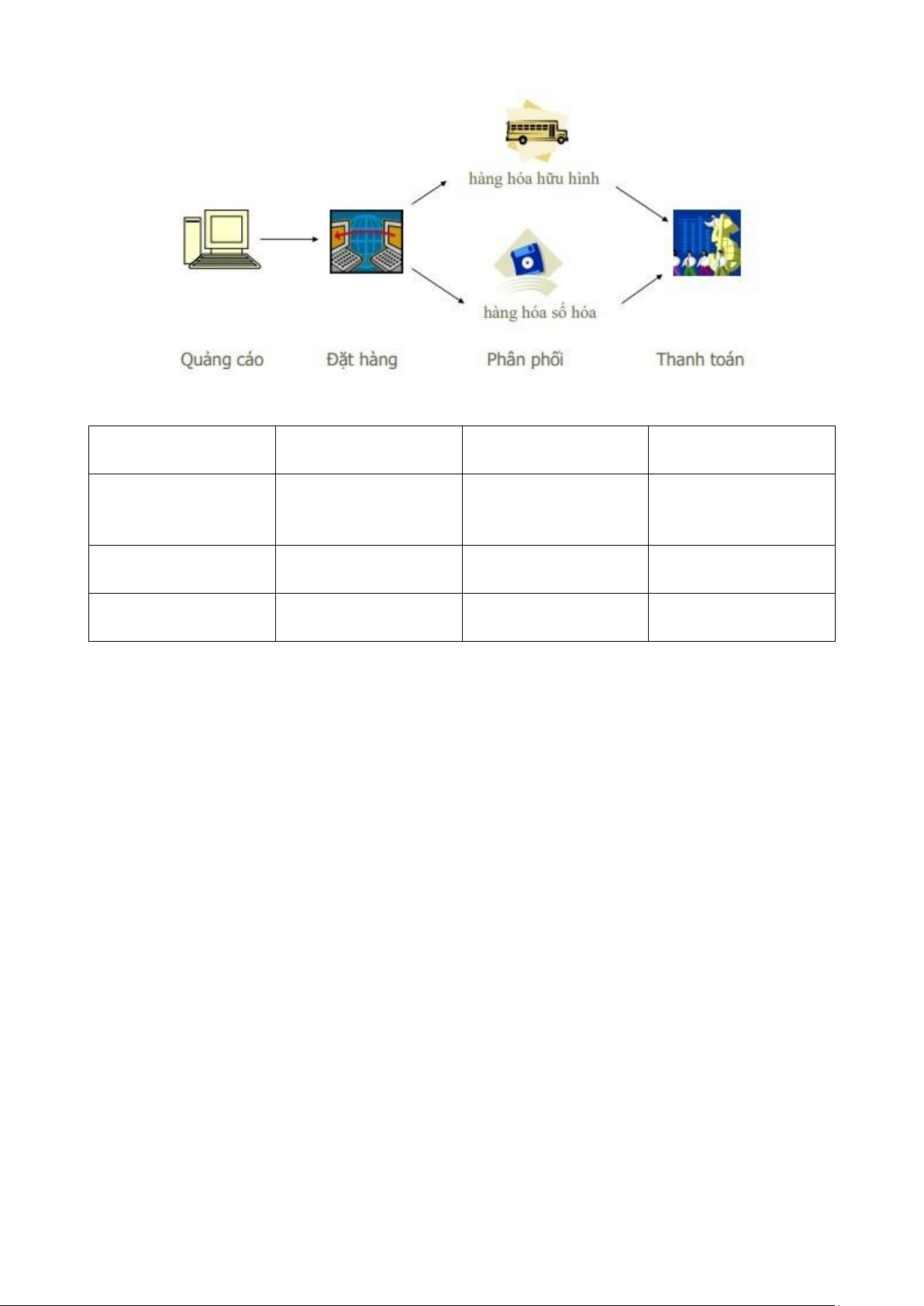

Một quy trình TMĐT: lOMoAR cPSD| 58562220

Phân loại theo đối tượng tham gia: Chính phủ Doanh nghiệp Người tiêu dùng G B C G2G Chính phủ G2B G2C ELVIS G

Hải quan điện tử E-Government (VN – USA) Doanh nghiệp B2G B2B B2C B Đấu thầu công Ecvn.com Amazon.com Người tiêu dùng C2B C2C C2G C Priceline.com E-bay I.

Điều kiện để thanh toán điện tử phát triển

• Nhận thức của người mua và người bán

• Luật điều chỉnh (luật giao dịch điên ṭ ử 2006)

• Hạ tầng cho thanh toán điên ṭ

ử o Hê thống ngân hàng và thiết ḅ ị o Thị trường thẻ o Giải pháp thanh toán o An ninh và an toàn

• Tốc độ phát triển của các website thương mại điên tự̉ II.

Khái niệm và phương thức thanh toán

Vài nét vè Thương Mại Điện Tử:

• Năm 2014 ước tính có 2,2 tỷ người sử dụng internet trên thế giới, chiếm 30% dân số thế giới

• Số người sử dụng internet tại Viêt Nam tăng nhanh, ự ớc đạt 32 triêu người, chiếm 32% dâṇ số cả nước

• 85% số người sử dụng internet trên thế giới có thực hiên mua sắm qua mạng Interneṭ

• Thanh toán điên ṭ ử phát triển o QĐ 291/2006/QĐ-TTg ngày 29/12/2006 phê duyêt Đ̣ ề án

không dùng tiền mặt giai đoạn 2006-2010 (giảm tỷ lê tị ền mặt dưới 18% vào 2010, 15% vào

2020, 20 triêu tàị khoản cá nhân năm 2010, 45 triêu năm 2020 …) ̣

o 21 ngân hàng lắp đặt ATM, 7.015 máy, 24.000 máy POS o

29 ngân hàng phát hành 12 triêu thẻ thanh toán ̣ lOMoAR cPSD| 58562220

o 2 liên minh thẻ thanh toán chiếm 80% thị phần đã thống nhất

kết nối thành một. o Chuyển dần từ công nghê thẻ từ sang chip điệ n ṭ ử

o Thanh toán trực tuyến Các loại thẻ:

• Từ liên mình thẻ Vietcombank (hình 1) đến Smartlink với 16 ngân hàng thành viên ban đầu (hình 2) lOMoAR cPSD| 58562220

o 25/10/2007 : Khai trương hoạt động o 16

Ngân hàng thành viên sáng lập o 25 NHTV hiện tại

o 21 NHTV triển khai kết nối hoạt động ổn định

o 3.000 ATM, 15.000 POS trong hê thống ̣ o

400.000 lượt giao dịch trung bình/ ngày

Smartlink – Sản phẩm dịch vụ

• Chuyển mạch ATM/POS (Smartlink Switch)

• Phương tiện thanh toán (Smartlink E-Wallet)

• Nạp và thu hộ cước phí (Smartlink Mobile)

• Cổng thanh toán TMĐT (Smartlink E-com)

• Dịch vụ xử lý giao dịch thanh toán đa kênh – đa phương tiện – mọi nơi – mọi lúc lOMoAR cPSD| 58562220

• Hướng tới tương lai • Công nghệ thẻ 1. Khái niệm

Thanh toán điện tử là việc trả tiền mua, bán hàng hóa, dịch vụ được tiến hành thông qua các phương

tiện điện tử và thông điệp dữ liệu thay cho dùng tiền mặt.

2. Các phương thức thanh toán

a. Điều kiện để người mua chấp nhận thanh toán

Doanh nghiệp cần đảm bảo tính bảo mật qua mạng

• DN phải có một tài khoải tại ngân hàng hay tại các tổ chức tín dụng nào đó. Payment gateway

Bên cung cấp tài khoản Merchant Account:

• Nhà cung cấp trực tiếp dịch vụ thanh toán điên ṭ

ử (ngân hàng, tổ chức tín dụng)

• Nhà cung cấp trung gian dịch vụ thanh toán điên ṭ ử (Smartlink, banknetvn)

• Bên thứ ba cung cấp dịch vụ thanh toán điên ṭ

ử (payoo, nganluong, vnpay,…) lOMoAR cPSD| 58562220

Các bên tham gia thanh toán điện tử: Chủ sở

hữu thẻ / Người mua (cardholder)

• Người bán hàng (merchant / seller)

• Ngân hàng phát hành (issuing bank)

• Ngân hàng của người bán (acquirer’s financial institution)

• Hiệp hội thẻ tín dụng (card association: VISA, MasterCard)

• Bên thứ ba (thirt-party processors: outsourcers performing same duties formerly provided by issuers, etc)

b. Các phương thức thanh toán • Thẻ thanh toán • Thẻ thông minh • Ví điện tử • Tiền điện tử

• Thanh toán qua điện thoại di động • Séc điện tử • Thẻ mua hàng

• Thư tín dụng điện tử

• Chuyển tiền điện tử THẺ THANH TOÁN:

• Ba loại thẻ thanh toán phổ biến:

o Thẻ ghi nợ (Debit card) o Thẻ mua hàng (Charge card) o Thẻ tín dụng (Credit card)

• Thẻ tín dụng và thẻ ghi nợ:

• Debit card: thẻ chi tiêu dựa trên số dư tài khoản thẻ hay tài khoản tiền gửi

• Charge card: thẻ cho phép chủ thẻ chi tiêu và tiến hành thanh toán các khỏan chi tiêu đó định

kỳ, thường vào cuối tháng

• Thẻ mua hàng là các loại thẻ đặc biêt dùng cho nhân viên các công ty, cḥ ỉ được dùng để mua

các mặt hàng thông dụng như văn phòng phẩm, máy tính, bảo trì máy móc,…. Credit card:

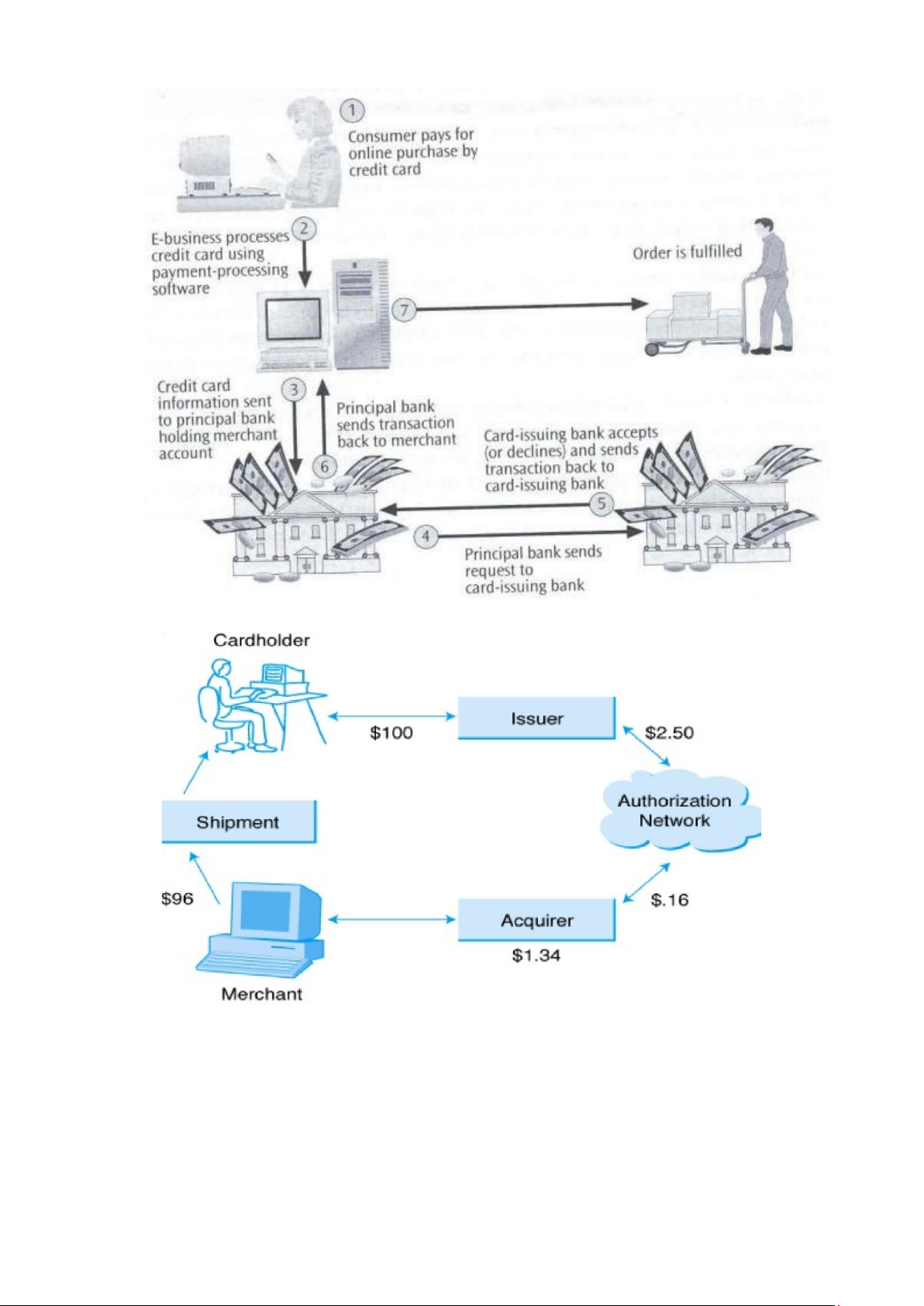

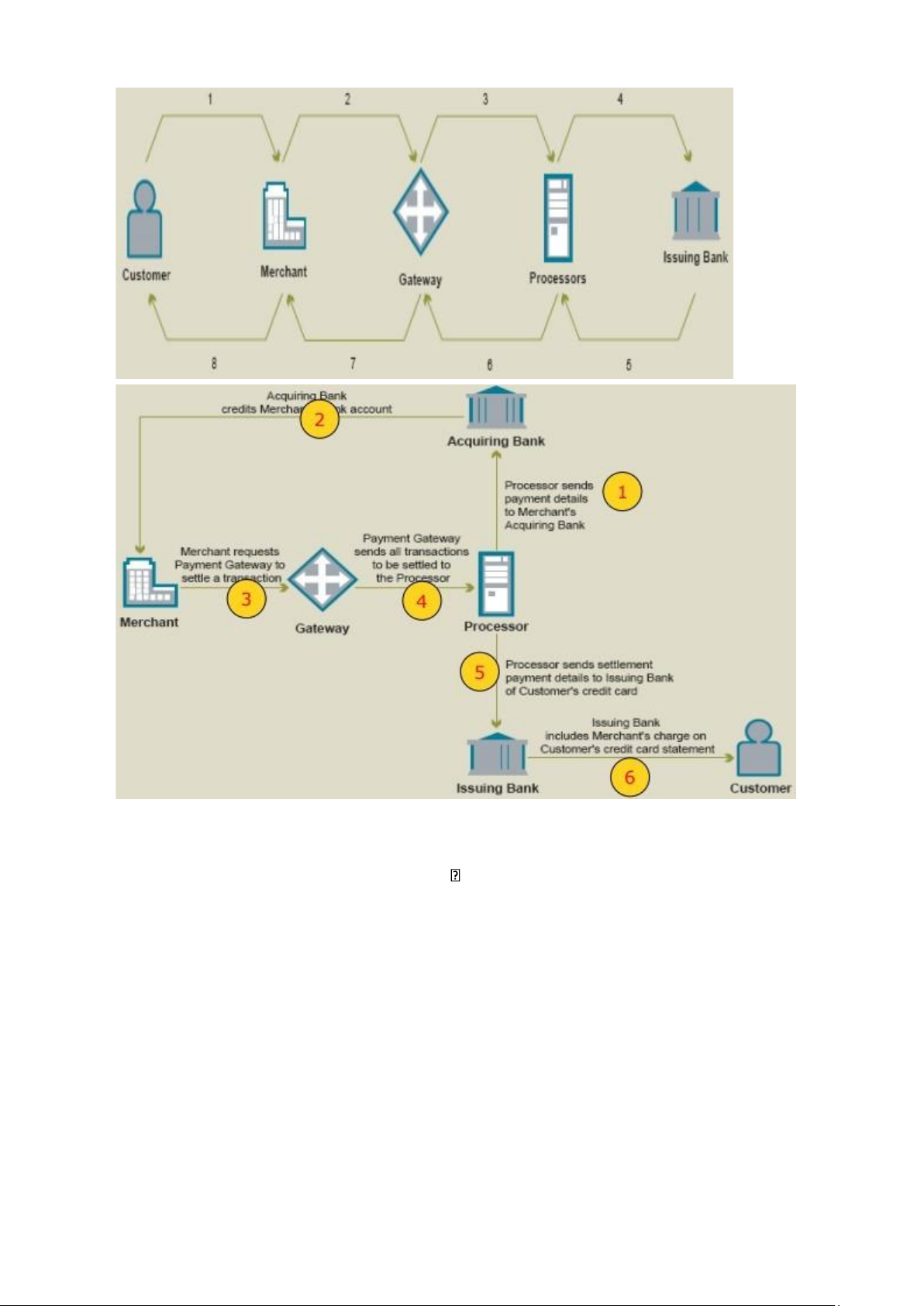

thẻ cho phép chủ thẻ chi tiêu tới một hạn mức tín dụng nhất định Quy trình thanh toán bằng thẻ tín dụng: lOMoAR cPSD| 58562220

Ví dụ: Quy trình thanh toán thẻ tín dụng • Payflow Pro Tour: lOMoAR cPSD| 58562220

• Hệ thống xử lý thanh toán trực tuyến: lOMoAR cPSD| 58562220 THẺ THÔNG MINH:

• Thẻ thông minh là thẻ có gắn bộ vi xử lý Các loại thẻ thông minh:

o Visa Cash: Visa Cash là một thẻ trả trước, dùng để thanh toán cho những giao dịch có

giá trị nhỏ. Card gắn vi mạch này có thể sử dụng trong giao dịch thông thường hoặc

giao dịch trực tuyến. Khi thanh toán, chi phí mua hàng sẽ được trừ vào giá trị tiền còn trên thẻ

o Visa Buxx: Là thẻ trả trước được thiết kế cho thanh niên. Thẻ có thể nạp tiền tự động

hàng tháng. o Mondex: Là thẻ gắn bộ vi xử lý của MasterCard, có chức năng tương

tự như Visa Cash. Thẻ có thể được sử dụng để thanh toán tại bất cứ nơi nào có biểu tượng Mondex.

• Quy trình thương mại điện tử: lOMoAR cPSD| 58562220

• Quy trình xử lý của MiGS: TIỀN ĐIỆN TỬ:

• Được biết đến dưới nhiều tên gọi: Digital Cash, Network money, Cybermoney, Electronic money

• Khách hàng phải mở tài khỏan đặc biêt chuyên dùng cho thanh toán ḅ ằng tiền điên ṭ ử tại

ngân hàng và đặt cọc. Tiền được chuyển đến “nơi đúc tiền điên ṭ ử” Quy trình thực hiên:̣ lOMoAR cPSD| 58562220 VÍ ĐIỆN TỬ:

Ví điên ṭ ử là một tài khoản điên ṭ ử, có chức năng như một chiếc ví tiền trong thế giới Internet nhằm

hỗ trợ người dùng mua – bán – giao dịch tại các trang web thương mại điên ṭ ử và tại các cộng đồng

mạng có hoạt động thanh toán hoặc trả phí.

“Chiếc ví thật trong thế giới số”

THANH TOÁN B2C (PayNow):

• Bước 1: Chọn và mua hàng tại các website thương mại điện tử

• Bước 2: Thanh toán bằng PayNow

• Bước 3: Giao dịch thành công, kiểm tra nhận hàng lOMoAR cPSD| 58562220

THANH TOÁN C2C (PayMe):

• Bước 1: Người bán rao hàng bằng nút PayMe tại các website rao vặt

• Bước 2: Người mua lựa chọn hàng hóa và thanh toán bằng nút PayMe

• Bước 3: Tiến hành giao nhận hàng hóa với sự đối chứng đảm bảo của Payoo CHUYỂN TIỀN: RÚT TIỀN: lOMoAR cPSD| 58562220 SÉC ĐIỆN TỬ:

• Séc điên ṭ ử là phiên bản điên ṭ ử hoặc yêu cầu xuất trình điên ṭ ử đối với séc giấy thông

thường. Séc điên ṭ ử chứa các thông tin tương tự như séc thường và có thể sử dụng trong mọi

trường hợp và séc giấy có thể sử dụng với khung pháp lý điều chỉnh tương tự nhau

• Khách hàng điền thông tin thanh tóan chi tiết của tấm Séc tại form chứng từ điên ṭ ử đã có sẵn • Chứng từ điên ṭ

ử này đã được chứng thực bởi khách hàng bao gồm cả chữ ký điên ṭ ử trên đó

• Tấm séc, hay nói cách khác là chứng từ điên ṭ

ử được chuyển đến cho người bán

• Người B chuyển séc điên ṭ ử cho tổ chức tín dụng hoặc ngân hàng của NB • Séc điên ṭ

ử được trao đổi và kiểm tra tính đúng đắn giữa ngân hàng BM và NBán

• Nếu ngân hàng chấp nhận thanh tóan, thì tài khỏan của NMua bị ghi nợ, và tài khoản của NB được ghi có

MÔ HÌNH TỔNG HỢP VỀ E-PAYMENT:

III. Thanh toán điện tử B2B và B2C 1. Thanh toán B2C

• Khách hàng lựa chọn sản phẩm lOMoAR cPSD| 58562220

• Khách hàng điền thông tin thanh toán

• Thông tin thanh toán được mã hóa, gửi đến ngân hàng phát hành thẻ.

• Kết quả đựơc gửi về cho máy chủ của người bán để xử lý chấp nhận đơn hàng hay không.

Người bán tiến hành thực hiện giao hàng

Các bước cơ bản trong quy trình thanh toán điện tử khi giao dịch qua mạng: 2. Thanh toán B2B

• Quy trình xuất trình và thanh toán bằng hóa đơn điên ṭ ử: EIPP

• Thanh toán bằng L/C với viêc xuất trình chứng từ điệ

n tự̉ Xuất trình chứng từ điện tử

trong thanh toán quốc tế:

• Các dạng thể hiện chứng từ điện tử: word, pdf, text, dạng ảnh jpg…eUCP (Uniform Customs

and Practice for Documentary Credits) không quy định cụ thể về phương tiện xuất trình chứng

từ điện tử. Microsoft words (*.doc), ASCII text (*.txt), các version Adobe Acrobat (*.pdf)

dạng *.gif hay *.bmp?

• Quy trình xuất trình chứng từ điện tử: lOMoAR cPSD| 58562220

• người hưởng lợi gửi các chứng từ điên ṭ ử thông qua mạng máy tính đến ngân hàng để ngân hàng kiểm tra.

• ngân hàng kiểm ta bộ chứng từ điên ṭ

ử tương tự như đối với các chứng từ truyền thống

• người hưởng lợi có thể yêu cầu ngân hàng được chỉ định, khi nhận được bộ hồ sơ và thông

báo hoàn thành phải gửi xác nhận điên ṭ ử cho mình

• Người mua thanh toán cho ngân hàng phát hành và nhận bộ chứng từ để nhận hàng.

Điều kiện kỹ thuật triển khai xuất trình chứng từ điện tử:

• Khả năng của các bên liên quan để tạo, gửi, nhận và xử lý các chứng từ điên ṭ ử

• Thống nhất về hình thức dữ liêu ̣

• Các loại chứng từ được phát hành và xuất trình dưới dạng dữ liêu điệ n ṭ ử

• Khả năng của các bên thứ ba tham gia vào quá trình phát hành, nhận, gửi và xử lý chứng từ

như hãng tàu, công ty bảo hiểm

• Khả năng của các cơ quan quản lý nhà nước • Khung pháp lý

• Sự tương thích về hê thống phần cứng và phần ṃ ềm của các bên

Chữ ký số và nguyên tắc sử dụng:

• Các cách để tạo ra chữ ký điện tử:

o Vân tay o Sơ đồ võng mạc o

Sơ đồ tĩnh mạch trong bàn tay o AND

o Các yếu tố sinh học khác o Công nghệ mã hóa

• Chữ ký số dùng công nghê kḥ óa công khai

• Công nghệ mã hóa không đối xứng hay công nghệ mã hóa hai khóa (Asymetric Encryption).

Người gửi và người nhận mỗi người đều có một cặp khóa (khóa bí mật – private key và khóa công khai – public key)

• Private key: giữ bí mật, chỉ ngừơi ký được sử dụng

• Public key: công khai cho mọi người biết để sử dụng giao dịch với mình lOMoAR cPSD| 58562220

• Quy trình ký số hoàn chỉnh: lOMoAR cPSD| 58562220

• Minh họa hợp đồng bị thay đổi:

• Minh họa hợp đồng được xác thực:

Quy trình ký bằng khóa đối xứng: lOMoAR cPSD| 58562220

IV. Lợi ích và hạn chế trong thanh toán điện tử 1. Lợi ích

• Lợi ích chung của TMĐT:

o Hoàn thiện và phát triển TMĐT o

Tăng quá trình lưu thông tiền hàng o

Nhanh và an toàn o Hiện đại hóa hệ thống thanh toán • Đối với ngân hàng:

o Giảm chi phí, tăng hiệu quả kinh

doanh o Đa dạng hóa sản phẩm, dịch

vụ o Thực hiện chiến lược toàn cầu

hóa o Xúc tiến thương mại, quảng bá

thương hiệu toàn cầu Đối với khách hàng:

Tài liệu liên quan:

-

Liên Minh Thuế Quan (Custom Union) - Tổng Quan và Quy Chế

15 8 -

Tổng quan về thương mại dịch vụ trong chương trình TMDV 101

25 13 -

Phân Tích Chuỗi Cung Ứng Của Apple - Căn Cứ Lý Thuyết & Thành Công

72 36 -

Tổng quan về quyền riêng tư và bảo vệ dữ liệu cá nhân trong thương mại điện tử tại Việt Nam | Môn Thương mại điện tử - Đại học Ngoại Thương

176 88 -

Tự luận Môn Thương mại điện tử | Đại học Ngoại Thương

157 79