Xu hướng và Điều kiện Thích ứng của Việt Nam với FDI | Môn Kinh tế đầu tư - Đại học Kinh Tế Quốc Dân

Nền kinh tế thế giới hiện nay đang phát triển dưới sự ảnh hưởng mạnh mẽ của xu thế tự do hóa và toàn cầu hóa các quan hệ kinh tế thương mại và đầu tư trực tiếp nước ngoài là một trong những yếu tố chủ yếu để quá trình này ngày càng mở rộng ở Việt Nam. Tài liệu được sưu tầm gồm 28 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61265515

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN KHOA ĐẦU TƯ BÀI TẬP LỚN Đề tài :

Xu hướng dịch chuyển FDI trên thế giới &

Điều kiện Việt Nam cần chuẩn bị để thích ứng với

xu hướng dịch chuyển FDI Họ và Tên :

Lê Thị Ngọc Minh – nhóm trưởng 11224207 Lê Phương Dung 11221441 Hà Bảo Hiền 11222201 Nguyễn Thu Phương 11225283 Nguyễn Tạ Ngân Dung 11221452 LHP :

DTKT1154(123)_07-Kinh tế đầu tư GVHD : Hoàng Thị Thu Hà Hà Nội, 10/2023 lOMoAR cPSD| 61265515 MỤC LỤC

MỤC LỤC........................................................................................................................2

LỜI MỞ ĐẦU...................................................................................................................3

NỘI DUNG.......................................................................................................................4 I.

CƠ SỞ LÝ LUẬN..............................................................................................4

1. Khái niệm............................................................................................................4

2. Đặc điểm.............................................................................................................4

3. Vai trò của FDI đối với nước nhận đầu tư...........................................................5 II.

Xu hướng dịch chuyển FDI trên thế giới.............................................................6

1. Sự thay đổi trong nhu cầu của nhà đầu tư FDI....................................................6

2. Xu thế đầu tư toàn cầu hiện tại và tầm nhìn tương lai.......................................11

3. Các nhân tố ảnh hưởng đến xu hướng FDI trong thời gian vừa qua..................14

4. Tăng trưởng FDI ở các nước phát triển.............................................................16

5. Tăng trưởng FDI ở các nước đang phát triển - khu vực Châu Á.......................18 III.

Điều kiện của Việt Nam và những yếu tố cần chuẩn bị để thích ứng với xu hướng

dịch chuyển FDI................................................................................................21

1. Tình hình thu hút đầu tư nước ngoài trước năm 2023 tại Việt Nam..................21 3.

Các chính sách, hướng đi, hành động cần có để thích ứng với xu hướng thế

giới về FDI......................................................................................................................25

KẾT LUẬN.....................................................................................................................28

CÁC NGUỒN THAM KHẢO.......................................................................................29 LỜI MỞ ĐẦU

Nền kinh tế thế giới hiện nay đang phát triển dưới sự ảnh hưởng mạnh mẽ của xu

thế tự do hóa và toàn cầu hóa các quan hệ kinh tế thương mại và đầu tư trực tiếp nước ngoài

là một trong những yếu tố chủ yếu để quá trình này ngày càng mở rộng ở Việt Nam. Đầu

tư trực tiếp nước ngoài có vai trò quan trọng trong việc thúc đẩy tăng trưởng nền kinh tế.

Vốn là yếu tố quan trọng và cần thiết cho sự phát triển kinh tế và giải quyết các vấn đề lOMoAR cPSD| 61265515

chính trị, văn hóa và xã hội của mọi quốc gia, dù là nước phát triển hay đang phát triển.

Nguồn vốn để phát triển kinh tế có thể huy động từ trong nước hoặc từ nước ngoài, nhưng

nguồn vốn trong nước thường có hạn, nhất là ở các nước đang phát triển như Việt Nam (có

tỷ lệ tích luỹ thấp, nhu cầu đầu tư cao nên cần có một số vốn lớn để phát triển kinh tế). Do

đó, nguồn vốn đầu tư nước ngoài ngày càng giữ vai trò quan trọng đối với sự phát triển của

mỗi quốc gia. Hơn nữa, trong bối cảnh của nền kinh tế phát triển, tự do hoá thương mại và

ngày càng hội nhập vào thị trường tài chính quốc tế. Vai trò của vốn đầu tư đặc biệt là vốn

đầu tư trực tiếp từ nước ngoài để phát triển kinh tế được đánh giá là rất quan trọng. Để tăng

trưởng và phát triển, mỗi quốc gia đều cần một điều kiện không thể thiếu được, đó là phải

thu hút và sử dụng có hiệu quả nguồn vốn cho nền kinh tế. Vấn đề về vốn đầu tư trực tiếp

nước ngoài cho việc phát triển kinh tế - xã hội được các quốc gia đặc biệt là các nước đang

phát triển quan tâm. Việt Nam cũng tuân theo quy luật này. Nói cách khác, nếu Việt Nam

muốn thực hiện được các mục tiêu công nghiệp hóa – hiện đại hóa đất nước thì vấn đề quan

trọng hàng đầu là phải huy động và sử dụng vốn đầu tư trực tiếp nước ngoài sao cho có hiệu quả.

Chính vì vậy, nhằm có cái nhìn sâu sắc hơn về nguồn vốn FDI, nhóm chúng em

quyết định chọn nghiên cứu đề tài “Xu hướng chuyển dịch FDI trên thế giới” từ đó “Điều

kiện Việt Nam cần chuẩn bị để thích ứng với xu hướng dịch chuyển này”. NỘI DUNG I. CƠ SỞ LÝ LUẬN 1. Khái niệm

FDI (Foreign Direct Invesment) là nguồn vốn đầu tư trực tiếp nước ngoài. Đây là

nguồn vốn quan trọng cho đầu tư và phát triển không chỉ đối với các nước nghèo mà kể cả

các nước công nghiệp phát triển. Hiện nay có nhiều khái niệm về FDI như sau:

Theo Tổ chức thương mại Thế giới (WTO), đầu tư trực tiếp nước ngoài (FDI) xảy

ra khi một nhà đầu tư từ một nước (nước chủ đầu tư) sở hữu một tài sản ở một nước khác

(nước thu hút đầu tư) cùng với quyền quản lý tài sản đó. Khía cạnh quản lý là thứ để phân

biệt FDI với các công cụ tài chính khác. Trong hầu hết các trường hợp, cả nhà đầu tư lẫn

tài sản mà người đó quản lý ở nước ngoài đều là các doanh nghiệp kinh doanh. Trong những lOMoAR cPSD| 61265515

trường hợp như vậy, nhà đầu tư thường được gọi là “công ty mẹ” và tài sản được gọi là

“công ty liên kết” hoặc “công ty con”.

Theo Quỹ Tiền tệ quốc tế (IMF): FDI là một hoạt động đầu tư nhằm đạt được những

lợi ích lâu dài trong một doanh nghiệp hoạt động trên lãnh thổ của một nền kinh tế khác

nền kinh tế nước chủ đầu tư, mục đích của chủ đầu tư là giành quyền quản lý thực sự doanh nghiệp.

Theo Luật Đầu tư Việt Nam (2005): FDI là hình thức đầu tư do đầu tư nước ngoài

bỏ vốn đầu tư ở Việt Nam hoặc nhà đầu tư Việt Nam bỏ vốn đầu tư và tham gia quản lý

hoạt động đầu tư ở nước ngoài.

Như vậy FDI (Foreign Direct Investment) là di chuyển vốn quốc tế dưới hình thức

vốn sản xuất thông qua việc nhà đầu tư ở một nước đưa vốn vào một nước khác để đầu tư,

đồng thời trực tiếp tham gia quản lý, điều hành, tổ chức sản xuất,…nhằm mục đích thu lợi nhuận. 2. Đặc điểm

Nguồn vốn đầu tư nước ngoài FDI có những đặc điểm cơ bản sau:

Thứ nhất, FDI ít bị lệ thuộc vào mối quan hệ chính trị giữa nước đầu tư và nước

nhận đầu tư mà phụ thuộc nhiều vào môi trường đầu tư: Quốc gia nào có môi trường đầu

tư tốt thì sẽ tăng cường thu hút đầu tư vốn FDI.

Thứ hai, FDI là hình thức mang tính khả thi và hiệu quả kinh tế cao bởi vì nhà đầu

tư tự quyết định đầu tư, trực tiếp tham gia vào quá trình sản xuất kinh doanh và tự chịu

trách nhiệm về lỗ lãi. Nhà đầu tư nước ngoài được quyền tự lựa chọn lĩnh vực đầu tư có tỉ

suất lợi nhuận cao nhất, tự quản lý sử dụng tiền vốn, sử dụng lao động cũng như công nghệ

để đem lại hiệu quả cao nhất.

Thứ ba, đối với nước nhận đầu tư không phải lo trả nợ mà được chia sẻ lợi ích theo

mức đóng góp. Điều này có nghĩa là FDI không phải là một khoản vay hay trợ cấp từ nước

đầu tư, mà là một hình thức hợp tác cùng có lợi cho cả hai bên. Nhà đầu tư sẽ góp vốn,

công nghệ, quản lý và kinh doanh cho doanh nghiệp tiếp nhận đầu tư, và sẽ thu lợi nhuận

theo tỷ lệ vốn góp. Nước nhận đầu tư sẽ không phải trả lại vốn hay lãi cho nhà đầu tư, mà

sẽ được hưởng các lợi ích khác như: tăng cường nguồn vốn, nâng cao năng lực sản xuất, lOMoAR cPSD| 61265515

tạo việc làm, chuyển giao công nghệ, mở rộng thị trường, tăng thu ngân sách. Do đó, FDI

là một nguồn vốn hiệu quả và an toàn cho nước nhận đầu tư.

Thứ tư, Giảm rủi ro tài chính cho các doanh nghiệp trong nước. Khi hợp tác với các

nhà đầu tư nước ngoài, các doanh nghiệp trong nước sẽ không phải chịu một mình rủi ro

tài chính, mà sẽ được phân chia theo tỷ lệ vốn góp nếu có thất bại.

3. Vai trò của FDI đối với nước nhận đầu tư

Thứ nhất, FDI bổ sung nguồn vốn quan trọng cho đầu tư phát triển. FDI là một trong

những nguồn bù đắp sự thiếu hụt về vốn ngoại tệ của các nước nhận đầu tư, đặc biệt đối

với các nước đang và kém phát triển.

Thứ hai, nước nhận đầu tư tiếp nhận được công nghệ, kỹ thuật hiện đại, trình độ

quản lý tiên tiến của nước ngoài. Khi đầu tư vào một quốc gia, nhà đầu tư không chỉ đem

theo tiền mà còn mang theo các thiết bị, nguyên liệu và kiến thức, từ đó các nước nhận đầu

tư có thể học hỏi kinh nghiệm, công nghệ, kĩ thuật từ các nước phát triển. Đây là lợi ích cơ

bản nhất cho nước nhận đầu tư trong dài hạn.

Thứ ba, nước nhận đầu tư có thể tiếp cận với thị trường thế giới. FDI giúp nước

nhận đầu tư phát triển quan hệ ngoại giao, liên kết với các công ty quốc tế, tham gia vào

chuỗi giá trị toàn cầu, tích cực hội nhập kinh tế với khu vực và thế giới. Bên cạnh đó, nó

cũng giúp các doanh nghiệp trong nước tiếp thu thị trường quốc tế, khai thác các cơ hội

xuất nhập khẩu, thu hút nhà đầu tư nước ngoài.

Thứ tư, Tác động đến tăng trưởng và chuyển dịch cơ cấu kinh tế. Các nước đang

phát triển khi muốn thực hiện mục tiêu quan trọng hàng đầu là đẩy mạnh kinh tế cần tranh

thủ vốn và kỹ thuật của nước ngoài. Đây cũng là điểm nút để các nước đang phát triển

khoát ra khỏi các vòng luẩn quẩn của sự đói nghèo. Thực tiễn và kinh nghiệm của nhiều

nước cho thấy, các quốc gia nào thực hiện chiến lược kinh tế mở của với bên ngoài, biết

tranh thủ và phát huy tác dụng của các nhân tố bên ngoài biến nó thành những nhân tố bên

trong thì quốc gia đó tạo được tốc độ tăng cao. Không chỉ vậy, việc tăng tỉ trọng của ngành

công nghiệp và dịch vụ không chỉ là nỗ lực nội tại của quốc gia mà còn đến từ xu hướng

toàn cầu hóa kinh tế. FDI sẽ đẩy nhanh quá trình chuyển dịch cơ cấu kinh tế thông qua việc

làm đa dạng hóa các lĩnh vực và ngành nghề kinh tế. lOMoAR cPSD| 61265515

Thứ năm, FDI giải quyết vấn đề việc làm và thu nhập của dân cư, tạo ra nhiều việc

làm mới, thu hút một lượng lớn người lao động ở nước nhận đầu tư làm việc cho các doanh

nghiệp nước ngoài. Điều này góp phần quan trọng vào việc giảm thiểu tình trạng thất

nghiệp, một vấn đề khó khăn của nhiều quốc gia. Đặc biệt là đối với các nước đang phát

triển, nơi có nguồn lao động rất dồi dào nhưng không có điều kiện khai thác và sử dụng

được. Đồng thời, FDI cũng góp phần chuyển dịch cơ cấu lao động theo hướng công nghiệp hóa, hiện đại hóa.

Thứ sáu, nâng cao trình độ kỹ thuật, năng suất lao động. Các doanh nghiệp nước

ngoài sẽ xây dựng dây chuyền sản xuất tại nước nhận đầu tư điều này cho phép các nước

kém phát triển hơn tiếp cận công nghệ tiên tiến, kĩ năng quản lý hiện đại, nâng cao trình độ

chuyên môn, cũng như nâng cao ý thức lao động công nghiệp của đội ngũ nhân công trong nước.

Thứ bảy, FDI được duy trì sử dụng lâu dài, từ khi một nền kinh tế còn ở mức phát

triển thấp cho đến khi đạt được trình độ phát triển. II.

Xu hướng dịch chuyển FDI trên thế giới 1.

Sự thay đổi trong nhu cầu của nhà đầu tư FDI. 1.1. Lao động

Trong quá khứ, các nhà đầu tư FDI có xu hướng tìm kiếm các thị trường có lao động

giá rẻ và chất lượng lao động thấp để tiết kiệm chi phí. Các nước có lao động giá rẻ và chất

lượng lao động thấp thường là các nước đang phát triển, có nhu cầu thu hút vốn nước ngoài

cao và có nhiều chính sách ưu đãi, điều kiện thuận lợi cho các doanh nghiệp FDI đến đầu

tư. Tuy nhiên, hiện nay các nhà đầu tư FDI ngày càng quan tâm đến chất lượng lao động,

đặc biệt là lao động có kỹ năng cao, sáng tạo và thích ứng với công nghệ mới. Theo một

báo cáo của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), các nước có lao động có kỹ

năng cao như Hàn Quốc, Đài Loan, Singapore và Ireland đã thu hút được nhiều FDI hơn

so với các nước có chi phí lao động thấp như Trung Quốc, Việt Nam và Indonesia trong

giai đoạn 2015-2019. Các nước này đã tạo ra một lợi thế cạnh tranh bằng cách đầu tư vào

giáo dục, đào tạo, nghiên cứu và phát triển, cũng như hợp tác với các doanh nghiệp và viện nghiên cứu quốc tế. lOMoAR cPSD| 61265515

Xu hướng thay đổi từ lao động giá rẻ sang lao động có trình độ, tay nghề cao có thể

được lý giải bởi sự bùng nổ của cuộc Cách mạng công nghiệp 4.0 (CMCN 4.0). Với CMCN

4.0, sự phát triển của các hệ thống tự động hóa và robot thông minh đã dần thay thế các lao

động làm các công việc đơn giản, không đòi hỏi trình độ cao. Sự thay thế hàng loạt này

không chỉ khiến khiến cho các doanh nghiệp tiết kiệm chi phí nhân công, mà còn làm tăng

năng suất lao động, cải thiện chất lượng và độ chính xác cho toàn bộ quy trình. Có thể thấy

rằng, hiện nay lao động giá rẻ không còn là lợi thế cạnh tranh của các quốc gia trên thế

giới, thay vào đó nhu cầu về nguồn nhân lực chất lượng cao ngày càng cấp thiết.

Ngoài ra, một nghiên cứu của Ngân hàng Thế giới cho thấy rằng một môi trường

lao động ổn định và công bằng cũng là một yếu tố quan trọng để thu hút FDI. Các nước có

mức độ xung đột lao động thấp, tỷ lệ tham gia công đoàn cao, chính sách bảo hiểm xã hội

rộng rãi và quyền của người lao động được bảo vệ hiệu quả sẽ có khả năng thu hút FDI cao

hơn so với các nước không có những điều kiện này. Các nước này cũng sẽ có ích lợi lâu

dài từ việc cải thiện chất lượng cuộc sống và sức khỏe của người lao động, giảm thiểu rủi

ro xã hội và duy trì sự ổn định chính trị. 1.2. Hạ tầng

Hạ tầng là một yếu tố quan trọng ảnh hưởng đến quyết định đầu tư của các nhà đầu

tư nước ngoài (FDI). Trong bối cảnh của cuộc Cách mạng Công nghiệp 4.0, nhu cầu về hạ

tầng của nhà đầu tư FDI trên thế giới đã có những thay đổi đáng kể theo các khía cạnh sau:

Thứ nhất, Nhà đầu tư FDI mong muốn hạ tầng vật chất và kỹ thuật phải phù hợp với

nhu cầu của sản xuất, vận tải và tiêu thụ hàng hoá, đồng thời phải bảo đảm tính hiệu quả,

tiết kiệm thời gian và giảm chi phí cho các hoạt động của họ. Để thỏa mãn được yêu cầu

này, các hạ tầng giao thông, điện, nước, xử lý chất thải và môi trường cần được đầu tư và

phát triển một cách toàn diện, liên kết và hiện đại hóa. Một số hoạt động cải thiện hạ tầng

vật chất và kỹ thuật bao gồm:

Nâng cấp và xây dựng các loại hạ tầng giao thông khác nhau, bao gồm đường

bộ, đường sắt, đường hàng không và đường thủy lợi. Khi đó tốc độ và chất lượng vận

chuyển hàng hoá được nâng cao, các hạ tầng giao thông phát triển một cách toàn diện, liên

kết và hiện đại, phù hợp với nhu cầu của các nhà đầu tư FDI trong sản xuất, vận tải và tiêu

thụ hàng hóa, đồng thời đảm bảo tính hiệu quả, tiết kiệm thời gian và giảm chi phí cho các

hoạt động kinh doanh, sản xuất. lOMoAR cPSD| 61265515

Cung cấp nguồn điện ổn định, chất lượng và tin cậy, phát triển và xây dựng các

cơ sở hạ tầng sản xuất, truyền tải và phân phối nguồn năng lượng điện. Đây một yếu tố

then chốt để hút nhà đầu tư FDI đến các quốc gia và vùng lãnh thổ. Điều này rất quan trọng

cho các doanh nghiệp trong các ngành công nghiệp tiêu thụ năng lượng nhiều như sản xuất

kim loại, chế tạo, hóa chất, điện tử và các ngành sản xuất khác. Một hạ tầng năng lượng tốt

sẽ giúp giảm chi phí sản xuất, tăng tính cạnh tranh và bảo đảm nguồn cung cấp năng lượng liên tục và ổn định.

Thứ hai, nhà đầu tư FDI cũng quan tâm đến các hạ tầng viễn thông, các hạ tầng số

hóa và kết nối, như mạng internet băng rộng, điện toán đám mây, trí tuệ nhân tạo và

blockchain. Các hạ tầng này cho phép các doanh nghiệp FDI tiếp cận với các nguồn dữ liệu

lớn, phân tích và dự báo xu hướng thị trường, cải tiến quy trình quản lý và sản xuất, bảo

mật thông tin và giao dịch.

Cơ sở hạ tầng viễn thông là tập hợp thiết bị viễn thông, đường truyền dẫn, mạng

viễn thông và công trình viễn thông. Ngày nay, với sự phát triển vượt bậc về công nghệ

thông tin và truyền thông, hạ tầng viễn thông là một trong các yếu tố cơ bản trong việc thu

hút các nhà đầu tư FDI. Các hạ tầng internet, mạng lưới liên lạc tốc độ cao, mạng điện

thoại, dịch vụ truyền dữ liệu, số liệu, dịch vụ telex, fax,.. phát triển với tốc độ cao, đảm bảo

đường truyền ổn định giúp cho hoạt động kinh doanh, sản xuất của các nhà đầu tư FDI tiết

kiệm thời gian, chi phí và tạo cơ hội cho các dự án tiềm năng trong tương lai.

Thứ ba, nhà đầu tư FDI cũng có xu hướng tham gia vào việc xây dựng và cải thiện

hạ tầng của các nước chủ nhà, đặc biệt là trong các lĩnh vực liên quan đến môi trường và

năng lượng sạch. Theo báo cáo của Hội nghị Liên Hợp Quốc về Thương mại và Phát triển

(UNCTAD), hiện nay năng lượng tái tạo chiếm tỷ lệ cao trong FDI của nhiều quốc gia đang

phát triển, từ 10% đến 30%. Cho tới năm 2022, tuy đầu tư nước ngoài trực tiếp (FDI) toàn

cầu giảm 12%, song các dự án vào năng lượng tái tạo vẫn tiếp tục tăng trưởng 16% so với năm 2021. lOMoAR cPSD| 61265515

Có thể thấy rằng, các dự án xanh đang ngày càng được các nhà đầu tư FDI quan

tâm, tập trung đầu tư phát triển trên toàn thế giới. Việt Nam là một trong những quốc gia

thu hút được nhiều FDI vào các dự án hạ tầng xanh nhất trong khu vực Đông Nam Á. Các

dự án này không chỉ mang lại lợi ích kinh tế cho các doanh nghiệp FDI, mà còn góp phần

giải quyết các vấn đề môi trường và biến đổi khí hậu của các nước chủ nhà. 1.3. Chính sách

Trong bối cảnh hiện nay, một trong những vấn đề nhận được nhiều sự quan tâm của

cả cộng đồng các nhà đầu tư nước ngoài và các quốc gia nhận đầu là việc áp dụng thuế tối

thiểu toàn cầu cho các doanh nghiệp đa quốc gia. Đây là một sáng kiến do Tổ chức Hợp

tác và Phát triển Kinh tế (OECD) khởi xướng và được hơn 140 quốc gia đồng thuận, nhằm

đảm bảo rằng các tập đoàn đa quốc gia phải đóng thuế một cách công bằng và minh bạch,

tránh hiện tượng xói mòn cơ sở thuế và chuyển dịch lợi nhuận sang các quốc gia có thuế

thấp hơn. Theo đó, mức thuế tối thiểu toàn cầu là 15%, áp dụng đối với các công ty đa quốc

gia có tổng doanh thu từ 750 triệu EUR (hay 800 triệu USD) trở lên trong 2 năm của 4 năm

liền kề gần nhất. OECD dự tính với việc áp dụng trụ cột 2, tổng nguồn thu thuế toàn cầu từ

các công ty đa quốc gia sẽ tăng lên 220 tỷ USD.

Chính sách thuế tối thiểu toàn cầu sẽ đặt ra một mức thuế tối thiểu hiệu quả trên thu

nhập doanh nghiệp và bất kỳ quốc gia nào có mức thuế tối thiểu thấp hơn sẽ phải thu phần

chênh lệch từ các nhà đầu tư nước ngoài. Chính sách thuế tối thiểu toàn cầu dự kiến có tác

động đáng kể đến dòng vốn FDI, đặc biệt là ở các nước đang phát triển dựa vào ưu đãi thuế

để thu hút dòng vốn này. Theo một số nghiên cứu, chính sách thuế tối thiểu toàn cầu có thể

làm giảm tới 20% dòng vốn FDI chảy vào các nước có mức thuế thấp và làm tăng dòng lOMoAR cPSD| 61265515

vốn FDI chảy ra từ các nước có mức thuế cao lên tới 10%. Điều này đồng nghĩa với việc

phân phối lại nguồn vốn FDI từ các nước đang phát triển sang các nước phát triển, cũng

như giảm mức độ đầu tư trực tiếp ra nước ngoài. Chính sách này cũng có thể ảnh hưởng

đến chất lượng và thành phần của vốn FDI, vì các nhà đầu tư có thể chuyển từ đầu tư hiệu

quả sang đầu tư thụ động, hoặc từ vốn chủ sở hữu sang tài trợ bằng nợ.

Tính đến thời điểm hiện tại, mới có Liên minh châu Âu (EU) và Hàn Quốc đã thông

qua kế hoạch áp thuế suất tối thiểu 15% từ ngày 01/01/2024. Một số nước ủng hộ cơ chế

này cũng đang trong quá trình triển khai để áp dụng thuế tối thiểu toàn cầu trong năm tới.

Cụ thể, Nhật Bản đang xây dựng Dự thảo Luật thuế sửa đổi 2023, Thụy Sỹ thì tiến hành

trưng cầu dân ý về việc áp dụng chính sách này vào tháng 6/2023. Một số quốc gia Đông

Nam Á như Malaysia, Indonesia, Thái Lan… cũng có những động thái thay đổi chính sách

thuế nhằm tiếp tục giữ chân nhà đầu tư nước ngoài nếu cơ chế mới chính thức có hiệu lực.

Trước những tác động của thuế tối thiểu toàn cầu được áp dụng vào năm 2024, chiến

lược về địa điểm đầu tư, cách thức hoạt động của các công ty đa quốc gia sẽ có những xáo

trộn, điều này đặt ra thách thức, cạnh tranh cho các nước có các chính sách ưu đãi thuế như

Việt Nam bởi khi thuế tối thiểu toàn cầu được áp dụng, các công ty đa quốc gia lớn đầu tư

vào Việt Nam sẽ phải nộp bổ sung phần chênh lệch so với mức thuế 15% cho quốc gia nơi

đặt trụ sở chính, do đó, lợi ích từ ưu đãi thuế trước đây mà họ được hưởng/có thể được

hưởng ở Việt Nam sẽ không còn hoặc bị giảm đi đáng kể. Rõ ràng, điều này khiến sự hấp

dẫn về thuế khi đầu tư vào Việt Nam với những “ông lớn” FDI không còn nữa, và vì vậy

có thể ảnh hưởng đáng kể đến quyết định đầu tư của họ tại Việt Nam trong thời gian sắp tới.

Tuy nhiên, các nước nhận đầu tư, trong đó có Việt Nam, vẫn có thể duy trì sức hút

FDI của mình bằng cách thực hiện các chính sách và cải cách khác có thể cải thiện môi

trường đầu tư và từ đó, bù đắp những tác động tiêu cực của chính sách thuế tối thiểu toàn

cầu. Ví dụ, Việt Nam có thể cải thiện các dịch vụ công, nâng cao chất lượng quản lý và hệ

thống pháp luật - những yếu tố quan trọng đối với các quyết định đầu tư của dòng vốn FDI.

Việt Nam cũng có thể đa dạng hóa các nguồn và lĩnh vực thu hút FDI, đồng thời thúc đẩy

nhiều hơn các mối liên kết và tác động lan tỏa với các doanh nghiệp trong nước. Việt Nam

cũng có thể đàm phán lại các hiệp định thương mại tự do của mình để bổ sung các điều

khoản về bảo hộ, khuyến khích và tạo thuận lợi cho đầu tư. Cuối cùng, Việt Nam có thể

tham gia đối thoại và hợp tác toàn cầu về các vấn đề thuế, đồng thời ủng hộ một hệ thống lOMoAR cPSD| 61265515

thuế quốc tế công bằng và toàn diện, có tính đến lợi ích và nhu cầu của các nước đang phát triển. 2.

Xu thế đầu tư toàn cầu hiện tại và tầm nhìn tương lai

2.1. Tình hình FDI trên thế giới hiện nay

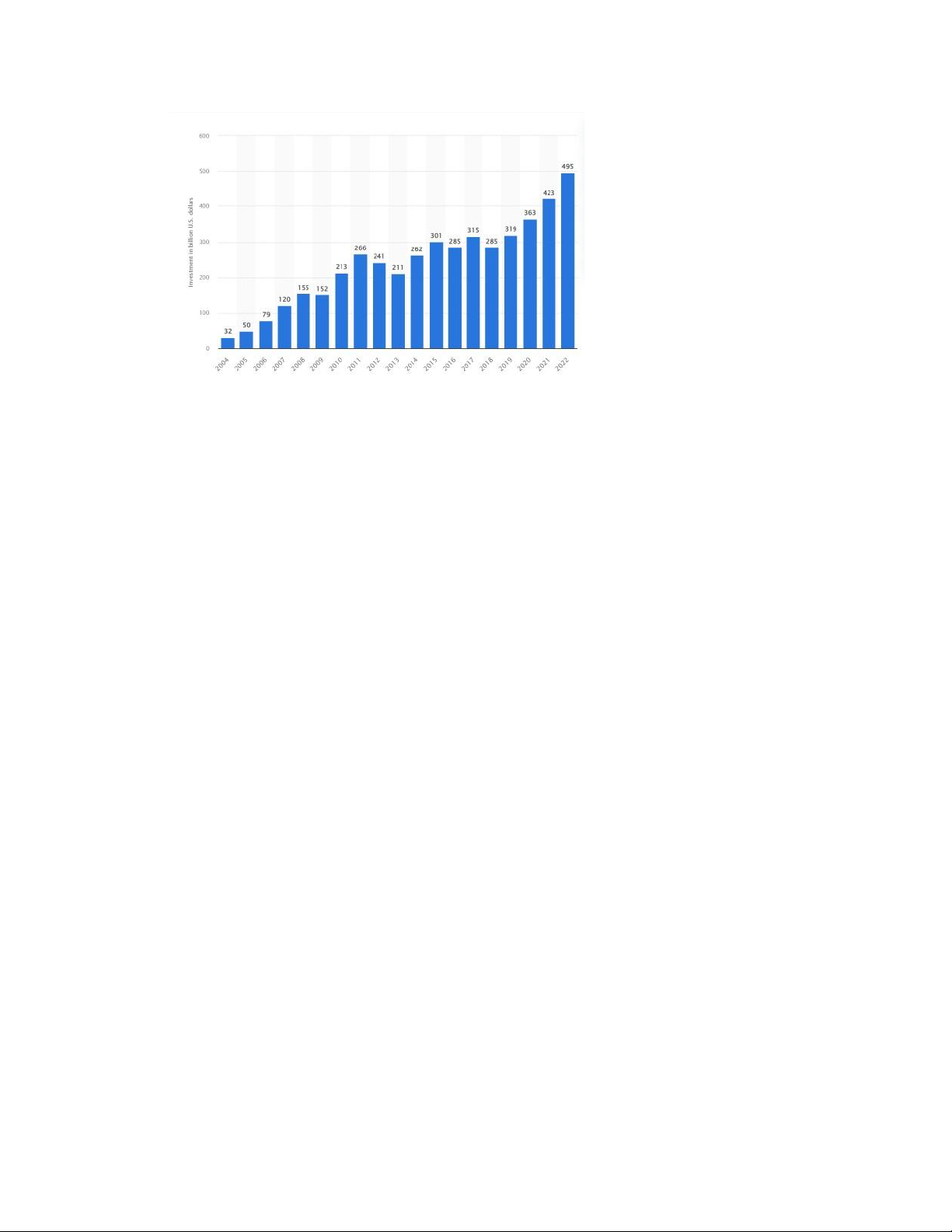

Dòng vốn đầu tư trực tiếp nước ngoài (FDI) toàn cầu trong hơn 30 năm qua cho thấy

chúng đã tăng gấp hơn mười lần kể từ năm 1990, đạt đỉnh điểm 2.056 nghìn tỷ USD vào

năm 2015. Tuy nhiên, chúng đã giảm từ đó đến nay do nhiều yếu tố khác nhau như chiến

tranh thương mại, cải cách thuế, số hóa và đại dịch COVID-19. Tỷ lệ của các nền kinh tế

đang phát triển trong dòng FDI toàn cầu cũng đã tăng từ 17% vào năm 1990 lên 54% vào năm 2020.

Đầu tư trực tiếp nước ngoài toàn cầu năm 2022 là 1.294,738 tỷ USD, giảm 12,41% so với năm 2021.

Đầu tư trực tiếp nước ngoài toàn cầu năm 2021 là 1.478,137 tỷ USD, tăng 53,66% so với năm 2020.

Đầu tư trực tiếp nước ngoài toàn cầu năm 2020 là 961,983 tỷ USD, giảm 43,67% so với năm 2019.

Đầu tư trực tiếp nước ngoài toàn cầu năm 2019 là 1.707,83 tỷ USD, tăng 24,17% so với năm 2018. lOMoAR cPSD| 61265515

Dòng vốn trực tiếp nước ngoài được đổ vào năng lượng tái tạo đã vượt qua khủng

hoảng mà thị trường năng lượng toàn cầu phải đối mặt sau cuộc chiến tranh Ukraine, duy

trì quá trình chuyển đổi nền kinh tế toàn cầu sang mức thải khí nhà kính bằng không.

FDI vào năng lượng tái tạo vẫn duy trì mạnh mẽ trong quý đầu tiên của năm 2022

khi sự biến động bất ngờ của nguồn cung khí đốt Nga đã khiến các ngành công nghiệp ở

châu Âu và các khu vực khác phải tìm kiếm các phương án thay thế có sẵn, có thể tái tạo

hay không. Con số này đạt 24,9 tỷ USD trong giai đoạn này, là quý đầu tiên tốt thứ hai

trong các kỷ lục sau quý 1 năm 2009, đặc biệt nhờ vào các thông báo đầu tư lớn trong các

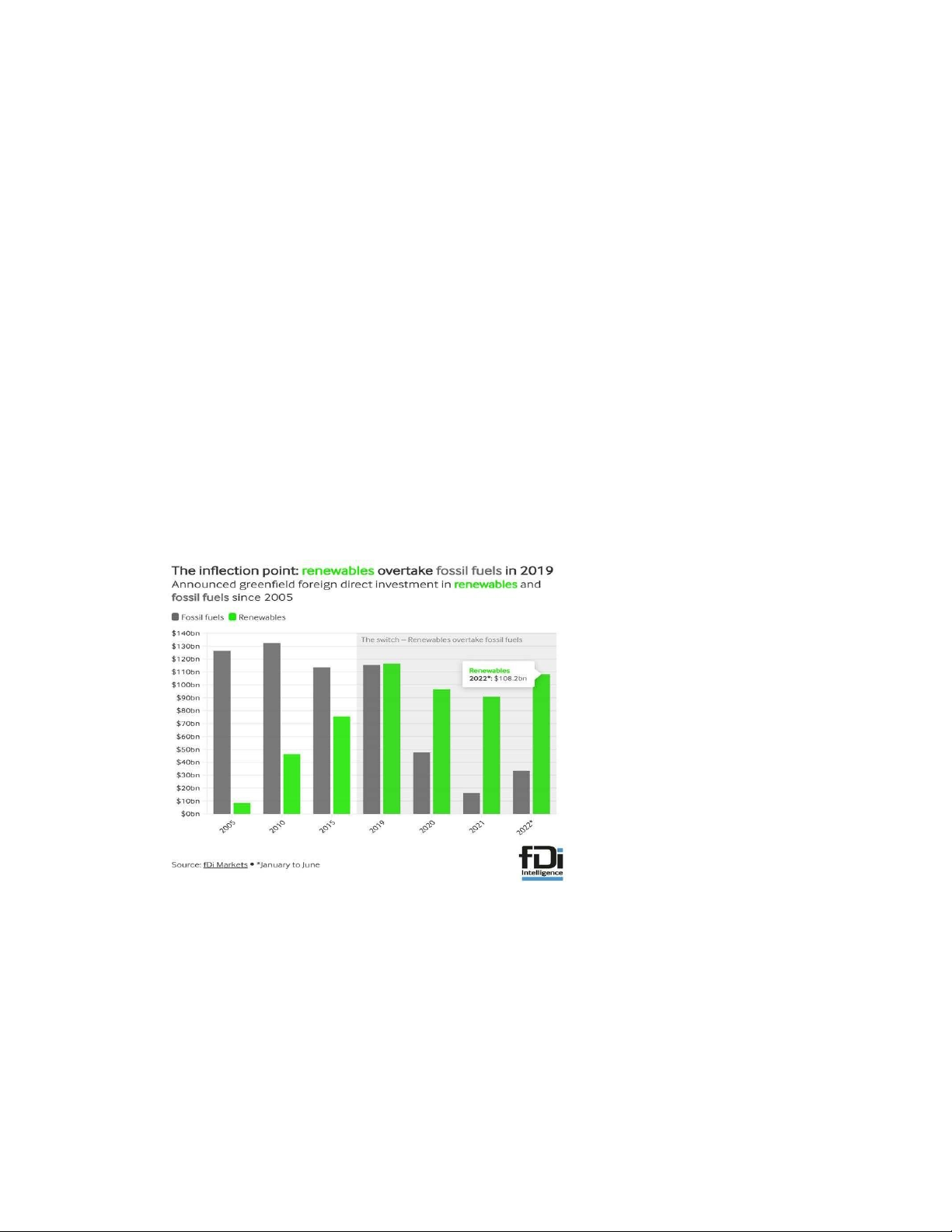

dự án điện gió ngoài khơi và hydro có mức đầu tư vốn cao, theo báo cáo Switch 2022. Nhìn

lại năm 2005, năng lượng tái tạo chỉ chiếm một phần nhỏ của FDI toàn cầu, nhiên liệu hóa

thạch chiếm hơn 20%. Tua nhanh đến năm 2021, bảng xếp hạng đã bị thay đổi, nhiên liệu

hóa thạch chỉ chiếm một phần nhỉ của FDI toàn cầu, còn năng lượng tái tạo chiếm khoảng

15%. Đáng chú ý, năng lượng tái tạo đã soán ngôi nhiên liệu hóa thạch, trở thành nam châm

lớn nhất của FDI toàn cầu trong tất cả các ngành kể từ năm 2019.

Môi trường toàn cầu cho kinh doanh quốc tế và đầu tư xuyên biên giới vẫn gặp nhiều

thách thức vào năm 2023. Mặc dù những khó khăn kinh tế ảnh hưởng đến xu hướng đầu

tư vào năm 2022 đã giảm bớt, nhưng chúng vẫn chưa biến mất. Căng thẳng địa chính trị

vẫn cao. Sự rối loạn gần đây trong ngành tài chính đã làm tăng thêm sự bất ổn của nhà đầu

tư. UNCTAD dự báo áp lực giảm trên FDI toàn cầu sẽ tiếp tục vào năm 2023. Các chỉ số

sớm cho quý 1 năm 2023 cho thấy xu hướng yếu trong tài trợ dự án quốc tế và M&A. lOMoAR cPSD| 61265515

Xu hướng đầu tư xanh là một yếu tố tích cực để cân bằng. Số lượng thông báo dự

án tăng 15% vào năm 2022, và dữ liệu quý 1 năm 2023 cũng cho thấy sự kiên cường. Xu

hướng đầu tư quốc tế vào các tài sản sản xuất thực sự do đó tích cực hơn so với dữ liệu FDI tiêu đề.

Sự giảm FDI vào năm 2022 chủ yếu được thúc đẩy bởi các giao dịch tài chính của

các doanh nghiệp đa quốc gia (MNE) ở các nền kinh tế phát triển, nơi FDI giảm 37% xuống

còn 378 tỷ USD. Số lượng thông báo thực sự về đầu tư xanh và tài trợ dự án tăng 5%.

Ở các nước đang phát triển, FDI tăng 4% lên 916 tỷ USD, chiếm hơn 70% lưu

chuyển toàn cầu, một tỷ lệ kỷ lục. Số lượng dự án đầu tư xanh được thông báo ở các nước

đang phát triển tăng 37%, và các giao dịch tài trợ dự án quốc tế tăng 5%. Đây là một dấu

hiệu tích cực cho triển vọng đầu tư trong công nghiệp và hạ tầng.

2.2. Dự báo FDI trong tương lai

Triển vọng đầu tư trực tiếp nước ngoài (FDI) là một thách thức khi nền kinh tế toàn

cầu đang suy thoái. Tuy nhiên, việc thích ứng các khuyến khích FDI với bền vững và khả

năng phục hồi có thể giúp hỗ trợ dòng chảy toàn cầu - vào năm 2023 và những năm tiếp theo.

Năm 2023 sẽ là một năm khó khăn đối với dòng vốn đầu tư nước ngoài. Mặc dù dòng

FDI toàn cầu mới phục hồi sau khi chịu cú sốc Covid-19, nhưng đà tăng trưởng đã

chậm lại vào năm 2022. Đối với nền kinh tế toàn cầu đang phải đối mặt với sự suy thoái ở

một số thị trường chủ chốt – do lạm phát cao, lãi suất tăng và chiến tranh ở Ukraine – FDI

có thể sẽ tiếp tục trì trệ trong năm 2023.

Lạm phát toàn cầu sẽ bắt đầu cải thiện nhưng sẽ ảnh hưởng đến mức FDI trong năm

2023. Cuộc chiến đang diễn ra ở Ukraine sẽ tiếp tục gây áp lực kinh tế toàn cầu. Các điều

kiện kinh tế sẽ khiến một số quốc gia rơi vào suy thoái, điều này sẽ tác động tiêu cực đến

FDI. Việc tái cân bằng các đối tác thương mại và đầu tư sẽ trở nên rõ ràng hơn vào năm

2023 – kết bạn, phân phối lại năng lượng, tái cấu trúc các hoạt động của Nga và ngành

công nghệ sẽ là những chủ đề chính. Các nước châu Á sẽ tiếp tục được hưởng lợi từ sự sụt

giảm FDI vào Trung Quốc. Các quốc gia có kỳ vọng tăng trưởng kinh tế cao vào năm 2023

sẽ hy vọng chuyển đổi sang mức FDI tăng lOMoAR cPSD| 61265515 3.

Các nhân tố ảnh hưởng đến xu hướng FDI trong thời gian vừa qua 3.1. Đại dịch Covid-19

Do tác động tiêu cực của đại dịch Covid-19, dòng vốn đầu tư nước ngoài (FDI) toàn

cầu chứng kiến sự sụt giảm nghiêm trọng trong giai đoạn 2020 - 2021. Tuy nhiên, các nhà

đầu tư quốc tế đã có sự thích nghi với những bất ổn do Covid-19 gây ra và xu thế FDI thế

giới có sự phục hồi đáng kể.

Theo báo cáo của Tổ chức Hội nghị Liên hợp quốc về Thương mại, Đầu từ và phát

triển (UNCTAC), các biện phát phong tỏa chống dịch và viễn cảnh suy thoái toàn cầu đã

thu hẹp đáng kể nguồn FDI.

Sự bùng phát và lây lan của Corona Virus (Covid-19) đã ảnh hưởng tiêu cực đến

dòng vốn FDI toàn cầu. Nó tác động lên FDI ở những quốc gia bị ảnh hưởng nặng nề nhất

bởi dịch bệnh, mặc dù cú sốc cầuvà gián đoạn chuỗi cung ứng cũng đã ảnh hưởng đến triển

vọng đầu tư ở các quốc gia khác. Hơn 2/3 các doanh nghiệp đa quốc gia trong Top 100 của

UNCTAD đã đưa ra các báo cáo về tác động của Covid-19đối với hoạt động kinh doanh

của họ. Nhiều doanh nghiệp còn giảm tốc độ chi tiêu vốn ở các khu vực bịảnh hưởng. Trung

bình, 5000 Công ty đa quốc gia (MNE) hàng đầu (chiếm tỷ trọng đáng kể trong FDI toàn

cầu) đã chứng kiến sự điều chỉnh giảm của ước tính thu nhập năm 2020 là 9% do Covid-

19. Bị ảnh hưởng nặng nề nhất là ngành công nghiệp ô tô (-44%), hàng không (-42%) và

ngành năng lượng và vậtliệu cơ bản (-13%). Tuy nhiên, vào năm 2021, lợi nhuận của MNE

đã được phục hồi đáng kể, thậm chí ởmức kỉ lục như đã được nêu phía trên, góp phần thúc

đẩy sự phục hồi của nguồn vốn FDI

Sự sụt giảm về số lượng các dự án FDI vào năm 2020 do đại dịch Covid-19 đã nhanh

chóng được phục hồi vào năm 2021. Mặc dù vậy, cuộc chiến tranh Ukraine - Nga có thể

cản trở xu hướng phục hồi nhanh chóng và bền vững hậu Covid-19. Những lo ngại về địa

chính trị khác như Brexit và nhiệm kỳ tổng thống Mỹ vẫn còn kéo dài, trong khi các vấn

đề của chuỗi cung ứng, áp lực lạm phát và các quy định khắt khe hơn về FDI sẽ làm tăng

thêm triển vọng đáng lo ngại cho FDI trong tương lai gần.

3.2. Chiến sự Nga – Ukraine

Chiến tranh xâm lược của Nga vào Ukraine không chỉ làm suy tàn nền kinh tế của

Ukraine mà còn gây sóng gió trên toàn cầu. Thương mại giữa Nga và Ukraine đã giảm, dẫn lOMoAR cPSD| 61265515

đến tăng mức giá. Mặc dù tác động ban đầu xuất phát từ dầu, khí, ngũ cốc và thép, nhưng

nhanh chóng lan rộng sang nhiều ngành công nghiệp khác. Cuộc xung đột Nga Ukraine và

phản ứng quốc tế sau đó đã gây thêm một cú sốc và gián đoạn tiêu cực cho nền kinh tế thế

giới, với hậu quả tức thì đối với FDI và các dòng vốn khác. Tuy nhiên, tác động trực tiếp

lên dòng vốn FDI của Nga là hạn chế, vì vai trò của Nga với tư cách là nước tiếp nhận và

chủ đầu tư FDI là không quá lớn (theo số liệu thống kê về FDI của OECD). Trước tháng

2/2022, nguồn vốn FDI hướng vào và ra nước ngoài từ Nga chỉ chiếm khoảng 1-1,5% tổng

nguồn vốn FDI toàn cầu; tuy nhiên sự kiện này dự kiến sẽ có tác động ngay lập tức đến

dòng vốn FDI vào Nga. Các chủ đầu tư FDI từ các quốc gia OECD vẫn chiếm một phần

đáng kể trong khoản đầu tư vào Nga. Tác động của cuộc xung đột giữa Nga - Ukraine đã

vượt ra ngoài phạm vi khu vực, gây ra cuộc khủng hoảng trên cả ba lĩnh vực: lương thực,

nhiên liệu và tài chính, đẩy giá năng lượng và hàng hóa tăng cao dẫn đến lạm phát và vòng

xoáy nợ ngày càng trầm trọng. Điều này đang làm gia tăng tình trạng rủi ro, làm suy giảm

niềm tin kinh doanh và đầu tư, ảnh hưởng đáng kể tới đà phục hồi FDI toàn cầu

Dù sao đi nữa, sự kéo dài của cuộc chiến sẽ ảnh hưởng đến nền kinh tế toàn cầu, do

đó cũng ảnh hưởng đến FDI trong năm 2023

3.3. Lạm phát có dấu hiệu giảm xuống nhưng vẫn gây ảnh hưởng tới môi trường đầu tư

Quỹ Tiền tệ Quốc tế (IMF) dự kiến lạm phát thế giới sẽ giảm từ 8,8% trong năm

2022 xuống còn 6,5% trong năm 2023. Điều này cho thấy sự tăng giá cao nhất đã kết thúc

đối với nhiều quốc gia. Tuy nhiên, những thiệt hại gây ra có thể còn được cảm nhận thêm

vào năm 2023. Một cuộc khảo sát của Ipsos cho biết lạm phát là vấn đề hàng đầu mà người

dân trên toàn thế giới quan tâm.

Trung Quốc và các quốc gia châu Âu được dự báo sẽ có một sự hạ cánh khó khăn

hơn. Những cường quốc châu Âu như Anh và Đức được dự báo sẽ rơi vào suy thoái vào

đầu năm 2023, sau khi chứng kiến một số mức lạm phát cao nhất trong nhiều thập kỷ.

Tâm lý của nhà đầu tư cũng đã nguội lạnh đối với Trung Quốc. Tuy nhiên, Hoa Kỳ

được dự báo sẽ có một sự hạ cánh nhẹ nhàng hơn do khả năng kiểm soát lạm phát ở một

giai đoạn sớm (mùa hè năm 2022) so với các đối tác châu Âu của mình. Điều này có thể

rất quan trọng khi xét đến vai trò nổi bật của Hoa Kỳ là một điểm đến hàng đầu cho FDI vào và ra. lOMoAR cPSD| 61265515 4.

Tăng trưởng FDI ở các nước phát triển

4.1. Quy mô dòng vốn FDI giảm mạnh do nhiều biến động.

Nguồn vốn FDI vào của các nước phát triển năm 2021 và 2022

Theo báo cáo Đầu tư thế giới năm 2023 của Hội nghị Liên hiệp quốc về Thương

mại và Phát triển (UNCTAD), dòng vốn FDI của các nước thuộc nhóm phát triển năm 2022

giảm 37% so với năm 2021 xuống còn 378 tỷ đô la, chủ yếu ở khu vực Châu Âu và Bắc

Mỹ. Ngoài ra, vẫn còn một số quốc gia phát triển khác vẫn có xu hướng tăng đáng kể quy mô dòng vốn FDI.

Việc dòng vốn FDI đổ vào các quốc gia phát triển trong năm 2022 giảm mạnh đã

phản ánh sự thiếu ổn định trên thị trường tài chính cũng như các gói kích thích kinh tế của

chính phủ các nước trên đã hết hiệu lực. Tuy nhiên, biến động của dòng vốn FDI ở các

nước phát triển vẫn gây ảnh hưởng lớn đến tổng lượng vốn. Tại Châu Âu, tổng số vốn FDI

chịu tác động từ sự thay đổi ở các nền kinh tế trung gian và việc một tập đoàn viễn thông

đa quốc ra rút vốn khỏi Luxembourg. Ở Mỹ, dòng FDI giảm tới 26% xuống còn 285 tỷ đô

la do giá trị của những thương vụ mua bán và sáp nhập (Mergers & Acquisitions) cũng đã giảm mất một nửa.

4.2. Sự chuyển dịch xu hướng đầu tư vào các quốc gia phát triển

Khi dịch COVID-19 bùng phát, các nền kinh tế phát triển đã áp dụng các lOMoAR cPSD| 61265515

chính sách nới lỏng định lượng truyền thống để ổn định thị trường tài chính. Nhưng họ

cũng nhận thấy rằng các biện pháp hướng đến người dân và doanh nghiệp là cần thiết để

giảm thiểu tác hại của các điều lệnh đã ban hành về cách ly xã hội và phong tỏa.

Tuy nhiên, kinh tế vẫn chịu ảnh hưởng nặng nề trong nửa đầu năm 2020 và sự phục

hồi sau đó là không đồng nhất theo các ngành, nhóm thu nhập và khu vực. Sự bất bình đẳng

về thu nhập và tài sản cũng tiếp tục gia tăng, với những người có tài sản tài chính và kỹ

thuật số được hưởng lợi nhiều nhất.

Ở EU, thặng dư tài khoản vãng lai đã giảm trong một thời gian để giúp cân bằng

toàn cầu, dự kiến sẽ quay lại mức 3,2% GDP vào năm 2023. Sự phục hồi của du lịch và lợi

tức đầu tư ra nước ngoài sẽ là những yếu tố chính góp vào thặng dư này.

4.3. Hoạt động đầu tư trực tiếp ra nước ngoài

Năm 2022, các doanh nghiệp đa quốc gia từ các nước phát triển đã giảm

đầu tư ra nước ngoài 17% xuống còn 1 nghìn tỷ USD. Nếu không kể việc rút vốn của một

công ty viễn thông ở Luxembourg, thì vốn FDI ra nước ngoài sẽ tăng 9%. Tỷ lệ các quốc

gia phát triển chiếm trong tổng dòng vốn FDI ra nước ngoài vẫn ổn định, duy trì ở mức hai phần ba.

Các doanh nghiệp đa quốc gia châu Âu cắt giảm 61% tổng dòng vốn FDI ra nước

ngoài trong năm 2022, chỉ còn 224 tỷ USD. Đức vẫn là nhà đầu tư lớn nhất châu Âu với

dòng vốn FDI ra từ các doanh nghiệp lên tới 143 tỷ USD, dù đã giảm 13%. Thụy Điển tăng

ba lần lên 62 tỷ USD, do các thương vụ mua bán và sáp nhập xuyên biên giới tăng mạnh.

Các doanh nghiệp ở Tây Ban Nha và Pháp cũng tăng đầu tư lần lượt lên 39 và 48 tỷ USD.

Vương quốc Anh tăng FDI ra nước ngoài lên 130 tỷ USD, chủ yếu là dưới hình thức tái

đầu tư lợi nhuận và tăng khoản vay trong công ty. Dòng vốn FDI ra nước ngoài từ Thụy Sĩ vẫn âm (-23 tỷ USD).

Hoa Kỳ tăng 7% vốn FDI ra nước ngoài, lên 373 tỷ USD. Mua bán và sáp nhập

xuyên biên giới từ Hoa Kỳ tăng kỷ lục 21% lên 273 tỷ USD, chủ yếu trong thông tin và

truyền thông và dịch vụ hỗ trợ hành chính. Trong hơn 40 thương vụ toàn cầu trị giá trên 5

tỷ USD, có 15 thương vụ của Hoa Kỳ. lOMoAR cPSD| 61265515

Nhật Bản và Úc cũng tăng vốn FDI ra nước ngoài. Nhật Bản tăng 10% lên 161 tỷ

USD - xếp thứ hai toàn cầu. Hàn Quốc duy trì mức đầu tư ra nước ngoài như năm 2021,

với 66 tỷ USD, và tăng giá trị dự án đầu tư xanh từ 34 tỷ USD lên 76 tỷ USD. 5.

Tăng trưởng FDI ở các nước đang phát triển - khu vực Châu Á

5.1. Dòng vốn FDI của khu vực Châu Á vẫn trên đà ổn định tăng trưởng

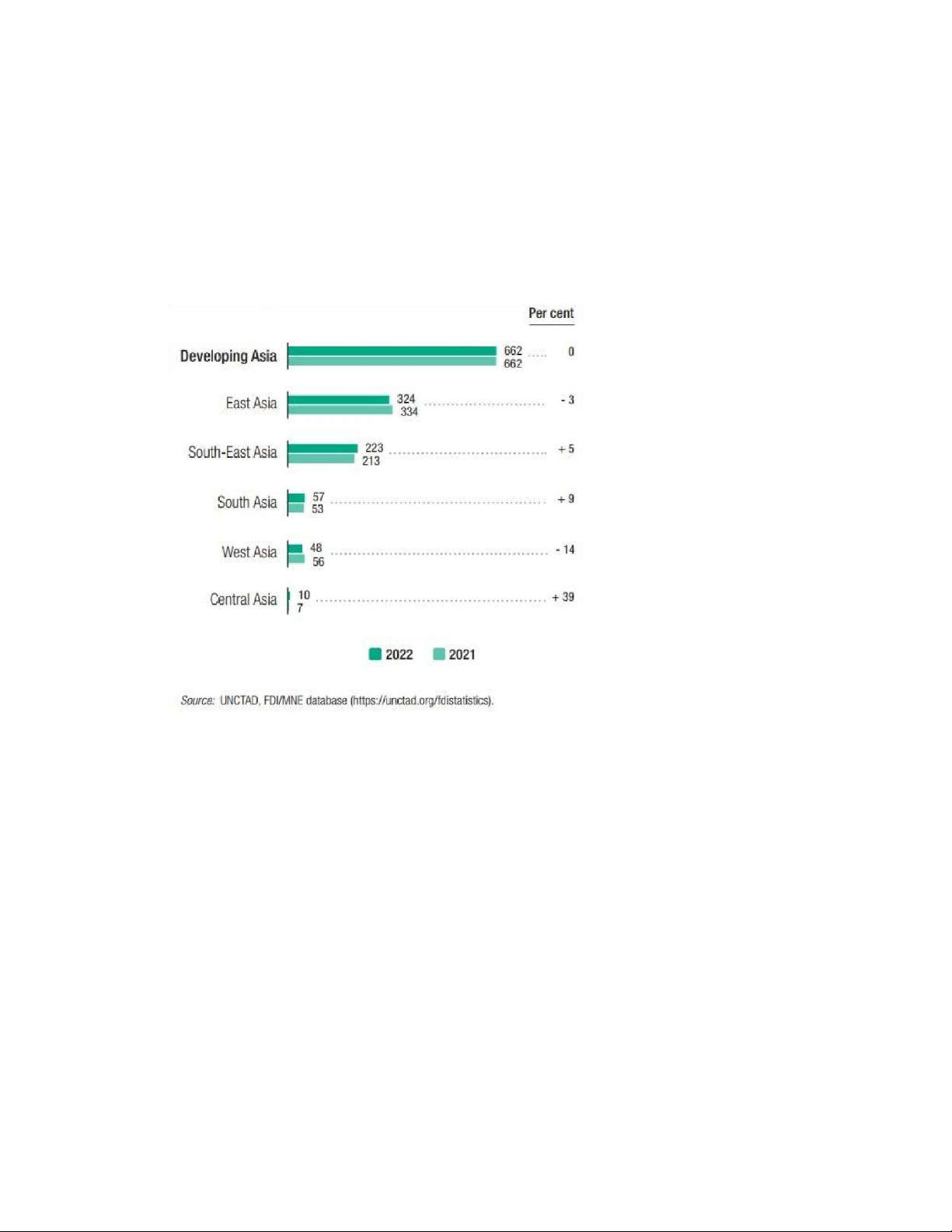

Nguồn vốn FDI vào của các nước đang phát triển khu vực Châu Á năm 2021 và 2022

Dòng FDI vào các quốc gia đang phát triển ở Châu Á duy trì ổn định ở mức

662 tỷ USD. Khu vực này là điểm đến hàng đầu của các nhà đầu tư quốc tế, chiếm đến nửa

tổng lượng FDI trên toàn cầu. Số dự án đầu tư xanh và các giao dịch tài chính quốc tế lần

lượt tăng lên 45% và 20%.

FDI ở Đông Á giảm xuống còn 324 tỷ USD, giảm 3% so với năm 2021.

Trung Quốc thu hút 189 tỷ USD tiền vốn FDI, tăng 5% và đã đạt mức cao nhất. Các ngành

công nghệ cao và sản xuất như điện tử, viễn thông là lĩnh vực chính, với nguồn vốn chủ

yếu đến từ các tập đoàn đa quốc gia ở Châu Âu.

Các quốc gia thuộc khu vực ASEAN đã trở thành điểm đến hấp dẫn cho các lOMoAR cPSD| 61265515

nhà đầu tư FDI trong những năm gần đây. Những quốc gia này thường cung cấp những lựa

chọn hấp dẫn cho các công ty muốn giảm sự phụ thuộc vào Trung Quốc trong bối cảnh

tăng cường các rào cản thương mại và mong muốn tìm kiếm những nơi sản xuất rẻ hơn.

Theo báo cáo "ASEAN Perspectives – Dòng vốn FDI: Bền bỉ đối mặt với thách thức" của

Ngân hàng HSBC, ASEAN hút được gần 17% FDI toàn cầu vào năm 2022, cao nhất từ

trước đến nay và gần hai lần so với năm 2018.

Các nước này đều có tốc độ tăng trưởng GDP cao, do dân số tăng và thương mại tự

do hóa. Các tập đoàn đa quốc gia coi Đông Nam Á là một trung tâm sản xuất mới, bởi vì

họ có mức lương cạnh tranh, điều kiện kinh doanh và cơ sở hạ tầng tốt, và thị trường nội địa lớn.

Singapore đã hút được khoảng 100 tỷ USD FDI vào năm 2021. Các ngành công

nghiệp chính là CNTT, hàng không vũ trụ, điện tử, dược phẩm và dịch vụ chuyên nghiệp.

Indonesia đã hút được khoảng 43 tỷ USD FDI vào năm 2022, kỷ lục mới. Năm 2023,

chính phủ muốn tăng tổng mức đầu tư lên 92 tỷ USD, hay 1.400 nghìn tỷ rupiah.

Việt Nam cho nhà đầu tư tiếp cận các ngành công nghiệp cạnh tranh quốc tế và thị

trường lớn hơn, và an toàn hơn cho các nhà sản xuất, so với Trung Quốc. Khi Mỹ và Trung

Quốc chiến tranh thương mại, Việt Nam đã thay thế Trung Quốc trong xuất khẩu gỗ. Mỹ

là thị trường chính của gỗ. Ngành dệt may của Việt Nam cũng hấp dẫn sau khi Mỹ áp đặt

các luật về lao động bắt buộc và bông từ Tân Cương của Trung Quốc.

Thái Lan cũng là một quốc gia thu hút nhiều FDI từ Trung Quốc. Đây là trung tâm

của ASEAN và là một phần của kế hoạch toàn cầu hóa của Trung Quốc và đầu tư tư nhân.

Những xu hướng này sẽ tiếp diễn dù kinh tế toàn cầu suy giảm. Dòng vốn FDI vào

ASEAN, đặc biệt là Singapore, Malaysia, Thái Lan, Indonesia và Việt Nam sẽ tiếp tục gia tăng vào năm 2023.

5.2. Các dự án thu hút đầu tư FDI tại các nước đang phát triển ở Châu Á

Theo báo cáo mới công bố của Ngân hàng HSBC, châu Á vẫn là điểm đến

hấp dẫn của dòng vốn đầu tư trực tiếp nước ngoài (FDI). Trong năm 2022, khu vực này đã

thu hút được hơn 700 triệu USD vốn FDI, chủ yếu đổ vào các ngành công nghiệp sản xuất.

Điều này đã giúp châu Á khẳng định vai trò là một trong những trung tâm thương mại quan

trọng nhất trên thế giới. lOMoAR cPSD| 61265515

Việt Nam, Malaysia, Philippines và Thái Lan là những nước có tỷ lệ FDI so

với GDP trong khu vực. FDI chiếm trên 2% GDP ở những nước này.

Một ví dụ điển hình là ở Việt Nam, công ty TNHH Đóng tàu Hyundai Việt

Nam vừa đưa vào vận hành cẩu trục 700 tấn giúp nâng công suất đóng tàu 18 - 20 tàu/năm.

Đây đều là những tàu chở hàng container cỡ lớn từ 50.000 - 110.000 nghìn tấn, cung ứng

cho các hãng vận tải biển toàn cầu.

Ngoài ra, theo báo cáo Đầu tư ASEAN 2022, nguồn FDI xanh được công bố với số

lượng dự án tăng 12% lên đến 840 dự án; tuy nhiên, về bản chất giá trị, nó vẫn không thay

đổi, ở mức 63,6 tỷ USD. Các quốc gia khu vực Đông Nam Á cũng đang hướng đến các

nguồn FDI xanh khi ASEAN cần 3.000 tỷ USD đến 2030 cho các dự án năng lượng tái tạo, cơ sở hạ tầng…

5.3. Tình hình đầu tư của các doanh nghiệp nội khu vực ASEAN

Dù giảm 8,6% xuống 21 tỷ USD, dòng vốn FDI nội khu vực ASEAN vẫn nằm ở

mức cao. Sáu nước ASEAN nhận ít hơn đầu tư trong khu vực, bao gồm Campuchia,

Indonesia, Malaysia, Myanmar, Thái Lan và Việt Nam. Đầu tư liên vùng tăng mạnh trong

sản xuất, từ 3,7 lên 7,7 tỷ USD, nhưng chưa đủ bù đắp sự sụt giảm của dòng vốn FDI nội

vùng. Tỷ lệ FDI nội khu vực trên tổng FDI giảm từ 18,7% năm 2020 xuống 12,0%, trái

ngược hoàn toàn với sự tăng vọt của đầu tư từ ngoài ASEAN (chủ yếu là Hoa Kỳ, Trung Quốc và Hà Lan).

Với 13,3 tỷ USD, Singapore vẫn tiếp tục dẫn đầu về đầu tư trong khu vực, hơn chút

ít so với năm 2020. Đầu tư từ Indonesia, Malaysia và Singapore có sự tăng trưởng nhưng

không thể bù lại mức giảm 3,3 tỷ USD của Thái Lan. Các công ty Indonesia tích cực đầu

tư liên khu vực. Từ mức rất thấp năm 2020, đầu tư liên khu vực của Indonesia đã tăng gấp

hơn 1.210 lần lên 1,2 tỷ USD.

Các công ty ASEAN tiếp tục mở rộng thị trường, với việc đầu tư vào các nước bạn

bè trong khu vực và mở rộng hoạt động ở các nước chủ nhà hiện tại. Đầu tư liên khu vực

diễn ra trong nhiều ngành công nghiệp khác nhau phải kể đến như dầu khí, năng lượng, sản xuất công nghiệp,...

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

1 1 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

3 2 -

không có gì hết ok tôi chỉ tải lên cho có

3 2 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9