Econometrics with Financial Application (BA174IU)

Danh sách Tài liệu

-

Econ Review: Probability & Inference Concepts | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

91 46 lượt tải 83 trangEcon Review: Probability & Inference Concepts Môn Econometrics with Financial Application. Tài liệu được sưu tầm gồm 83 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

Final Report on January Effect in Vietnam Stock Market | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

120 60 lượt tải 8 trangThe January effect, first identified by Rozeff and Kinney in 1976, refers to exceptionally high risk-adjusted returns in January as compared to other months. Tài liệu được sưu tầm gồm 8 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

Chapter 5 Eco Solutions: Addressing Methodological Challenges in Regression Analysis | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

117 59 lượt tải 7 trangIn the same way as we make assumptions about the true value of beta and not theestimated values, we make assumptions about the true unobservable disturbance terms rather than their estimated counterparts, the residuals. Tài liệu được sưu tầm gồm 7 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

Midterm Notes: Hypothesis Testing & Regression Analysis | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

112 56 lượt tải 27 trangMidterm Notes: Hypothesis Testing & Regression Analysis Môn Econometrics with Financial Application. Tài liệu được sưu tầm gồm 27 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

Syllabus: Econometrics with Financial Applications 2025 | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

185 93 lượt tải 6 trangSyllabus: Econometrics with Financial Applications 2025 Môn Econometrics with Financial Application. Tài liệu được sưu tầm gồm 6 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

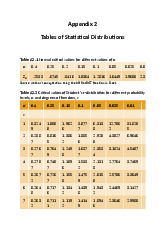

Econ 101: Appendix 2 - Statistical Distributions & Critical Values | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

88 44 lượt tải 14 trangEcon 101: Appendix 2 - Statistical Distributions & Critical Values Môn Econometrics with Financial Application. Tài liệu được sưu tầm gồm 14 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

Econ Final: Regression Analysis and Time-Series Modelling Notes | Môn Econometrics with Financial Application - Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

81 41 lượt tải 37 trangEcon Final: Regression Analysis and Time-Series Modelling Notes Môn Econometrics with Financial Application. Tài liệu được sưu tầm gồm 37 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

5 tháng trước -

Bài tập tiểu luận nhóm học phần Econometrics with Financial Application | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

349 175 lượt tải 3 trangYou obtain the following sample autocorrelations and partial autocorrelations for a sample of 100 observations from actual data? Can you identify the most appropriate time series process for this data? Using the Ljung-Box Q* test to determine whether the first three autocorrelation coefficients taken together are jointly significantly different from zero. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

1 năm trước -

Bài tiểu luận nhóm học phần Econometrics with Financial Application | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

240 120 lượt tải 7 trangThe term "sum of squares" or "SS" is used to denote variation. The target variable's variance is made up of the model's (explainable variance) and the residuals' (unexplainable variance) variances. The target variable's entire variation from its mean is what is meant by the term total SS. From the output, we can see that out of a variation of 34,741.3443 in the dependent variable, 11,721.7394 is explainable by the model, while the remaining 23,019.605 is unexplainable. The degree of freedom (df) connected to a variance is called df. The number of independently variable values is referred to as the degree of freedom. The output shows that the residuals and model degrees of freedom are 1 and 191 respectively, while the overall degree of freedom is 192. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

1 năm trước -

Quiz Week 1 - Feb 2023 - Quiz

424 212 lượt tải 4 trangTài liệu học tập môn Econometrics with Financial Application (BA174IU) tại Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh. Tài liệu gồm 3 trang giúp bạn ôn tập hiệu quả và đạt điểm cao! Mời bạn đọc đón xem!

2 năm trước