0 Giao duc TCCN trong thuc day tai chinh toan dien phat trien_Dan 1511_ok

Preview text:

HỘI THẢO KHOA HỌC

GIÁO DỤC TÀI CHÍNH CÁ NHÂN

THÖC ĐẨY TÀI CHÍNH TOÀN DIỆN PHÁT TRIỂN 2

TRƢỜNG ĐẠI HỌC NGÂN HÀNG

THÀNH PHỐ HỒ CHÍ MINH

HỘI THẢO KHOA HỌC

GIÁO DỤC TÀI CHÍNH CÁ NHÂN

THÖC ĐẨY TÀI CHÍNH TOÀN DIỆN PHÁT TRIỂN

NHÀ XUẤT BẢN LAO ĐỘNG 3 4 MỤC LỤC

PHẦN 1. GIÁO DỤC TÀI CHÍNH CÁ NHÂN TRONG

BỐI CẢNH CHUYỂN ĐỔI SỐ ........................................................ 9

GIÁO DỤC TÀI CHÍNH CÁ NHÂN TRONG THÖC ĐẨY

TÀI CHÍNH TOÀN DIỆN TẠI VIỆT NAM DƢỚI VAI TRÕ

HỖ TRỢ CỦA CÔNG NGHỆ TÀI CHÍNH

Nguyễn Hoàng Chung ............................................................10

GIÁO DỤC TÀI CHÍNH CÁ NHÂN GÓP PHẦN THÖC

ĐẨY TÀI CHÍNH TOÀN DIỆN TRONG THỜI ĐẠI CÔNG NGHỆ SỐ

Lê Nguyễn Nguyên Nguyên....................................................26

GIÁO DỤC TÀI CHÍNH CÁ NHÂN: CHÌA KHÓA THÖC

ĐẨY TÀI CHÍNH TOÀN DIỆN Ở VIỆT NAM TRONG

BỐI CẢNH CHUYỂN ĐỔI SỐ

Trần Thị Mỹ Trinh, Nguyễn Thanh Tú....................................41

ỨNG DỤNG EDTECH TRONG GIÁO DỤC TÀI CHÍNH

CÁ NHÂN: CƠ HỘI VÀ THÁCH THỨC TRONG KỶ NGUYÊN SỐ

Trần Kim Long, Liêu Cập Phủ ................................................59

KHẢ NĂNG ỨNG DỤNG CÔNG NGHỆ TRONG VIỆC

LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

Tạ Thu Hồng Nhung, Lê Hoàng Anh ......................................87

HOẠT ĐỘNG TRIỂN KHAI CÁC GIẢI PHÁP QUẢN LÝ

TÀI CHÍNH CÁ NHÂN TỪ CÁC NGÂN HÀNG VIỆT NAM QUA CÁC ỨNG DỤNG

Lê Hoài Ân, Phùng Thị Hồng Gấm ....................................... 103

DỮ LIỆU CÁ NHÂN VÀ VAI TRÒ CỦA GIÁO DỤC TÀI CHÍNH

Nguyễn Thị Mỹ Hạnh ........................................................... 126

MỐI QUAN HỆ GIỮA HỖ TRỢ TỪ GIA ĐÌNH, KIẾN

THỨC TÀI CHÍNH VÀ CÔNG NGHỆ ĐỐI VỚI HIỆU 5

QUẢ QUẢN LÝ TÀI CHÍNH CÁ NHÂN CỦA SINH VIÊN TRONG NỀN KINH TẾ SỐ

Trần Nam Quốc, Hồ Thị Mỹ Linh,

Nguyễn Ngọc Kiều My, Lê Quang Khải ............................... 138

PHẦN 2. PHÁT TRIỂN DỊCH VỤ TÀI CHÍNH CÁ

NHÂN TẠI CÁC NGÂN HÀNG THƢƠNG MẠI VIỆT

NAM ............................................................................................... 163

NHU CẦU VÀ THỰC TRẠNG NGUỒN NHÂN LỰC CHO

NGHỀ TƢ VẤN TÀI CHÍNH CÁ NHÂN VÀ QUẢN LÝ

GIA SẢN TẠI VIỆT NAM: NHẬN XÉT VÀ KIẾN NGHỊ

Lê Minh Nghĩa, Nguyễn Thị Hoài Lê ................................... 164

GIẢI PHÁP PHÁT TRIỂN DỊCH VỤ TƢ VẤN TÀI CHÍNH

TẠI CÁC NGÂN HÀNG THƢƠNG MẠI VIỆT NAM

Nguyễn Hoàng Vĩnh Lộc, Đinh Văn Hoàn............................ 179

GIẢI PHÁP NÂNG CAO NĂNG LỰC TƢ VẤN TÀI

CHÍNH CÁ NHÂN TẠI CÁC NGÂN HÀNG THƢƠNG

MẠI VIỆT NAM TỪ GÓC NHÌN ĐÀO TẠO

Lê Hoài Ân, Phùng Thị Hồng Gấm ....................................... 196

THỰC TRẠNG TÀI CHÍNH CÁ NHÂN CỦA NGƢỜI CAO TUỔI TẠI VIỆT NAM

Phạm Hải Nam ..................................................................... 219

HOẠCH ĐỊNH TÀI CHÍNH CÁ NHÂN CHO GIAI ĐOẠN HƢU TRÍ TẠI VIỆT NAM

Đặng Trí Dũng ..................................................................... 230

TÁC ĐỘNG CỦA HIỂU BIẾT TÀI CHÍNH CÁ NHÂN

ĐẾN QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ TÀI CHÍNH TẠI

EXIMBANK: NGHIÊN CỨU THỰC NGHIỆM TẠI THÀNH PHỐ HỒ CHÍ MINH

Nguyễn Thanh Tú Đinh Văn Hoàn ....................................... 249

TÁC ĐỘNG CỦA HIỂU BIẾT VỀ CHO VAY NGANG

HÀNG (P2P LENDING) ĐẾN HÀNH VI TÀI CHÍNH CÁ

NHÂN CỦA SINH VIÊN TẠI THÀNH PHỐ HỒ CHÍ MINH

Nguyễn Thị Thu Trâm, Trịnh Thị Minh Ánh,

Trần Thị Kim Ngọc .............................................................. 266 6

PHẦN 3. GIÁO DỤC TÀI CHÍNH CÁ NHÂN CHO

NGƢỜI DÂN VÀ BÀI HỌC KINH NGHIỆM ............................. 293

GIÁO DỤC TÀI CHÍNH CÁ NHÂN THÖC ĐẨY TÀI

CHÍNH TOÀN DIỆN Ở VIỆT NAM

Nguyễn Hoàng Vĩnh Lộc, Nguyễn Thị Hằng ........................ 294

MỐI QUAN HỆ GIỮA GIÁO DỤC TÀI CHÍNH CÁ NHÂN

VÀ GIÁO DỤC TÀI CHÍNH TOÀN DIỆN

Đinh Văn Hoàn, Nguyễn Thanh Tú....................................... 315

PHÁT TRIỂN GIÁO DỤC TÀI CHÍNH CÁ NHÂN TẠI VIỆT NAM

Nguyễn Văn Đán, Trần Thị Hoàng Ngân .............................. 329

GIÁO DỤC VÀ ĐÀO TẠO TÀI CHÍNH CÁ NHÂN: LÝ

THUYẾT VÀ THỰC TIỄN TẠI VIỆT NAM

Trần Chí Chinh ..................................................................... 344

GIÁO DỤC TÀI CHÍNH CÁ NHÂN CHO HỌC SINH, SINH VIÊN TẠI VIỆT NAM

Hồ Thị Ngọc Tuyền .............................................................. 372

THỰC TRẠNG VÀ GIẢI PHÁP PHÁT TRIỂN GIÁO DỤC

TÀI CHÍNH CÁ NHÂN TẠI VIỆT NAM: TRƢỜNG HỢP

NGƢỜI DÂN, HỌC SINH VÀ SINH VIÊN

Nguyễn Ngọc Ngân, Hoàng An Bình

Thòng Ngọc LinhNguyễn Thị Quỳnh Nhƣ ............................ 384

NHỮNG BẤT CẬP TRONG CÔNG TÁC GIÁO DỤC TÀI

CHÍNH CÁ NHÂN TẠI VIỆT NAM HIỆN NAY

Nguyễn Thị Thu Trang ......................................................... 406

PHÂN TÍCH DÂN TRÍ TÀI CHÍNH CÁ NHÂN CỦA SINH VIÊN ĐẠI HỌC

Nguyễn Trần Kim Khánh, Đặng Hùng Vũ,

Nguyễn Đăng Khoa .............................................................. 417

TẦM QUAN TRỌNG CỦA GIÁO DỤC TÀI CHÍNH CÁ

NHÂN TRONG SINH VIÊN - NGHIÊN CỨU ĐIỂN HÌNH

SINH VIÊN KHOA KINH TẾ - QUẢN TRỊ KINH DOANH,

TRƢỜNG ĐẠI HỌC AN GIANG, ĐẠI HỌC QUỐC GIA TP.HCM

Trần Minh Hiếu, Nguyễn Đăng Khoa,

Nguyễn Thái Khởi, Lê Đặng Công Luân,

Nguyễn Thái Bảo, Hồ Chí Vĩ ................................................ 439 7

TÁC ĐỘNG CỦA HÀNH VI TÀI CHÍNH CÓ TRÁCH

NHIỆM ĐẾN SỨC KHỎE TÀI CHÍNH CỦA GEN Z:

TRƢỜNG HỢP SỬ DỤNG DỊCH VỤ MUA TRƢỚC - TRẢ

SAU (BUY NOW - PAY LATER) TẠI THÀNH PHỐ HỒ CHÍ MINH

Hồ Phƣơng Thủy, Lê Thị Thanh Thủy, Lê Hoàng Quốc

Khanh, Nguyễn Trần Hà My1, Hồ Phƣơng Thủy .................. 455

GIÁO DỤC TÀI CHÍNH CÁ NHÂN CHO CÁN BỘ PHỤ

NỮ CƠ SỞ: CHÌA KHÓA THÖC ĐẨY TÀI CHÍNH TOÀN DIỆN Ở ĐỊA PHƢƠNG

Đỗ Thị Hà Thƣơng, Đặng Thị Quỳnh Anh............................ 482

TÍN DỤNG SINH VIÊN TẠI VIỆT NAM: SO SÁNH CHÍNH

SÁCH VÀ BÀI HỌC TỪ CÁC MÔ HÌNH QUỐC TẾ

Ngô Ngọc Quang, Cao Ngọc Văn,

Dƣơng Thị Kim Anh, Nguyễn Lý Diễm Khánh .................... 491

CHƢƠNG TRÌNH GIÁO DỤC TÀI CHÍNH CHO TRẺ EM

Ở CHÂU ÂU VÀ BÀI HỌC KINH NGHIỆM CHO VIỆT NAM

Nguyễn Thị Mỹ Hạnh ........................................................... 510

GIÁO DỤC QUẢN LÝ TÀI CHÍNH CÁ NHÂN HƢỚNG

TỚI PHÁT TRIỂN BỀN VỮNG: THỰC TRẠNG VÀ BÀI

HỌC KINH NGHIỆM QUỐC TẾ

Tăng Mỹ Sang, Tăng Mỹ Hà ................................................ 519

KINH NGHIỆM CỦA CÁC NƢỚC PHÁT TRIỂN TRONG

VIỆC GIÁO DỤC TÀI CHÍNH CÁ NHÂN

Vƣơng Tuyết Linh ................................................................ 539

GIÁO DỤC TÀI CHÍNH CÁ NHÂN CHO SINH VIÊN:

KINH NGHIỆM TỪ CÁC NƢỚC PHÁT TRIỂN

Ngô Văn Tuấn ...................................................................... 563

GIÁO DỤC TÀI CHÍNH CÁ NHÂN - KINH NGHIỆM

CỦA CÁC QUỐC GIA TRÊN THẾ GIỚI VÀ BÀI HỌC CHO VIỆT NAM

Lê Đình Hạc, Lê Đình Luân ................................................. 582 8 PHẦN 1

GIÁO DỤC TÀI CHÍNH CÁ NHÂN

TRONG BỐI CẢNH CHUYỂN ĐỔI SỐ 9

GIÁO DỤC TÀI CHÍNH CÁ NHÂN TRONG

THÖC ĐẨY TÀI CHÍNH TOÀN DIỆN TẠI VIỆT NAM

DƢỚI VAI TRÕ HỖ TRỢ CỦA CÔNG NGHỆ TÀI CHÍNH

Nguyễn Hoàng Chung1

1Trường Đại học Ngân hàng Tp.HCM, chungnh@hub.edu.vn

Tóm tắt: Giáo dục tài chính cá nhân đóng vai trò quan trọng

trong việc nâng cao nhận thức, kỹ năng quản lý tài chính và

khả năng tiếp cận dịch vụ tài chính chính thức, từ đó góp phần

mở rộng tài chính toàn diện và thúc đẩy phát triển kinh tế bền

vững. Nghiên cứu này nhằm làm rõ thực trạng giáo dục tài

chính cá nhân tại Việt Nam trong bối cảnh FinTech ngày càng

phát triển. Phƣơng pháp định tính đƣợc sử dụng với dữ liệu

thu thập từ các nguồn đáng tin cậy nhƣ Ngân hàng Nhà nƣớc

Việt Nam, Ngân hàng Thế giới, OECD và cơ sở dữ liệu Web

of Science (WoS). Kết quả cho thấy giáo dục tài chính tại Việt

Nam tuy đã đƣợc chú ý nhƣng vẫn thiếu khung chƣơng trình

toàn diện, chƣa có quy định chế tài cụ thể và phạm vi triển

khai còn hạn chế. Trên cơ sở đó, nghiên cứu đề xuất một số

khuyến nghị nhằm tăng cƣờng vai trò của Nhà nƣớc, xây dựng

chƣơng trình giáo dục tài chính cá nhân phù hợp theo từng cấp

học, đồng thời mở rộng tiếp cận đến nhiều nhóm dân cƣ.

Từ khóa: Dịch vụ tài chính; Giáo dục tài chính cá nhân;

Fintech; Tài chính toàn diện. 1. Giới thiệu

Trong bối chuyển đổi số toàn cầu, phát triển tài chính toàn

diện đã trở thành một chiến lƣợc trọng yếu của ngành tài chính

tiêu dùng bởi nó đóng vai trò quan trọng, tạo điều kiện cho mọi

ngƣời dân có cơ hội tiếp cận và sử dụng các dịch vụ tài chính một

cách tiện lợi với chi phí hợp lý nhƣng vẫn đảm bảo sự an toàn.

Tài chính toàn diện là điều kiện cần thiết để duy trì tăng trƣởng

công bằng, giúp ngƣời có thu nhập thấp có thể tiết kiệm, đầu tƣ, 10

vay vốn và bảo hiểm rủi ro thu nhập trong trƣờng hợp khủng

hoảng nhƣ bệnh tật, thất nghiệp hoặc thiên tai (Subbarao, 2009).

Để đạt đƣợc mục tiêu này, giáo dục tài chính cá nhân là yếu tố cốt

lõi bởi nó giúp ngƣời dân nâng cao nhận thức, kỹ năng và hành vi

trong việc quản lý thu nhập, chi tiêu, tiết kiệm và đầu tƣ. Tuy

nhiên, tại Việt Nam, trình độ hiểu biết về tài chính của một bộ

phận dân cƣ vẫn còn hạn chế, điều này làm cản trở khả năng tiếp

cận và sử dụng các dịch vụ tài chính một cách hiệu quả.

Cùng với đó, sự phát triển mạnh mẽ của công nghệ tài chính

(Fintech) đang mở ra nhiều cơ hội lớn trong việc hỗ trợ cung cấp

kiến thức tài chính thông qua việc phát triển các công cụ tài chính

hiện đại nhƣng vẫn đảm bảo tính thân thiện với ngƣời dùng, vừa dễ

sử dụng vừa an toàn. Fintech đƣợc đánh giá là một công cụ gia

tăng khả năng tiếp cận thông tin và dịch vụ tài chính cho ngƣời

dùng (Senyo & cộng sự, 2020). Thông qua việc cung cấp các tiện

ích ngân hàng số có tích hợp các gợi ý chọn lựa gói dịch vụ, các

hƣớng dẫn thao tác, ngƣời dân sẽ dần thành thạo với các dịch vụ số

của ngân hàng và hình thành thói quen quản lý tài chính cá nhân

nhƣ theo dõi chi tiêu, gửi tiết kiệm hoặc ra quyết định đầu tƣ.

Trong mối quan hệ giữa tài chính cá nhân và tài chính toàn

diện, fintech đóng vai trò trung gian vừa phát triển dịch vụ ngân

hàng số vừa hỗ trợ, tạo điều kiện để các thông tin tài chính cá nhân

đƣợc lan tỏa rộng rãi đến ngƣời dân, đặc biệt là nhóm ngƣời nghèo,

ngƣời có thu nhập thấp và nhóm yếu thế, các doanh nghiệp nhỏ và

vừa cùng với các doanh nghiệp siêu nhỏ, đáp ứng mục tiêu mở rộng

khả năng tiếp cận và sử dụng dịch vụ tài chính cho toàn bộ ngƣời

dân mà Chính phủ Việt Nam đang hƣớng tới đƣợc thể hiện trong

Quyết định số 149/QĐ-TTg về Chiến lƣợc tài chính toàn diện quốc

gia đến năm 2025, định hƣớng đến năm 2030. Trong nghiên cứu

của Ozili (2023) về xây dựng lý thuyết tài chính toàn diện, lý thuyết

kiến thức tài chính (Financial Literacy Theory) chỉ rõ vai trò trung 11

tâm của kiến thức và khả năng tài chính cá nhân trong việc tiếp cận

dịch vụ tài chính, đồng thời lý thuyết thể chế (Institutional Theory)

nhấn mạnh fintech đƣợc xem là thành phần số hóa cấu trúc trong

thúc đẩy tài chính toàn diện trong xã hội. Do đó, nghiên cứu này

nhằm làm rõ vai trò của giáo dục tài chính cá nhân trong việc thúc

đẩy tài chính toàn diện tại Việt Nam dƣới sự hỗ trợ của Fintech.

2. Cơ sở lý thuyết

2.1. Tài chính toàn diện

Tài chính toàn diện là công cụ quan trọng trong tăng trƣởng

kinh tế và phát triển xã hội thông qua việc điều hƣớng dòng tiền

vào nền kinh tế, đảm bảo những ngƣời dân chƣa thể tiếp cận hệ

thống tài chính trƣớc đó sẽ có thể tiếp cận một cách dễ dàng

(Damodaran, 2013). Tài chính toàn diện đóng vai trò quan trọng

trong việc thu hẹp khoảng cách trong xã hội khi mà những ngƣời

có thu nhập thấp hay các doanh nghiệp nhỏ có cơ hội tiếp cận các

nguồn vốn vay trong nền kinh tế, từ đó tạo ra thu nhập, đồng thời

đƣợc bảo vệ tốt hơn trƣớc những rủi ro tài chính nhờ các gói sản phẩm bảo hiểm.

Theo ngân hàng thế giới (2025), tài chính toàn diện đƣợc

xem là chất xúc tác cho sự phát triển bền vững, thúc đẩy tăng

trƣởng kinh tế và việc làm, thúc đẩy trao quyền kinh tế cho phụ

nữ và góp phần xóa đói giảm nghèo. Đồng quan điểm, nghiên cứu

của Dev (2006) và Subbarao (2009) cũng nhấn mạnh rằng tài

chính toàn diện góp phần giảm thiểu bất bình đẳng xã hội, nâng

cao năng lực tự chủ tài chính của ngƣời dân, từ đó thúc đẩy tăng

trƣởng kinh tế bền vững.

2.2. Giáo dục tài chính cá nhân

Giáo dục tài chính cá nhân là quá trình cải thiện nhận thức

của ngƣời tiêu dùng về các sản phẩm tài chính, nhờ đó nâng cao

sự hiểu biết và tự tin đƣa ra các quyết định tài chính hiệu quả,

nâng cao đời sống của bản thân (OECD, 2012). Giáo dục tài 12

chính không chỉ đơn thuần là truyền đạt kiến thức tài chính cho

ngƣời dân, mà còn bao gồm cả việc trang bị những kỹ năng cần

thiết để mỗi cá nhân có thể chủ động trong quản lý tài chính cá

nhân và đƣa ra quyết định một cách chính xác. Trong bối cảnh

nền kinh tế chuyển đổi số toàn diện, sự đa dạng các sản phẩm tài

chính kết hợp với công nghệ hiện đại đã khiến không ít ngƣời dân

khó khăn trong việc lựa chọn hoặc sử dụng dịch vụ, do đó, nếu

vừa có kiến thức tài chính lẫn sự thành thạo trong kỹ năng sẽ giúp

ngƣời dân có thể phân tích, so sánh và lựa chọn sản phẩm phù

hợp với nhu cầu. Khi ngƣời dân có mức độ hiểu biết về tài chính

cao sẽ hình thành các hành vi tài chính tích cực nhƣ tiết kiệm

thƣờng xuyên, lập ngân sách, và tránh vay nợ quá mức (Lusard & Mitchell, 2014).

2.3. Vai trò của Fintech trong giáo dục tài chính cá nhân

và phát triển tài chính toàn diện

Nghiên cứu của Sanderson và cộng sự (2018) chỉ ra rằng

kiến thức tài chính đóng vai trò quan trọng trong việc mở rộng tài

chính toàn diện, đồng thời, kết nối Internet hỗ trợ đáng kể trong

việc tiếp cận dịch vụ tài chính số, ví điện tử và nền tảng giáo dục

tài chính trực tuyến. Rõ ràng, những ngƣời trang bị kiến thức tài

chính vững vàng luôn có khả năng tiếp cận với các dịch vụ tài

chính dễ dàng, thuận tiện và an toàn hơn. Bên cạnh đó, Internet có

tác động tích cực đến việc mở rộng tài chính toàn diện khi nó tạo

điều kiện cho ngƣời dân, đặc biệt là vùng sâu vùng xa tiếp cận các

dịch vụ tài chính số một cách dễ dàng hơn.

Các yếu tố nhƣ tuổi tác, trình độ, mức thu nhập, đặc biệt là

kiến thức tài chính là những yếu tố tích cực ảnh hƣởng đến việc

tiếp cận các dịch vụ tài chính, đồng thời công nghệ là nhân tố hỗ

trợ mạnh mẽ giúp mở rộng tài chính số ở các vùng sâu vùng xa

(Barugahara, 2021). Fintech, đặc biệt là hệ thống thanh toán số

nhƣ Mobile Money và kiều hối kỹ thuật số đã lan rộng đến nhóm 13

ngƣời không có tài khoản ngân hàng, giúp họ tiếp cận đa dạng

dịch vụ nhƣ tiết kiệm, tín dụng và bảo hiểm cơ bản (Morgan,

2022). Điều này khẳng định rằng để thúc đẩy tài chính toàn diện

một cách bền vững và bao trùm, cần xây dựng song song hai yếu

tố nền tảng: Một là, nâng cao năng lực tài chính cá nhân thông

qua giáo dục tài chính; Hai là, đầu tƣ và phát triển hạ tầng công

nghệ số để ngƣời dân ở tất cả các khu vực đều có thể tiếp cận và

sử dụng dịch vụ tài chính một cách hiệu quả.

3. Phƣơng pháp và dữ liệu nghiên cứu

3.1 Phương pháp nghiên cứu

Nghiên cứu sử dụng phƣơng pháp tiếp cận hỗn hợp, kết hợp

kỹ thuật phân tích thƣ mục, phân tích nội dung và phƣơng pháp

tổng hợp định tính nhằm làm rõ vai trò của giáo dục tài chính cá

nhân trong việc thúc đẩy tài chính toàn diện với vai trò trung gian

của Fintech, từ đó đề xuất một số khuyến nghị phù hợp với bối

cảnh Việt Nam. Cụ thể:

Phương pháp phân tích thư mục giúp xác định xu hƣớng

nghiên cứu của quốc tế cũng nhƣ các khoảng trống học thuật chƣa

đƣợc nghiên cứu sâu sắc về mối quan hệ giữa tài chính cá nhân và

tài chính toàn diện với vai trò trung gian của Fintech. Kỹ thuật

phân tích thƣ mục đƣợc thực hiện dựa trên dữ liệu thu thập từ cơ

sở dữ liệu khoa học uy tín từ Web of Science giai đoạn 2016 đến

2025 với các từ khóa đƣợc sử dụng gồm ―financial inclusion‖,

―financial literacy‖, ―digital finance‖ và ―Fintech‖.

Phương pháp phân tích nội dung đƣợc sử dụng để khám phá

các mối liên hệ giữa giáo dục tài chính cá nhân, tài chính toàn

diện, và sự hỗ trợ của Fintech từ dữ liệu thu thập đƣợc.

Phương pháp tổng hợp định tính đƣợc sử dụng trong nghiên

cứu để hệ thống hóa và diễn giải các phát hiện từ phân tích nội

dung, từ đó đƣa ra những hàm ý chính sách có tính thực tiễn cao

trong bối cảnh Việt Nam. 14

3.2. Dữ liệu nghiên cứu

Dữ liệu đầu vào của nghiên cứu bao gồm các bài báo khoa

học đã đƣợc công bố trên các tạp chí có độ tin cậy cao, tài liệu

chính sách, báo cáo từ các tổ chức quốc tế nhƣ World Bank,

OECD cùng với thông tin thực tiễn đƣợc công bố bởi các tổ chức uy tín tại Việt Nam.

4. Kết quả nghiên cứu

4.1. Xu hướng nghiên cứu quốc tế về giáo dục tài

chính cá nhân

Kết quả phân tích thƣ mục từ cơ sở dữ liệu quốc tế cho thấy

trong giai đoạn 2016 - 2025, chủ đề tài chính toàn diện đã và

đang thu hút sự quan tâm đáng kể từ cộng đồng nghiên cứu, đặc

biệt, vai trò trung gian của Fintech trong việc thúc đẩy tiếp cận tài

chính và nâng cao năng lực tài chính cá nhân đang là một xu

hƣớng học thuật nổi bật. Số lƣợng nghiên cứu về chủ đề này tăng nhanh qua các năm:

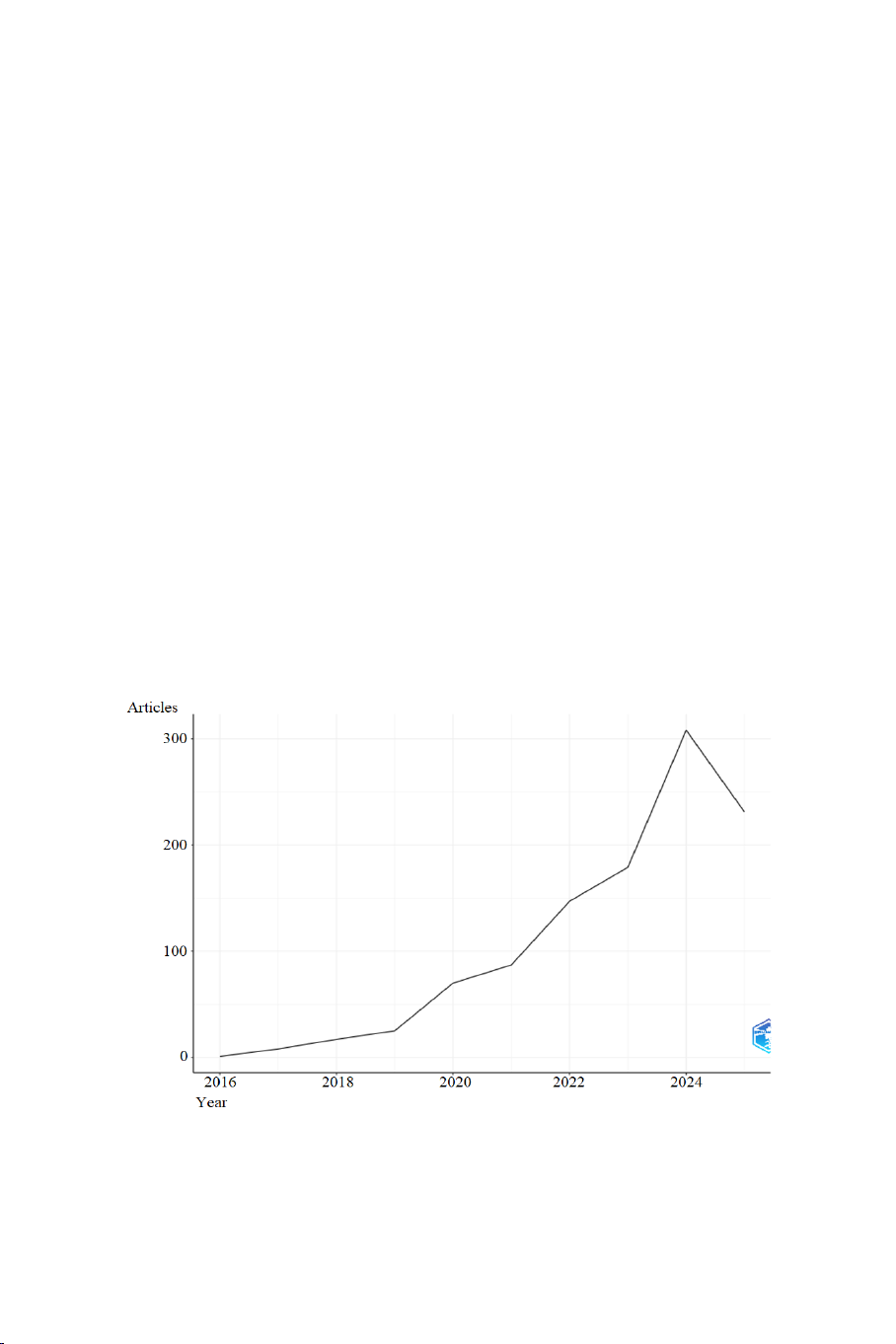

Hình 1. Xuất bản bài báo hàng năm giai đoạn 2016 - 2025

Nguồn: Tác giả tổng hợp dựa trên cơ sở dữ liệu WoS

và phần mềm Biblioshiny 15

Từ hình 1.1 có thể thấy xu hƣớng nghiên cứu về tài chính cá

nhân, tài chính toàn diện chia thành hai giai đoạn: (1) từ năm

2016 - 2020, số lƣợng nghiên cứu về tài chính toàn diện còn khá

hạn chế, (2) từ năm 2020 trở đi, số lƣợng nghiên cứu tăng lên

đáng kể, đặc biệt là năm 2024 có hơn 300 nghiên cứu đƣợc công

bố. Điều này cho thấy trong những năm qua, giáo dục tài chính cá

nhân và phát triển tài chính toàn diện đƣợc các nhà nghiên cứu

trên thế giới quan tâm và khai thác rất nhiều.

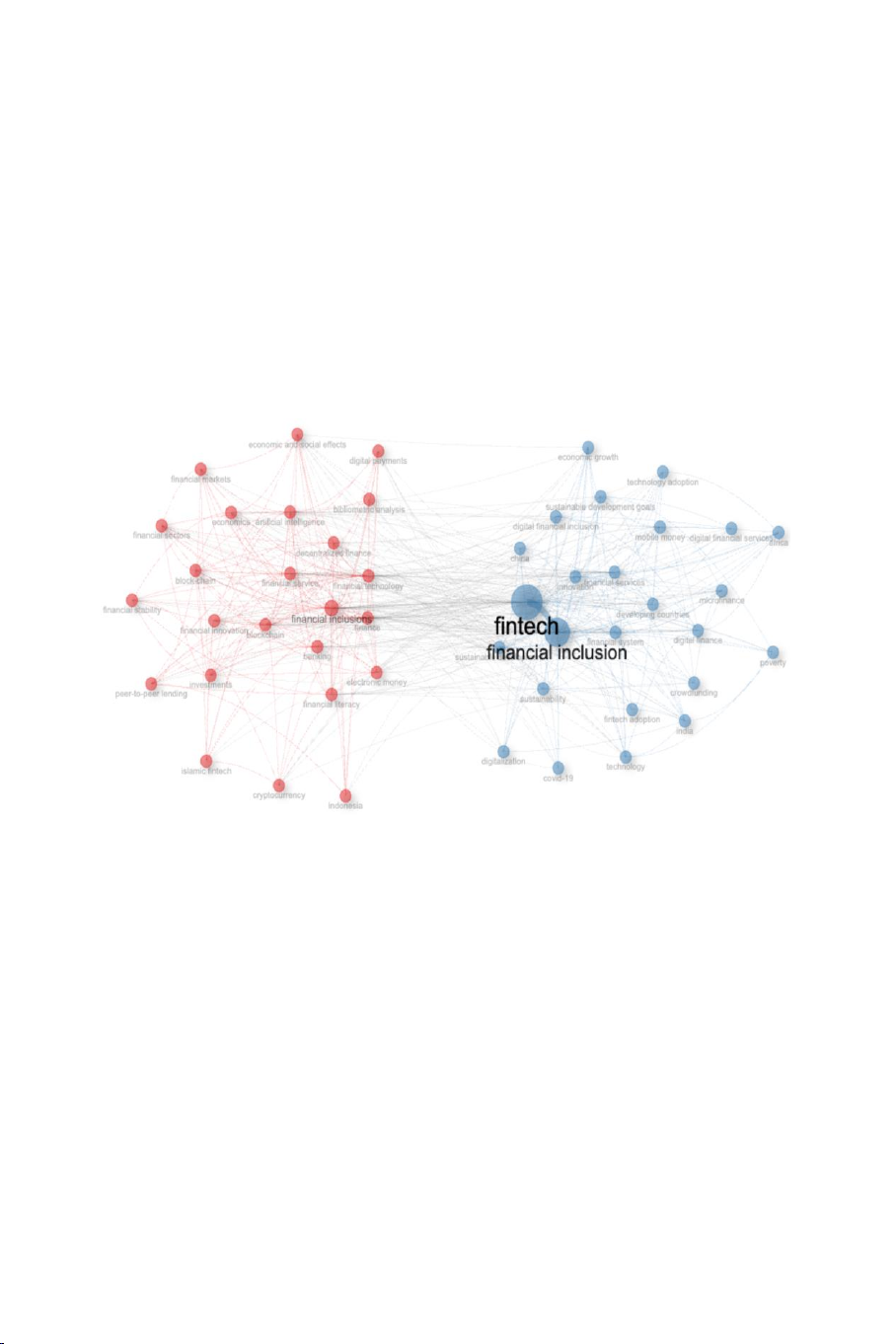

Hình 2. Mạng lƣới từ khóa cùng xuất hiện

Nguồn: Tác giả tổng hợp dựa trên cơ sở dữ liệu WoS

và phần mềm Biblioshiny

Hình 2 cho thấy hầu hết các nghiên cứu tập trung vào chủ đề

tài chính toàn diện, Fintech, và kiến thức tài chính cá nhân tạo

thành hai cụm chính màu xanh và màu đỏ. Cụm đỏ với từ khóa

chính là tài chính toàn diện (financial inclusion), liên kết với các

từ khóa thuộc khía cạnh tài chính cá nhân nhƣ kiến thức tài chính

(financial literacy), ổn định tài chính (financial stability), đầu tƣ

(investments), và các công cụ tài chính hiện đại nhƣ thanh toán 16

kỹ thuật số (digital payment), cho vay hàng ngang (peer-to- peer

lending), tiền điện tử (cryptocurrency) hay blockchain cho thấy

xu hƣớng nghiên cứu tập trung vào các lĩnh vực liên quan đến các

hoạt động tài chính cá nhân, từ quản lý tài sản hay đầu tƣ cho đến

các hình thức tài chính mới nhƣ tiền điện tử và cho vay ngang

hàng. Cụm xanh tập trung vào vai trò của Fintech trong tài chính

toàn diện. Các từ khóa nhƣ sự chấp nhận Fintech (fintech

adoption), tài chính số (digital finance), tiền di động - dịch vụ tài

chính số (mobile money - digital financial services), bền vững

(sustainability), Trung Quốc, Ấn Độ và các nƣớc đang phát triển

khác (developing countries), chỉ ra rằng Fintech đóng vai trò quan

trọng trong việc mở rộng tiếp cận tài chính, đặc biệt là ở khu vực

các nƣớc đang phát triển. Phần lớn dân số ở khu vực các nƣớc

đang phát triển vẫn chƣa đƣợc tiếp cận với hệ thống tài chính

chính thức, làm cản trở tăng trƣởng kinh tế và bất bình đẳng xã

hội trở nên trầm trọng, do đó ngân hàng di động và hệ thống

thanh toán kỹ thuật số đƣợc đánh giá là một công cụ hữu hiệu để

giải quyết những thách thức này (Rachmad, 2025).

Tóm lại, tài chính toàn diện là cầu nối giữa hai cụm xanh và

đỏ, cho thấy tài chính cá nhân là nền tảng, Fintech là công cụ thúc

đẩy, và tài chính toàn diện là mục tiêu. Tài chính cá nhân cung

cấp nền tảng kiến thức về tài chính, trong khi Fintech là sử dụng

công nghệ để đƣa các dịch vụ tài chính đến nhiều ngƣời hơn, đặc

biệt ở các khu vực chƣa đƣợc tiếp cận đầy đủ.

4.2 Thực trạng triển khai giáo dục tài chính cá nhân tại Việt Nam

4.2.1 Định hướng và chính sách của Chính phủ

Ngày 22/01/2020, Thủ tƣớng Chính phủ ban hành Quyết

định số 149/QĐ-TTg, phê duyệt Chiến lƣợc tài chính toàn diện

quốc gia đến năm 2025, định hƣớng đến năm 2030 với mục tiêu

tạo điều kiện để các cá nhân và các doanh nghiệp yếu thế có thể 17

tiếp cận với các dịch vụ tài chính dễ dàng và bình đẳng, hƣớng

đến xóa đói giảm nghèo, phát triển bền vững. Bên cạnh đó, Quyết

định số 411/QĐ-TTg đƣợc Thủ tƣớng Chính phủ ban hành ngày

31/03/2022 về ―Phê duyệt Chiến lƣợc Quốc gia phát triển kinh tế

số và xã hội số đến năm 2025, định hƣớng đến năm 2030‖. Quyết

định này đặc biệt quan trọng vì nhấn mạnh vai trò của chuyển đổi

số, trong đó bao gồm cả tài chính số và giáo dục tài chính thông

qua nền tảng công nghệ, tạo môi trƣờng hình thành thế hệ công

dân số và doanh nhân số cho tƣơng lai. Văn bản nhấn mạnh công

nghệ số phải đƣợc tích hợp một cách tự nhiên và mặc định vào

mọi mặt đời sống, để ngƣời dân đƣợc kết nối và sử dụng các dịch

vụ số một cách thành thạo.

Mặc dù Nhà nƣớc có định hƣớng và chiến lƣợc phát triển tài

chính toàn diện và nhấn mạnh tầm quan trọng của giáo dục tài

chính cá nhân và Fintech, tuy nhiên các văn bản chỉ dừng lại ở

mức định hƣớng và khuyến khích, chƣa hoạch định những chiến

dịch cụ thể, hay chế tài bắt buộc các cấp cơ sở phải thực hiện, do

đó việc truyền tải kiến thức tài chính đến ngƣời dân, đặc biệt là

các khu vực vùng sâu vùng xa, hay các đối tƣợng thu nhập thấp

còn khá hạn chế, do đó khả năng tiếp cận các dịch vụ tài chính ở

những khu vực này cũng gặp nhiều rào cản.

4.2.2 Ngân hàng và các tổ chức phi chính phủ

Thực tế cho thấy, các ngân hàng thƣơng mại và các tổ chức

phi chính phủ cũng có những đóng góp tích cực trong việc nâng

cao hiểu biết tài chính cho cộng đồng. Gần đây nhất, ngày

11/04/2025, Thời báo Ngân hàng phối hợp cùng Tập đoàn FPT

đã tổ chức Lễ ra mắt ―sân chơi giáo dục tài chính cho học sinh

phổ thông toàn quốc‖ tại Hà Nội, tạo điều kiện cho học sinh

đƣợc tiếp cận kiến thức tài chính thông qua các vòng thi tình

huống thực tiễn từ cơ bản đến nâng cao, rèn luyện kỹ năng quản

lý chi tiêu, tiết kiệm và lập kế hoạch tài chính cá nhân. Ngoài ra,

nhiều ngân hàng cũng triển khai các chƣơng trình giáo dục tài 18

chính nhƣ Chƣơng trình ―JA More than Money‖ của HSBC dành

cho học sinh tiểu học và sinh viên, Quỹ Citi Foundation với

chƣơng trình ―Giáo dục tài chính cho học sinh trung học‖,

chƣơng trình ―Giáo dục kỹ năng quản lý tài chính‖ của Visa

International, Sacombank với chƣơng trình ―Giáo dục con trẻ về

tài chính‖, hay Home Credit Vietnam với các khóa học cho

ngƣời tiêu dùng. Ngoài ra, tổ chức Creative Wealth Vietnam

cũng tích cực cung cấp các chƣơng trình đào tạo tài chính dành

cho thanh thiếu niên, gia đình và ngƣời trƣởng thành. Tuy nhiên,

các hoạt động này chủ yếu tập trung tại các thành phố lớn, hoặc

chỉ tập trung vào một nhóm đối tƣợng nhất định, thiếu sự đồng

bộ, bao phủ và chƣa tiếp cận đƣợc các nhóm đối tƣợng yếu thế

tại vùng sâu, vùng xa nơi trình độ dân trí và điều kiện tiếp cận

công nghệ còn nhiều hạn chế.

4.2.3 Các tổ chức giáo dục

Các kiến thức về quản lý tài chính cá nhân đƣợc tích hợp

vào chƣơng trình đào tạo từ bậc tiểu học đến đại học và sau đại

học theo từng mức độ và nhiều hình thức khác nhau. Tại trƣờng

Song ngữ Lạc Hồng, các giáo viên đƣợc tập huấn bởi các chuyên

gia đến từ JA để củng cố kiến thức, kỹ năng đảm bảo chất lƣợng

của việc giảng dạy chƣơng trình quản lý tài chính phù hợp với

từng độ tuổi học sinh. Hay trƣờng THPT Ngô Sĩ Liên triển khai

chƣơng trình giáo dục tài chính thông qua các hoạt động nhóm

nhƣ một gia đình thực hiện việc chi tiêu, tiết kiệm, và đƣa ra

quyết định đầu tƣ. Đối với đào tạo bậc đại học và sau đại học ở

các trƣờng đại học nhƣ Đại học Kinh tế, trƣờng Đại học Mở

TP.HCM, trƣờng Đại học Ngoại thƣơng, trƣờng Đại học Kinh tế

công nghiệp Long An và nhiều trƣờng đại học khác, các môn học

nhƣ Tài chính cá nhân, Tài chính cá nhân ứng dụng, Tài chính

hành vi đƣợc đƣa vào chƣơng trình học thuộc các ngành Quản trị

kinh doanh, Tài chính - Ngân hàng. 19

Tuy nhiên, vẫn tồn đọng hạn chế là chƣơng trình giáo dục

tài chính hiện vẫn thiếu tính hệ thống, còn phân tán và chƣa có

khung chƣơng trình thống nhất từ cấp tiểu học đến đại học, đặc

biệt ở bậc tiểu học và trung học phổ thông, chỉ một số ít trƣờng

triển khai nội dung giáo dục tài chính cá nhân vào chƣơng trình

giảng dạy. Nghiên cứu của Phạm Khánh Duy và Lê Vũ Linh

Toàn (2023) chỉ ra rằng phần lớn thanh niên Việt Nam chƣa đƣợc

tiếp cận giáo dục tài chính một cách bài bản ở trƣờng, và điều này

ảnh hƣởng đến khả năng lập kế hoạch tài chính, tiết kiệm và đầu

tƣ đúng đắn. Ngoài ra, việc đào tạo còn thiên về lý thuyết, chỉ có

một số hoạt động thực hành đơn giản, chƣa gắn với công nghệ tài

chính hiện đại, khiến ngƣời học khó vận dụng vào thực tiễn. Mặc

dù đã đƣợc cung cấp các kiến thức về quản lý tài chính thông qua

các môn học trong chƣơng trình đào tạo nhƣng kỹ năng lập kế

hoạch tài chính, kiểm soát chi tiêu của đa số các sinh viên hệ đại

học vẫn còn yếu kém (Lê Thị Mỹ Hạnh & cộng sự, 2018).

4.2.3 Tác động của giáo dục tài chính cá nhân đến tài chính

toàn diện tại Việt Nam dưới sự hỗ trợ của Fintech

Những năm qua, nhờ sự phát triển của công nghệ tài chính

đã mở ra nhiều cơ hội để mở rộng phạm vi và nâng cao hiệu quả

của giáo dục tài chính, qua đó góp phần thúc đẩy tài chính toàn

diện tại Việt Nam. Fintech không chỉ mang đến các giải pháp

thanh toán số, ví điện tử hay cho vay ngang hàng, mà còn cung

cấp các công cụ học tập số dễ tiếp cận, linh hoạt và phù hợp với

nhiều đối tƣợng. Bên cạnh các chƣơng trình giáo dục chính thức,

nhiều ngân hàng tại Việt Nam đã ứng dụng công nghệ chatbot để

tƣ vấn tài chính cho khách hàng một cách nhanh chóng, thuận

tiện, hỗ trợ ngƣời dùng 24/7 trong việc giải đáp thắc mắc về sản

phẩm, dịch vụ của ngân hàng. Nhờ đó, ngƣời dùng có thể tiếp tích

lũy đƣợc các kiến thức tài chính cơ bản mọi lúc, mọi nơi, đồng

thời khả năng tiếp cận sử và dụng các dịch vụ tài chính cũng tăng 20