68 câu hỏi trắc nghiệm - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

TRẮC NGHIỆM NGUYÊN LÝ KẾ TOÁN

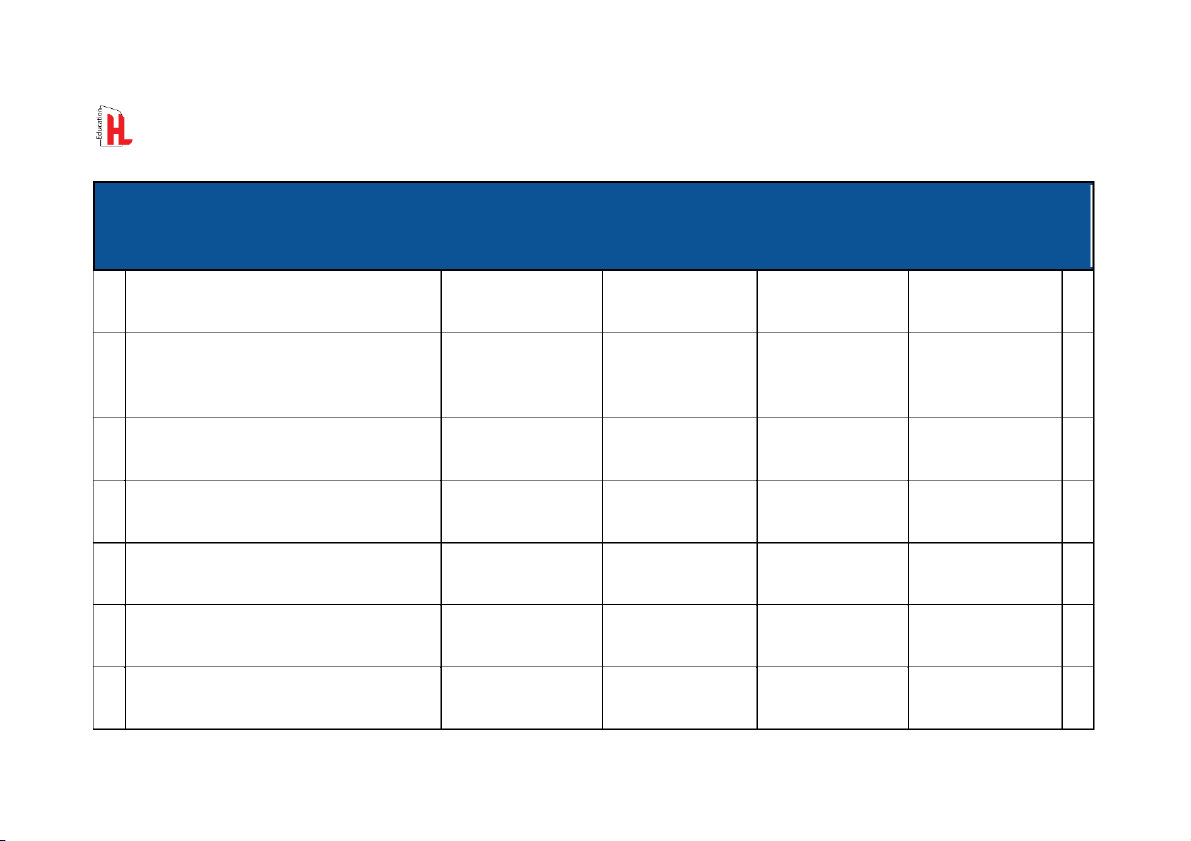

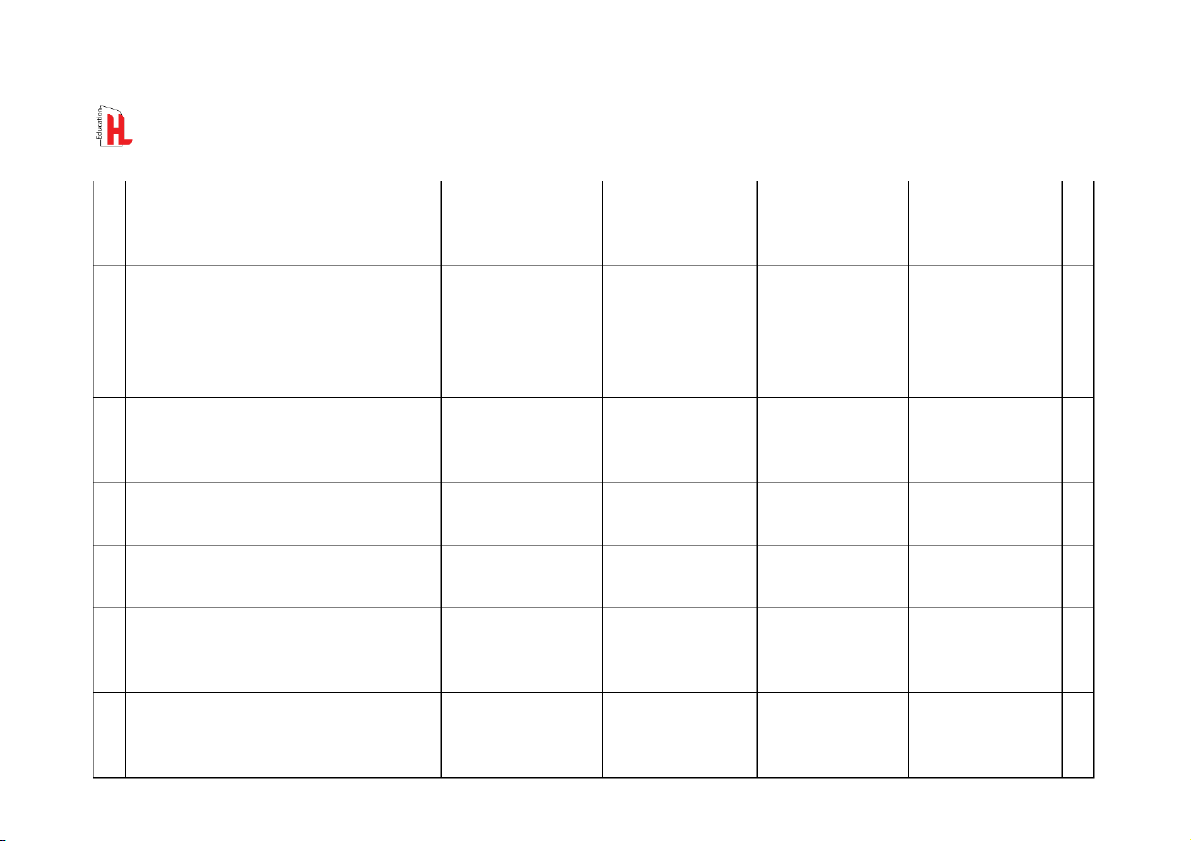

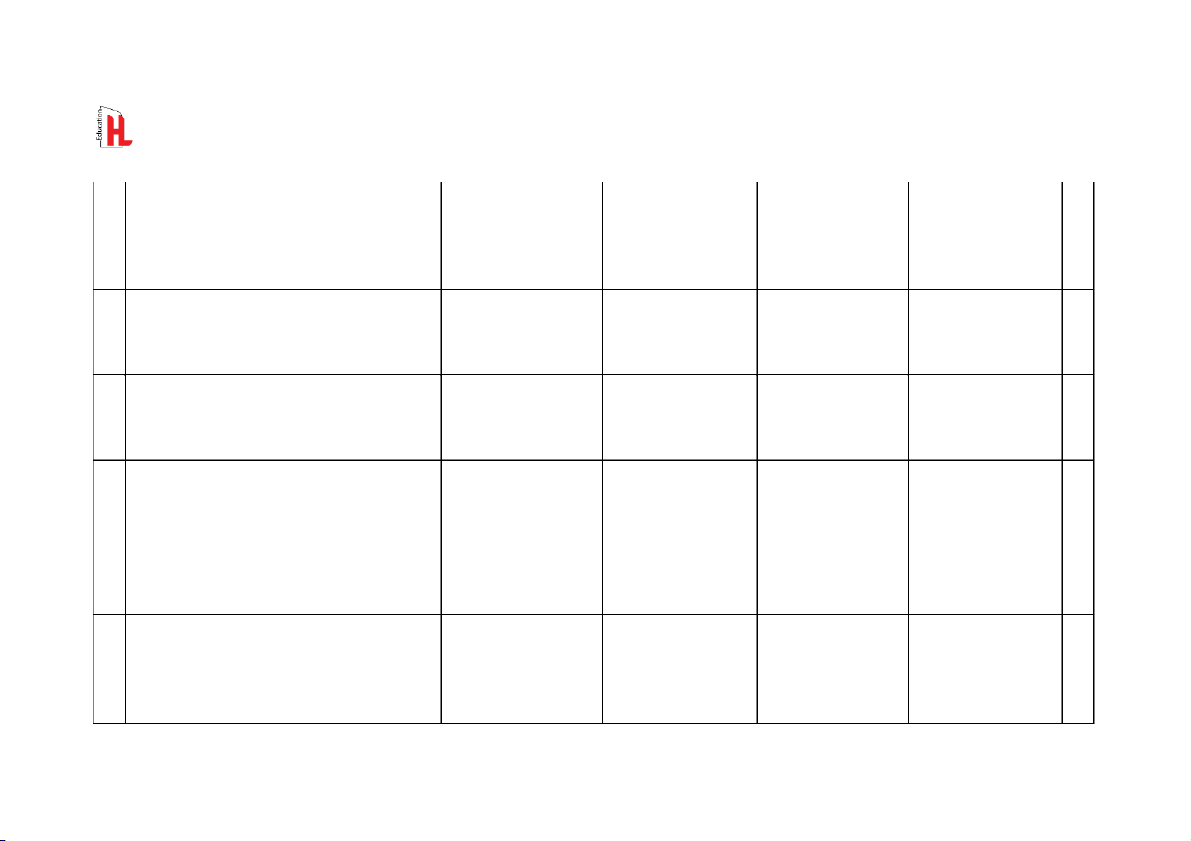

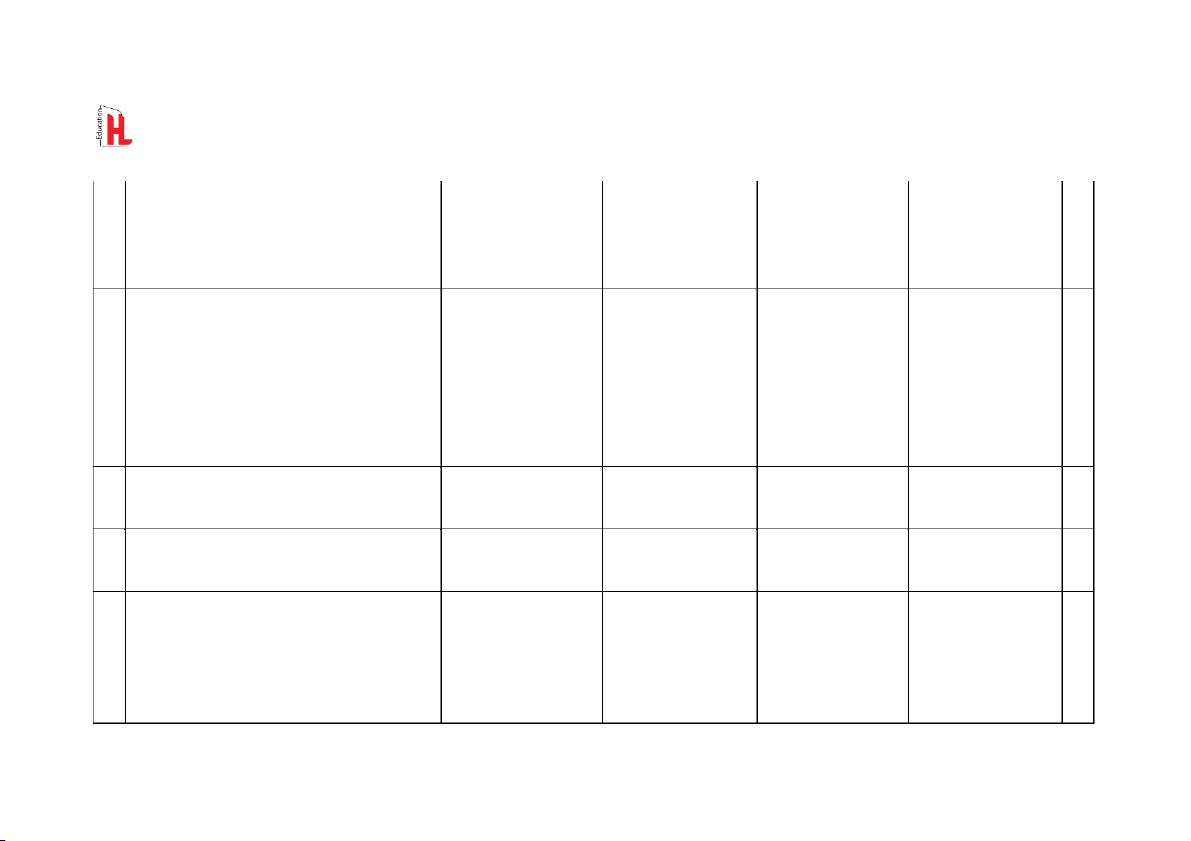

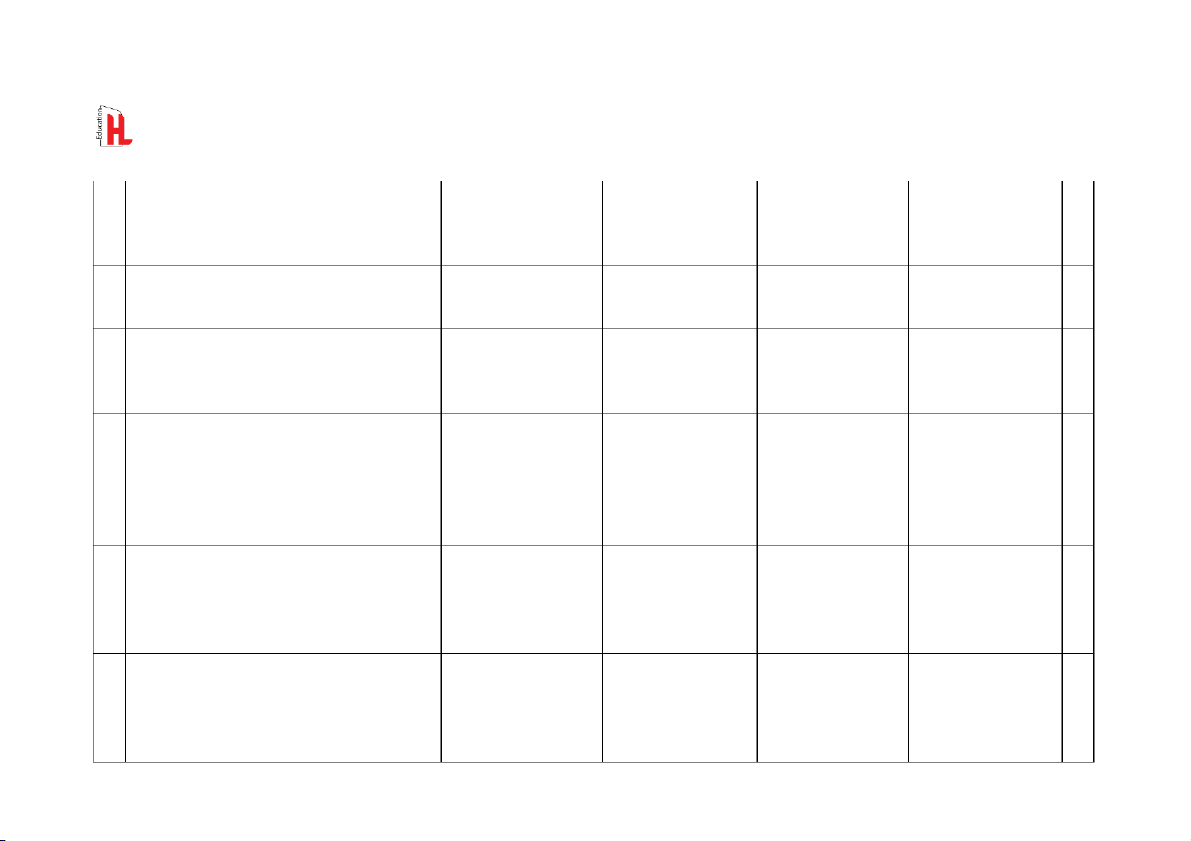

BÀI 1: TỔNG QUAN STT Câu hỏi Đáp án A Đáp án B Đáp án C Đáp án D Trả lời 1

Toàn bộ Nợ phải trả trong doanh nghiệp Phải trả người bán, Vay phải trả và

Phải trả người bán, Nợ ngắn hạn và Nợ được chia thành:

thuế phải nộp và vay thương phiếu phải thuế phải nộp dài hạn phải trả trả 2

Khoản trả trước ngắn hạn cho người bán Tài sản ngắn hạn Tài sản dài hạn Nợ phải trả ngắn Tất cả các đáp án thuộc: hạn trên đều sai 3 Thuế phải nộp thuộc: Vốn chủ sở hữu Tài sản dài hạn Tài sản ngắn hạn Nợ ngắn hạn của doanh nghiệp 4

Thuế giá trị gia tăng đầu vào được khấu Nợ ngắn hạn của Tài sản ngắn hạn Nợ phải trả của Tất cả các đáp án

trừ của doanh nghiệp được ghi nhận trong: doanh nghiệp doanh nghiệp trên đều sai 5

Hàng hóa mua đang đi đường thuộc: Tài sản cố định của Tài sản ngắn hạn

Tài sản dài hạn của Các câu trên đều doanh nghiệp. của doanh nghiệp. doanh nghiệp. sai. 6

Đối tượng nào sau đây thuộc tài sản của

Phải thu khách hàng Phải trả người bán

Nhận ứng trước của Nhận ký cược ký đơn vị khách hàng quỹ ngắn hạn Ôn thi sinh viên HL

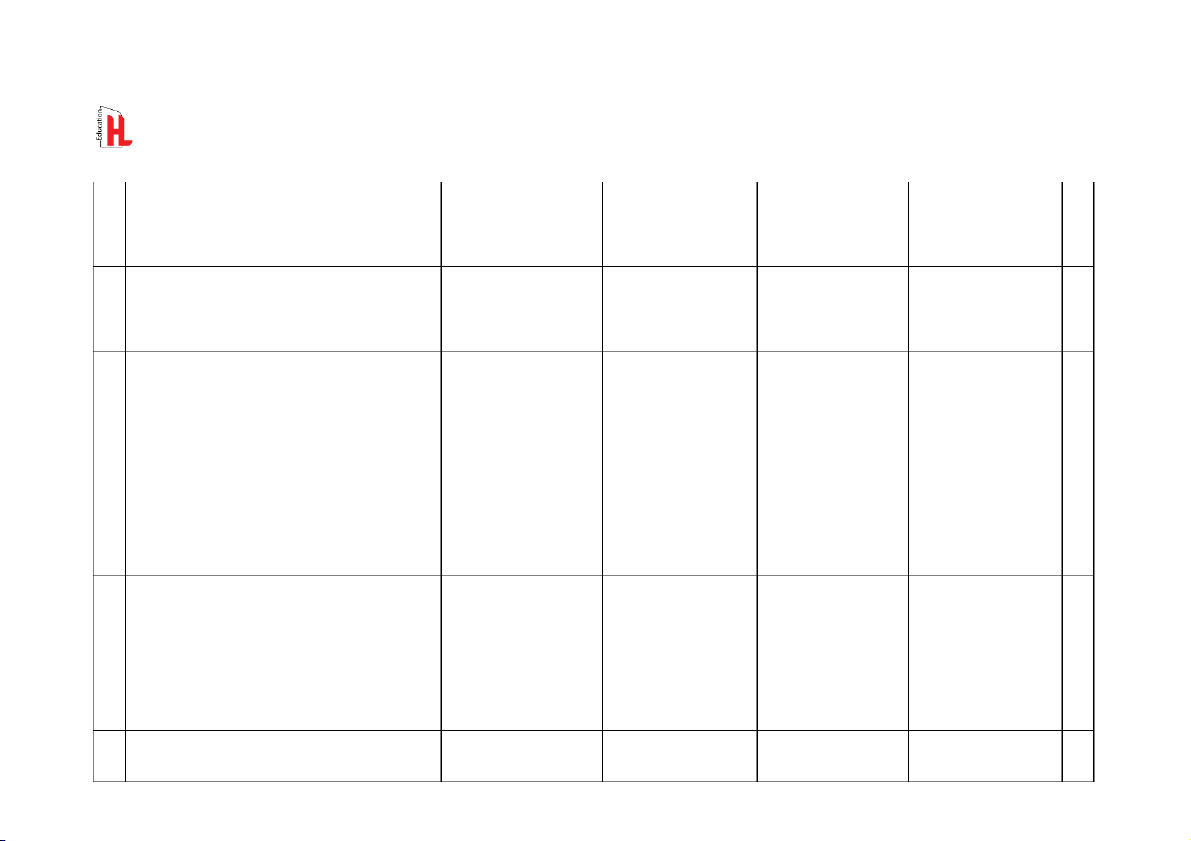

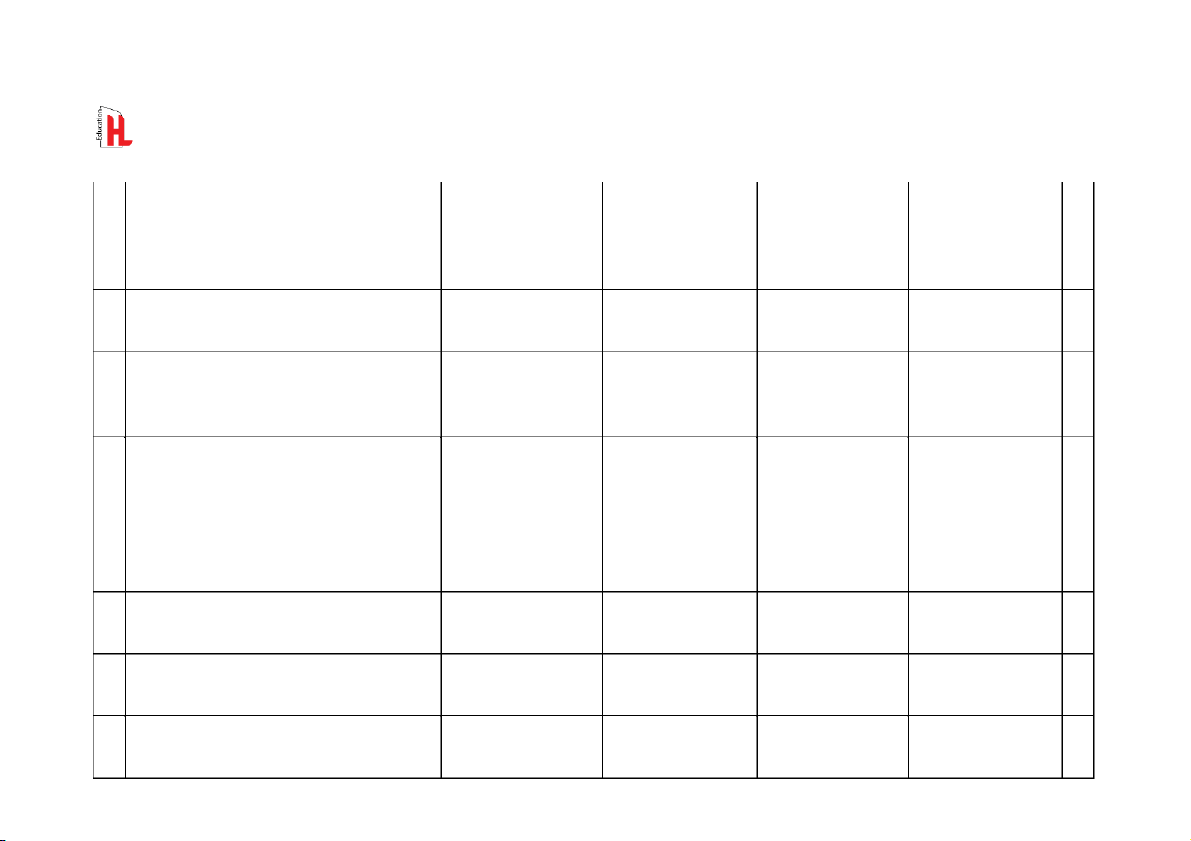

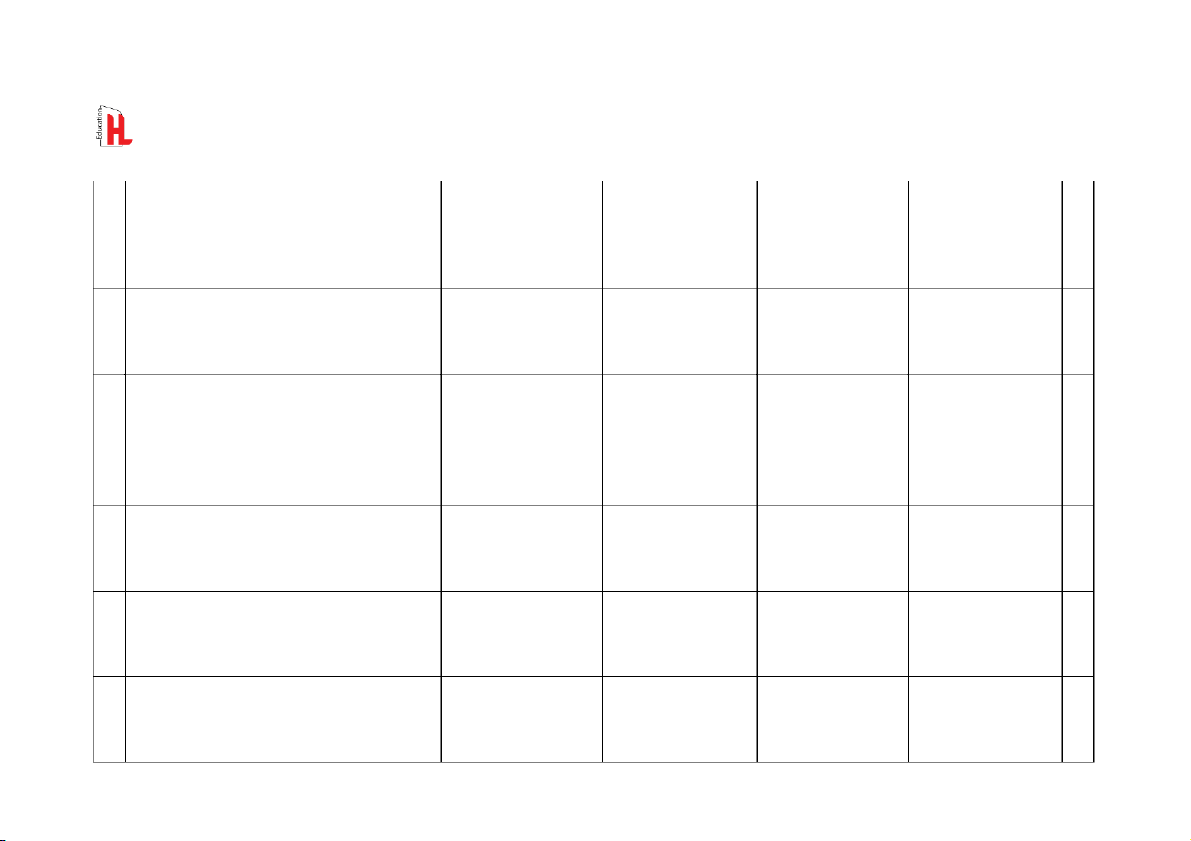

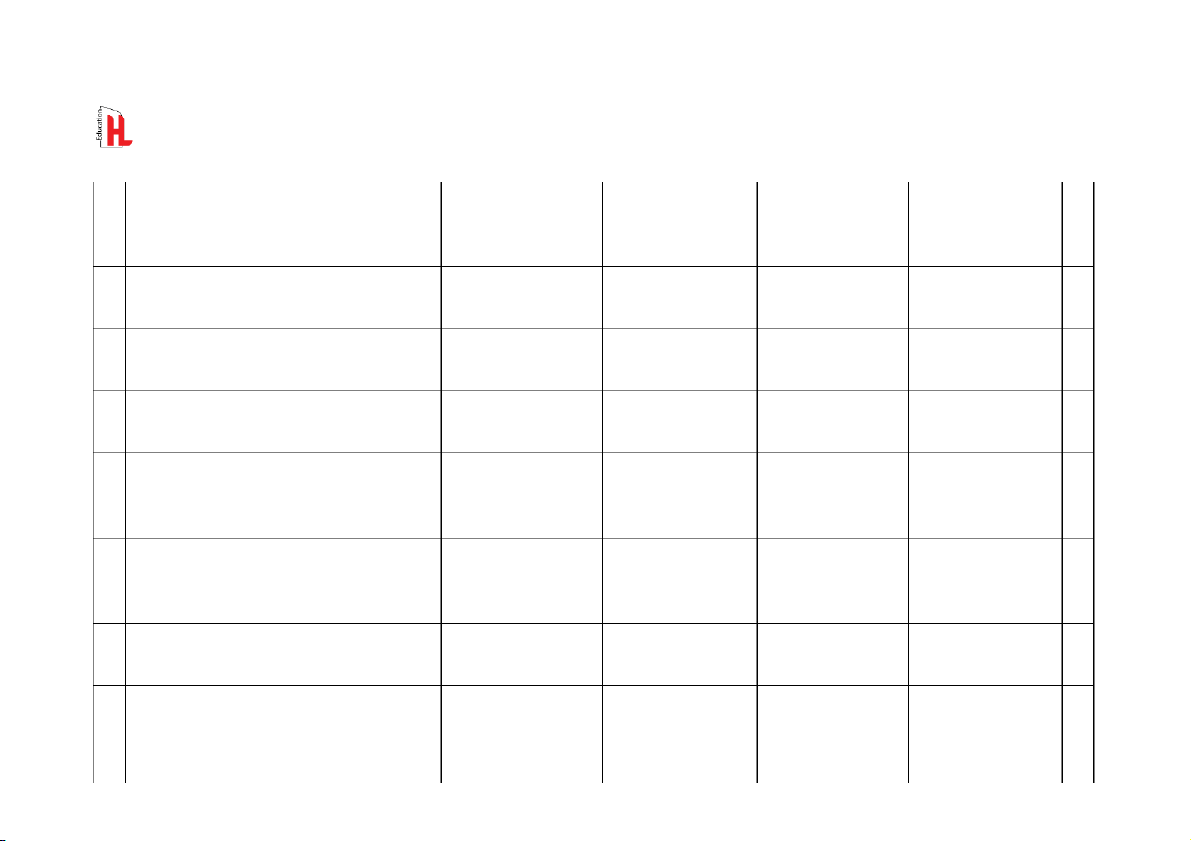

Mentor Nguyễn Tiến Thành 7

Đối tượng nào sau đây thuộc nguồn vốn

Phải thu khách hàng Phải trả người bán Ứng trước cho Ký cược, ký quỹ của đơn vị người bán ngắn hạn 8

Chỉ tiêu “Người mua trả tiền trước” sẽ

Phần nguồn vốn của Phần tài sản của Phần Tài sản của Ghi âm vào phần Tài được trình bày trong

Bảng cân đối kế toán Bảng cân đối kế bảng cân đối kế sản của Bảng cân toán

toán sau khi bù trừ đối kế toán với khoản Phải thu khách hàng 9

Chỉ tiêu “Trả trước cho người bán” sẽ

Phần Nguồn vốn của Phần Tài sản của Phần Nguồn vốn Ghi âm vào phần được trình bày trong

Bảng cân đối kế toán Bảng cân đối kế

của bảng cân đối kế Nguồn vốn của Bảng toán

toán sau khi bù trừ cân đối kế toán với khoản Phải trả người bán

10 Trong quan hệ thanh toán, khoản tiền ứng Nợ phải trả Thu nhập Vốn chủ sở hữu Tài sản

trước cho người bán sẽ được ghi nhận là:

11 Trong quan hệ thanh toán, khoản tiền Nợ phải trả Thu nhập Vốn chủ sở hữu Tài sản

nhận trước của khách hàng sẽ được ghi nhận là:

12 Số liệu của Bảng cân đối kế toán mang tính Thời kỳ Thời điểm

Thời kì kết hợp thời A và B đều sai điểm

13 Tập hợp nào sau đây gồm các tài sản của Khoản tạm ứng, ký Hàng hóa, nguyên Tài sản cố định, Nhận ký cược/ký doanh nghiệp? cược, ký quỹ, bằng vật liệu, bằng phát hàng hóa, khoản

quỹ, tài sản cố định, Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

phát minh sáng chế, minh sáng chế, quỹ tạm ứng, quyền khoản khách hàng quyền thương hiệu đầu tư phát triển thương hiệu, quỹ ứng trước, hàng hóa dự phòng tài chính

14 Tập hợp nào sau đây gồm các tài sản ngắn Hàng gửi bán, Phải Ứng trước cho Tài sản cố định, Ký cược, ký quỹ, hạn của doanh nghiệp? thu khách hàng, người bán, Hàng

hàng hóa, tạm ứng, Hàng mua đi đường, Khách hàng ứng

mua đi đường, Phải hàng gửi bán, phải Phải thu khách trước, Ký cược ký

trả người bán, Hàng thu khách hàng hàng, Ứng trước quỹ hóa cho người bán

15 Khoản nào sau đây không phải khoản Nợ Thuế Thu nhập cá

Tiền ứng trước cho Khoản nhận ký Tiền ứng trước của

phải trả của doanh nghiệp? nhân phải nộp người bán cược ký quỹ ngắn người mua hạn

16 Khoản nào dưới đây không phải tài sản của Tiền ứng trước cho

Phải thu khách hàng Khoản nhận ký Khoản góp vốn đầu công ty? người bán hàng hoá cược ký quỹ tư

17 Các tài khoản sau đây đều là nợ phải trả Khoản khách hàng

Tiền ứng trước cho Khoản nhận ký quỹ Thuế TNCN thu hộ

của doanh nghiệp, ngoại trừ: ứng trước người bán ngắn hạn cho nhà nước

18 Các tài khoản sau đây đều là nợ phải trả Tiền đầu tư vào Khoản thuế GTGT

Thuế TNCN thu hộ Khoản BHXH, BHYT,

của doanh nghiệp, ngoại trừ: chứng khoán của đầu ra thu hộ nhà cho nhà nước BHTN phải trích nộp một công ty khác nước

19 Các tài khoản sau đây đều là tài sản của Khoản nhận trước

Tiền ứng trước cho Khoản đầu tư tài Khoản phải thu

doanh nghiệp, ngoại trừ: của khách hàng người bán chính vào công ty khách hàng khác Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

20 Bảng cân đối kế toán trình bày thông tin về Số tiền hàng công ty Số lượng hàng hóa Số tiền hàng khách Số dư TK tiền gửi tại

các khoản mục sau đây, ngoại trừ: còn đang nợ người tồn kho hàng còn đang nợ ngân hàng bán doanh nghiệp

21 Thông tin về công nợ phải thu khách hàng Đúng Sai

được trình bày trên báo cáo thu nhập (báo cáo kết quả kinh doanh)?

22 Công ty XYZ có tiền gửi ngân hàng 815.000.000đ 750.000.000đ 590.000.000đ 765.000.000đ

190.000.000đ, phải thu khách hàng

125.000.000đ, tài sản cố định 500.000.000đ, Hao mòn TSCĐ

50.000.000đ, vốn góp chủ sở hữu

590.000.000đ, phải trả người bán

90.000.000đ và phải trả người lao động là

85.000.000đ. Tổng nguồn vốn của công ty là

23 Vào đầu năm N, công ty RedCat có tổng tài 600.000.000 đồng 800.000.000 đồng 580.000.000 đồng 780.000.000 đồng

sản là 630.000.000 đồng và tổng nợ phải

trả là 150.000.000 đồng. Trong năm hoạt

động, tài sản của công ty tăng 70.000.000

đồng và nợ phải trả giảm 50.000.000 đồng.

Tính tổng vốn chủ sở hữu cuối năm N

24 Vào cuối kỳ tại một doanh nghiệp có các 34000 36000 30000 32000

tài liệu: Tiền mặt 3.000, nguyên vật liệu Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

4.000, hao mòn tài sản cố định 2.000, vay

ngắn hạn 4.000, ứng trước cho người bán

1.000, tài sản cố định hữu hình 30.000 và

vốn góp chủ sở hữu là X. Vậy X là:

25 Kế toán phân loại khoản khách hàng ứng

Không thể đưa ra kết Không ảnh hưởng Tài sản lớn hơn Tài sản lớn hơn

trước 100 sang phần tài sản. Điều này làm luận

đến cân đối Tài sản- nguồn vốn 200 nguồn vốn 100 cho: Nguồn vốn

26 [QT] Kế toán ghi nhận nhầm khoản PTKH Tài sản lớn hơn Tài sản lớn hơn

Nguồn vốn lớn hơn Tài sản và nguồn

50 sang Nợ phải trả thì ảnh hưởng như nào nguồn vốn 50 nguồn vốn 100 tài sản 100 vốn không thay đổi

đến Tài sản và Nguồn vốn

27 [QT] Doanh nghiệp có tài sản 500.000 và 220000 200000 100000 120000

vốn chủ sở hữu 400.000. Trong kì, cổ đông

góp vốn bằng tiền: 100.000 và mua máy

móc trang thiết bị chưa trả tiền 20.000.

Vậy nợ phải trả của doanh nghiệp sẽ là: (đơn vị: 1000đ)

28 Khi lập báo cáo, kế toán ghi nhầm khoản Tài sản lớn hơn Tài sản nhỏ hơn Tài sản nhỏ hơn Tài sản lớn hơn

khách hàng ứng trước 150 triệu VNĐ sang Nguồn vốn:150 Nguồn vốn:150 Nguồn vốn: 300 nguồn vốn: 300

phần Tài sản, sai sót này sẽ làm Tài sản và

Nguồn vốn chênh lệch nhau: Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành 29 [QT] Báo cáo KQKD:

Báo cáo những thay Báo cáo về tài sản, Tổng kết những Trình bày về doanh đổi về tài sản, nợ

nợ phải trả và VCSH thay đổi về VCSH thu, chi phí, lợi phải trả và VCSH tại thời điểm

trong thời kì cụ thể nhuận trong một kỳ trong một kì cụ thể

30 Số liệu của Báo cáo kết quả kinh doanh Thời kỳ Thời điểm

Thời kì kết hợp thời A và B đều sai mang tính điểm

31 Phần chênh lệch giữa tổng doanh thu bán Doanh thu tài chính Doanh thu thuần Lợi nhuận gộp Lợi nhuận thuần

hàng và cung cấp dịch vụ với tổng các

khoản giảm trừ doanh thu chính là:

32 Trên Báo cáo kết quả kinh doanh năm Giảm 80.000.000

Không bị ảnh hưởng Tăng 80.000.000 Bằng 80.000.000

2018, chỉ tiêu Lợi nhuận ròng sau thuế là đồng đồng đồng

80.000.000 đồng. Với kết quả kinh doanh

như vậy sẽ làm cho chỉ tiêu “Lợi nhuận

chưa phân phối” trên Bảng cân đối kế toán cuối năm 2018:

33 Lợi nhuận chưa phân phối được lấy từ: Lợi nhuận gộp Lợi nhuận trước

Lợi nhuận sau thuế Cả ba đáp án trên thuế đều sai

34 Chênh lệch giữa lợi nhuận gộp và doanh

Hàng bán bị trả lại và Giá vốn hàng bán Chiết khấu bán A và C đúng thu thuần là? giảm giá hàng bán hàng

35 Chênh lệch giữa Lợi nhuận thuần từ hoạt Giá vốn hàng bán Chi phí hoạt động Doanh thu thuần Doanh thu bán hàng

động kinh doanh và Lợi nhuận gộp là: kinh doanh và cung cấp dịch vụ Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

36 Các khoản sau đây là giảm trừ doanh thu, Chiết khấu bán hàng Hàng bán bị trả lại Hoa hồng cho bên Giảm giá hàng bán ngoại trừ: môi giới bán hàng

37 [QT] Doanh nghiệp có lợi nhuận từ hoạt

:Chi phí giá vốn hàng Lợi nhuận gộp lớn Doanh thu bán Doanh thu bán hàng động kinh doanh khi bán lớn hơn chi phí hơn chi phí hoạt hàng lớn hơn chi lớn hơn chi phí giá hoạt động động phí hoạt động vốn hàng bán

38 Nếu doanh thu bán hàng là 400 triệu đồng, 20 triệu đồng 80 triệu đồng 340 triệu đồng 400 triệu đồng

giá vốn hàng bán là 320 triệu đồng và chi

phí hoạt động kinh doanh là 60 triệu đồng

thì lợi nhuận gộp của doanh nghiệp là:

39 Cho các số liệu sau của một công ty TNHH 50 30 70 60 (triệu)

Tài sản đầu kỳ: 450 Tài sản cuối kỳ: 580

Nợ phải trả đầu kỳ: 90 Nợ phải trả cuối kỳ tăng: 30

Chủ sở hữu góp thêm 70. Lợi nhuận tạo ra trong kì là:

40 Cho các số liệu sau của một công ty TNHH 60 130 50 70 (triệu)

Tài sản đầu kỳ:150 Tài sản cuối kỳ: 280

Vốn CSH đầu kì:90 Lợi nhuận tạo ra trong kì: 70

Nếu trong kỳ không có biến động về góp Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

vốn, Nợ phải trả trong kì đã thay đổi bao nhiêu?

41 [QT] Công ty tư vấn Ánh Sao bắt đầu năm 33000 54000 57000 63000

tài chính với tổng tài sản là 60.000 và tổng

nợ phải trả là 17.000. Trong năm, công ty

ghi nhận 48.000 tiền doanh thu từ hoạt

động tư vấn với khoản chi phí bỏ ra là

36.000. Cũng trong năm đó chủ sở hữu

đầu tư thêm 8.000 và rút vốn bằng tiền

mặt 9.000. Giá trị VCSH cuối kì là

42 Có số liệu của một công ty: tài sản đầu kỳ 70 190 130 120

250, Nợ phải trả đầu kỳ 160; tài sản cuối kỳ

380, nợ phải trả cuối kỳ 220. Nếu trong kỳ

không có thay đổi về vốn góp thì lợi nhuận trong kỳ thu được là

43 Có số liệu của một công ty: tài sản đầu kỳ 50 90 70 45

350, Nợ phải trả đầu kỳ 260, tài sản cuối kỳ

480, nợ phải trả cuối kỳ 320. Nếu trong kỳ

số vốn góp giảm đi 20 thì lợi nhuận trong kỳ là

44 [QT] Nhận định nào sau đây là sai?

Báo cáo kết quả kinh Báo cáo vốn chủ sở Báo cáo lưu chuyển Bảng cân đối kế doanh là báo cáo hữu là báo cáo về tiền tệ tóm tắt toán thể hiện tài

trình bày tóm tắt kết thực trạng tình hình thông tin về dòng

sản, nợ phải trả, vốn Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành quả hoạt động kinh

tài chính của doanh tiền vào và dòng chủ sở hữu của doanh của doanh

nghiệp tại một thời tiền ra trong một doanh nghiệp tại

nghiệp trong một kì điểm nhất định

giai đoạn nhất định một thời điểm nhất nhất định định

45 Nhận định nào sau đây là sai?

Báo cáo kết quả kinh Báo cáo vốn chủ sở Báo cáo lưu chuyển Bảng cân đối kế doanh thể hiện

hữu những thay đổi tiền tệ tóm tắt toán thể hiện tài

doanh thu, chi phí và trong vốn chủ sở thông tin về dòng

sản, nợ phải trả, vốn

những thay đổi trong hữu trong một tiền vào và dòng chủ sở hữu của

vốn chủ sở hữu trong khoảng thời gian tiền ra trong một doanh nghiệp tại một thời gian nhất nhất định

giai đoạn nhất định một thời điểm nhất định định

46 [QT] Báo cáo tài chính của doanh nghiệp

Báo cáo lưu chuyển Báo cáo tình hình sử Báo cáo KQKD Bảng Cân đối kế không bao gồm: tiền tệ dụng vốn ngân sách toán

47 [QT] Báo cáo tài chính nào sau đây là báo

Bảng cân đối kế toán Báo cáo vốn CSH Báo cáo KQKD Báo cáo lưu chuyển

cáo mang tính thời điểm : tiền tệ

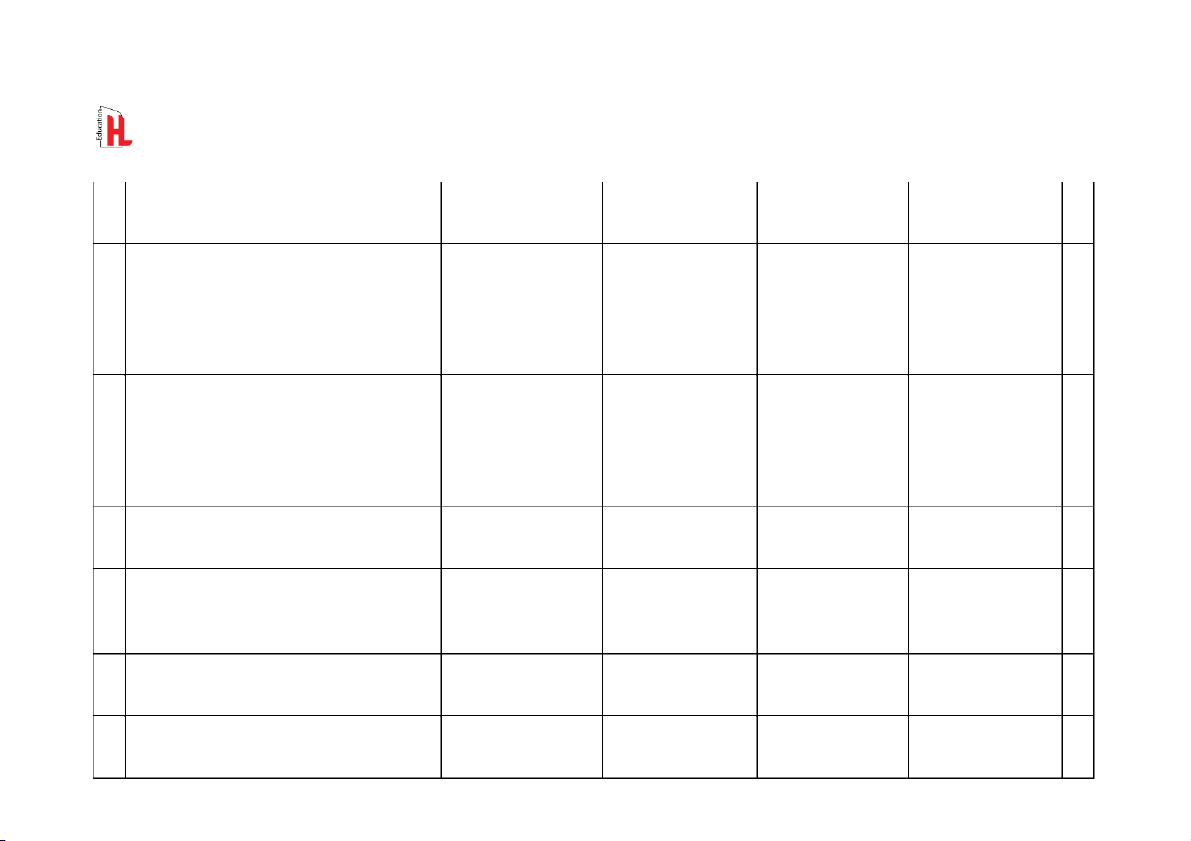

48 Tài khoản tài sản có kết cấu như sau:

SDĐK phản ánh bên SDĐK và SDCK cùng Số dư và Số phát Không có đáp án Nợ, SDCK phản ánh

phản ánh ở bên Có sinh tăng phản ánh nào chính xác bên Có bên Nợ, Số phát sinh giảm phản ánh bên Có Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

49 Tài khoản nguồn vốn có kết cấu như sau:

Số dư và Số phát sinh SDĐK và SDCK cùng Số phát sinh tăng SDĐK và SPS tăng

tăng phản ánh ở bên phản ánh ở bên Có, phản ánh bên Nợ, cùng phản ánh bên

Có, Số phát sinh giảm Số phát sinh tăng Số phát sinh giảm Nợ phản ánh ở bên Nợ

phản ánh ở bên Nợ phản ánh bên Có

50 Tài khoản chi phí có kết cấu:

Giống tài khoản theo Giống tài khoản Giống tài khoản Ngược với tài khoản dõi nợ phải trả theo dõi tài sản

theo dõi nguồn vốn phản ánh doanh thu chủ sở hữu

51 Tài khoản doanh thu có kết cấu: Tương tự các tài Tương tự các tài Tương tự các tài Tương tự các tài

khoản phản ánh Tài khoản phản ánh Nợ khoản phản ánh khoản phản ánh sản phải trả Nguồn vốn nhưng Nguồn vốn nhưng không có số dư có số dư luôn bằng 0

52 Tất cả các tài khoản Nợ phải trả và TK Vốn Đúng Sai

chủ sở hữu đều có kết cấu: Tăng bên Có,

giảm bên Nợ, số dư cuối kì bên Có

53 Tất cả các tài khoản Tài sản đều có kết cấu: Đúng Sai

Tăng ghi bên Nợ, giảm ghi bên Có, số dư ghi bên Nợ

54 Tài khoản “Hao mòn tài sản cố định” có kết Ngược kết cấu với tài Giống với kết cấu Ghi tăng bên Nợ, Ngược với kết cấu cấu: khoản phản ánh

của tài khoản tài sản Giảm bên Có, không của tài khoản theo nguồn vốn có số dư dõi tài sản cố định Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

55 Thông tin về giá trị hao mòn (khấu hao lũy Phần Tài sản trên Phần chi phí trên Phần Tài sản trên Phần Nợ phải trả

kế) của TSCĐ sẽ được trình bày trên: BCĐKT với giá trị báo cáo KQKD BCĐKT với giá trị trên BCĐKT. dương âm

56 [QT] TK hàng bán bị trả lại, TK Chiết khấu Tài sản

Giảm trừ doanh thu Doanh thu Chi phí

bán hàng thuộc nhóm TK nào dưới đây?

57 Định khoản kế toán: Mua hàng nhập kho

Nợ TK Hàng hóa/ Có Nợ TK Hàng hóa/ Có Nợ TK Hàng hóa/ Có Nợ TK Phải trả cho chưa trả t ền i cho người bán 200 TK Hàng mua đi TK Tiền mặt: 200 TK Phải trả cho người bán/ Có TK đường: 200 người bán: 200 Hàng hóa: 200

58 Định khoản kế toán: Thu nợ tiền mặt do

Nợ TK Tiền mặt/ Có Nợ TK Tiền mặt/ Có Nợ TK Doanh thu Nợ TK Tiền mặt/ Có

bán hàng cho khách trong kỳ 180 TK Phải thu của TK Doanh thu bán bán hàng và cung TK Hàng hóa: 180 khách hàng: 180 hàng và cung cấp cấp dịch vụ/ Có TK dịch vụ: 180 Phải thu của khách hàng: 180

59 Định khoản kế toán: Xuất quỹ tiền mặt trả Nợ TK Tiền mặt/ Có

Nợ TK Tiền mặt/ Có Nợ TK Phải trả cho Nợ TK Tiền mặt/ Có nợ người bán hàng 120

TK Phải trả cho người TK Doanh thu bán người bán/ Có TK TK Hàng hóa: 120 bán:120 hàng và cung cấp Tiền mặt: 120 dịch vụ:120

60 Nghiệp vụ “Chi tiền thanh toán tiền điện,

Nợ TK Chi phí quản lý Nợ TK Chi phí quản Nợ TK Chi phí quản Nợ TK Chi phí sản

nước tháng này ở bộ phận quản lý” được

doanh nghiệp / Có TK lý doanh nghiệp / Có lý doanh nghiệp / xuất chung / Có TK

kế toán ghi sổ nhật kí: Phải trả người bán TK Tiền mặt Có TK Chi phí phải Tiền mặt trả Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành

61 Nghiệp vụ “Tạm ứng cho nhân viên kinh

Nợ TK Tiền mặt / Có Nợ TK Tiền mặt / Có Nợ TK Tạm ứng / Có Nợ TK Phải trả công

doanh đi công tác bằng tiền mặt là 20 triệu TK Tạm ứng TK Phải trả công TK Tiền mặt nhân viên / Có TK

đồng” được kế toán ghi sổ nhật ký: nhân viên Tiền mặt

62 [QT] Một định khoản phức tạp liên quan

Ba tài khoản trở lên Ba tài khoản Hai tài khoản Bốn tài khoản trở đến: lên

63 [QT] Ghi sổ kép thực hiện ở đâu: Tất cả các quốc gia

.Tất cả quốc gia trừ Chỉ có ở Hoa Kỳ Chỉ có ở Việt Nam Hoa Kỳ

64 [QT] Bút toán với 2 tài khoản gọi là bút Giản đơn Bình thường Cân bằng Cả ba đáp án trên toán thế nào? đều sai

65 Khi doanh nghiệp nhận ký quỹ dài hạn

Cùng biến động tăng Cùng biến động Không thay đổi Không có đáp án

bằng tiền mặt 200 triệu VNĐ, tài sản và 200 giảm 200 nào đúng

nguồn vốn của doanh nghiệp sẽ:

66 Nghiệp vụ “Dùng tiền gửi ngân hàng để trả Tài sản tăng - tài sản Tài sản tăng - nguồn Nguồn vốn tăng - Tài sản tăng - nguồn

trước tiền cho người bán tài sản” thuộc giảm vốn tăng nguồn vốn giảm vốn giảm quan hệ đối ứng:

67 Chia theo mục đích hoạt động thì doanh

Lợi nhuận và không Niêm yết và không Nhà nước và tư Cả ba đáp án trên

nghiệp được chia thành các loại: lợi nhuận niêm yết nhân đều sai

68 [QT] Khi lập bảng cân đối kế toán, kế toán Số dư cuối kì của tài Số dư cuối kì của tài Phát sinh tăng giảm Số dư cuối kì của tài sẽ căn cứ vào: khoản tài sản, nợ sản ngắn hạn, tài của tài khoản tài khoản tài sản, phải trả, vốn CSH nguồn vốn, số dư tạm thời của tài Ôn thi sinh viên HL

Mentor Nguyễn Tiến Thành sản cố định và sản và nguồn vốn khoản doanh thu, nguồn vốn trong kì chi phí