Adobe 4 - định giá - Tài liệu tham khảo | Đại học Hoa Sen

Adobe 4 - định giá - Tài liệu tham khảo | Đại học Hoa Sen à thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Thống kê trong kinh doanh (DC 119DV02) 90 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

0

M&A Case Study: Phân tich th ng

ươ vụ ThaiBev thâu tóm Sabeco (Ph n ầ cuối) - Chi n l ế c thoái v ượ n ố ThaiBev đã đánh c c ượ r t

ấ lớn vào khả năng tăng trưởng c a

ủ Sabeco trong tương lai, tương đương với m c ứ tăng trưởng

EBITDA 24%/năm. Bên cạnh kỳ vọng ở mảng Bia và B t ấ Động S n,

ả kỳ vọng cũng đến từ sự hợp nh t ấ mạng l i ướ phân phối của Sabeco cùng v i các m ớ

ảng phân phối của tập đoàn tỷ phú Charoen tại Việt Nam. 2 ƅ Ȍ Æ L ê Lon g 16/04/2021 ** * ** (2) Chú thích ảnh N i ộ dung phân tich bao g m: ồ P1: C u ấ trúc pháp lý giao d ch ị (Deal Structure) P2: C c ơ u v ấ n c ố a ủ th ng v ươ (Financing) ụ P3: Đ nh ị giá Sabeco (Valuation) P3.1: ThaiBev là ai?

P3.2: Sabeco đáng giá bao nhiêu? P4: Chi n ế l c ượ thoái v n ố (Exit Strategy) PH N Ầ IV: CHI N Ế LƯỢC THOÁI V N Ố (EXIT STRATEGY) Theo phân tich trong ph n ầ 3 v ề đ ịnh giá Sabeco, đ ịnh giá trong k ch ị b n ả l c ạ quan c a ủ Sabeco ở m c ứ 2.1 tỷ USD cho 53.6% c ổ ph n, ầ t ng ươ đ ng ươ v i ớ 3.9 t ỷ USD cho toàn b ộ c ổ ph n ầ Sabeco . So v i ớ số ti n ề 4.8

tỷ USD để thâu tóm 53.6% cổ phần, ThaiBev đã đánh c c

ượ rất lớn vào khả năng tăng tr ng ưở của Sabeco trong t ng lai, ươ t ng ươ đ ng ươ v i ớ m c ứ tăng tr n

ưở g EBITDA 24%/năm. Bên c nh ạ kỳ v ng ọ ở m ng ả Bia và Bất Đ ng ộ S n, ả kỳ vọng cũng đ n

ế từ sự hợp nhất m ng ạ l i

ướ phân phối của Sabeco cùng v i ớ các m ng ả phân ph i ố c a

ủ tập đoàn t phú Charoen t ỷ ại Vi t Nam (Phú Thái, ệ Siêu th Metro, ị B'Smart). Sabeco ho t

ạ động ra sao sau 3 năm về tay ThaiBev?

Hoạt động kinh doanh Sabeco từ 2017 đến 2020 (Ngu n: ồ Báo cáo tài chính ki m ể toán)

Doanh thu: Sau 3 năm thâu tóm, doanh thu của Sabeco tăng lần lượt là 5.1% và 5.4% trong năm 2018 và 2019 nhưng lại có sự sụt

giảm mạnh trong năm 2020 với 26.2%. K t ế quả s t ụ gi m

ả doanh thu trong năm 2020 đ n ế từ vi c Chính ệ phủ đã ban hành Nghị đ nh ị

100/2019/NĐ-CP vào ngày 30/12/2019 về xử ph t ạ vi ph m

ạ hành chính trong lĩnh v c

ự giao thông đường bộ và đường sắt, thay th cho ế

Nghị định 46/2016/NĐ-CP. Theo đó, quy định mới này nhằm hi n ệ th c

ự hóa quy định cấm ng i ườ đã u ng ố rượu, bia

mà còn tham gia giao thông tại Lu t ậ phòng ch ng ố tác hại c a ủ rư u, ợ bia 2019. Cụ th , ể ng i ườ nào chỉ c n ầ u ng ố rư u, ợ bia (dù

uống ít) mà điều khi n xe ể mô tô, xe g n ắ máy cũng bị xử ph t ạ (hi n ệ hành, có n ng ồ độ c n ồ v t

ượ 50 miligam/100 mililít máu

hoặc 0,25 miligam/1 lít khí th m ở i

ớ bị xử phạt). Thêm vào đó, ảnh hưởng bởi dịch Covid-19 khi lệnh cấm tụ t p ậ và cách giãn xã h i ộ đư c

ợ ban hành ở các Thành ph l ố n nh ớ HCM và Hà N ư i cũng khi ộ n cho t ế ng c ổ u s ầ t gi ụ m. ả

Tỷ lệ EBITDA: Trong năm 2018, tỷ lệ EBITDA s t ụ gi m

ả so với năm 2017 về m c

ứ 16.9%. Nguyên nhân chủ y u ế là giá v n ố c a ủ Sabeco tăng m nh ạ do giá nguyên li u

ệ đầu vào tăng mạnh và Sabeco cùng ngành bia, rượu trong nước phải chịu áp l c ự từ việc thuế Tiêu th ụ đ c ặ bi t

ệ tăng từ 60% lên 65% trong năm 2018. Tuy vậy, chi phí qu n

ả lý và bán hàng đã đ c ượ cải thi n ệ khi tỷ lệ

chi phí bán hàng trên doanh thu gi m ả từ 8.2% năm 2017 xu ng

ố 7.6% trong năm 2018, tỷ lệ chi phí qu n lý ả trên doanh thu cũng giảm t 2.7% xu ừ ng

ố 2.5% năm 2018. Điều này làm giảm b t ớ nh ả hưởng c a ủ việc s t ụ gi m

ả biên lợi nhuận do tác động của thuế tiêu thụ đ c ặ bi t. ệ

Đến năm 2019 và 2020, biên EBITDA đã hồi ph c ụ lại và có m c ứ tăng n ấ tượng, đ t

ạ 24.2% trong năm 2020. Nguyên nhân chính là do biên lợi nhu n

ậ gộp được cải thiện đáng kể như chi phí đầu vào là lúa mạch và nhôm giảm so với cùng kỳ năm trước, theo đó l i ợ nhu n ậ g p ộ c a ủ Sabeco tăng m nh

ạ lên 30.4%, tăng 5.2 điểm so với m c ứ 25.2% năm 2019.

Sau 3 năm hoàn thành thương vụ, ThaiBev đã nhận về 5,326 tỷ đồng cổ tức tiền mặt từ 2018 đến đầu năm 2021, theo đó giá vốn

đầu tư vào ThaiBev giảm từ 320,000 đồng/cp xuống 304,506 đồng/cp. So với giá cổ phiếu của Sabeco tại thời điểm 25/03/2021

là 178,000 đồng, thì ThaiBev đang phải ghi nhận khoản lỗ tạm thời là 1.97 tỷ USD, tương ứng với mức sụt giảm 42% giá trị so với

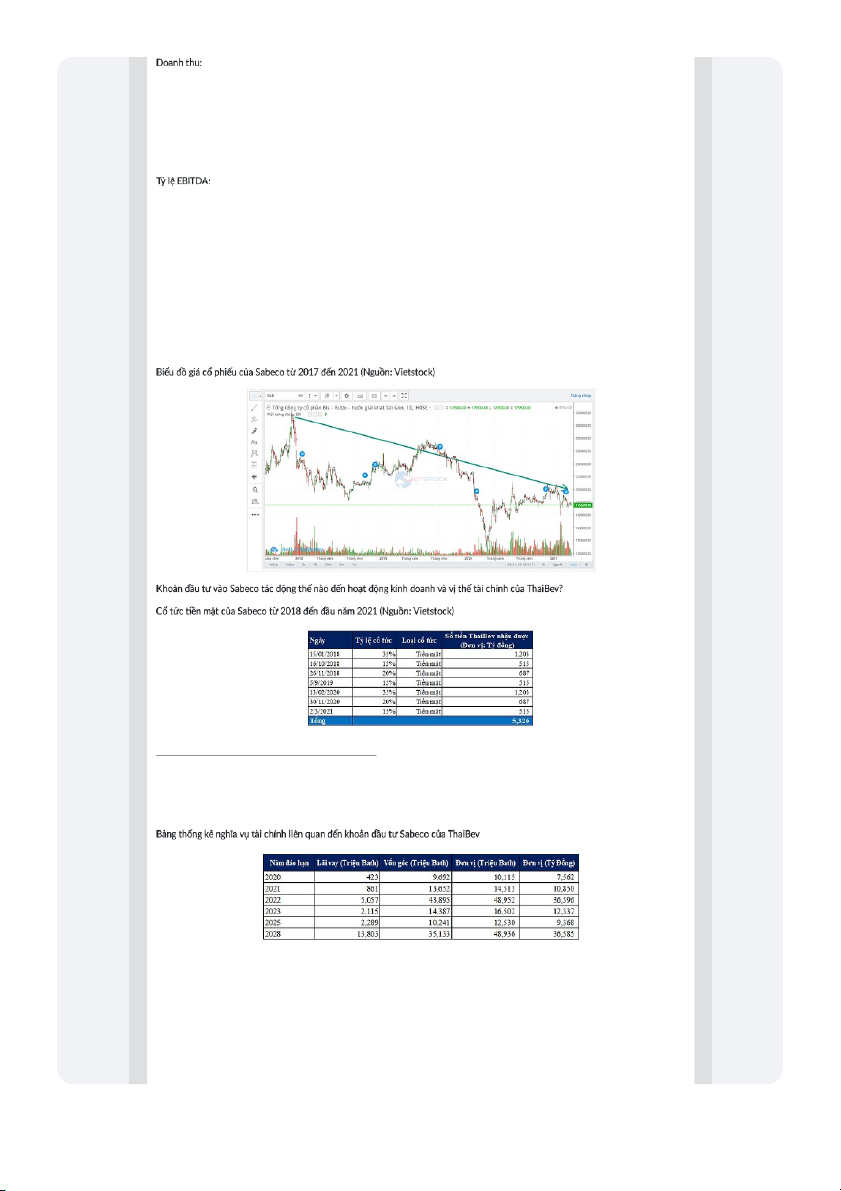

khoản đầu tư ban đầu. Biểu đồ giá cổ phi u ế c a

ủ Sabeco từ 2017 đến 2021 (Ngu n: ồ Vietstock)

Khoản đầu tư vào Sabeco tác đ ng ộ thế nào đến ho t ạ đ ng

ộ kinh doanh và vị thế tài chính c a ủ ThaiBev? Cổ t c t ứ iền m t ặ c a ủ Sabeco từ 2018 đ n ế đ u ầ năm 2021 (Ngu n: ồ Vietstock) Nh ư có tinh toán và phân tich ở ph n ầ 2 (C u ấ trúc

v ốn ), ThaiBev tài trợ 4 tỷ USD trong tổng số 4.8 tỷ USD giá trị giao dịch bằng

công cụ nợ trái khoán, v i ớ kỳ h n

ạ trung bình là 5.6 năm đáo h n.

ạ Theo đó, nghĩa vụ trả các kho n ả lãi vay và g c ố đáo h n ạ vào năm 2020 là 7,562 tỷ đ ng

ồ và trong năm 2021 là 10,850 tỷ đ ng. ồ

Trong khi đó, tổng cổ t c ứ tiền m t

ặ mà ThaiBev đã nhận về

thông qua VietBev là 5,326 tỷ đ ng ồ từ năm 2018 đ n ế năm đ u ầ năm 2021. Có thể th y ấ , cổ t c ứ tiền m t ặ từ Sabeco hiện không đủ để ph c ụ vụ các kho n

ả vay để tài trợ cho thương vụ này trong năm 2020 và 2021, và ThaiBev phải dùng thu nh p ậ c a ủ mình để trả 9,209 tỷ đ ng

ồ cho các kho n lãi vay và g ả c đ ố n h ế ạn. B ng ả th ng

ố kê nghĩa vụ tài chính liên quan đến khoản đầu tư Sabeco c a ủ ThaiBev Theo b n

ả g tinh toán trên, với tỷ lệ cổ t c

ứ chi trả của Sabeco hàng năm dao động từ 50-60%, thì thu nhập từ Sabeco sẽ khó có th

ể phục vụ các khoản vay c a ủ ThaiBev đ n ế h n ạ từ năm 2020 đ n ế năm 2028. Đ c ặ bi t

ệ là trong năm 2022, tổng nghĩa vụ ph i ả

trả lên đến 36,596 tỷ đ ng. ồ

Theo đó, ThaiBev sẽ phải ti p ế t c ụ dùng thu nh p

ậ từ mảng kinh doanh Rượu và Bia c a ủ mình tại

thị trường Thái Lan để phục v các kho ụ

ản vay liên quan đ n Sabeco. ế Theo BCTC h p ợ nh t

ấ ThaiBev từ năm 2017 đến 2020, thì vị thế tài chính c a

ủ ThaiBev đã suy giảm khá nhiều kể từ khi th c ự hiện

phi vụ thâu tóm Sabeco. Cụ th ,

ể chỉ số thanh toán ng n ắ h n ạ (current ratio) c a ủ ThaiBev đã s t ụ gi m ả từ 1.17 l n ầ (2017) xu ng ố còn m c d ứ i ướ 0.95 l n ầ tinh đ n ế thời đi m

ể 09/2020. Thêm vào đó, chỉ số Nợ ròng trên EBITDA cũng tăng mạnh từ 0.68 lần (2017) lên đến 3.91 l n ầ trong năm 2020.

Việc tỷ số thanh toán ngắn hạn rơi ở m c ứ d i

ướ 1 cho thấy hiện tổng tài sản thanh khoản ngắn hạn đang không đủ để ph c ụ vụ các nghĩa vụ nợ ng n ắ h n

ạ bao gồm các khoản nợ vay cho thương vụ Sabeco. Ngoài ra, Fitch m c ặ dù ti p ế t c ụ giữ nguyên x p ế

hạng tin nhiệm đối với ThaiBev nh ng ư hạ tri n ể vọng xuống tiêu c c

ự vào tháng 04/2020. Theo tổ ch c

ứ này, chỉ số đo lường khả năng trả n N

ợ ợ trên FFO sẽ duy trì ở m c

ứ cao là 4X trong kỳ tài chính 2020-2021 trong bối c nh ả đại dịch sẽ ti p ế t c ụ nh ả hưởng tiêu c c ự đ n ho ế t ạ đ ng kinh doanh c ộ a ThaiBev ủ .

Trích đoạn từ báo cáo cập nh t c ậ a

ủ Fitch Rating về ThaiBev đ c

ượ công bố ngày 08/04/2020

We still expect ThaiBev's net leverage, measured by funds from operations (FFO) to net debt, to stay high at above 4.0x, the level

at which Fitch would consider negative rating action, in FY20-FY21, relying largely on the company's organic recovery from the pandemic impact. Bên cạnh sự suy gi m

ả vị thế tài chính, ho t ạ đ n ộ g kinh doanh c a

ủ ThaiBev cũng đang bị ảnh hưởng tiêu c c ự sau khi th c ự hiện

thâu tóm Sabeco.Theo BCTC h p ợ nh t, ấ lợi nhu n ậ sau thuế h p ợ nh t

ấ của ThaiBev từ 2018 đ n

ế 2020 đã sụt giảm đáng kể so với tr c ướ th i đi ờ m

ể thâu tóm Sabeco. Cụ thể, lợi nhu n

ậ sau thuế đã giảm mạnh từ 34,510 tỷ Bath năm 2017 về 22,752 tỷ Bath trong năm 2020, tương ng v ứ ới mức gi m 34%. ả Lợi nhuận ròng hợp nh t ấ c a

ủ ThaiBev từ 2017 đến 2020 (Ngu n:

ồ Báo cáo tài chính ThaiBev) Theo như phân tich hi u

ệ quả kinh doanh của t ng ừ m ng, ả m c

ặ dù mảng kinh doanh rượu vẫn đang có m c ứ sinh lợi khá t t ố khi ROE v n ẫ duy trì từ m c ứ 43.5% đ n

ế 54.7%/năm thì mảng kinh doanh Bia đã sa sút rõ r t. ệ Cụ th , ể với m c ứ sinh lợi khá t t ố với m c

ứ ROE đạt 32.1% trong năm 2017, thì đã sụt giảm m nh ạ xu ng

ố chỉ còn 2.3% trong năm 2020. Sự sụt giảm hiệu quả kinh doanh m ng ả Bia ch y ủ u đ ế

ến t chi phí tài chính tăng m ừ nh. ạ

Trích đoạn trong báo cáo thường niên c a ủ ThaiBev trong năm 2020

The Attributable profit (of Beer Business) to shareholders of the Company was Baht 825 million, a decrease of Baht 129 million, or

13.5%. This was mainly due to an increase in finance costs.

Đáng chú ý là tổng tài sản và t ng

ổ nghĩa vụ phải trả sử d ng ụ kinh doanh cho m ng ả kinh doanh Bia chi m ế tỷ trọng lớn nh t ấ với 59% và 69% tương ng ứ trong t ng ổ tài s n

ả và nghĩa vụ phải trả của tập đoàn ThaiBev. ROE c a ủ ThaiBev từ 2017 đ n ế 2020 (Ngu n:

ồ BCTN, tác giả tinh toán) Cơ cấu tài s n, ả phải trả và v n ố chủ c a ủ các m ng ả kinh doanh trong năm 2020

(Nguồn: BCTN, tác giả tinh toán) Như v y ậ có thể thấy vi c ệ kho n ả đ u

ầ tư Sabeco chưa mang lại m c ứ sinh lợi như mong mu n ố đã khi n

ế cho vị thế tài chính và ho t đ ạ ộng kinh doanh c a ủ ThaiBev suy gi m ả m nh. ạ

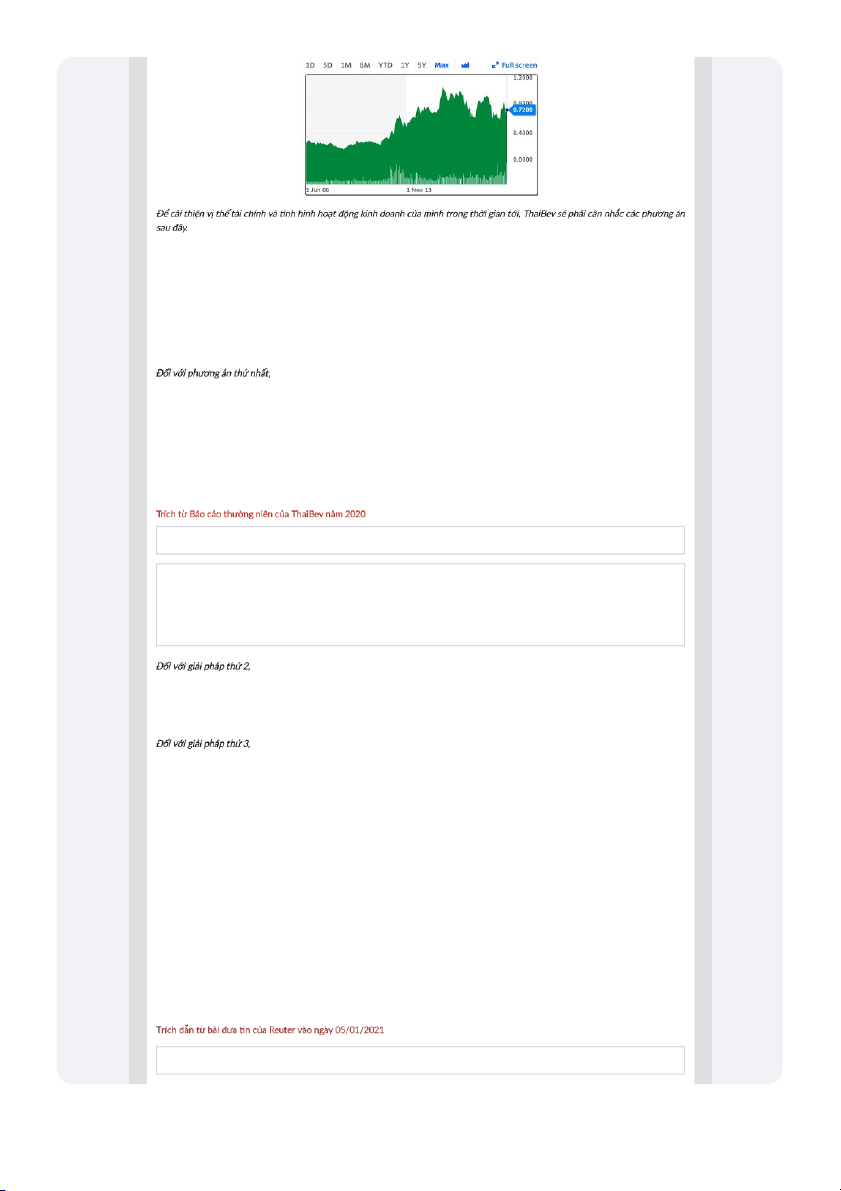

Điều này khiến cho các cổ đông của ThaiBev khó có thể hài lòng. Giá cổ phiếu c a ThaiBev ủ cũng đã s t ụ giảm h n ơ 22.2% từ m c

ứ 0.92 SGD (01/12/2017) xuống 0.715 SGD tinh đ n ế thời đi m ể 25/03/2021, t ng đ ươ ương với h n 5.2 ơ tỷ SGD v n hóa đã b ố ị th i bay ổ trong 3 năm. Gía cổ phi u ế c a

ủ ThaiBev (Y92) từ 2006 đ n ế 2021 (Ngu n: ồ Yahoo finance)

Để cải thiện vị thế tài chính và tinh hình hoạt động kinh doanh của mình trong thời gian tới, ThaiBev sẽ phải cân nhắc các phương án sau đây.

Tái tài trợ các khoản vay cho thương vụ đ u

ầ tư vào Sabeco với kỳ hạn dài h n

ơ từ nguồn vốn vay ngân hàng ho c ặ trái khoán, trái phi u. ế Đồng thời, th c

ự hiện cải thiện kinh doanh mảng kinh doanh Bia bao gồm Sabeco để tăng m c ứ sinh lợi trong t ng ươ lai. Bán lại kho n ả đ u ầ tư Sabeco để t t

ấ toán các khoản vay, giảm gánh nặng tài chính và gia tăng vị thế tài chính để cải

thiện khả năng phòng thủ trong b i c ố nh ả n n

ề kinh tế đang bất ổn bởi đại dịch Covid-19. Tái tài trợ các kho n

ả vay này bằng cách phát hành huy động v n ố từ các nhà đ u ầ tư trên sàn ch ng ứ khoán, giảm gánh n ng ặ

chi phí lãi vay cũng như giảm áp lực trả nợ đáo h n. ạ

Đối với phương án thứ nhất, việc tái tài trợ các kho n ả vay v i ớ kỳ hạn dài h n ơ sẽ khi n ế ThaiBev phải ti p ế t c ụ bị gánh n ng ặ chi phí tài chính, làm gi m ả đi k t ế quả kinh doanh chung c a ủ t p

ậ đoàn trong khi đó việc cải thiện ho t ạ động kinh doanh c a ủ mảng Bia vẫn đang là m t ộ d u ấ hỏi l n.

ớ Đặc biệt, trong bối cảnh tổng sản lượng Bia của Vi t ệ Nam đã s t ụ gi m ả h n ơ 20% bởi nghị định 100 c a ủ Chính Ph ủ đ c ban ượ hành vào cu i năm ố 2019, và áp l c ự c nh ạ tranh sẽ đ c d

ượ ự báo ngày càng gia tăng khi miếng bánh

đang nhỏ lại. Do vậy, giải pháp này chỉ mang tinh chất ngắn hạn và để lại nhiều rủi ro cho ThaiBev nếu như bất ổn kinh tế diễn ra.

Như có phân tich ở trên, hiện ThaiBev đang được Fitch Rating xếp ở mức BBB (-), là mức thấp nhất trong phân hạng Điểm Đầu Tư

(Investment Grade) của tổ chức này, cho thấy áp lực dòng tiền của ThaiBev để phục vụ các khoản vay đang ở mức khá cao.

Trong năm 2020, để tái cơ c u ấ lại kho n ả trái phiếu đáo h n

ạ vào tháng 03/2021, ThaiBev đã thực hiện m t ộ kho n ả vay b t ắ c u ầ (Bridge

Loan) từ 6 ngân hàng thương mại với t ng

ổ giá trị là 40 tỷ Bath.

Trích từ Báo cáo thường niên c a ủ ThaiBev năm 2020

The Company entered into bilateral loan agreements with a combined Baht 40,000 million loan amount (the “Bridge Loan Facility”)

with six commercial banks (the “Banks”) on 30 October 2020.

The Company has been deleveraging its balance sheet using cash flows from its operations and has also been exploring plans to

further lower its debt level via other avenues. Given that such plans may be subject to the global economic situation, which may

encompass uncertainties over the near term, The Company has entered into the Bridge Loan Facility to provide it with financial

flexibility. The Company has the option to tap on either its cash flows, or the Bridge Loan Facility, or funds from other avenues to

refinance its existing bond due in March 2021, depending on its needs and plans, as well as the macroeconomic situation around that time.

Đối với giải pháp thứ 2, đó là bán lại kho n

ả đầu tư Sabeco để thanh toán các khoản vay và cải thiện vị thế tài chính. Đây có thể là m t

ộ giải pháp khả thi tuy nhiên việc bán lại Sabeco khi giá cổ phiếu c a ủ công ty đang s t

ụ giảm hơn 42% sẽ khiến cho ThaiBev ph i ả ch p ấ nh n ậ bán lỗ n u ế quy t

ế định thoái vốn ở thời điểm hiện t i.

ạ Thêm vào đó, triển vọng c a ủ ngành Bia sắp tới cũng chưa th t

ậ sự rõ ràng cũng khiến cho các nhà đầu tư không sẵn sàng chi trả m t ộ m c

ứ giá cao. Do đó, giải pháp này là m t ộ giải pháp "b t ấ đ c ắ dĩ" mà ThaiBev ph i th ả c ự hi n ệ n u nh ế

ư không còn phương án nào khác tốt hơn.

Đối với giải pháp thứ 3, ThaiBev sẽ phát hành thêm cho các nhà đ u ầ tư trên sàn ch ng

ứ khoán để chi trả các kho n ả n vay ợ , gi m ả chi

phí lãi vay và giảm áp l c

ự trả nợ gốc đến kỳ đáo h n.

ạ Tuy nhiên, giải pháp này sẽ khiến cho lợi ích của các cổ đông hiện tại bị

pha loãng. Do đó, để giảm m c

ứ độ pha loãng trong khi vẫn giữ lại đ c

ượ mảng kinh doanh Rượu đang sinh lợi r t ấ t t, ố ThaiBev

có thể xem xét giải pháp th c ự hi n ệ tách riêng m ng

ả kinh doanh Bia và sau đó kêu gọi v n ố cho m n

ả g Bia để chi trả các nghĩa vụ tài chính c a

ủ Sabeco. Giải pháp này còn được biết đến với cái tên "Spin O ". ff Có thể th y ấ , trong 3 gi i

ả pháp trên, thì giải pháp thứ 3 sẽ giúp cải thiện vị thế tài chính, giảm b t ớ chi phí lãi vay và l i ợ ích cổ đông s ẽ đ c

ượ ít bị ảnh hưởng tiêu c c ự nh t. ấ Do v y

ậ , ThaiBev đã công bố sẽ th c ự hi n

ệ IPO mảng kinh doanh Bia trên sàn ch ng

ứ khoán Singapore với số ti n ề kỳ v ng

ọ thu về là 2 tỷ USD, tương ng

ứ với tỷ lệ cổ phần chào bán là 20% trong quý 02/2021.

Trích dẫn từ bài đưa tin c a

ủ Reuter vào ngày 05/01/2021

Reuters reported last month that Thai Beverage had revived plans to list its regional beer assets through a Singapore IPO that could

raise about $2 billion and that a listing could take place as early as the first half of 2021. Việc th c ự hi n

ệ Spin-Off đã giúp cho các tổ ch c ứ xếp h ng ạ tin nhi m ệ nâng tri n ể v ng ọ từ tiêu c c ự sang n

ổ định về khả năng trả nợ c a ủ

ThaiBev trong tương lai. Theo đó, tỷ lệ Nợ trên FFO sẽ gi m ả xu ng ố m c ứ 3.5X so với m c ứ 4X tr c ướ đó.

Trích đoạn từ báo cáo cập nh t c ậ a

ủ Fitch Rating về ThaiBev đ c

ượ công bố ngày 08/01/2021

This follows ThaiBev's 4 February announcement that it intends to spin-off a minority share in its subsidiary, BeerCo Limited, a

newly formed company that holds ThaiBev's beer businesses in Thailand and Vietnam. We may upgrade ThaiBev's ratings if the spin-

off is completed, leading ThaiBev's fund flow from operations (FFO) net leverage to be on track to fall below 3.5x. We would a rm ffi

ThaiBev's rating with a Stable Outlook if the spin-o is not com ff

pleted as planned, with the rating supported by strong operating

performance and robust free cash flow (FCF), which should allow the company to reduce FFO net leverage to around 4.0x by

the financial year ending September 2022 (FY22) and below 4.0x thereafter, notwithstanding the pandemic-led downturn. K t ế lu n:

ậ Thương vụ ThaiBev thâu tóm Sabeco đ c

ượ xem là thương vụ lớn nh t ấ trong l ch ị sử M&A Vi t

ệ Nam cũng như lịch sử ngành bia Châu Á. Vi c ệ đ u

ầ tư vào Sabeco sau 3 năm đã khi n

ế cho vị thế tài chính cũng như ho t ạ đ ng ộ kinh doanh c a ủ ThaiBev bị suy gi m khá ả m nh, ạ

do đó trong bối cảnh Sabeco vẫn chưa thể đ t ạ đ c ượ m c

ứ tăng trưởng như kỳ v ng ọ thì ThaiBev đang phải kiếm các gi i

ả pháp để tái cơ cấu tài chính và ho t

ạ động kinh doanh mảng bia c a

ủ mình. Các diễn tiến mới nhất về thương

vụ này sẽ được tác giả cập nhật tiếp trong các bài viết sắp tới, để nhận được bài viết mới của tác giả, hãy đăng ký email ở form bên dưới.

Nếu các bạn thấy bài viết của tác giả trên Blog Trên Đỉnh Phố Wall hữu ích, vui lòng để lại một like, share và comment. Điều này sẽ

khuyến khích tác giả viết thêm những bài viết về M&A và Đầu tư trong thời gian sắp tới. Vui lòng đăng ký email bên dưới website để

cập nhật những bài viết mới nhất của tác giả về các thương vụ M&A sắp tới. Tác gi : ả Huỳnh Nh t ậ Trình - Th c ạ sĩ kinh t , ế CFA Level 3 Candidate

Head of Investment Banking Dept, Funan Securities

Mọi ý kiến đóng góp vui lòng gởi về email: nhattrinh_tn3@yahoo.com.vn M&A Case Study: Phân tich th ng ươ v ụ ThaiBev thâu tóm Sabeco (P3.2) - Sabeco đáng giá bao nhiêu? M&A Case Study: Phân tich th ng v ươ ụ ThaiBev thâu tóm Sabeco (P3.1) - ThaiBev là ai? M&A Case Study: Phân tich th ng ươ v ụ ThaiBev thâu tóm Sabeco (P2) - C u ấ trúc v n ố th ng ươ v ụ

Theo Huỳnh Nhật Trình - trendinhphowall.com Copy link B n ạ nghĩ sao về bài vi t ế này? w w w w w .. i:J 1 Thích M) Chia sẻ A Báo x u ấ B n ạ nghĩ gì về tin này? ư Trở thành ng i

ườ bình luận đầu tiên X p ế h ng ạ thành viên

VietnamBusinessInsider 3280 đi m ể Lam L am 2760 đi m ể Kim D i u ệ 2168 đi m ể Nguy n ễ Hù ng 2074 đi m ể Chủ đ n ề i ổ b t ậ L ng ươ Hà Gian g 1784 đi m ể Insight VietNam #insight - vi etnam Xu hư ng ớ

Tài liệu liên quan:

-

Bai giang NLTK HSU 2017 - Nội dung bài giảng môn nguyên lí thống kê nha - Tài liệu tham khảo | Đại học Hoa Sen

244 122 -

Bộ giáo dục và đào tạo - No problem - Tài liệu tham khảo | Đại học Hoa Sen

321 161 -

TRC báo cáo thường niên năm 2022 - Tài liệu tham khảo | Đại học Hoa Sen

258 129 -

Tổng hợp và khoảng thời gian - Tài liệu tham khảo | Đại học Hoa Sen

347 174 -

Trong qui trình phát triển phần mềm, giai đoạn phân tích giải quyết những công việc trả lời chocâu hỏi What

65 33