Ảnh hưởng của việc cam kết thực hiện ESG tới tương lai khí hậu và các mục tiêu tăng trưởng của Việt Nam đến năm 2030 | Môn Kinh tế học biến đổi khí hậu - Đại học Kinh Tế Quốc Dân

Trong bối cảnh toàn cầu đang đối mặt với các thách thức nghiêm trọng về môi trường, xã hội và quản trị, ESG (Environmental, Social and Governance) đã trở thành một trụ cột chiến lược không thể thiếu trong hoạt động của các chính phủ, nhà đầu tư và doanh nghiệp. Tài liệu được sưu tầm gồm 30 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế học biến đổi khí hậu 46 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58504431

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN ------ *.*.*.* ------- BÀI TẬP NHÓM

MÔN HỌC: KINH TẾ HỌC VÀ BIẾN ĐỔI KHÍ HẬU Chủ đề:

Ảnh hưởng của việc cam kết thực hiện ESG tới

tương lai khí hậu và các mục tiêu tăng trưởng của Việt Nam đến năm 2030

GVHD: TS. Nguyễn Thùy Linh Hà Nội, 04/2025 lOMoAR cPSD| 58504431 MỤC LỤC

CHƯƠNG I: TÔNG QUAN VỀ ESG............................................................................1

1.1. Định nghĩa.................................................................................................1

1.2. Ba tiêu chí chính của ESG.......................................................................1

1.3. Tại sao đầu tư vào ESG lại quan trọng?................................................2

CHƯƠNG II: XU HƯỚNG TOÀN CẦU VÀ THỰC TRẠNG CỦA ESG TẠI VIỆT

NAM..................................................................................................................................4

2.1. Xu hướng toàn cầu về ESG......................................................................4

2.1.1. Từ tự nguyện đến bắt buộc – Xu hướng thể chế hóa ESG trên

toàn cầu.....................................................................................................................4

2.1.2. Áp lực từ nhà đầu tư và người tiêu dùng........................................5

2.1.3. Công nghệ – công cụ đắc lực hỗ trợ thực thi ESG.........................5

2.2. Thực trạng thực hiện ESG tại Việt Nam................................................6

2.2.1. Nhận thức và chính sách cấp quốc gia.............................................6

2.2.2. Mức độ triển khai trong doanh nghiệp............................................8

2.2.3. Một số ví dụ điển hình tại Việt Nam................................................9

CHƯƠNG III: MỤC TIÊU TĂNG TRƯỞNG CỦA VN CHO ĐẾN NĂM 2030 –

CÁC MỤC TIÊU LIÊN QUAN TỚI VẤN ĐỀ KHÍ HẬU.........................................12

3.1. Mục tiêu kinh tế......................................................................................12

3.2. Mục tiêu Phát triển Xã hội và Quản trị................................................13

3.3. Mục tiêu Môi trường – Khí hậu............................................................14

CHƯƠNG IV: ẢNH HƯỞNG CỦA VIỆC THỰC HIỆN ESG ĐẾN CÁC MỤC

TIÊU CỦA VIỆT NAM.................................................................................................19

4.1. Chính phủ................................................................................................19

4.2. Doanh nghiệp..........................................................................................22

CHƯƠNG 5: KẾT LUẬN VÀ KIẾN NGHỊ...............................................................25

5.1. Kết luận...................................................................................................25

5.2. Kiến nghị.................................................................................................26

TÀI LIỆU THAM KHẢO lOMoAR cPSD| 58504431

CHƯƠNG I: TÔNG QUAN VỀ ESG 1.1. Định nghĩa

ESG là viết tắt của Environment (Môi trường), Social (Xã hội), và

Governance (Quản trị). Đây là hệ thống tiêu chí nhằm đánh giá mức độ phát triển

bền vững, đạo đức và trách nhiệm của doanh nghiệp trong ba lĩnh vực cốt lõi: bảo

vệ môi trường, đảm bảo công bằng xã hội, và quản trị minh bạch. ESG không chỉ

đóng vai trò như một bộ tiêu chuẩn đạo đức, mà còn là công cụ đánh giá rủi ro và

tiềm năng tăng trưởng dài hạn của doanh nghiệp. Các nhà đầu tư trên toàn cầu ngày

càng sử dụng ESG như một yếu tố bắt buộc trong quá trình ra quyết định đầu tư,

thay vì chỉ dựa trên lợi nhuận tài chính như trước đây (CFA Institute, 2023). ESG

phản ánh không chỉ yếu tố đạo đức mà còn là chỉ số về khả năng tăng trưởng dài

hạn, thu hút vốn và giảm rủi ro.

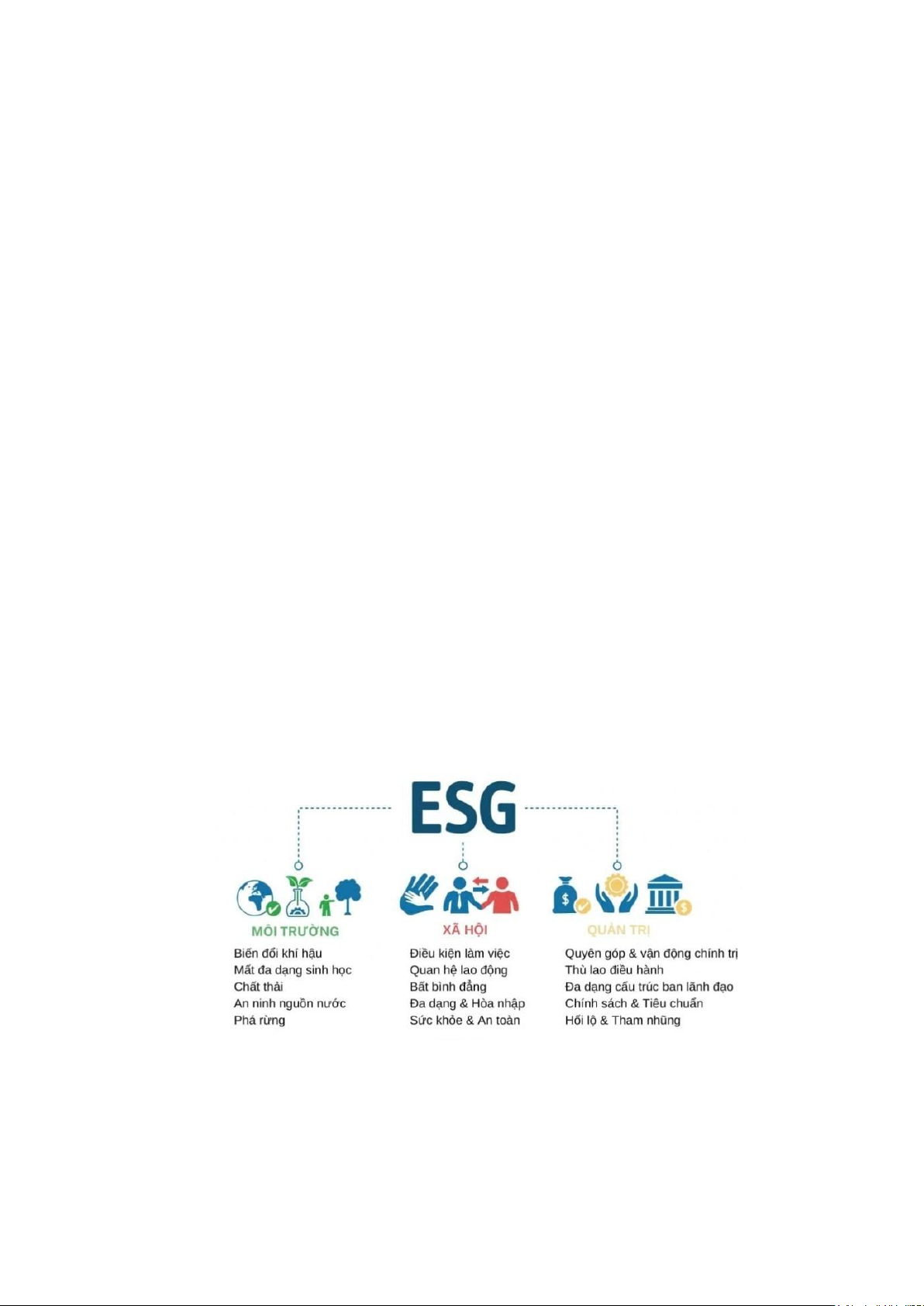

1.2. Ba tiêu chí chính của ESG

Điểm số ESG được đánh giá dựa trên những tác động của doanh nghiệp

đến môi trường, xã hội, và hiệu suất quản trị của công ty khi quản lý các ảnh

hưởng đó. Điểm ESG càng cao sẽ càng chứng minh thương hiệu thực hành tốt ESG.

Tiêu chuẩn ESG bao gồm đa dạng vấn đề, bắt nguồn từ luật quốc tế, luật địa

phương hoặc các thỏa thuận, nguyên tắc ở mỗi quốc gia. Để thực hiện ESG, doanh

nghiệp cần đáp ứng 3 trọng tâm chính với hàng chục tiêu chí cụ thể.

Nguồn: Trung tâm Viện Công nghệ Châu Á tại Việt Nam (AITCV)

E - Environmental: Nhóm tiêu chuẩn liên quan đến các vấn đề về bảo vệ

môi trường và tài nguyên thiên nhiên, như: tác động từ biến đổi khí hậu và phát

thải carbon, quản lý nước và chất thải gây ô nhiễm, khai thác tài nguyên từ rừng, lOMoAR cPSD| 58504431 …

S - Social: Nhóm tiêu chuẩn liên quan đến toàn xã hội, từ các vấn đề cơ bản

như sự hài lòng của khách hàng đến những vấn đề có tính tổng thể như tính đa

dạng, công bằng và hòa nhập, quyền riêng tư, an ninh và bảo mật dữ liệu, quan hệ cộng đồng,…

G - Governance: Nhóm tiêu chuẩn liên quan đến hoạt động của tổ chức như

vấn đề liên quan đến quản trị công ty, bảo vệ quyền sở hữu trí tuệ,…

1.3. Tại sao đầu tư vào ESG lại quan trọng?

Đầu tư vào ESG rất quan trọng về nhiều mặt. 80% công ty (S&P Global)

lớn nhất thế giới đã báo cáo phải đối mặt với rủi ro liên quan đến biến đổi khí hậu.

Theo báo cáo “Five ways that ESG creates value” của McKinsey (2019),

việc áp dụng các tiêu chí ESG không chỉ mang lại lợi ích về mặt xã hội và môi

trường mà còn có tác động trực tiếp đến hiệu quả kinh doanh và giá trị cổ đông.

Dưới đây là năm cách mà ESG tạo ra giá trị cho doanh nghiệp:

1. Cải thiện quản trị rủi ro

Việc tích hợp ESG giúp doanh nghiệp nhận diện và quản lý các rủi ro liên

quan đến môi trường, xã hội và quản trị một cách chủ động. Điều này giúp giảm

thiểu các chi phí phát sinh từ rủi ro pháp lý, xử lý khủng hoảng và các vấn đề về danh tiếng.

2. Cắt giảm chi phí

ESG thúc đẩy doanh nghiệp tối ưu hóa quy trình sản xuất và tiêu thụ năng

lượng, từ đó giảm chi phí vận hành. Các sáng kiến tiết kiệm năng lượng, quản lý

chất thải và cải tiến quy trình không chỉ giúp tiết kiệm chi phí mà còn tạo nên lợi

thế cạnh tranh trên thị trường. Công ty đa quốc gia 3M đã tiết kiệm 2,2 tỷ đô từ khi

giới thiệu chương trình ngăn chặn ô nhiễm thông qua sản phẩm cải tiến do chính

mình phát triển. Một ví dụ khác là FedEx- công ty đã tiết kiệm 50 triệu gallon (đơn

vị đo thể tích của Mỹ) nhiên liệu bằng cách chuyển sang sử dụng xe điện. Với lối

sản xuất và vận hành cũ, doanh nghiệp không đầu tư ESG sẽ chi trả 1 số tiền lớn

cho việc xử lý nhiều loại chất thải khác nhau. Nhất là những doanh nghiệp thời

trang, dược phẩm và hóa chất, họ vừa phải chịu trách nhiệm bằng vật chất vừa bị chỉ trích nặng nề.

3. Mở rộng cơ hội kinh doanh và tăng trưởng doanh thu lOMoAR cPSD| 58504431

Doanh nghiệp chú trọng ESG thường được đánh giá cao bởi khách hàng và

đối tác, từ đó tạo ra các cơ hội kinh doanh mới. Việc phát triển các sản phẩm và

dịch vụ bền vững, đồng thời tận dụng xu hướng tiêu dùng xanh, giúp doanh nghiệp

mở rộng thị trường và tăng trưởng doanh thu.

4. Thu hút đầu tư và cải thiện đánh giá của thị trường

Nhiều nhà đầu tư hiện nay ưu tiên các doanh nghiệp có cam kết mạnh mẽ

đối với ESG vì họ tin rằng doanh nghiệp đó quản trị rủi ro hiệu quả và có triển

vọng phát triển bền vững. Điều này dẫn đến khả năng tiếp cận nguồn vốn với chi

phí vốn thấp hơn và giá trị cổ phiếu được nâng cao.

5. Nâng cao uy tín và xây dựng thương hiệu

Cam kết thực thi ESG giúp doanh nghiệp xây dựng hình ảnh tích cực, tạo

niềm tin với khách hàng, nhân viên và cộng đồng. Uy tín được nâng cao từ đó

không chỉ giúp thu hút khách hàng mới mà còn củng cố mối quan hệ với các bên

liên quan, góp phần vào sự ổn định và phát triển lâu dài của doanh nghiệp. lOMoAR cPSD| 58504431

CHƯƠNG II: XU HƯỚNG TOÀN CẦU VÀ THỰC TRẠNG CỦA ESG TẠI VIỆT NAM

2.1. Xu hướng toàn cầu về ESG

Trong bối cảnh toàn cầu đang đối mặt với các thách thức nghiêm trọng về

môi trường, xã hội và quản trị, ESG (Environmental, Social and Governance) đã

trở thành một trụ cột chiến lược không thể thiếu trong hoạt động của các chính

phủ, nhà đầu tư và doanh nghiệp. ESG không chỉ đơn thuần là một xu thế nhất thời

nhằm đáp ứng mục tiêu bảo vệ môi trường hay thúc đẩy công bằng xã hội, mà ngày

càng đóng vai trò là thước đo năng lực cạnh tranh, khả năng tiếp cận nguồn vốn và

mức độ hội nhập vào chuỗi giá trị toàn cầu của doanh nghiệp.

2.1.1. Từ tự nguyện đến bắt buộc – Xu hướng thể chế hóa ESG trên toàn cầu

Trước đây, các hoạt động ESG thường được thực hiện dưới dạng tự nguyện,

như một phần của trách nhiệm xã hội doanh nghiệp (CSR). Tuy nhiên, kể từ sau

đại dịch COVID-19 và các cuộc khủng hoảng khí hậu, ESG đang dần chuyển mình

trở thành một yêu cầu mang tính bắt buộc trong khuôn khổ pháp lý tại nhiều quốc gia và khu vực.

Tại châu Âu, Liên minh châu Âu (EU) đã ban hành Chỉ thị Báo cáo Bền

vững Doanh nghiệp (Corporate Sustainability Reporting Directive – CSRD) có

hiệu lực từ năm 2024. Chỉ thị này yêu cầu tất cả các công ty niêm yết và doanh

nghiệp lớn phải công bố thông tin chi tiết về các yếu tố môi trường (ví dụ: phát

thải CO ), yếu tố xã hội (ví dụ: quyền của người lao động, tác động cộng đồng),₂

và yếu tố quản trị (ví dụ: đa dạng giới tính trong ban lãnh đạo). Quy định mới thay

thế cho NFRD (Chỉ thị Báo cáo Phi tài chính cũ) và sẽ áp dụng cho khoảng

50.000 doanh nghiệp trong khu vực EU.

Tại châu Á, Singapore là một trong những quốc gia tiên phong trong việc

thể chế hóa ESG. Cơ quan Tiền tệ Singapore (MAS) yêu cầu tất cả các công ty

niêm yết trên sàn giao dịch chứng khoán SGX phải công bố báo cáo bền vững theo

khung TCFD (Task Force on Climate-related Financial Disclosures) kể từ năm tài

chính 2023. Trong khi đó, tại Hàn Quốc, Ủy ban Dịch vụ Tài chính (FSC) đã đưa

ra quy định buộc các doanh nghiệp có quy mô vốn hóa lớn niêm yết trên KOSPI

phải công bố báo cáo ESG bắt đầu từ năm 2025.

Những thay đổi này phản ánh một bước ngoặt quan trọng: ESG không còn

là yếu tố "trang điểm thương hiệu" mà trở thành tiêu chuẩn bắt buộc, là điều kiện lOMoAR cPSD| 58504431

cần để doanh nghiệp duy trì vị thế và sự tồn tại trong một môi trường pháp lý và

tài chính đang thay đổi mạnh mẽ.

2.1.2. Áp lực từ nhà đầu tư và người tiêu dùng

Không chỉ chịu tác động từ các yêu cầu chính sách, doanh nghiệp còn đứng

trước áp lực ngày càng lớn từ hai nhóm chủ thể quan trọng: nhà đầu tư và người

tiêu dùng. Đây là hai lực lượng có ảnh hưởng trực tiếp đến sự sống còn của doanh nghiệp trong dài hạn.

Khảo sát của PwC toàn cầu năm 2022 cho thấy 85% nhà đầu tư tổ chức cho

biết họ ưu tiên rót vốn vào các công ty có hiệu quả ESG tốt. Đáng chú ý, 79% trong

số đó khẳng định sẵn sàng rút vốn khỏi những doanh nghiệp không có chiến lược

bền vững rõ ràng. Các quỹ đầu tư lớn như BlackRock, Vanguard hay Fidelity đều

đặt ESG là tiêu chí cốt lõi trong chiến lược đầu tư và yêu cầu doanh nghiệp trong

danh mục phải công bố các chỉ số ESG minh bạch.

Bên cạnh đó, hành vi tiêu dùng cũng đang thay đổi theo hướng có trách

nhiệm và bền vững hơn. Người tiêu dùng – đặc biệt là thế hệ Gen Z và Millennials

– ngày càng ưu tiên các sản phẩm có nguồn gốc rõ ràng, thân thiện với môi trường

và có đạo đức. Tại Mỹ và châu Âu, hơn 70% người tiêu dùng trong độ tuổi 18–35

sẵn sàng trả thêm 10–15% giá trị cho những sản phẩm được chứng nhận "xanh"

hoặc có ghi rõ cam kết ESG.

Trước áp lực ngày càng lớn từ thị trường và nhà đầu tư, doanh nghiệp buộc

phải không chỉ thực hiện tốt ESG mà còn phải truyền thông một cách chủ động,

minh bạch để xây dựng lòng tin và khẳng định giá trị thương hiệu trong dài hạn.

2.1.3. Công nghệ – công cụ đắc lực hỗ trợ thực thi ESG

Một trong những rào cản lớn nhất khiến việc triển khai ESG trở nên khó

khăn là vấn đề đo lường, giám sát và xác minh hiệu quả các hoạt động ESG. Tuy

nhiên, với sự phát triển nhanh chóng của công nghệ, đặc biệt là trí tuệ nhân tạo

(AI), chuỗi khối (blockchain) và dữ liệu lớn (big data), những khó khăn này đang dần được tháo gỡ.

AI có thể giúp doanh nghiệp tự động hóa việc thu thập và phân tích dữ liệu

ESG, nhận diện rủi ro môi trường – xã hội trong chuỗi cung ứng, từ đó đưa ra cảnh

báo sớm và giải pháp can thiệp kịp thời. Ví dụ, Google đã ứng dụng AI để tối ưu

hóa hệ thống làm mát trung tâm dữ liệu, giúp tiết kiệm hơn 40% lượng điện tiêu thụ. lOMoAR cPSD| 58504431

Công nghệ blockchain cũng được sử dụng để tăng tính minh bạch trong

chuỗi cung ứng. Nhờ khả năng truy xuất nguồn gốc không thể chỉnh sửa,

blockchain cho phép người tiêu dùng và nhà đầu tư xác minh độc lập thông tin

ESG, thay vì hoàn toàn phụ thuộc vào báo cáo của doanh nghiệp.

Cuối cùng, Big Data hỗ trợ doanh nghiệp theo dõi, phân tích và đánh giá

hàng triệu điểm dữ liệu ESG theo thời gian thực. Ví dụ điển hình là thương hiệu

Levi’s, hãng đã sử dụng dữ liệu lớn để theo dõi lượng nước và hóa chất sử dụng

trong từng công đoạn sản xuất, từ đó cải tiến quy trình và truyền thông hiệu quả hơn đến khách hàng.

Tóm lại, công nghệ đóng vai trò như chất xúc tác quan trọng, giúp biến ESG

từ một hệ tiêu chí lý thuyết thành một công cụ quản trị thiết thực, minh bạch và

hiệu quả, góp phần thúc đẩy sự chuyển đổi bền vững trong doanh nghiệp.

2.2. Thực trạng thực hiện ESG tại Việt Nam

2.2.1. Nhận thức và chính sách cấp quốc gia Cam kết toàn cầu

Tại Hội nghị COP26 của Liên Hợp Quốc lần thứ 26 về Biến đổi Khí hậu,

Việt Nam đã cam kết những mục tiêu mạnh mẽ, bao gồm đạt được khí thải carbon

net-zero vào năm 2050, chấm dứt phá rừng vào năm 2030 và loại bỏ năng lượng

từ than đá vào năm 2040, nhấn mạnh sự tận tâm của chính phủ đối với bền vững

toàn cầu và nguyên tắc ESG.

Việt Nam đã ký và công bố Kế hoạch Phát triển Năng lượng VIII (PDP8)

cho giai đoạn 2021-2050, một sáng kiến cải cách năng lượng đáng chú ý, phù hợp

với các giải pháp bền vững vào tháng 5 năm 2023. Bên cạnh đó, Việt Nam dự định

ra mắt sàn giao dịch carbon vào năm 2028, theo dự án mẫu của Bộ Tài nguyên và

Môi trường, phù hợp với Nghị định 06/2022/NĐ-CP của Chính phủ. Sáng kiến này

nhằm mục đích giảm khí thải nhà kính, bảo vệ tầng ozone và phát triển thị trường carbon.

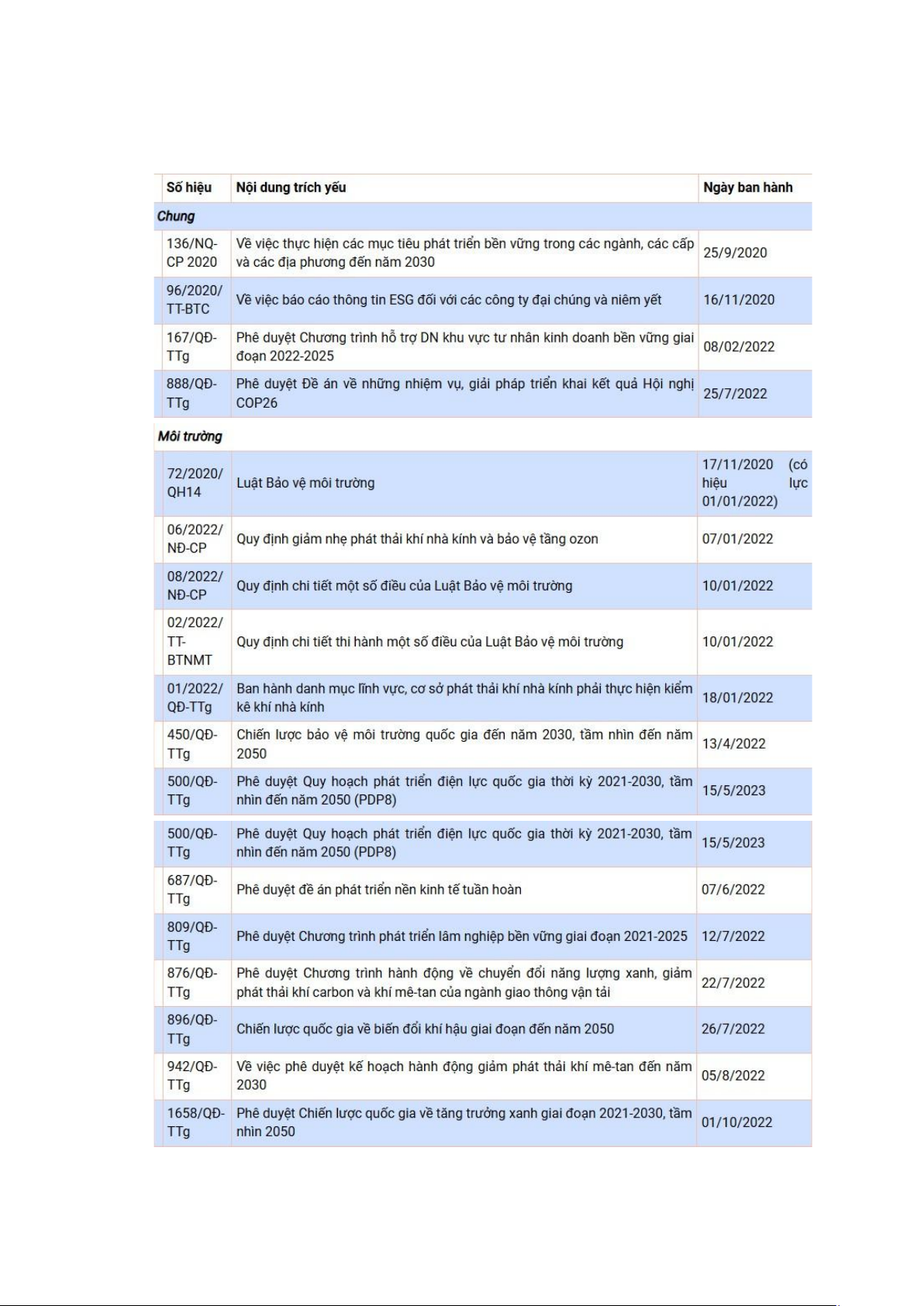

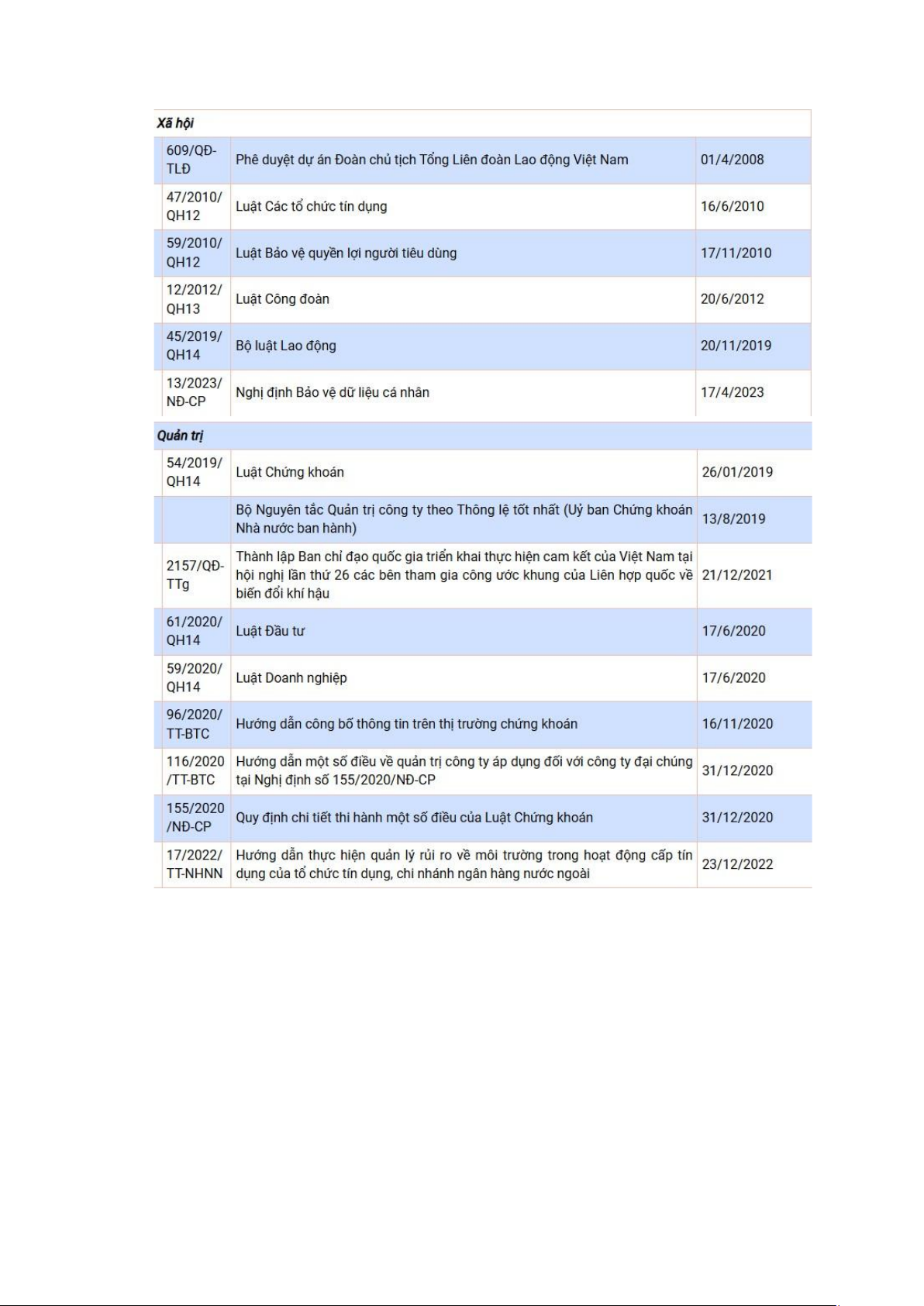

Những nỗ lực thực hiện ESG tại Việt Nam lOMoAR cPSD| 58504431

Bảng 1: Tổng hợp các quy định, chính sách của Chính phủ Việt Nam về ESG lOMoAR cPSD| 58504431

Nguồn: Tạp chí Kinh tế và Dự báo

2.2.2. Mức độ triển khai trong doanh nghiệp

Hiện tại, ở Việt Nam, xu hướng ESG của doanh nghiệp được nhận định là

đang tụt hậu so với xu hướng toàn cầu. Việc áp dụng và đầu tư theo hướng ESG

của các doanh nghiệp tại Việt Nam đang ở giai đoạn đầu. Việc thực hiện ESG cũng

chưa tìm được cách để cân bằng giữa ba yếu tố: Môi trường, Xã hội và Quản trị.

Nguyên nhân cốt lõi của vấn đề này do việc tiếp thu thông tin và định hướng phát

triển kinh doanh hướng tới ESG tại Việt Nam còn chưa đầy đủ và hạn chế. lOMoAR cPSD| 58504431

Mặc dù các doanh nghiệp ở Việt Nam đã thể hiện sự cam kết đối với ESG,

nhưng vẫn có sự chênh lệch lớn giữa ý định và hành động. Theo khảo sát của

PwC(2022), 66% doanh nghiệp đã bắt đầu triển khai các chương trình ESG, nhưng

chỉ có 22% có phạm vi hoàn chỉnh, chủ yếu là các công ty lớn hoặc niêm yết. Phần

lớn doanh nghiệp mới ở mức tiếp cận ban đầu hoặc đang lên kế hoạch triển khai.

Điều này có nghĩa là một số doanh nghiệp chỉ tập trung vào một số khía cạnh của

ESG mà không bao phủ toàn bộ.

Ngoài ra, mặc dù có 49% doanh nghiệp có cấu trúc ESG hình thức, nhưng

chỉ có 24% có quản trị rõ ràng với cam kết, vai trò và trách nhiệm được xác định.

Điều này cho thấy nhiều doanh nghiệp vẫn cần cải thiện và quản trị chặt chẽ hơn

khi thực hiện cam kết ESG của mình.

2.2.3. Một số ví dụ điển hình tại Việt Nam

Trong bối cảnh ESG vẫn đang trong giai đoạn khởi đầu tại Việt Nam, một số

doanh nghiệp lớn đã chủ động tiếp cận và tích hợp ESG vào chiến lược phát triển,

đóng vai trò tiên phong trong thúc đẩy mô hình doanh nghiệp bền vững. Dưới đây

là hai trường hợp điển hình tiêu biểu tại Việt Nam: Công ty Cổ phần Sữa Việt Nam

(Vinamilk) và Ngân hàng TMCP Á Châu (ACB).

Vinamilk – Doanh nghiệp đi đầu trong sản xuất bền vững

Vinamilk là một trong những doanh nghiệp đầu tiên tại Việt Nam công bố

cam kết đạt mức phát thải ròng bằng 0 vào năm 2050, thể hiện sự đồng thuận mạnh

mẽ với cam kết quốc gia tại Hội nghị COP26. Từ năm 2012, Vinamilk đã tiến hành

công bố Báo cáo phát triển bền vững theo chuẩn GRI (Global Reporting Initiative),

cho thấy sự chủ động và nghiêm túc trong tiếp cận các chuẩn mực ESG quốc tế.

Các hoạt động ESG nổi bật của Vinamilk có thể được phân loại theo ba khía cạnh:

Môi trường (Environmental):

Doanh nghiệp xây dựng hệ thống trang trại sinh thái (organic farm) đạt chuẩn

Global GAP, áp dụng năng lượng mặt trời cho mái nhà máy và thực hiện tái sử

dụng nước thải sau xử lý trong các hoạt động nông nghiệp như tưới tiêu, qua đó

giảm thiểu tác động đến tài nguyên nước và khí hậu.

Xã hội (Social):

Vinamilk triển khai hàng loạt chương trình dinh dưỡng học đường, hỗ trợ trẻ

em suy dinh dưỡng ở vùng sâu vùng xa. Ngoài ra, công ty còn duy trì mô hình lOMoAR cPSD| 58504431

“liên kết bền vững” với nông dân chăn nuôi bò sữa, giúp đảm bảo thu nhập ổn

định, nâng cao chất lượng sống và tạo nền tảng cho chuỗi cung ứng bền vững.

Quản trị (Governance):

Vinamilk xây dựng hệ thống kiểm soát nội bộ đạt chuẩn quốc tế, đồng thời

công bố thông tin ESG minh bạch, tích hợp các mục tiêu phát triển bền vững vào

chiến lược trung và dài hạn của doanh nghiệp. Đây là nền tảng giúp Vinamilk duy

trì uy tín và thu hút đầu tư quốc tế.

Ngân hàng TMCP Á Châu (ACB) – ESG trong lĩnh vực tài chính

Khác với ngành sản xuất, lĩnh vực tài chính – ngân hàng tại Việt Nam tiếp

cận ESG thông qua khía cạnh quản trị rủi ro và tài chính xanh. ACB là ngân hàng

TMCP đầu tiên tại Việt Nam xây dựng bộ tiêu chí nội bộ về tài chính xanh và ESG,

tích hợp vào chiến lược phát triển ngân hàng số nhằm nâng cao hiệu quả vận hành

và giảm thiểu tác động môi trường.

Một số sáng kiến ESG nổi bật của ACB bao gồm:

Môi trường:

ACB phát động chiến dịch “Gần lại O”, hướng tới giảm nhựa sử dụng một

lần, đồng thời triển khai mô hình “ngân hàng không giấy” thông qua việc số hóa

toàn bộ quy trình nội bộ, giảm thiểu giấy tờ và phát thải trong vận hành. Xã hội:

Ngân hàng tổ chức đào tạo ESG cho cả nhân viên nội bộ và khách hàng doanh

nghiệp, đồng thời tài trợ cho các dự án cộng đồng như giáo dục tài chính tại vùng

sâu vùng xa, giúp nâng cao năng lực tài chính cho người dân, góp phần giảm bất bình đẳng xã hội.

Quản trị:

ACB là một trong những ngân hàng đầu tiên tại Việt Nam công bố Báo cáo

bền vững từ năm 2020. Đặc biệt, ngân hàng đã thành lập Ủy ban ESG cấp Hội

đồng Quản trị, nhằm giám sát việc xây dựng và thực thi chiến lược ESG một cách xuyên suốt, nhất quán.

Đánh giá chung và đề xuất:

Dù còn nhiều thách thức, có thể thấy ESG tại Việt Nam đã bước đầu hình

thành nền tảng nhất định, đặc biệt trong các doanh nghiệp lớn, doanh nghiệp có

vốn FDI hoặc doanh nghiệp niêm yết. Tuy nhiên, để ESG thực sự lan tỏa và trở lOMoAR cPSD| 58504431

thành tiêu chuẩn chung cho cộng đồng doanh nghiệp, Việt Nam cần thực hiện một

số giải pháp đồng bộ:

• Hoàn thiện khung pháp lý chuyên biệt cho ESG, ban hành bộ chỉ số đánh giá chuẩn quốc gia.

• Thiết lập các chính sách ưu đãi về thuế, tín dụng xanh, và hỗ trợ tài chính

cho doanh nghiệp thực hiện ESG.

• Tăng cường đào tạo, nâng cao nhận thức về ESG cho cả khu vực công và

tư, đặc biệt là các doanh nghiệp vừa và nhỏ (SMEs) – khu vực chiếm đa số nhưng

ít có khả năng tiếp cận tài nguyên thực thi ESG.

Nếu các giải pháp này được thực hiện một cách đồng bộ, thống nhất. ESG

sẽ không chỉ là công cụ để doanh nghiệp hội nhập quốc tế, mà còn là đòn bẩy giúp

Việt Nam hướng đến mô hình kinh tế tuần hoàn, xanh và có trách nhiệm xã hội cao trong dài hạn. lOMoAR cPSD| 58504431

CHƯƠNG III: MỤC TIÊU TĂNG TRƯỞNG CỦA VN CHO ĐẾN NĂM

2030 – CÁC MỤC TIÊU LIÊN QUAN TỚI VẤN ĐỀ KHÍ HẬU

3.1. Mục tiêu kinh tế

Trong bối cảnh kinh tế toàn cầu biến động mạnh, xung đột địa chính trị và

áp lực chuyển đổi năng lượng, Việt Nam đang đối mặt với nhiều thách thức nội tại:

nền kinh tế vẫn phụ thuộc nhiều vào khu vực FDI, năng suất lao động thuộc nhóm

thấp trong khu vực, và quá trình chuyển đổi số chưa đồng đều. Theo Tổng cục

Thống kê, tăng trưởng GDP bình quân giai đoạn 2016–2020 chỉ đạt khoảng

5,9%/năm, thấp hơn mục tiêu 6,5–7%/năm đề ra. Trước thực trạng đó, Việt Nam

đã xác định rõ định hướng cho giai đoạn 2021–2030 thông qua Chiến lược phát

triển kinh tế - xã hội được thông qua tại Đại hội XIII của Đảng, với một số mục

tiêu kinh tế trọng tâm sau:

Tốc độ tăng trưởng GDP bình quân giai đoạn 2021–2030 khoảng 7%/năm:

Đây là mức tăng trưởng cao nhưng cần thiết để rút ngắn khoảng cách với

các nước thu nhập trung bình cao. Mục tiêu này xuất phát từ nhu cầu tái cơ cấu

nền kinh tế theo hướng hiện đại, đồng thời đảm bảo nguồn lực cho đầu tư xã hội,

giáo dục và hạ tầng. Việc duy trì tăng trưởng cao cũng giúp tăng khả năng chống

chịu trước các cú sốc bên ngoài, như đã từng xảy ra trong giai đoạn 2020–2021.

Mục tiêu này được nêu rõ trong Văn kiện Đại hội XIII (2021) và cụ thể hóa bằng

Nghị quyết 01/NQ-CP hàng năm của Chính phủ.

GDP bình quân đầu người đạt khoảng 7.500 USD vào năm 2030:

So với mức 3.694 USD vào năm 2021 (GSO), đây là một bước tiến lớn,

phản ánh mong muốn nâng cao chất lượng sống cho người dân. Mục tiêu này được

đặt ra trong bối cảnh tỉ lệ đói nghèo đã giảm nhưng chênh lệch thu nhập giữa các

vùng miền và nhóm dân cư vẫn lớn. Tăng GDP đầu người không chỉ là chỉ số kinh

tế mà còn thể hiện khả năng chuyển hóa tăng trưởng thành lợi ích xã hội – điều

kiện để Việt Nam bước vào nhóm nước thu nhập trung bình cao (theo phân loại

của Ngân hàng Thế giới).

Tỷ trọng kinh tế số đạt 30% GDP vào năm 2030:

Theo Bộ Thông tin và Truyền thông, kinh tế số mới chiếm khoảng 14,3%

GDP (năm 2022). Sự chênh lệch rõ rệt này cho thấy tiềm năng nhưng cũng là thách

thức trong việc phát triển các ngành công nghệ cao, trí tuệ nhân tạo, dịch vụ số.

Do đó, Chính phủ đã ban hành Quyết định số 411/QĐ-TTg ngày lOMoAR cPSD| 58504431

31/3/2022 phê duyệt “Chiến lược phát triển kinh tế số và xã hội số”, với mục tiêu

nâng cao năng suất lao động và vị thế cạnh tranh quốc gia trong chuỗi giá trị toàn cầu.

Tỷ lệ đô thị hóa đạt trên 50% vào năm 2030:

Tính đến năm 2023, tỷ lệ đô thị hóa của Việt Nam khoảng 42%, còn thấp so

với nhiều quốc gia trong khu vực như Thái Lan (52%) hay Indonesia (57%). Việc

nâng tỷ lệ đô thị hóa được xem là điều kiện tiên quyết để phát triển kinh tế dịch

vụ, mở rộng thị trường tiêu dùng, tạo môi trường sống hiện đại, và thúc đẩy quá

trình chuyển dịch cơ cấu lao động từ nông nghiệp sang công nghiệp – dịch vụ.

3.2. Mục tiêu Phát triển Xã hội và Quản trị

Song song với tăng trưởng kinh tế, Việt Nam đang đối mặt với nhiều vấn đề

xã hội cần giải quyết cấp thiết nhằm đảm bảo phát triển toàn diện và bền vững.

Những năm gần đây, tuy đã có nhiều tiến bộ trong xóa đói giảm nghèo, phổ cập

giáo dục, cải thiện y tế và phúc lợi xã hội, nhưng vẫn tồn tại khoảng cách đáng kể

giữa các vùng, các nhóm dân cư và trình độ phát triển. Các vấn đề như lao động

phi chính thức chiếm tỷ lệ cao, tiếp cận dịch vụ công chưa đồng đều, hay bất bình

đẳng giới vẫn là rào cản để hướng tới một xã hội công bằng và bao trùm.

Trong Chiến lược phát triển kinh tế - xã hội 2021–2030 được thông qua tại

Đại hội XIII của Đảng và cụ thể hóa trong Quyết định số 138/QĐ-TTg ngày

25/01/2023 về Quy hoạch tổng thể quốc gia, Việt Nam đặt ra nhiều mục tiêu xã

hội quan trọng, phản ánh nỗ lực xây dựng một xã hội tiến bộ, hiện đại và hài hòa

giữa tăng trưởng và công bằng:

Nâng cao chất lượng nguồn nhân lực, đưa tỷ lệ lao động qua đào tạo có

bằng, chứng chỉ đạt trên 35% vào năm 2030:

Tính đến năm 2022, tỷ lệ này mới chỉ đạt khoảng 26,2% (Bộ LĐTB&XH),

cho thấy phần lớn lao động vẫn chưa đáp ứng yêu cầu công nghiệp hóa, nhất là

trong bối cảnh chuyển đổi số và hội nhập. Mục tiêu này phản ánh nhu cầu tất yếu

phải cải thiện kỹ năng để tăng năng suất lao động – một yếu tố cốt lõi cho tăng

trưởng bền vững. Chính phủ đã ban hành Quyết định số 2239/QĐ-TTg ngày

30/12/2021 phê duyệt "Chiến lược phát triển giáo dục nghề nghiệp giai đoạn 2021–

2030" nhằm hiện thực hóa mục tiêu này.

Giảm tỷ lệ hộ nghèo theo chuẩn đa chiều xuống dưới 3%: lOMoAR cPSD| 58504431

Hiện nay, theo chuẩn nghèo giai đoạn 2022–2025 (Quyết định 05/2021/QĐ-

TTg), tỷ lệ hộ nghèo vẫn dao động quanh mức 4,3% (Báo cáo của Bộ LĐ-TB&XH

năm 2023). Tuy đã giảm mạnh so với trước đây, nhưng nghèo đa chiều – bao gồm

tiếp cận y tế, giáo dục, điều kiện sống – vẫn là một thách thức, nhất là ở vùng sâu,

vùng xa, dân tộc thiểu số. Việc tiếp tục giảm nghèo đa chiều là điều kiện then chốt

để đảm bảo an sinh xã hội và phát triển bao trùm.

Nâng tuổi thọ trung bình lên 75 tuổi và tỷ lệ tham gia bảo hiểm y tế đạt 98%:

Từ năm 2020 đến nay, tuổi thọ trung bình của người Việt duy trì quanh mức

73,7 tuổi, nhưng tuổi khỏe mạnh chỉ khoảng 65 tuổi, cho thấy khoảng cách lớn

giữa "sống lâu" và "sống khỏe". Trong khi đó, tỷ lệ bao phủ BHYT toàn dân năm

2023 đạt khoảng 92%, song vẫn còn thiếu bền vững tại khu vực phi chính thức.

Mục tiêu này được thể hiện rõ trong Chiến lược quốc gia về chăm sóc sức khỏe

nhân dân đến năm 2030 (Quyết định 1092/QĐ-TTg, ngày 25/7/2022).

3.3. Mục tiêu Môi trường – Khí hậu

Trong những năm gần đây, Việt Nam đang đứng trước những thách thức

nghiêm trọng về môi trường và biến đổi khí hậu. Là một trong sáu quốc gia chịu

ảnh hưởng nặng nề nhất của biến đổi khí hậu toàn cầu theo Báo cáo của tổ chức

Germanwatch (2021), Việt Nam phải đối mặt với nước biển dâng, xâm nhập mặn,

hạn hán, lũ lụt và các hiện tượng thời tiết cực đoan ngày càng gia tăng về tần suất

và cường độ. Đồng bằng sông Cửu Long – vựa lúa lớn nhất cả nước – đang bị đe

dọa nghiêm trọng, trong khi các đô thị lớn như Hà Nội, TP.HCM đối mặt với ô

nhiễm không khí và nước ở mức đáng báo động.

Nguyên nhân phần lớn đến từ tăng trưởng kinh tế theo chiều rộng, khai thác tài

nguyên thiếu kiểm soát, phát triển công nghiệp nặng, giao thông cơ giới và quá

trình đô thị hóa nhanh. Theo Báo cáo Môi trường Quốc gia 2022, phát thải khí nhà

kính (GHG) của Việt Nam đã tăng hơn 3 lần từ năm 2000 đến 2020. Trong bối

cảnh cam kết đạt phát thải ròng bằng “0” vào năm 2050 tại Hội nghị COP26

(Glasgow, 2021), việc đặt ra và hiện thực hóa các mục tiêu môi trường đến năm

2030 trở nên cấp thiết và mang tính chiến lược.

3.1.1. Góp phần nâng cao năng lực thích ứng với biến đổi khí hậu và đẩy mạnh

giảm nhẹ phát thải khí nhà kính

Thực trạng phát thải khí nhà kính (KNK) của Việt Nam đang ngày càng

đáng báo động. Theo Báo cáo Đóng góp do Quốc gia Tự Quyết định (NDC) cập lOMoAR cPSD| 58504431

nhật năm 2022, tổng lượng phát thải KNK của Việt Nam ước tính khoảng 354 triệu

tấn CO tương đương (tCO e) vào năm 2020, và có thể tăng lên đến 928₂ ₂ triệu tCO

e vào năm 2030 nếu không có các biện pháp giảm thiểu. Ngành năng₂ lượng chiếm

hơn 65% tổng lượng phát thải, trong đó sản xuất điện là nguồn phát thải lớn nhất.

Trước tình hình này, Việt Nam đã thể hiện cam kết mạnh mẽ trong chuyển

dịch năng lượng. Tại Hội nghị COP26 năm 2021, Thủ tướng Phạm Minh Chính

tuyên bố Việt Nam sẽ đạt phát thải ròng bằng 0 vào năm 2050. Theo lộ trình được

cập nhật trong Chiến lược quốc gia về tăng trưởng xanh (Quyết định 1658/QĐ-

TTg ngày 1/10/2021) và Kế hoạch hành động quốc gia về tăng trưởng xanh 2021–

2030 (Quyết định 882/QĐ-TTg ngày 22/7/2022), một số mục tiêu cụ thể được đặt ra đến năm 2030 như sau:

- Giảm ít nhất 15,8% tổng phát thải KNK so với kịch bản phát triển thông thường (BAU).

- Tăng tỷ trọng năng lượng tái tạo trong sản lượng điện lên 30,9–39,2%.

- Giảm tiêu hao năng lượng trên mỗi đơn vị GDP ít nhất 5–7% so với giai đoạn 2021.

- Xóa bỏ dần các nhà máy điện than mới không có công nghệ xử lý phát thải hiện đại.

Đặc biệt, Quy hoạch điện VIII (ban hành theo Quyết định 500/QĐ-TTg

ngày 15/5/2023) là nền tảng quan trọng cho chuyển dịch năng lượng. Quy hoạch

này định hướng giảm dần điện than, tăng mạnh năng lượng tái tạo (điện gió ngoài

khơi, điện mặt trời, thủy điện nhỏ), hướng tới tỷ lệ năng lượng tái tạo chiếm 70%

công suất lắp đặt và 47% sản lượng điện vào năm 2030.

3.1.2. Bảo vệ và phát triển rừng bền vững, bảo tồn đa dạng sinh học, phát

triển dịch vụ hệ sinh thái, chống sa mạc hóa, ngăn chặn suy thoái và phục hồi tài nguyên đất

Tỷ lệ che phủ rừng của Việt Nam tính đến cuối năm 2023 đạt khoảng

42,02%, tương đương hơn 14,79 triệu ha rừng, theo số liệu từ Bộ Nông nghiệp và

Phát triển nông thôn. Tuy đây là một kết quả tích cực so với giai đoạn trước năm

1995 (khi tỷ lệ chỉ ở mức 28–29%), nhưng chất lượng rừng tự nhiên đang suy giảm

rõ rệt, trong khi rừng trồng chủ yếu là rừng gỗ nhỏ, sinh trưởng ngắn ngày và dễ

bị tổn thương trước biến động khí hậu.

Nguyên nhân dẫn tới tình trạng này có cả yếu tố tự nhiên lẫn con người: lOMoAR cPSD| 58504431

- Về yếu tố tự nhiên, sự gia tăng của hiện tượng thời tiết cực đoan – như bão,

lũ, hạn hán – đã gây sạt lở đất, làm xói mòn và phá hủy sinh cảnh rừng, đặc

biệt tại các tỉnh miền núi phía Bắc và miền Trung. Mặt khác, biến đổi khí

hậu làm thay đổi chu kỳ sinh trưởng của nhiều loài cây bản địa, ảnh hưởng

đến đa dạng sinh học rừng.

- Về yếu tố nhân tạo, tình trạng chặt phá rừng trái phép để lấy đất làm nông

nghiệp, đặc biệt là cây công nghiệp (cà phê, cao su) vẫn còn phổ biến, nhất

là tại Tây Nguyên và Đông Nam Bộ. Khai thác gỗ trái phép, lấn chiếm đất

rừng, và sự thiếu chặt chẽ trong công tác bảo vệ rừng ở cấp cơ sở là những

nguyên nhân trực tiếp. Ngoài ra, ô nhiễm nguồn nước từ các hoạt động sản

xuất – đặc biệt là khai thác khoáng sản và xả thải công nghiệp – cũng gián

tiếp gây ra suy thoái rừng ngập mặn và rừng đầu nguồn.

Theo báo cáo của Chương trình Môi trường Liên Hợp Quốc (UNEP, 2022),

Việt Nam đã mất đi gần 20% diện tích rừng ngập mặn tự nhiên trong vòng 30 năm

qua. Điều này ảnh hưởng nghiêm trọng tới năng lực hấp thụ CO và bảo₂ vệ bờ

biển, đồng thời làm suy giảm quần thể các loài động – thực vật đặc hữu.

Trước thực trạng trên, Chính phủ đặt ra mục tiêu giữ vững và nâng tỷ lệ che

phủ rừng lên trên 43% vào năm 2030, trong đó chú trọng trồng mới rừng gỗ lớn,

bảo vệ rừng tự nhiên, và phục hồi rừng ngập mặn ven biển. Chiến lược quốc gia

về Đa dạng sinh học đến năm 2030, tầm nhìn 2050 (ban hành theo Quyết định số

149/QĐ-TTg ngày 1/2/2023) đặt mục tiêu đưa ít nhất 20% diện tích rừng tự nhiên

có hệ sinh thái bị suy thoái được phục hồi, đồng thời mở rộng hệ thống khu bảo

tồn thiên nhiên đạt 9% diện tích đất liền và 0,5% vùng biển.

3.1.3. Phòng ngừa, kiểm soát ô nhiễm và sự cố môi trường nhằm đảm bảo phát triển bền vững

Tốc độ đô thị hóa và công nghiệp hóa nhanh chóng trong những thập kỷ gần

đây đã khiến chất lượng không khí, nước và đất ở nhiều khu vực suy giảm nghiêm

trọng. Theo Báo cáo Môi trường Quốc gia năm 2022, ô nhiễm không khí tại các

thành phố lớn như Hà Nội, TP.HCM thường xuyên vượt mức cho phép của Tổ

chức Y tế Thế giới (WHO), đặc biệt là bụi mịn PM2.5 – nguyên nhân gây ra nhiều

bệnh về hô hấp, tim mạch.

Về nước, khoảng 70% nguồn nước mặt tại Việt Nam bị ô nhiễm ở các mức

độ khác nhau, theo số liệu của Bộ Tài nguyên và Môi trường. Nguyên nhân chủ

yếu đến từ việc xả thải không kiểm soát của các khu công nghiệp, đô thị, làng nghề lOMoAR cPSD| 58504431

và nông nghiệp thâm canh sử dụng hóa chất. Nhiều con sông như sông Nhuệ, sông

Tô Lịch (Hà Nội), sông Thị Vải (Đồng Nai) từng bị "báo động đỏ" về chất lượng nước.

Bên cạnh đó, tác động của BĐKH đã và đang hiện hữu rõ ràng: nước biển

dâng, xâm nhập mặn, hạn hán và mưa lớn cực đoan xảy ra với tần suất cao hơn.

Khu vực Đồng bằng sông Cửu Long – vựa lúa lớn nhất cả nước – đang mất hàng

chục nghìn ha đất canh tác mỗi năm do xói lở, sụt lún và xâm nhập mặn. Theo ước

tính của Ngân hàng Thế giới (2021), nếu mực nước biển dâng 1 mét, Việt Nam có

thể mất khoảng 12% diện tích đất và ảnh hưởng tới gần 20 triệu người, trong đó

khu vực ĐBSCL chịu thiệt hại nặng nhất.

Chính từ những thực trạng cấp bách đó, Việt Nam đã xác lập nhiều mục tiêu

rõ ràng cho giai đoạn đến năm 2030, gắn liền với định hướng phát triển bền vững

và thích ứng chủ động. Một số mục tiêu chính được nêu trong Chiến lược Quốc

gia về BĐKH đến năm 2050 (Quyết định 896/QĐ-TTg ngày 26/7/2022) và Chiến

lược bảo vệ môi trường quốc gia đến năm 2030, tầm nhìn đến 2050 (Quyết định

450/QĐ-TTg ngày 13/4/2022) bao gồm:

- Giảm ít nhất 9% lượng phát thải KNK trong ngành chất thải và xử lý nước

thải so với kịch bản thông thường.

- 100% khu công nghiệp, cụm công nghiệp mới phải có hệ thống xử lý nước

thải tập trung đạt quy chuẩn.

- 90% chất thải rắn sinh hoạt tại đô thị được thu gom, xử lý hợp vệ sinh, trong

đó ít nhất 30% được tái chế, tái sử dụng.

- Đến năm 2030, 100% đô thị loại I và II có hệ thống quan trắc môi trường không khí tự động.

- Xây dựng hệ thống cảnh báo sớm và quản lý rủi ro thiên tai cấp quốc gia,

tăng khả năng chịu tác động của BĐKH tại các vùng trọng yếu như ĐBSCL,

duyên hải miền Trung và Tây Nguyên.

3.1.4. Bảo tồn và sử dụng bền vững đại dương, biển và nguồn lợi biển để phát triển bền vững.

Việt Nam là quốc gia có đường bờ biển dài hơn 3.260 km, sở hữu hệ sinh

thái ven biển phong phú với rừng ngập mặn, đầm phá, bãi triều, rạn san hô, cỏ biển

cùng nguồn tài nguyên hải sản đa dạng. Tuy nhiên, những năm gần đây, các hệ sinh

thái biển và ven biển đang suy giảm nghiêm trọng cả về diện tích và chất lượng do lOMoAR cPSD| 58504431

khai thác quá mức, phát triển đô thị không kiểm soát, ô nhiễm từ đất liền và biến đổi khí hậu.

Trước thực trạng đó, mục tiêu cụ thể đến năm 2030 được nêu rõ trong Quyết

định số 326/QĐ-TTg ngày 9/3/2022 của Thủ tướng Chính phủ về phê duyệt Quy

hoạch tổng thể bảo tồn đa dạng sinh học quốc gia:

- Mở rộng diện tích khu bảo tồn biển đạt ít nhất 3% diện tích vùng biển quốc

gia, tương đương khoảng 1 triệu ha.

- Phát triển thêm khoảng 16 khu bảo tồn biển mới, bao gồm các khu vực có

giá trị sinh thái đặc biệt như vùng biển Trường Sa, Phú Quý, Hòn Cau, Gò Công.

- Xây dựng mô hình đồng quản lý tài nguyên biển với cộng đồng địa phương,

nhất là ở các địa phương ven biển miền Trung và Nam Bộ.

- Tăng cường đầu tư vào năng lực giám sát, tuần tra, ứng dụng công nghệ

viễn thám, GPS trong quản lý không gian biển.

Việt Nam cũng là một trong những nước tham gia Sáng kiến 30x30 toàn cầu

(Global Ocean Alliance), cam kết bảo vệ ít nhất 30% diện tích đại dương vào năm

2030 – đây là bước tiến quan trọng thể hiện trách nhiệm quốc tế trong bảo vệ môi trường biển.

3.1.5. Ứng phó kịp thời, hiệu quả với biến đổi khí hậu và thiên tai

Trong nhiều thập kỷ qua, biến đổi khí hậu đã và đang gây ra những tác động

sâu rộng đối với mọi mặt của đời sống kinh tế – xã hội tại Việt Nam. Nhiệt độ trung

bình tăng lên, lượng mưa biến động bất thường, mực nước biển dâng, cùng với sự

gia tăng về tần suất và cường độ của các hiện tượng thời tiết cực đoan như bão, lũ

lụt, hạn hán và xâm nhập mặn đã khiến Việt Nam trở thành một trong những quốc

gia dễ bị tổn thương nhất trước biến đổi khí hậu, theo đánh giá của Ngân hàng Thế

giới và các tổ chức quốc tế. Trong bối cảnh đó, mục tiêu ứng phó kịp thời, hiệu

quả với biến đổi khí hậu và thiên tai được xác định là một trụ cột quan trọng trong

chiến lược phát triển bền vững của Việt Nam đến năm 2030.

Về phương diện chính sách, Việt Nam đã ban hành hàng loạt văn kiện chiến

lược như Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2030, tầm

nhìn đến năm 2050; Kế hoạch hành động quốc gia ứng phó với biến đổi khí hậu;

và Luật Bảo vệ môi trường (sửa đổi năm 2020), trong đó lần đầu tiên xác lập khái

niệm “thích ứng với biến đổi khí hậu” như một nghĩa vụ pháp lý và mục tiêu phát

Tài liệu liên quan:

-

Sách tham khảo Nguyên lý Kinh tế học | Trường Đại học Kinh Tế Quốc Dân

8 4 -

Giáo trình môn Quản lý tài nguyên môi trường | Trường Đại học Kinh Tế Quốc Dân

33 17 -

Mười Nguyên Lý Cơ Bản Của Kinh Tế Học: Tóm Tắt Và Phân Tích

26 13 -

Câu hỏi đúng sai về giá trị và hàng hóa trong kinh tế học

37 19 -

Kinh tế học của năng lượng mặt trời | Môn Kinh tế học biến đổi khí hậu - Đại học Kinh Tế Quốc Dân

59 30