Bài 1 & 2: kế toán hàng tồn kho & tài sản cố định - công ty tnhh long xuyên môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Công ty TNHH TM&DV Long Xuyên kế toán hàngtồn kho theophương phápKê khai thường xuyên, tính giá xuất kho theo phương pháp FIFO,thiết kế thu раз ...theo phương pháp trừ, ghi sổ thứeo hình thứcnhật ký chung. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Hệ thống thông tin kế toán (IUH) 49 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 765 tài liệu

Tác giả:

Preview text:

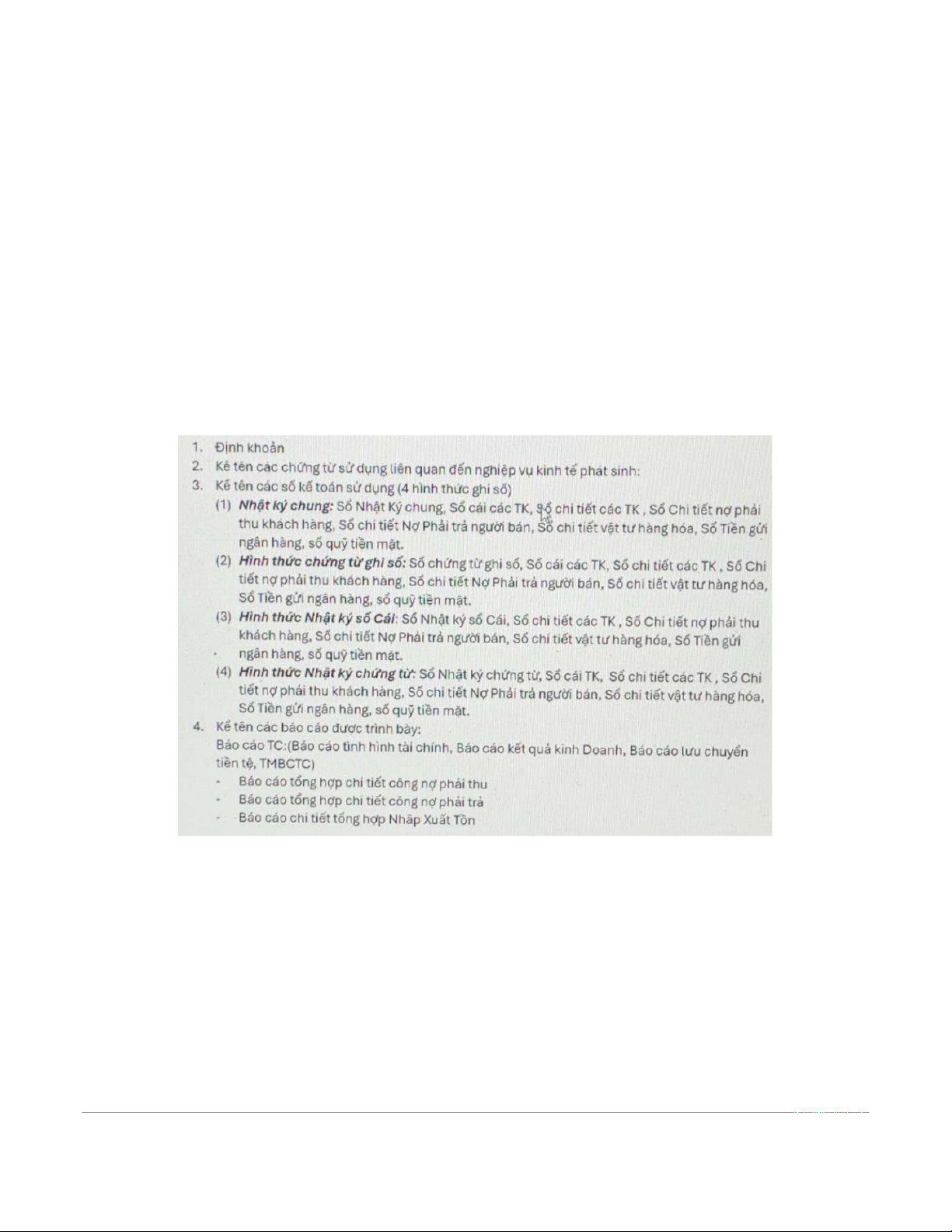

Bài 1:

Công ty TNHH TM&DV Long Xuyên kế toán hàngtồn kho theo phương phápKê

khai thường xuyên, tính giá xuất kho theo phương pháp FIFO,thiết kế thu раз ...

theo phương pháp trừ, ghi sổ thứeo hình thứcnhật ký chung . Trong bất kỳ tháng nào

03/N có nghiệp vụ như sau:

1. Ngày 01/3 mua thép không gỉ nhập kho (Phiếu nhập kho 01/3) từ Công ty

TNHH TMDV thép Đồng Thành (HĐ VAT số00000161) giá mua chưa thuế

26.920.295 đồng (thuế VAT 10%) chưa được thanh toán. - Định danh: Nợ TK 1561-TKG: 26.920.295 Nợ TK 133: 2.692.030 Có TK 331 (ĐT): 29.612.325

- Chứng minh: phiếu KT, bảng báo giá, hợp lýđồng kinh tế, , HĐ VAT số 00000161, phiếu nhập 01/3 - Trọn Bắc:

+ Sổ tổng hợp: Sổ NKC, Sổ cái TK 156, 133, 331

+ Sổ chi tiết tồn tại, Sổ chi tiết VAT bị khấu trừ, Sổ chi tiết

thanh toán với người bán

- Báo cáo: Báo cáo tình hình tài chính: Chỉ tiêu hhàng tồn tại, thuế tiêu điểm

GTGTđược trừ, phải trả chỉngười rút ngắn hoặc phải trả lờiừ mua hạn

2. Ngày 03/3, mua một chiếc Máy tính xách tay hiệu Dell để phục vụ bộ phận văn bản

phòng Công Ty Cp Nam Khang, MST: 0101778163, địa chỉ 261 - 263

Khánh Hội, P2, Q4, TP. Hồ Chí Minh, giá muchưa bao gồm VAT 10%

là 30.000.000 đồng, thời gian khấu hao 3 năm, sân khấu theo phương pháp

đường thẳng, thanh toán bằng chuyCây xô thơm. - Định danh: Nợ TK 211-MTD : 30.000.000 Nợ TK 1331 : 3.000.000 Có TK 112: 33.000.000

- Chứng từ : phiếu KT, Biên bản giao nhận TSCD, Hóa đơn VAT, UNC, GBN - Chặt đầu :

+ Sổ tổng hợp: Sổ nhật ký chung, Sổ cái TK 211,133,112

+ Sổ chi tiết: Sổ chi tiết tiền gửi ngân hàng, Sổ chi tiết tài sản cố định 211-

MTD , Sổ chi tiết giá thuếị gia tăng TK1331 - Báo cáo:

+ Báo cáo tính toán tài chính: Chỉ titài sản cố định hình - Nguyên giá ,

Chỉ VAT được khấu trừỪ, Chỉ tiêu tiền.

+Báo cáo lưu chuyển tiền tệ:Chỉ tiêu tiền mua sắm, xây dựng phòng dự phòngng TSCD và các

Khác giới hạn tài sản, Chỉ tiêutiền chi khác cho hoạt động kinh doanh. Bài 2

Công ty TNHH TM&DV Long Xuyên kế toán hàngtồn kho theo phương phápkiểm

kê định kỳ, tính giá xuất kho theo phương pháp Bình quân giaquyền cuôi kỳ, kế toán

tính thuế VAT theo phương pháp trừ, ghisổ theo biểu thức chung của nhật kýTrong

kỳ tháng 03/N có nghiệp vụ như sau:

3. Ngày 01/3 mua thép không gỉ nhập kho (Phiếu nhập kho 01/3) từ Công ty

TNHH TMDV thép Đồng Thành (HĐ VAT số 00000161) giá mua săn

26.920.295 đồng (thuế 10%) chưa được thanh toán. - Định danh: Nợ TK 6112: 26.920.295 Nợ TK 133: 2.692.030 Có TK 331-ĐT : 29.612.325

- Chứng minh từ: PKT, bảng báo giá, hợp đồng kinh tếGTGT, PNK - Trọn Bắc:

+ Sổ tổng hợp: Sổ NKC, Sổ cái TK 611.133.331

+ Sổ chi tiết: SCT mua hàng TK 6112, Sdrive chi tiết VAT được trừ

TK 1331, Sổ chi tiết phải trả lời người bán TK331-ĐT - Báo cáo:

+ Báo cáo tính toán tài chính :, chỉ tiêu VAT được trừ, Chỉ tiêu

phải trả tiền bán ngắnbạn phải trả lại khoản vay dài hạn của mình.

4. Ngày 03/3, mua một máy tính xsách tay Dell để phục vụ bộ phận văn phòng cú

Công ty Nam Khang, MST: 0101778163, địa chỉsố 261 - 263 Khánh Hội, P2, Q4,

TP. Hồ Chí Minh, giá mua chưa bao gồm thuế GTGT 10% là 30.000.000 đồng, thời điểm

gian sân khấu hao 3 năm, sân khấu hao theo phương pháp đường thẳng, thanh toán bằng chuyển khoản. - Định vị: Nợ TK 211: 30tr Nợ TK 133: 3tr Có TK 112: 33tr

- Chứng từ: PKT, hợp đồng kinh tế,biên bsản phẩm bàn giao TSCD, Hóa đơn VAT, UNC, GBN - Trọn Bắc:

+ Sổ tổng hợp: Sổ NKC, Sổ cái TK 211. 133, 112

+ Sổ chi tiết : Sổ theo dõi TSCD, sổ chi tiết thuế gtgt được khấu trừ, Sổ chi tiết tiền gửi ngân hàng - Báo cáo:

+ Báo cáo tính toán tài chính: Chỉ tiyêu cầu tài sản cố định hữu hình - Nguyên giá , Chỉ

VAT tiêu điểm trừ ,Chỉ tiêu tiền.

+ Báo cáo lưu chuyển tiềntiền tệ: Chỉ tiêu tiền mua sắm, xây dựngXây dựng TSCD và các tài sản

sản phẩm giới hạn khác, chỉ tiyêu cầu chi phí khác cho hoạt động kinh doanh. Bài 3:

Công ty TNHH TM&DV Long Xuyên kế toán hàngtồn kho theo phương phápKê

khai thường xuyên, tính giá xuất kho theo phương pháp FIFO,thiết kế thu раз ...

theo phương pháp trừ, ghi sổ thứeo hình thứcchứng từ ghi sổ. Trong bất kỳ tháng nào

03/N có nghiệp vụ như sau:

5. Ngày 01/3 mua thép không gỉ kho (Phithiếu đầu vào 01/3) từ Công ty TNHH

Giá thép TMDV Đồng Thành (HĐ VAT số 00000161)mua chưa thuế 26.920.295

đồng (thuế VAT 10%) chưa được thanh toán. - Định vị: Nợ TK 156: 26.920.295 Nợ TK 133: 2.692.030 Có TK 331 (ĐT): 29.612.325

- Chứng từ: Hợp đồng kinh tê, Hóa đơn VAT, phiếu nhập, phiếu kế toán -Chung:

+ Tổng sổ: Sổ đăng ký từ sổ ghi, SC TK 156,133,331

+ Sổ chi tiết: SCT TK 1331, SCT 1561-TKG, SCT331-ĐT

- Báo cáo: Báo cáo tính toán tài chínhhính :Chỉ tiêu hàng tồn tại, chỉ tiêu thuế

Giá trị được trừ đi, Chỉ tiêu phải tngười bán rút ngắn hoặc phải trả lời người bMỘT Dài hạn.

6. Ngày 03/3, mua một máy tính xsách tay hiệu Dell để phục vụ bộ phận văn phòng cú

Công Ty Cp Nam Khang, MST: 0101778163, địa chỉ số 261 - 263 Khánh Hội, P2,

Q4, TP. Hồ Chí Minh, giá muamột bao gồm thuế GTGT 10% là 30.000.000 đồng,

thời gian khấu hao 3 năm, khấu haotheo phương pháp đường thẳng, thanh toán bằng chuyển khoản. - Định vị: Nợ TK 211: 30.000.000 Nợ TK 133: 3.000.000 Có 33.000.000 TK

- Chứng từ: PKT, hợp đồng kinh tế,biên bsản phẩm bàn giao TSCD, Hóa đơn VAT, UNC, GBN - Trọn bộ:

+ Sổ tổng hợp: Chứng từ sổ ghi, Sổ đăng ký chứng từ, Sổ cái TK 211, 133, 112

+ Sổ chi tiết :Sổ theo dõi TSCD, sổ chi titrừ thuế VAT, Sổ chi

chi tiết tiền gửi ngân hàng, - Báo cáo:

+ Báo cáo tính toán tài chính: Chỉ titài sản cố định hình - Nguyên giá

Chỉ tiêu VAT được khấu trừỪ, Chỉ tiêu tiền.

+ Báo cáo lưu chuyiển tiền tệ: Chỉ tiêu tiền chi mua sắm,xây dựng TSCD và

các tài sản dài hạn khác, Chỉ tiêu chi khác cho hoạt động kinh doanhanh. Bài 4:

Công ty TNHH SX Đại Á Châu chuyên sản xuấtcác mặt hàng nhựa (ghế nhựa, thau

nhựa,...) kế toán hàng tồn tại kho theo phương phápphápkiểm tra định kỳ, tính giá kho xuất

theo phương pháp FIFO, kế toán thuếVAT theo phương pháp trừ, ghi sổ theo

ký tự chung của Nhật Bản. Tạm kho đầu kỳ:

- Thầu nhựa tròn 24cm: 500 cái, đơn giá 25.000đ/cái

- Thầu nhựa tròn 26cm: 1.050 cái,đơn giá 27.500đ/cái

- Thầu nhựa tròn 29cm: 5.000 cái,đơn giá 28.000đ/cái

Trong kỳ tháng 03/N có nghiệp vụ như sau:

1. Ngày 05/3, Sản xuất hoàn thànhkho 15.000 cái thau nhựa tròn 24cm, giá

thành 22.000đ/cái; 10.000 cái thau nhựa tròn 26cm, giá thành 25.000đ/cái; 10.000 cái

thau nhựa tròn 29cm, giá thành 26.000đ/cái; 5.000 cái thau nhựa tròn 46cm, giá thành 30.000đ/cái.

2. Ngày 17/3, xuất bán sỉ cho công ty Bảo An theo hợp đồng kinh tế số HDKT023,

một lô hàng gồm 600 cái thau nhựmột chiếc tròn 24cm với giá bán chưa có thuế VAT là

60.000đ/cái và cái thau nhựarò rỉ 29cm với giá bán chưa thuế là 75.000đ/cái, thuế

VAT 10%, đã thu 50% bằng tiền gửi ngân hàngtreo; số còn lại nợ trong thời gian 3tháng. Yêu cầu:

a/. Hãy cho thiết kế cho công ty Đại Á Châu hệ thống tài khoản kế toán liên quan đến các nghiệp vụ trên.

TK 112: Tiền gửi ngân hàng

TK 131: Phải thu khách hàng TK 1311: Công ty Bảo An TK155: Thành phẩm

TK 1551: Thau nhựa tròn 24cm

TK 1552: Thau nhựa tròn 26cm

TK 1553: Thau nhựa tròn 19cm

TK 333: Thuế GTGT phải nộp TK 511: Doanh thu bán hàng

TK 5112: Doanh thu bán thành phẩm TK 632: Giá vồn hàng bán TK 632-TN24 TK 632-TN26 TK 632-TN29 TK 632-TN46

TK 631: Giá thành sản xuất

-Chứng từ: PKT, PNK ,PKT, báo giá , hợp đồng kinh tế, Phiếu xuất kho, Hóa đơn GTGT , Giấy báo có - Sổ sách:

+ Sổ cái: Sổ NKC, Sổ cái TK 631, 155, 632,131,511,333,112

+ Sổ chi tiết: Sổ chi tiết chi phí sản xuất kinh doanh, Sổ chi tiết Thành phẩm,

Sổ chi tiết tiền gửi ngân hàng, sổ chi tiết thanh toán người mua, sổ chi tiết thuế

GTGT phải nộp, Sổ chi tiết doanh thu - Báo cáo:

+ Báo cáo tình hình tài chính: Chỉ tiêu hàng tồn kho, chỉ tiêu tiền, chỉ tiêu phải

thu khách hàng ngăn hạn, thuế và các khoản phải nộp nhà nước.

+ Báo cáo kết quả kinh doanh: Chỉ tiêu doanh thu bán hàng và cung cấp dịch

vụ, Chỉ tiêu giá vốn hàng bán

+Báo cáo lưu chuyển tiền tệ: Chỉ tiêu tiền thu từ bán hàng và cung cấp dịch vụ Bài 5:

Công ty TNHH SX Đại Á Châu chuyên sản xuất các mặt hàng nhựa (ghế nhựa, thau

nhựa,...) kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tính giá xuất kho

theo phương pháp FIFO, kế toán thuế GTGT theo phương pháp khấu trừ, ghi sổ theo

hình thức Nhật ký – Sổ cái. Tồn kho đầu kỳ:

- Thau nhựa tròn 24cm: 500 cái, đơn giá 25.000đ/cái

- Thau nhựa tròn 26cm: 1.050 cái, đơn giá 27.500đ/cái

- Thau nhựa tròn 29cm: 5.000 cái, đơn giá 28.000đ/cái

Trong kỳ tháng 03/N có nghiệp vụ như sau:

1. Ngày 05/3, Sản xuất hoàn thành nhập kho 15.000 cái thau nhựa tròn 24cm, giá

thành 22.000đ/cái; 10.000 cái thau nhựa tròn 26cm, giá thành 25.000đ/cái; 10.000 cái

thau nhựa tròn 29cm, giá thành 26.000đ/cái; 5.000 cái thau nhựa tròn 46cm, giá thành 30.000đ/cái.

2. Ngày 17/3, xuất bán sỉ cho công ty Bảo An theo hợp đồng kinh tế số HĐKT023,

một lô hàng gồm 600 cái thau nhựa tròn 24cm với giá bán chưa thuế GTGT là

60.000đ/cái và 400 cái thau nhựa tròn 29cm với giá bán chưa thuế là 75.000đ/cái, thuế

GTGT 10%, đã thu 50% bằng tiền gửi ngân hàng; số còn lại nợ trong thời gian 3tháng. Yêu cầu:

a/. Hãy cho thiết kế cho công ty Đại Á Châu hệ thống tài khoản kế toán liên quan đến các nghiệp vụ trên.

TK 112: Tiền gửi ngân hàng

TK 131: Phải thu khách hàng TK 1311: Công ty Bảo An TK155: Thành phẩm

TK 1551: Thau nhựa tròn 24cm

TK 1552: Thau nhựa tròn 26cm

TK 1553: Thau nhựa tròn 19cm

TK 333: Thuế GTGT phải nộp TK 511: Doanh thu bán hàng

TK 5112: Doanh thu bán thành phẩm TK 632: Giá vồn hàng bán TK 632-TN24 TK 632-TN26 TK 632-TN29 TK 631-TN46

b/. Liệt kê tất cả chứng từ sử dụng PKT, PNK

PKT, bảng báo giá , hợp đồng kinh tế, Phiếu xuất kho, Hóa đơn GTGT , Giấy báo có - Sổ sách:

+ Sổ tổng hợp: Sổ nhật ký – Sổ Cái

+ Sổ chi tiết: Sổ chi tiết chi phí sản xuất kinh doanh, Sổ chi tiết Thành phẩm,Sổ chi

tiết tiền gửi ngân hàng, sổ chi tiết thanh toán người mua, sổ chi tiết thuế GTGT phải

nộp, Sổ chi tiết doanh thu, Sổ chi tiết giá vốn từng mặt hàng.

d/. Số liệu các nghiệp vụ trên được trình bày lên các báo cáo nào? 1. Báo cáo THTC

TK 155: Chỉ tiêu hàng tồn kho

TK 131: Chỉ tiêu Phải thu khách hàng ngắn hạn

TK 333: Chỉ tiêu thuế và các khoản phải nộp nhà nước

2. Báo cáo hoạt động kinh doanh

TK 511: Chỉ tiêu Doanh thu bán hàng và cung cấp dịch vụ (01)

TK 632: Chỉ tiêu giá vốn hàng bán (11)

3. Báo cáo lưu chuyển tiền tệ trực tiếp

TK 511, 333 : Chỉ tiêu Tiền thu từ bán hàng , cung cấp dịch vụ và doanh thu khác

Tài liệu liên quan:

-

Quy trình thanh lý tài sản môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Bài tập thực hành phần mềm misa sme.net 2020 môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

14 7 -

Chương 2 - cơ sở lý thuyết nghiên cứu khoa học và công nghệ môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7 -

Chi tiết giao dịch mua bán và thanh toán môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

12 6 -

Bài 1: các biện pháp bảo mật mạng và các tính chế của chúng môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

13 7