Bài 2 - Phân Tích Khái Quát Tình Hình Tài Chính Doanh Nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

Phân tích khái quát bảng cân đối kế toán nhằm đánh giá tình hình tăng giảm của tài sản, nguồn vốn cũng như sự thay đổi của khoản mục tài sản, nguồn vốn của doanh nghiệp theo hai nội dung: Phân tích khái quát Bảng cân đối kế toán theo thời gian và Phân tích khái quát Bảng cân đối kế toán theo kết cấu và biến động kết cấu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính doanh nghiệp 1 11 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45315597 BÀI 2:

THỰC HÀNH ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH -

Nội dung: Bài 2 hướng dẫn sinh viên nội dung và phương pháp phân tích khái

quát tình hình tài chính của doanh nghiệp phân tích thông qua phân tích khái quát bảng cân

đối kế toán, phân tích khái quát báo cáo kết quả kinh doanh và phân tích khái quát báo cáo lưu chuyển tiền tệ. -

Yêu cầu bài 2: Sau khi học xong bài 2, sinh viên đánh giá khái quát được tình

hình tài chính của DN phân tích thông qua phân tích khái quát bảng cân đối kế toán, báo

cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ.

2.1. NỘI DUNG PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH

2.1.1. Phân tích khái quát bảng cân đối kế toán

Phân tích khái quát bảng cân đối kế toán nhằm đánh giá tình hình tăng giảm của tài

sản, nguồn vốn cũng như sự thay đổi của khoản mục tài sản, nguồn vốn của doanh nghiệp

theo hai nội dung: Phân tích khái quát Bảng cân đối kế toán theo thời gian và Phân tích khái

quát Bảng cân đối kế toán theo kết cấu và biến động kết cấu.

- Phân tích khái quát Bảng cân đối kế toán theo thời gian:

Phân tích biến động theo thời gian được thực hiện bằng cách so sánh giá trị của chỉ

tiêu ở các kỳ khác nhau với nhau. Việc so sánh được thực hiện cả về số tuyệt đối lẫn số tương đối.

+ Kết quả tính theo số tuyệt đối thể hiện mức tăng, giảm của chỉ tiêu:

Mức độ tăng, giảm của chỉ tiêu nghiên cứu = Trị số chỉ tiêu kỳ phân tích - Trị số chỉ tiêu kỳ gốc.

+ Kết quả tính theo số tương đối phản ánh tỷ lệ tăng, giảm của chỉ tiêu: 1 lOMoAR cPSD| 45315597 Mức tăng, giảm Trị số chỉ tiêu kỳ Tỷ lệ tăng, giảm = gốc x 100

- Phân tích khái quát Bảng cân đối kế toán theo kết cấu và biến động kết cấu:

Phân tích kết cấu và biến động kết cấu được thực hiện bằng cách tính toán tỷ lệ

khoản mục TS/Tổng TS và tỷ lệ khoản mục NV/tổng NV nhằm đánh giá tầm quan trọng

của từng khoản mục tài sản trong tổng tài sản, hay từng khoản mục nguồn vốn trong tổng

nguồn vốn, từ đó đánh giá tính hợp lý của việc phân bổ vốn và đánh giá tình hình tài chính của DN.

Kết cấu của từng bộ phận

Trị số của từng bộ phận x 100

chiếm trong tổng thể (%) =

Trị số của tổng thể (chứa bộ phận)

Mức tăng, giảm về kết cấu = Kết cấu kỳ phân tích – Kết cấu kỳ gốc

2.1.2. Phân tích khái quát báo cáo kết quả kinh doanh

Phân tích khái quát báo cáo kết quả hoạt động kinh doanh nhằm đánh giá được doanh

thu của hoạt động nào chiếm vị trí quan trọng trong các hoạt động của doanh nghiệp doanh

nghiệp. Phân tích khái quát báo cáo kết hoạt động kinh doanh được tiến hành theo hai nội

dung: Phân tích biến động theo thời gian; Phân tích kết cấu và biến động kết cấu. -

Phân tích báo cáo KQHĐKD theo thời gian: Tương tự như phân tích khái

quát bảng cân đối kế toán, phân tích biến động theo thời gian của Báo cáo kết quả hoạt động

kinh doanh cũng thực hiện so sánh các chỉ tiêu ở hai kỳ khác nhau theo cả số tuyệt đối và số tương đối. -

Phân tích bao cáo KQHĐKD theo kết cấu và biến động kết cấu: Khi phân

tích báo cáo KQKD theo kết cấu và biến động kết cấu, chỉ tiêu doanh thu thuần được xác

định là quy mô tổng thể, tương ứng với tỷ lệ 100%. Các chỉ tiêu khác của báo cáo kết quả

hoạt động kinh doanh được xác định theo kết cấu chiếm trong quy mô tổng thể. 2 lOMoAR cPSD| 45315597

2.1.3. Phân tích khái quát báo cáo lưu chuyển tiền tệ

Phân tích khái quát báo cáo lưu chuyển tiền tệ cung cấp cho người sử dụng thông tin

có cơ sở để đánh giá khả năng tạo ra các khoản tiền và việc sử dụng các khoản tiền đã tạo

trong các hoạt động của doanh nghiệp.

Phân tích khái quát Báo cáo lưu chuyển tiền tệ được thực hiện bằng cách so sánh các chỉ

tiêu trên Báo cáo lưu chuyển tiền tệ theo chiều ngang thông qua số tuyệt đối và số tương

đối để thấy được quy mô và tốc độ tăng giảm của các chỉ tiêu ảnh hưởng tới khả năng thanh toán của DN.

Ngoài ra, khi phân tích báo cáo LCTT cần so sánh lưu chuyển tiền thuần của hoạt

động kinh doanh chủ yếu với các hoạt động khác, để biết được tiền tạo ra từ hoạt động nào

nhiều nhất, ít nhất. Khi đó, ta biết được khả năng tạo tiền, cũng như sức mạnh tài chính của

doanh nghiệp. Khi phân tích, ta có thể tính toán chỉ tiêu mức độ tạo tiền từ các hoạt động

kinh doanh để thấy được mức độ tạo ra tiền của các hoạt động này so với tổng số tiền tạo

ra trong kỳ. Chỉ tiêu này càng cao chứng tỏ khả năng tạo tiền từ hoạt động kinh doanh càng

tốt và ngược lại. Chỉ tiêu đó được xác định như sau:

Tỷ trọng tạo tiền (chi tiền)

Tiền thu (chi) từ các hoạt động x 100 từ từng hoạt động =

Tổng tiền thu (chi) trong kỳ

2.2. TRÌNH TỰ CÁC BƯỚC PHÂN TÍCH

Bước 1: Cập nhật dữ liệu của báo cáo phân tích và thiết kế bảng biểu phân tích

Bước 2: Tính toán dữ liệu phân tích

Bước 3: Nhận xét, đánh giá kết quả phân tích

2.3. MẪU BẢNG BIỂU PHÂN TÍCH

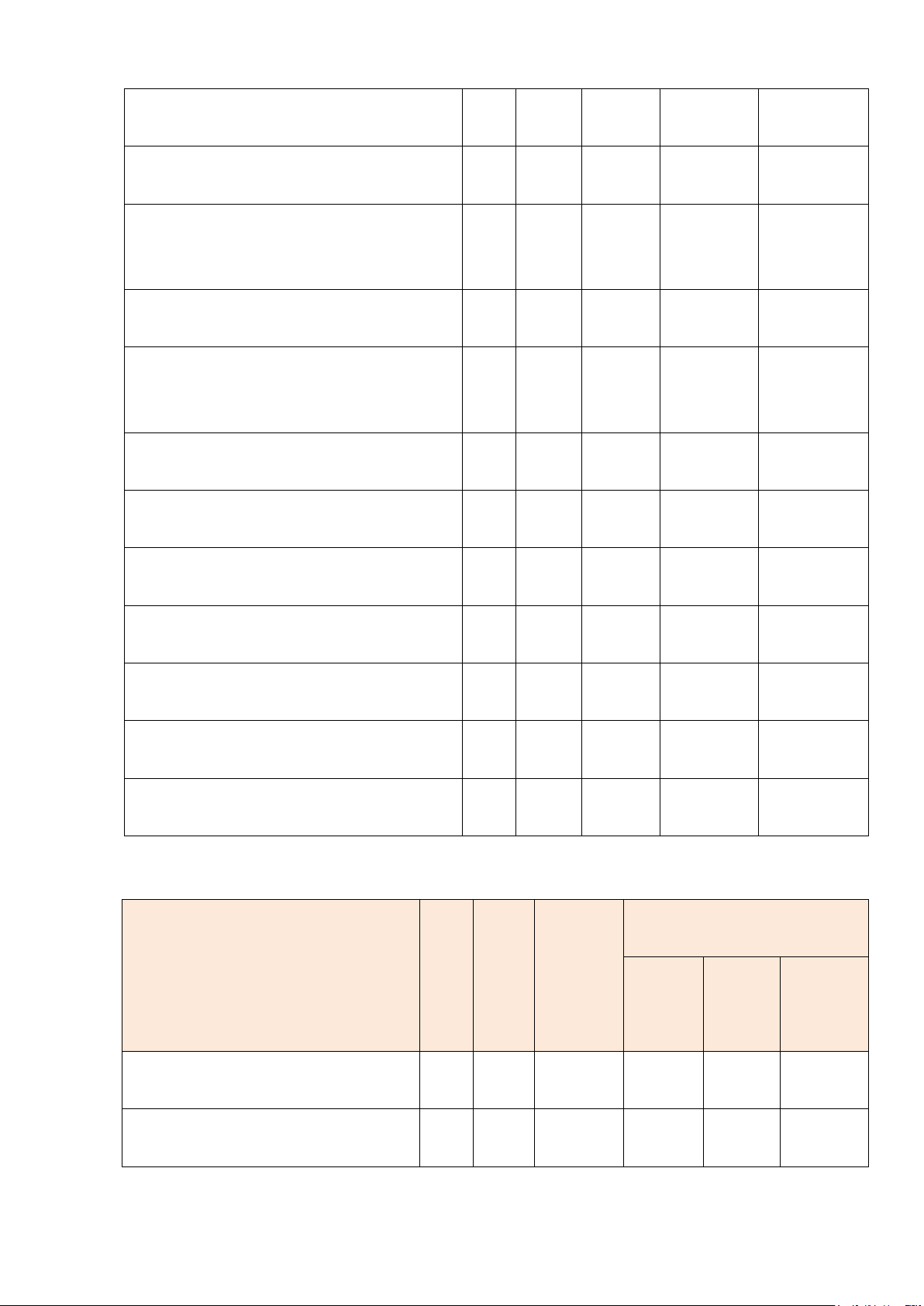

2.3.1. Mẫu bảng biểu phân tích khái quát bảng cân đối kế toán So sánh Chỉ tiêu

MS 31/12/N 31/12/N-1 Mức tăng, giảm Tỷ lệ (%) A. Tài sản ngắn hạn 3 lOMoAR cPSD| 45315597 B. Tài sản dài hạn

Tổng cộng Tài sản C. Nợ phải trả D. Vốn chủ sở hữu

Tổng cộng nguồn vốn

Bảng 2.1: Phân tích khái quát Bảng cân đối kế toán theo thời gian 31/12/N 321/12/N-1 So sánh TÀI SẢN MS Tỷ trọng Tỷ trọng tỷ trọng Số tiền Số tiền (%) (%) (%) . Tài sản ngắn hạn B. Tài sản dài hạn

Tổng cộng Tài sản C. Nợ phải trả D. Vốn chủ sở hữu

Tổng cộng nguồn vốn

Bảng 2.2: Phân tích khái quát Bảng cân đối kế toán theo kết cấu và biến động kết cấu

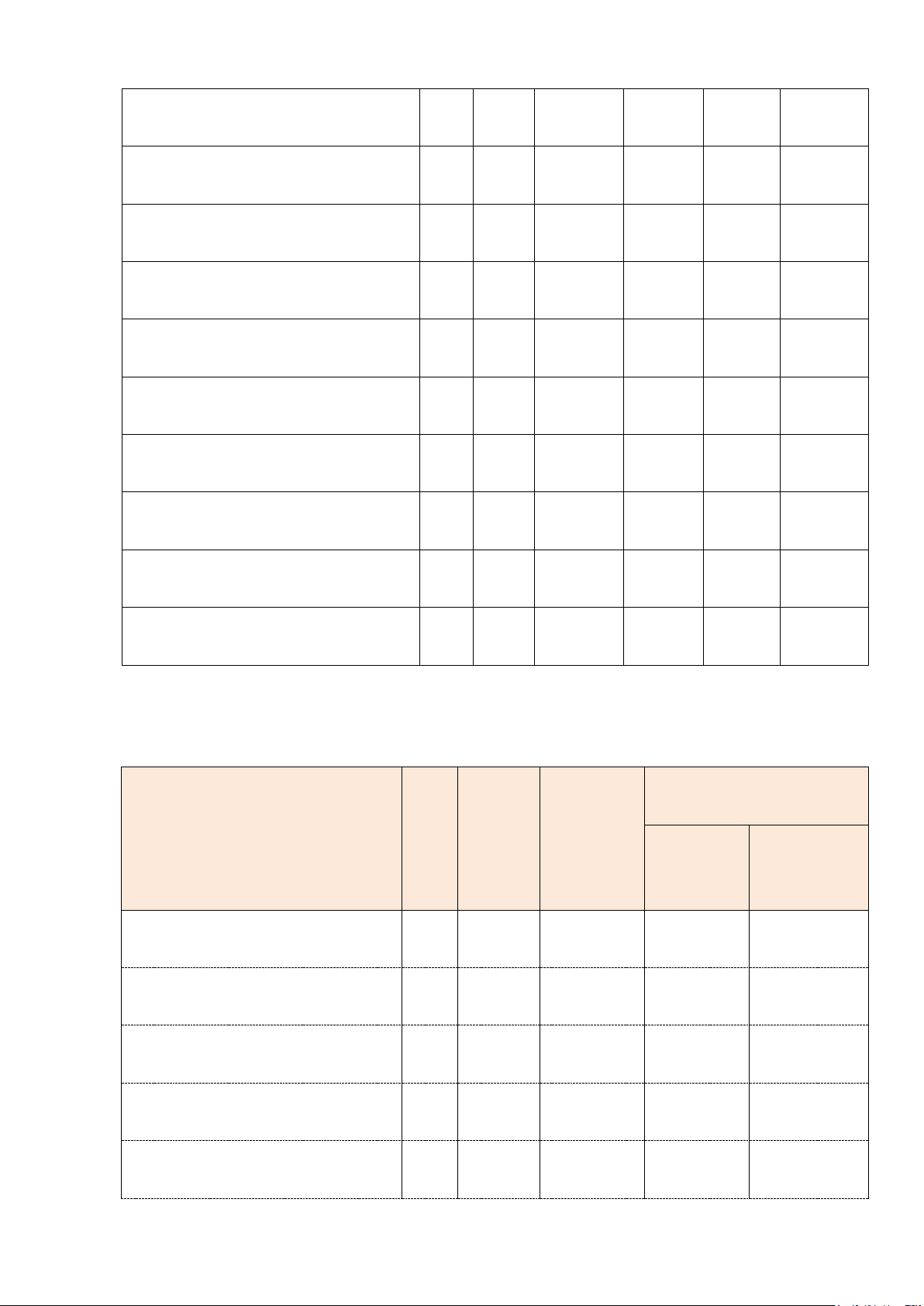

2.3.2. Mẫu bảng biểu phân tích khái quát báo cáo kết quả hoạt động kinh doanh Biến động MS Mức Năm Năm tăng, Tỷ lệ tăng, Chỉ tiêu N N-1 giảm giảm (%) 4 lOMoAR cPSD| 45315597

1. Doanh thu bán hàng và CCDV 01 02

2. Các khoản giảm trừ doanh thu 10

3. Doanh thu thuần về bán hàng và CCDV 11 4. Giá vốn hàng bán 20

5. Lợi nhuận gộp về bán hàng và CCDV 7. Chi phí tài chính 22 8. Chi phí bán hàng 25 26

9. Chi phí quản lý doanh nghiệp 30

10. Lợi nhuận thuần từ HĐKD

14. Tổng lợi nhuận kế toán trước thuế 50 51

16. Chi phí thuế TNDN hiện hành 60

17. Lợi nhuận sau thuế TNDN

Bảng 2.3: Phân tích Báo cáo kết quả hoạt động kinh doanh theo thời gian KẾT CẤU MS Năm Năm Năm Năm Biến Chỉ tiêu N N-1 N N-1 động 1. Doanh thu BH và CCDV 01 02

2. Các khoản giảm trừ doanh thu 5 lOMoAR cPSD| 45315597 10

3. Doanh thu thuần về BH và CCDV 4. Giá vốn hàng bán 11 20

5. Lợi nhuận gộp về BH và CCDV 7. Chi phí tài chính 22 8. Chi phí bán hàng 25 26

9. Chi phí quản lý doanh nghiệp 30

10. Lợi nhuận thuần từ HĐKD 50

14. Tổng lợi nhuận trước thuế

16. Chi phí thuế TNDN hiện hành 51 60

17. Lợi nhuận sau thuế TNDN

Bảng 2.4: Phân tích Báo cáo kết quả HĐKD theo kết cấu và biến động kết cấu

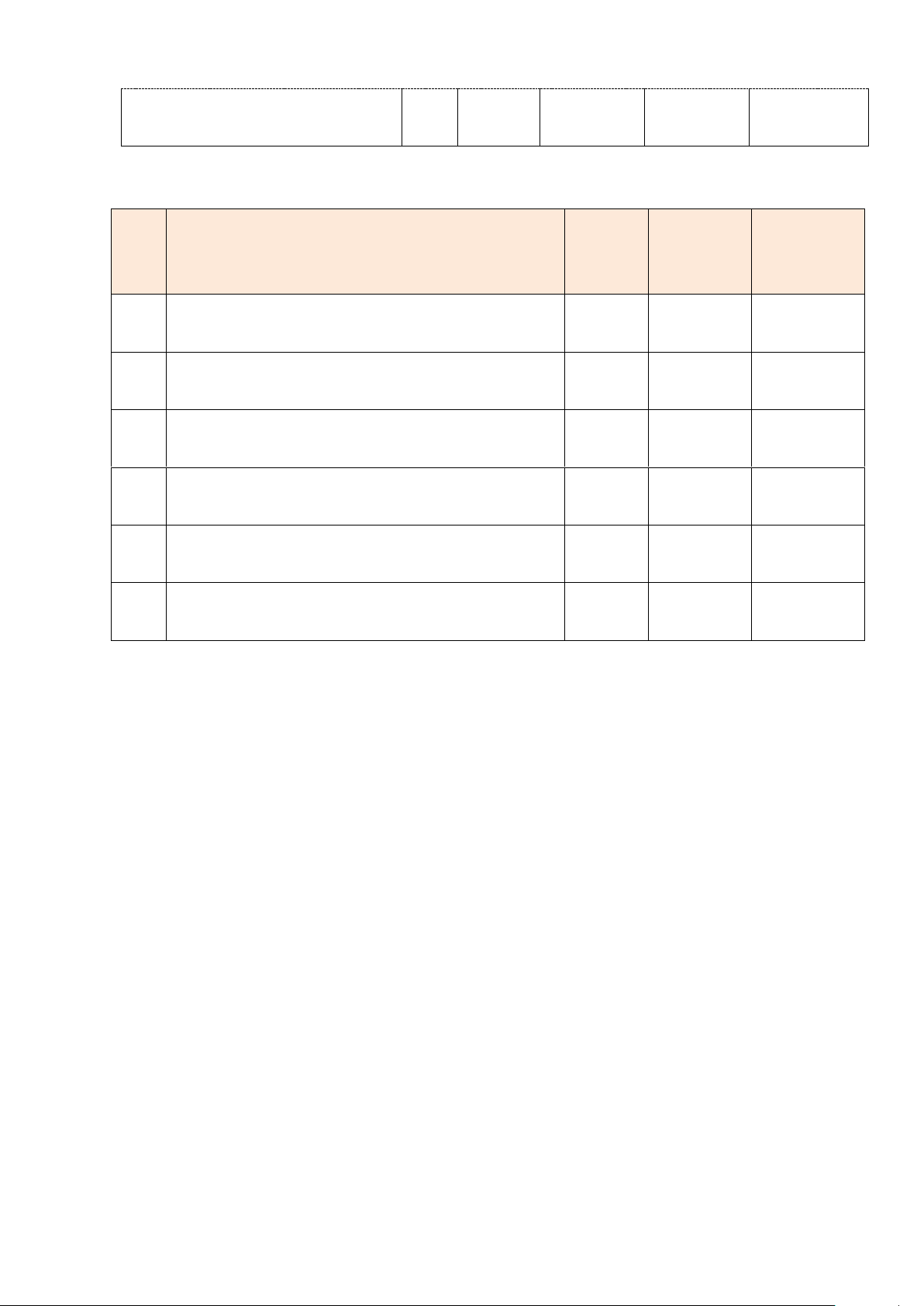

2.3.3. Mẫu bảng biểu phân tích báo cáo lưu chuyển tiền tệ Chênh lệch Mã số Mức tăng Tỷ lệ tăng Chỉ tiêu

Năm N Năm N-1 giảm giảm (%)

I. Lưu chuyển tiền từ HĐKD

II. Lưu chuyển tiền từ HĐ ĐT

III. Lưu chuyển tiền từ HĐTC

Lưu chuyển tiền thuần trong kỳ

Tiền và tương đương tiền đầu kỳ 6 lOMoAR cPSD| 45315597

Tiền và tương đương tiền cuối kỳ

Bảng 2.5: Phân tích khái quát Báo cáo lưu chuyển tiền tệ Chênh lệch STT Chỉ tiêu

Năm N Năm N-1 1

Tỷ trọng tiền thu từ hoạt động kinh doanh (%) 2

Tỷ trọng tiền thu từ hoạt động đầu tư (%)

3 Tỷ trọng tiền thu từ hoạt động tài chính (%) 4

Tỷ trọng tiền chi từ hoạt động kinh doanh (%) 5

Tỷ trọng tiền chi từ hoạt động đầu tư (%) 6

Tỷ trọng tiền chi từ hoạt động tài chính (%)

Bảng 2.6: Phân tích tỷ trọng thu (chi) tiền của từng hoạt động

2.4. HƯỚNG DẪN NHẬN XÉT

2.4.1. Phân tích khái quát bảng cân đối kế toán

Khi phân tích khái quát bảng cân đối kế toán của doanh nghiệp theo thời

gian cần làm rõ một số nội dung như sau: -

Tổng quy mô tài sản, nguồn vốn tăng giảm như thế nào? -

TSNH, TSDH tăng giảm bao nhiêu? Chủ yếu do các khoản mục nào? -

Nợ phải trả, vốn chủ sở hữu tăng giảm bao nhiêu? Chủ yếu do khoản mục nào? -

Vẽ đồ thị minh họa để thấy sự biến động của các chỉ tiêu qua các năm ( khi

vẽ đồ thị minh họa nên lấy số liệu của ít nhất 3 năm để thấy rõ hơn xu hướng biến động của các chỉ tiêu). 7 lOMoAR cPSD| 45315597

Lưu ý: Trong quá trình phân tích đánh giá cần quan tâm đến mối quan hệ của các chỉ

tiêu trong tổng tài sản, nguồn vốn để thấy rõ được sự biến động tăng giảm theo thời gian

đồng thời đưa ra những khuyến nghị với doanh nghiệp nếu phát hiện thấy những biến đổi bất thường.

Khi phân tích khái quát bảng cân đối kế toán của doanh nghiệp theo kết cấu

và biến động kết cấu cần làm rõ một số nội dung như sau: -

Cơ cấu tài sản, nguồn vốn cuối năm so với đầu năm thay đổi như thế nào? Cơ

cấu tài sản, nguồn vốn có phù hợp với đặc điểm của doanh nghiệp không? -

Đối với tài sản ngắn hạn và tài sản dài hạn: Cơ cấu các chỉ tiêu trong TSNH,

TSDH thay đổi như thế nào? Chú trọng các chỉ tiêu thay đổi lớn. -

Đối với nợ phải trả và vốn chủ sở hữu: Cơ cấu các chỉ tiêu trong nợ phải trả

và nguồn vốn thay đổi như thế nào? Chú trọng các chỉ tiêu thay đổi lớn. -

Vẽ đồ thị minh họa để thấy sự biến động của các chỉ tiêu qua các năm ( khi

vẽ đồ thị minh họa nên lấy số liệu của ít nhất 3 năm để thấy rõ hơn xu hướng biến động của các chỉ tiêu).

Chú ý: Trong quá trình phân tích đánh giá cần quan tâm đến mối quan hệ của các chỉ

tiêu trong tổng tài sản, nguồn vốn để thấy rõ được sự biến động tăng giảm theo thời gian

đồng thời đưa ra những khuyến nghị với doanh nghiệp nếu phát hiện thấy những biến đổi bất thường.

2.4.2. Phân tích khái quát báo cáo kết quả kinh doanh

Khi phân tích khái quát Báo cáo kết quả hoạt động kinh doanh theo thời gian, cần lưu ý các vấn đề sau: -

Phân tích lần lượt từ doanh thu đến chi phí. -

Quan tâm đến các khoản giảm trừ doanh thu. -

So sánh tỷ lệ tăng doanh thu với tỷ lệ tăng chi phí để đánh giá kết quả

lợi nhuận thuần tăng giảm do đâu? -

Vẽ đồ thị minh họa để thấy sự biến động của các chỉ tiêu qua các năm

( khi vẽ đồ thị minh họa nên lấy số liệu của ít nhất 3 năm để thấy rõ hơn xu hướng

biến động của các chỉ tiêu). 8 lOMoAR cPSD| 45315597

Khi phân tích khái quát Báo cáo kết quả hoạt động kinh doanh theo kết cấu

và tình hình biến động kết cấu, báo cáo phân tích cần làm rõ: -

Trong 100đ doanh thu có bao nhiêu đồng giá vốn => lãi gộp là bao

nhiêu? Lãi thuần là bao nhiêu (cho cả năm nay và năm trước). -

So sánh về mặt kết cấu thì năm nay so với năm trước cùng 100đ doanh

thu thuần thì giá vốn tăng hay giảm? các khoản chi phí khác thì tiết kiệm hay lãng

phí => Đưa ra vấn đề cốt lõi mà DN cần quan tâm và giải quyết. -

Vẽ đồ thị minh họa để thấy sự biến động của các chỉ tiêu qua các năm

( khi vẽ đồ thị minh họa nên lấy số liệu của ít nhất 3 năm để thấy rõ hơn xu hướng

biến động của các chỉ tiêu)

2.3.3. Phân tích khái quát báo cáo lưu chuyển tiền tệ

Khi phân tích khái quát báo cáo lưu chuyển tiền tệ, báo cáo phân tích cần lưu ý: -

Làm rõ và so sánh về lưu chuyển tiền thuần hoạt động kinh doanh,

hoạt động đầu tư, hoạt động tài chính của năm N so với năm N-1 -

So sánh về tỷ trọng tạo ra tiền và chi tiền của các hoạt động của DN

để từ đó đánh giá về hiệu quả của các hoạt động của DN. -

Vẽ đồ thị minh họa để thấy sự biến động của các chỉ tiêu qua các năm

( khi vẽ đồ thị minh họa nên lấy số liệu của ít nhất 3 năm để thấy rõ hơn xu hướng

biến động của các chỉ tiêu. 9 lOMoAR cPSD| 45315597

2.5. TÀI LIỆU MINH HỌA PHẦN 2:

ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ

PHẦN DỊCH VỤ Á CHẤU 2.1. Phân tích khái quát bảng cân đối kế toán

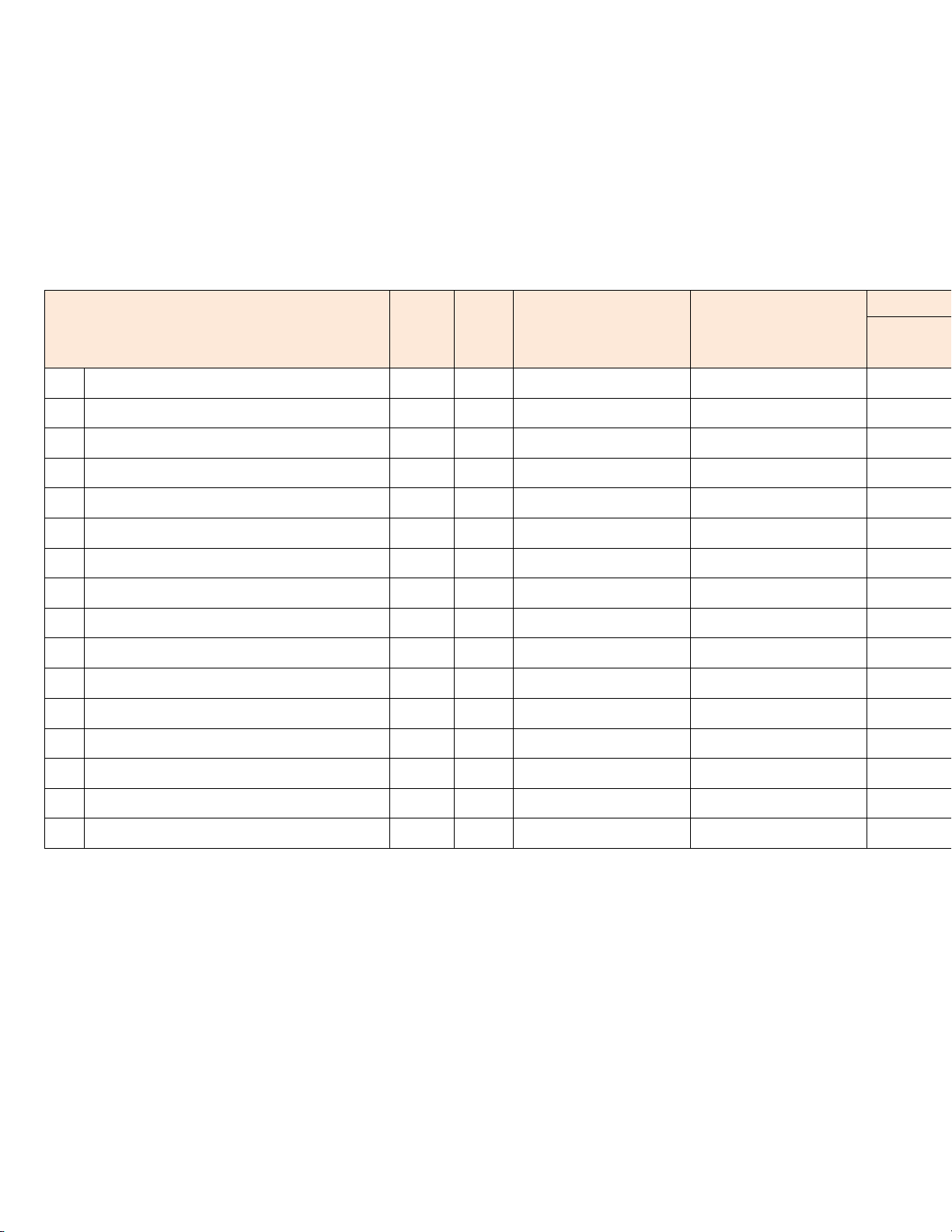

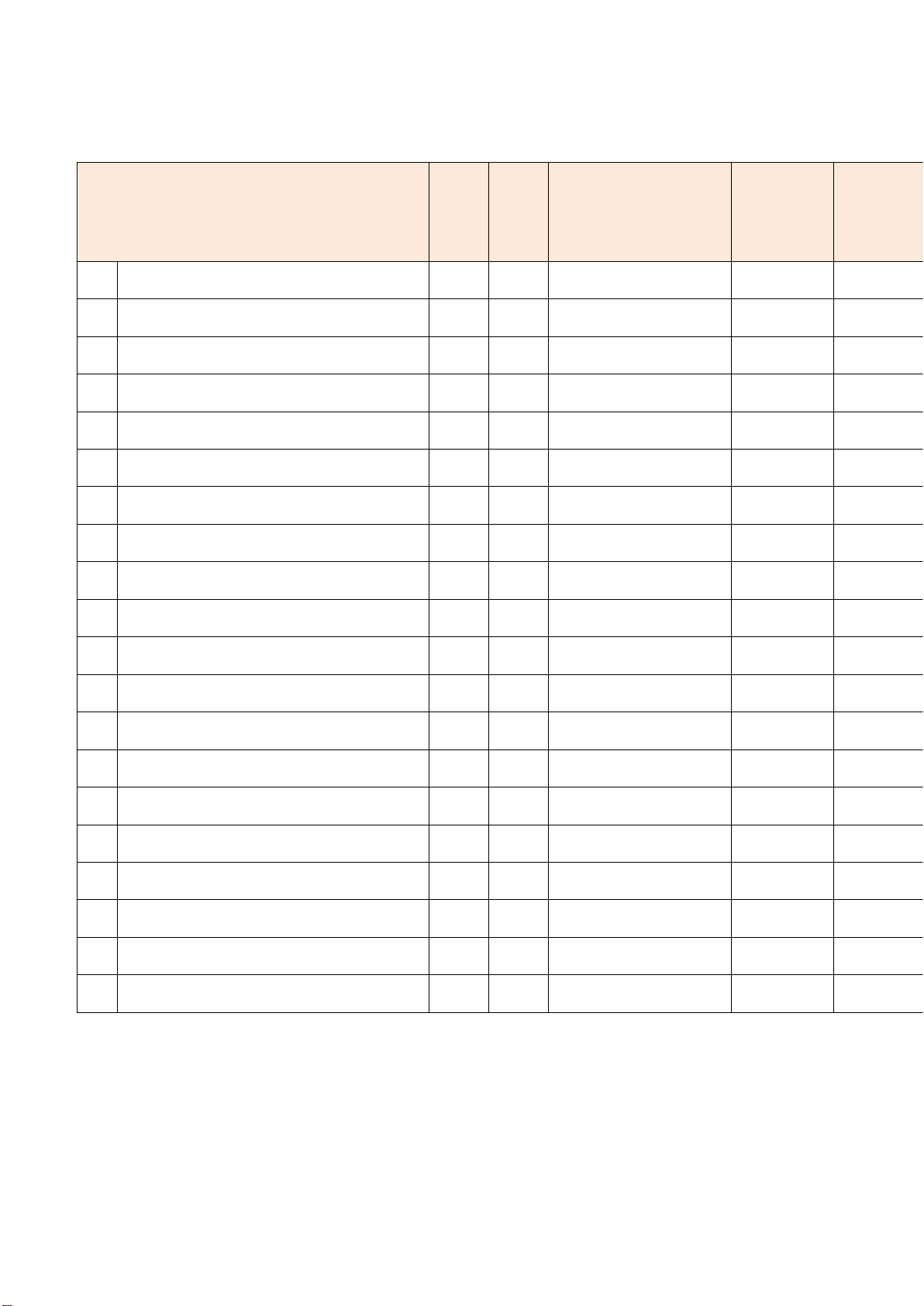

2.1.1. Phân tích biến động theo thời gian Chênh lệch Chỉ tiêu Mã Tỷ lệ tăng số TM 31/12/N 31/12/ N-1 Mức tăng giảm giảm (%)

A TÀI SẢN NGẮN HẠN 100 354.772.547.353 338.325.981.218 (1.099.703.587) (0,325) I

Tiền và các khoản tương đương tiền 110 5 48.575.308.831 14.582.472.974 33.992.835.857 233,107 1 Tiền 111 8.575.308.831 14.582.472.974 (6.007.164.143) (41,194) 2

Các khoản tương đương tiền 112 40.000.000.000 - 40.000.000.000 -

II Đầu tư tài chính ngắn hạn 120 238.065.000.000

248.500.000.000 (10.435.000.000) (4,199)

Đầu tư nắm giữ đến ngày đáo hạn 123 8 238.065.000.000

248.500.000.000 (10.435.000.000) (4,199)

III Các khoản phải thu ngắn hạn 130 63.593.284.866 70.710.690.853 (7.117.405.987) (10,066) 1

Phải thu ngắn hạn của KH 131 6 56.274.908.594 35.680.465.241 20.594.443.353 57,719 2

Trả trước cho người bán 132 7 6.190.733.550

30.788.579.277 (24.597.845.727) (79,893) 6 Phải thu ngắn hạn khác 136 9 1.127.642.722 4.241.646.335 (3.114.003.613) (73,415)

IV Hàng tồn kho 140 10 2.832.484.648 3.203.180.511 (370.695.863) (11,573) 1 Hàng tồn kho 141 2.832.484.648 3.203.180.511 (370.695.863) (11,573)

V Tài sản ngắn hạn khác 150 1.706.469.008 1.329.636.880 376.832.128 28,341 1 Chi phí trả trước 151 11 1.697.577.000 1.329.636.880 367.940.120 27,672 3

Thuế GTGT được khấu trừ 152 16 - - - - 5

Thuế và các khoản phải thu NN 153 16 8.892.008 - 8.892.008 - 10 lOMoAR cPSD| 45315597 Chênh lệch Chỉ tiêu Mã số TM 31/12/N 31/12/ N-1 Mức tăng giảm

B TÀI SẢN DÀI HẠN 200 230.449.080.564 167.106.677.088 63.342.403.476 I

Các khoản phải thu dài hạn 210 408.504.600 408.504.600 - 1 Phải thu dài hạn khác 216 9 408.504.600 408.504.600 -

II Tài sản cố định 220 126.046.386.878 89.708.615.812 36.337.771.066 1

Tài sản cố định hữu hình 221 12 123.369.361.513 86.670.422.072 36.698.939.441 -Nguyên giá 222 296.940.857.732 236.990.201.719 59.950.656.013

-Giá trị hao mòn lũy kế 223 (173.571.496.219)

(150.319.779.647) (23.251.716.572) 3

Tài sản cố định vô hình 227 13 2.677.025.365 3.038.193.740 (361.168.375) -Nguyên giá 228 9.867.735.250 9.375.235.250 492.500.000

-Giá trị hao mòn lũy kế 229 (7.190.709.885) (6.337.041.510) (853.668.375)

V Đầu tư tài chính dài hạn 250 65.049.600.000 65.049.600.000 - 3

Đầu tư góp vốn vào các đơn vị khác 253 8 65.049.600.000 65.049.600.000 -

VI Tài sản dài hạn khác 260 38.944.589.086 11.939.956.676 27.004.632.410 1

Chi phí trả trước dài hạn 261 11 38.398.867.814 11.937.371.717 26.461.496.097 2

Tài sản thuế TN hoãn lại 262 19 545.721.272 2.584.959 543.136.313 270 585.221.627.917 505.432.658.306 79.788.969.611

TỔNG CỘNG TÀI SẢN

C NỢ PHẢI TRẢ 300 70.944.890.834 71.121.819.501 (176.928.667) I Nợ ngắn hạn 310 64.288.890.834 65.545.819.501 (1.256.928.667) 1

Phải trả người bán ngắn hạn 311 15 9.134.662.893 7.499.717.807 1.634.945.086 2

Người mua trả tiền trước ngắn hạn 312 14 - 4.760.575.397 (4.760.575.397) 3

Thuế và các khoản phải nộp NN 313 16 4.032.873.507 3.165.354.180 867.519.327 4

Phải trả người lao động 314 43.385.311.528 38.285.018.316 5.100.293.212 5

Chi phí phải trả ngắn hạn 315 17 166.793.194 8.000.127.165 (7.833.333.971) 11 lOMoAR cPSD| 45315597 Chênh lệch Mã Chỉ tiêu Tỷ lệ tăng số TM 31/12/N 31/12/ N-1 Mức tăng giảm giảm (%) 9

Phải trả ngắn hạn khác 319 18 1.932.369.490 1.782.744.909 149.624.581 8,393

12 Quỹ khen thưởng, phúc lợi 322 5.636.880.222 2.052.281.727 3.584.598.495 174,664

II Nợ dài hạn 330 6.656.000.000 5.576.000.000 1.080.000.000 19,369 7 Phải trả dài hạn khác 337 18 6.656.000.000 5.576.000.000 1.080.000.000 19,369

D VỐN CHỦ SỞ HỮU 400 514.276.737.083 434.310.838.805 79.965.898.278 18,412 I

Vốn chủ sở hữu 410 20 514.276.737.083 434.310.838.805 79.965.898.278 18,412 1

Vốn góp của chủ sở hữu 411 261.669.400.000 261.669.400.000 - 0,0

- Cổ phiếu phổ thông có quyền biểu quyết 411a 261.669.400.000 261.669.400.000 - 0,0 Thặng dư vốn cổ phần 412 38.369.630 38.369.630 - 0,0 Cổ phiếu quỹ 415 (12.080.000) (12.080.000) - 0,0

11 Lợi nhuận sau thuế chưa phân phối 421 252.581.047.453 172.615.149.175 79.965.898.278 46,326

- LNST chưa phân phối lũy kế đến cuối 421a 31.201.617.437 36.278.082.777 (5.076.465.340) (13,993) năm trước

- LNST chưa phân phối năm nay 421b 221.379.430.016 136.337.066.398 85.042.363.618 62,377 440 585.221.627.917 505.432.658.306 79.788.969.611 15,786

TỔNG CỘNG NGUỒN VỐN NHẬN XÉT:

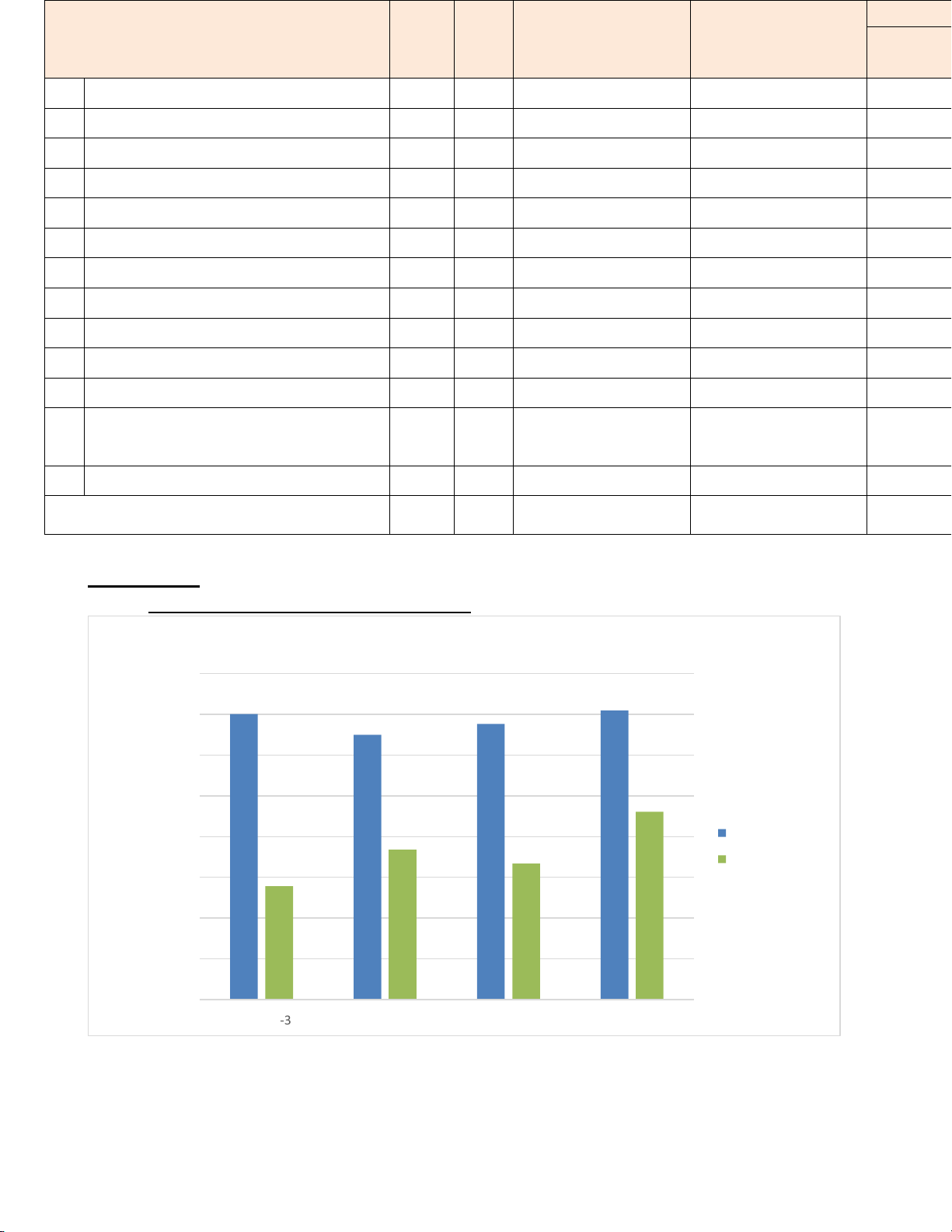

Phân tích khái quát tình hình tài sản: Cơ cấu tài sản 400000000000. 350000000000. 300000000000. 250000000000. 200000000000. Tài sản ngắn hạn Tài sản dài hạn 150000000000. 100000000000. 50000000000. - 31 - /12/N 3 31 /12/ N -2 /12 31 / N -1 31 /12/ N 12 lOMoAR cPSD| 45315597 -

Tại ngày 31/12/N, tổng tài sản của công ty là 585.221.627.917 đồng tăng

15,786% so với ngày 01/01/ N tương ương với 79.788.969.611 đồng. -

Tổng giá trị tài sản tăng chứng tỏ công ty đang mở rộng đầu tư và phát triển. Để

hiểu chính xác hơn về tình hình DN cần phân tích kỹ hơn vào các chi tiêu tổng tài sản.

=> Phân tích chi tiết tình hình tổng tài sản: -

Tài sản ngắn hạn của công ty năm N giảm 0,325% so với năm N-1 tương đương

với 1.099.703.587 đồng (Năm N là 354.772.547.353 đồng và năm N-1 là 338.325.981.218 đồng). Trong đó:

+ Tiền và các khoản tương đương tiền tăng 33.992.835.857 đồng tương ứng với

233,107%. Tuy năm N khoản tiền mặt giảm 6.007.164.143 đồng tưng ứng với 41,194%, nhưng

nhờ các khoản tương đường tiền tăng 40.000.000.000 đồng so với năm N-1 nhờ các khoản

đầu tư nên chỉ tiêu tiền và các khoản tương đương tiền tăng mạnh DN đang thúc đẩy việc

đầu tư nhằm mở rộng thị trường, tăng quy mô phát triển.

+ Đầu tư tài chính giảm 4,199% tương ứng với 10.435.000.000 đồng do tiền gửi có kỳ

hạn ở ngân hàng của DN giảm có thể do hết kỳ hạn tiền gửi ở ngân hàng hoặc do DN rút tiền để đầu tư.

+ Các khoản phải thu ngắn hạn giảm 10,066% vì các khoản trả trước cho người bán và

phải thu ngắn hạn khác giảm lần lượt là 42.597.845.727 đồng và 3.114.003.613 đồng tương

ứng với 79,893% và 73,415% việc giảm khoản trả trước cho người bán công ty đã giảm được

việc công ty đối tác chiếm dụng vốn của công ty.Phải thu ngắn hạn của khách hàng tăng

57,719% tương ứng với 20.594.443.353 đồng để đảm bảo tình hình tài chính không bị gián

đoạn DN cần xác định được khả năng tài chính, tình hình của công ty khách hàng để tránh

trường hợp không thể thu hồi các khoản nợ của khách hàng.

+ Hàng tồn kho tại thời điểm ngày 31/12/N giảm 11,573% so với thời điểm ngày 31/12/

N-1 tương đương với 370.695.863 đồng Việt Nam. DN cần chú ý về việc tồn kho của hàng

hóa để xác định chất lượng sản phẩm, xác định có đủ hàng hóa, nguyên vật liệu đủ để phục vụ

cho quá trình kinh doanh của DN. 13 lOMoAR cPSD| 45315597

+ Tài sản ngắn hạn khác là một trong những khoản mục thay đổi nhiều của công ty. Tại

thời điểm ngày 31/12/N là 1.706.469.008 đồng và tại thời điểm ngày 31/12/ N-1 là

1.329.636.80 đồng tương ứng tăng 28,341%.

-Tài sản dài hạn của công ty tại thời điểm ngày 31/12/N tăng 37,905% so với thời điểm

ngày 31/12/ N-1 tương ứng với 63.342.403.476 đồng Việt Nam. Sự thay đổi này là do sự tăng lên

của tài sản cố định và tài sản dài hạn khác, trong kỳ các khoản phải thu dài hạn và khoản đầu tư

tài chính dài hạn không có sự thay đổi giữa cuối năm N và đầu năm N.

+ Trong kỳ tài chính, công ty đã mua sắm thêm tài sản cố định làm chỉ tiêu tăng thêm

40,506% so với cùng thời kỳ năm N-1 tương ứng với 36.337.771.066 đồng. Trong đó TSCĐ

hữu hình tăng 42,343% còn TSCĐ vô hình giảm 11,888% (có thể do DN tiến hành thanh lý TSCĐ).

+ Tài sản dài hạn khác tăng mạnh so với năm N-1, đặc biệt là do thuế TNDN hoãn lại

tăng 21011,409% so với cùng kỳ năm N-1 tương úng với 543.136.313 đồng, trong khi đó chi

phí trả trước tăng 26.461.496.097 đồng tương úng với 221, 669%, DN cần chú ý khoản này

để tránh trường hợp lam dụng vốn của DN.

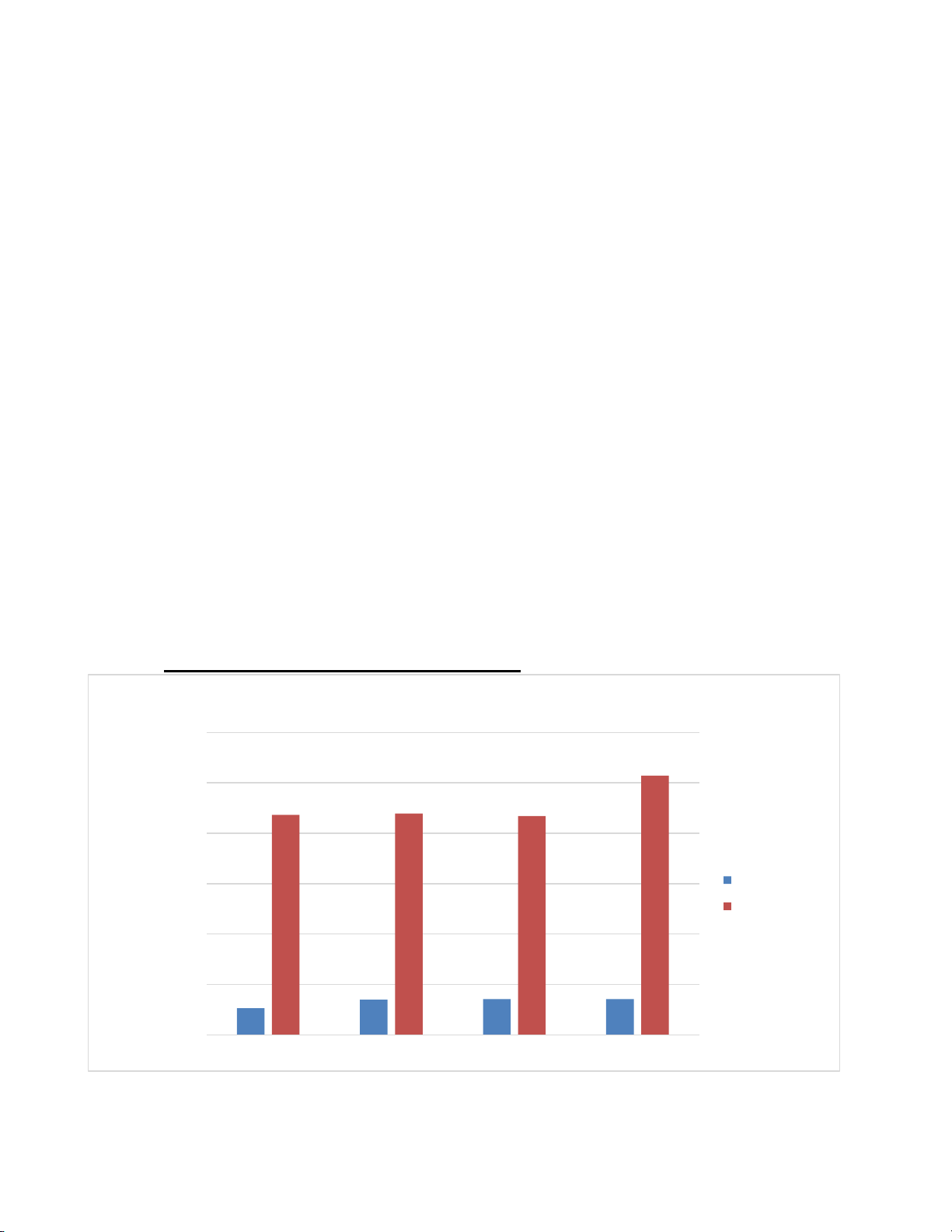

Phân tích khái quát tình hình nguồn vốn: Cơ cấu nguồn vốn 600,000,000,000 500,000,000,000 400,000,000,000 300,000,000,000 Nợ phải trả Vốn chủ sở hữu 200,000,000,000 100,000,000,000 0 31 /12/ N -3 31 /12/ N -2 31 /12/ N -1 31 /12/N 14 lOMoAR cPSD| 45315597

-Tại ngày 31/12/N tổng nguồn vốn tăng 15,786% so với thời điểm ngày 31/12/ N-1

tương ứng với 79.788.969.611 đồng. Trong đó các khoản nợ ngắn hạn và vốn chủ sở hữu có

sự thay đổi một cách nhất định. Để tìm hiểu kỹ hơn cần phân tích các chỉ tiêu 1 cách cụ thể.

=> Phân tích chi tiết tình hình nguồn vốn:

- Nợ phải trả của công ty giảm 1.256.928.667 đồng Việt Nam so với thời điểm đầu

năm tương ứng với 1,918% do các khoản người mua trả tiền trước ngắn hạn và chi phí phải

trả ngắn hạn giảm mạnh lần lượt là 100% và 97,915%. Ngoài ra các chỉ tiêu khác trong nợ

phải trả có xu hướng tăng giúp kéo dãn sự chênh lệch.

+ Phải trả người bán ngắn hạn vào thời điểm 31/12/ N tăng 21,8% so với cùng thời kỳ

năm N-1 tương đương tăng 1.634.945.086 đồng.

+ Chi phí trả ngắn hạn giảm 7.833.333.971 đồng so với thời điểm 31/12/N-1 DN đã

thanh toán được phần lớn nợ nhà cung cấp giúp tăng niềm tin của các đối tác kinh doanh

với công ty, tạo cơ hội phát triển và mở rộng quy mô kinh doanh.

+ Người mua trả tiền trước ngắn hạn giảm 4.760.575.397 đồng, điểu này rất có lợi cho

công ty, vì như vậy các công ty đối tác sẽ không thể chiếm dụng được một phần vốn kinh

doanh của công ty, khoản vốn đó đã được công ty sử dụng hợp lý để phát triển kinh doanh và tăng lợi nhuận.

+ Phải trả người lao động tăng 13,322% so với thời điểm ngày 31/12/ N -1 tương đương

với 5.100.293.212 đồng. DN cần tìm hiểu khoản tăng này có hợp lý không nếu trong kỳ kế

toán công ty không có quá nhiều phát sinh liên quan đến vấn đề nhân sự.

+ Thuế và các khoản phải nộp Nhà nước là một khoản vốn còn nợ Nhà nước nên DN

cần xem xét khoản nợ này vì nó không mang giá trị lợi ích cao và nếu nộp chậm sẽ ảnh hưởng

đến sự uy tín của công ty. Tại thời điểm 31/12/N chỉ tiêu này tăng 867.519.327 đồng so với

thời điểm ngày 31/12/ N -1 tương ứng với 27,407%.

+ Chỉ tiêu tăng nhiều nhất là quỹ khen thưởng, phúc lợi, tăng 3.584.598.495 đồng

(174,664%) so với cùng thời điểm ngày 31/12/ N -1. Công ty sẽ có thêm một khoản vốn để

đầu tư, mua sắm phát triển kinh doanh. 15 lOMoAR cPSD| 45315597

+ Nợ dài hạn của công ty tại thời điểm ngày 31/12/N đạt 6.656.000.000 VNĐ tăng

1.080.000.000 VNĐ so với cùng thời điểm năm N-1 tương ứng với 19,369%.

- Tại thời điểm ngày 31/12/N,vốn chủ sở hữu tăng 79.965.898.278 đồng so với thời điểm

ngày 31/12/N tương ứng với 18,412% tăng khả năng tự chủ tài chính cho công ty.

+ Vốn chủ sở hữu tăng là do lợi nhuận sau thuế chưa phân phối tăng mạnh 46,326% so

với thời điểm ngày 31/12/ N -1. Tuy lợi nhuận chưa phân phối lũy kế đến cuối năm giảm

5.076.465.340 đồng nhưng lợi nhuận chưa phân phối năm nay lại tăng mạnh với tỷ lệ là

62,377% tương ứng với 85.042.363.618 VNĐ. 16

2.1.2. Phân tích kết cấu và biến động kết cấu bảng cân đối kế toán Chỉ tiêu Mã số TM 31/12/ N Tỷ trọng (%) 31/12/ N-1

A TÀI SẢN NGẮN HẠN 100 354.772.547.353 60,622 338.325.981.218 I

Tiền và các khoản tương đương tiền 110 5 48.575.308.831 13,692 14.582.472.974 1 Tiền 111 8.575.308.831 17,654 14.582.472.974 2

Các khoản tương đương tiền 112 40.000.000.000 82,346 -

II Đầu tư tài chính ngắn hạn 120 238.065.000.000 67,104 248.500.000.000

Đầu tư nắm giữ đến ngày đáo hạn 123 8 238.065.000.000 100,0 248.500.000.000

III Các khoản phải thu ngắn hạn 130 63.593.284.866 17,925 70.710.690.853 1

Phải thu ngắn hạn của KH 131 6 56.274.908.594 88,492 35.680.465.241 2

Trả trước cho người bán 132 7 6.190.733.550 9,735 30.788.579.277 6 Phải thu ngắn hạn khác 136 9 1.127.642.722 1,773 4.241.646.335

IV Hàng tồn kho 140 10 2.832.484.648 0,798 3.203.180.511 1 Hàng tồn kho 141 2.832.484.648 100,0 3.203.180.511

V Tài sản ngắn hạn khác 150 1.706.469.008 0,481 1.329.636.880 1 Chi phí trả trước 151 11 1.697.577.000 99,479 1.329.636.880 3

Thuế GTGT được khấu trừ 152 16 - 0,0 - 5

Thuế và các khoản phải thu NN 153 16 8.892.008 0,521 -

B TÀI SẢN DÀI HẠN 200 230.449.080.564 39,378 167.106.677.088 I

Các khoản phải thu dài hạn 210 408.504.600 0,177 408.504.600 1 Phải thu dài hạn khác 216 9 408.504.600 100,0 408.504.600

II Tài sản cố định 220 126.046.386.878 54,696 89.708.615.812 Chỉ tiêu Mã số TM 31/12/ N Tỷ trọng (%) 31/12/ N-1 Tỷ trọng (%) Biến động 1

Tài sản cố định hữu hình 221 12 123.369.361.513 97,876 86.670.422.072 96,613 1,263 -Nguyên giá 222 296.940.857.732 240,693 236.990.201.719 273,438 (32,746)

-Giá trị hao mòn lũy kế 223 (173.571.496.219)) (140,693)) (150.319.779.647) (173,438) 32,746 3

Tài sản cố định vô hình 227 13 2.677.025.365 2,124 3.038.193.740 3,387 (1,263) -Nguyên giá 228 9.867.735.250 368,608 9.375.235.250 308,579 60,029

-Giá trị hao mòn lũy kế 229 (7.190.709.885) (268,608) (6.337.041.510) (208,579) (60,029)

V Đầu tư tài chính dài hạn 250 65.049.600.000 28,227 65.049.600.000 38,927 (10,70) 3

Đầu tư góp vốn vào các đơn vị khác 253 8 65.049.600.000 100,0 65.049.600.000 100,0 0,0

VI Tài sản dài hạn khác 260 38.944.589.086 16,899 11.939.956.676 7,145 9,754 1

Chi phí trả trước dài hạn 261 11 38.398.867.814 98,599 11.937.371.717 99,978 (1,380) 2

Tài sản thuế TN hoãn lại 262 19 545.721.272 1,401 2.584.959 0,022 1,380 270 585.221.627.917 100,0 505.432.658.306 100,0 0,0

TỔNG CỘNG TÀI SẢN

C NỢ PHẢI TRẢ 300 70.944.890.834 12,123 71.121.819.501 14,071 (1,949) I Nợ ngắn hạn 310 64.288.890.834 90,618 65.545.819.501 92,160 (1,542) 1

Phải trả người bán ngắn hạn 311 15 9.134.662.893 14,209 7.499.717.807 11,442 2,767 2

Người mua trả tiền trước ngắn hạn 312 14 - 0,0 4.760.575.397 7,263 (7,263) 3

Thuế và các khoản phải nộp NN 313 16 4.032.873.507 6,273 3.165.354.180 4,829 1,444 4

Phải trả người lao động 314 43.385.311.528 67,485 38.285.018.316 58,410 9,075 5

Chi phí phải trả ngắn hạn 315 17 166.793.194 0,259 8.000.127.165 12,205 (11,946) 9

Phải trả ngắn hạn khác 319 18 1.932.369.490 3,006 1.782.744.909 2,720 0,286

12 Quỹ khen thưởng, phúc lợi 322 5.636.880.222 8,768 2.052.281.727 3,131 5,637

II Nợ dài hạn 330 6.656.000.000 9,382 5.576.000.000 7,840 1,542 Chỉ tiêu Mã số TM 31/12/ N Tỷ trọng (%) 31/12/ N-1 7 Phải trả dài hạn khác 337 18 6.656.000.000 100,0 5.576.000.000

D VỐN CHỦ SỞ HỮU 400 514.276.737.083 87,877 434.310.838.805 I

Vốn chủ sở hữu 410 20 514.276.737.083 100,0 434.310.838.805 1

Vốn góp của chủ sở hữu 411 261.669.400.000 50,881 261.669.400.000

- Cổ phiếu phổ thông có quyền biểu quyết 411a 261.669.400.000 100,0 261.669.400.000 Thặng dư vốn cổ phần 412 38.369.630 0,007 38.369.630 Cổ phiếu quỹ 415 (12.080.000) (0,002) (12.080.000)

11 Lợi nhuận sau thuế chưa phân phối 421 252.581.047.453 49,114 172.615.149.175

- LNST chưa phân phối lũy kế đến cuối 421a 31.201.617.437 12,353 36.278.082.777 năm trước

- LNST chưa phân phối năm nay 421b 221.379.430.016 87,647 136.337.066.398

TỔNG CỘNG NGUỒN VỐN 440 585.221.627.917 100,0 505.432.658.306 NHẬN XÉT:

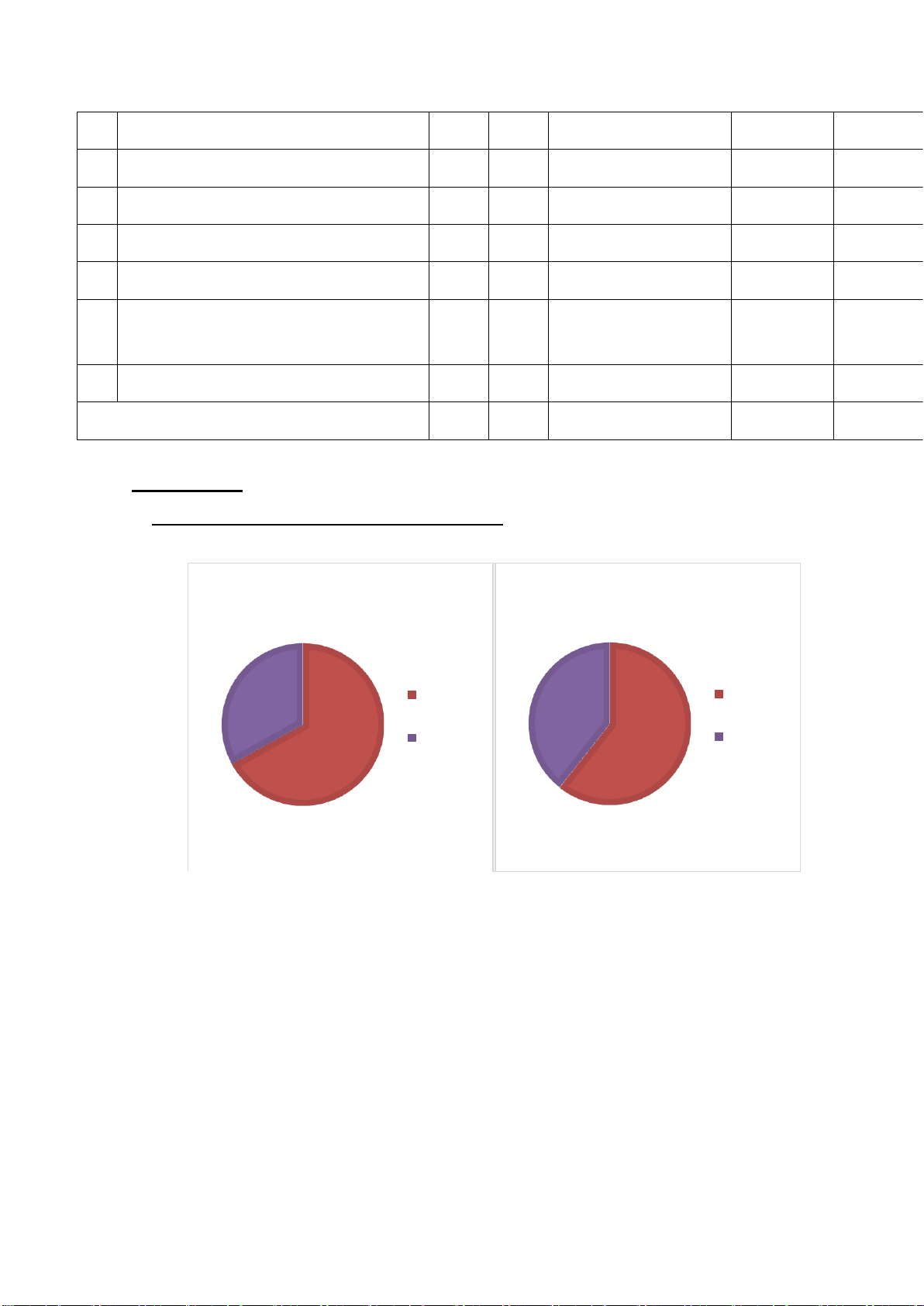

Phân tích khái quát tình hình tổng tài sản: 31/12/N-1 31/12/N Tỷ trọng Tỷ trọng 33.06 % Tài sản 39.38 % tài sản 66.94 % ngắn hạn ngắn hạn 60.62 % Tỷ trọng Tỷ trọng tài sản tài sản dài hạn dài hạn

Tổng tài sản tại thời điểm ngày 31/12/N tăng 79.788.969.611 đồng so với cùng

thời điểm năm N-1. Trong đó, TSDH đang có xu hướng tăng dần lên, tăng 6,316% so

với cùng thời điểm năm N-1 (33,062%). Còn TSNH có xu hướng giảm với tỷ lệ giữa

cuối năm N và đầu năm N lần lượt là 60,622% và 66,938%.

=> Phân tích chi tiết tình hình tài sản: -

Tại thời điểm ngày 31/12/N, TSNH có tỷ trọng là 60,622% so với cùng

thời điểm năm N-1 là 66,938% thì giảm đi 6,316%. Lý do là vì trong kỳ các chỉ tiêu

đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn và hàng tồn kho có chiều hướng

giảm lần lượt là 6,346%; 2,975% và 0,148% so với cuối năm N-1. TSNH khác của DN

tại thời điểm năm N so với năm N-1 có tăng nhưng không đáng kể với tỷ trọng là

0,088%. Tiền và các khoản tương đương tiền là chỉ tiêu tăng nhiều nhất giữa 2 năm N

và 2018 với tỷ trong lần lượt là 13,692% và 4,310% (tăng 9,382%). -

Ngược lại với TSNH đang có xu hướng giảm thì TSDH đang tăng dần,

chênh lệch tỷ trọng tại thời điểm ngày 31/12 giữa hai năm N và 2018 là 6,316% (trong

đó tỷ trọng năm N là 39,378% và năm N-1 là 33,062%). Có sự chệnh lệch này là do

TSDH khác tăng cao với tỷ lệ là 9,754% và TSCĐ tăng 1,013 so với thời điểm 31/12/N- 1.

Việc đầu tư tài chính giảm 10,7% không làm ảnh hưởng đến việc tăng tỷ trọng trong năm N của TSDH.

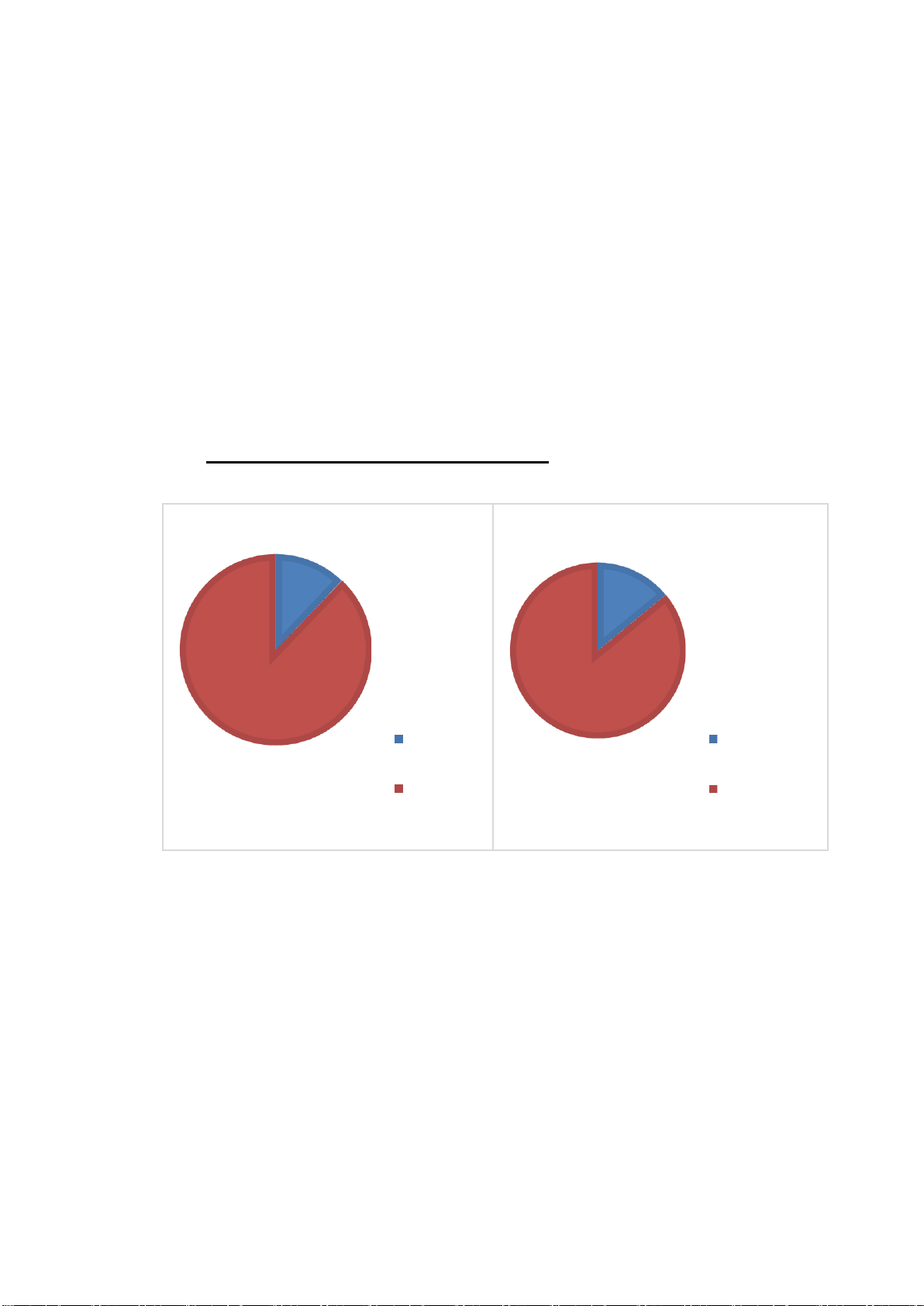

Phân tích khái quát tình hình nguồn vốn: 31/12/N-1 31/12/N 12.12 % 14.07 % 87.88 % , 85.93 % Tỷ trọng nợ Tỷ trọng nợ phải phải trả trả Tỷ trọng vốn Tỷ trọng vốn chủ chủ sở hữu sở hữu

Tại thời điểm ngày 31/12/N so với cùng thời điểm năm N-1 thì tổng nguồn vốn tăng

79.788.969.611 VNĐ. Trong kỳ kế toán, tỷ trọng nợ phải trả giảm 1,949% trong khi tỷ

trọng nguồn vốn tăng 1,949% chứng tỏ DN đang sử dụng nguồn vốn tự có chứ không

phụ thuộc vào các nguồn vốn bên ngoài.

=> Phân tích chi tiết tình hình nguồn vốn: -

Nợ phải trả chiếm tỷ trọng cao hơn vốn CSH tại thời điểm ngày 31/12/N

(90,618% > 87,877%) nhưng so với cùng thời điểm năm N-1 thì tỷ trọng giảm 1,542%.

Chủ yếu là do người mua trả tiền trước ngắn hạn và chi phí phải trả ngắn hạn giảm mạnh

với tỷ trọng lần lượt là 7,263% và 11,946% (việc này giúp các công ty đối tác không chiếm

dụng được nguồn vốn của công ty). Các chỉ tiêu còn lại có xu hướng tăng nhưng không

Tài liệu liên quan:

-

Chủ đề 1: Phân tích báo cáo tài chính-lợi nhuận và nợ vay môn Tài chính doanh nghiệp 1 | Trường Đại học Kinh tế kỹ thuật công nghiệp

39 20 -

Đề cương ôn tập tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Câu hỏi nhận định đúng sai chương 4: Tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Bài kiểm tra Thống Kê Doanh Thu và Phân Tích Sản Phẩm | Đại học Kinh tế kỹ thuật công nghiệp

100 50 -

Bài kiểm tra tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

92 46