Bài 3 - Trái phiếu và định giá trái phiếu | Trường đại học Kinh tế Quốc Dân

Khái niệm, đặc điểm và các cách phân loại trái phiếu• Các bước trong quy trình định giá trái phiếu • Định giá trái phiếu• Nămmối quan hệ cơ bản trong định giá trái phiếu. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

BÀI 3

TRÁI PHIẾU VÀ ĐỊNH GIÁ TRÁI PHIẾU

Giảng viên: ThS. Trần Thị Lan Hương

Trường Đại học Kinh tế Quốc dân v1.0013112228 1

TÌNH HUỐNG KHỞI ĐỘNG

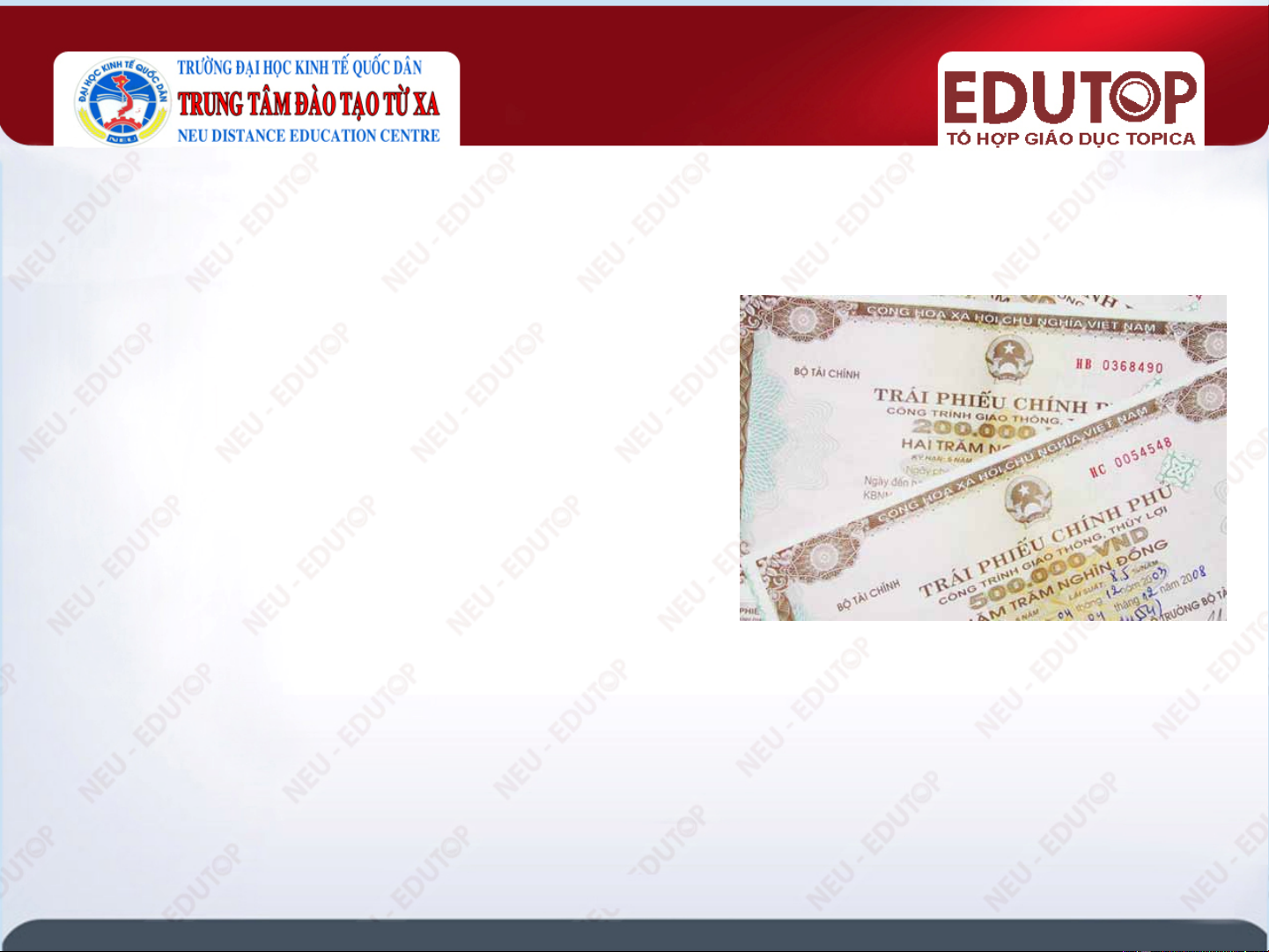

Loại trái phiếu được doanh nghiệp phát hành •

Cuối tháng 8/2013, Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam

(Vinacomin) đã phát hành thành công 5.000 tỷ đồng mệnh giá trái phiếu, kỳ hạn

5 năm, lãi suất thả nổi, được tư vấn bởi Tổ hợp tư vấn, thu xếp và đại lý phát

hành gồm Vietcombank, VPBank, CTCK VCBS và CTCK VPBS. •

Phương thức trả gốc và lãi: lãi suất cho hai kỳ thanh toán đầu tiên là 11%/năm

và biên lãi suất cho các kỳ tiếp theo là 3,3%

1. Đây là loại trái phiếu gì?

2. Phương thức trả gốc và lãi như thế nào? v1.0013112228 2 MỤC TIÊU •

Trình bày được khái niệm, đặc điểm và các cách phân loại trái phiếu •

Trình bày được các bước trong quy trình định giá trái phiếu •

Tính toán được giá trị thực của một trái phiếu, tỷ lệ lợi tức yêu cầu của nhà đầu tư. •

Phân tích và lấy ví dụ minh họa được về năm mối quan hệ cơ bản trong định giá trái phiếu •

Tính toán được Duration, trình bày được ý nghĩa của duration v1.0013112228 3 NỘI DUNG

Khái niệm và phân loại trái phiếu Định giá trái phiếu v1.0013112228 4

1. KHÁI NIỆM VÀ PHÂN LOẠI TRÁI PHIẾU

1.1. Khái niệm trái phiếu

1.2. Phân loại trái phiếu v1.0013112228 5

1.1. KHÁI NIỆM TRÁI PHIẾU •

Khái niệm: Trái phiếu là một “tờ giấy” mà với

nó, nhà phát hành cam kết hoàn trả theo các

điều khoản ghi trên trái phiếu. • Các điều khoản: Mệnh giá; Lãi suất danh nghĩa; Kỳ hạn; Các điều khoản khác. v1.0013112228 6

1.1. KHÁI NIỆM TRÁI PHIẾU (tiếp theo) Đặc điểm •

Trái chủ không có quyền kiểm soát; •

Lãi của trái phiếu được tính vào chi phí hợp lý cho doanh nghiệp; •

Tổ chức phát hành bị ràng buộc bởi nghĩa vụ thanh toán; •

Quyền yêu cầu về thu nhập và tài sản: ưu tiên

trước cổ phiếu ưu đãi và cổ phiếu thường.

Đây là sự đảm bảo quan trọng cho các NĐT nên

trái phiếu có rủi ro thấp hơn cổ phiếu. v1.0013112228 7

1.1. KHÁI NIỆM TRÁI PHIẾU (tiếp theo)

Hạn mức tín nhiệm trái phiếu: •

Các tổ chức xếp hạng chuyên nghiệp:

Standard & Poor, Moody’s, Fitch; •

Tiêu chí xếp hạng dựa: đánh giá rủi ro. Rủi ro chung. Rủi ro khu vực. Rủi ro quốc gia. Rủi ro ngành.

Rủi ro của tổ chức phát hành. Rủi ro của dự án. v1.0013112228 8

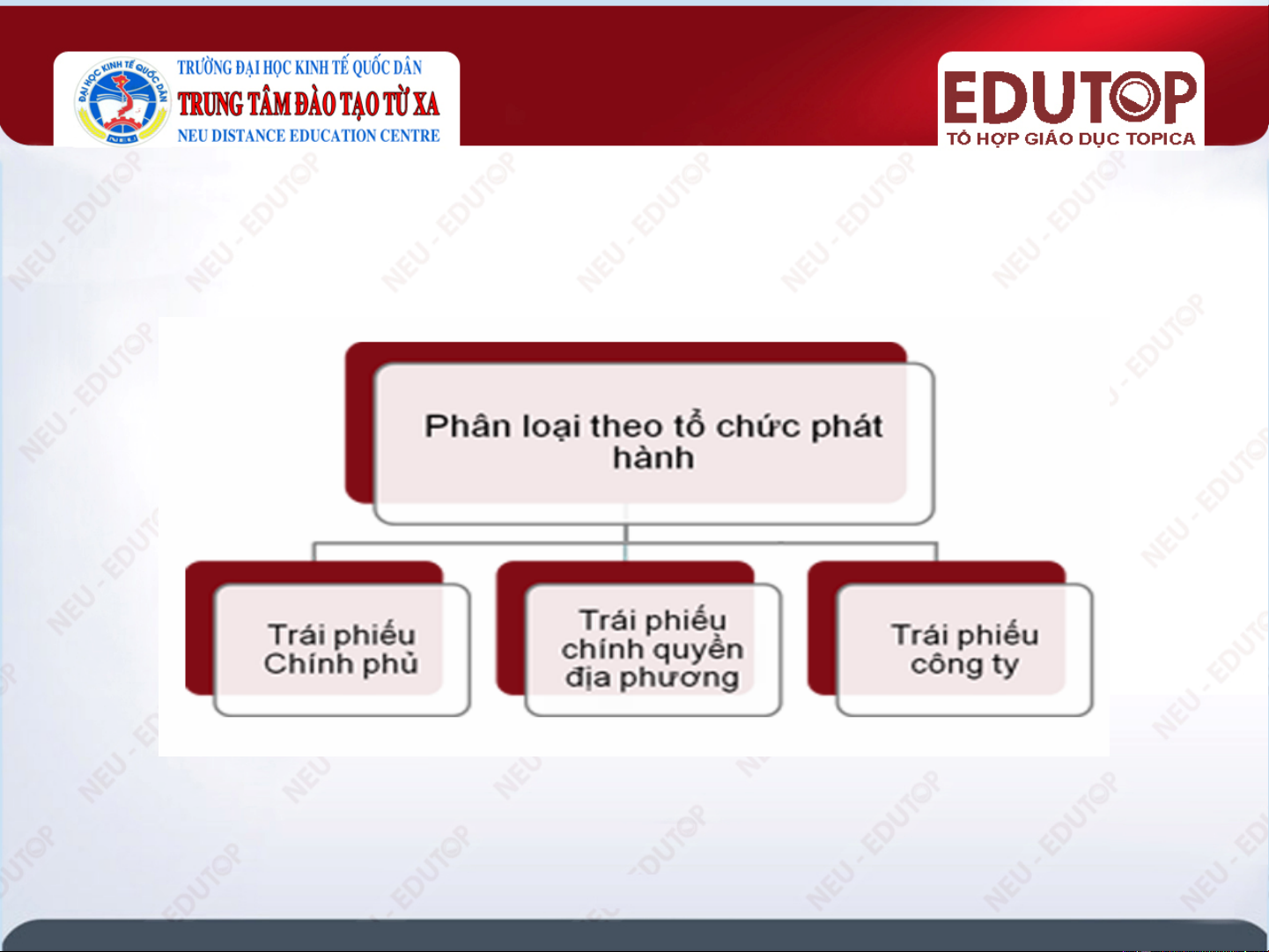

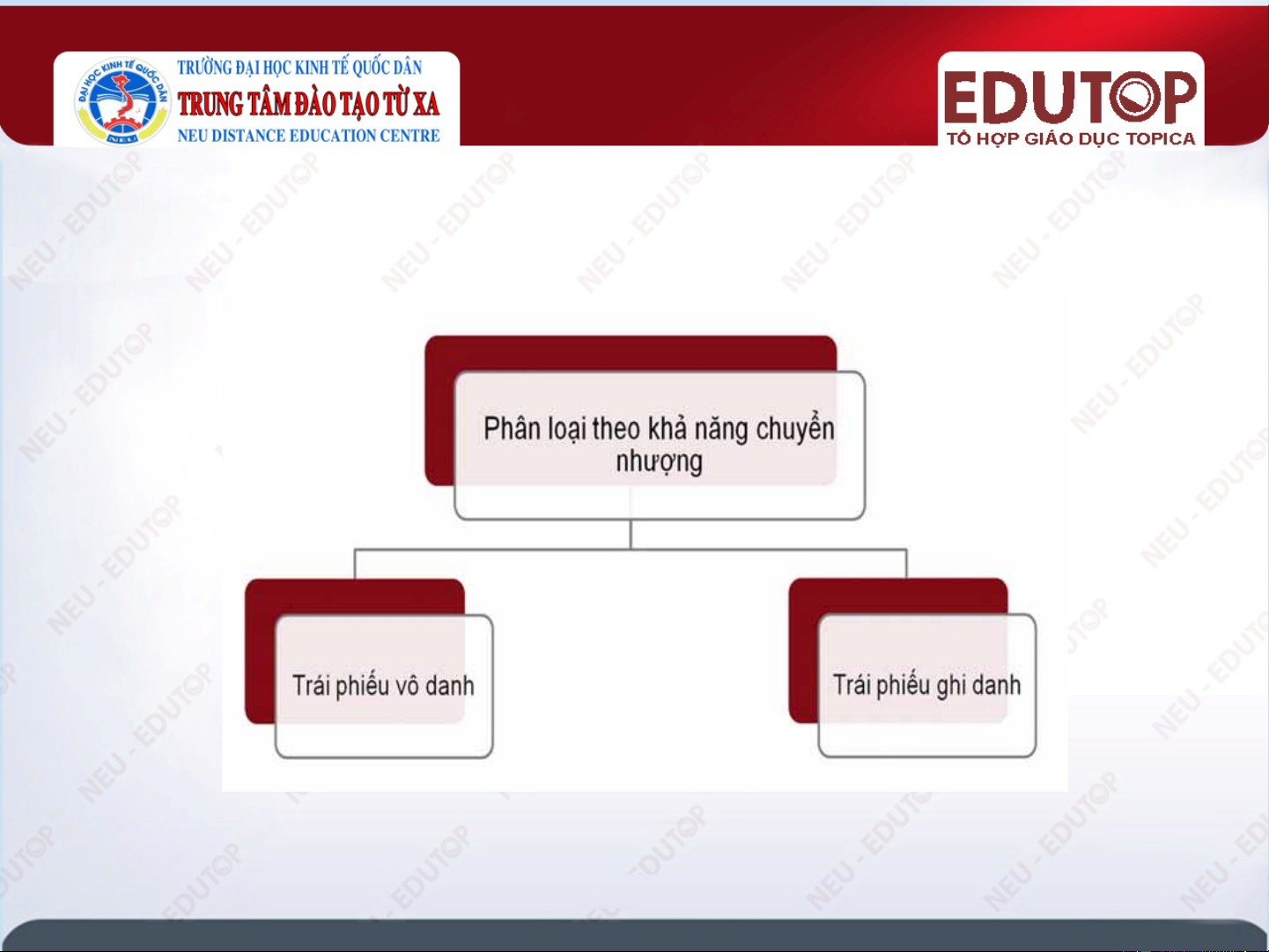

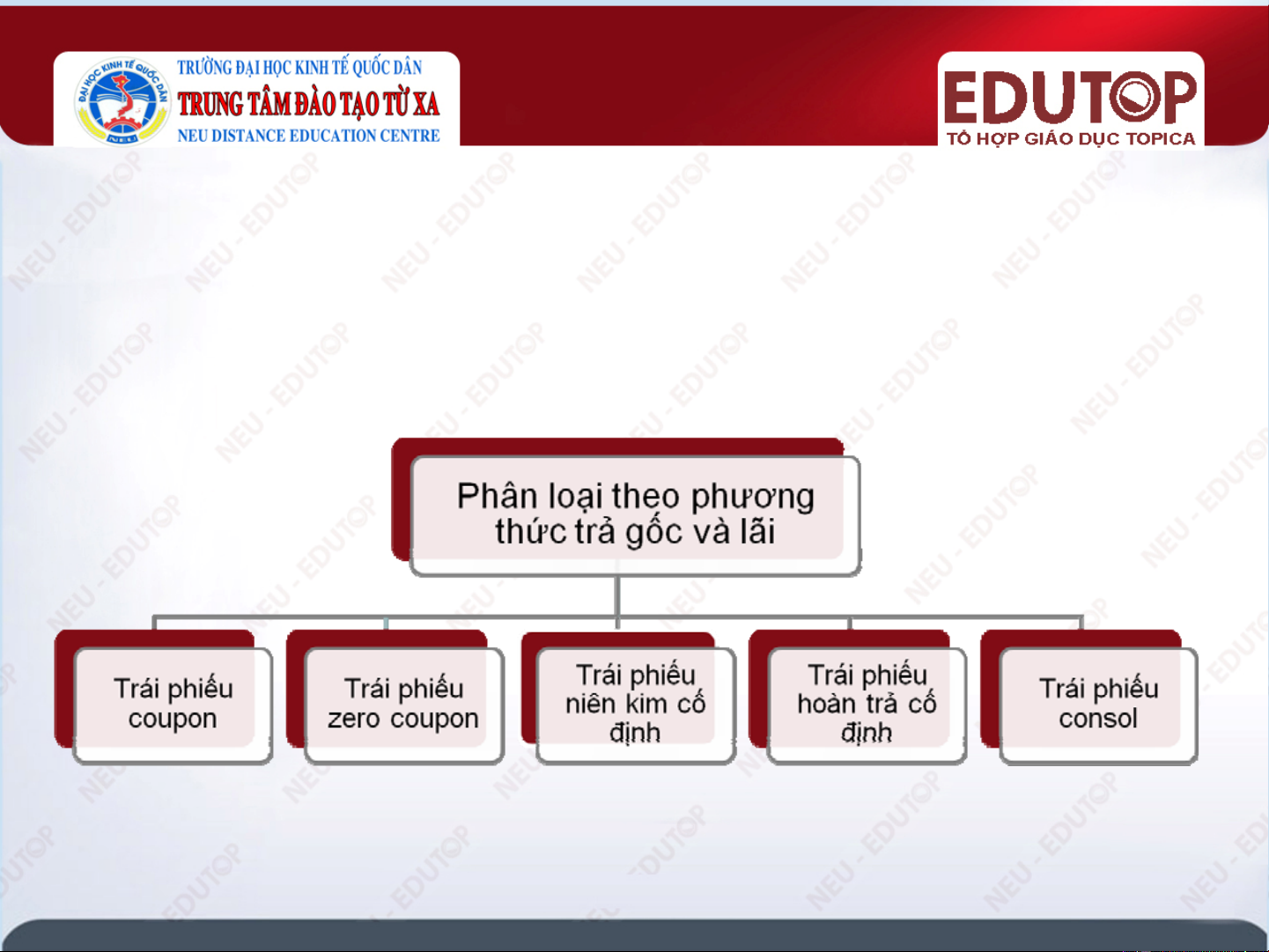

1.2. PHÂN LOẠI TRÁI PHIẾU

Trái phiếu được phân loại căn cứ vào: • Tổ chức phát hành; •

Khả năng chuyển nhượng; •

Phương thức trả gốc và lãi. v1.0013112228 9

1.2. PHÂN LOẠI TRÁI PHIẾU (tiếp theo) v1.0013112228 10

1.2. PHÂN LOẠI TRÁI PHIẾU (tiếp theo) v1.0013112228 11

1.2. PHÂN LOẠI TRÁI PHIẾU (tiếp theo) v1.0013112228 12

2. ĐỊNH GIÁ TRÁI PHIẾU

Các thuật ngữ giá trị •

Giá trị sổ sách: là giá trị của một tài sản ghi trong BCĐKT của công ty, thể hiện chi phí

lịch sử của một tài sản. •

Giá trị thị trường (thị giá): giá của tài sản khi nó được mua bán, giao dịch trên thị trường. •

Giá trị phá sản (giá trị thanh lý): là lượng tiền thu được nếu bán 1 tài sản một cách riêng

lẻ chứ không xem như là một phần tài sản của công ty đang hoạt động bình thường. •

Giá trị thực (giá trị kinh tế): giá trị hiện tại của những luồng tiền trong tương lai dự tính

thu được từ tài sản đó, được chiết khấu về thời điểm hiện tại với tỷ lệ lợi tức yêu cầu

thích hợp của nhà đầu tư. v1.0013112228 13

2. ĐỊNH GIÁ TRÁI PHIẾU (tiếp theo) 2.1. Khái niệm

2.2. Các công thức định giá

2.3. Các quan hệ cơ bản trong định giá trái phiếu

2.4. Xác định tỷ lệ lợi tức yêu cầu v1.0013112228 14 2.1. KHÁI NIỆM •

Định giá là xác định giá trị kinh tế hay giá trị thực. •

Giá trị của tài sản chịu ảnh hưởng của ba nhân tố:

Độ lớn và thời điểm của những luồng

tiền dự tính trong tương lai của tài sản.

Mức độ rủi ro của luồng tiền, hay độ

không chắc chắn của luồng thu nhập.

Tỷ lệ lợi tức yêu cầu của nhà đầu tư.

Tỷ lệ lợi tức này phụ thuộc vào mức độ

rủi ro, vào ý muốn chủ quan của mỗi nhà đầu tư. v1.0013112228 15

2.2. CÁC CÔNG THỨC ĐỊNH GIÁ

2.2.1. Công thức định giá chứng khoán

2.2.2. Công thức định giá trái phiếu v1.0013112228 16

2.2.1. CÔNG THỨC ĐỊNH GIÁ CHỨNG KHOÁN PV n ct t t1 (1 k)

Ct: Luồng tiền dự tính nhận được tại thời điểm t.

PV: Giá trị hiện tại của tài sản.

K: Tỷ lệ lợi tức yêu cầu của nhà đầu tư.

N: Số năm mà luồng tiền xuất hiện. v1.0013112228 17

2.2.1. CÔNG THỨC ĐỊNH GIÁ CHỨNG KHOÁN (tiếp theo)

Các bước cơ bản trong định giá •

Bước 1: Ước lượng Ct trong phương trình, tức là độ lớn và thời điểm những luồng

tiền tương lai dự tính chứng khoán đang xét sẽ mang lại. Đánh giá mức độ rủi ro của dòng tiền. •

Bước 2: Căn cứ mức độ rủi ro, xác định k. •

Bước 3: Tính giá trị thực PV, là giá trị hiện tại của những luồng tiền dự tính được chiết

khấu tại tỷ lệ lợi tức yêu cầu của NĐT. v1.0013112228 18

2.2.2. CÔNG THỨC ĐỊNH GIÁ TRÁI PHIẾU

Trái phiếu Coupon: I = i * M I I I I+M 0 1 2 3 n I I I M PV ... (1 1 k) (1 2 k) (1 n k) (1 n k) n I M t PV t n t 1 (1 k) (1 k) n I ( 1 k) 1 M PV n n k(1 k) (1 k) v1.0013112228 19

2.2.2. CÔNG THỨC ĐỊNH GIÁ TRÁI PHIẾU (tiếp theo)

Trái phiếu niên kim cố định: a m i x M x (1 i) a m (1 i) 1 a a a a 0 1 2 3 n a a a PV ... 1 2 n (1 k) (1 k) (1 k) n a ( 1 k) 1 PV n k(1 k) v1.0013112228 20