Bài 4.3 và 4.4 chương 4 - bai 4.1 Report GIL - Tài liệu tham khảo | Đại học Hoa Sen

Bài 4.3 và 4.4 chương 4 - bai 4.1 Report GIL - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Financial Statement Analysis (FSA23) 10 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

•

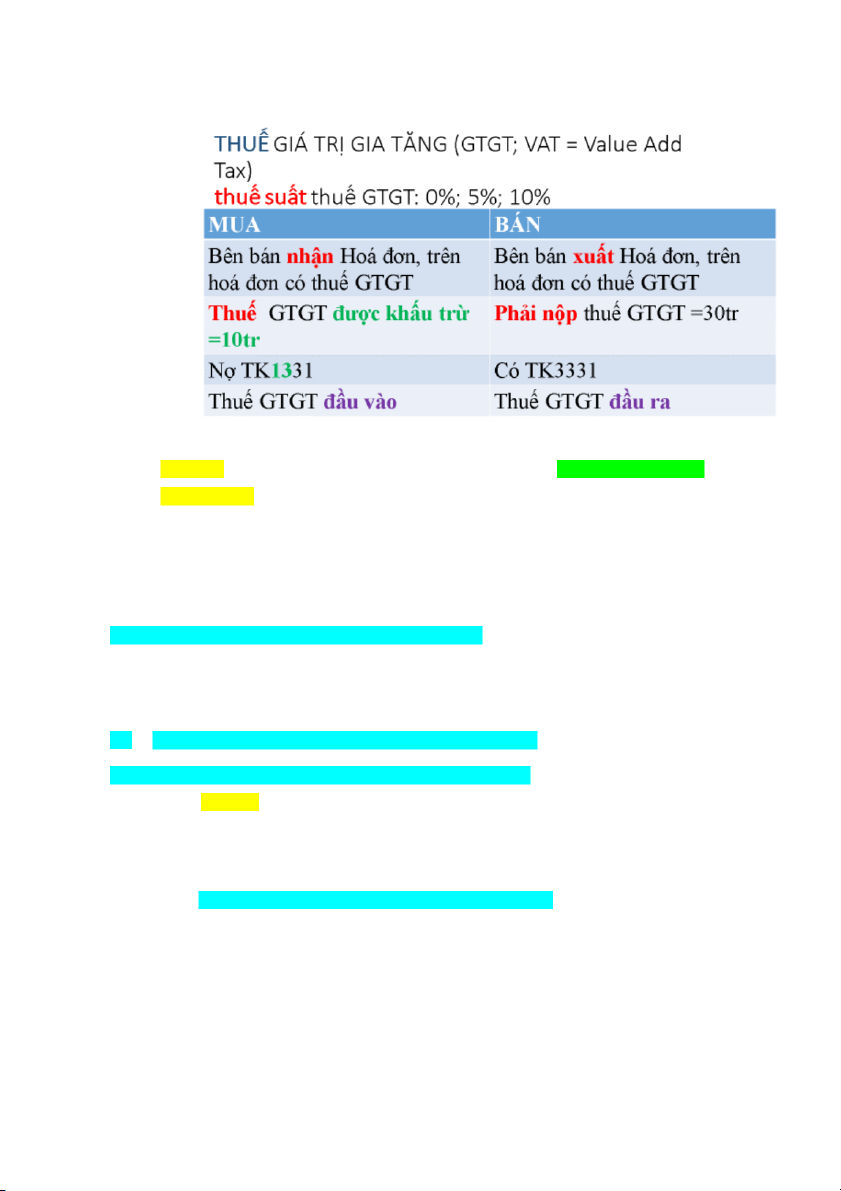

Thuế GTGT = Giá chưa thuế * thuế suất thuế GTGT •

Giá thanh toán = giá chưa thuế + Thuế GTGT •

Giá thanh toán = giá chưa thuế + Giá chưa thuế * thuế suất thuế GTGT •

Giá thanh toán = giá chưa thuế (1+ thuế suất thuế GTGT) •

Giá chưa thuế = Giá thanh toán/ ((1+ thuế suất thuế GTGT)

Bài 4.3: Tại một doanh nghiệp có tình hình như sau:

1. Doanh nghiệp mua 1 thiết bị, giá mua chưa có thuế GTGT là

50.000.000đ, thuế suất GTGT là 10% doanh nghiệp chưa trả tiền cho người bán.

Chứng từ: hoá đơn GTGT Nợ TK211 50.000.000đ Nợ TK133 50.000.000đ*10% =5.000.000 CÓ TK331 55.000.000

Các chi phí trước khi sử dụng bao gồm:

Chi phí vận chuyển phát sinh chưa trả cho cho công ty vận

chuyển: giá cước chưa có thuế GTGT là 1.500.000đ, thuế suất là 10%,

Chi phí khác chi trả bằng tiền mặt là 800.000đ.

Chứng từ: hoá đơn GTGT, Phiếu chi Nợ TK211 1.500.000đ

Nợ TK1331.500.000đ *10% =150.000 CÓ TK111 1.650.000

Chứng từ: Phiếu chi Nợ TK211 800.000đ CÓ TK111 800.000đ

Nguyên giá TSCĐ =50.000.000+1.500.000+800.000=52.300.000 TK211 50.000.000 đ 1.500.000đ 800.000đ 52.300.000 52.300.000

2. Nhận một máy móc thiết bị dùng ở phân xưởng sản xuất chính do cấp trên

cấp trị giá 100.000.000đ, chi phí trước khi sử dụng chi bằng tiền mặt là 100.000đ.

3. Doanh nghiệp tiến hành công trình xây dựng cơ bản để thực hiện một nhà

văn phòng. Công trình xây dựng cơ bản hoàn thành được bàn giao và được xét

duyệt với chi phí thực tế là 100.000.000đ.

4.Vay dài hạn ngân hàng để mua văn phòng, theo giá thoả thuận

500.000.000đ và chi phí trước sửa chữa trước khi sử dụng 12.000.000đ.

Yêu cầu: Tính giá và hạch toán (định khoản) các nghiệp vụ trên?

Bài 4.4: Trong tháng 3/201x, Công ty Hoàng Anh có phát sinh một số giao dịch liên

quan đến việc mua, lắp đặt và đưa vào sử dụng dây chuyền sản xuất như sau:

- TSCĐ mua và đưa ngay vào sử dụng (như bài 4.3) => NỢ TK211 => tại ngày

ghi tăng TSCĐ cũng là ngày trích khấu hao TSCĐ

- TSCĐ mua chưa đưa vào sử dụng ngay (như bài 4.4) => NỢ TK2411 => Khi

nào TSCĐ đưa ngay vào sử dụng tại ngày ghi tăng TSCĐ cũng là ngày trích khấu hao TSCĐ

-TK241 “xây dưng cơ bản dở dang”: có 3 TK cấp 2:

+ TK2411 “Mua sắm TSCĐ”

+ TK2412 “xây dưng cơ bản dở dang”: cty tự xây dựng công trình chưa đi vào sử dụng

+ TK2413 “Sửa chữa lớn TSCĐ”: trùng tu, nâng cấp TSCĐ

Thuế trực thu: thuế TNDN, thuế TNCN

Thuế gián thu: thuế GTGT, thuế tiêu thụ đặc biệt, thuế nhập xuất khẩu….

-Ngày 12, Công ty Hoàng Anh mua một dây chuyền sản xuất, giá mua 100 triệu đồng,

thuế GTGT 10% chưa thanh toán. QUYÊN NỢ TK2411 100.000.000= giá chưa thuế NỢ TK133 10.000.000= thuế GTGT

Có TK331 Hoàng Anh 110.000.000 = giá thanh toán •

Thuế GTGT = Giá chưa thuế * thuế suất thuế GTGT •

Giá thanh toán = giá chưa thuế + Thuế GTGT •

Giá thanh toán = giá chưa thuế + Giá chưa thuế * thuế suất thuế GTGT •

Giá thanh toán = giá chưa thuế (1+ thuế suất thuế GTGT) •

Giá chưa thuế = Giá thanh toán/ ((1+ thuế suất thuế GTGT)

-Ngày 13, chi phí vận chuyển là 2 triệu đồng, thuế GTGT 5% thanh toán bằng tiền mặt. BÍCH NỢ TK2411 2.000.000= giá chưa thuế NỢ TK133

2.000.000*5%= 100.000= thuế GTGT

Có TK111 2.100.000 = giá thanh toán

-Ngày 14, dây chuyền được lắp đặt và chạy thử, chi phí phát sinh là 5 triệu đồng thanh toán bằng tiền mặt. CHI NỢ TK2411 5.000.000= giá chưa thuế

Có TK111 5.000.000 = giá thanh toán

-Ngày 20, đưa dây chuyền vào sử dụng cho phân xưởng sản

xuất, thời gian sử dụng ước tính 8 năm. UYÊN

TK2411= 100.000.000+2.000.000+5.000.000 =107.000.000

NỢ TK211 107.000.000 = nguyên giá CÓ TK2411 107.000.000 Trích khấu hao TSCĐ:

Tính khấu hao = nguyên giá *số ngày dùng trong tháng/tổng

số ngày dự định KH TSCĐ = 36.644 NỢ TK627 36.644 CÓ TK214 36.644

Bộ phận nào sử dụng TSCĐ thì bộ phận đó phải chịu chi phí?

TK621 “chi phí NVL trực tiếp”

TK622 “CP nhân công trực tiếp SX”: tiền lương phải trả NLĐ trực tiếp sx ra sp

TK627 “chi phí SXC”: chi phí khấu hao , công cụ dụng cụ, tiền điện ở

phân xưởng, tiền nước , tiền lương cho quản lý phân xưởng …phục vụ ở phân xưởng SX

TK632 “giá vốn hàng bán” :

TK635 “chi phí tài chính”: trả lãi vay <> TK515 “ doanh thu tài chính”: nhận lãi

TK 641 “CP bán hàng”: liên quan đến bán hàng TK 642 “CP QLDN” :

TK811 “chi phí khác”: bị phạt <>TK711 “Thu nhập khác”: được phạt Yêu cầu:

1.Dây chuyền trên được ghi nhận là tài sản cố định hay

không? Nếu có thì thời điểm nào ghi nhận là TSCĐ?

2.Tính nguyên giá TSCĐ trên. Giả sử các khoản thuế trên được khấu trừ.

Tài liệu liên quan:

-

Group Chapter 3 - Financial Statements Homework Analysis | Đại học Hoa Sen

116 58 -

Exercises for Chapter 3 - Financial Statements Analysis | Đại học Hoa Sen

114 57 -

Chapter 3 - Financial Statements Analysis Solutions | Đại học Hoa Sen

90 45 -

Sự cạnh tranh của hệ thống và độ bảo mật thông tin - Tài liệu tham khảo | Đại học Hoa Sen

184 92 -

Chương 2: Đo lường sản lượng quốc gia chung - Tài liệu tham khảo | Đại học Hoa Sen

373 187