Bài giảng Chương 1: Khái lược về quản trị chi phí kinh doanh môn Quản trị kinh doanh | Trường Đại học Kinh Tế Quốc Dân

Bài giảng Chương 1: Khái lược về quản trị chi phí kinh doanh môn Quản trị kinh doanh | Trường Đại học Kinh Tế Quốc Dân. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Quản trị tài chính doanh nghiệp 356 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Khoa Quản trị kinh doanh

Bộ môn Quản trị kinh doanh Tổng hợp

QUẢN TRỊ CHI PHÍ KINH DOANH

Giảng viên: TS. Nguyễn Thị Hồng Thắm Email: thamnth@neu.edu.vn 19/12/2023 MỤC TIÊU MÔN HỌC

* Môn học trang bị những kiến thức cơ bản nhất gắn với

việc phân tích và tính toán chi phí kinh doanh phát sinh ở

cấp độ toàn doanh nghiệp, từng bộ phận bên trong doanh

nghiệp hay từng khoảng thời gian nhất định.

* Học xong môn học này sinh viên hiểu rõ về chi phí và tính

toán các loại chi phí kinh doanh làm cơ sở cho các quyết

định quản trị của doanh nghiệp. 19/12/2023

PHƯƠNG PHÁP ĐÁNH GIÁ HỌC PHẦN

* Điều kiện dự thi kết thúc học phần

• Sinh viên phải tham dự đầy đủ ít nhất 80% thời lượng giảng lý thuyết

• Phải tham gia làm và nộp đầy đủ bài kiểm tra bắt buộc giữa kỳ (40%)

• Không có điểm số tối thiểu đối với bài kiểm tra

* Hình thức kiểm tra đánh giá Trọng số • Chuyên cần: 10% • Bài kiểm tra (2 bài): 40%

• Thi kết thúc học phần: 50% • Thang điểm 10 19/12/2023

Chương 1: Khái lược về quản trị chi phí kinh doanh Mục tiêu

◼ Hiểu các khái niệm chi phí và sự cần thiết phải sử dụng các khái niệm đó

◼ Giải thích rõ lý do các doanh nghiệp cần tính chi phí kinh doanh

◼ Hiểu quá trình ra đời và phát triển của tính chi phí kinh doanh. 19/12/2023

Chương 1: Khái lược về quản trị chi phí kinh doanh 1.

Các khái niệm cơ sở về chi phí 2.

Sự cần thiết khách quan của quản trị chi phí kinh doanh 3.

Quá trình phát triển của quản trị chi phí kinh doanh 19/12/2023

1. Các khái niệm cơ sở về chi phí

1.1 Các khái niệm gắn với chi phí

1.2 Mối quan hệ giữa các phạm trù chi phí 19/12/2023

1.1 Các khái niệm gắn với chi phí 1.1.1 Chi phí -

Khái niệm: Chi phí … nguồn lực … hoạt động của doanh nghiệp -

Đặc điểm: khái quát, bao trùm 19/12/2023

* Hành vi nào sau đây làm phát sinh chi phí

Một số hành vi của doanh nghiệp trong kỳ Chi phí Mua ô tô: 1 tỷ đồng

Thanh toán tiền mua nguyên vật liệu của kỳ: 500 triệu đồng

Xuất kho NVL để sản xuất: 200 kg

Khấu hao TSCĐ: 700 triệu đồng 19/12/2023 1.1.2 Chi tiêu

❖ Khái niệm: … lượng tiền … tổ chức, cá nhân, doanh nhiệp khác

❖ Đặc điểm: - phản ánh lượng tiền bỏ ra

- không gắn với kết quả của kỳ 19/12/2023 1.1.2 Chi tiêu ◼ Hình thức chi tiêu:

- Thanh toán: Tiền đã chi ra

- Phải trả: Tiền còn nợ

◼ Biểu hiện của chi tiêu:

- Tiền mặt doanh nghiệp:

- Người khác nợ doanh nghiệp:

- Doanh nghiệp nợ người khác: 19/12/2023

1.1.3 Chi phí tài chính – Khái niệm

Là một phạm trù chi phí… nguồn lực… kết

quả của kỳ … kế toán tài chính … báo cáo tài chính… 19/12/2023

1.1.3 Chi phí tài chính – Đặc điểm 01/08 31/08

➢ Gắn với kết quả kỳ tính toán

➢ Tuân thủ nguyên lý bảo toàn tài sản về giá trị Thời gian hoạt động

➢ Theo quy định của Bộ Tài chính 19/12/2023

1.1.4 Chi phí kinh doanh – Khái niệm chi phí kết quả kỳ ra quyết định nguồn lực tính CPKD 19/12/2023

1.1.4 Chi phí kinh doanh – Đặc điểm 01/08 31/08

◼ Gắn với kết quả của kỳ

◼ Tuân thủ nguyên lý bảo toàn tài sản về mặt hiện vật Thời gian hoạt động 19/12/2023

1.2 Mối quan hệ giữa các phạm trù chi phí

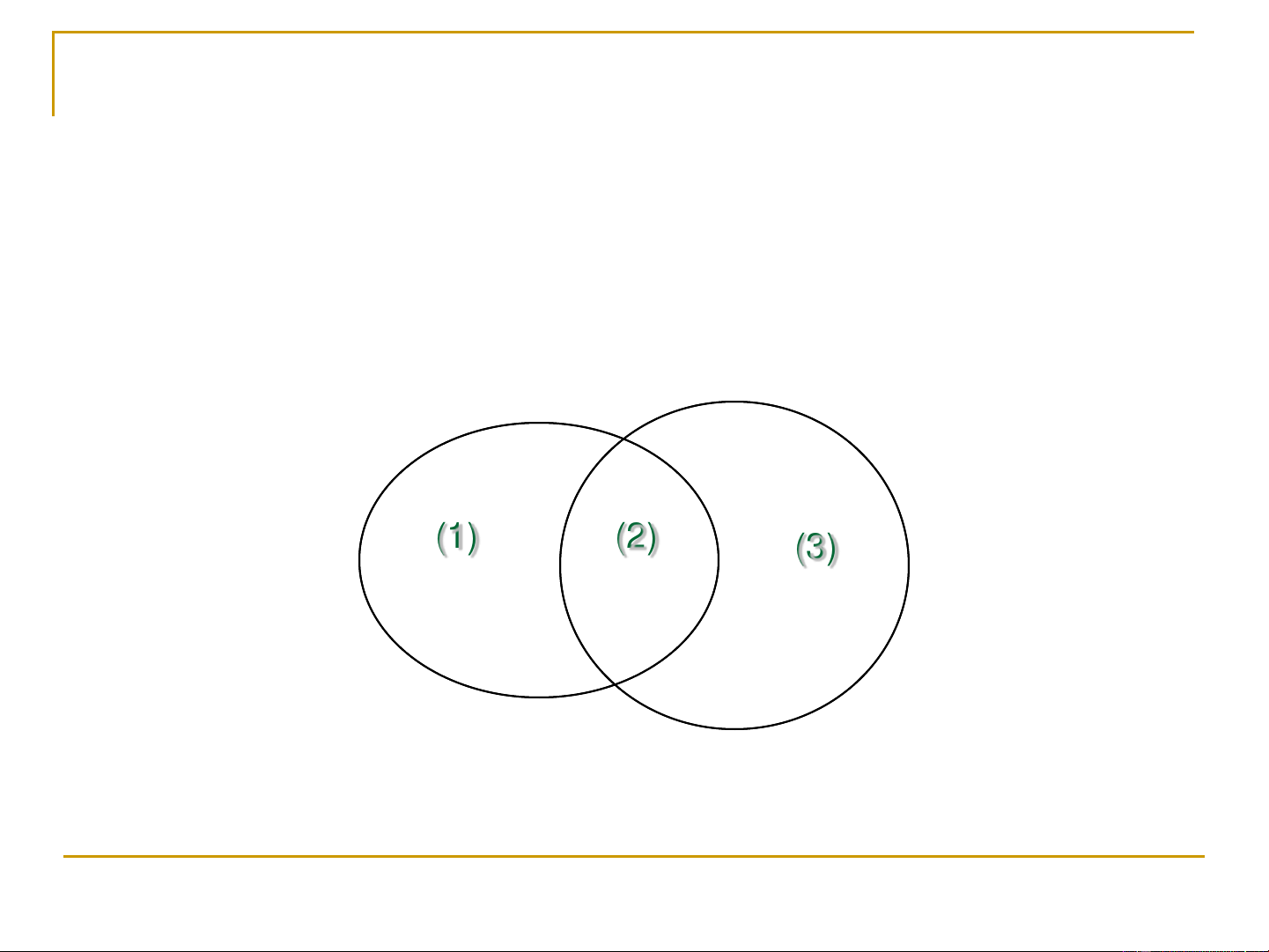

1.2.1 Mối quan hệ giữa chi tiêu và chi phí tài chính (1) (2) (3) 19/12/2023

1.2 Mối quan hệ giữa các phạm trù chi phí Chi tiªu 150 triÖu ®ång Chi tiªu kh«ng Chi tiªu = CPTC ph¶i CPTC (100 triÖu ®ång) (50 triÖu ®ång) (2) (1) CPTC = chi tiªu CPTC kh«ng (100 triÖu ®ång) trïng chi tiªu (3) (70 triÖu ®ång) (4)

Chi phÝ tµi chÝnh (170 triÖu ®ång) 19/12/2023

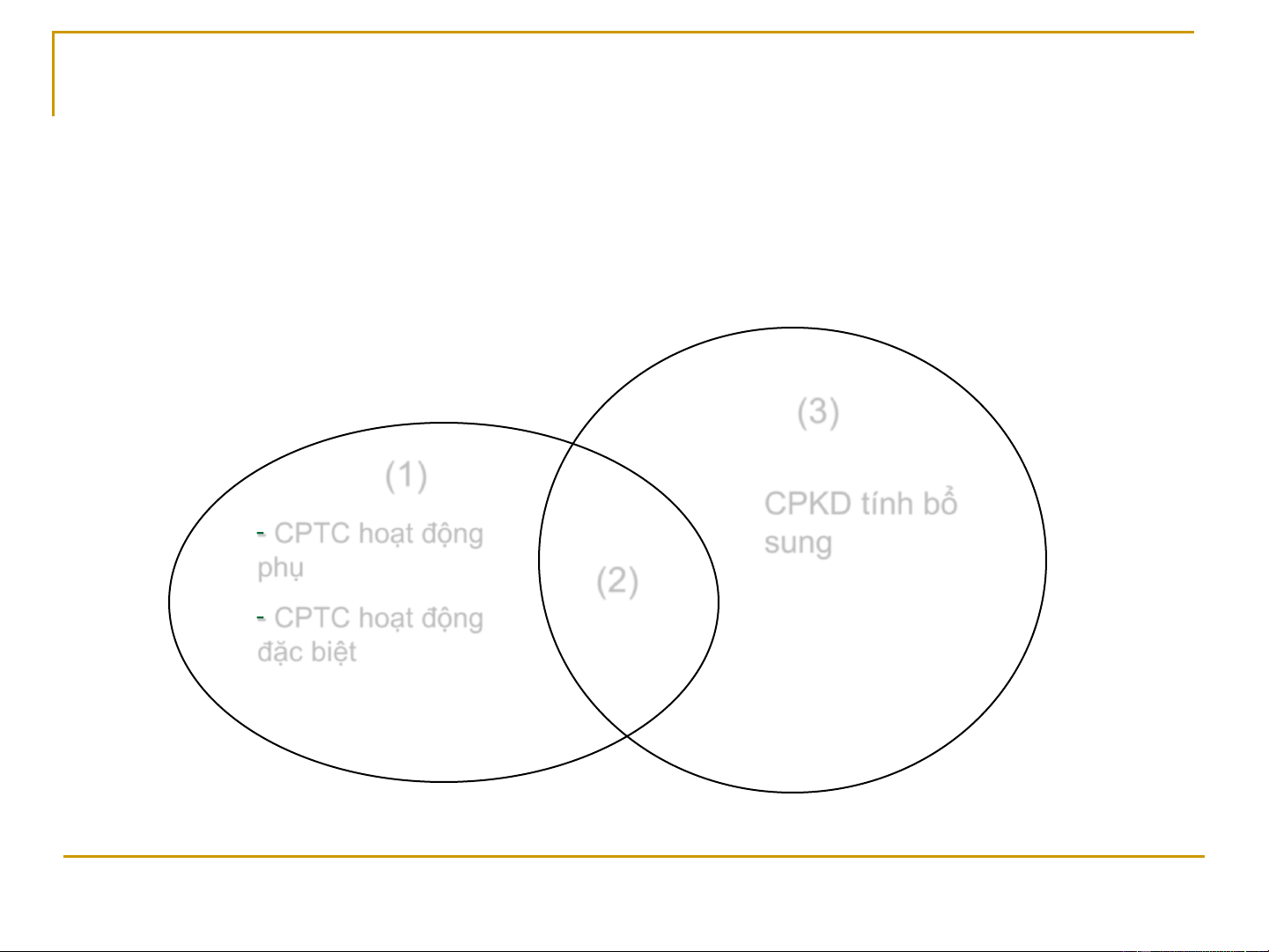

1.2.2 Mối quan hệ giữa chi phí tài chính và chi phí kinh doanh (3) (1) CPKD tính bổ - CPTC hoạt động sung phụ (2) - CPTC hoạt động đặc biệt 19/12/2023

1.2.2 Mối quan hệ giữa chi phí tài chính và chi phí kinh doanh

Chi phÝ tµi chÝnh (170 triÖu ®ång) CPTC cho CPTC cho c¸c ho¹t CPTC CPTC c¸c ho¹t ®éng ®Æc biÖt CPKD CPKD ®éng phô Ngoµi kú BÊt (40 triÖu tÝnh to¸n th-êng ®ång) (5 triÖu (5 triÖu (20 triÖu (100 triÖu (1) ®ång) ®ång) ®ång) ®ång) (2) (3) (4) (5) CPKD CPKD CPKD tÝnh CPTC CPTC bæ sung (100 triÖu (70 triÖu (30 triÖu ®ång) ®ång) ®ång) (6) (7) (8) Chi phÝ kinh doanh (200 triÖu ®ång) 19/12/2023 * Chi phí cơ hội ❖ Kinh doanh

❖ Cho người nước ngoài thuê: 2000 USD

❖ Cá nhân khác thuê: 20 triệu

❖ Cho sinh viên thuê: 2 triệu 19/12/2023 * Chi phí chìm PA A PA B PA C 19/12/2023

Tài liệu liên quan:

-

Chương 1 môn Kinh tế chính trị mác

23 12 -

ĐỊA LÝ 11 - HOA KỲ - TRẮC NGHIỆM 3 DẠNG

21 11 -

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

18 9 -

Câu 3 (15 điểm) Một bể cá dạng hình hộp chữ nhật có chiều dài hơn chiều rộng 30 cm chiều cao 60 cCâu

25 13 -

Đề bài Viết bài văn kể lại câu chuyện dân gian về một người anh hùng chống ngoại xâm

17 9