Bài giảng Chương 1: Tổng quan về tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

Bài giảng Chương 1: Tổng quan về tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Tài chính doanh nghiệp(TCDN) 6 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

Bài giảng TCDN NỘI DUNG CHƯƠNG 1

1. Bản chất của tài chính doanh nghiệp TỔNG QUAN VỀ TÀI

2. Mục tiêu quản trị tài chínhdoanh nghiệp CHÍNH DOANH NGHIỆP

3. Các quyết định chủ yếu của quản trị TCDN

4. Các nhân tố ảnh hưởng đến tài chính DN TS. Đặng Thị Quỳnh Anh 1 2

1. BẢN CHẤT CỦA TÀI CHÍNH DOANH NGHIỆP

1. BẢN CHẤT CỦA TÀI CHÍNH DOANH NGHIỆP

1.1 Các loại hình doanh nghiệp

1.2 Bản chất của tài chính doanh nghiệp

üDoanh nghiệp tư nhân

• Tài chính doanh nghiệp là những quan hệ kinh tế ü Công ty hợp danh

dưới hình thức giá trị, phát sinh trong quá trình hình

ü Công ty trách nhiệm hữu hạn

thành và sử dụng các quỹ tiền tệ của doanh nghiệp. üCông ty cổ phần

• Môn khoa học nghiên cứu các mối quan hệ kinh tế

üDoanh nghiệp có vốn đầu tư nước ngoài

trên là khoa học về quản trị tài chính doanh nghiệp,

nhằm giải quyết ba vấn đề cơ bản:

ü Doanh nghiệp nên đầu tư vào các tài sản nào?

ü Những nguồn vốn nào sẽ được sử dụng để tài

trợ cho việc đầu tư tài sản?

ü Doanh nghiệp phải quản lý và sử dụng tài sản

như thế nào để đạt hiệu quả cao nhất? 3 6

2. Mục tiêu quản trị tài chính doanh nghiệp

Tối đa hóa giá trị doanh nghiệp, cụ thể là tối •

đa hóa giá trị tài sản của chủ sở hữu

Quyền sở hữu >< Quyền quản lý

Để đạt được mục tiêu trên các quyết định tài chính phải hướng tới :

• Công ty thuê những nhà quản lý chuyên

ü Lợi nhuận doanh nghiệp cao nhất

nghiệp để điều hành theo mục tiêu của ü Rủi ro thấp nhất người chủ sở hữu. 7 8 TS. Đặng Thị Quỳnh Anh 1 Bài giảng TCDN

VẤN ĐỀ CHI PHÍ ĐẠI DIỆN

PHÂN ĐỊNH QUYỀN SỞ HỮU VÀ QUYỀN QUẢN LÝ

É Chí phí đại diện (agency cost) là loại chi phí phát

Ò KHÁC NHAU VỀ MỤC TIÊU

sinh khi một tổ chức gặp phải vấn đề về sự thiếu

É Mục tiêu của chủ sở hữu và mục tiêu của nhà quản lý

đồng thuận giữa mục đích của người quản trị và khác nhau.

người sở hữu và vấn đề thông tin bất cân xứng.

Ò BẤT CÂN XỨNG THÔNG TIN

É Các nhà quản lý và các chủ sở hữu có những thông

tin rất khác nhau về giá trị của các tài sản của công ty.

É Nhà quản lý thì biết nhiều về tiềm năng, rủi ro và các

giá trị của công ty hơn các cổ đông. 10 11 GIẢI PHÁP

TRẢ THÙ LAO CHO GIÁM ĐỐC É Giám sát, kiểm tra

Một cơ chế thù lao hợp lý cho giám đốc phải Ð Kiểm toán

bảo đảm được tối thiểu ba yêu cầu (Scott, 2006): Ð Chia cổ tức

É Thứ nhất, cơ chế thù lao đó phải có tác dụng

Ð Các vấn đề khi giám sát cần lưu ý

khuyến khích nhà quản lý làm việc với nỗ lực

É Áp dụng một cơ chế thù lao hợp lý

cao nhất. Muốn vậy mức thù lao phải tỷ lệ

thuận với mức độ nỗ lực của nhà quản lý.

Ð Chế độ khích lệ ràng buộc các nhà

quản lý với giá cổ phiếu

É Thứ hai, cơ chế thù lao phải khuyến khích nhà

quản lý đồng thời quan tâm tới lợi ích ngắn hạn

Ð Chế độ thưởng theo thành tích

cũng như dài hạn của doanh nghiệp.

É Thứ ba, phải bảo đảm kiểm soát được mức độ

rủi ro đối với doanh nghiệp. 25 26

SƠ ĐỒ MÔ TẢ HOẠT ĐỘNG KINH DOANH 3. Caùc qu 3. y Cết ác ñ qò u nh yết c đh ị u n û h cyheủá u yế c u u cû ủ a a ta T ø C i DN CỦA DOANH NGHIỆP chí§nh Đầudo tư a tà nh i sảnng lư hi u eäp động Quyết định đầu

§ Đầu tư tài sản cố định Nợ sxkd Tài TT tư

§ Đầu tư tài sản tài chính Sản Doanh CF EBIT

§ Quyết định cơ cấu tài sản sản phẩm thu sxkd

§ Huy động vốn ngắn hạn VCSH Quyết định

§ Huy động vốn dài hạn I nguồn tài trợ

§ Quyết định cơ cấu vốn

§ Vay để mua hay thuê tài sản T EBIT Cổ tức ưu đãi EBT Quyết định

§ Giữ lại lợi nhuận để tái đầu tư EAT LN giữ lại phân phối cổ § Phân phối cổ tức LN ròng cho tức § Chính sách cổ tức cổ đông Trả cổ tức 33 40 TS. Đặng Thị Quỳnh Anh 2 Bài giảng TCDN

3.1 QUYẾT ĐỊNH ĐẦU TƯ

3.1 QUYẾT ĐỊNH ĐẦU TƯ v

Quyết định đầu tư tài sản lưu động v

Quyết định đầu tư tài sản cố định ü Quyết định tồn quỹ ü

Quyết định mua sắm tài sản cố định mới ü Quyết định tồn kho ü

Quyết định thay thế tài sản cố định cũ ü

Quyết định chính sách bán chịu ü

Quyết định đầu tư dự án ü

Quyết định đầu tư tài chính ngắn hạn ü

Quyết định đầu tư tài chính dài hạn 41 42

3.1 QUYẾT ĐỊNH ĐẦU TƯ

3.2 QUYẾT ĐỊNH CÁC NGUỒN TÀI TRỢ v

Quyết định cơ cấu tài sản v

Quyết định huy động nguồn vốn ngắn hạn ü

Quyết định sử dụng đòn bẩy hoạt động ü Vay ngắn hạn ü

Quyết định điểm hòa vốn ü Tín dụng thương mại ü

Phát hành tín phiếu công ty 43 44

3.2 QUYẾT ĐỊNH CÁC NGUỒN TÀI TRỢ

3.2 QUYẾT ĐỊNH CÁC NGUỒN TÀI TRỢ v

Quyết định huy động nguồn vốn dài hạn

v Quyết định cơ cấu vốn ü Vay dài hạn

ü Giữa nguồn vốn ngắn hạn và nguồn vốn dài hạn ü Phát hành trái phiếu

ü Giữa vốn chủ sở hữu và nợ ü

Phát hành cổ phiếu thường

v Quyết định vay để mua hay thuê tài sản ü

Phát hành cổ phiếu ưu đãi 45 46 TS. Đặng Thị Quỳnh Anh 3 Bài giảng TCDN

3.3 QUYẾT ĐỊNH PHÂN PHỐI CỔ TỨC

BẢNG CÂN ĐỐI KẾ TOÁN CỦA CÔNG TY Tài sản Nguồn vốn

v Quyết định giữ lại lợi nhuận

A. Tài sản ngắn hạn A. Nợ phải trả 1. Tiền 1. Nợ ngắn hạn

v Quyết định chia cổ tức cho các cổ đông

2. Đầu tư tài chính ngắn hạn - Vay ngắn hạn NH

v Quyết định chính sách cổ tức

3. Các khoản phải thu ngắn hạn

- Phải trả người bán ngắn hạn 4. Hàng tồn kho

- Phải trả người lao động

B. Tài sản dài hạn - Phải nộp NSNN 1. Phải thu dài hạn

- Quỹ khen thưởng, phúc lợi 2. Tài sản cố định 2. Nợ dài hạn

3. Bất động sản đầu tư

B. Vốn chủ sở hữu

4. Đầu tư tài chính dài hạn

1. Vốn góp của chủ sở hữu

2. Thặng dư vốn cổ phần 3. Các quỹ 4. LNST chưa phân phối 47 48

Mẫu báo cáo KQHĐKD của DN CHỈ TIÊU Mã số Năm nay Năm trước MỘT SỐ KHÁI NIỆM

1. Doanh thu bán hàng và cung cấp dịch vụ 01

2. Các khoản giảm trừ doanh thu 02

3. Doanh thu thuần về bán hàng và cung cấp 10

Ò Vốn lưu động ròng (NWC) = Tài sản ngắn hạn – Nợ ngắn hạn

dịch vụ (10 = 01 - 02)

= (VCSH + Nợ dài hạn) – TS dài hạn

4. Giá vốn hàng bán 11

Ý nghĩa: dùng để đo lường khả năng thanh khoản

5. Lợi nhuận gộp về bán hàng và cung cấp 20

dịch vụ (20 = 10 - 11)

Ò Vốn lưu động hoạt động ròng (NOWC)

6. Doanh thu hoạt động tài chính 21

NOWC = Tổng TSLĐ cần thiết cho hđkd – Tổng nợ ngắn hạn ko trả lãi 7. Chi phí tài chính 22

= (Tiền + KPT + HTK) – (Phải trả nhà cung cấp + Phải trả khác)

- Trong đó: Chi phí lãi vay 23 Ý nghĩa:

8. Chi phí quản lý kinh doanh 24

Cho biết lượng tiền cần thiết công ty phải duy trì để đảm bảo cho

9 Lợi nhuận thuần từ hoạt động kinh doanh 30

các hoạt động kinh doanh không bị gián đoạn. 12. Lợi nhuận khác

13. Tổng lợi nhuận kế toán trước thuế 14. Chi phí thuế TNDN

15 Lợi nhuận sau thuế TNDN 49 52

Dòng tiền hoạt động (OCF)

Dòng tiền tự do (FCF)

OCF = EBIT (1 – T) + khấu hao

Là dòng tiền thực tế có được có thể sử dụng để chi trả cho các = NOPAT + khấu hao

cổ đông và các chủ nợ sau khi công ty đã thực hiện tất cả các

NOPAT: là lợi nhuận công ty có thể tạo ra nếu không vay

khoản đầu tư vào TSCĐ, sản phẩm mới và vốn lưu động cần

nợ và chỉ giữ các tài sản hoạt động.

thiết cho hoạt động của công ty.

Ý nghĩa: là dòng tiền tạo ra từ các tài sản hoạt động.

FCF = OCF – (Đầu tư tăng thêm vào TSCĐ và NOWC)

Dòng tiền ròng (Net Cash Flow) từ hoạt động kinh doanh:

NCF = Lợi nhuận sau thuế + Khấu hao

Nghiên cứu thêm cách tính các chỉ tiêu: ROA, ROI, ROS, ROE

Ý nghĩa: thể hiện số tiền doanh nghiệp làm ra trong năm,

được dùng để chi trả cổ tức, tài trợ cho hàng tồn kho, các

khoản phải thu, đầu tư vào TSCĐ, trả nợ… 54 55 TS. Đặng Thị Quỳnh Anh 4 Bài giảng TCDN

Giá trị thị trường gia tăng và giá trị kinh tế gia tăng

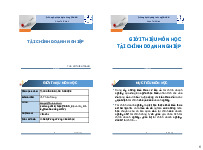

Sơ đồ tổ chức quản trị tài chính trong công ty

Giá trị thị trường gia tăng (Market Value Added): là phần

chênh lệch giữa giá trị thị trường so với giá trị sổ sách của Tổng giám đốc vốn chủ sở hữu.

Giá trị kinh tế gia tăng (Economic Value Added)

EVA = NOPAT – Chi phí thường niên của vốn

Giám đốc sản xuất

Giám đốc tài chính Giám đốc marketing

= EBIT(1-T) – (Tổng vốn hoạt động x Chi phí vốn) (CEO) (CFO) CMO do nhà đầu tư cung cấp sau thuế

EVA là phần chênh lệch giữa thu nhập sau thuế so với chi phí

vốn cần thiết để tạo ra thu nhập đó. Phòng Tài chính Phòng kế toán 56 59

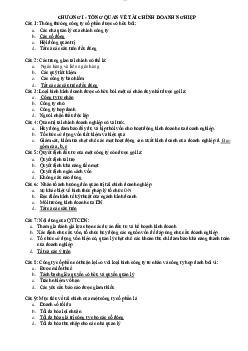

Sơ đồ tổ chức quản trị tài chính trong công ty

4. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN Phòng tài chính Phòng kế toán

v Môi trường tài chính

- Hoạch định đầu tư vốn

-Lập các báo cáo tài chính

v Chế độ sở hữu - Quản trị tiền mặt - Xử lý dữ liệu

- Huy động các nguồn tài trợ - Quản lý sổ sách chứng từ

v Đặc điểm ngành kinh doanh - Quan hệ với NHTM - Báo cáo thuế

v Chính sách của nhà nước

v Các nhân tố khác 60 61 TS. Đặng Thị Quỳnh Anh 5

Tài liệu liên quan:

-

Bài tập Chương 2 và 3 môn Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

45 23 -

Bài giảng Tổng quan về Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

28 14 -

Bài giảng Chương 2: Giá trị tiền tệ theo thời gian môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

39 20 -

Bộ câu hỏi trắc nghiệm môn Tài chính doanh nghiệp có đáp án

1.3 K 644