Bài giảng Tổng quan về Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

Bài giảng Tổng quan về Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Tài chính doanh nghiệp(TCDN) 6 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

Trường Đại Học Ngân Hàng TP.HCM

Trường Đại Học Ngân Hàng TP.HCM Khoa Tài Chính Khoa Tài Chính

TÀI CHÍNH DOANH NGHIỆP

GIỚI THIỆU MÔN HỌC 0

TÀI CHÍNH DOANH NGHIỆP THS. VÕ THIÊN TRANG Võ Thiên Trang 1 Võ Thiên Trang 2

GIỚI THIỆU MÔN HỌC MỤC TIÊU MÔN HỌC TÊN HỌC PHẦN TÀI CHÍNH DOANH NGHIỆP

▪ Cung cấp những kiến thức cơ bản về tài chính doanh

nghiệp; qua đó giúp người học hiểu, phân tích các vấn GIẢNG VIÊN đề Võ Thiên Trang

trong nền kinh tế và vận dụng các kiến thức để ra các

quyết định tài chính chủ yếu của doanh nghiệp. EMAIL trangvt@hub.edu.vn ▪

(Vui lòng đặt ký hiệu [TCDN_Họ

Tài chính doanh nghiệp là một học thuộc khối kiến thức và tên_Mã cơ sở

lớp] trên tiêu đề gởi thư)

ngành, và là tiền đề để nghiên cứu những môn

học chuyên sâu có liên quan đến tài chính của doanh SỐ TÍN CHỈ 3 tín chỉ

nghiệp như tài chính công ty đa quốc gia, phân tích tài

chính doanh nghiệp, quản trị tài chính doanh nghiệp, THỜI LƯỢNG

45 tiết (tương đương 9 buổi học) đầu tư tài chính … 3 Võ Thiên Trang 4 Võ Thiên Trang 1 MÔN HỌC TIỀN ĐỀ KẾT CẤU MÔN HỌC THỜI CHƯƠNG TÊN CHƯƠNG LƯỢNG TỔNG QUAN VỀ TÀI CHƯƠNG 1 CHÍNH DOANH NGHIỆP 8 tiết Nguyên lý kế toán CHƯƠNG 2 GIÁ TRỊ THEO THỜI GIAN CỦA TIỀN TỆ 15 tiết CHƯƠNG 3 LỢI NHUẬN VÀ RỦI RO 6 tiết CHƯƠNG 4 CHI PHÍ VỐN CỦA DOANH NGHIỆP 6 tiết ĐÒN BẨY TÀI CHÍNH VÀ CHƯƠNG 5 LÝ THUYẾT CƠ CẤU 10 tiết VỐN 5 Võ Thiên Trang 6 Võ Thiên Trang TÀI LIỆU HỌC TẬP ĐÁNH GIÁ MÔN HỌC Thành phần Phương thức Tỷ lệ GIÁO TRÌNH đánh giá đánh giá (%)

• Trần Nguyễn Minh Hải, Nguyễn Đức Trung và

Chuyên cần, ý thức, thái độ 10%

ctg. (2021) Tài chính doanh nghiệp. Trường ĐH Ngân hàng TP Hồ Chí Minh. Bài tập nhóm 20% TÀI LIỆU THAM KHẢO

Kiểm tra Giữa kỳ (20 câu trắc 20%

TÀI LIỆU • Ross, S. A., Westerfield, R. W. and Jordan, B. D.

Đánh giá quá trình nghiệm từ chương 1 đến HỌC TẬP

(2019) Fundamentals of Corporate Finance. 12th chương 4, 30 phút).

ed. New York: McGraw-Hill Education. •

Được sử dụng 1 tờ A4 viết tay

Brealey, R. A., Myers, S. C. and Allen, F. (2020)

Principles of Corporate Finance. 13th ed. New York: McGraw-Hill Education.

Thi cuối kỳ (40 câu trắc

Đánh giá cuối kỳ nghiệm; 60 phút) 50% 7 Võ Thiên Trang 8 Võ Thiên Trang 2 ĐÁNH GIÁ MÔN HỌC TIỂU LUẬN NHÓM

Tiêu chí đánh giá Điểm chuyên cần, ý thức, thái độ

▪ Bài tập nhóm (chiếm trọng số 20% cột điểm bài tập nhóm): hạn

nộp trước buổi thứ 9 tối thiểu 2 ngày.

▪ Chuyên cần: Đi học đầy đủ 9 buổi được 7 điểm. Mỗi buổi

▪ Tiểu luận nhóm (chiếm trọng số 80% cột điểm bài tập nhóm): vắng trừ 1 điểm.

+ Mỗi nhóm chọn một công ty phi tài chính niêm yết trên Sở giao ▪ dịch chứng

Phát biểu, tương tác trên lớp: mỗi lần phát biểu, tương tác

khoán tại Việt Nam, tài liệu bao gồm báo cáo tài chính

của công ty ít nhất trong vòng 3 năm và các tài liệu khác có liên

trên lớp được 1 điểm. Tối đa 3 điểm.

quan. (Dữ liệu lấy từ cafef.vn; investing.com, Fiinpro…).

▪ Điểm cộng: trả lời những câu hỏi khó được 0,25 điểm cộng,

+ Mỗi nhóm gửi báo cáo dạng file Word, PDF, PowerPoint và file

được cộng vào cột điểm kiểm tra giữa kỳ.

Excel dữ liệu. Hạn nộp trước buổi thuyết trình (buổi thứ 8) tối thiểu 2 ngày.

Khuyến khích viết báo cáo bằng tiếng Anh (được cộng tối đa 1 điểm) 9 Võ Thiên Trang TIỂU LUẬN NHÓM

Trường Đại Học Ngân Hàng TP.HCM Khoa Tài Chính

Nội dung yêu cầu bài tiểu luận nhóm: CHƯƠNG 1

1. Giới thiệu Doanh nghiệp và phân tích tổng quan tình hình tài

chính của DN trong vòng 3 năm thông qua các chỉ số tài chính

quan trọng. (Cần phân tích sơ lược vĩ mô nền kinh tế và phân tích

ngành; so sánh các chỉ tiêu LN của DN với trung bình ngành và TỔNG QUAN VỀ TÀI nhận xét). CHÍNH DOANH NGHIỆP

2. Nhận xét quyết định đầu tư, quyết định tài trợ của doanh nghiệp

trong vòng 3 năm gần nhất.

3. Xác định suất sinh lời và rủi ro của cổ phiếu dựa vào dữ liệu lịch sử.

4. Tính chi phí vốn bình quân của DN và đưa ra nhận xét. THS. VÕ THIÊN TRANG 11 Võ Thiên Trang Võ Thiên Trang 12 3 NỘI DUNG CHƯƠNG 1

MỤC TIÊU CỦA CHƯƠNG

1.1 Khái niệm và bản chất của tài chính doanh nghiệp

▪ Nắm được bản chất và các nội dung cơ bản trong hoạt

động tài chính của doanh nghiệp

1.2. Mục tiêu quản trị tài chính doanh nghiệp

▪ Nắm được các quyết định tài chính chủ yếu trong quản

1.3. Các quyết định chủ yếu của quản trị tài chính DN

trị tài chính doanh nghiệp

▪ Hiểu được sự ảnh hưởng của các nhân tố ảnh hưởng

1.4. Các loại hình doanh nghiệp

đến hoạt động quản trị tài chính của doanh nghiệp

1.5. Thị trường tài chính và doanh nghiệp

▪ Hiểu và nắm được bản chất vấn đề người đại diện trong doanh nghiệp

1.6. Báo cáo tài chính và một số chỉ tiêu tài chính 13 Võ Thiên Trang 14 Võ Thiên Trang

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP

▪ Tài chính hình thành do sự dịch chuyển của dòng tiền

▪ Tài chính doanh nghiệp là các quan hệ kinh tế phát sinh

từ chủ thể này sang chủ thể khác trong quá trình huy

trong quá trình hoạt động kinh doanh của doanh nghiệp;

động, sử dụng và phân phối nguồn tiền tệ trong nền kinh

gắn liền với quá trình tạo lập, sử dụng và phân phối tế.

các quỹ tiền tệ nhằm đạt các mục tiêu kinh doanh của

▪ Doanh nghiệp là tổ chức kinh tế có tên riêng,có tài doanh nghiệp.

sản,có trụ sở giao dịch ổn định,được đăng kí kinh doanh

theo quy định của pháp luật nhằm mục đích thực hiện

các hoạt động kinh doanh. 16 15 Võ Thiên Trang Võ Thiên Trang 4

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP

MỤC TIÊU CỦA DOANH NGHIỆP

Hoạt động kinh doanh của doanh nghiệp diễn ra là một

▪ Tối đa hóa giá trị doanh nghiệp, đối với các công ty cổ

sự kết hợp các yếu tố đầu vào như nguyên vật liệu, máy

phần, là tối đa hóa giá trị tài sản của cổ đông, tức là tối

móc, thiết bị và sức lao động để tạo ra sản phẩm là

đa hóa giá trị cổ phiếu.

hàng hoá dịch vụ nhằm tiêu thụ trên thị trường.

▪ Quá trình thực hiện tối đa hóa giá trị doanh nghiệp thông

qua việc đạt được 2 mục tiêu cụ thể: Vốn đầu Các yếu Sản xuất Hàng tư tố đầu và hóa, Lợi

➢Tối đa hoá lợi nhuận (vốn chủ vào chuyển dịch vụ nhuận sở hữu hóa , đầu ra vốn

➢Giảm thiểu rủi ro vay) 17 Võ Thiên Trang 18 Võ Thiên Trang

MỤC TIÊU CỦA DOANH NGHIỆP

MỤC TIÊU CỦA DOANH NGHIỆP

Một số vấn đề cần chú ý:

Một số vấn đề cần chú ý:

▪ Thứ nhất: Tối đa hóa tài sản của cổ đông là tối đa hóa

▪ Thứ hai: Tối đa hóa giá trị cổ phiếu phải là mục tiêu dài

giá trị nội tại (intrinsic value) của cổ phiếu, chứ không

hạn, nhà quản trị phải nỗ lực làm tăng giá trị trung bình

phải là giá trị thị trường của cổ phiếu.

của cổ phiếu trong một thời kỳ dài.

➢Giá trị nội tại là giá trị thực của cổ phiếu, được ước

▪ Thứ ba: Tối đa hóa giá trị tài sản của cổ đông nhưng

lượng dựa trên các thông tin đầy đủ và chính xác về

phải đảm bảo lợi ích của các nhóm khác như : Người lao

lợi nhuận và rủi ro của doanh nghiệp.

động, nhà nước, khách hàng và cộng đồng.. 19 Võ Thiên Trang 20 Võ Thiên Trang 5

QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

Quản trị tài chính doanh nghiệp là việc lựa chọn CÁC QUYẾT ĐỊNH

các quyết định tài chính, tổ chức thực hiện các TÀI CHÍNH CHỦ YẾU

quyết định tài chính đó nhằm đạt được mục tiêu của doanh nghiệp. Quyết định Quyết định Quyết định Đầu tư Tài trợ Quản trị tài sản 21 Võ Thiên Trang 22 Võ Thiên Trang

BẢNG CÂN ĐỐI KẾ TOÁN

BẢNG CÂN ĐỐI KẾ TOÁN TÀI SẢN NGUỒN VỐN Tài sản ngắn hạn Nợ phải trả

Tài sản ngắn hạn Tài sản dài hạn

❖Tiền và tương đương tiền + Nợ ngắn hạn ❖Khoản phải thu ❖ Khoản phải trả (Current Assets) (Non-current Assets) ❖Hàng tồn kho ❖ Nợ và Vay ngắn hạn

• Thời gian luân chuyển < • Thời gian luân chuyển > + Nợ dài hạn một năm hoặc một năm hoặc ❖ Nợ và Vay dài hạn trong một trên một chu ❖Phát hành trái phiếu chu kỳ kinh doanh kỳ kinh doanh Tài sản dài hạn Vốn chủ sở hữu • Thanh khoản cao • Thanh khoản thấp

❖Tài sản cố định hữu hình

❖ Vốn góp của chủ sở hữu

• Tài trợ bằng nguồn ngắn • Tài trợ bằng nguồn vốn dài

❖Tài sản cố định vô hình ❖ Các quỹ doanh nghiệp ❖ Lợi nhuận giữ lại hạn và dài hạn hạn Võ Thiên Trang 6

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU NỢ VỐN CHỦ SỞ HỮU

Quyết định đầu tư liên quan đến việc hình thành tổng giá trị tài Có thời hạn hoàn trả Không có thời hạn hoàn

sản và giá trị của từng yếu tố tài sản mà DN cần có. Quyết định trả

đầu tư hình thành nên các chỉ tiêu thuộc phần tài sản trong

Hoàn trả nợ gốc và lãi khi Không phải trả lãi mà

bảng cân đối kế toán của DN. đến hạn chia lãi tùy theo KQKD và

Quyết định đầu tư gồm các quyết định:

chính sách chi trả cổ tức

▪ Doanh nghiệp cần mua và nắm giữ những tài sản nào? Lựa

Lãi vay được tính vào chi Lãi chia cho chủ sở hữu

chọn mua mới tài sản cố định hay nâng cấp, thanh lý tài sản?

phí được trừ khi xác định (cổ tức) không làm giảm lợi nhuận chịu thuế ▪ => thuế TNDN

Cơ cấu tài sản: tỷ trọng từng loại tài sản phù hợp với đặc làm giảm thuế TNDN

điểm lĩnh vực kinh doanh của DN.

Chi phí sử dụng nợ thấp Chi phí sử dụng VCSH

➢ Quyết định đầu tư là quyết định quan trọng nhất vì nó ảnh hơn CP sử dụng VCSH cao hơn CP sử dụng nợ

hưởng rất lớn tới giá trị doanh nghiệp. 25 Võ Thiên Trang 26 Võ Thiên Trang

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

Quyết định tài trợ liên quan đến sự lựa chọn nguồn hình

Quyết định quản trị tài sản liên quan đến quản lí và sử

thành nên tài sản của DN. Quyết định tài trợ hình thành nên

dụng tài sản như thế nào để đạt hiệu quả cao nhất.

các chỉ tiêu thuộc phần nguồn vốn trong bảng cân đối kế toán

Quyết định quản trị của

tài sản gồm các quyết định: DN.

▪ Quyết định quản trị tiền Quyết định

: số tiền tồn trữ trong kỳ, quyết

tài trợ gồm các quyết định:

định liên quan đến quản trị thu chi tiền

▪ Quyết định huy động vốn ngắn hạn hay dài hạn?

▪ Quyết định quản trị hàng tồn kho: xác định mức tồn kho

▪ Quyết định đi vay để mua tài sản hay thuê mua tài sản?

tối ưu, số lượng hàng đặt mua mỗi lần, quyết định lựa

▪ Quyết định về cấu trúc vốn (cơ cấu nợ /vốn chủ sở hữu) chọn nhà cung cấp…

▪ Quyết định liên quan đến chính sách cổ tức của DN: Lợi

▪ Quyết định quản trị khoản phải thu: chính sách bán chịu

nhuận sau thuế được giữ lại để tái đầu tư hay chia cổ tức?

Tỉ lệ giữ lại như thế

▪ Quyết định hoạch định nào là hợp lý? ngân sách vốn đầu tư 27 Võ Thiên Trang 28 Võ Thiên Trang 7

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

Quyết định tài trợ

Ví dụ: Năm N, công ty có lợi nhuận giữ lại đầu năm: 25 tỷ

đồng, cuối năm 45 tỷ đồng, lợi nhuận sau thuế 80 tỷ đồng. Hỏi

lợi nhuận dùng để trả cổ tức cho cổ đông năm N là bao nhiêu?

Tỉ lệ chi trả cổ tức là bao nhiêu? Tỉ lệ LNGL là bao nhiêu? 29 Võ Thiên Trang 30 Võ Thiên Trang

CÁC QUYẾT ĐỊNH TÀI CHÍNH CHỦ YẾU

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Môi trường tài chính

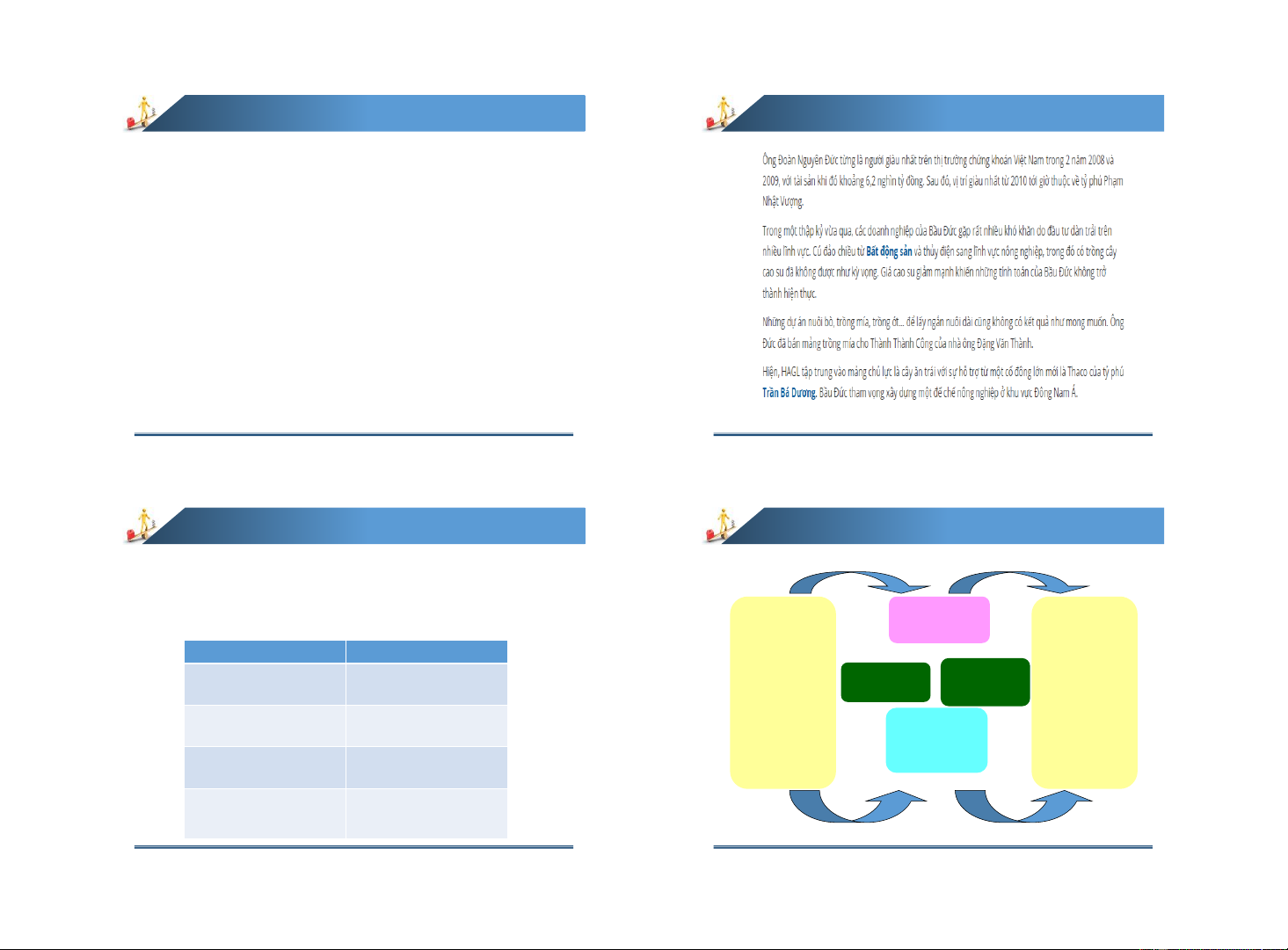

Phân tích quyết định đầu tư, quyết định tài trợ của Hoàng Anh Gia Lai?

Bảng cân đối kế toán HAGL (HAG) tại 31/12/2016 Cung về vốn Thị trường Cầu về vốn Đvt: tỉ đồng •Hộ gia đình tài chính •Hộ gia đình Tài sản Nguồn vốn •Doanh •Doanh Tài sản ngắn hạn Nợ ngắn hạn nghiệp Huy động Phân bổ nghiệp 9,394 12,726 •Nhà đầu tư vốn vốn •Nhà đầu tư Tài sản dài hạn Nợ dài hạn tổ chức tổ chức Tổ chức 43,369 23,366 •Chính phủ •Chính phủ trung gian Vốn chủ sở hữu •Nhà đầu tư tài chính •Nhà đầu tư 16,671 nước ngoài nước ngoài Tổng tài sản Tổng nguồn vốn 52,763 52,763 31 Võ Thiên Trang 32 Võ Thiên Trang 8

CÁC LOẠI HÌNH DOANH NGHIỆP

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

▪ Các loại hình doanh nghiệp gồm: ▪ Môi trường tài chính • Doanh nghiệp tư nhân • Công ty hợp danh ▪ Chế độ sở hữu

• Công ty trách nhiệm hữu hạn (TNHH) ▪ Đặc điểm ngành • Công ty cổ phần

▪ Chính sách của Nhà nước

Nguồn Luật doanh nghiệp (2020)

▪ Đặc điểm của mỗi loại hình doanh nghiệp ảnh hưởng nhất

định đến mục tiêu và các quyết định quản trị TCDN: cách

thức huy động vốn, quyền chuyển nhượng hay rút vốn khỏi

DN, trách nhiệm của chủ sở hữu đối với các khoản nợ và

nghĩa vụ tài chính của DN, phân chia LN sau thuế 33 Võ Thiên Trang 34 Võ Thiên Trang

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Chế độ sở hữu (Hình thức pháp lý)

Chế độ sở hữu (Hình thức pháp lý)

Vấn đề người đại diện (Agency problem) là vấn đề mâu

Để hạn chế vấn đề người đại diện, chủ sở hữu cần tạo

thuẫn về lợi ích giữa chủ sở hữu và người điều hành. Vấn đề

động lực cho người điều hành và chịu thêm chi phí để đảm

này xuất phát từ sự tách biệt giữa quyền sở hữu và quyền

bảo người điều hành thực hiện những quyết định vì lợi ích điều hành doanh nghiệp

của doanh nghiệp. Các chi phí này được gọi là chi phí đại diện 35 Võ Thiên Trang 36 Võ Thiên Trang 9

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Chế độ sở hữu (Hình thức pháp lý)

Chế độ sở hữu (Hình thức pháp lý)

Chi phí đại diện bao gồm:

Câu hỏi thảo luận:

▪ Chi phí giám sát: để theo dõi, đánh giá và kiểm soát các hành

Trong các loại hình công ty dưới đây:

vi của người điều hành như chi phí kiểm toán, chi phí tư vấn

hợp đồng và chi phí thay thế người điều hành.

Công ty tư nhân, Công ty hợp danh, Công ty Trách nhiệm hữu

▪ Chi phí ràng buộc: gắn lợi ích của người điều hành với lợi ích

hạn (TNHH), Công ty cổ phần (CTCP). Loại hình công ty nào

của DN: như chi thưởng cho người điều hành theo tỷ lệ giá trị

đối mặt với vấn đề chi phí đại diện? Cách thức để giải quyết

lợi ích gia tăng của DN hay quyền ưu tiên mua cổ phiếu. ▪ Sự mất

vấn đề người đại diện của các công ty này như thế nào?

mát phụ trội: người điều hành có thể vẫn có những

quyết định không vì lợi ích của chủ sở hữu, gây ra những thiệt hại cho DN. 37 Võ Thiên Trang 38 Võ Thiên Trang

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

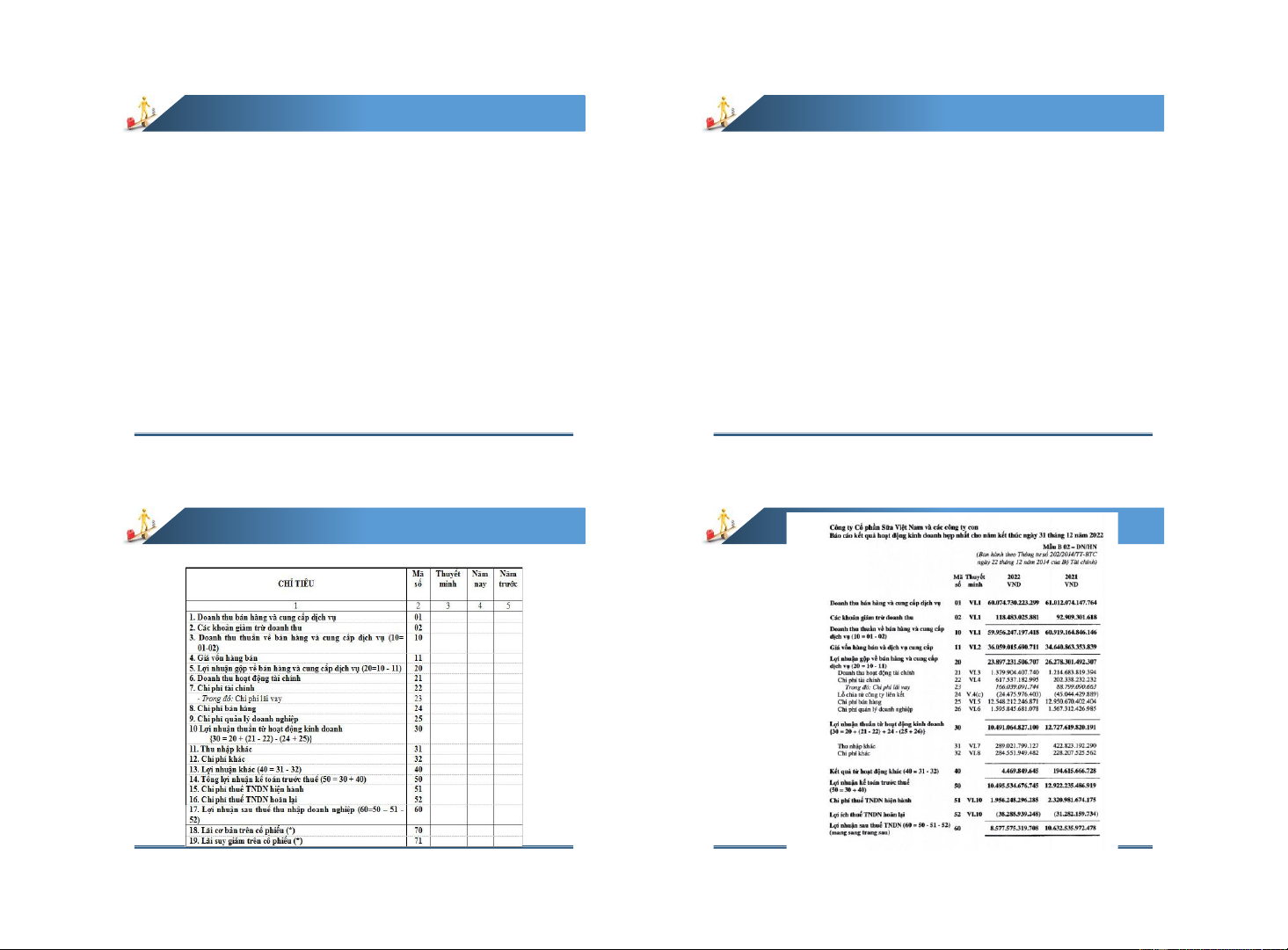

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH ĐVT: triệu đồng

Chính sách của Nhà nước Chỉ tiêu Năm N

Các chính sách của nhà nước qua từng thời kỳ tác động

Doanh thu bán hàng và dịch vụ 3.000 đến Trừ

các quyết định tài chính của doanh nghiệp.

:Chi phí SXKD chưa tính Khấu hao 2.000

= Lợi nhuận trước thuế, lãi vay và khấu hao 1.000 ▪ Chính sách thuế (EBITDA)

▪ Chính sách lãi suất, tỷ giá ….

Trừ : Chi phí khấu hao tài sản cố định (D) 300

Doanh nghiệp cần biết vận dụng các chính sách quản lý tài

= Lợi nhuận hoạt động (EBIT) 700

chính của Nhà nước để tiết kiệm tiền thuế qua các tấm lá Trừ : Lãi tiền vay (I) 150 chắn thuế

= Lợi nhuận trước thuế (EBT) 550 (Tax shield):

Trừ : Thuế thu nhập doanh nghiệp (TAX) với 110

+ Tấm chắn thuế từ khấu hao t= 20%

+ Tấm chắn thuế từ lãi tiền vay

= Lợi nhuận sau thuế (EAT) 440 39 Võ Thiên Trang 40 10

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

▪ Khấu hao: là việc tính toán và phân bổ một cách có hệ thống

Các phương pháp trích khấu hao:

nguyên giá của tài sản cố định vào chi phí sản xuất, kinh

doanh trong thời gian trích khấu hao của tài sản cố định.

• Phương pháp khấu hao đường thẳng.

▪ Thời gian trích khấu hao TSCĐ: là thời gian cần thiết mà

• Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

doanh nghiệp thực hiện việc trích khấu hao TSCĐ để thu hồi vốn đầu tư TSCĐ.

• Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời

gian trích khấu hao TSCĐ theo quy định. 41 Võ Thiên Trang 42 Võ Thiên Trang

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Lá chắn thuế từ khấu hao (Depreciation Tax Shield -

Lá chắn thuế từ khấu hao (Depreciation Tax Shield - DTS) DTS)

▪ Khấu hao là khoản chi phí được khấu trừ khỏi thu nhập

▪ Lá chắn thuế từ khấu hao của doanh nghiệp sẽ có giá

doanh nghiệp để xác định thu nhập chịu thuế, do đó nó giúp

trị khác nhau khi doanh nghiệp áp dụng phương pháp

doanh nghiệp tiết kiệm được thuế TNDN phải nộp (lá chắn khấu hao khác nhau. thuế từ khấu hao)

▪ Doanh nghiệp cân nhắc để đưa ra quyết định lựa chọn

thời gian trích khấu hao; phương pháp tính khấu hao có

DTS = Số tiền khấu hao × Thuế suất thuế TNDN lợi, phù hợp nhất. DTS = Dep × t 43 Võ Thiên Trang 44 Võ Thiên Trang 11

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Lá chắn thuế từ khấu hao (Depreciation Tax Shield -

Lá chắn thuế từ khấu hao (Depreciation Tax Shield - DTS) DTS)

Một máy móc thiết bị có nguyên giá 10 tỷ; thời gian hữu Năm 1 2 3 4 5 6 7 8 9 10

dụng ước tính của tài sản từ 2-20 năm. Dưới góc độ tài

chính công ty A nên chọn phương án khấu hao đều 5 năm Khấu hao

hay 10 năm? Biết thuế suất thuế TNDN là 20% đều 5 năm DTS khấu hao 5 năm Khấu hao đều 10 năm DTS khấu hao đều 10 năm 45 Võ Thiên Trang 46 Võ Thiên Trang

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Lá chắn thuế từ khấu hao Năm 1 2 3 4 5

Ví dụ: Doanh nghiệp đang cân nhắc áp dụng phương pháp

khấu hao một dây chuyền sản xuất có nguyên giá 50 tỷ đồng, DTS của

thời gian hoạt động của tài sản là 5 năm; giá trị thanh lí dự kiến PA1

10 tỷ đồng theo các phương án sau: DTS của

▪ Phương án 1: khấu hao đều PA2

▪ Phương án 2: khấu hao theo số dư giảm dần với số tiền

khấu hao qua các năm lần lượt là 12 tỷ; 10 tỷ; 8 tỷ; 5 tỷ; 5 tỷ. .

Xác định lá chắn thuế khấu hao mỗi năm theo từng phương

pháp? Phương pháp khấu hao nào mang lại lợi ích lá chắn

thuế TNDN cao hơn biết thuế suất thuế TNDN là 20% 47 Võ Thiên Trang 48 Võ Thiên Trang 12

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TCDN

Chính sách của Nhà nước

Lá chắn thuế từ nợ vay

Ví dụ: Doanh nghiệp A đang cân nhắc huy động vốn cho một dự án đầu

▪ Lá chắn thuế từ nợ vay

tư có quy mô vốn là 10 tỷ đồng.

Lãi vay là một khoản chi phí được trừ trước khi xác định thu

▪ Phương án 1: Tài trợ 100% bằng vốn chủ sở hữu

nhập chịu thuế, giúp doanh nghiệp giảm được số thuế TNDN

▪ Phương án 2: Tài trợ 50% vốn chủ sở hữu; 50% vốn vay với lãi suất phải nộp. 10%/năm.

▪ Khoản tiết kiệm thuế nhờ sử dụng nợ vay:

Phương án tài trợ nào mang lại cho doanh nghiệp lợi ích về lá chắn thuế

Lá chắn thuế từ lãi vay = Lãi vay x Thuế suất thuế

hơn và chênh lệch lá chắn thuế là bao nhiêu? Biết thuế suất thuế TNDN TNDN = I x t là 20%. 49 Võ Thiên Trang 50 Võ Thiên Trang

BÁO CÁO TÀI CHÍNH VÀ CÁC CHỈ TIÊU LỢI NHUẬN 51 52 Võ Thiên Trang 13

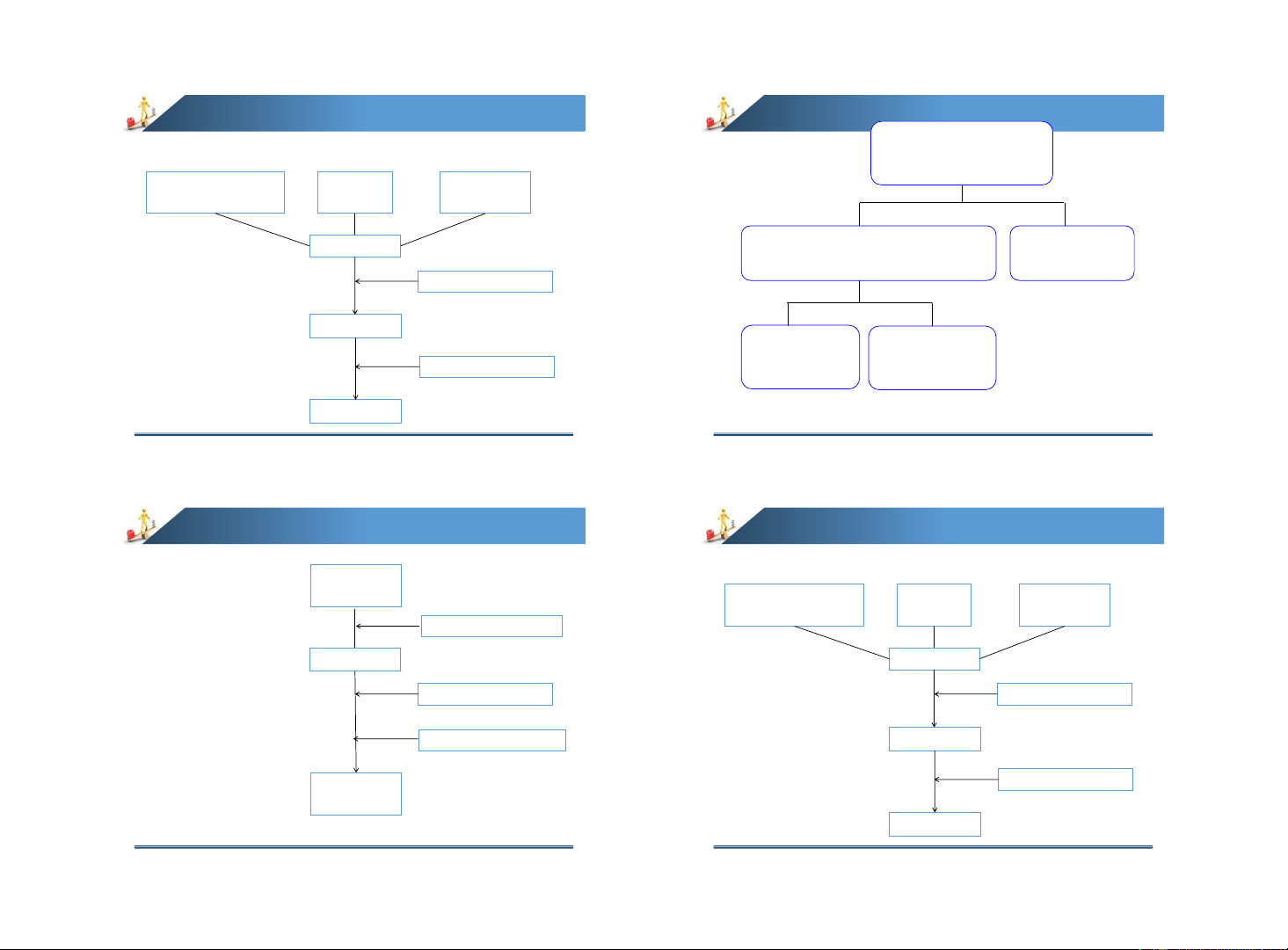

CÁC CHỈ TIÊU LỢI NHUẬN Tổng EBT LNHĐTC (không LNHĐKD LN khác tính lãi vay) chính EBIT

LN thuần từ hoạt động kinh LN khác doanh Chi phí lãi vay (I) EBT LN hoạt động LN hoạt động Thuế kinh doanh tài chính TNDN (T) chính EAT

SƠ ĐỒ CƠ CẤU LỢI NHUẬN CỦA DOANH NGHIỆP 53 54

CÁC CHỈ TIÊU LỢI NHUẬN

CÁC CHỈ TIÊU LỢI NHUẬN Doanh thu thuần LNHĐTC (không LNHĐKD LN khác tính lãi vay) chính Giá vốn hàng bán LN gộp EBIT Chi phí bán hàng Chi phí lãi vay (I) Chi phí quản lý DN EBT LN HĐKD Thuế TNDN (T) chính EAT 55 56 14

CÁC CHỈ TIÊU LỢI NHUẬN

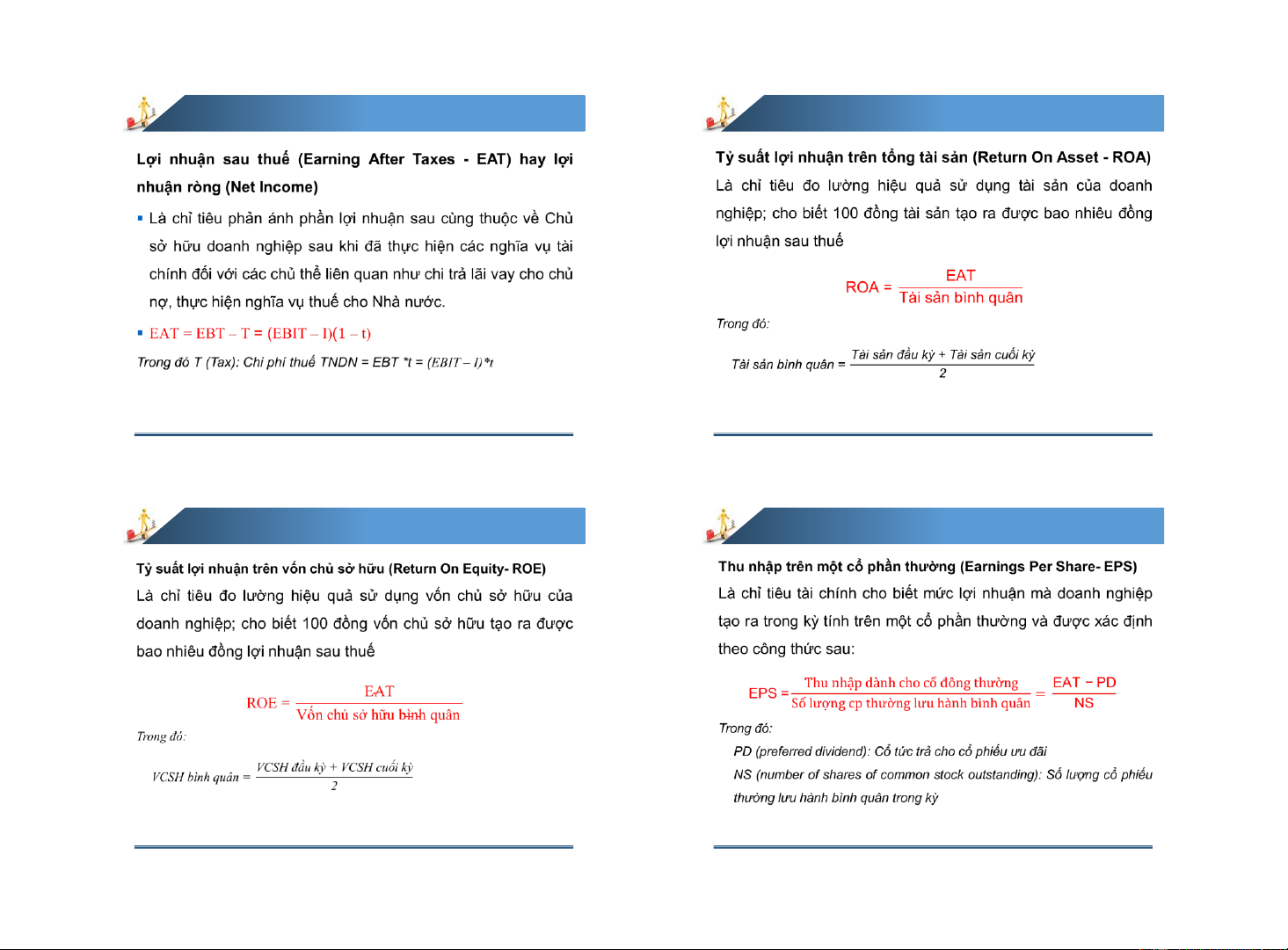

CÁC CHỈ TIÊU LỢI NHUẬN

Lợi nhuận trước lãi vay và thuế (Earning Before Interest

and Taxes - EBIT) hay LN hoạt động (Operating Profit)

▪ Là chỉ tiêu đo lường hiệu quả hoạt động của DN chưa tính

đến tác động của CP lãi vay và CP thuế TNDN. EBIT dùng để

đánh giá hiệu quả sử dụng tài sản để tạo ra lợi nhuận chung của nền kinh tế.

▪ EBIT= (Lợi nhuận gộp – Chi phí bán hàng – Chi phí quản lý

doanh nghiệp) + LN HĐTC trước LV + Lợi nhuận khác

▪ LN HĐTC trước LV = DT HĐTC – (CPTC – CPLV) 57 Võ Thiên Trang 58

CÁC CHỈ TIÊU LỢI NHUẬN

CÁC CHỈ TIÊU LỢI NHUẬN

Lợi nhuận trước lãi vay, thuế và khấu hao (Earning Before

Lợi nhuận trước thuế (Earning Before Taxes - EBT)

Interest, Taxes, Depreciation and Amortization - EBITDA)

▪ Là chỉ tiêu phản ánh toàn bộ kết quả hoạt động kinh doanh

▪ Là lợi nhuận hoạt động của doanh nghiệp chưa tính đến tác

của doanh nghiệp trong kỳ sau khi đã trừ chi phí lãi vay

động của chi phí lãi vay, chi phí thuế TNDN và chi phí khấu

nhưng chưa trừ chi phí thuế TNDN.

hao. EBITDA không chịu ảnh hưởng bởi phương pháp trích EBT = EBIT – I

khấu hao TSCĐ, không chịu ảnh hưởng bởi mức độ sử dụng

Trong đó I (Interest): Chi phí lãi vay

nợ và chính sách thuế TNDN

EBITDA = DTT - CP SXKD chưa tính Khấu hao EBITDA = EBIT + Khấu hao 59 Võ Thiên Trang 60 Võ Thiên Trang 15

CÁC CHỈ TIÊU LỢI NHUẬN

MỘT SỐ CHỈ TIÊU TÀI CHÍNH QUAN TRỌNG 61 Võ Thiên Trang 62 Võ Thiên Trang

CÁC CHỈ TIÊU LỢI NHUẬN

CÁC CHỈ TIÊU LỢI NHUẬN 63 Võ Thiên Trang 64 Võ Thiên Trang 16

CÁC CHỈ TIÊU LỢI NHUẬN

CÁC CHỈ TIÊU LỢI NHUẬN • Lợi nhuận gộp • EBITDA • EBIT • EBT • EAT • ROA • ROE • EPS • DPS 65 Võ Thiên Trang 66 Võ Thiên Trang

MỘT SỐ CHỈ TIÊU TÀI CHÍNH QUAN TRỌNG

CÁC CHỈ TIÊU TÀI CHÍNH QUAN TRỌNG

Ví dụ: Công ty TT trong năm N có các số liệu trên báo cáo kết quả Chỉ tiêu

Giá trị (tỷ đồng) kinh doanh như sau:

• Doanh thu thuần: 2.300 tỷ; giá vốn hàng bán: 1.000 tỷ Doanh thu bán hàng

• Chi phí hoạt động chưa tính chi phí khấu hao: 1.500 tỷ CPHĐ (chưa tính khấu hao)

• Chi phí lãi vay: 100 tỷ

1. Xác định các chỉ tiêu LN gộp; EBITDA; EBIT; EBT; EAT của DN Chi phí khấu hao (Dep)

biết rằng chi phí khấu hao trong toàn bộ chi phí hoạt động là 400 tỷ, LNHĐ (EBIT) thuế suất thuế TNDN 20%.

2. Số lượng cổ phần thường đang lưu hành bình quân năm N là 100 Chi phí lãi vay (I)

triệu cổ phần. Tổng nguồn vốn thời điểm 1/1/N là 2.000 tỷ; trong đó

Lợi nhuận trước thuế (EBT)

vốn chủ sở hữu 1.200 tỷ. Tổng nguồn vốn thời điểm 31/12/N là 2.400 Thuế suất thuế TNDN (t)

tỷ, trong đó vốn chủ sở hữu 1.800 tỷ. Tính các chỉ tiêu ROA; ROE; EPS của DN năm N? Lợi nhuận sau thuế (EAT)

3. Tỉ lệ chi trả cổ tức là 40%. Tính DPS và lợi nhuận giữ lại trong năm

Vốn chủ sở hữu bình quân N? ROE 67 Võ Thiên Trang 68 Võ Thiên Trang 17

MỘT SỐ CHỈ TIÊU TÀI CHÍNH QUAN TRỌNG Chỉ tiêu

Giá trị (tỷ đồng) Tổng tài sản bình quân ROA Số lượng cp thường bq (NS) EPS Tỉ lệ chi trả cổ tức Lợi nhuận giữ lại DPS 69 Võ Thiên Trang 18

Trường Đại Học Ngân Hàng TP.HCM NỘI DUNG Khoa Tài Chính

1. Lý do tiền có giá trị theo thời gian Chương 2:

2. Cách tính lãi và lãi suất

GIÁ TRỊ TIỀN TỆ THEO THỜI GIAN

3. Giá trị tương lai và giá trị hiện tại của một khoản tiền

4. Giá trị tương lai và giá trị hiện tại của một dòng tiền

5. Một số ứng dụng Ths. Võ Thiên Trang 2 1

LÝ DO TIỀN CÓ GIÁ TRỊ THEO THỜI GIAN LÃI SUẤT

1. Lãi đơn và lãi ghép

Tiền tệ có giá trị theo thời gian (1 đồng ngày hôm

nay có giá trị hơn 1 đồng ngày mai) vì:

2. Lãi suất công bố và lãi suất hiệu dụng + Lạm phát (Inflation)

3. Lãi suất danh nghĩa và lãi suất thực

+ Sự không chắc chắn (Future Uncertainties)

+ Ưu tiên cho tiêu dùng theo thời gian (Time preference for consumpstion) 3 4 1

LÃI ĐƠN VÀ LÃI GHÉP

LÃI ĐƠN (SIMPLE INTEREST)

▪ Lãi đơn: là phương pháp tính lãi mà tiền lãi mỗi

Ví dụ: Một người gửi 100 triệu vào ngân hàng với lãi

kỳ chỉ được tính trên số vốn gốc ban đầu.

suất được niêm yết là 6%/năm, tính theo phương

▪ Lãi ghép: là phương pháp tính lãi mà tiền lãi

pháp lãi đơn. Hỏi sau 5 năm tổng số tiền gốc và lãi mỗi kỳ

nhận được là bao nhiêu?

không chỉ được tính trên vốn gốc ban

đầu mà còn được tính trên tiền lãi phát sinh của Năm 0 1 2 3 4 5 các kỳ trước. 100× 6% 100× 6% 100× 6% 100× 6% 100× 6% Tính lãi Tiền lãi 6 6 6 6 6 Gốc + lãi 100 106 112 118 124 130 5 6

LÃI ĐƠN (SIMPLE INTEREST RATE)

LÃI GHÉP (COMPOUND INTEREST)

Lãi đơn là phương pháp tính lãi mà tiền lãi mỗi kỳ chỉ

Trở lại ví dụ trước: Một người gửi 100 triệu vào ngân

được tính trên số vốn gốc ban đầu.

hàng với lãi suất được niêm yết là 6%/năm, tính theo

▪ Tiền lãi mỗi kỳ = PV * r

phương pháp lãi ghép. Hỏi sau 5 năm tổng số tiền gốc

và lãi nhận được là bao nhiêu?

▪ Tổng số tiền được nhận hay phải trả: Năm 0 1 2 3 4 5

FV = PV + PV * r * n = PV (1+ r*n)

Với PV: Vốn gốc ban đầu Tính lãi 100*6% 106*6% 112,36*6% 119,10*6% 126,25*6% r: Lãi suất mỗi kỳ Tiền lãi 6 6,36 6,74 7,14 7,57 n: Số kỳ tính lãi

FV: Tổng số vốn gốc và lãi Gốc mới 100 106 112,36 119,10 126,25 133,82 7 8 2

Tài liệu liên quan:

-

Bài tập Chương 2 và 3 môn Tài chính doanh nghiệp | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

45 23 -

Bài giảng Chương 1: Tổng quan về tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

47 24 -

Bài giảng Chương 2: Giá trị tiền tệ theo thời gian môn Tài chính doanh nghiệp | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

39 20 -

Bộ câu hỏi trắc nghiệm môn Tài chính doanh nghiệp có đáp án

1.3 K 644