Bài giảng Chương 3 & 4: Hệ thống tính giá thành theo công việc & theo quy trình sản xuất môn Kế toán quản trị | Trường Đại học Kinh tế - Đại học Đà Nẵng

Bài giảng Chương 3 & 4: Hệ thống tính giá thành theo công việc & theo quy trình sản xuất môn Kế toán quản trị | Trường Đại học Kinh tế - Đại học Đà Nẵng. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Nguyên lý kế toán (ACC1001) 13 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC ĐÀ NẴNG KHOA KẾ TOÁN

TRƯỜNG ĐẠI HỌC KINH TẾ MÔN: KẾ TOÁN QUẢN TRỊ CHƯƠNG 3 & 4:

HỆ THỐNG TÍNH GIÁ THÀNH THEO

CÔNG VIỆC & THEO QUY TRÌNH SẢN XUẤT

GV: Phan Việt Hùng, MBA

Email: Hung.pv@due.edu.vn Đà Nẵng, 09/2021 01 1 CHƯƠNG 03: ---

HỆ THỐNG TÍNH GIÁ THÀNH THEO CÔNG VIỆC 2

CHI PHÍ VÀ ĐỐI TƯỢNG TẬP HỢP CHI PHÍ -

(……….): là một nguồn lực được hy sinh hay mất đi

để đạt một mục tiêu nhất định nào đó

- Đối tượng tập hợp chi phí: là phạm vi được xác định

trước để tập hợp chi phí

+ Các trung tâm chi phí: phân xưởng, từng đội sản

xuất, đơn vị sản xuất, cửa hàng...

+ Sản phẩm hoặc nhóm sản phẩm cùng loại, một công

việc hay một hoạt động, một chương trình

- Căn cứ xác định đối tượng tập hợp CP: phân cấp quản

lý, tính chất quy trình công nghệ, đơn vị tính giá thành 3

GIÁ THÀNH VÀ ĐỐI TƯỢNG TÍNH GIÁ THÀNH -

Giá thành là tổng số biểu hiện bằng tiền của các hao

phí về lao động sống và lao động vật hóa tính cho một

khối lượng sp (dịch vụ) nhất định đã hoàn thành -

Đối tượng tính giá thành: kết quả của quá trình sản

xuất hoặc quá trình cung cấp dịch vụ -

Đối tượng tính giá thành: là sp, bán thành phẩm, công

việc hoàn thành, một chương trình du lịch... -

Mối quan hệ giữa đối tượng tập hợp CP và đối tượng

tính giá (có thể giống nhau )

- PP tính giá thành: PP toàn bộ và PP trực tiếp 4

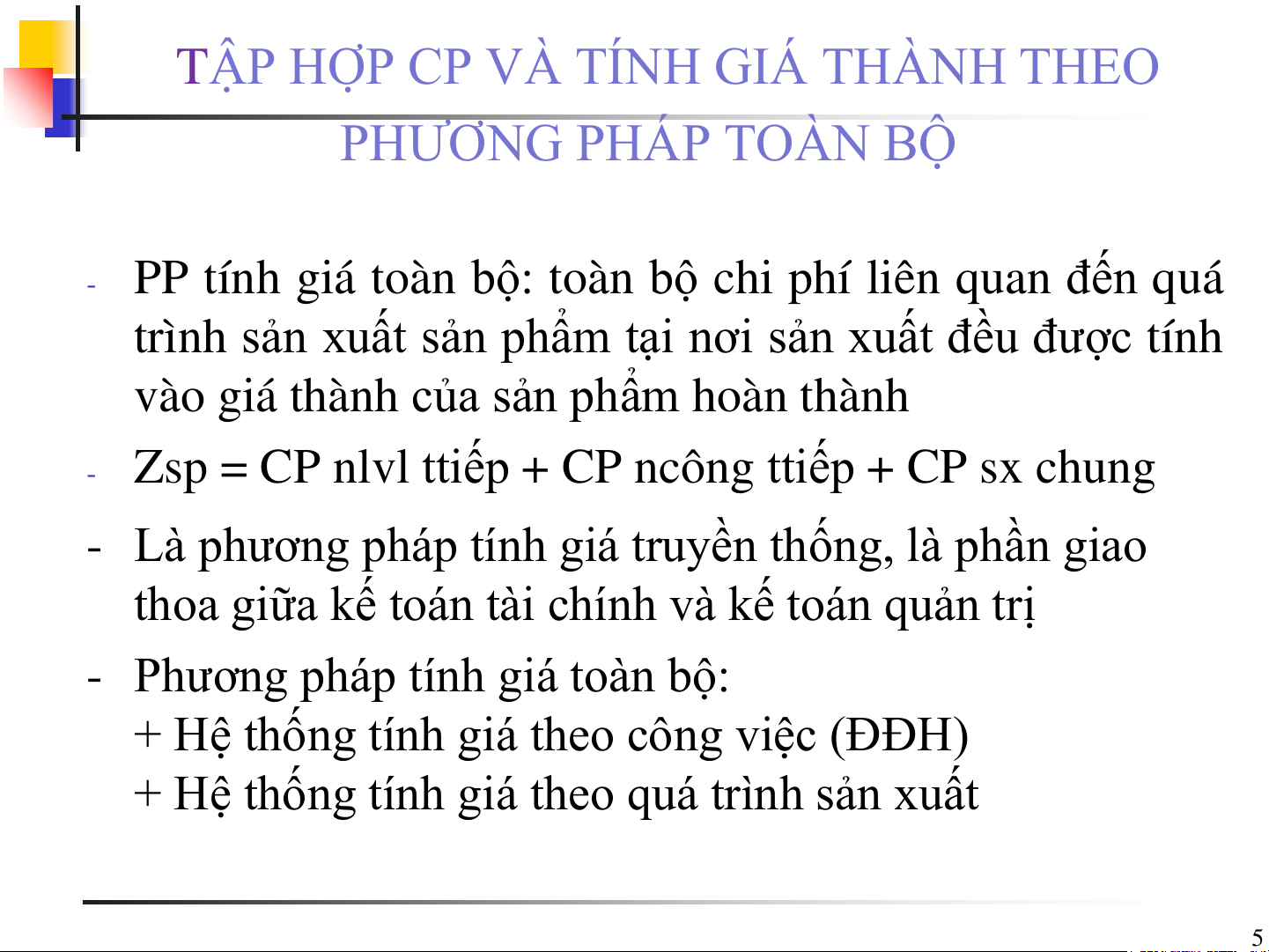

TẬP HỢP CP VÀ TÍNH GIÁ THÀNH THEO PHƯƠNG PHÁP TOÀN BỘ -

PP tính giá toàn bộ: toàn bộ chi phí liên quan đến quá

trình sản xuất sản phẩm tại nơi sản xuất đều được tính

vào giá thành của sản phẩm hoàn thành -

Zsp = CP nlvl ttiếp + CP ncông ttiếp + CP sx chung

- Là phương pháp tính giá truyền thống, là phần giao

thoa giữa kế toán tài chính và kế toán quản trị

- Phương pháp tính giá toàn bộ:

+ Hệ thống tính giá theo công việc (ĐĐH)

+ Hệ thống tính giá theo quá trình sản xuất 5 2-6

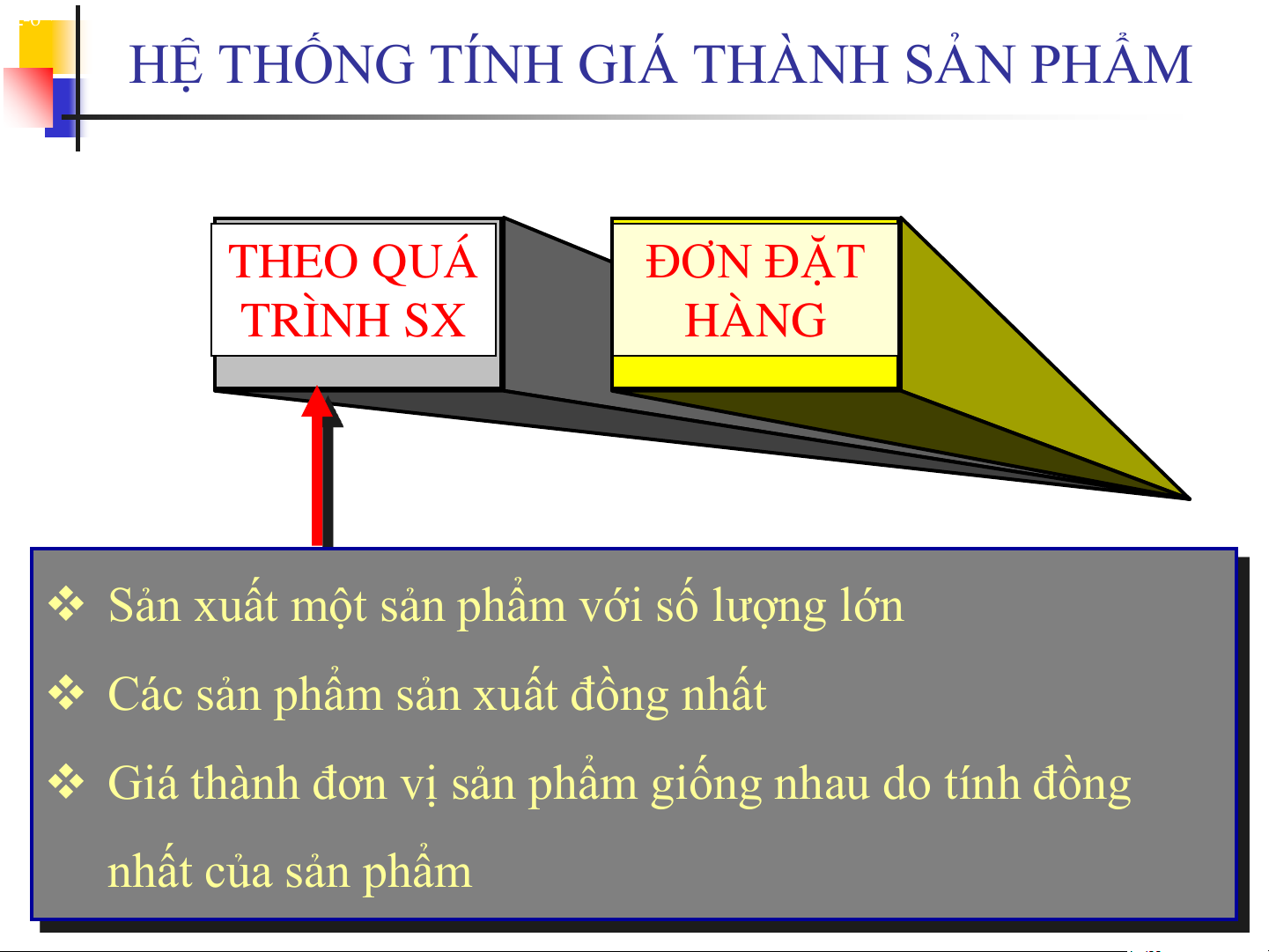

HỆ THỐNG TÍNH GIÁ THÀNH SẢN PHẨM THEO QUÁ ĐƠN ĐẶT TRÌNH SX HÀNG

Sản xuất một sản phẩm với số lượng lớn

Các sản phẩm sản xuất đồng nhất

Giá thành đơn vị sản phẩm giống nhau do tính đồng nhất của sản phẩm 2-7

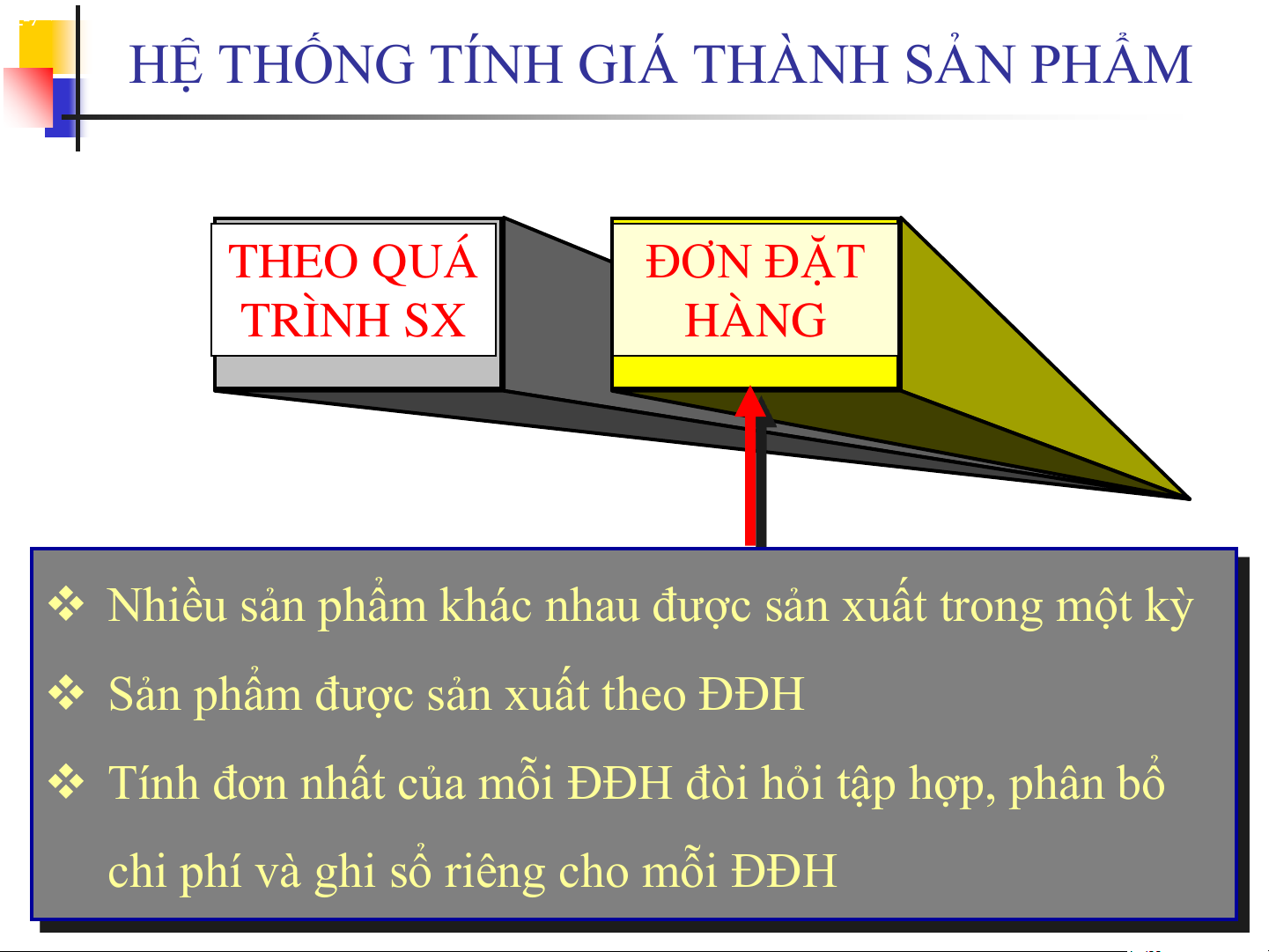

HỆ THỐNG TÍNH GIÁ THÀNH SẢN PHẨM THEO QUÁ ĐƠN ĐẶT TRÌNH SX HÀNG

Nhiều sản phẩm khác nhau được sản xuất trong một kỳ

Sản phẩm được sản xuất theo ĐĐH

Tính đơn nhất của mỗi ĐĐH đòi hỏi tập hợp, phân bổ

chi phí và ghi sổ riêng cho mỗi ĐĐH 2-8

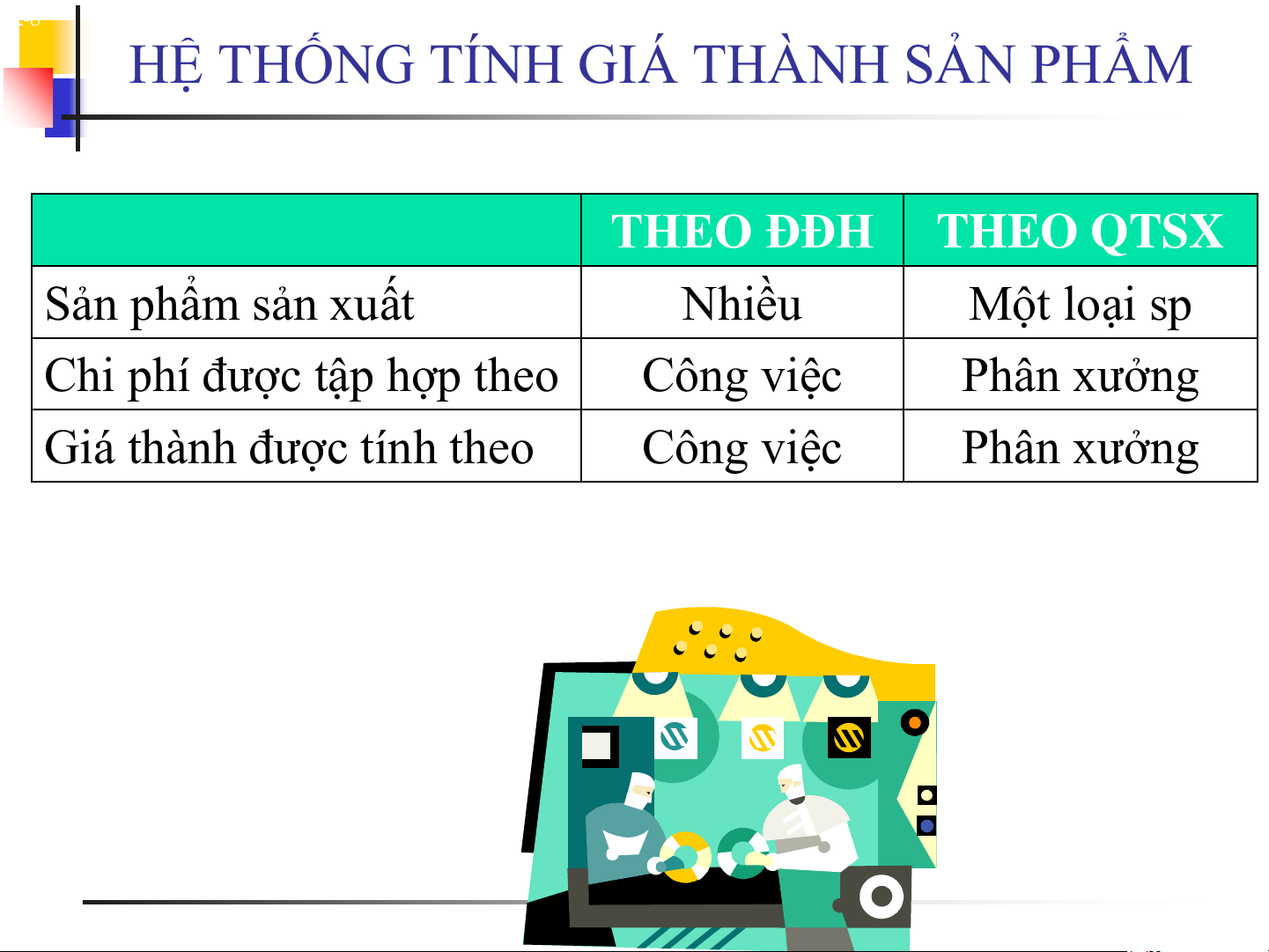

HỆ THỐNG TÍNH GIÁ THÀNH SẢN PHẨM THEO ĐĐH THEO QTSX Sản phẩm sản xuất Nhiều Một loại sp

Chi phí được tập hợp theo Công việc Phân xưởng

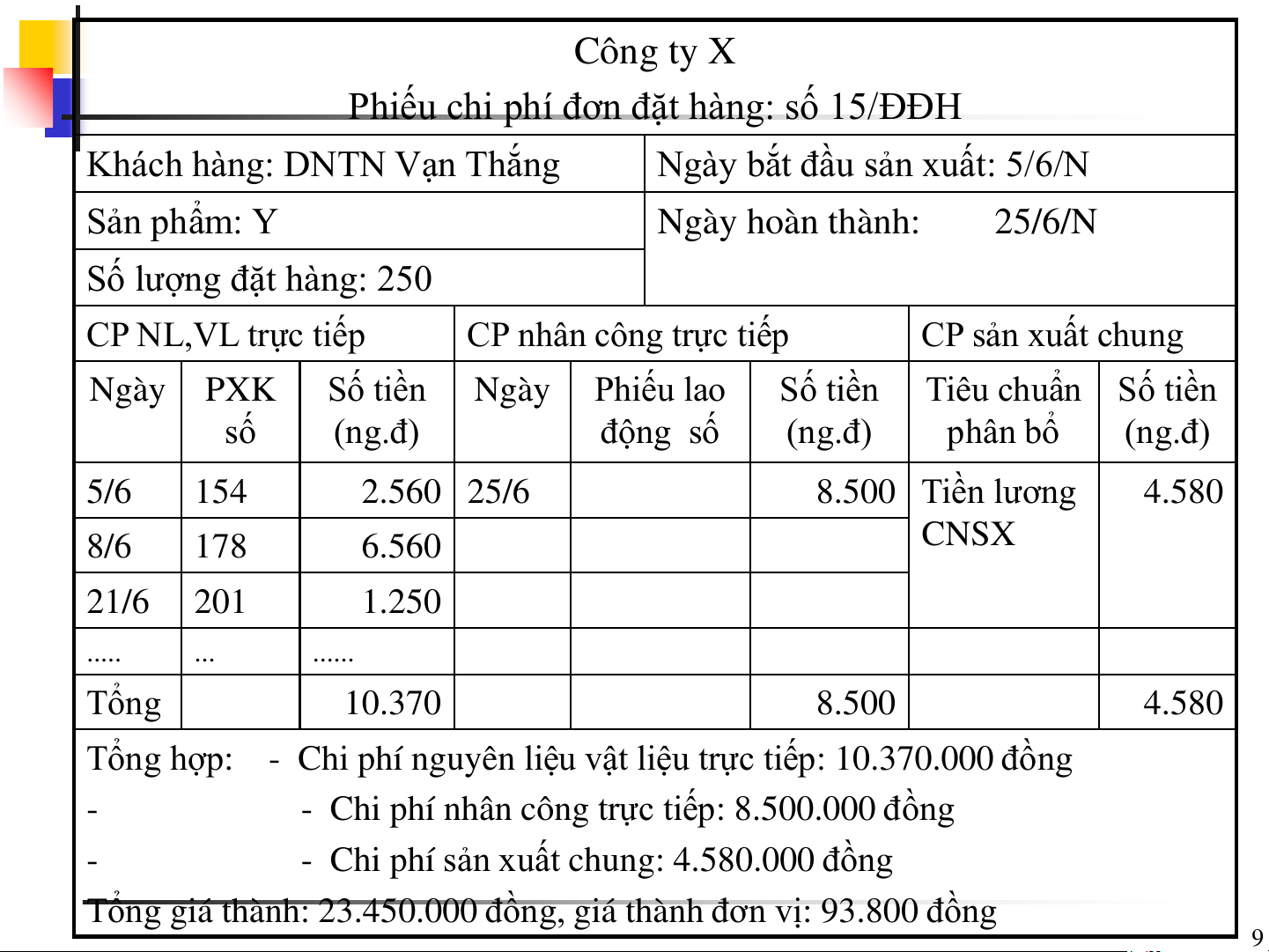

Giá thành được tính theo Công việc Phân xưởng Công ty X

Phiếu chi phí đơn đặt hàng: số 15/ĐĐH

Khách hàng: DNTN Vạn Thắng

Ngày bắt đầu sản xuất: 5/6/N Sản phẩm: Y Ngày hoàn thành: 25/6/N

Số lượng đặt hàng: 250 CP NL,VL trực tiếp CP nhân công trực tiếp CP sản xuất chung Ngày PXK

Số tiền Ngày Phiếu lao Số tiền Tiêu chuẩn Số tiền số (ng.đ) động số (ng.đ) phân bổ (ng.đ) 5/6 154 2.560 25/6 8.500 Tiền lương 4.580 CNSX 8/6 178 6.560 21/6 201 1.250 ..... ... ...... Tổng 10.370 8.500 4.580

Tổng hợp: - Chi phí nguyên liệu vật liệu trực tiếp: 10.370.000 đồng

- - Chi phí nhân công trực tiếp: 8.500.000 đồng

- - Chi phí sản xuất chung: 4.580.000 đồng

Tổng giá thành: 23.450.000 đồng, giá thành đơn vị: 93.800 đồng 9 2-10

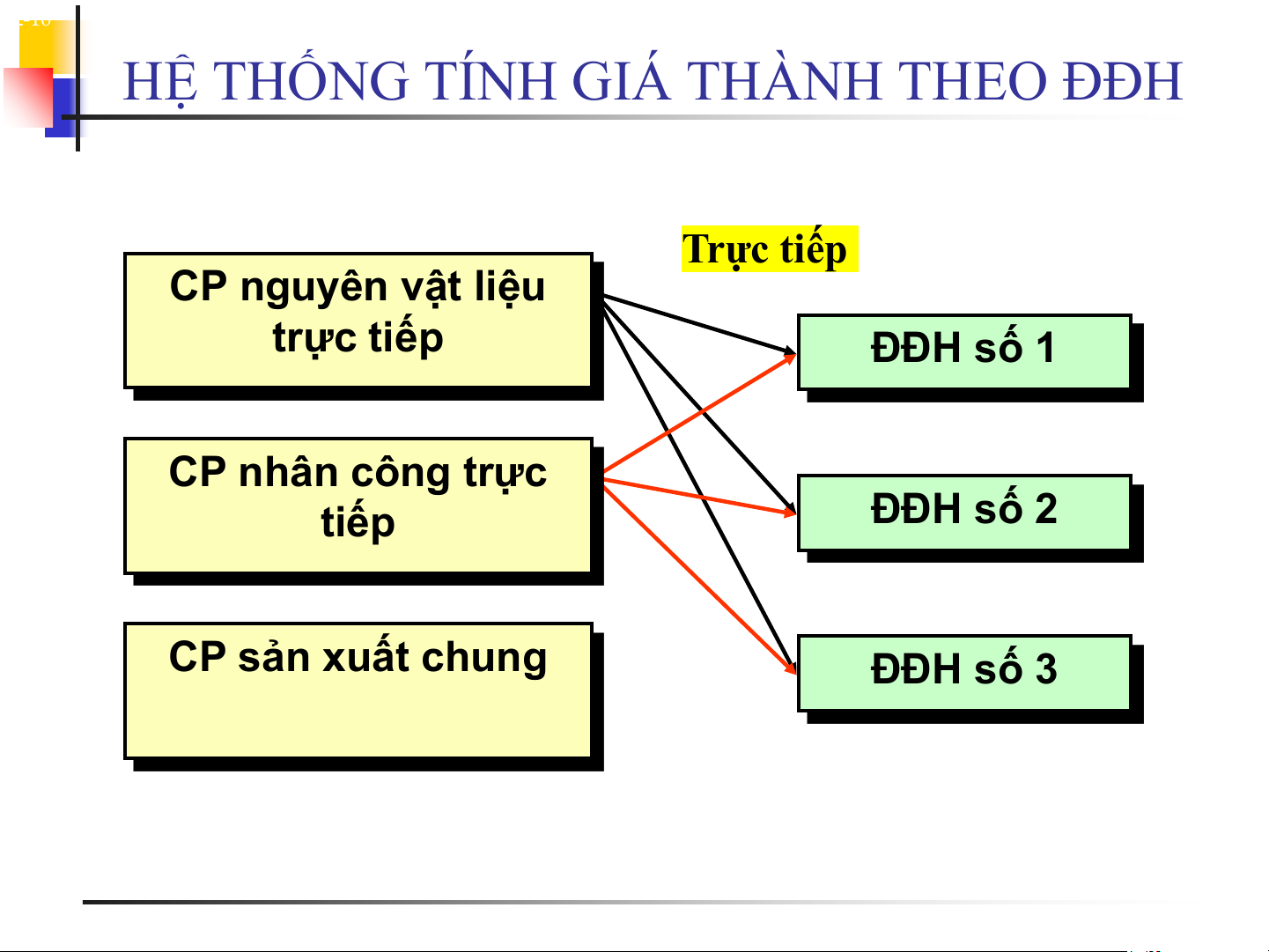

HỆ THỐNG TÍNH GIÁ THÀNH THEO ĐĐH Trực tiếp

CP nguyên vật liệu trực tiếp ĐĐH số 1 CP nhân công trực ĐĐH số 2 tiếp CP sản xuất chung ĐĐH số 3 2-11

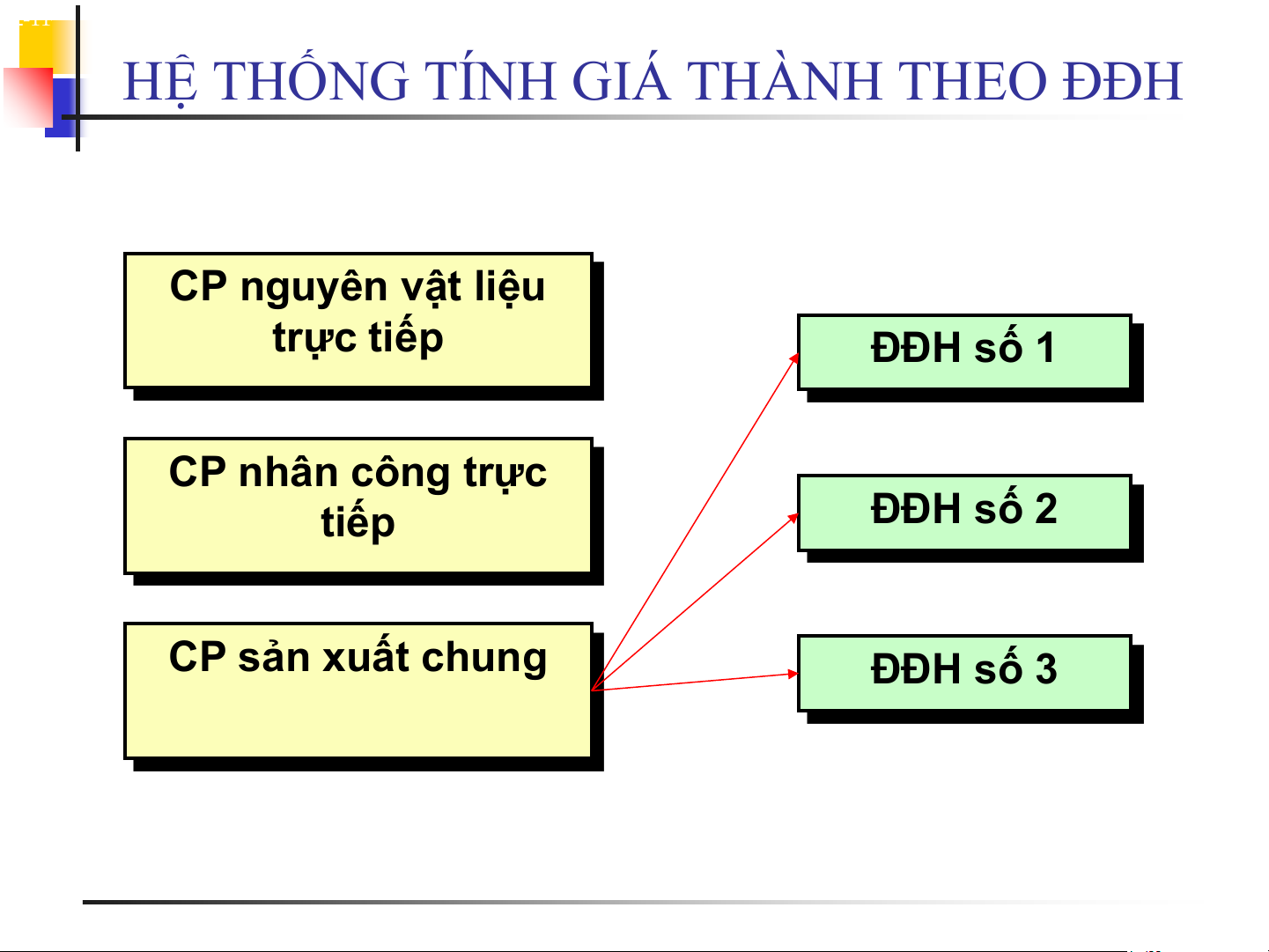

HỆ THỐNG TÍNH GIÁ THÀNH THEO ĐĐH

CP nguyên vật liệu trực tiếp ĐĐH số 1 CP nhân công trực ĐĐH số 2 tiếp CP sản xuất chung ĐĐH số 3 TÍNH GIÁ THÔNG DỤNG -

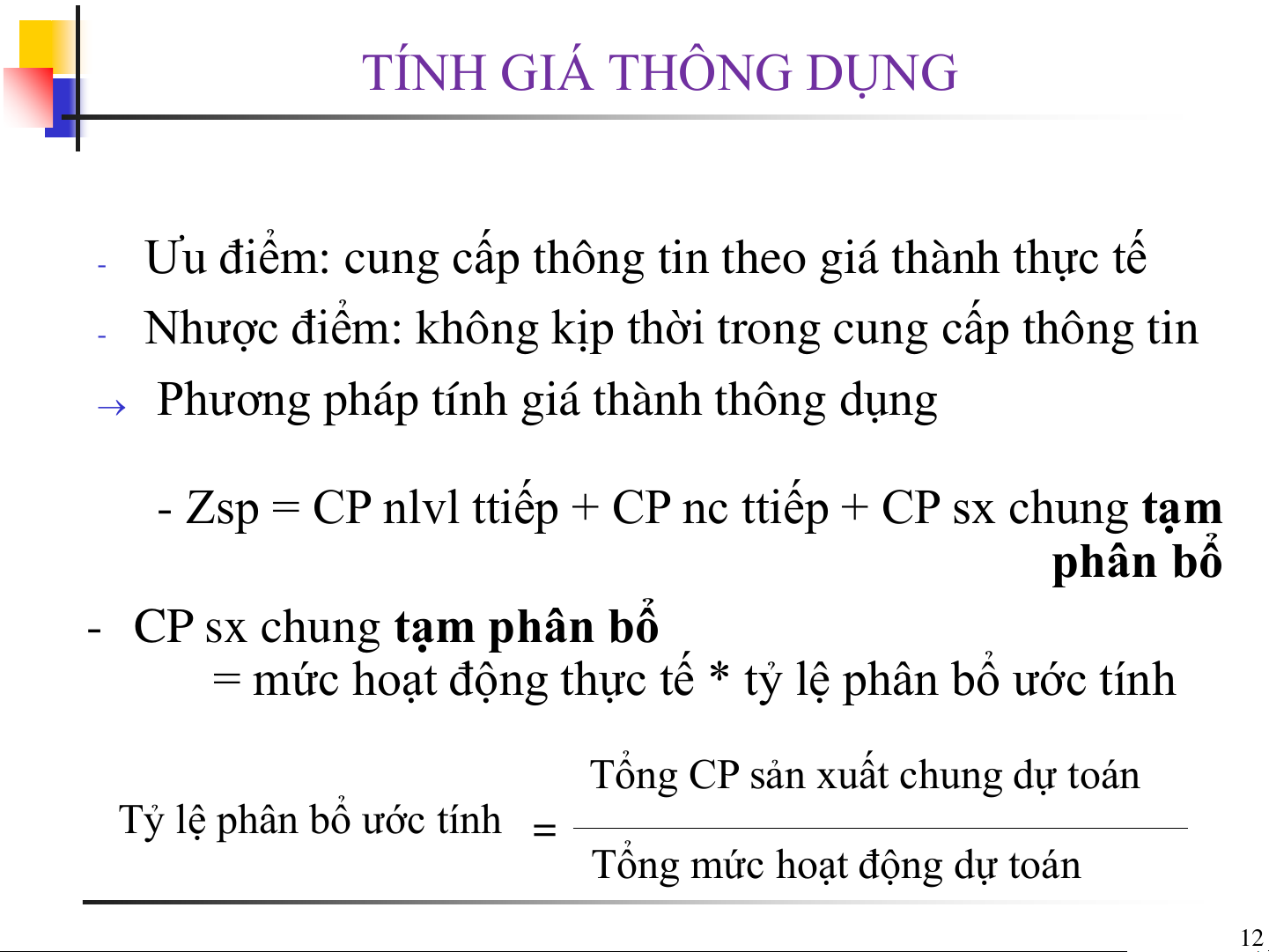

Ưu điểm: cung cấp thông tin theo giá thành thực tế -

Nhược điểm: không kịp thời trong cung cấp thông tin

Phương pháp tính giá thành thông dụng

- Zsp = CP nlvl ttiếp + CP nc ttiếp + CP sx chung tạm phân bổ

- CP sx chung tạm phân bổ

= mức hoạt động thực tế * tỷ lệ phân bổ ước tính

Tổng CP sản xuất chung dự toán

Tỷ lệ phân bổ ước tính = Tổng mức hoạt động dự toán 12

VÍ DỤ: chi phí sản xuất của một doanh nghiệp tập hợp

theo đơn đặt hàng A tại 2 phân xưởng như sau: PX 1 PX 2

Giờ công lao động trực tiếp (giờ) 1.000 950

Chi phí nhân công trực tiếp (đồng) 4.500.000 4.845.000

Chi phí vật liệu trực tiếp (đồng) 3.000.000 4.300.000

Giờ máy hoạt động (giờ) 50 62

CP sx chung phân bổ cho các ĐĐH tại PX 1 theo CP nhân công ttiếp,

tại PX 2 theo số giờ máy hoạt động. Số liệu sx trong năm ước tính: PX 1 PX 2

Giờ công lao động trực tiếp (giờ) 130.000 97.000

Chi phí nhân công trực tiếp (đồng) 520.000.000 485.000.000

Số giờ máy hoạt động (giờ) 6.500 6.790

Chi phí sản xuất chung (đồng) 1.664.000.000 156.170.000.000 13

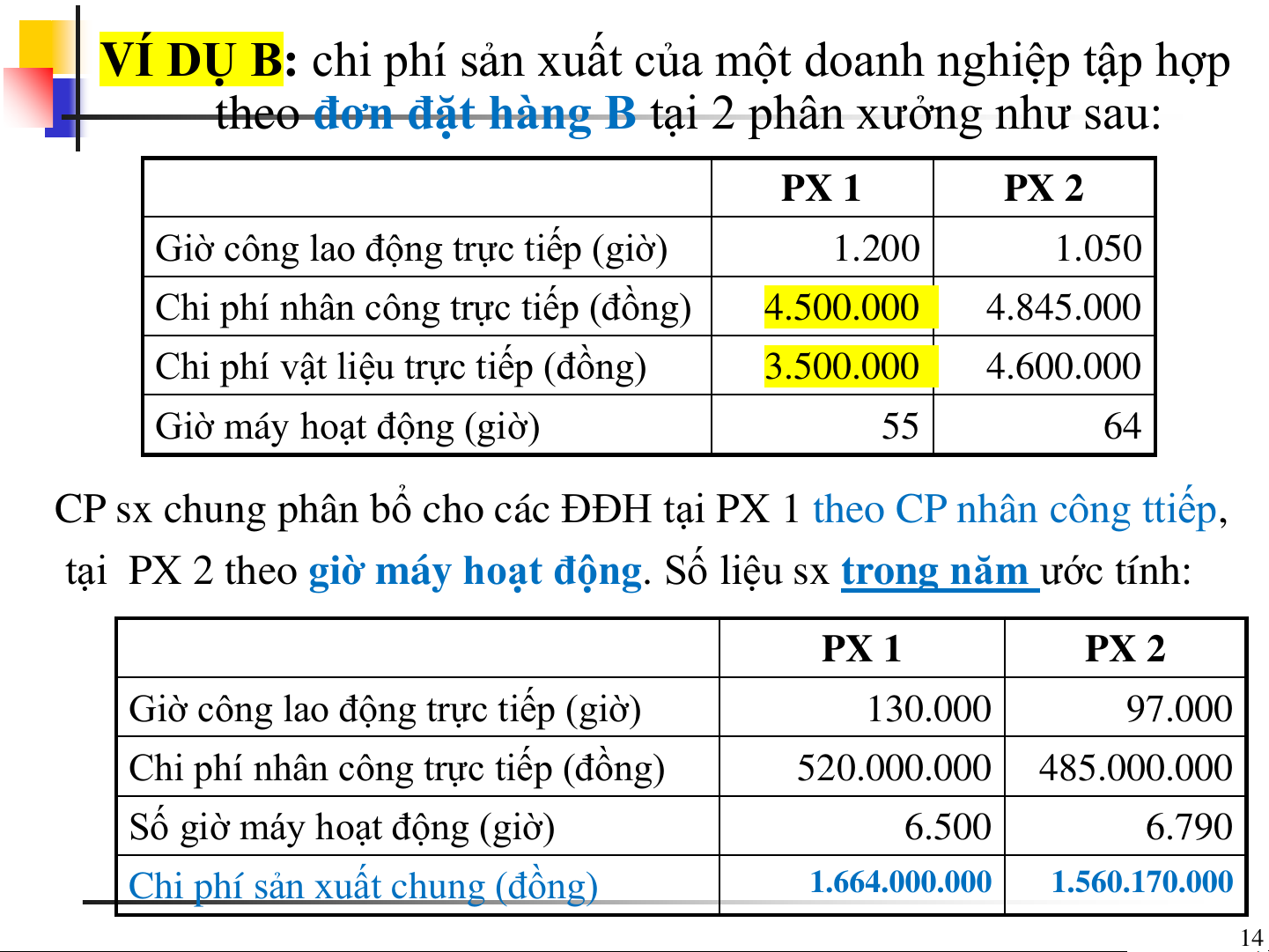

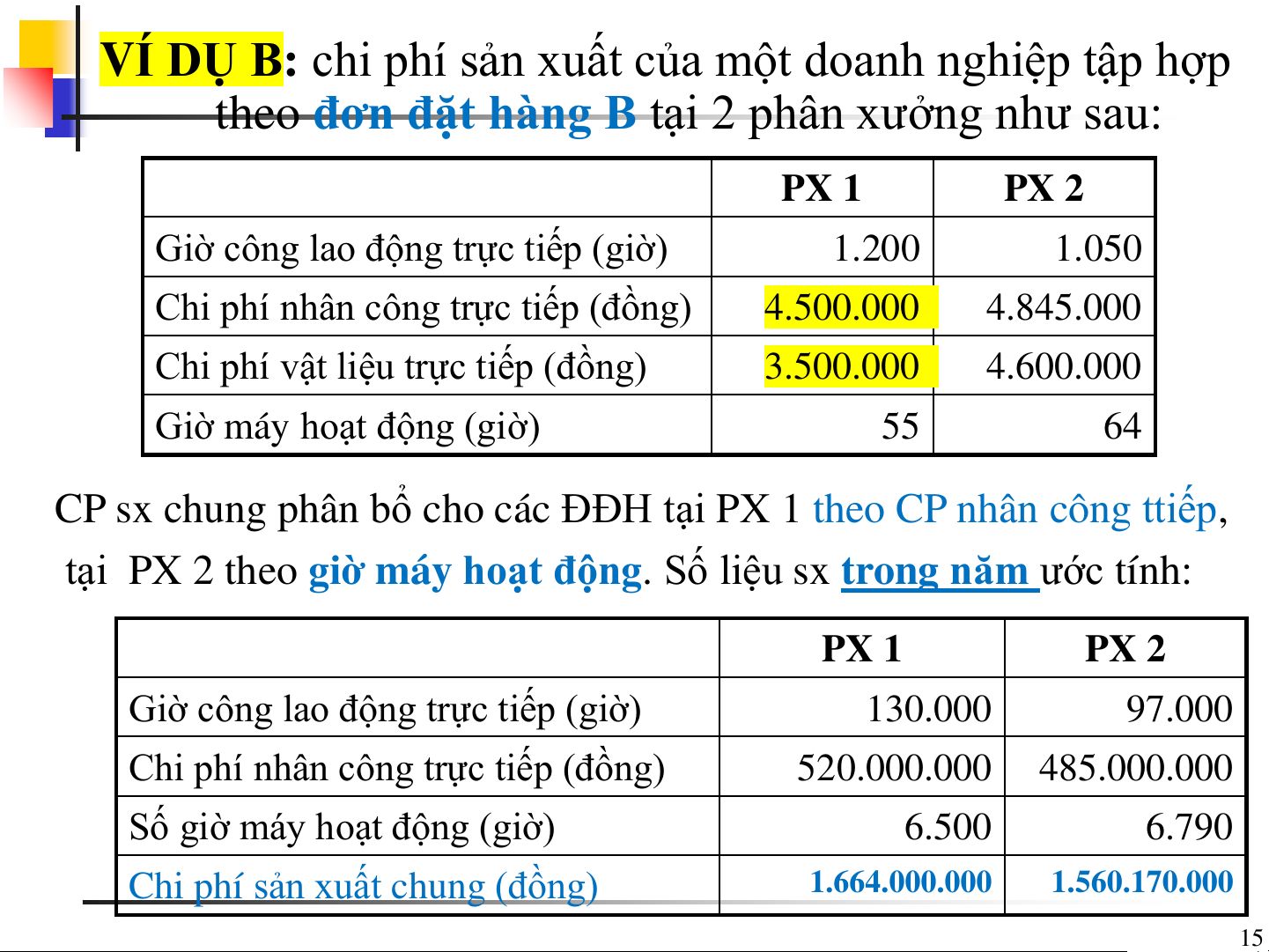

VÍ DỤ B: chi phí sản xuất của một doanh nghiệp tập hợp

theo đơn đặt hàng B tại 2 phân xưởng như sau: PX 1 PX 2

Giờ công lao động trực tiếp (giờ) 1.200 1.050

Chi phí nhân công trực tiếp (đồng) 4.500.000 4.845.000

Chi phí vật liệu trực tiếp (đồng) 3.500.000 4.600.000

Giờ máy hoạt động (giờ) 55 64

CP sx chung phân bổ cho các ĐĐH tại PX 1 theo CP nhân công ttiếp,

tại PX 2 theo giờ máy hoạt động. Số liệu sx trong năm ước tính: PX 1 PX 2

Giờ công lao động trực tiếp (giờ) 130.000 97.000

Chi phí nhân công trực tiếp (đồng) 520.000.000 485.000.000

Số giờ máy hoạt động (giờ) 6.500 6.790

Chi phí sản xuất chung (đồng)

1.664.000.000 1.560.170.000 14

VÍ DỤ B: chi phí sản xuất của một doanh nghiệp tập hợp

theo đơn đặt hàng B tại 2 phân xưởng như sau: PX 1 PX 2

Giờ công lao động trực tiếp (giờ) 1.200 1.050

Giá bán của SP nên là ; nếu mong đợi

Chi phí nhân công trực tiếp (đồng) 4.500.000 4.845.000 NQT: Lợi nhuận chiếm

Chi phí vật liệu trực tiếp (đồng) 3.500.000 4.600.000 ngoài sản xuất chiếm

Giờ máy hoạt động (giờ) 55 64

CP sx chung phân bổ cho các ĐĐH tại PX 1 theo CP nhân công ttiếp,

tại PX 2 theo giờ máy hoạt động. Số liệu sx trong năm ước tính: PX 1 PX 2

Giờ công lao động trực tiếp (giờ) 130.000 97.000

Chi phí nhân công trực tiếp (đồng) 520.000.000 485.000.000

Số giờ máy hoạt động (giờ) 6.500 6.790

Chi phí sản xuất chung (đồng)

1.664.000.000 1.560.170.000 15 Hướng dẫn: -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. 16 Hướng dẫn: -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. 17 Hướng dẫn: -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. -

…………………………………………………… -

……………………………………………………. 18 CHƯƠNG 4: TÍNH GIÁ THÀNH THEO

QUÁ TRÌNH SẢN XUẤT 19 2-20

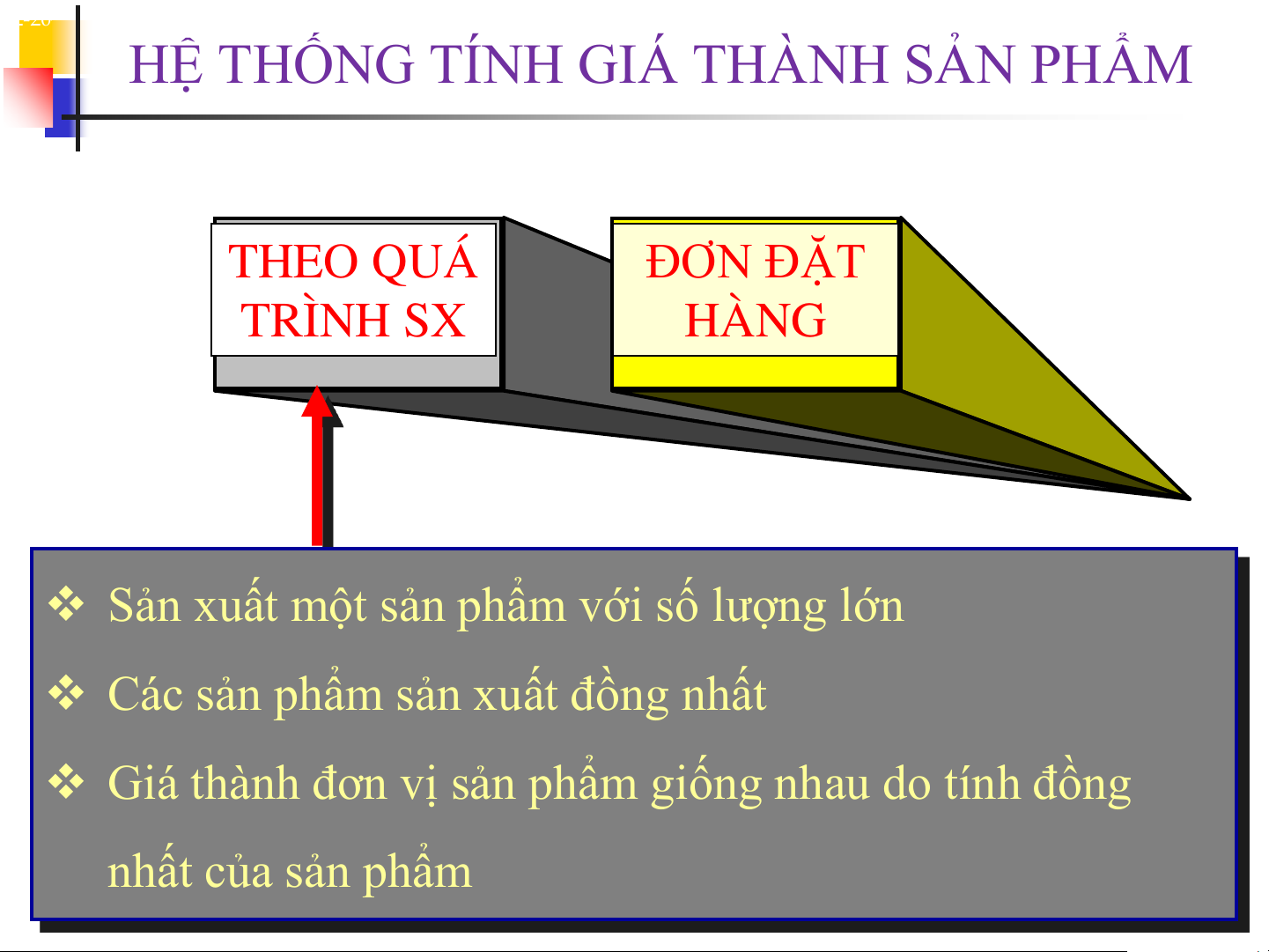

HỆ THỐNG TÍNH GIÁ THÀNH SẢN PHẨM THEO QUÁ ĐƠN ĐẶT TRÌNH SX HÀNG

Sản xuất một sản phẩm với số lượng lớn

Các sản phẩm sản xuất đồng nhất

Giá thành đơn vị sản phẩm giống nhau do tính đồng nhất của sản phẩm

Tài liệu liên quan:

-

Trắc nghiệm ôn tập Kế toán tài chính 1 | Trường Đại học Kinh tế - Đại học Đà Nẵng

16 8 -

Bài tập tổng hợp môn Nguyên lý kế toán | Trường Đại học Kinh tế - Đại học Đà Nẵng

36 18 -

Phân Tích Chi Tiết Hoạt Động & Cấu Trúc Công Ty Cổ Phần THGDD | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

39 20 -

Bài tập ôn tập Chương 2: ĐÚNG hay SAI? Giải Thích Ngắn Gọn | Nguyên lý kế toán | Đại học Kinh tế - Đại học Đà Nẵng

40 20