Bài giảng chương 4: Quản trị hàng tồn kho | Trường Đại học Thương Mại

Bài giảng chương 4: Quản trị hàng tồn kho | Trường Đại học Thương Mại. Tài liệu gồm 63 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị hàng tồn kho ( TMU) 11 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 4

QUẢN TRỊ HÀNG TỒN KHO

I. KHÁI NIỆM - CÁC CHI PHÍ VỀ HÀNG TỒN KHO 1. Khái niệm: a.Hàng tồn kho

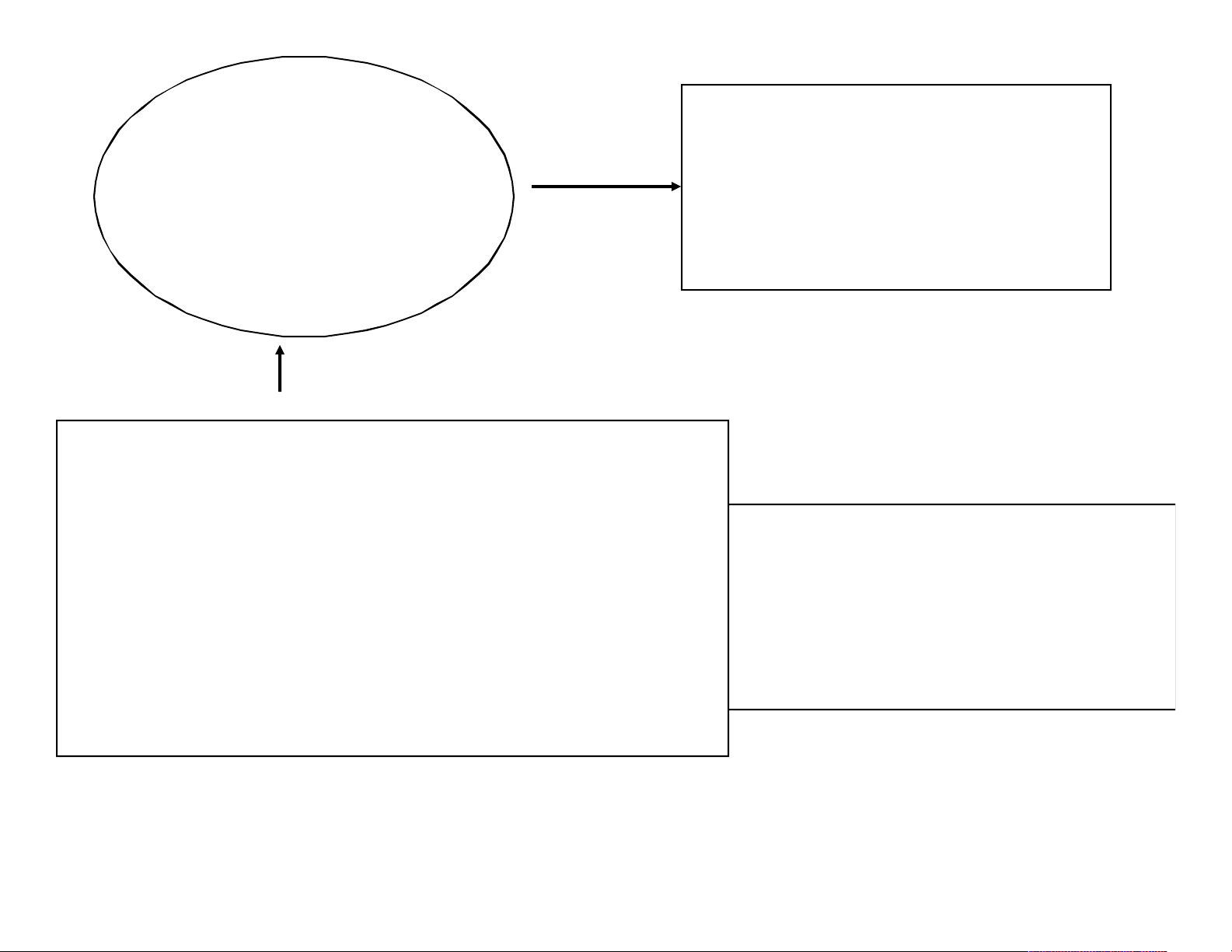

Hàng tồn kho là các nguồn vật lực nhằm

đáp ứng nhu cầu sản xuất và tiêu thụ sản

phẩm ở hiện tại và trong tương lai. KHẢ NĂNG KHẢ NĂNG CÁC YTSX SẢN XUẤT

1.Lao động ( nhân lực)

2.Máy móc thiết bị ( vật lực ) Kết hợp 5M tạo ra

3.NVL,BTP,PTTT ( vật lực ) SPDD, BTP,TP 4.Vốn ( tài lực ) ( vật lực )

5.Công nghệ ( … lực ) NVL Nhà Kho BTP Sản Kho Người TP Cung Vật Xuất Thành Tiêu Ứùng Tư Phẩm Dùng PTTT SPDD, BTP

Phân loại hàng tồn kho theo hình thái vật chất cụ thể • Nguyên vật liệu

• Bán thành phẩm mua ngoài

• Phụ tùng thay thế

• Sản phẩm dở dang

• Bán thành phẩm tự chế • Thành phẩm

Phân loại theo nguồn gốc hàng tồn kho

• Hàng tồn kho mua ngoài

•Hàng tồn kho tự sản xuất

Phân loại theo quá trình sử dụng hàng tồn kho

• Hàng tồn kho ở khâu dự trữ

•Hàng tồn kho ở khâu sản xuất

•Hàng tồn kho ở khâu tiêu thụ

Phân loại ABC hàng tồn kho

• *Nhóm A bao gồm những loại hàng tồn kho có

giá trị cao nhất chiếm 70-80% nhưng về chủng loại chỉ chiếm15%

• *Nhóm B bao gồm những loại hàng tồn kho có

giá trị trung bình chiếm 15-25% nhưng về

chủng loại chiếm 30%

• *Nhóm C bao gồm những loại hàng tồn kho có

giá trị thấp nhất chiếm 5-10% nhưng về chủng loại chiếm 55% Maõ %so Saûn Ñôn Giaù %so Phaâ vaät vôùi löôïng giaù trò vôùi n loaïi tö toång naêm haøng toång soá naêm giaù trò loaïi 1221 20% 1000 90 90.000 38,8% 72% 3839 500 154 77.000 33,2% A 9999 1559 17 26.350 11,4% 6868 30% 350 42,86 15.000 6,5% 23% 7879 1000 12,5 12.500 5,4% B 3230 600 14,17 8500 3,7% 6776 2000 0,6 1.200 0.5% 8597 50% 100 8,5 850 0,4% 5% 2112 1200 0,42 504 0,2% C 4554 250 0,6 150 0,1%

b. Tồn kho trung bình

Trong quá trình sử dụng hàng tồn kho, hàng

trong kho có lúc cao, lúc thấp, để đơn giản

trong việc tính chi phí tồn kho, người ta sử

dụng tồn kho trung bình. Q Q min Q Max tb 2

2 Các chi phí về hàng tồn kho

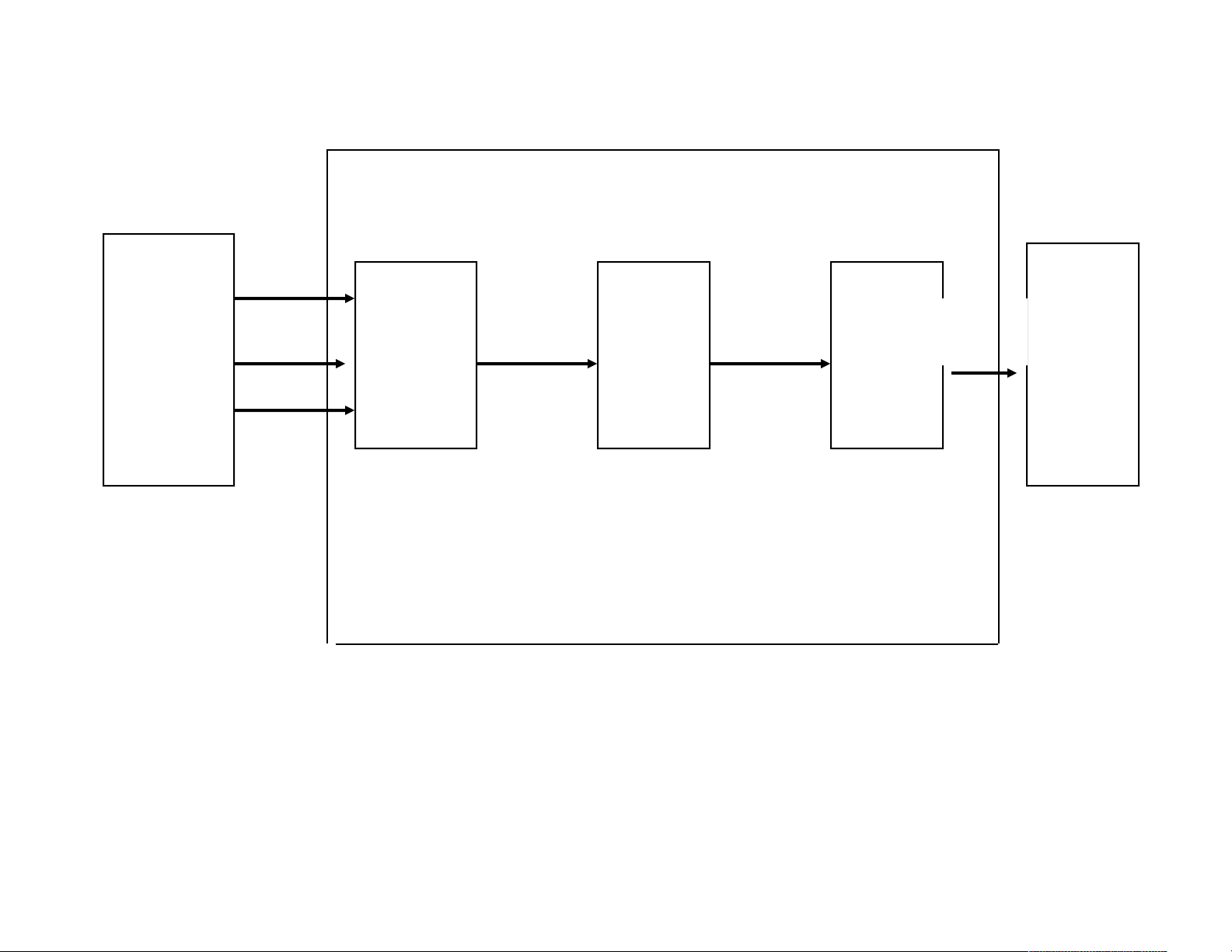

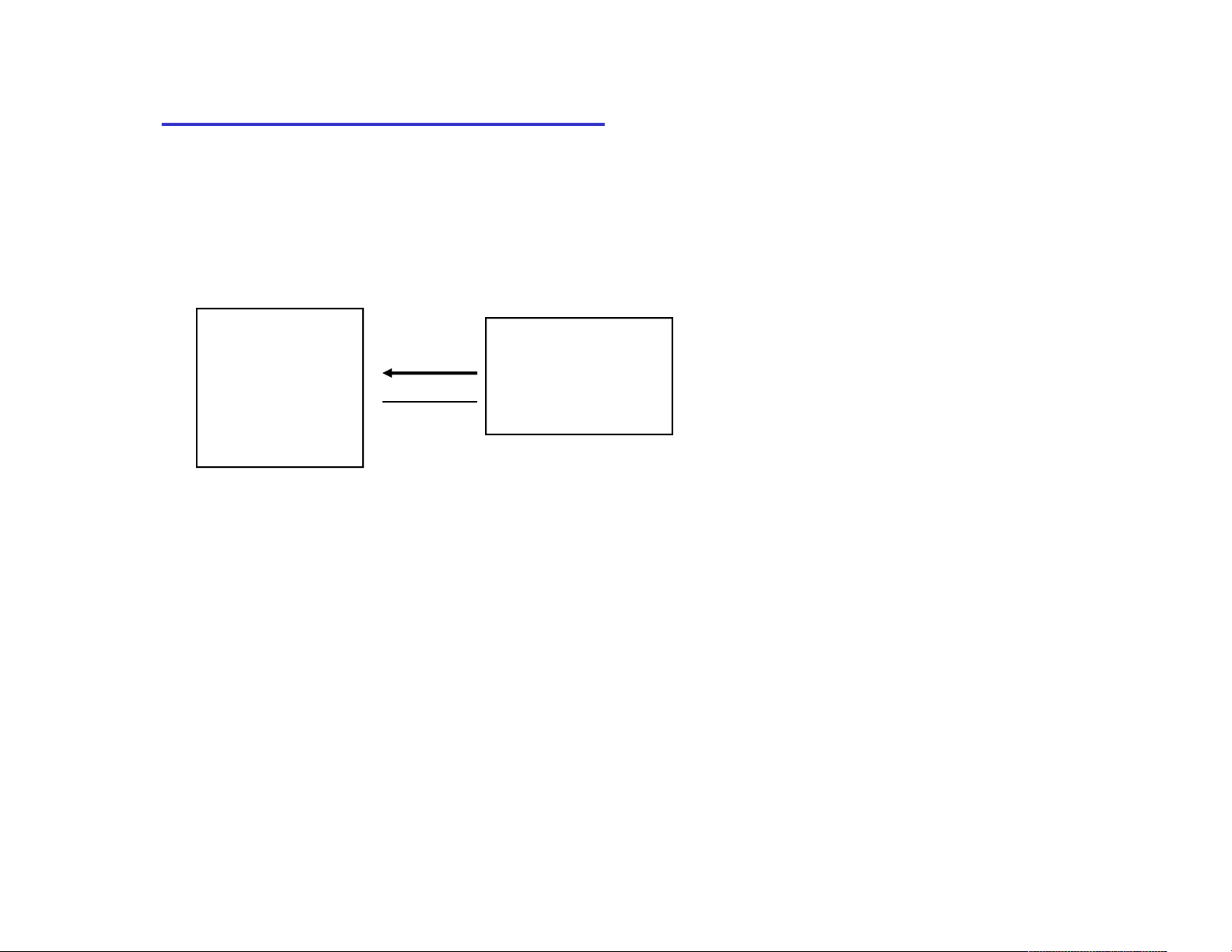

a Chi phí đặt hàng : là chi phí cho việc chuẩn bị và thực hiện đơn hàng. Nhà Cđh Kho cung ứng tđh

- Chi phí cho việc tìm kiếm nguồn hàng

- Chi phí cho hoạt động cho trạm thu mua hay văn

phòng đại diện.-CPchongườimôi giới.

- CP cho việc giao tiếp ký kết các hợp đồng kinh tế. - CP vận chuyển…. *

Đối với hàng tồn kho do đơn vị tự sản xuất (BTP, TP)

thì chi phí đặt hàng là chi phí cho việc chuẩn bị sản xuất. b Chi phí tồn kho: -

Chi phí cho việc sử dụng kho ( khấu hao, tiền thuê kho). -

Chi phí cho các thiết bị bảo quản. -

Chi phí cho nhân viên quản lý kho. -

Các khoản hư hỏng mất mát về hàng tồn kho

không kiểm soát được nguyên nhân. -

Phí tổn đầu tư vào hàng tồn kho.

+ Trả lãi tiền vay, + Chi phí sử dụng vốn.

+ Các khoản bảo hiểm về hàng tồn kho. Tồn kho

Chi phí tồn kho cho 1 đơn vị

Ctk = trung bình x hàng tồn kho trong năm ( Qtb) ( H = I x P )

Với I là tỷ lệ chi phí hàng tồn kho trong 1

năm so với giá trị hàng tồn kho c. Chi phí mua hàng: Tổng nhu cầu HTK Đơn giá hàng Cmh = x trong 1 năm tồn kho

Có 2 loại đơn giá.

Đối với hàng tồn kho mua ngoài : đơn giá là giá mua

Đối với hàng tồn kho tự sản xuất : đơn giá là chi phí sản xuất

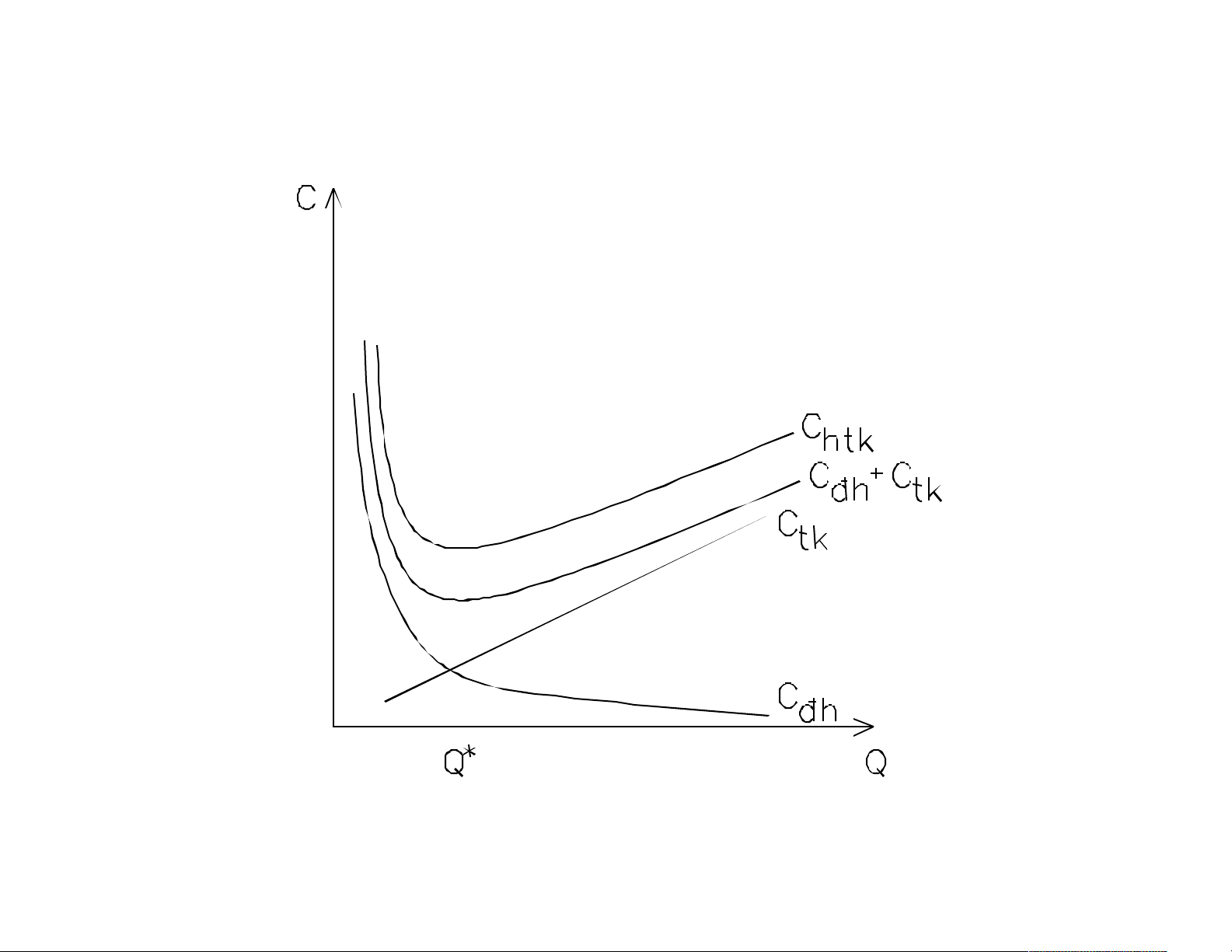

Gọi Chtk : Tổng chi phí về hàng tồn kho trong 1 năm Chtk = Cđh + Ctk + Cmh => Nội dung :

- Xác định sản lượng đơn hàng tối ưu Q* để Chtk thấp nhất.

- Xác định khi nào thì đặt hàng.

II. CÁC MÔ HÌNH TỒN KHO:

1. Mô hình sản lượng đơn hàng kinh tế (EOQ) (Economic order quantity).

Mô hình EOQ được xây dựng dựa trên 5 giả định : +

Nhu cầu biết trước và không thay đổi. +

Thời gian đặt hàng biết trước và không thay đổi. +

Sản lượng của một đơn hàng thực hiện trong một chuyến hàng. +

Không khấu trừ theo sản lượng. +

Không xảy ra thiếu hụt về hàng tồn kho.

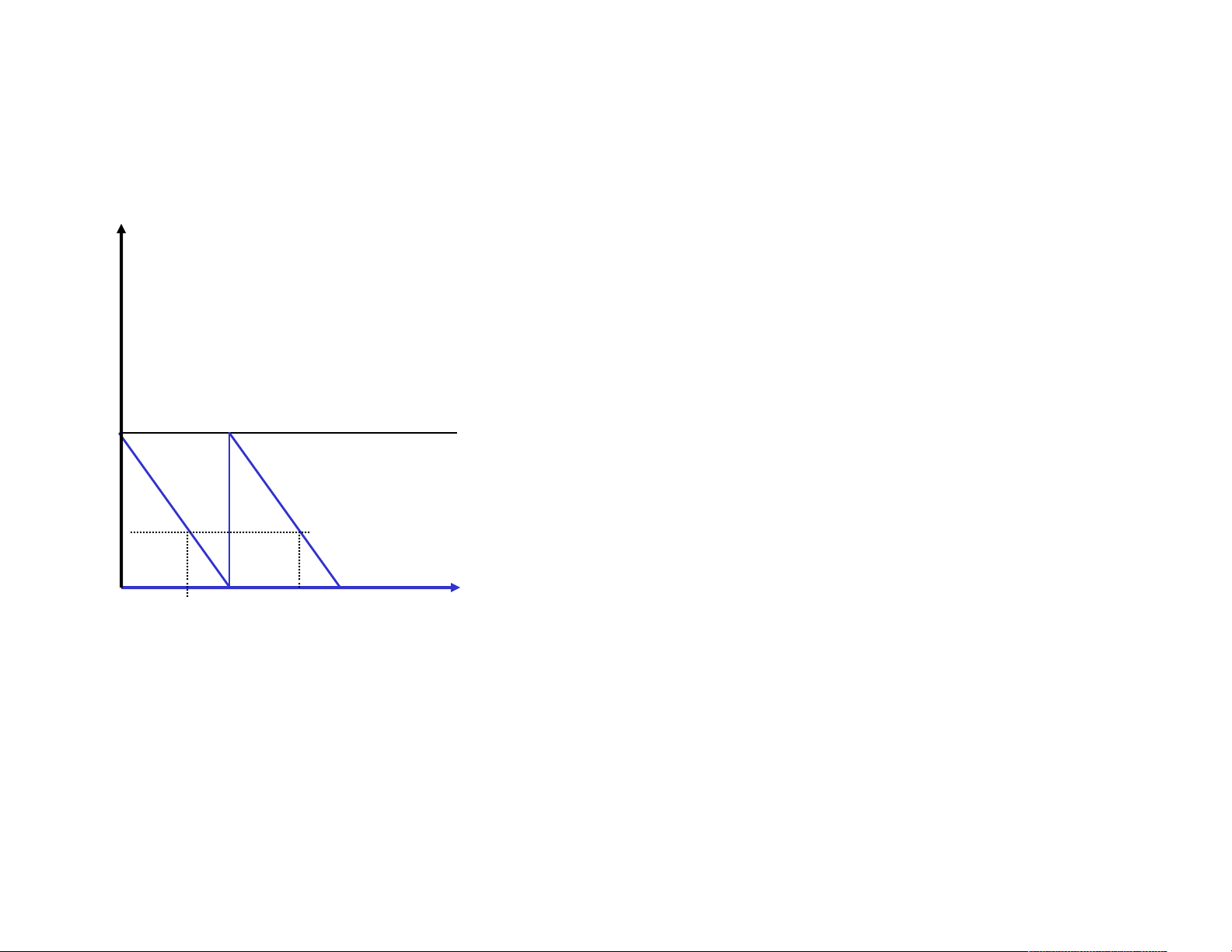

d = nhu cầu hàng tồn kho bình quân 1 ngày. ROP = d. tđh Q OA = AB = TBO AA’ = BB’ = t ROP đh

O A’ A B’ B

Theo mô hình : Qmin = 0 ; Qmax = Q* => QTB = Q* / 2

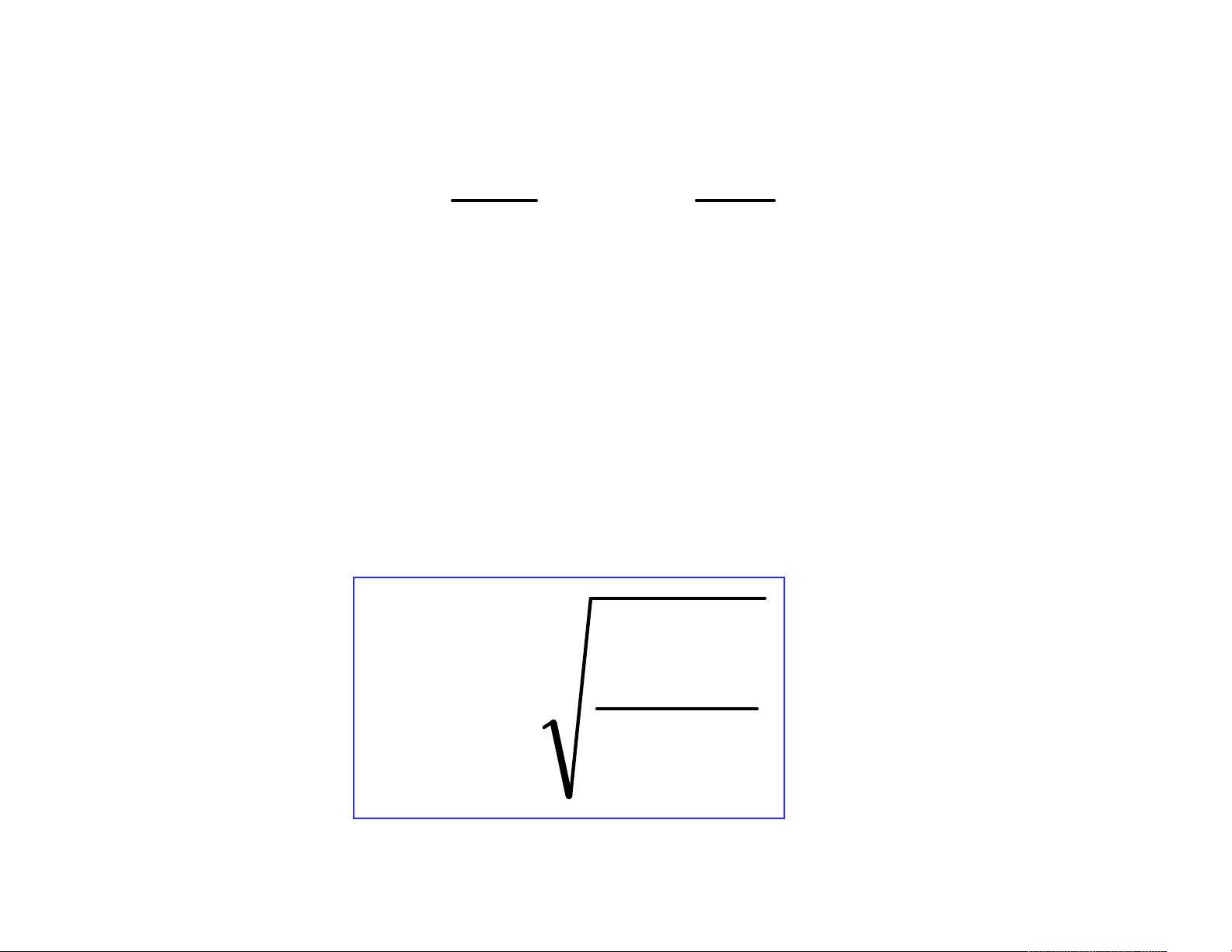

D : Tổng nhu cầu hàng tồn kho trong 1 năm

S : Chi phí 1 lần đặt hàng

H : Chi phí tồn kho cho 1 đvị hàng / năm

Q : Sản lượng đơn hàng

Q* : Sản lượng đơn hàng tối ưu.

P : Đơn giá hàng tồn kho D Q C . htk S H D P => Q 2

Lấy đạo hàm cấp 1 và cho bằng O ta được : DS Q 2 * H

VD : Tổng nhu cầu vật tư 1.000 kg/năm , chi phí

tồn kho 1 năm bằng 20% giá mua, chi phí 1 lần

đặt hàng S = 200.000 đồng. Giá vật tư 50.000

đồng/kg.Số ngày làm việc thực tế 300 ngày.

Tính : Sản lượng đặt hàng tối ưu Số lần đặt hàng

Thời gian giữa 2 lần đặt hàng

Tài liệu liên quan:

-

Bài thuyết trình AR Warehouse Transformation Strategy môn Quản lý tồn kho | Trường Đại học Thương Mại

43 22 -

Đánh giá quản trị hàng tồn kho tại Bibica | Đại học Thương Mại

135 68 -

Bài tập kiểm tra tình hình hàng tồn kho và thủ tục kiểm toán | Đại học Thương Mại

117 59 -

Vòng Quay Hàng Tồn Kho và Đánh Giá Hiệu Quản Trị | Đại học Thương Mại

99 50 -

Kế Toán Hàng Tồn Kho Theo IPSAS | Đại học Thương Mại

91 46