Bài giảng Chương I: kế toán chi phí xuất và tính giá thành | Học viện Nông nghiệp Việt Nam

Bài viết cung cấp kiến thức chi tiết về kế toán chi phí sản xuất và tính giá thành. Nó bao gồm các khái niệm, phân loại chi phí và nguyên tắc hạch toán cụ thể.

Môn: Kế toán doanh nghiệp 1 4 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG I

KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THANH

PHẦN I: CHI PHÍ SẢN XUÂT

PHẦN II: TÍNH GIÁ THÀNH 1 1

PHẦN I: CHI PHÍ SẢN XUẤT

I. KHÁI NIỆM VÀ PHÂN LOẠI 1. Khái niêm

“ Chi phí sản xuất là toàn bộ các đầu vào đã phát sinh trong một

chu kỳ sản xuất có liên quan sản phẩm sản xuất trong kỳ . Chi phí

sản xuất được biểu hiện bằng tiền” .

2. Phân loại chi phí

Phân loại chi phí là gì?

Tại sao cần phân loại chi phí? 2 2

I. KHÁI NIỆM VÀ PHÂN LOẠI CHI PHÍ

2. Phân loại chi phí

2.1.1 Phân loại chi phí theo nội dung

• Nguyên liệu, vật liệu, nhiên liệu

• Tiền lương và các khoản phụ cấp

• BHXH, BHYT, BHTN, KPCĐ • Khấu hao TSCĐ

• Chi phí dịch vụ mua ngoài

• Chi phí bằng tiền khác • Mục đích? 3 3

I. KHÁI NIỆM VÀ PHÂN LOẠI CHI PHÍ

2. Phân loại chi phí (tiếp)

2.1.2 Phân loại theo khoản mục giá thành trong sản phẩm

Chi phí liên quan đến giá thành phân xưởng

• Chi phí nguyên vật liệu trực tiếp

• Chi phí nhân công trực tiếp

• Chi phí sản xuất chung

Chi phí liên quan đến giá thành đầy đủ

Ngoài 3 loại CP trên còn có: • Chi phí bán hàng

• Chi phí quản lý doanh nghiệp • Mục đích? 4 4 2

I. KHÁI NIỆM VÀ PHÂN LOẠI CHI PHÍ

2. Phân loại chi phí (tiếp)

2.1.1 Phân loại theo quan hệ với khối lượng sản

Gồm những loại nào???

Bao gồm: Biến phí (Chi phí biến đổi) và Định phí (chi phí cố định)

• Biến phí là những chi phí thay đổi theo khối lương

công việc hoàn thành

• Định phí là những chi phí không thay đổi khi khối

lượng công việc thay đổi (thuê văn phòng, các khoản lệ phí hàng năm) • Mục đích??? 5 5

II. KẾ TOÁN CHI PHÍ NGUYÊN VẬT LIỆU TRỰC TIẾP 1. Khái niệm

“Chi phí NVLTT bao gồm giá trị NVL chính, NVL phụ

được dùng trực tiếp cho sản xuất sản phẩm”.

2. Nguyên tắc hạch toán

Nguyên tắc 1. Đối với nguyên vật liệu khi xuất dùng có liên quan

trực tiếp đến 1 đối tượng tập hợp chi phí riêng biệt (phân

xưởng, bộ phận sản xuất sản phẩm, loại sản phẩm) thì kế toán

hạch toán trực tiếp cho từng đối tượng đó.

Nguyên tắc 2. Đối với vật liệu xuất dùng có liên quan đến nhiều

đối tượng tập hợp chi phí, thì kế toán phải áp dụng phương pháp phân bổ. 6 6

II. KẾ TOÁN CHI PHÍ NGUYÊN VẬT LIỆU TRỰC TIẾP

2. Nguyên tắc hạch toán (tiếp) CPNVL trực CPNVL CPNVL trực CPNVL trực tiếp thực tế = trực tiếp + tiếp xuất - tiếp dở dang sử dụng dở dang dùng trong cuối kỳ trong kỳ đầu kỳ kỳ Mức phân bổ

Tổng CP cần phân bổ Tiêu thức phân CP cho từng đối

= Tổng tiêu thức phân bổ x bổ của tượng

của các đối tượng từng đối tượng

Nguyên tắc 3. Phần CP NVLTT vượt trên mức bình thường không

được tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển

vào TK 632 (Giá vốn hàng bán) 7 7

I. KẾ TOÁN CHI PHÍ NGUYÊN VẬT LIỆU TRỰC TIẾP

3. Nội dung và kết cấu tài khoản

Tài khoản 621 dùng để phản ánh chi phí nguyên liệu,

vật liệu sử dụng trực tiếp cho:

- Hoạt động sản xuất sản phẩm

- Thực hiện dịch vụ của các ngành công nghiệp, xây

lắp, nông, lâm, ngư nghiệp, giao thông vận tải, bưu

diện, kinh doanh khách sạn, du lịch, dịch vụ khác. 8 8 4

3. Nội dung và kết cấu tài khoản TK 621

Giá trị NVL xuất dùng

Giá trị NVL sử dụng không hết nhập lại kho

Phân bổ CPNVLTT và kết

chuyển vào TK liên quan

• TK này không có số dư Chứng từ: Phiếu xuất kho

Bảng phân bổ nguyên vật liệu và công cụ 9

I. KẾ TOÁN CHI PHÍ NGUYÊN VẬT LIỆU TRỰC TIẾP

3. Phương pháp hach toán

Phương pháp kiểm kê thường xuyên ( Áp dụng chủ yếu)

Phương pháp kiểm kê định kỳ

Tại sao lại có hai phương pháp ? DN lựa chọn PP nào?

Hàng tồn kho có hai phương pháp để xác định giá trị xuất kho. 10 10 5

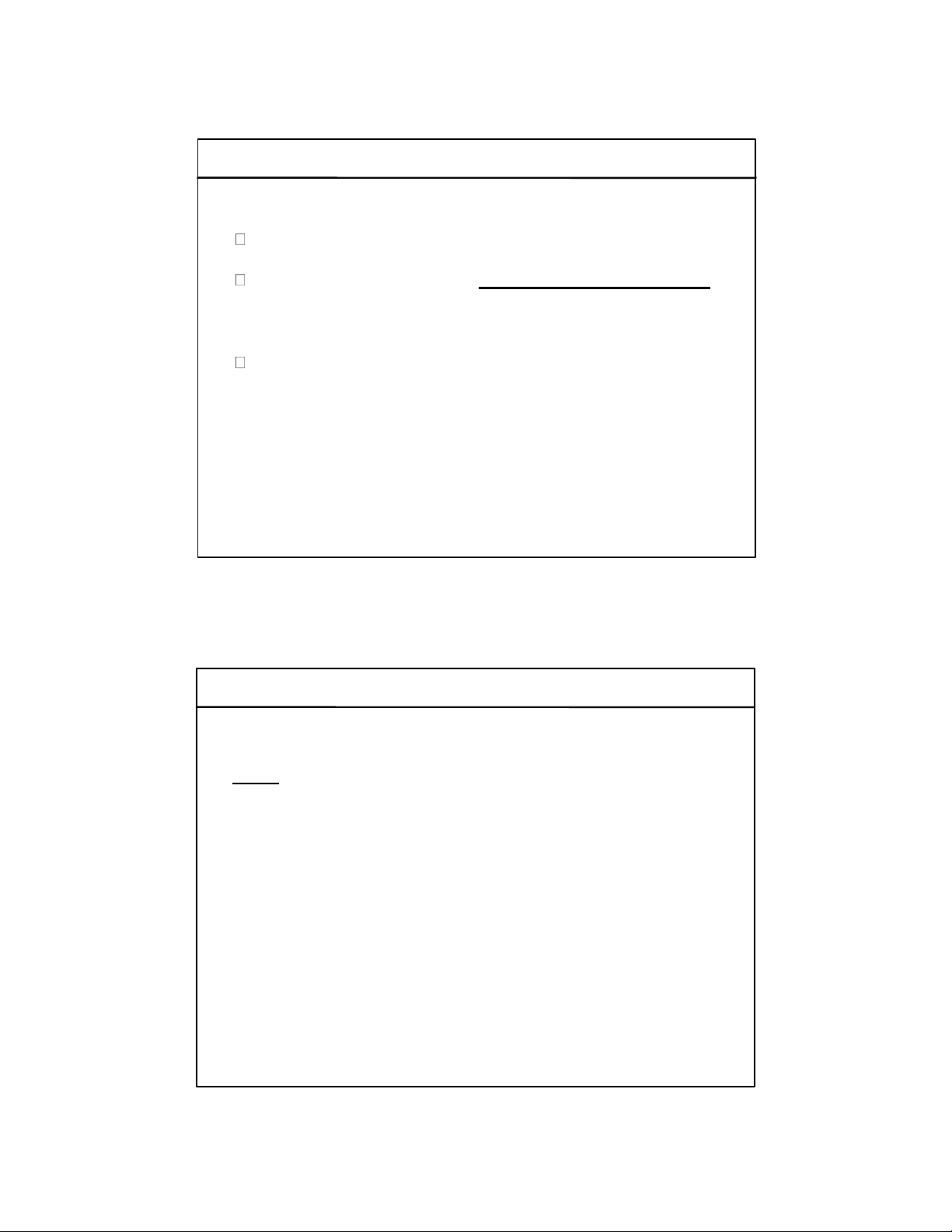

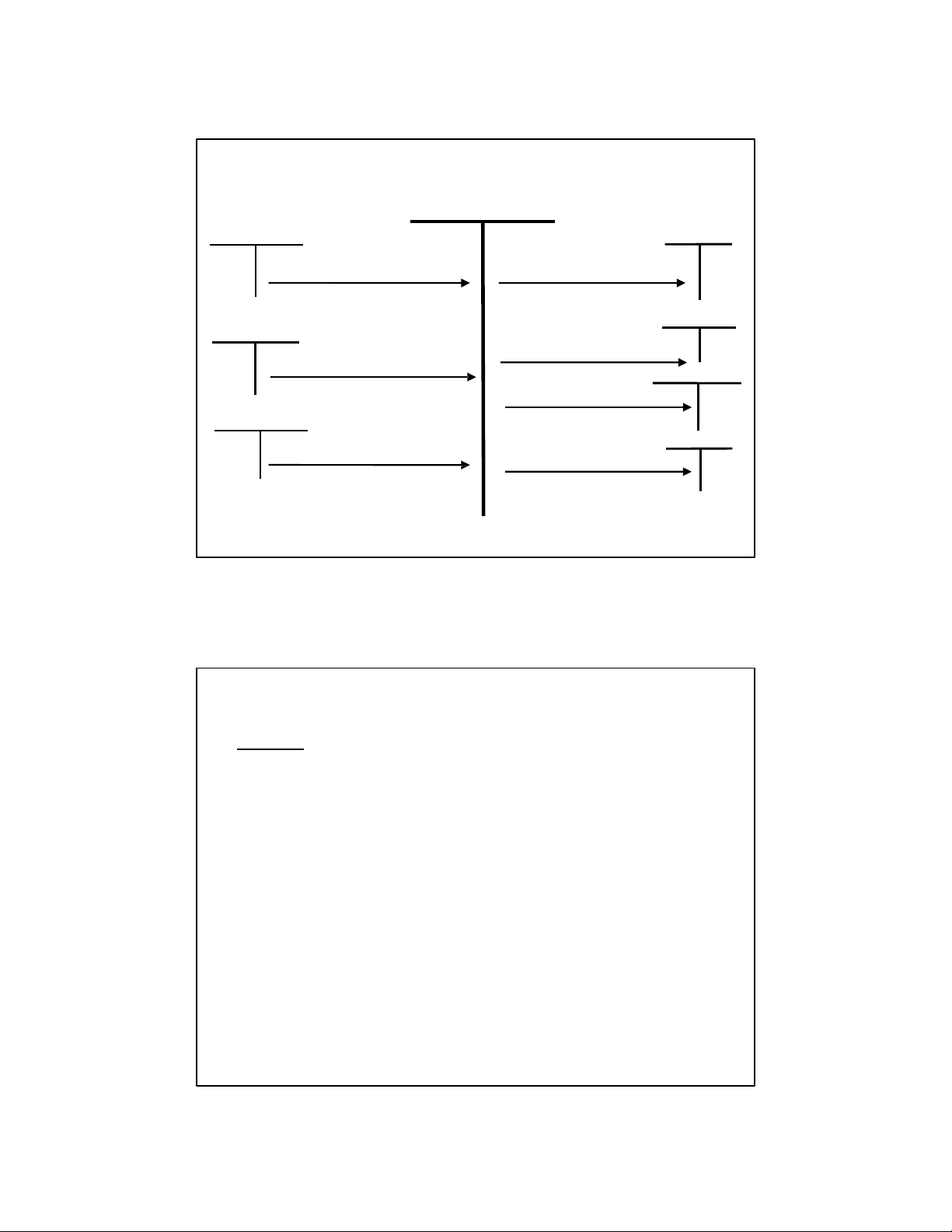

4. Phương pháp Hạch toán Chi phí NVL trực tiếp TK 621 152(611) 152 (611)

1. Xuất kho NVL để

4. Các khoản thu hồi sản xuất SP ( giảm CP SXC) 331, 111,112 154 (631) 2. NVL mua chuyển

5 . Cuối kỳ kết chuyển sản xuất ngay

CPSXC để tính giá thành 154 632

3. Vật liêu gia công hoàn

6. Kết chuyển CPSXC vượt

thành và chuyển cho sản trên định mức xuất 11

III. KẾ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP 1. Khái niệm

CPNCTT là khoản thù lao (số tiền) phải trả cho lao

động trực tiếp sản xuất sản phẩm, trực tiếp thực hiện các dịch vụ. Bao gồm:

Lương chính, lương phụ, các khoản phụ cấp (phụ

cấp độc hại, phụ cấp thêm giờ )..;

Các khoản đóng góp cho quỹ BHXH, BHYT, BHTN,

KPCĐ do DN chịu (tính vào CPSX). 12 12 6

III. KẾ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

2. Nguyên tắc hạch toán

TK 622 phải mở chi tiết theo đối tượng tập hợp chi phí SXKD

Đối với hoạt động xây lắp, không hạch toán vào TK 622

các khoản lương, phụ cấp, bảo hiểm của CN trực tiếp

hoạt động xây lắp, điều khiển máy thi công, phục vụ máy thi công.

Phần CPNCTT vựơt trên mức bình thường không được

tính vào giá thành SP, dịch vụ trong kỳ mà phải kết chuyển vào TK 632. 13 13

III. KẾ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

2. Nguyên tắc hạch toán Chú ý

Nếu CPNCTT có liên quan đến nhiều sản phẩm thì phải phân bổ

Tiêu thức để phân bổ ?

Đối với tiền lương

Phân bổ theo Chi phí tiền lương định mức, chi phí tiền

lương kế hoạch, giờ công định mức hoặc thực tế, khối

lượng sản phẩm sản xuất

Đối với các khoản trích theo

lương Căn cứ vào tỷ lệ quy định 14 14 7

III. KẾ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

3. Nội dung và kết cấu tài khoản

Tài khoản 622 dùng để phản ánh chi phí nhân công trực

tiếp tham gia vào hoạt động sản xuất, kinh doanh trong các ngành:

-Công nghiệp, nông, lâm, ngư nghiệp, xây lắp

- Dịch vụ (Giao thông vận tải, bưu chính viễn thông, du

lịch, khách sạn, tư vấn,. . .).

Chi phí nhân cộng trực tiếp bao gồm

-Tiền lương, tiền công, các khoản phụ cấp, các khoản

trích theo lương (Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, KP).

- DN có phải đóng BH cho Lao động hợp đồng không? LĐ thời vụ? 15 15

III. Kế toán chi phí nhân công trực tiếp . Kết cấu TK 622

Tập hợp CPNCTT phát sinh

Phân bổ CPNCTT và kết trong kỳ

chuyển vào TK liên quan

• TK này không có số dư Chứng từ Bảng chấm công

Bảng phân bổ tiền lương và các khoản trích theo lương 16 8

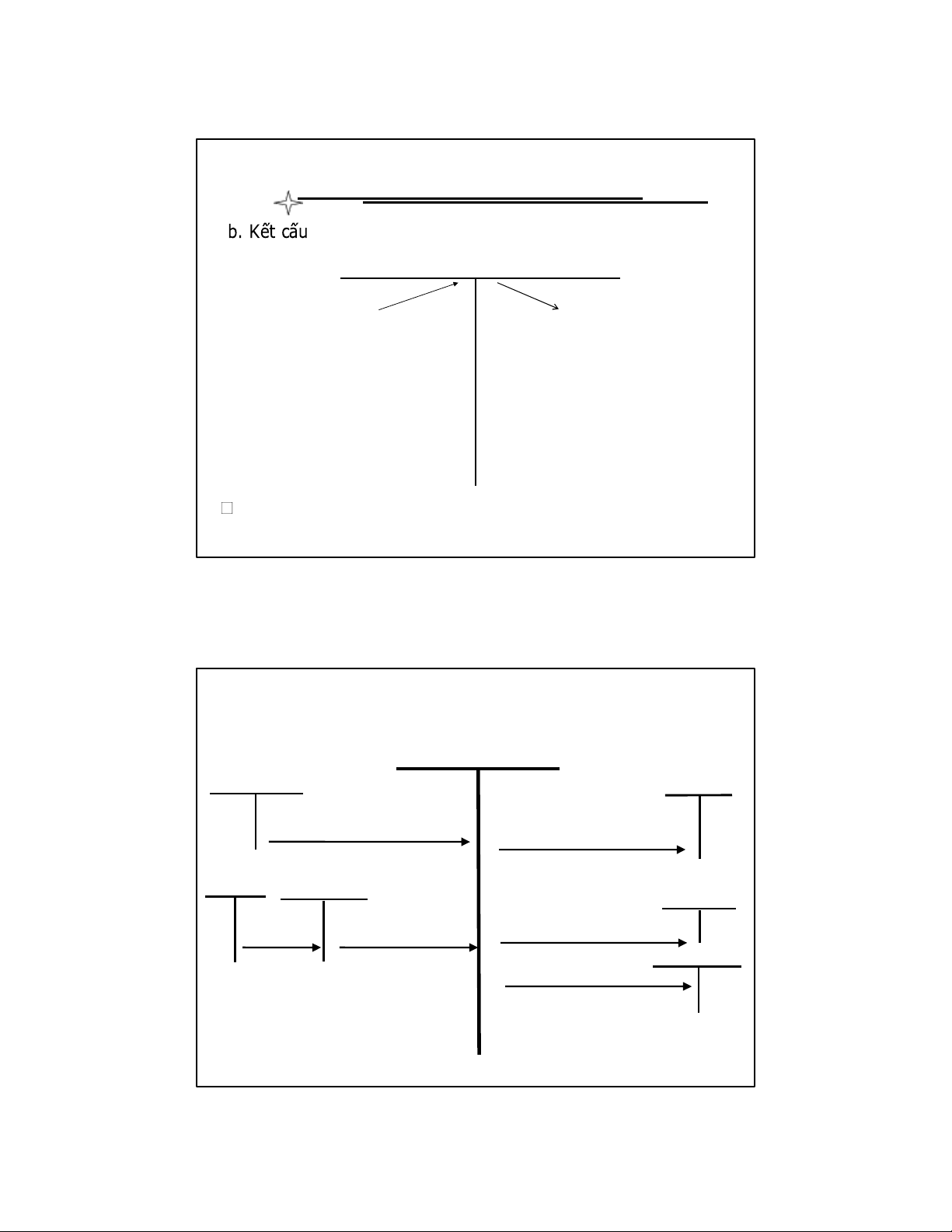

3. Phương pháp hạch toán Chi phí nhân công trực tiếp TK 622 334 154 (631)

1. Tiền lương phải tra CN

5. Cuối kỳ kết chuyển CP trực tiếp SX

để tính giá thành 338 632

2. Các khoản phải trả theo

6 . Kết chuyển CP vượt lương

trên mức bình thường 335

3. Trích trước tiền lương

nghỉ phép mang tính thời vụ 17

III. KẾ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

3. Nội dung và kết cấu tài khoản

Tỷ lệ trích nộp bảo hiểm??? Năm 2021 Trừ vào lương Tính vào Chi phí Tổng Các loại của người lao Chú ý của DN (%) động (%) (%) BHXH 17,5 8 23,5 25 % * (Lương CƠ BẢN + Các khoản phụ cấp phải tính vào), nếu có phụ câp BHYT 3 1,5 4,5 BH thất nghiệp 1 1 2 Tổng 21,5 10,5 32 Kinh phí công đoàn 2 2 (nếu có) 34 18 18 9

III. KẾ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

3. Nội dung và kết cấu tài khoản

Quyết định 595/QĐ-BHXH (20-7-2020) về quy trình thu BHXH, BHTN, BHYT

Các khoản phụ cấp phải CỘNG vào để tính bảo hiểm bắt buộc:

• Phụ cấp chức vụ. chức danh

• Phụ cấp trách nhiệm

• Phụ cấp nặng nhọc, độc hại,nguy hiểm • Phụ cấp thâm niên • Phụ cấp khu vực • Phụ cấp lưu động;

• Phụ cấp thu hút và các khoản phụ cấp có tính tương tư

Các khoản phụ cấp phải KHÔNG CỘNG vào để tính bảo hiểm bắt buộc:

Các khoản chế đô và phúc lợi khác như • Tiền thưởng • Tiền ăn giữa ca

• Hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ

• Hỗ trợ khi có người thân bị chết, người lao động có người thân kết hôn, sinh

nhật người lao động, trợ cấp cho người lao động có hoàn cảnh khó khăn khi bị

tai nạn lao động, bệnh nghề nghiệp 19 19

IV. KẾ TOÁN CHI PHÍ SẢN XUẤT CHUNG 1. Khái niệm

CPSXC là những chi phí phát sinh tại các bộ phận sản

xuất (phân xưởng, tổ, đội sản xuất). Bao gồm: chi phí

nhân viên quản lý phân xưởng, chi phí vật liệu, dụng cụ

sản xuất, khấu hao tài sản cố định, chi phí dich vụ mua

ngoài, chi phí khác bằng tiền. 20 20 10

IV. KẾ TOÁN CHI PHÍ SẢN XUẤT CHUNG

2. Nguyên tắc hạch toán

Nguyên tắc 1: CPSXC phải được theo dõi chi tiết theo 2 loại: CPSXC cố định

Là những CPSX gián tiếp, thường không thay đổi

theo số lượng sản phẩm sản xuất. (Bao gồm: Chi phí

bảo dưỡng máy móc thiết bị, nhà xưởng, chi phí quản

lý hành chính ở các phân xưởng, bộ phận, tổ đội sản xuất).

CPSXC cố định được phân bổ cho 1 đơn vị phẩm

được dựa trên công suất bình thường của máy móc

sản xuất (công suất bình thường là số lượng sản

phẩm đạt được ở mức trung bình trong các điều kiện

sản xuất bình thường). Có 2 trường hợp: 21 21

IV. KẾ TOÁN CHI PHÍ SẢN XUẤT CHUNG

2. Nguyên tắc hạch toán

Nguyên tắc 1: (tiếp)

-Trường hợp 1: KL sản phẩm thực tế sản xuất > KL

công suất bình thường

Phân bổ CPSXC cố định

cho 1 đơn vị sản phẩm theo CP thực tế phát sinh.

-Trường hợp 2: KL sản phẩm thực tế sản xuất < KL

công suất bình thường

CPSXC cố định phân bổ

cho 1 đơn vị sản phẩm theo mức CP của công suất

bình thuờng. Khoản CPSXC không được phân bổ

được ghi nhận vào giá vốn hàng bán trong kỳ (TK 632). 22 22 11

IV. KẾ TOÁN CHI PHÍ SẢN XUẤT CHUNG

2. Nguyên tắc hạch toán

Nguyên tắc 1: (tiếp) CPSXC bíên đổi

Là những CPSX gián tiếp thay đổi trực tiếp theo số lượng

sản phẩm sản xuất (Bao gồm: CPNVL gián tiếp, CPNC gián

tiếp). CPSXC bíên đổi được phân bổ hết cho 1 đơn vị SP

theo chi phí thực tế phát sinh. Nguyên tắc 2

CPSXC liên quan đến nhiều loại SP trong phân xưởng

thì phải phân bổ cho từng loại SP. Tiêu thức phân bổ

CPSXC phải phù hợp và nhất quán giữa các kỳ.

Sử dụng tiêu thức gì? DN căn cứ vào đâu để lựa chọn? CPNVLTT, CPNCTT 23 23

IV. KẾ TOÁN CHI PHÍ SẢN XUẤT CHUNG

2. Nội dung và kết cấu tài khoản

Tài khoản 627 dùng để phản ánh chi phí phục vụ

sản xuất, kinh doanh chung phát sinh ở phân

xưởng, bộ phận, đội, công trường,.. . phục vụ sản

xuất sản phẩm, thực hiện dịch vụ, 24 24 12

IV. KẾ TOÁN CHI PHÍ SẢN XUẤT CHUNG Kết cấu TK TK 627

• Tập hợp CP sản xuất

• Các khoản ghi giảm

chung phát sinh trong kỳ CPSXC

• Phân bổ CP SXC và kết

• TK này không có số dư

chuyển vào TK liên quan 25

Chứng từ liên quan kế toán Chi phí sản xuất chung

• Bảng phân bổ NVL, công cu

• Bảng chấm công, Bảng thanh toán tiền lương,

• Bảng tính KH TSCĐ

• Bảng kê dịch vụ sử dụng 26 13

3. PP hạch toán CPSX chung TK 627 334, 338 111,112,152

5. Các khoản thu hồi

1. Tiền lương và các khoản ( giảm CP SXC)

phải trả nhân viên QLPX 154 (631) 152,153

6. Cuối kỳ kết chuyển

CPSXC để tính giá thành

2. Vật liệu, công cụ xuất dùng 632

7. Kết chuyển CPSXC vượt 214 trên định mức 3. TríchKHTSCĐ 311,111,112

4. Các khoản chi bằng tiền và dịch vụ mua ngoài 27

PHẦN II:TÍNH GIÁ THÀNH

I. KHÁI NIỆM VÀ PHÂN LOẠI 1. Khái niêm

“ Giá thành là biểu hiện bằng tiền của chi phí sản xuất thực tế

phát sinh tính cho một đơn vị sản phẩm hoàn thành.”

2. Phân loại giá thành

2.1. Phân loại theo thời điểm tính và nguồn số liệu để tính giá thành

a. Giá thành kế hoạch

Được xác định trước khi bước vào quá trình sản xuất.

Được tính dựa vào giá thành kỳ trước và các định mức, các dự

toán chi phí của kỳ kế hoạch. 28 28 14

Phân loại giá thành

Phân loại theo thời điểm tính và nguồn số liệu để tính giá thành (tiếp)

b. Giá thành định mức

Được xác định trước khi bước vào kỳ kinh doanh

Được tính toán trên cơ sở đặc điểm sản xuất cụ thể. Khi đặc

điểm sản xuất (kết cấu công trình) có sự thay đổi thì giá thành

định mức được thay đổi lại cho phù hợp

Chú ý: Đối với DN xây dựng thì giá thành định mức được xây

dựng như thế nào?

Tác dụng của giá thành định mức? c. Giá thành thực tế

Là chỉ tiêu được xác định sau khi kết thúc quá trình sản xuất sản

phẩm dựa trên cơ sở các chi phí thực tế phát sinh Tác dụng

Quản lý và giám sát chi phí,

Xác định các nguyên nhân vượt định mức chi phí trong kỳ hạch toán.

Từ đó, điều chỉnh kế hoạch hoặc định mức chi phí cho phù hợp,29

tìm biện pháp hạ giá thành. 29

Phân loại giá thành

Phân loại theo phạm vi phát sinh chi phí

Giá thành sản xuất (giá thành phân xưởng)

Là chỉ tiêu phản ánh tất cả những chi phí phát sinh liên quan đến

việc sản xuất SP trong phạm vi phân xưởng.

Giá thành tiêu thụ (giá thành đầy đủ)

Là chỉ tiêu phản ánh toàn bộ các khoản chi phí phát sinh liên quan

đến việc sản xuất và tiêu thụ sản phẩm.

Giá thành tiêu thụ = Giá thành sản xuất + Chi phí QLDN+ Chi phí bán hàng Tác dụng?

Cung cấp thông tin cho các nhà quản lý DN biết được toàn bộ chi

phí của 1 đơn vị sản phẩm Hạn chế?

Khó lựa chọn tiêu thức phân bổ CP bán hàng và CP quản lý cho

từng mặt hàng, từng loại dịch vụ. Cách phân loại này còn mang nặng tính lý thuyết 30 30 15

2. Phân loại giá thành

2.1. Phân loại theo phạm vi phát sinh chi phí Chú ý

1. Đối tượng tập hợp chi phí là gì?

2. Đối tượng tính giá thành?

Đối tuợng tập hợp chi phí là phạm vi chi phí phát sinh (

Phân xưởng sản xuất, Bộ phận sản xuất).

Đối tượng tính giá thành là Sản phẩm hoàn thành, bán thành phẩm. 31 31

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

Đối với DN có quy trình SX đơn giản (3 PP)

• Phương pháp trực tiếp (giản đơn)

• Phương pháp hệ số

• Phương pháp tỷ lệ

• Phương pháp loại trừ sản phẩm phụ

Đối với DN có quy trình SX phức tạp (2 PP)

• Phương pháp theo đơn đặt hàng

• Phương pháp tính theo quy trình sản xuất 32 32 16

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

1. Phương pháp trực tiếp (PP giản đơn) Phạm vi áp dụng ?

- DN có quy trình sản xuất giản đơn

- Số lượng mặt hàng ít

- Chu kỳ sản xuất ngắn. Ví dụ? Giá thành Tổng giá thành đơn vị =

Số lượng sản phẩm hoàn thành Tổng giá =

CP dở dang + CP phát sinh - CP dở dang thành đầu kỳ trong kỳ cuối kỳ

CP DD đầu kỳ

CP phát sinh trong kỳ (CP VLTT, CP NCTT CP SXC

Tổng giá thành sản phẩm CP DD cuối

hoàn thành trong kỳ kỳ 33 33

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

2. Phương pháp hệ số Phạm vi áp dụng?

Sản xuất đồng thời nhiều loại sản phẩm khác nhau

Chi phí NVL và Lao động khó tập hợp riêng cho từng loại sản phẩm

Đối tượng tập hợp CPSX là phân xưởng sản xuất hay quy trình công nghệ

Đối tượng tính giá thành là sản phẩm hoàn chỉnh Công thức tính

Bước 1: Căn cứ váo hệ số quy đổi để quy đổi các loại SP về SP quy đổi Số lượng n Số lượng Hệ số quy đổi sản phẩm = x sản phẩm loại i SP loại i quy đổi 34 34 17

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

2. Phương pháp hệ số (tiếp) Công thức tính

Bước 2: Xác định giá thành của SP quy đổi Giá thành

Tổng giá thành của các loại SP = SP quy đổi

Tổng số SP quy đổi

Bước 3 :Xác định giá thành từng loại SP Giá thành Giá thành đơn vị = SP quy

x Hệ số quy đổi SP i SP i đổi 35 35

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

2. Phương pháp hệ số Ví dụ

Tài liệu tại một DN tháng 3/N (Triệu đồng).

Giá trị sản phẩm dở dang đầu kỳ: 30

Chi phí sản xuất phát sinh trong kỳ:

Chi phí nguyên vật liệu trực tiếp: 350

Chi phí nhân công trực tiếp: 50

Chi phí sản xuất chung: 30

3.Giá trị sản phẩm dở dang cuối kỳ: 35

Yêu cầu: Tính tổng giá thành và giá thành đơn vị sản phẩm.

Cuối kỳ DN nhập kho 1000 sản phẩm A và 500 sản phẩm B.

Hệ số quy đổi SP A= 1, SP B = 1,5 36 36 18

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

2. Phương pháp hệ số Ví dụ

Tổng số sản phẩm quy đổi = 1.000*1+ 500*1,5 =1.750

Giá thành SP quy đổi=( 30+(350+50+30)-35) / 1.750 = 0.243

Giá thành đơn vị sản phẩm A = 0.243* 1= 0.243

Giá thành đơn vị sản phẩm B = 0.243* 1.5=0.351 37 37

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

3. Phương pháp tỷ lệ tính giá thành Phạm vi áp dụng?

• Được áp dụng trong điều kiện sản xuất tương tự như đã nêu ở phương

pháp hệ số nhưng cần phải xác định tỷ lệ tính giá thành.

• Thông thường có thể sử dụng giá thành định mức hoặc giá thành kế

hoạch để xác định tỷ lệ tính giá thành. Phương pháp tính

Bước 1: Tính tổng giá thành thực tế của nhóm SP

Bước 2: Tính tổng giá thành kế hoạch (định mức) của nhóm SP

Bước 3: Tính tỷ lệ tính giá thành Tỷ lệ tính giá

Tổng giá thành thực tế của nhóm SP =

Tổng giá thành KH (định mức) của nhóm SP thành

Bước 4: Tính giá thành sản phẩm từng loại

Giá thành thực = Gía thành KH (định mức) x Tỷ lệ tính giá tế SPi sản phẩm i thành 38 38 19

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

3. Phương pháp tỷ lệ tính giá thành Ví dụ

Sử dụng thông tin trong phần PP tính giá thành theo hệ số, Yêu cầu

Biết cuối kỳ DN nhập kho 1.000 sản phẩm A và 500 sản phẩm B.

Giá thành định mức 1 SP A= 200.000 đồng, 1 SP B = 400.000 đồng. Tỷ lệ tính giá 30+(350+50+30)- 35 = = 1.0625 thành 1.000*0.2+ 500* 0.4

Giá thành đơn vị sản phẩm A = 0.2 * 1.0625 = 0.2125

Giá thành đơn vị sản phẩm B = 0.4 * 1.0625 = 0.425 39 39

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH

4. Phương pháp loại trừ sản phẩm phụ Phạm vi áp dụng?

Áp dụng cho các DN trong quy trình sản xuất thu hồi SP chính và

SP phụ (DN chế biến đường, rượu, bia, mỳ ăn liền...) .

Giá trị SP phụ có thể được xác định theo nhiều phương pháp

như : giá bán , giá ước tính, giá kế hoạch, giá nguyên liệu ban đầu... Công thức tính Giá thành

Tổng giá thành SP chính = SP

Khối lượng SP hoàn thành Tổng Giá trị Tổng giá Giá trị SP Giá trị SP CPSX SP thành = chính DD + - chính DD - phát sinh phụ SP chính đầu kỳ cuối kỳ trong kỳ thu hồi 40 40 20

III. TRÌNH TỰ TÍNH GIÁ THÀNH Bước 1

• Tập hợp CP đầu vào theo từng khoản mục và theo

từng đối tượng tập hợp CP tính giá thành. (Kế toán

phải tập hợp CP phát sinh tại Phân xưởng: Chi phí

NVL, CP nhân công trực tiếp, CPSX chung).

Bước 2: Xác định giá trị SP dở dang cuối kỳ, giá trị phế liệu thu hồi

Bước 3: Dựa vào tiêu thức đã lựa chọn để phân bổ

CPSX chung cho các đối tượng tính giá thành.

Bước 4: Xác định tổng giá thành SP và giá thành đơn vị. 41 41

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

1. Xác định SPĐ theo CPNVL trực tiếp (hoặc NVL chính)

Phù hợp với đối tượng nào?

Những DN mà trong giá thành sản phẩm CPNVL trực

tiếp (chiếm tỷ trọng lớn, thường là >70%).

Một số đặc điểm của PP này:

Chỉ tính giá trị SPDD khoản mục CPNVL trực tiếp

(bao gồm CP NVL chính và phụ)

Chi phí chế biến (gồm CP nhân công, CP sản xuất

chung) được tính hết cho sản phẩm hoàn thành trong kỳ.

Coi mức chi phí NVL trực tiếp dùng cho đơn vị SP

hoàn thành và đơn vị SPDD là như nhau. 42 42 21

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

1. Xác định SPĐ theo CPNVL trực tiếp (hoặc NVL chính) Công thức tính

CPDD đầu kỳ + CPNVLTT thực tế phát sinh Số lượng SP dở CPDD = X

SL SP hoàn thành trong kỳ dang cuối kỳ

+ SL SP dở dang cuối kỳ cuối kỳ Ví dụ: 43 43

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

1. Xác định SPĐ theo CPNVL trực tiếp (hoặc NVL chính) Ví dụ:

• Chi phí dở dang đầu kỳ là 40 triệu đồng (tính theo CP NVL trực tiếp)

• Chi phí sản xuất phát sinh trong kỳ : Chi phí NVL trực tiếp là

400 triệu đồng, CPNCTT là 100 triệu, CP SXC là 60 triệu.

• Số lượng sản phẩm hoàn thành trong kỳ là 900 sản phẩm,

• Số lượng sản phảm dở dang cuối kỳ là 100 sản phẩm

Chi phí dở dang cuối kỳ= ((40+400)/ (900+100)) x100= 44 44 44 22

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

2. Phương pháp ước lượng sản phẩm tương đương

Phù hợp với loại DN nào?

Phương pháp phù hợp với hầu hết các DN, nhưng phải có phương

pháp khoa học để xác định mức độ hoàn thành cuả SPDD và mức

tiêu hao của từng khoản mục chi phí trong quá trình sản xuất sản phẩm.

PP này có 2 trường hợp 45 45

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

2. Phương pháp ước lượng sản phẩm tương đương Trường hợp 1

Mức độ tiêu hao của các khoản mục chi phí tương ứơng với tỷ lệ hoàn

thành của SPDD thì chỉ cần quy đổi số lượng SPDD thành SP hoàn

thành để xác định chi phí sản xuất dở dang cuối kỳ

CPDD đầu kỳ + CP SX phát sinh SL SP DD trong kỳ CPDD cuối kỳ quy =

SL SP hoàn thành trong kỳ+ SL x cuối kỳ đổi SP hoàn

SP dở dang cuối kỳ quy đổi SP thành hoàn thành Số lượng SPDD cuối kỳ Số lượng SP DD Tỷ lệ hoàn = x quy đổi SP cuối kỳ thành hoàn thành 46 46 23

2. Phương pháp ước lượng sản phẩm tương đương

Trường hợp 1- ví dụ

Chi phí sản xuất dở dang đầu kỳ là 40 triệu

Tổng CPSX phát sinh trong kỳ là 560 triệu

Số lượng SP hoàn thành trong kỳ là 900, số lượng sản phẩm dở dang cuối

kỳ là 100, mức độ hoàn thành là 50%. Như vậy:

Số lượng sản phẩm quy đổi = 100 * 50% = 50 sản phẩm

CPDD cuối kỳ=( (40+560)/(900+50)) X 50 SP =.... 47 47

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

2. Phương pháp ước lượng sản phẩm tương đương Trường hợp 2

Nếu NVL trực tiếp được sử dụng hết ở ngay giai đoạn đầu của quá trình

sản xuất thì việc tính CPSX cho SPDD được chia ra thành hai phần: Phần 1.

Chi phí về NVL trực tiếp ( CPNVL chính và phụ) tính cho đơn vị

SPDD và đơn vị sản phẩm hoàn thành như nhau. Công thức tính

như ở phương pháp đánh giá theo chi phí NVL trực tiếp. CP NVL

CP NVLTT dở dang đầu kỳ TT dở

+ CP NVL TTphát sinh trong kỳ SL SP DD dang =

SL SP hoàn thành trong kỳ x cuối kỳ cuối kỳ

+ SL SP dở dang cuối kỳ 48 48 24

IV. PHƯƠNG PHÁP XÁC ĐỊNH

GIÁ TRỊ SẢN PHẦM DỞ DANG

2. Phương pháp ước lượng sản phẩm tương đương

Trường hợp 2 (tiếp)

Phần 2. Chi phí chế biến (gồm CP NC TTvà CPSXC) được tính cho

sản phẩm dở dang theo mức độ hoàn thành thực tế (quy đổi sản

phẩm dở dang thành sản phẩm hoàn thành) CP chế

CP chế biến dở dang đầu kỳ SL SP DD biến tính

+ CP chế biếnphát sinh trong kỳ cuối kỳ quy cho SP =

SL SP hoàn thành trong kỳ x đổi SP hoàn dở dang

+ SL SP dở dang cuối kỳ quy thành cuối kỳ

đổi ra SP hoàn thành Ví dụ: 49 49

2. Phương pháp ước lượng sản phẩm tương đương

Trường hợp 2- ví dụ

1. Chi phí sản xuất dở dang đầu kỳ: 40 triêu, trong đó:

CP nguyên vật liệu trực tiếp : 30 triêu; CP chế biến (CP nhân công trực tiếp

: 7, CP sản xuất chung : 3)

2. Chi phí sản xuất phát sinh trong kỳ:

CP nguyên vật liệu trực tiếp : 400, CP chế biến (CP nhân công trực tiếp :

100, CP sản xuất chung : 50)

3. Sản phẩm hoàn thành trong kỳ là 900 sản phẩm, SPDD cuối kỳ là 100 sản

phẩm (theo mức độ hoàn thành 40%). Như vậy:

CPNVL trực tiếp tính cho SPDD cuối kỳ (30+400)*100/ (900+100) = 43

CP chế biến dở dang (7+3) + (100+50) X40 = 49.2 cuối kỳ 900+40

Tổng CP dơ dang cuối kỳ = 43+49.2 50 50 25

V. PHƯƠNG PHÁP HẠCH TOÁN TÍNH GIÁ THÀNH SẢN PHẨM

1. Nội dung và kết cấu tài khoản

Tài khoản 154 dùng để tổng hợp CPSX , kinh doanh phục

vụ cho việc tính giá thành sản phẩm công nghiệp, xây lắp,

nuôi, trồng, chế biến sản phẩm nông, lâm, ngư nghiệp,

dịch vụ ở doanh nghiệp áp dụng phương pháp kê khai

thường xuyên trong hạch toán hàng tồn kho. Chú ý:

Ở những doanh nghiệp áp dụng phương pháp kiểm kê định kỳ trong

hạch toán hàng tồn kho, Tài khoản 154 chỉ phản ánh giá trị thực tế của

sản phẩm, dịch vụ dỡ dang cuối kỳ. 51 51

1. Nội dung và kết cấu tài khoản TK 154

• Kết chuyển CPNVL trực

• Giá trị phế liệu thu hồi,

tiếp, CPNCTT và CPSX

sản phẩm hỏng không chung tính vào giá thành

• Tổng Giá thành thực tế

Số dư: CP dở dang cuối kỳ của SP hoàn thành 52 26

2. PP hạch toán TK CPSX kinh doanh dơ dang

(Tính giá thành theo PP kê khai thường xuyên) TK 154 621 152

4. Giá trị phế liệu thu hồi của

1. Kết chuyển CP NVLTT sản phẩm hỏng 334,138 622

5 . Giá trị sản phẩm hỏng Công nhân phải đền

2. Kết chuyển CPNCTT 632

6. Sản phẩm xuất bán ngay 627 155, 157 3. Kêt chuyển CPSXC

7. Sản phẩm nhập kho, gửi bán 53 Câu hỏi:

1. Những yếu tố nào ảnh hưởng đến giá thành sản phẩm?

2. Biện pháp hạ giá thành sản phẩm? 54 54 27

Nếu DN áp dụng PP kê khai định kỳ để tính giá thành TK 154

• Cuối kỳ Kết chuyển

• Đầu kỳ kết chuyển CPDD sang TK 154 CPDD sang các TK 631

• Số dư: CP dở dang cuối kỳ

Khi DN áp dụng PP kê khai định kỳ thì TK

154 chỉ dùng để phản ánh số dư 55

Tính giá thành theo PP kiểm kê định kỳ TK 631 154 152

1. Đầu kỳ- Kết chuyển CPSX của

4. Cuối kỳ- Kết chuyển CPSX SP dở dang của SPDD cuối kỳ 611 621, 622, 627 138

3. Kết chuyển CPNCTT, CPNCTT, CPSXC

5 . Sản phẩm hỏng chờ xử lý 2. 632

6. Giá thành sản phẩm hoàn thành trong kỳ

2. Xác định giá trị NVL, CC đã sử dụng trong kỳ 56 28 Hết chương 57 57 29