Chương II: Kế toán bán hàng và xác định kết quả kinh doanh | Học viện Nông ngiệp Việt Nam

Bài viết tập trung vào kế toán doanh thu, giảm doanh thu, giá vốn và chi phí bán hàng trong môi trường kinh doanh. Nó cung cấp kiến thức cơ bản về cách xác định và ghi nhận các yếu tố quan trọng liên quan đến kế toán doanh nghiệp.

Môn: Kế toán doanh nghiệp 1 4 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG II

KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QỦA KINH DOANH

I. Kế toán doanh thu bán hàng, các khoản giảm doanh thu, giá vốn,

chi phí bán hàng và chi phí quản lý doanh nghiệp

1. Kế toán doanh thu bán hàng và cung cấp dịch vụ

2. Kế toán các khoản giảm doanh thu

3. Kế toán giá vốn hàng bán

4. Kế toán chi phí bán hàng

5. Kế toán chi phí quản lý

II. Kế toán doanh thu tài chính và chi phí tài chính

1. Kế toán doanh thu tài chính

2. Kế toán chi phí tài chính

III. Kế toán thu nhập khác, chi phí khác, chi phí thuế thu nhập doanh nghiệp

1. Kế toán thu nhập khác 2. Kế toán chi phí khác

3. Kế toán chi phí thuế thu nhập doanh nghiêp

IV. Kế toán bán hàng và xác định kết quả kinh doanh 1 1

I. KẾ TOÁN DOANH THU BÁN HÀNG, CÁC KHOẢN GiẢM DOANH THU, GIÁ VỒN,

CP BÁN HÀNG, CP QUẢN LÝ

Kế toán bán hàng và cung cấp dịch vụ

Khái niệm doanh thu bán hàng

1.2. Nguyên tắc hạch toán doanh thu

Kế toán chỉ ghi nhận doanh thu sản phẩm, hàng hóa khi thỏa mãn

đồng thời các điều kiện sau:

DN đã trao phần lớn rủi ro và lợi ích gắn liền với quyền sở

hữu sản phẩm hoặc hàng hóa cho người mua

Khách hàng đã thanh toán hoặc chấp nhận thanh toán

Xác định được chi phí liên quan đến giao dịch bán hàng 2 2

1.3. Nội dung và kết cấu tài khoản

Kế toán sử dụng tài khoản 511 để phản ánh DT bán hàng và cung

cấp dịch vụ, phát sinh từ các hoạt động sau:

Bán sản phẩm, hàng hóa và bán bất động sản đầu tư.

Cung cấp dịch vụ, cho thuê tài sản theo phương thức cho thuê hoạt động… 3 3

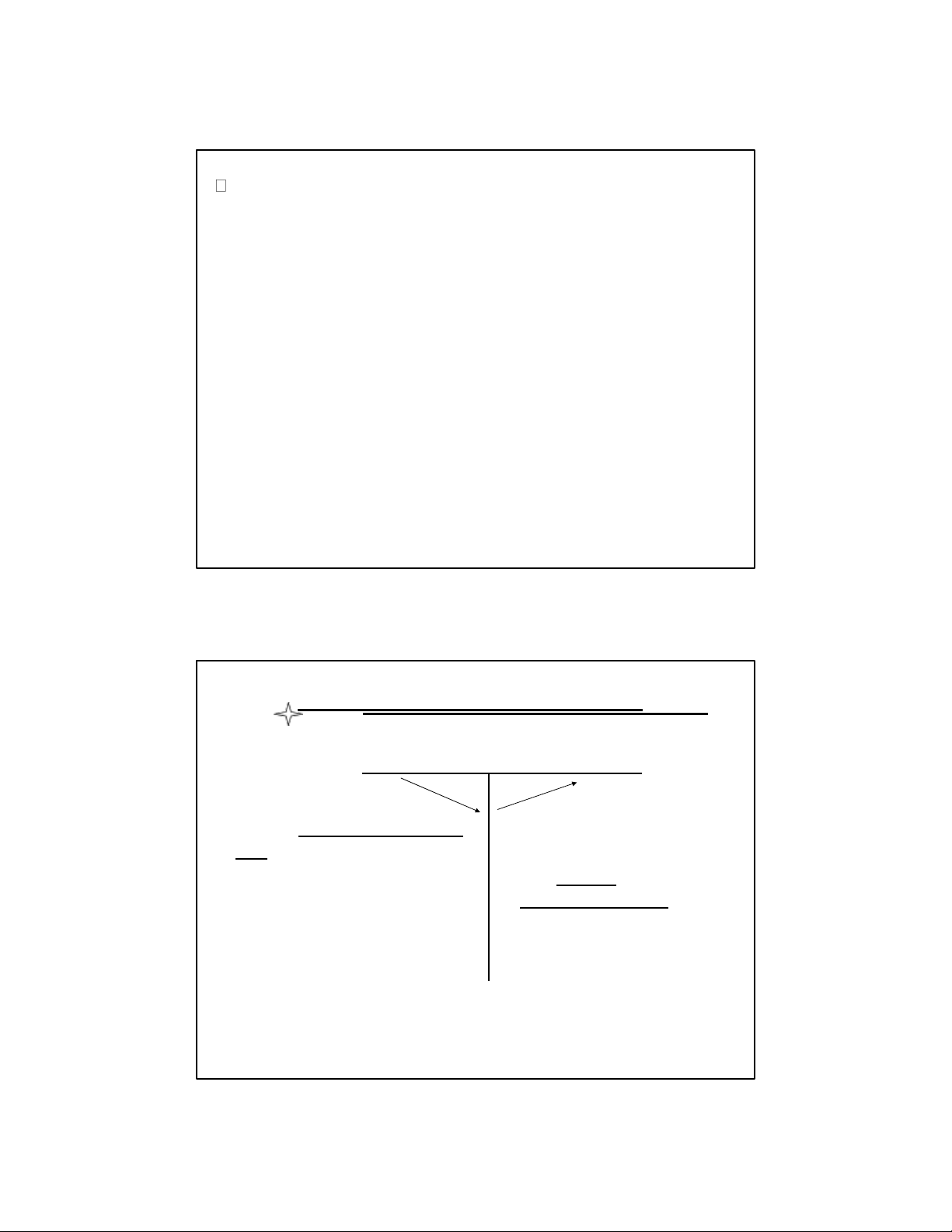

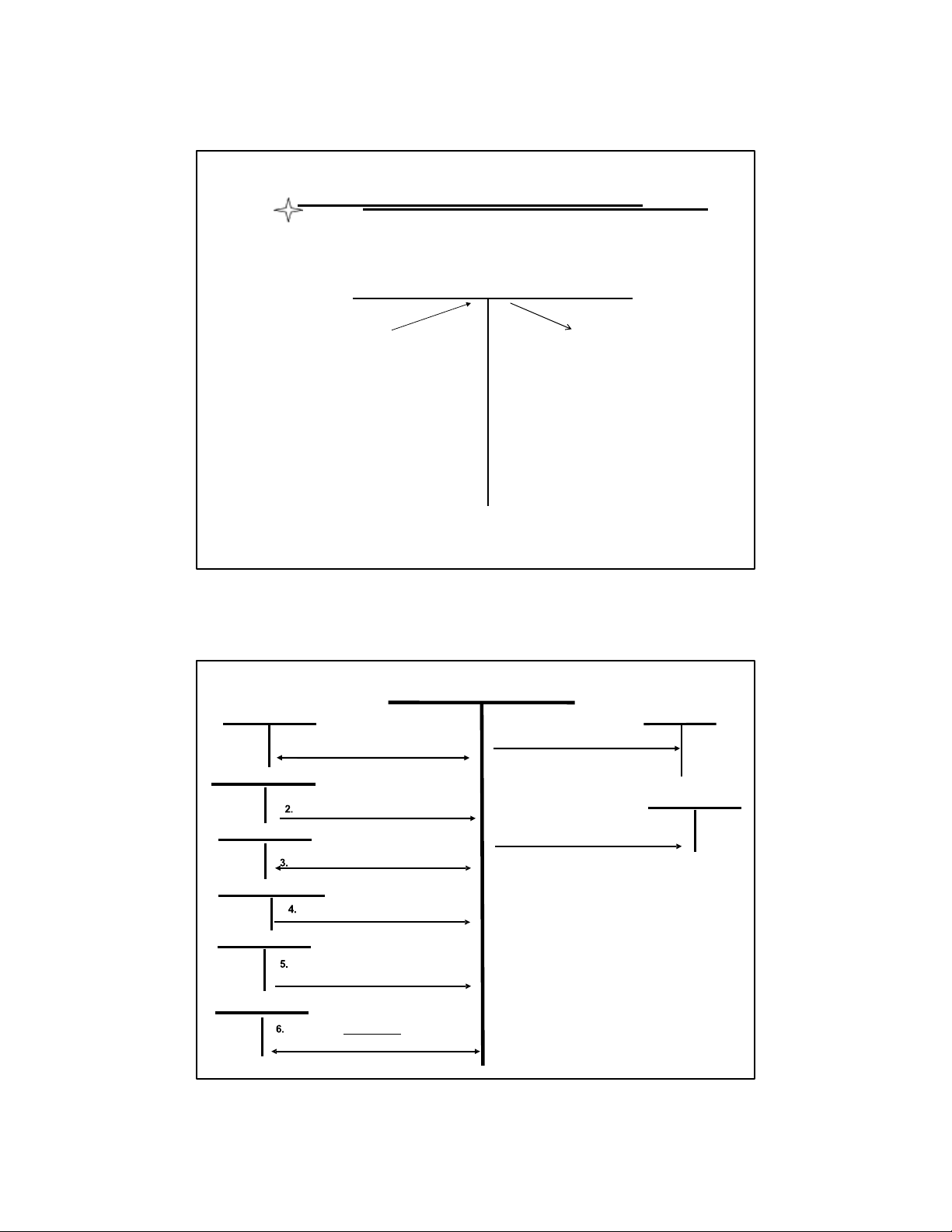

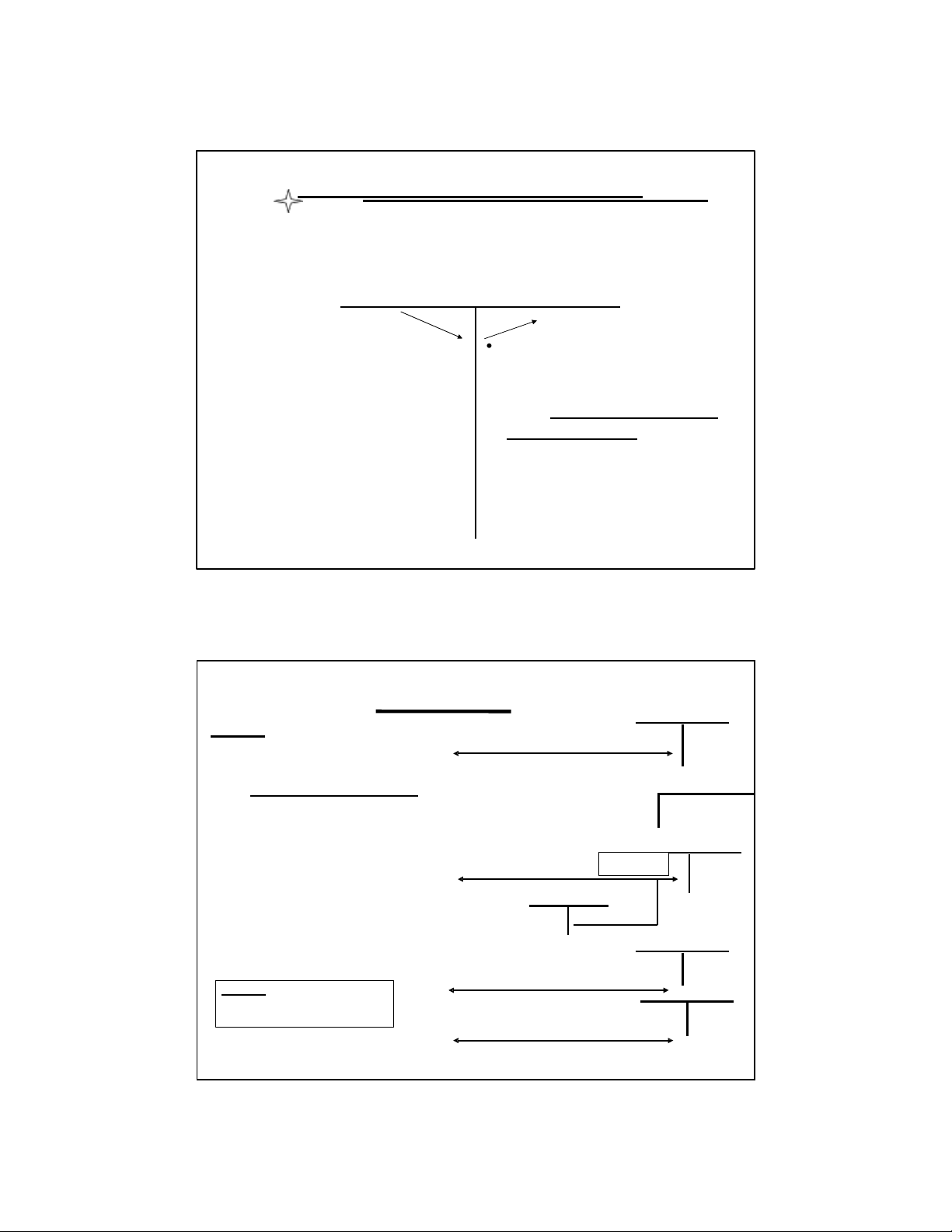

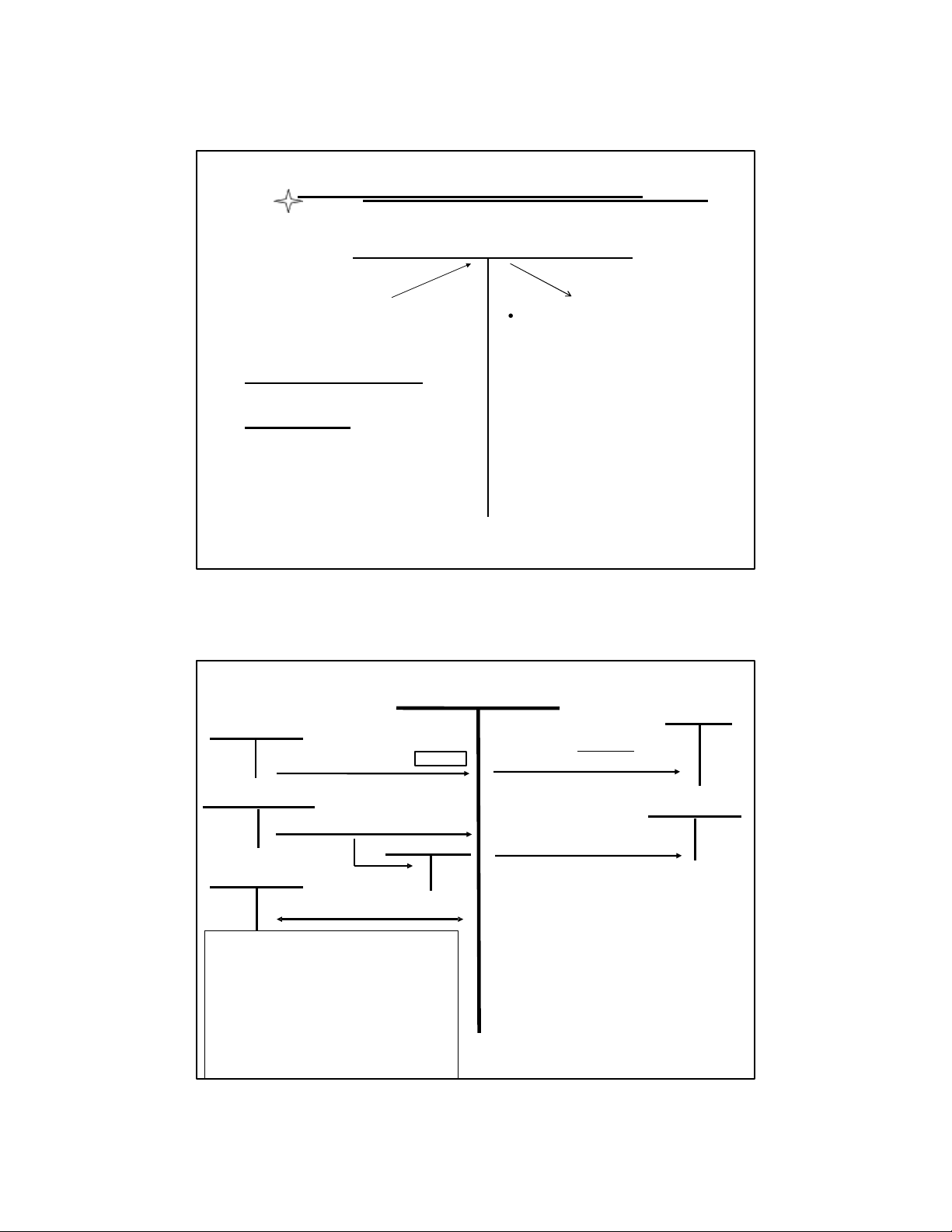

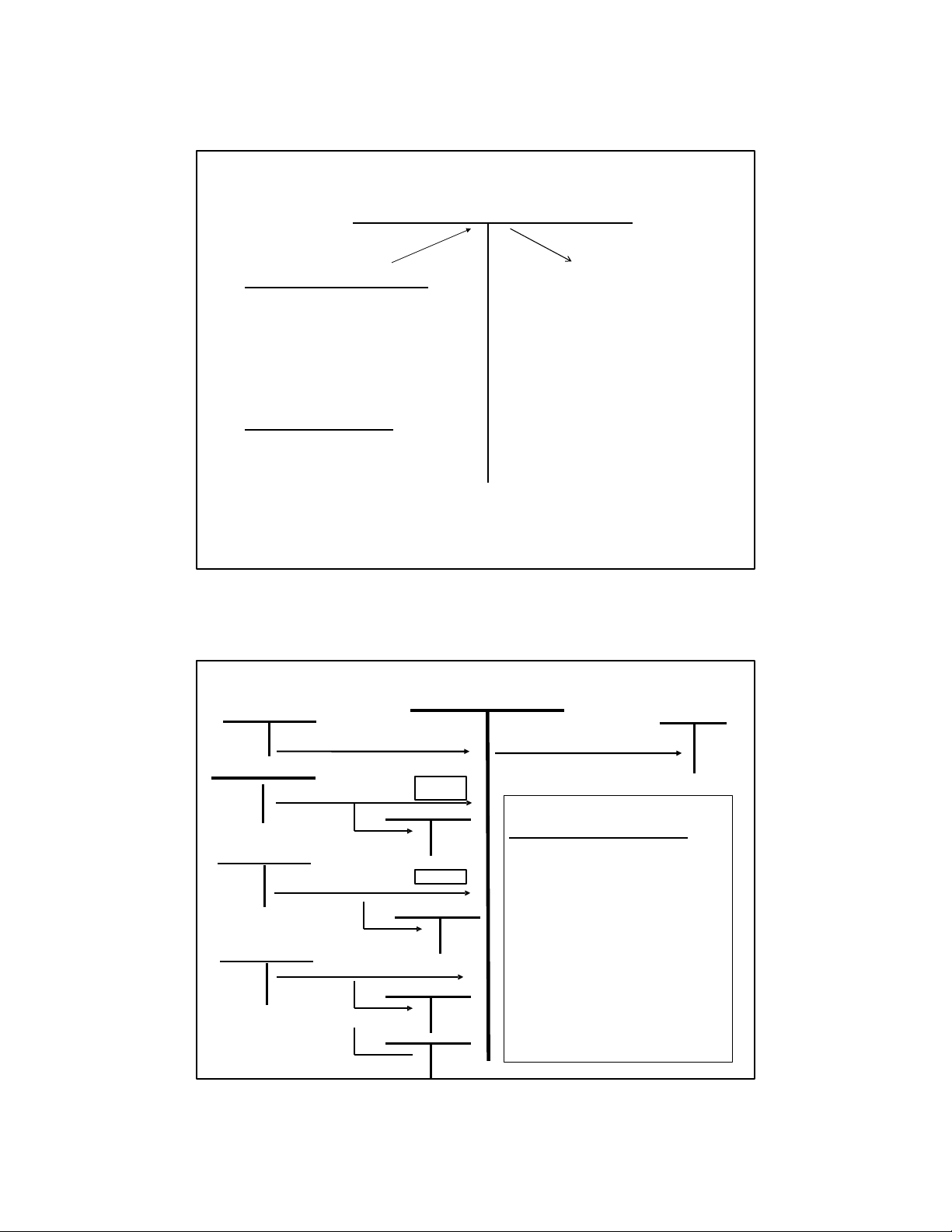

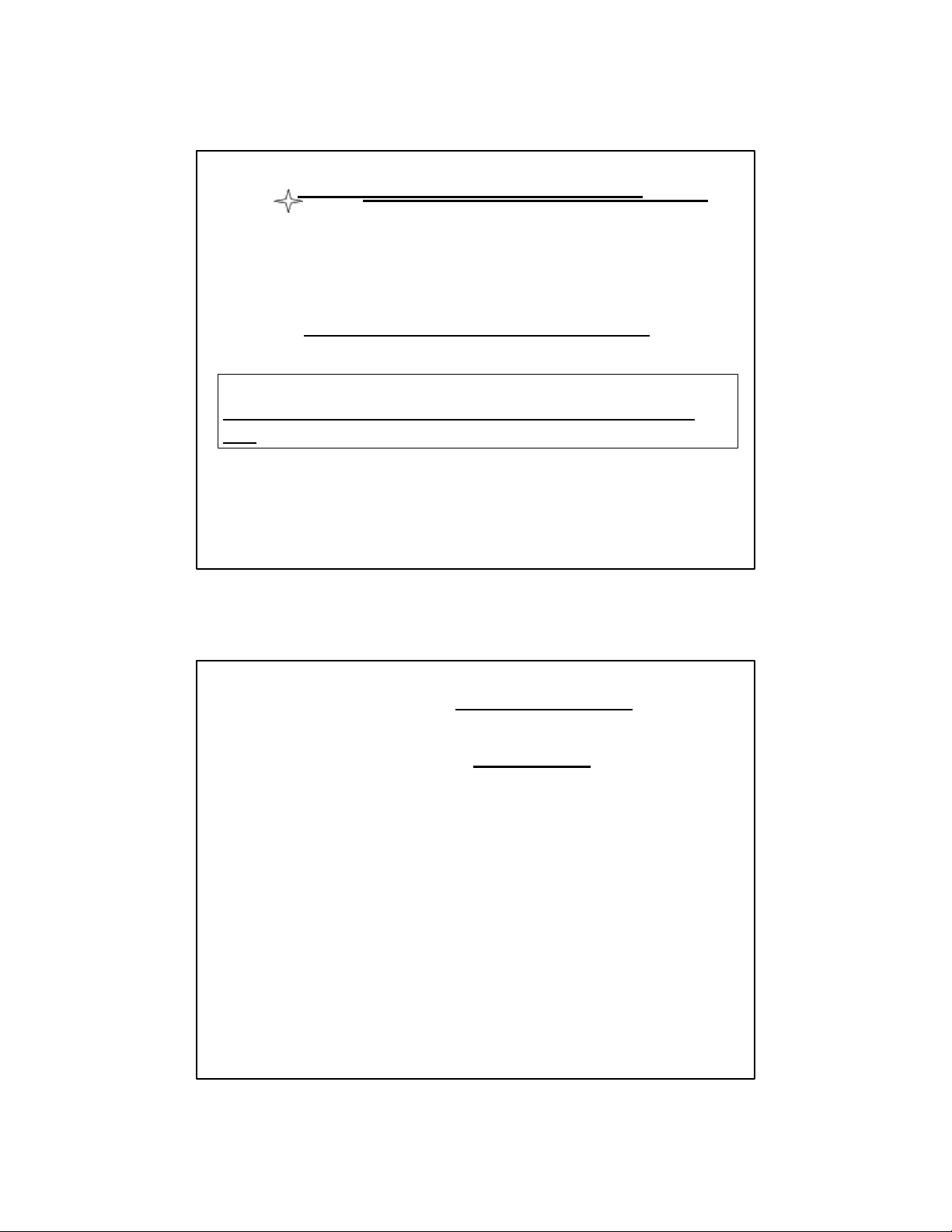

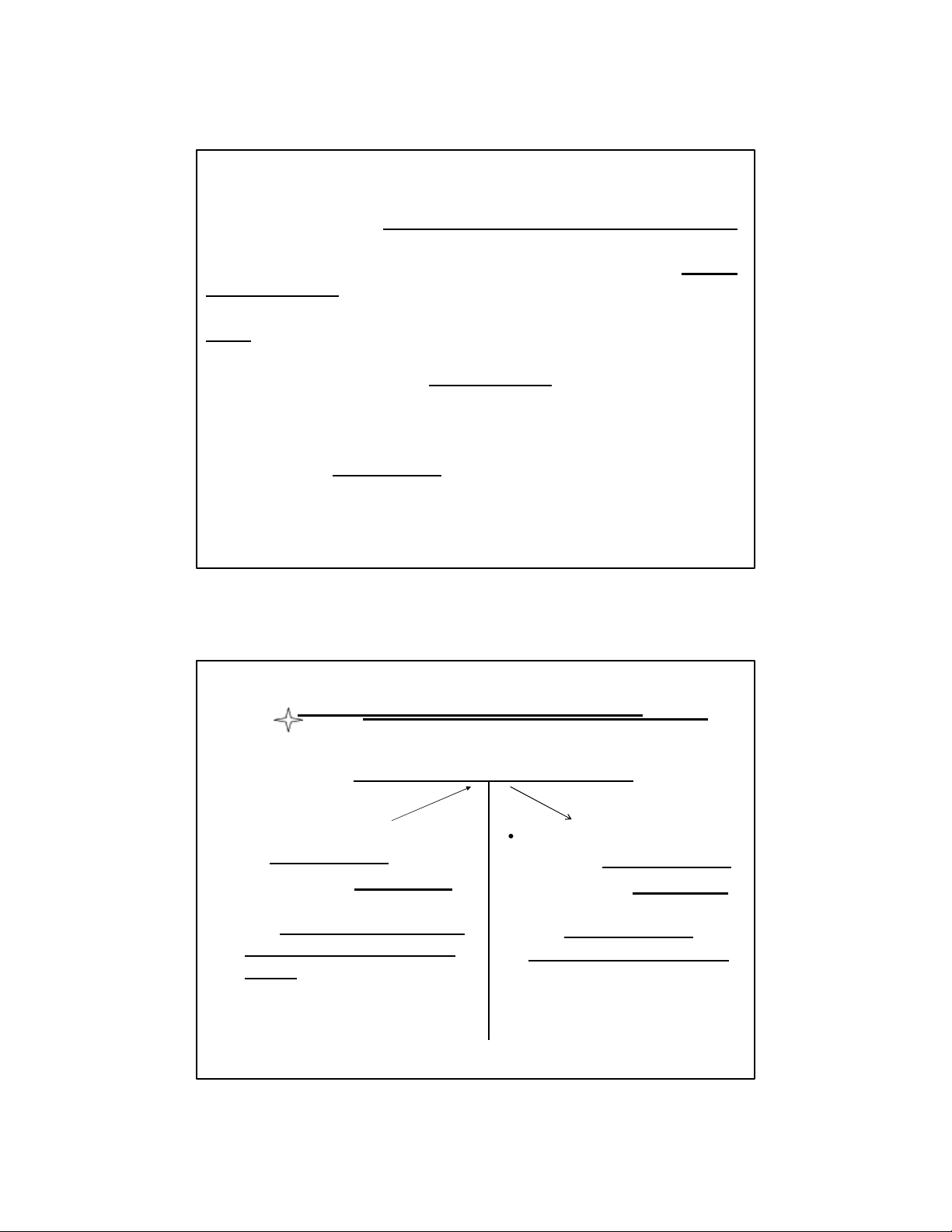

1.4. Kết cấu tài khoản 511 TK 511

• Kết chuyển các khoản

• Doanh thu thực hiên

giảm DT (Chiết khấu, giảm trong kỳ

giá, hàng bị trả….).

• Kết chuyển DT thuần vào TK 911

• TK này không có số dư 4 4 2

2.3. Kết cấu tài khoản 511 TK 511

• Kết chuyển các khoản

• Doanh thu thực hiên

giảm DT (Chiết khấu, giảm trong kỳ

giá, hàng bị trả….).

• Kết chuyển DT thuần vào TK 911

• TK này không có số dư 5 5

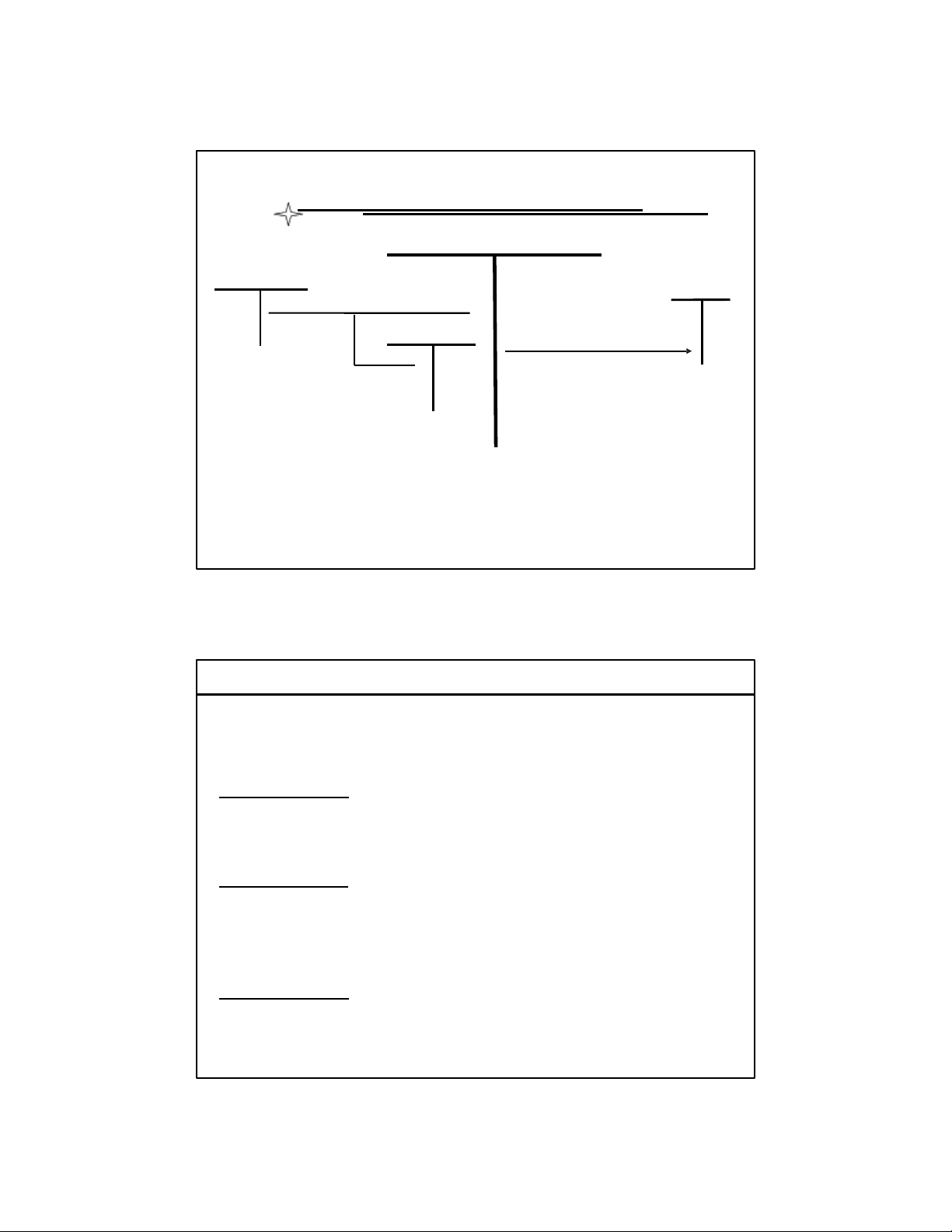

PP hạch toán bán hàng hóa, bất động sản

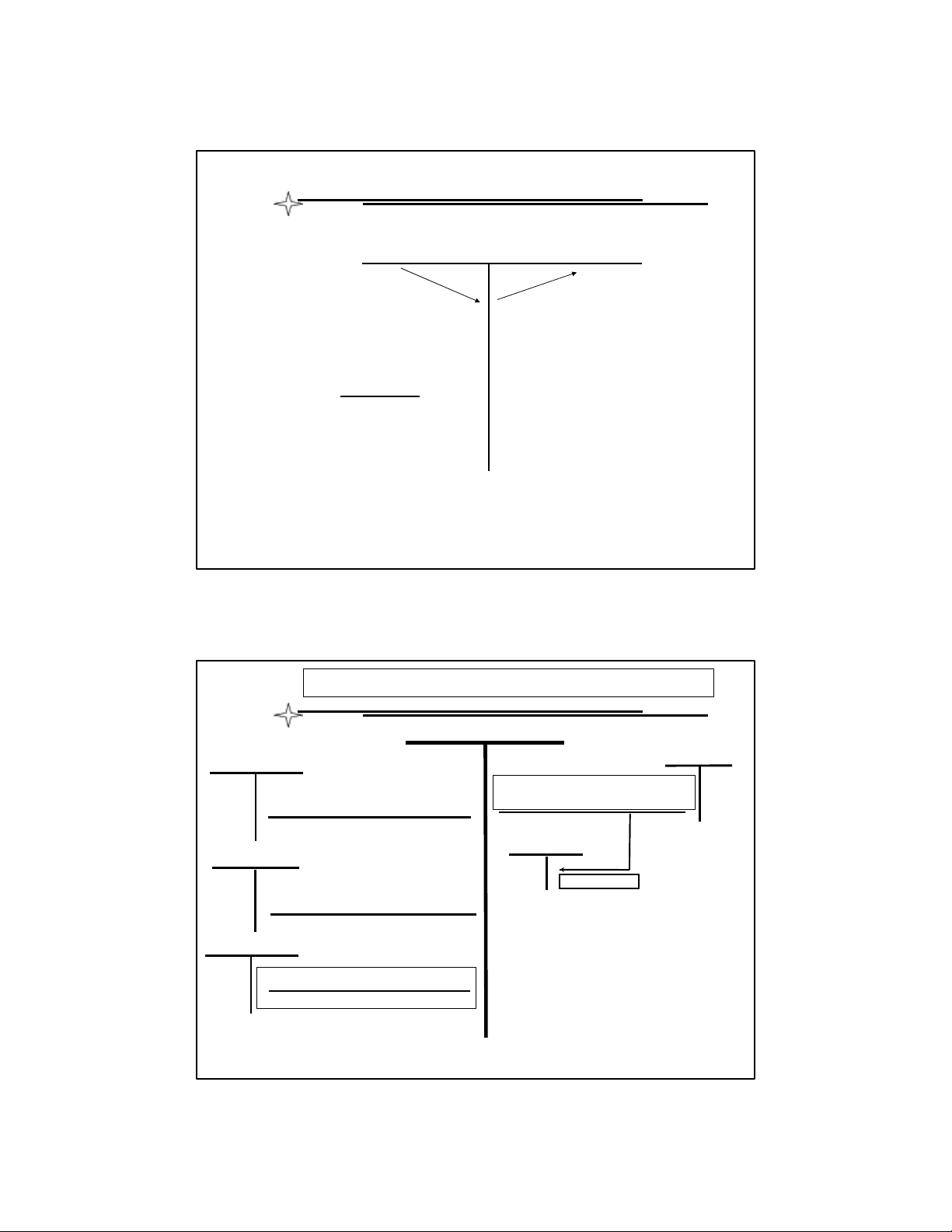

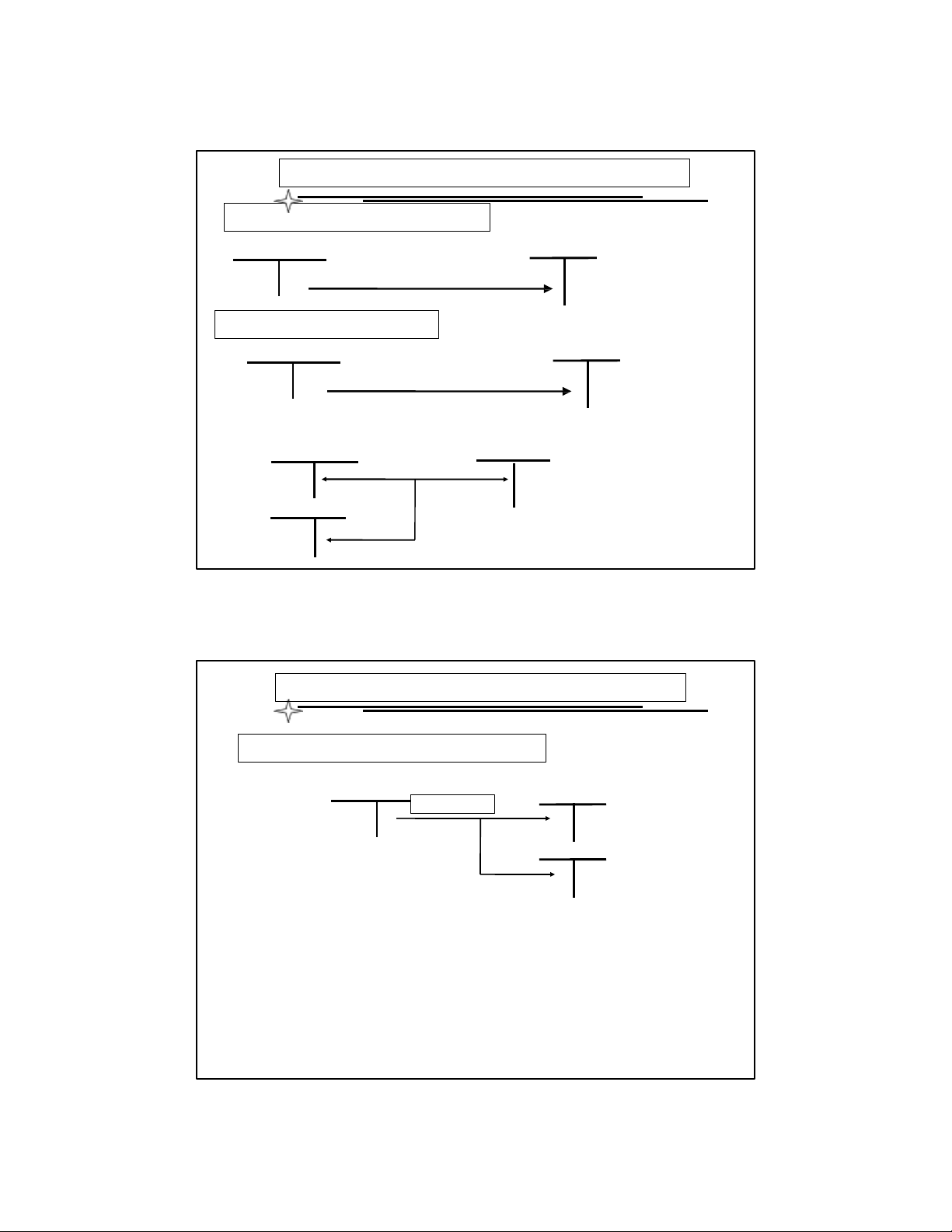

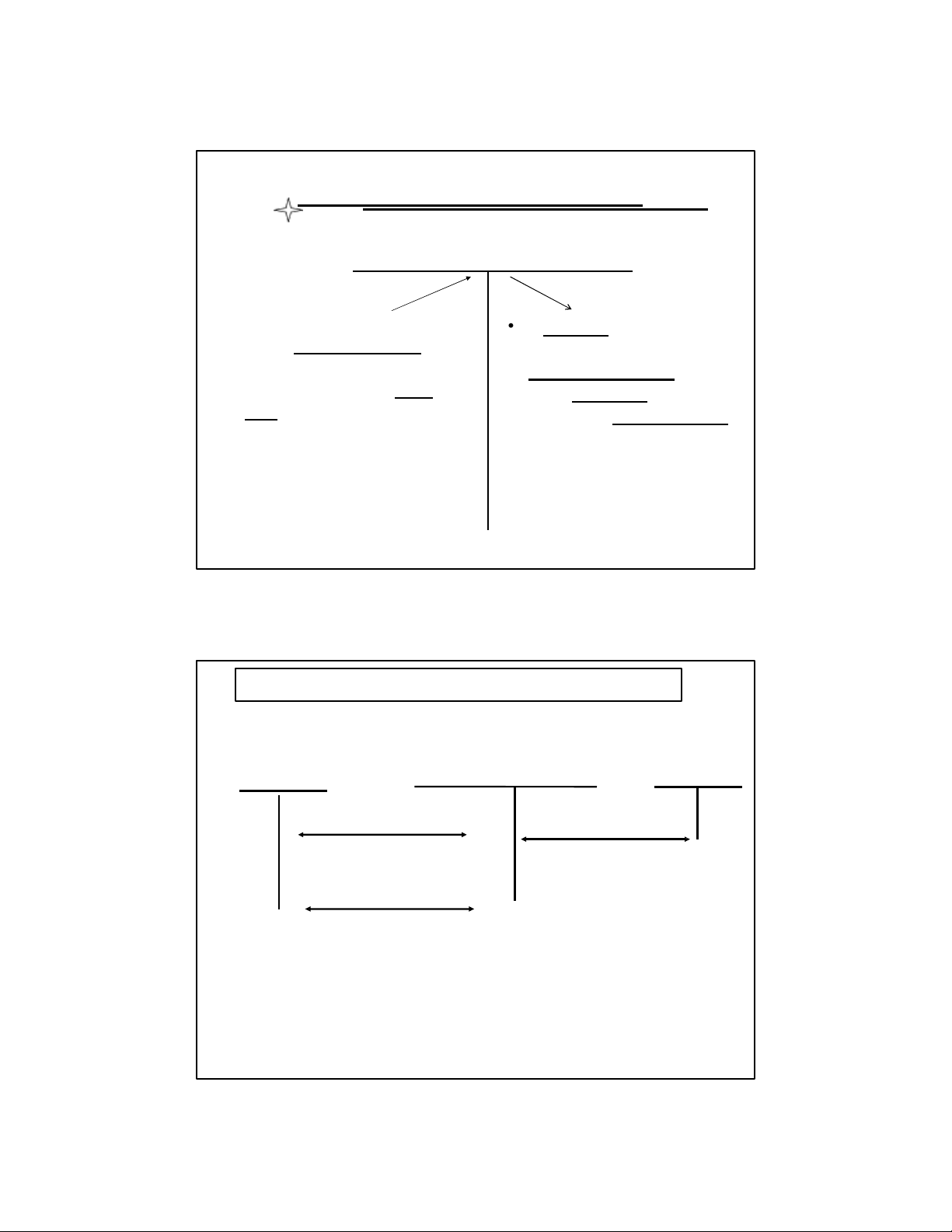

(Phương pháp khấu trừ thuế ) TK 511 333(2), 333 (3) 111,112,131

1. Doanh thu bán hàng và cung

2. Thuế TT đặc biệt, thuế xuất câp dịch vụ khẩu 333 (1) 521 VAT A đ ầ đ u ầ u ra ra

3. Kết chuyển các khoản giảm doanh thu 911

4. Kết chuyển xác định KQKD 6 6

Trường hợp 1- Bán hàng thông qua đại lý

1.Xuất kho hàng gửi bán (Chứng từ ?) 155, 156 157

1. Giá vốn hàng xuất kho

2.Khi đại lý đã bán được hàng 157 632

2. Phản ánh giá vốn số hàng đã bán 511.1, 511.2 111,112,131 3.Tổng DT 333.1 VAT đầu ra 7 7

Trường hợp 1. Bán hàng thông qua đại lý ( tiếp)

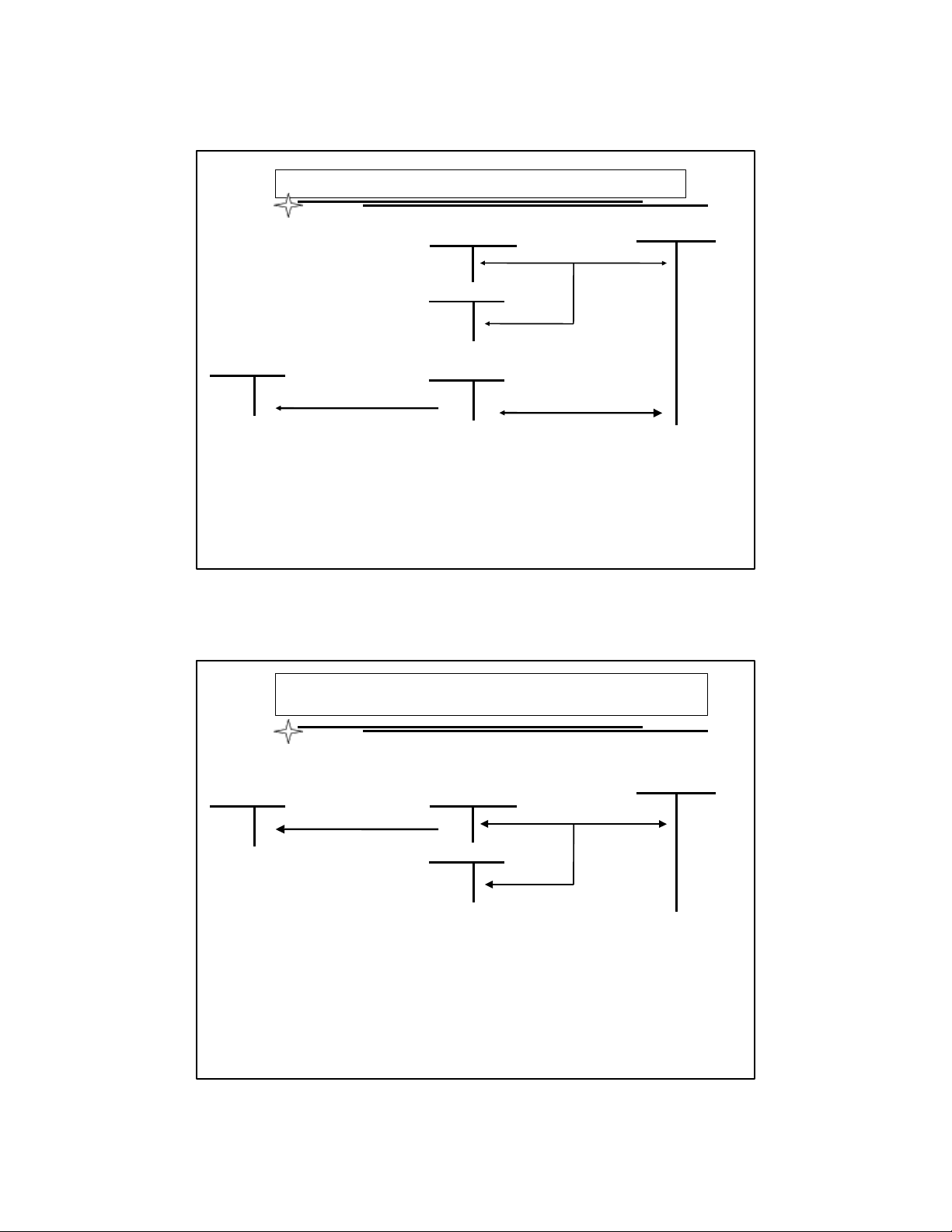

3. Tiền hoa hồng thanh toán cho đại lý 111, 112, 131 641 4. 133 8 8 4

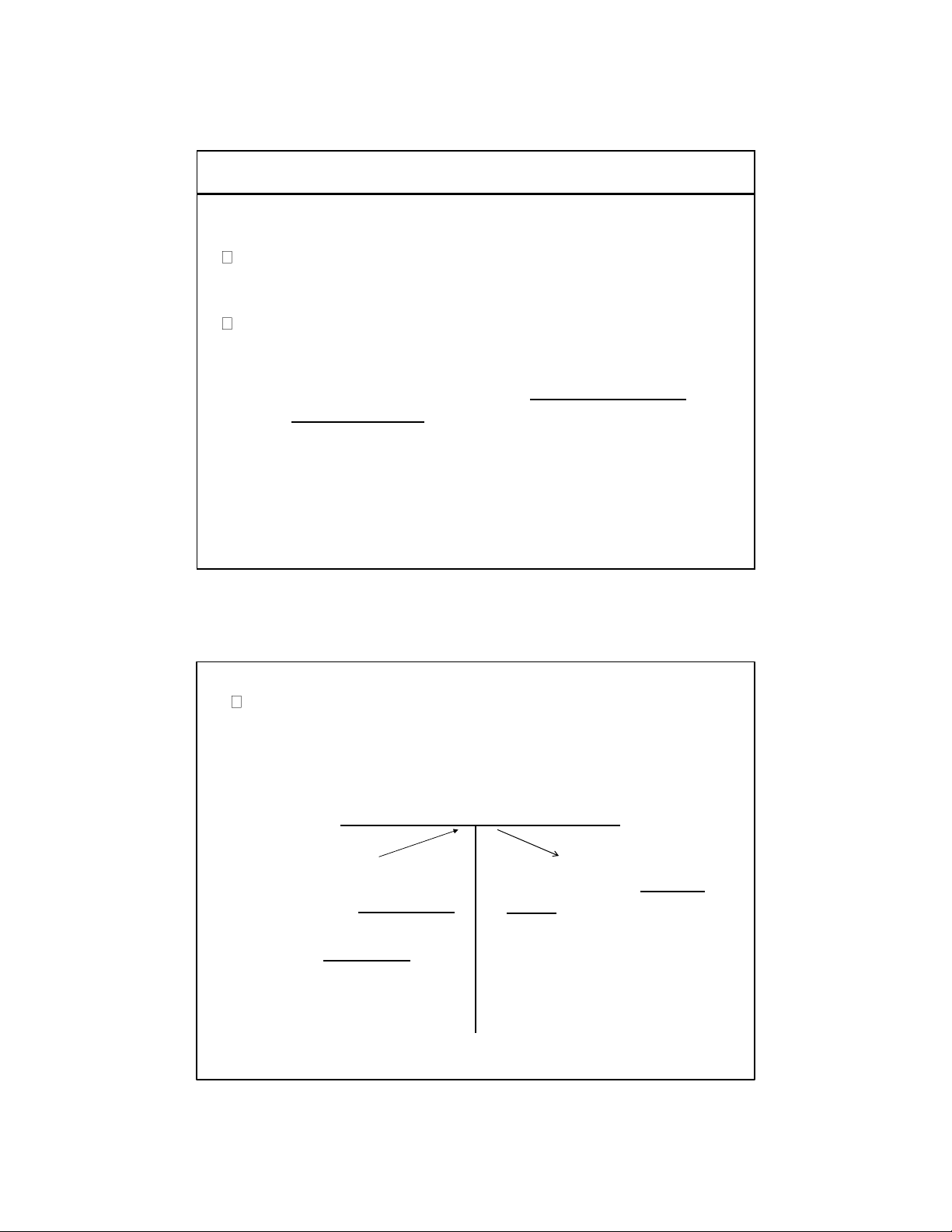

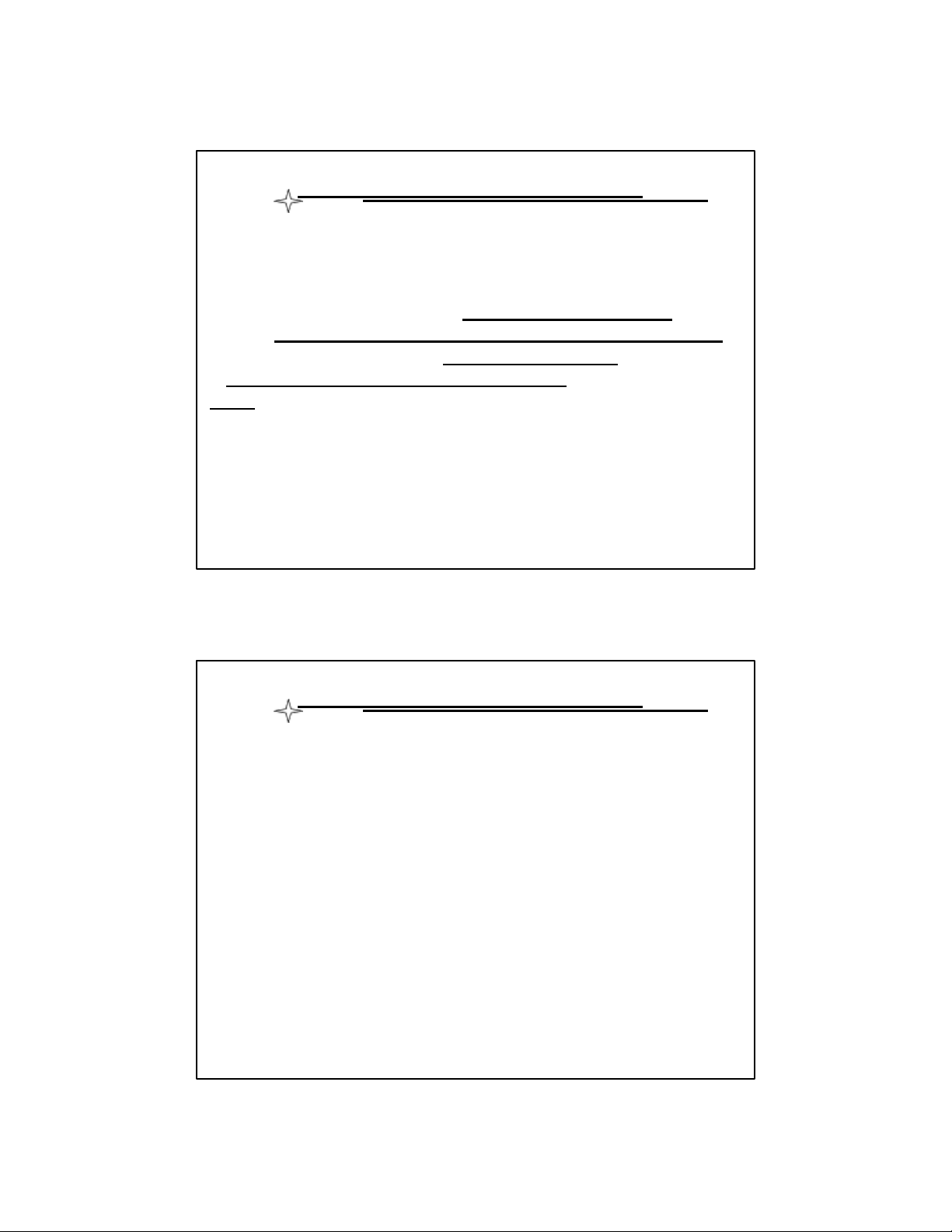

Trường hợp 2. Bán hàng theo hình thức trả góp 131 511 (1, 2, 7) *** 1.Tổng DT 333.1 VAT đầu ra 515

338.7 (DT chưa thưc hiện )

3. Định kỳ ghi nhận tiền lãi 2. Lãi trả chậm trả chậm (chưa thu)

*** Giá bán (Tính theo giá trả tiền ngay- Tức

là không bao gôm lãi trả chậm 9 9

Trường hợp 3: Cho thuê TSCĐ và cho thuê BĐS đầu tư

(Thu tiền trước nhiều kỳ) 111, 112 511.3, 511.7 338.7

2. Định kỳ kết chuyển DT 1.Tổng số 333.1 tiền đã nhận VAT đầu ra 10 10 5

2. KẾ TOÁN CÁC KHOẢN GiẢM DOANH THU

2.1. Khái niêm về các khoản giảm doanh thu

Chiết khấu thương mại

Hàng bán bị trả lại Giảm giá hàng bán

Một số các khoản mục khác

Thuế GTGT (tính theo PP tính trực tiếp), Thuế tiêu thụ đặc

biệt và Thuế xuất khẩu 11 11

2.2. Nguyên tắc hạch toán Tài khoản 521

1. Các trường hợp sau chiết khấu thương mại được hạch toán vào tài khoản 521 Trường hợp 1 Trường hợp 2

2. Không hạch toán vào tài khoản 521 nếu??? Chú ý

➢ DN phải soạn thảo chính sách chiết khấu??? 12 12 6

2. Không hạch toán vào tài khoản 521 nếu khách hàng

mua với khối lượng lớn được hửong chiết khấu thương

mại trên giá bán phản ánh trên hóa đơn là giá được

giảm giá (đã trừ giảm giá). Chú ý

➢ DN phải soạn thảo chính sách chiết khấu và thông

báo cho khách hàng, hoặc trong hợp đồng mua

bán đã có chính sách chiết khấu 13 13

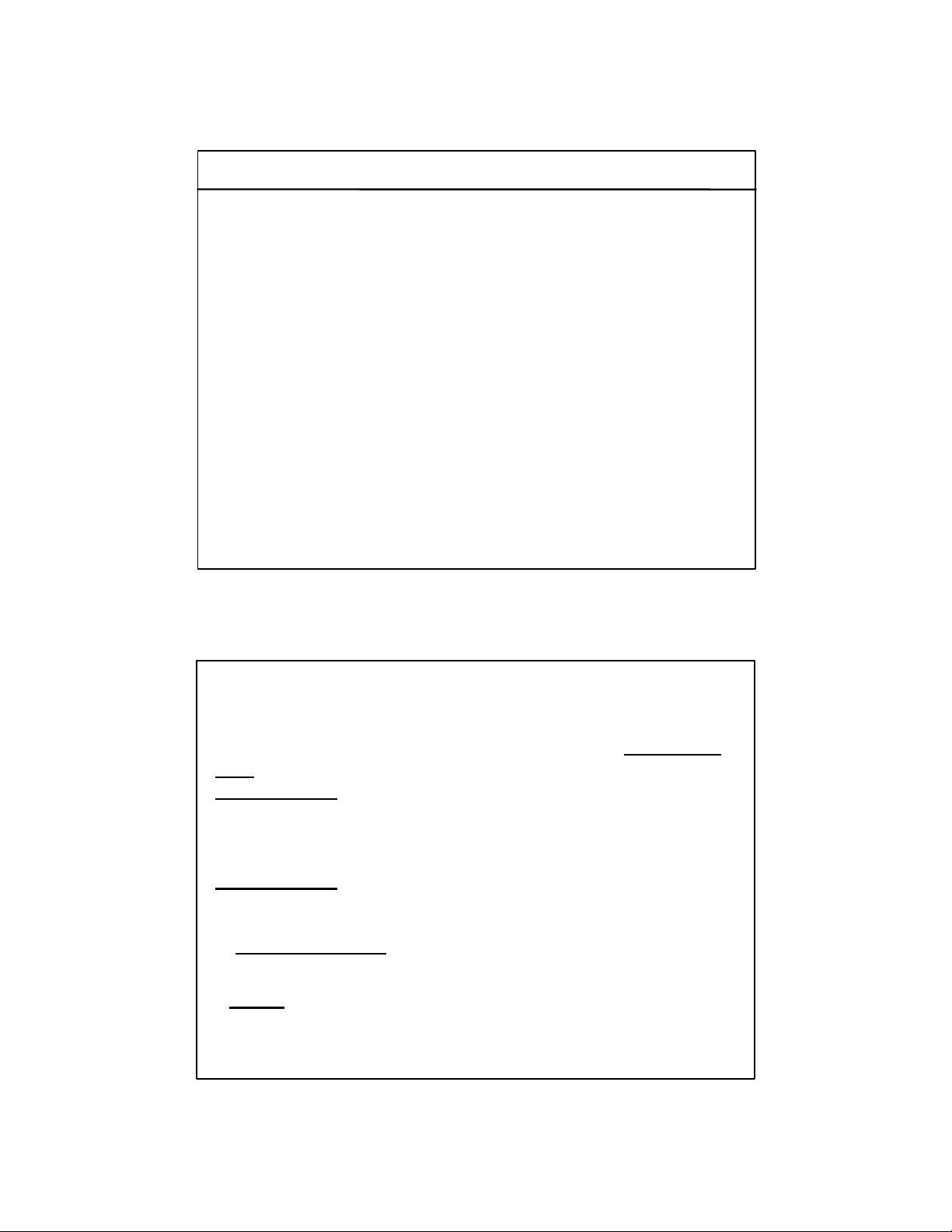

Cách ghi trên hóa đơn Giá trị gia tăng

HÓA ĐƠN GIÁ TRI GIA TĂNG Diễn giải Số lượng Đơn giá

Thành tiền ( đồng) Mua ti vi 5 10.000 50.000.000 Chiết khấu 8.0000.000

Giá trị chưa thuế 42.000.000 Thuế GTGT (10%) 4.200.000 Tổng giá trị 46.200.000 14 14 7

Thủ tục chứng từ hàng bị trả lại

1. Nếu trả hết hàng:

2. Nếu khách hàng trả một phần

3. Nếu người mua không có Hóa đơn 15 15

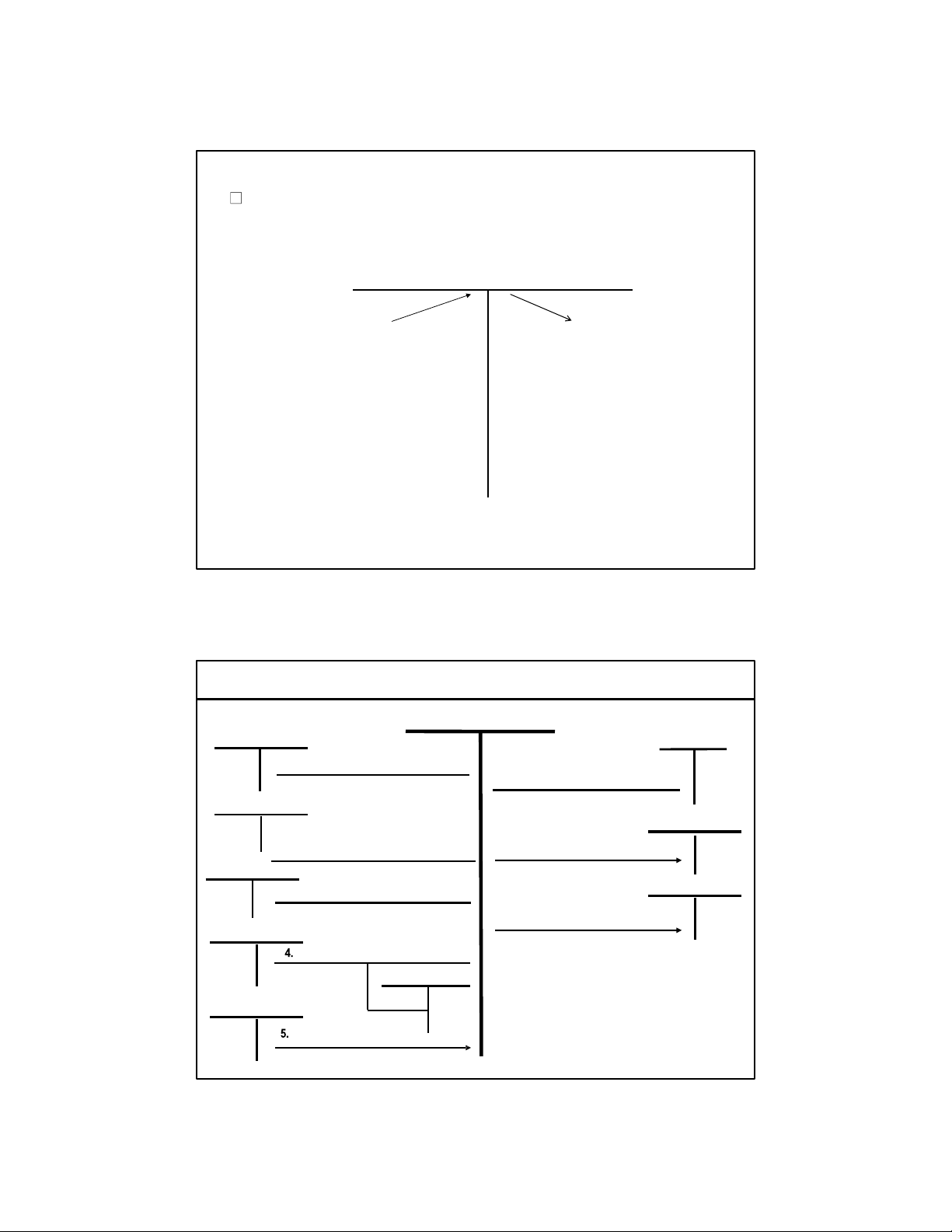

2.3. Kết cấu tài khoản 521 TK 521

• Khoản chiết khấu thương

• Cuối kỳ kết chuyển các

mại DN khách hàng được

khoản giảm Doanh thu hưởng

vào TK 511 để xác định

• Doanh thu của hàng bị trả Doanh thu thuần lại

• Số giảm giá hàng đã bán

• TK này không có số dư 16 16 8

2.4. PP hạch toán các khoản giảm doanh thu TK 521 111, 112, 131 511

1. Các khoản giảm Doanh thu

2. Kết chuyển các khoản 333.1 giảm doanh thu Giảm VAT 17 17

3. KẾ TOÁN GIÁ VỐN HÀNG BÁN

3.1. Xác định giá vốn hàng bán

Giá vốn hàng bán là gì?

Trường hợp 1. Sản phẩm sản xuất xong bán ngay (không nhập kho)

Giá vốn = Giá thành thực tế/SP x Số lượng xuất bán

Trường hợp 2. DN mua hàng hóa và giao bán ngay (không qua kho)

Giá vốn = Giá trị mua của lô hàng= Giá mua + Các khoản

thuế không được hoàn lại- Chiết khấu+ Các chi phí khác

Trường hơp 3. Sản phẩm/ hàng hóa xuất kho để bán

Giá vốn = Giá trị xuất kho 18 18 9

3.2. Nội dung và kết cấu tài khoản giá vốn

Tài khoản 632 phản ánh:

Trị giá vốn của SP , hàng hóa, dịch vụ, bất động sản

đầu tư, giá thành sản xuất của sản phẩm xây lắp (đối với DN xây lắp).

Các chi phí liên quan đến hoạt động kinh doanh bất

động sản đầu tư như:

- Chi phí khấu hao, sửa chữa

- Chi phí cho thuê BĐS theo phương thức cho thuê hoạt động -

Chi phí nhượng bán, thanh lý BĐS đầu tư. 19 19

Đối với SX kinh doanh thông thường TK 632

• Trị giá vốn của SP, hàng

• Trị giá vốn của hàng bị

hóa, dịch vụ đã tiêu thụ trả lại trong kỳ

• Cuối kỳ kết chuyển giá

• Trích lập dự phòng giảm vốn vào TK 911 giá hàng tồn kho

• TK này không có số dư 20 20 10

Đối với hoạt động kinh doanh bất động sản đầu tư TK 632

• Số khấu hao BDS đầu tư

• Kết chuyển CP kinh trích trong kỳ

doanh BĐS đầu tư vào

• CP phát sinh từ cho thuê TK 911

BĐS đầu tư, bán, thanh lý BĐS

• Giá trị còn lại của BĐS đầu tư, bán, thanh lý

• TK này không có số dư 21 21

3.3. PP hạch toán giá vốn hàng bán (PPkê khai TX) TK 632 229 154, 155, 156, 157

1. Xuất kho hàng hóa, TP bán

6. Hoàn nhập dự phòng giảm giá hàng tồn kho 229 155, 156

2.Trích lập dự phòng giảm giá hàng tồn kho

7. Nhập lại kho SP, HH bị trả lại 214.4 911

3.Tríchkhấu hao BĐS đầu tư

8. Cuối kỳ kết chuyển giá vốn để XDKQKD 217

Thanh lý BĐS đầu tư 214.7 111, 112, 331

CP phát sinh khi bán BĐS đầu tư 22 22 11

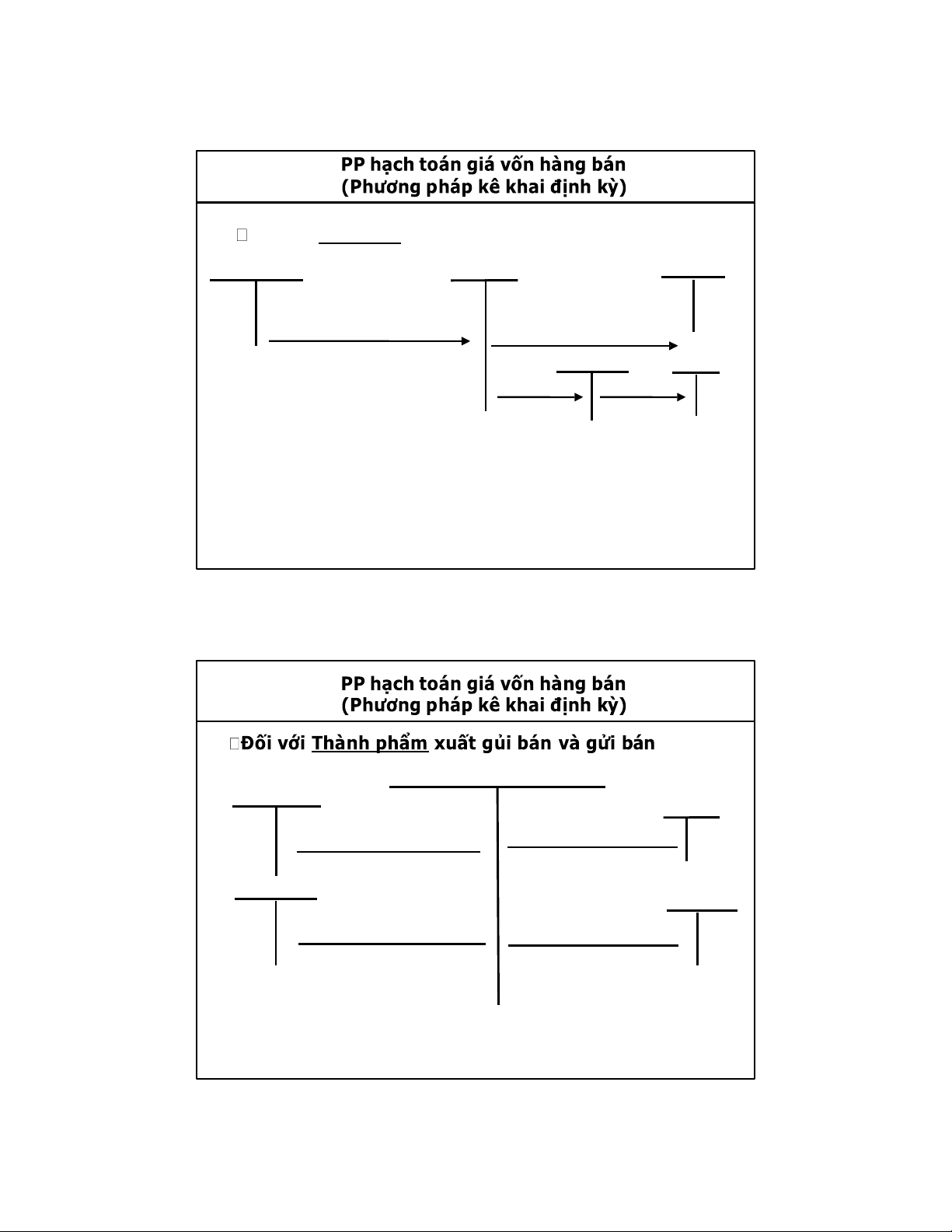

Đối với hàng hóa xuất gủi bán và gửi bán 156, 157 TK611 156, 157

1. Đầu kỳ- Kết chuyển giá trị HH

2 . Cuối kỳ kiểm kê xác định HH

tốn kho ( hoặc hàng gửi bán chưa

tồn kho (hàng gủi bán chưa tiêu tiêu thụ) thụ) TK 632 911 3. 4.

3. Cuối kỳ xác định giá vốn của HH được tiêu thụ

4. Cuối kỳ kết chuyển giá vốn để XDKQKD

Hạn chế của PP này??? 23 23 TK 632 155, 157 155, 157

1. Đầu kỳ- Kêt chuyển giá trị

3. Cuối kỳ- Kết chuyển giá

hàng hóa, hàng gủi bán tồn kho vốn TP tồn kho 631 911

2. Cuối kỳ- Kết chuyển giá trị

4 . Cuối kỳ-Kết chuyển giá

sản phẩm nhập kho vốn XDKQKD

Chú ý: 2. Đầu kỳ kết chuyển Giá trị SPDD ( Nợ 631/Có 154) 24 24 12

4. KẾ TOÁN CHI PHÍ BÁN HÀNG

4.1. Nội dung về chi phí bán hàng

Chi phí bán hàng là những khoản chi phí phát sinh tại bộ

phận bán hàng, có liên quan đến hoạt động tiêu thụ sản

phẩm, hàng hóa và cung cấp dịch vụ.

Chi phí bán hàng bao gồm:

- Chi phí tiền lương phải trả nhân viên bán hàng

- Chi phí dụng cụ bán hàng

- Khấu hao tài sản cố định

- Chi phí dịch vụ (quảng cáo, hoa hồng trả cho đại lý)

- Chi phí bảo hành sản phẩm

- Chi phí khác bằng tiền 25 25

4.2. Nội dung và kết cấu TK chi phí bán hàng

Nội dung tài khoản chi phí bán hàng (641)

Tài khoản 641 dùng để tập hợp chi phí bán hàng phát

sinh trong kỳ và kết chuyển chi phí bán hàng 26 26 13

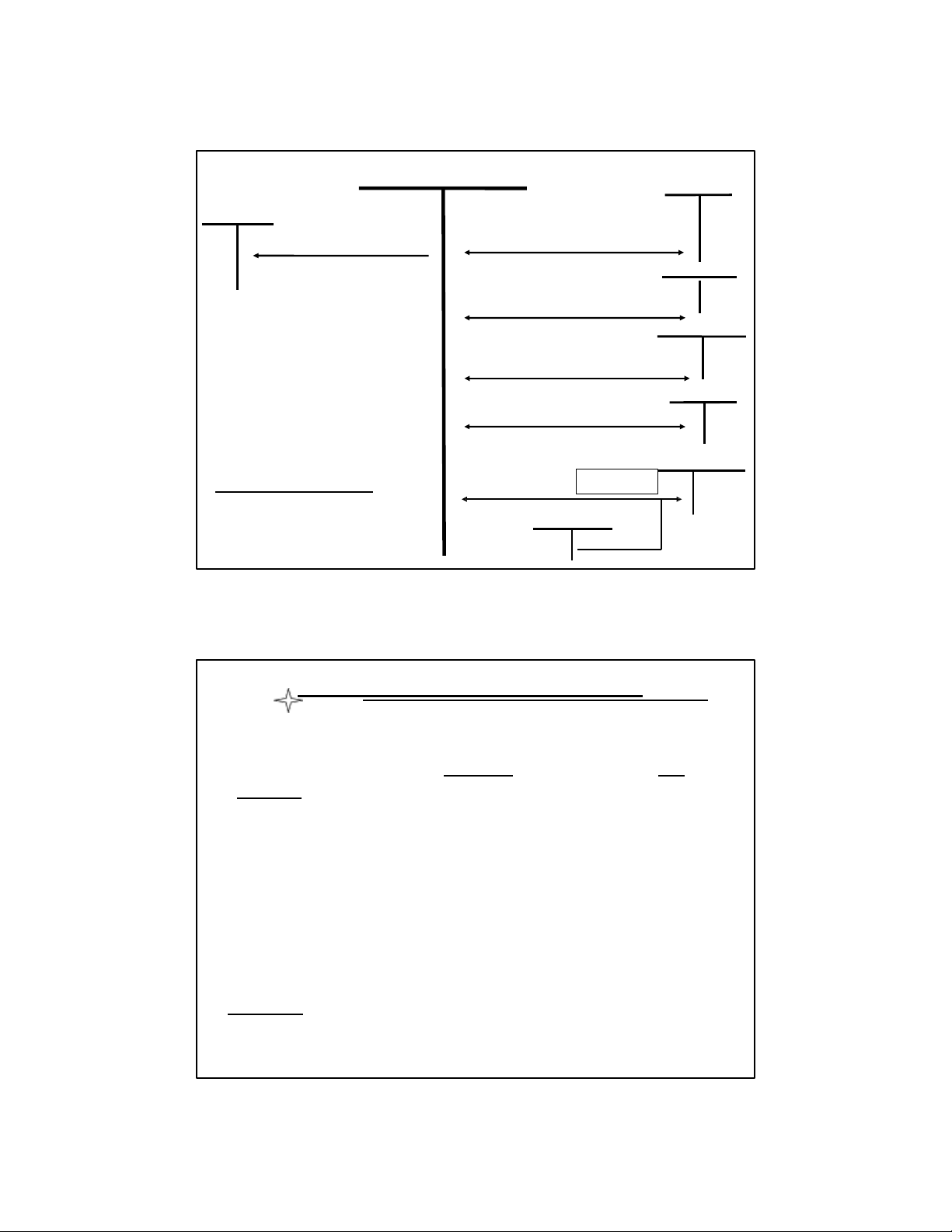

4.2. Nội dung và kết cấu TK chi phí bán hàng TK 641

• CP bán hàng phát sinh

• Cuối kỳ kết chuyển trong kỳ CPBH vào Tài khoản liên quan

• TK này không có số dư 27 27

4.3.Hạch toán CP bán hàng TK 641 334, 338 111, 112,152

1. Tiền lương và các khoản

7. Các khoản thu hồi làm giảm

phải trả Nhân viên bán hàng CP 152, 153, 242… 911

Xuất kho vật liệu , công cụ

9.Cuối kỳ kết chuyển CP bán 214.4 hàng để XĐKQKD

Trích khấu hao TSCĐ 242 111, 112, 141, 331

8. Khoản CP bán hàng chưa

4.Các khoản chi bằng tiền

kết chuyển để XDKD (nếu có)

hoặc thanh toán tiền dịch vụ 111, 112, 131

5.Hoa hồng phải trả đại lý bán

Khoản Chi phí bán hàng hàng 133

nào không được coi là Chi 335, 352 VAT phí hợp lý??? 6.Trích trướ

(Sinh viên tìm hiểu trước?)

c CP sửa chữa lớn

TSCĐ hoăc trích lập CP bảo hành 28 SP 28 14

5. KẾ TOÁN CHI PHÍ QUẢN LÝ DOANH NGHIỆP

5.1. Nội dung về chi phí quản lý doanh nghiệp

CPQLDN là những chi phí phát sinh tại bộ phận quản lý

DN và có liên quan đến toàn bộ hoạt động của DN.

Chi phí quản lý DN bao gồm:

- Chi phí tiền lương cho nhân viên bộ phận QLDN

(bao gồm những ai???)

- Các khoản phải trả theo lương cho nhân viên bộ phận QLDN -

Chi phí vật liệu văn phòng, công cụ - Khấu hao TSCĐ

- Các khoản chi phí bằng tiền 29 29

5.2. Nội dung và kết cấu TK Chi phí QLDN

Nội dung TK chi phí QLDN (642)

Tài khoản 642 dùng để tập hợp chi phí quản lý doanh

nghiệp phát sinh trong kỳ và kết chuyển chi phí QLDN 30 30 15

4.2. Nội dung và kết cấu TK chi phí bán hàng TK 642

• CPQLDN phát sinh trong

• Hòan nhập dự phòng kỳ

• Cuối kỳ kết chuyển

• Trích lập dự phòng phải CP QLDN vào Tài

thu khó đòi, dự phòng khoản liên quan

phải trả, trợ cấp mất việc làm

• TK này không có số dư 31 31

5.3.Hạch toán CP QLDN TK 642 334, 338 111, 112, 152

1. Tiền lương và các khoản

7. Các khoản thu hồi làm giảm

phải trả Nhân viên bán hàng chi phí 152, 153, 242… 911

Xuất kho vật liệu , công cụ

8.Cuối kỳ kết chuyển CP bán 214.4 hàng để XĐKQKD

Trích khấu hao TSCĐ 111, 112, 141, 331

Các khoản chi bằng tiền, tạm ứng… 333

Thuế môn bài, thuế nhà đất, lệ phí phải nộp 229,

Trích lập dự phòng phải thu khó đòi 32 32 16

II. KẾ TOÁN DOANHTHU TÀI CHÍNH, CHI PHÍ TÀI CHÍNH

Hoạt động Tài chính ? - Góp vốn liên doanh

- Đầu tư chứng khoán - Cho vay 33 33

1. Kế toán Doanh thu tài chính

1.1. Nội dung các khoản doanh thu tài chính

Doanh thu hoạt động tài chính bao gồm??? 34 34 17

1.2. Nội dung và kết cấu

TK 515 dùng để tập hợp Doanh thu tài chính phát sinh trong kỳ TK 515

• Kết chuyển Doanh thu

• Doanh thu tài chính

tài chính vào TK 911

thực hiện tăng trong kỳ

• Doanh thu tài chính

tăng do chênh lệch tăng Tỷ giá hối đoái

• TK này không có số dư 35 35

1.3. Hạch toán DT tài chính TK 515 111, 112, 138 911

1. Cổ tức lợi nhuận được chia

6.Cuối kỳ kết chuyển DT tài chính 221, 222,228

2. Dùng cổ tức, lợi nhuận đầu tư t iếp 111, 112 Giá bán 3. Lãi 221, 222,228 Giá gốc 111, 112, 138

4. Lãi từ tiền cho vay đã thu hoặc Ghi chú chưa thu được 331

3. Chuyển nhượng hoặc thu

hồi các khoản đầu tư

5.Chiết khấu thanh toán đựoc hưởng

khi mua hàng (trừ vào nợ phải trả) 36 36 18

2. Kế toán Chi phí tài chính

2.1. Nội dung các khoản chi phí tài chính

Chi phí tài chính bao gồm??? 37 37

2.2. Nội dung và kết cấu Chi phí tài chính Nội dung:

Tập hợp chi phí tài chính phát sinh trong kỳ và kết

chuyển chi phí tài chính 38 38 19

2.2. Nội dung và kết cấu Chi phí tài chính TK 635

• Chi phí lãi tiền vay, lãi

• Hòan nhập dự phòng

mua hàng trả chậm, lãi

giảm giá đầu tư CK

thuê tài sản thuê tài chính

• Cuối kỳ kết chuyển CP

• Chiết khấu thanh toán cho

tài chính vào Tài khoản người mua liên quan

• Các khoản lỗ (chuyển nhượng CK, các khoản

đầu tư, tỷ giá hối đoái)

• Trích lập Dự phòng giảm giá đầu tư CK

• TK này không có số dư 39 39

2.3.Hạch toán CP Tài chính TK 635 229 111, 112, 141

4.Hoàn nhập dự phòng đầu tư Chi 1. phí tài chính 211,222,228, 911 2. Giá gốc

5.Cuối kỳ kết chuyển để 111, 112 XDKQKD 229 Giá bán 3.

1. Chi phí chuyến nhuơng chứng khoán,

mua bán ngoại tệ, chiết khấu thanh

toán cho người mua, thanh toán lãi tiền vay….

2. Chuyển nhượng hoặc thu hôi các

khoản đầu tư (các trường hợp Lỗ)

3. Trích lâp dự phòng giảm giá đầu tư 40 40 20

III. Kế toán Thu nhập khác, Chi phí khác

1. Kế toán Thu nhập khác

1.1. Nội dung các khoản thu nhập khác

Thu nhập khác là những khoản thu từ các hoạt động

không thường xuyên của DN 41 41

1.2. Kết cấu tài khoản Thu nhập khác

TK 711 dùng để tập hợp thu nhập khác phát sinh trong

kỳ và kết chuyển thu nhập khác TK 711

• Kết chuyển các khoản

• Các khoản thu nhập

thu nhập khác vào TK

khác phát sinh trong kỳ 911

• TK này không có số dư 42 42 21

1.3. Hạch toánThu nhập khác TK711 111,112,138 911

1. Các khoản thu hồi từ thanh lý,

nhượng bán TSCĐ, thu bồi thường, vi phạm hợp đồng

6. Kết chuyển thu nhập khác 344

2. Đối tác vi phạm hợp đồng trừ vào tiền nhận ký quỹ 331, 338

3. Các khoản nợ phải trả không xác

định được chủ nợ- Ghi tăng TN 152, 156, 211

4. Các khoản được tặng 221, 222, 228 Gía trị thỏa

Nội dung một số nghiệp vụ 5. Chênh lệch tăng thuận

5. Xuất kho NVL, HH để góp vốn liên doanh 152, 153, 155, 156 GT xuất 43 kho 43

2. Kế toán Chi phí khác

2.1. Nội dung và kết cấuTài khoản Chi phí khác

Tài khoản 811 dùng để tập hợp Chi phí khác và kết

chuyển chi phí khác, bao gồm: -

Tiền bị phạt do vi phạm hợp đồng kinh tế, bị

phạt thuế, truy nộp thuế -

Các khoản chi phí do kế toán bị nhầm, hoặc bị

bỏ sót khi ghi sổ kế toán -

Chi phí thanh lý, nhượng bán TSCĐ -

Giá trị còn lại của TSCĐ thanh lý, nhượng bán -

Các khoản chi phí khác.

Ghi chú: Tiền bị phạt không được coi là Chi phí hợp lý.

Chi phí hợp lý là gì ??? 44 44 22 TK 811

• Tập hợp chi phí khác

• Kết chuyển CP khác phát sinh trong kỳ vào TK 911

• Giá trị còn lại của TSCĐ

khi thanh lý, nhượng

bán, giá trị còn lại TSCĐ thiếu

• Chênh lệch giảm do

đấnh giá lại TS khi đi đầu tư

• TK này không có số dư 45 45

2.2. Hạch toán CP khác TK 811 911 111, 112, 333 1.

5. Cuối kỳ kết chuyển CP khác 211 Giá trị 2. Nguyên giá còn lai 214

Nội dung một số nghiệp vụ Hao mòn 152, 153

1. Các khoản bị phạt do vi

3. Giá trị xuất kho Số lỗ

phạm hợp đồng, truy thu thuế 221, 222,228

2. Thanh lý, nhượng bán TSCĐ

(Nếu có CP phát sinh khi thanh GT thỏa thuận 211, 213 lý 4.

Nợ 811, Nợ 133/ Có 111, 112)

3. Xuất kho NVL, công cụ góp 221,222,228 vốn

4. Dùng TSCĐ đi góp vốn liên Gt thỏa thuân 214 doanh 46 Hao mòn 46 23

IV. Kế toán Chi phí thuế TNDN

1. Kế toán Chi phí thuế Thu nhập DN hiện hành 1.1. Khái niệm

Chi phí Thuế TNDN hiện hành là số thuế TNDN mà DN

phải nộp tính trên Thu nhập chịu thuế trong năm và thuế

suất thuế TNDN hiện hành

Chi phí Thuế TNDN hiện hành = (Thu nhập chịu thuế

trong năm – Phần trích lập quỹ KH và công nghệ (nếu

có)) x Thuế suất thuế TNDN

Thuế suất thuế TNDN theo quy đinh hiện nay??? 47 47

Những khoản chi phí nào không được loại trừ khi tính thuế TNDN ???

Những khoản thu nhập nào được loại trừ ra khi tính chịu thuế TNDN ??? Sinh viên ?: 48 48 24

2.2. Kết cấu tài khoản

Kế toán Chi phí thuế TNDN hiện hành TK 821.1

• Chi phí thuế TNDN hiện

• Ghi giảm chi phí thuế hành phát sinh tăng

TNDN do số thuế TNDN

trong năm (xác định thuế

thực tế phải nộp trong

TNDN hiện hành phải

năm nhỏ hơn số thuế nộp)

thu nhập tạm phải nộp

• Kết chuyển chi phí thuế TNDN hiên hành vào TK 911

• TK này không có số dư 49 49

2.3. Phương pháp hạch toán Chi phí thuếTNDN 821(1) TK 333.4 911

1. Xác định số thuế phải 3. Kết chuyển

nộp theo kế hoạch

2. Số phải nộp thêm khi

quyết toán (do số kế

hoạch < số phải nộp) 50 50 25

2. Kế toán Chi phí thuế Thu nhập DN hoãn lại

Nguyên nhân phát sinh CP thuế TNDN hoãn lại?

Do phát sinh các khoản Chênh lệch

1. Do chênh lệch phát sinh do:

Sự khác biệt về thời điểm DN ghi nhận thu nhập và thời

điểm pháp luật về thuế quy định tính thu nhập chịu thuế

Sự khác biệt về thời điểm DN ghi nhận chi phí và thời điểm

pháp luật về thuế quy định tính chi phí Ví dụ

-Ghi nhận thu nhập vào năm N nhưng thuế thu nhập được tính ở năm N+1,

-Ghi nhận chi phí vào năm N nhưng chi phí đó chỉ được

khấu trừ vào thu nhập chịu thuế ở năm N+1 51 51

2. Kế toán Chi phí thuế Thu nhập DN hoãn lại

Nguyên nhân phát sinh CP thuế TNDN hoãn lại?

Do phát sinh các khoản Chênh lệch

2. Chênh lệch do thời gian tính khấu hao TSCĐ của DN

thực hiện không thống nhất với quy định về thời gian tính KHTSCĐ 52 52 26

3. Chênh lệch giữa lợi nhuận kế toán và thu nhập chịu thuế

phát sinh từ các khoản doanh thu, thu nhập khác( chi phí

được ghi nhận vào lợi nhuận kế toán nhưng lại không

được tính vào thu nhập, chi phí khi xác định thu nhập chịu

thuế thu nhập doanh nghiệp. ) Ví dụ

- Thu nhập từ cổ tức được chia là khoản thu nhập

không chịu thuế và được loại trừ toàn bộ ra khỏi thu

nhập chịu thuế khi xác định thuế TNDN phải

nộp(nhưng nhân viên kế toán (thiếu kinh nghiệm) vẫn

tính vào thu nhập chịu thuế-Thực tế ???)

- Tiền phạt không được pháp luật về thuế cho phép khấu

trừ khi xác định thu nhập chịu thuế (nhưng DN vẫn coi

là CP hợp lý- Thực tế???) 53 53

Kết cấu tài khoản kế toán thuế TNDN hoãn lại TK 821.2

• Chi phí thuế TNDN hoãn

• Chi phí thuế TNDN

lại tăng trong kỳ

hoãn lại được ghi giảm

• Kết chuyển chênh lệch

• Kết chuyển chênh lệch

vào bên Có tài khoản

vào bên Nợ tài khoản

911 (nếu phát sinh nợ TK

911 (nếu PS nợ TK

821.2 < phát sinh có TK

821.2 >PS có TK 821.2) 821.2)

• TK này không có số dư 54 54 27

V. Kế toán xác định kết quả kinh doanh

5.1. Công thức xác định kết quả kinh doanh

Kết quả kinh doanh (Lợi nhuận) = Doanh thu – Chi phí

Xác định Doanh thu như thế nào?

Xác định Chi phí như thế nào?

Sinh viên?: Các thuật ngữ về Lợi nhuận? Lợi nhuận gộp Lợi nhuận thuần

Lợi nhuận trước thuế (Income before tax)

Lợi nhuận sau thuế / Lợi nhuận ròng (Net income) 55 55 Chỉ tiêu Mã số

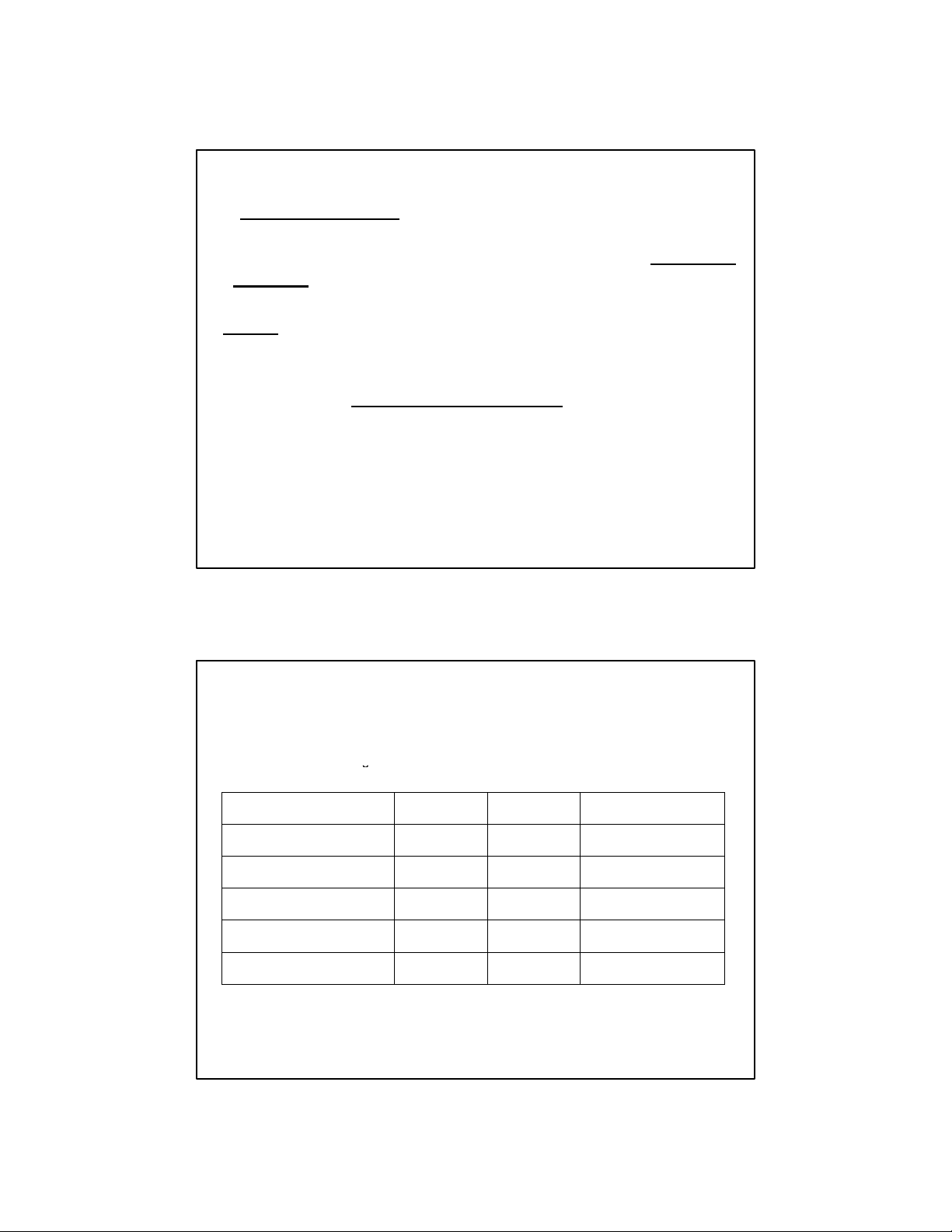

1. Doanh thu bán hàng và cung cấp dịch vụ 01

2. Các khoản giảm trừ doanh thu 02

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 10 01 - 02)

4. Giá vốn hàng bán 11

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 20 - 11)

6. Doanh thu hoạt động tài chính 21

7. Chi phí tài chính 22 8. Chi phí bán hàng 24

9. Chi phí quản lý doanh nghiệp 25

10 Lợi nhuận thuần từ hoạt động kinh doanh 30

{30 = 20 + (21 - 22) - (24 + 25)} 11. Thu nhập khác 31 12. Chi phí khác 32

13. Lợi nhuận khác (40 = 31 - 32) 40

14. Tổng lợi nhuận kế toán trước thuế 50 (50 = 30 + 40)

15. Chi phí thuế TNDN hiện hành 51

16. Chi phí thuế TNDN hoãn lại 52

17. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 (60 = 50 – 51 - 52) 56 56 28 Công thức

Tổng DT - Các khoản = Doanh thu thuần giảm DT Doanh thu -

Giá vốn = Lợi nhuận thuần gộp LN + DT - Chi phí - CP - CP = LN gộp TC TC Bán QL thuần hàng SXKD 57 57 Lợi nhuận = Thu nhập - Chi phí khác khác khác LN thuần + LN khác = LN kế toán SXKD trước thuế

LN kế toán - CP Thuế thu = LN sau

trước thuế nhậpDN thuế CP =

(Thu nhập chịu thuế - x Thuế suất Thuế

Phần trích lập quỹ TNDN KH&CN (nếu có)) 58 58 29

5.2. Kết cấuTK xác định kết quả kinh doanh TK 911

• Kết chuyển giá vốn của

• Kết chuyển doanh thu

SP, hàng hoá BĐS đầu thuần của HĐSXKD

tư và dịch vụ đã tiêu thụ

• Kết chuyển DT HĐTC và

• Kết chuyển CPHĐTC, thu nhập khác CPBH, CPQL, CP thuế

• Kết chuyển Lỗ TNDN

• Kết chuyển Lãi

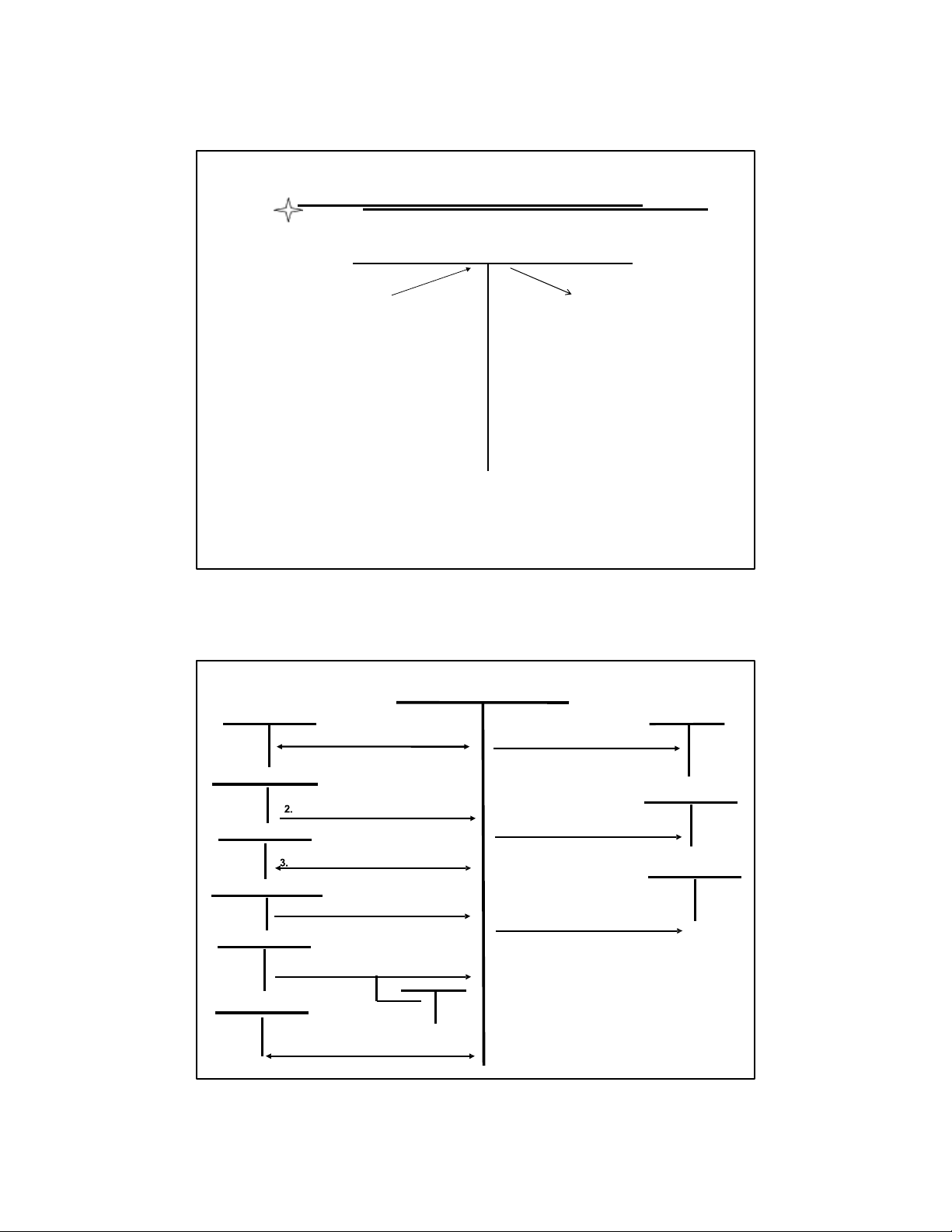

TK này không có số dư 59 59 5.3. PP hạch toán TK 911 632, 641, 642 511,512 521

5. Kết chuyển giá vốn, CPBH, 2. Kết 1. KC các khoản CPQL chuyển DT giảm DT THUẦN 635, 811 515, 711

6. Kết chuyển CP tài chính, CP khác

3. Cuối kỳ kết chuyển DT TC và TN khác 821.1 821.2

7. Kết chuyển thuế TNDN

4. Kết chuyển phát sinh Nợ< phát hiện hành

sinh Có của thuế TN hoãn lại 821.2 421

8. Kết chuyển phát sinh Nợ >

phát sinh Có của thuế TNDN

10. Kết chuyển LỖ hoãn lại 421 9. Kết chuyện LÃI 60 60 30