Bài giảng Kế toán hàng tồn kho môn Kế toán đại cương | Trường Đại học Nông Lâm Thái Nguyên

Bài giảng Kế toán hàng tồn kho môn Kế toán đại cương | Trường Đại học Nông Lâm Thái NguyênBài giảng Kế toán hàng tồn kho môn Kế toán đại cương | Trường Đại học Nông Lâm Thái Nguyên. Tài liệu được sưu tầm gồm 5 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế Toán Đại Cương (IFA121) 7 tài liệu

Trường: Trường Đại học Nông lâm - Đại học Thái Nguyên 47 tài liệu

Tác giả:

Preview text:

CHƯƠNG I: KẾ TOÁN HÀNG TỒN KHO I. Ví dụ:

1. Tính giá hàng tồn kho:

Ví dụ: Ngày 10/4, công ty Anh Minh mua 100 hàng hóa A nhập kho, chưa trả tiền người bán. - Đơn giá 20 (chưa bao gồm VAT 10%)

b. CCDC thuộc loại phân bổ 2 lần

c. Phân bổ nhiều lần từ tháng 2 ến tháng 6. Tuy nhiên ến tháng 4, CCDC bị hỏng, trách nhiệm thuộc về nhân viên quản lý, biết nhân viên này ã bồi

thường 1 triệu bằng tiền mặt.

4. Kế toán dự phòng giảm giá HTK:

Ví dụ: Công ty X có tình hình về HTK như sau: (Biết số dư ầu kỳ TK 2294: 0)

1. Ngày 31/12/2017: Căn cứ vào giá trị thuần có thể thực hiện ược của HTK so với giá trị ghi sổ, KT lập dự phòng giảm giá HTK cho 3 mặt hàng A, B, C là 15tr, 20tr và 25tr.

2. Tháng 5/2018: DN bán toàn bộ lô hàng A cho khách hàng với giá chưa thuế là 14tr và thu ngay bằng TM. Giá vốn lô hàng A là 20tr.

3. Ngày 31/12/2018: Xác ịnh số dự phòng giảm giá HTK cần lập cho mặt hàng B và C là 15tr và 35tr.

Hãy ịnh khoản các NVKT phát sinh.

II. Trả lời úng, sai và giải thích ngắn gọn:

1. Khi hoàn nhập dự phòng giảm giá HTK, kế toán ghi nhận tăng thu nhập khác.

2. Giá trị chỉ tiêu HTK trên BCĐ kế toán không bao gồm giá trị sản phẩm dở dang.

3. Phương pháp tính giá hàng xuất kho phản ánh chính xác nhất dòng lưu chuyển thực tế của HTK là

phương pháp bình quân gia quyền.

4. DN hạch toán HTK theo pp kiểm kê ịnh kỳ mà bị trả lại hàng ã tiêu thụ thì khi nhập kho hàng bị

trả lại DN ghi giảm giá vốn hàng bán.

5. Theo pp Kiểm kê ịnh kỳ, GVHB chỉ ược xác ịnh và ghi nhận sau khi ã hoàn thành việc kiểm kê HTK cuối kỳ.

6. Các khoản hao hụt mất mát HTK không rõ nguyên nhân mà DN phải chịu thì DN ược phép ghi

giảm vào TK Thu nhập khác (TK 711).

7. Giá trị HTK ã tiêu thụ trong kỳ không ược phản ánh trên BCTC của kỳ ó nữa.

8. Báo hỏng 1 CCDC loại phân bổ 50% dùng ở bộ phận quản lý phân xưởng. Giá gốc CCDC là 3tr, phế

liệu thu hồi 0,5 tr ã thu ngay bằng TM. Kế toán phản ánh Nợ 627/Có 153: 2.5 tr

9. Chiết khấu thương mại ược hưởng khi mua NVL ược ghi vào bên Nợ TK 521.

10. Trong iều kiện giá cả có xu hướng tăng ều qua thời gian, việc sử dụng phương pháp FIFO sẽ cho

kết quả lợi nhuận báo cáo là thấp nhất.

11. Công ty Hương Lan hạch toán HTK theo phương pháp kiểm kê ịnh kỳ, trong năm công ty mua vào lượng hàng hóa 80 tr. Biết công ty có HTK ầu

kỳ là 10tr, tồn kho cuối kỳ 50tr, GVHB của công ty trong năm là 140tr.

12. Trong iều kiện giá cả có xu hướng tăng ều qua thời gian, việc sử dụng phương pháp FIFO tính

giá hàng xuất kho sẽ cho kết quả giá trị HTK cuối kỳ là thấp nhất.

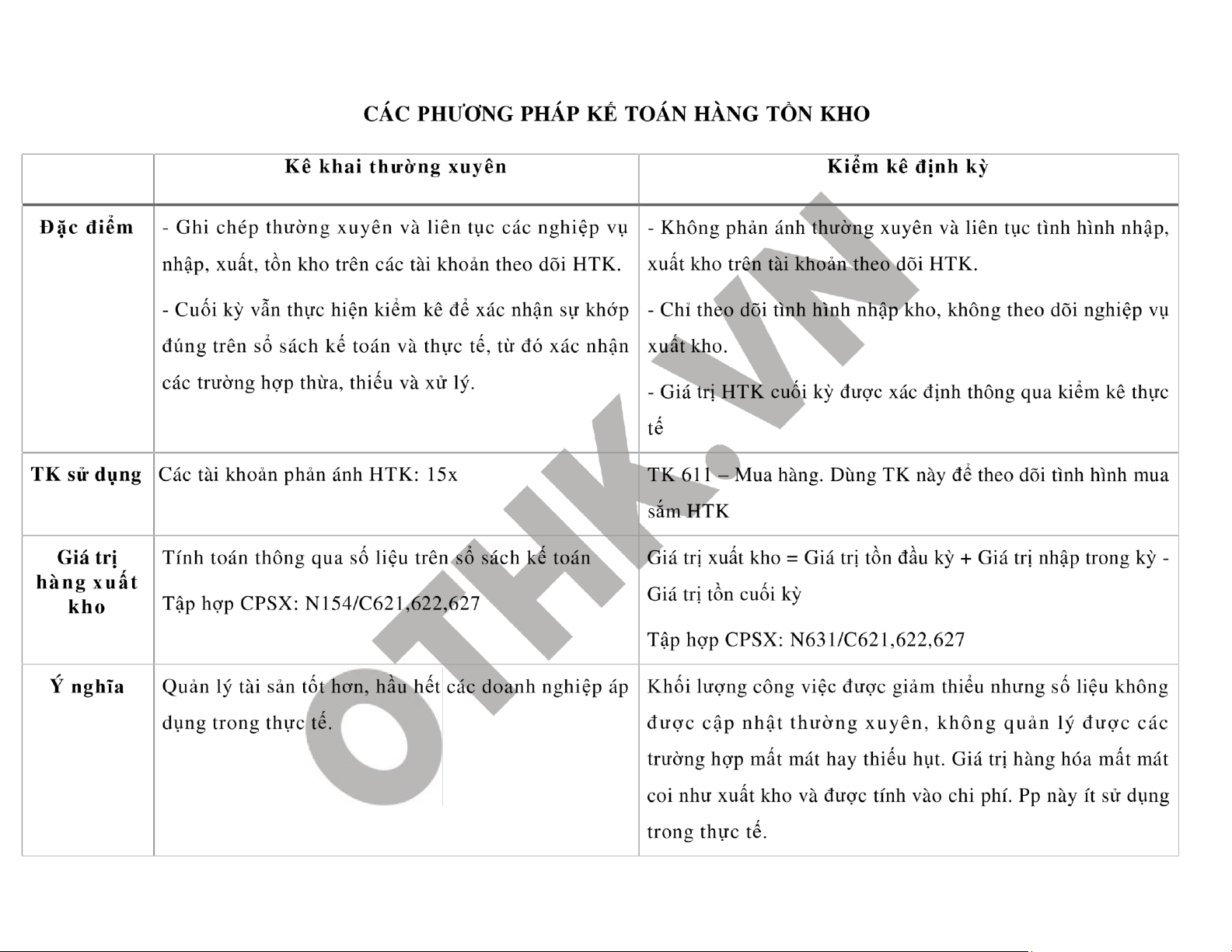

CÁC PHƯƠNG PHÁP TÍNH GIÁ HÀNG XUẤT KHO Phương pháp Nội dung Ưu iểm Nhược iểm Giá thực tế

HTK ược xuất kho thuộc lô

Phán ánh úng giá hàng tồn • Tốn kém chi phí, òi hỏi iều kiện ích danh hàng nào thì lấy ơn giá nhập

kho theo giá thực tế, ảm bảo phức tạp.

kho của lô hàng ó ể tính giá tuân thủ nguyên tắc phù hợp: • Chỉ áp dụng ối với các doanh nghiệp xuất kho. giá trị hàng tồn kho em bán kinh

doanh ít loại mặt hàng, HTK có giá

phù hợp với doanh thu mà nó

trị lớn, mặt hàng ổn ịnh và nhận diện tạo ra. ược HTK mới sử dụng

Bình quân gia Có 2 phương pháp là BQGQ

Đơn giản, dễ làm, chỉ cần tính

Độ chính xác chưa cao, không áp ứng quyền cuối

kỳ cuối kỳ và BQGQ sau mỗi lần

toán 1 lần vào cuối kỳ kế yêu cầu kịp thời của thông tin kế toán nhập nhưng chỉ học BQGQ

toán. tại thời iểm phát sinh nghiệp vụ. cuối kỳ ! Theo ó, giá trị HTK ược tính theo ơn giá trung bình. Chỉ ến cuối kỳ mới tính ược giá

trị vốn của hàng xuất kho.

Nhập trước Giả ịnh rằng hàng nào nhập • Tính ược ngay trị giá vốn • Theo pp này, DT hiện tại ược tạo ra trước sẽ lấy ơn giá của hàng

hàng xuất kho theo từng lần bởi giá trị sản phẩm, vật tư, hàng hóa xuất trước ó ể tính cho hàng xuất

xuất, áp ứng yêu cầu kịp thời

ã có ược từ cách ó rất lâu làm cho (FIFO)

trước. Trị giá HTK cuối

kỳ của thông tin kế toán

doanh thu hiện tại không phù hợp với ược tính theo ơn giá của

• Trị giá vốn HTK sẽ tương ối những

khoản chi phí hiện tại. những lần nhập sau cùng.

sát với giá thị trường của mặt

• Nếu số lượng chủng loại mặt hàng hàng ó

nhiều, phát sinh nhập xuất liên tục dẫn

ến khối lượng công việc kế toán sẽ tăng lên rất nhiều.

Tài liệu liên quan:

-

Trắc nghiệm kế toán quốc tế - Kế Toán Đại Cương | Trường đại học Nông Lâm Thái Nguyên

304 152 -

Câu hỏi ôn tập - Kế Toán Đại Cương | Trường đại học Nông Lâm Thái Nguyên

302 151 -

Quiz Chapter 1 - Kế Toán Đại Cương | Trường đại học Nông Lâm Thái Nguyên

236 118 -

Bài tập trắc nghiệm - Kế Toán Đại Cương | Trường đại học Nông Lâm Thái Nguyên

392 196