Bài giảng môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

Khái niệm về hệ thống cung cấp một thuật ngữ cơ bản để hiểu rõ làm thế nào doanh nghiệp có thể cung cấp giá trị cho khách hàng và làm thế nào để các doanh nghiệp có thể hoạt động có hiệu quả. Tài liệu được sưu tầm gồm 135 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Hệ thống Thông tin trong Kế toán 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58511332

B Ộ THÔNG TIN VÀ TRUY Ề N THÔNG

H Ọ C VI Ệ N CÔNG NGH Ệ B Ư U CHÍNH VI Ễ N THÔNG --- -----

NGUY Ễ N TH Ị VÂN ANH

NGUY Ễ N TH Ị VI Ệ T LÊ BÀI GI Ả NG H

Ệ TH Ố NG THÔNG TIN K Ế TOÁN

Tháng 1 1 /2017 lOMoAR cPSD| 58511332 LỜI GIỚI THIỆU

Học phần hệ thống thông tin kế toán là một trong những học phần quan trọng trong

chương trình đào tạo sinh viên chuyên ngành kế toán. Nội dung môn học chính là: tìm hiểu

công việc kế toán theo một quy trình, từ việc thu thập, xử lý dữ liệu và cung cấp thông tin

hữu ích cho người sử dụng; các nội dung cơ bản trong việc tìm hiểu, đánh giá và thiết lập

hệ thống kiểm soát nội bộ cho hệ thống thông tin kế toán; và phân tích, thiết kế hệ thống

thông tin kế toán đặc biệt trong điều kiện tin học hóa. Đặc điểm môn học là khối lượng

kiến thức nhiều, bao gồm các lĩnh vực kế toán tài chính, kế toán quản trị, kiểm soát nội bộ,

công nghệ thông tin… Các vấn đề, tình huống (bài tập) liên quan đến môn học thông thường

có nhiều phương án giải quyết trên cơ sở hợp lý.

Với mục đích cung cấp những kiến thức về hệ thống hệ thống thống tin kế toán phục

vụ cho việc giảng dạy, học tập, Học viện Công nghệ Bưu chính viễn thông đã tổ chức biên

soạn, hiệu chỉnh bài giảng “Hệ thống thông tin kế toán” trên cơ sở tiếp cận, kế thừa một

cách có chọn lọc các nguồn tài liệu trong và ngoài nước. Nội dung của bài giảng gồm 7 chương như sau:

Chương 1. Tổng quan về hệ thống thông tin kế toán

Chương 2. Các công cụ mô tả hệ thống thông tin kế toán

Chương 3. Hệ thống thông tin chu trình chi phí

Chương 4. Hệ thống thông tin chu trình doanh thu

Chương 5. Hệ thống thông tin chu trình chuyển đổi

Chương 6. Hệ thống thông tin chu trình tài chính

Chương 7. Kiểm soát hệ thống thông tin kế toán

Các chương được sắp xếp với kết cấu hợp lý, các nội dung có mối quan hệ mật thiết

với nhau và góp phần giúp cho người học dễ dàng định hình được mục tiêu của vấn đề và áp dụng vào thực tế.

Tài liệu do TS. Nguyễn Thị Vân Anh và TS. Nguyễn Thị Việt Lê hiệu chỉnh trên cơ

sở bài giảng “Hệ thống thống tin kế toán” của ThS. Vũ Trọng Phong, đồng thời dựa trên

kinh nghiệm nhiều năm giảng dạy môn học “Hệ thống thống tin kế toán” tại Học viện Công

nghệ Bưu chính viễn thông. Trong quá trình biên soạn, hiệu chỉnh bài giảng không tránh

khỏi thiếu sót, rất mong được sự góp ý của các thầy cô, và các bạn đồng nghiệp, để tài liệu

này được hoàn thiện tốt hơn. Xin chân thành cảm ơn! Nhóm tác giả MỤC LỤC

BẢNG DANH MỤC CHỮ VIẾT TẮT ................................................................................ 3

DANH MỤC BẢNG ............................................................................................................ 8

CHƯƠNG 1: TỔNG QUAN VỀ HỆ THỐNG THÔNG TIN KẾ TOÁN ............................ 8

1.1. Khái quát chung về hệ thống thông tin kế toán ............................................................. 8

1.2. Hệ thống thông tin kế toán truyền thống và hệ thống thông tin kế toán hiện đại ....... 24 lOMoAR cPSD| 58511332

1.3. Nguyên tắc tổ chức hệ thống thông tin kế toán ........................................................... 26

CHƯƠNG 2: CÁC CÔNG CỤ MÔ TẢ HỆ THỐNG THÔNG TIN KẾ TOÁN ............... 28

2.1. Vai tr quan trọng của các công cụ mô tả hệ thống thông tin kế toán .......................... 28

2.2. Lưu đồ chứng từ và lưu đồ hệ thống ........................................................................... 28

2.3. Sơ đồ d ng dữ liệu ........................................................................................................ 33

2.4. Các công cụ khác mô tả hệ thống thông tin kế toán .................................................... 38

TÀI LIỆU THAM KHẢO .................................................................................................. 50

CHƯƠNG 3: HỆ THỐNG THÔNG TIN CHU TRÌNH CHI PHÍ ..................................... 52

3.1. Khái quát chung về chu trình chi phí ........................................................................... 52

3.2. Nguyên tắc tổ chức hệ thống thông tin chu trình chi phí ............................................ 53

3.3. Nội dung tổ chức hệ thống thông tin chu trình chi phí ................................................ 54

CHƯƠNG 4: HỆ THỐNG THÔNG TIN CHU TRÌNH DOANH THU ............................ 68

4.1. Khái quát chung về chu trình doanh thu ...................................................................... 68

4.2. Nguyên tắc tổ chức hệ thống thông tin chu trình doanh thu ....................................... 71

4.3. Nội dung tổ chức hệ thống thông tin kế toán chu trình doanh thu .............................. 71

CHƯƠNG 5: HỆ THỐNG THÔNG TIN CHU TRÌNH CHUYỂN ĐỔI........................... 83

5.1. Hệ thống Chi phí .......................................................................................................... 84

5.2. Hệ thống lương ............................................................................................................ 87

5.3 Hệ thống về hàng tồn kho ............................................................................................. 91

CHƯƠNG 6: HỆ THỐNG THÔNG TIN CHU TRÌNH TÀI CHÍNH ............................... 97

6.1. Hệ thống các nghiệp vụ vốn ........................................................................................ 97

6.2. Hệ thống thông tin kế toán tài sản cố định .................................................................. 99

CHƯƠNG 7: KIỂM SOÁT HỆ THỐNG THÔNG TIN KẾ TOÁN ................................ 104

7.1. Khái niệm hệ thống kiểm soát nội bộ ........................................................................ 104

7.2. Kiểm soát trong hệ thống thông tin kế toán ............................................................... 116

7.3. Sự an toàn và trung thực của dữ liệu nội bộ và hệ thống thông tin kế toán .............. 123

BẢNG DANH MỤC CHỮ VIẾT TẮT BCTC : Báo cáo tài chính

CNTT : Công nghệ thông tin

: Control Objectives for Information and related Technology COBIT lOMoAR cPSD| 58511332

(Chuẩn quốc tế về quản lý hệ thống thông tin)

: Committee Of Sponsoring Organization (Ủy ban thuộc Hội đồng

COSO quốc gia Hoa kỳ về chống gian lận khi lập báo cáo tài chính) CPSX : Chi phí sản xuất

CSDL : Cơ sở dữ liệu ĐĐH : Đơn đặt hàng

DFD : Data Flow Diagram ( Sơ đồ d ng dữ liệu) HĐBH : Hoá đơn bán hàng

HĐQT : Hội đồng quản trị HTK : Hàng tồn kho

HTKSNB : Hệ thống kiểm soát nội bộ

HTTT : Hệ thống thông tin

HTTTKT : Hệ thống thông tin kế toán KH : Khách hàng KTV : Kiểm toán viên NCC : Nhà cung cấp NVL : Nguyên vật liệu PGH : Phiếu giao hàng PNK : Phiếu nhập kho PTKH : Phải thu khách hàng PXK : Phiếu xuất kho

TSCĐ : Tài sản cố định

BẢNG DANH MỤC HÌNH VẼ lOMoAR cPSD| 58511332 Trang Hình 1.1

Các cấp quản lý và thông tin cung cấp 11 Hình 1.2

Hệ thống thông tin quản lý trong doanh nghiệp 13 Hình 1.3 Ví dụ về MIS 13 Hình 1.4

Mối quan hệ giữa các dạng hệ thống thông tin 14 Hình 1.5

Quy trình xử lý của hệ thống thông tin kế toán 18 Hình 1.6

Quy trình xử lý nghiệp vụ theo truyền thống 25 Hình 1.7

Quy trình xử lý nghiệp vụ bằng máy 25 Hình 2.1

Lưu đồ chứng từ tại doanh nghiệp 31 Hình 2.2

Các biểu tượng sử dụng trong lưu đồ hệ thống 32

Quy trình ghi nhận các phiếu thanh toán của khách hàng và Hình 2.3

cập nhận tài khoản phải thu khách hàng 33 Hình 2.4

Ví dụ về lưu đồ chương trình 33 Hình 2.5

Mối quan hệ giữa lưu đồ hệ thống và lưu đồ chương trình 34 Hình 2.6

Sơ đồ luân chuyển dữ liệu hệ thống xử lý bán hàng 35 Hình 2.7

Sơ đồ chi tiết luân chuyển dữ liệu hệ thống xử lý bán hàng 36

Sơ đồ d ng dữ liệu (DFD) hệ thống ứng dụng lập lệnh bán Hình 2.8 hàng – Mức 0 38 Hình 2.9

Sơ đồ d ng dữ liệu (DFD) hệ thống ứng dụng lập lệnh bán 38 hàng – Mức 1

Hình 2.10 Sơ đồ xử lý hệ thống đơn hàng trên hệ thống xử lý theo lô 39

Hình 2.11 Chương trình máy tính xử lý 40

Hình 2.12 Sơ đồ xử lý hệ thống đơn hàng trên hệ thống xử lý trực tuyến thời gian thực 41

Hình 2.13 Sơ đồ xử lý của hệ thống giao hàng trên hệ thống xử lý theo lô 42

Hình 2.14 Sơ đồ xử lý của hệ thống giao hàng trên hệ thống xử lý theo lô (tiếp theo) 43 lOMoAR cPSD| 58511332

Sơ đồ xử lý của hệ thống giao hàng trên hệ thống xử lý trực

Hình 2.15 tuyến thời gian thực 44

Hình 2.16 Sơ đồ xử lý hệ thống lập hóa đơn trong hệ thống xử lý trực tuyến thời gia thực 44 Hình 3.1

Sơ đồ d ng dữ liệu tổng quát chu trình chi phí 53 Hình 3.2

Sơ đồ d ng dữ liệu cấp 0 của chu trình chi phí 54 Hình 3.3

Sơ đồ d ng dữ liệu xử lý đặt hàng 55

Sơ đồ hệ thống xử lý nghiệp vụ lập đơn đặt hàng xử lý bằng Hình 3.4 máy tính 56 Hình 3.5

Sơ đồ d ng dữ liệu cấp 1 xử lý nhận hàng 57

Sơ đồ hệ thống xử lý nghiệp vụ nhận hàng xử lý bằng máy tính Hình 3.6 58 Hình 3.7

đồ dữ liệu xử lý chấp nhận hoá đơn và theo dõi công nợ phải trả 59 Hình 3.8

Lưu đồ xử lý chấp nhận hoá đơn và theo dõi công nợ (thủ công) 60 Hình 3.9

Sơ đồ hệ thống ghi nghiệp vụ phải trả người bán 61

Hình 3.10 Lưu đồ xử lý thanh toán tiền bằng máy 62

Hình 3.11 Sơ đồ hệ thống ghi nghiệp vụ chi tiền thanh toán người bán 63 Hình 4.1

Sơ đồ d ng dữ liệu tổng quát chu trình doanh thu 69 Hình 4.2

Sơ đồ d ng dữ liệu cấp 0 của chu trình doanh thu 71 Hình 4.3

Sơ đồ d ng dữ liệu cấp 1 xử lý đặt hàng 72 Hình 4.4

Lưu đồ xử lý đơn đặt hàng thủ công (Ph ng Kinh doanh) 73 Hình 4.5

Sơ đồ dữ liệu xử lý xuất kho, cung cấp hàng hoá 74 Hình 4.6

Quy trình xuất kho bằng thủ công tại kho hàng 75 Hình 4.7

Sơ đồ dữ liệu cấp 1 xử lý hoá đơn, theo dõi công nợ 76 Hình 4.8

Sơ đồ dữ liệu xử lý thu tiền 77 Hình 4.9

Lưu đồ hoạt động thu tiền trong phương thức xử lý máy 78 Hình 5.1

Sơ đồ d ng dữ liệu khái quát của hệ thống chi phí 85 lOMoAR cPSD| 58511332 Hình 5.2

Sơ đồ d ng dữ liệu tổng quát của chi trình tiền lương 87 Hình 5.3

Sơ đồ dữ liệu cấp 1 “Tính lương và lập bảng lương” 88 Hình 5.4

Lưu đồ chứng từ các nghiệp vụ lương 89 Hình 5.5

Mối quan hệ giữa chu trình chi phí, doanh thu và chuyển đổi 91 Hình 5.6

Sơ đồ dữ liệu tổng quát hệ thống hàng tồn kho 92 Hình 6.1

Sơ đồ d ng dữ liệu cấp 1 quá trình phát hành cổ phiếu 98 Hình 6.2

Sơ đồ tổng quát hệ thống tài sản cố định 100 Hình 7.1

Quá trình kiểm soát nội bộ 107 Hình 7.2

Các thành phần của một hệ thống kiểm soát nội bộ theo COSO 107 Hình 7.3 Phân loại rủi ro 111 Hình 7.4

Hoạt động xử lý CNTT theo COBIT 116 Hình 7.5

Phân loại các hoạt động kiểm soát 117 Hình 7.6

Sơ đồ tổ chức quản lý ph ng CNTT 118

Mối quan hệ giữa kiểm soát chung và kiểm soát ứng dụng Hình 7.7

trong môi trường máy tính 120 lOMoAR cPSD| 58511332 DANH MỤC BẢNG Trang Bảng 1.1

Tính chất của thông tin theo cấp quyết định 16 Bảng 2.1

Hệ thống ký hiệu trong lưu đồ chứng từ 30

Bảng 2.2 Các ký hiệu trong sơ đồ d ng dữ liệu 35 Bảng 2.3

Bảng tổng hợp ra quyết định 45 Bảng 3.1

Kiểm soát hoạt động kinh doanh mua hàng 58 Bảng 4.1

Hoạt động kiểm soát trong chu trình doanh thu 79 Bảng 5.1

Hoạt động kiểm soát trong hệ thống chi phí 86

Bảng 6.1. Kiểm soát các nghiệp vụ vay và vốn chủ sở hữu 98

Bảng 6.2 Hoạt động kiểm soát các nghiệp vụ về tài sản cố định 101

Bảng 7.1 Bảng đánh giá rủi ro 110

Phân biệt hệ thống thủ công và hệ thống xử lý bằng máy Bảng 7.2 tính 124

CHƯƠNG 1: TỔNG QUAN VỀ HỆ THỐNG THÔNG TIN KẾ TOÁN

Mục tiêu của chương -

Phân biệt được các thuật ngữ như hệ thống, hệ thống thông tin (HTTT), hệ

thống thông tin kế toán, nắm được công nghệ thông tin (CNTT) ảnh hưởng như thế nào

đến hệ thống thông tin kế toán -

Nhận thức được việc ứng dụng công nghệ thông tin cho phép các kế toán

viên quản trị việc đào tạo và thiết kế hệ thống quản trị.

1.1. Khái quát chung về hệ thống thông tin kế toán

1.1.1. Hệ thống và các yếu tố cấu thành

Khái niệm về hệ thống cung cấp một thuật ngữ cơ bản để hiểu rõ làm thế nào doanh

nghiệp có thể cung cấp giá trị cho khách hàng và làm thế nào để các doanh nghiệp có thể

hoạt động có hiệu quả. lOMoAR cPSD| 58511332

Hệ thống là một tập các thành phần được điều hành cùng nhau nhằm đạt được cùng

một mục đích nào đó. Khái niệm về hệ thống khá quen thuộc với chúng ta trong đời sống

xã hội: hệ thống giao thông, hệ thống truyền thông,… trong bài giảng này chúng ta tập

trung vào các hệ thống có sử dụng CNTT để thực hiện một hoạt động của doanh nghiệp

hoặc của các tổ chức.

Theo quan điểm tiếp cận hệ thống thì: Hệ thống là tập hợp các phần tử có quan hệ

hữu cơ với nhau, tác động chi phối lẫn nhau theo các quy luật nhất định để trở thành một chỉnh thể.

Hệ thống là khái niệm thường được sử dụng trong đời sống như hệ thống giao thông,

hệ thống trường đại học, hệ thống truyền thông Điều kiện để trở thành hệ thống: - Tập hợp các yếu tố

- Mối quan và liên hệ giữa các yếu tố

Khi đề cập đến hệ thống có sự tham gia của con người, cần phân biệt giữa hệ thống

và tổ chức. Tổ chức là tập hợp những con người nhằm thực hiện mục tiêu đặt ra, hệ thống

là khái niệm tổng thể, rộng hơn mà con người chỉ là một trong những thành phần quan

trọng của hệ thống bên cạnh các thành phần khác như công nghệ, máy móc, thiết bị, hệ

thống sổ sách, giấy tờ. 1.1.2 Hệ thống con

Hệ thống con bản thân nó cũng là một hệ thống nhưng là một thành phần của hệ

thống khác. Những hệ thống mà chúng ta xem xét thực chất đều là các hệ thống con nằm

trong một hệ thống khác đồng thời cũng chứa các hệ thống con khác thực hiện những phần

nhiệm vụ khác nhau của công việc. Việc hiểu được bất cứ một hệ thống đặc biệt nào đó

thường đ i hỏi chúng ta phải có được một số kiến thức về hệ thống lớn mà nó phục vụ.

1.1.3 Các yếu tố của một hệ thống

Những yếu tố của một hệ thống bao gồm

- Mục đích: lý do mà hệ thống tồn tại và là một tiêu chí được sử dụng khi đánh giá

mức độ thành công của hệ thống?

- Phạm vi: Phạm vi của hệ thống nhằm xác định những gì nằm trong hệ thống và

những gì nằm ngoài hệ thống.

- Môi trường: bao gồm tất cả những yếu tố nằm ngoài hệ thống

- Đầu vào: là những đối tượng và thông tin từ môi trường bên ngoài hệ thống đưa vào hệ thống.

- Đầu ra: là những đối tượng hoặc những thông tin được đưa từ hệ thống ra môi trường bên ngoài.

1.1.2. Hệ thống thông tin quản lý 1.1.2.1. Bản chất

Hệ thống thông tin là một hệ thống do con người thiết lập nên bao gồm tập hợp

những thành phần có quan hệ với nhau nhằm thu thập, lưu trữ, xử lý và cung cấp thông tin cho người sử dụng;

Hệ thống thông tin quản lý là một hệ thống thông tin bao gồm các thành phần có

quan hệ với nhau được thiết lập trong một tổ chức nhằm hỗ trợ cho các hoạt động chức lOMoAR cPSD| 58511332

năng của một tổ chức, hỗ trợ quá trình ra quyết định, tổ chức, thực hiện và kiểm soát quá

trình hoạt động của tổ chức

Các nhà quản lý thực hiện việc điều hành các hoạt động của doanh nghiệp thông qua các

quá trình ra quyết định, diễn ra theo các bước sau:

- Sử dụng, đánh giá thông tin cung cấp để nhận dạng vấn đề cần giải quyết;

- Đưa ra các phương thức giải quyết;

- Thu thập các dữ liệu, thông tin cần thiết để đánh giá các phương án; - Lựa chọn

phương án khả thi và ra quyết định.

Trong các quá trình này, tại từng bước thực hiện thông tin đều có vai tr quan trọng

và ảnh hưởng đến kết quả cũng như chất lượng của từng bước. Thông tin được sử dụng để

nhận dạng, đánh giá vấn đề và đề ra các quyết định cần thiết. Do đó, hệ thống thông tin

quản lý phải có nhiệm vụ cung cấp các thông tin hữu ích cho nhà quản trị. Thông tin hữu

ích là thông tin phù hợp với đối tượng sử dụng và nội dung của vấn đề cần giải quyết, thông

tin phải đủ tin cậy, đầy đủ, được trình bày dưới các hình thức mà người sử dụng có thể hiểu

được. Đồng thời thông tin phải được cung cấp kịp thời để đáp ứng nhu cầu ra quyết định hiện tại.

Những hoạt động chủ yếu xảy ra trong một quá trình xử lý dữ liệu của một hệ thống

thông tin có thể nhóm thành những nhóm chính như sau: - Nhập dữ liệu - Xử lý thông tin - Xuất dữ liệu - Lưu trữ thông tin - Thông tin phản hồi

Lưu ý, hệ thống thông tin không nhất thiết phải cần đến máy tính. Hệ thống thông

tin thủ công có thể sử dụng giấy và bút. Hệ thống thông tin vi tính dựa vào công nghệ phần

cứng và phần mềm máy tính để xử lý và phổ biến thông tin. Nội dung bài giảng này đề cập

đến hệ thống thông tin vi tính.

Mặc dùng hệ thống thông tin vi tính sử dụng công nghệ thông tin để xử lý dữ liệu

thô thành thông tin có ý nghĩa, cần phân biệt rõ máy tính và chương trình vi tính với hệ

thống thông tin. Các máy tình điện tử và các chương trình phần mềm là nền tảng kỹ thuật,

công cụ và nguyên liệu cho hệ thống thông tin hiện đại. Máy tính là thiết bị lưu trữ và xử

lý thông tin. Các chương trình vi tính, hay phần mềm, là tập hợp các chỉ thị nhằm hướng

dẫn và điều khiển máy tính. Tìm hiểu hoạt động của máy tính và các chương trình đóng vai

tr rất quan trọng trong việc thiết kế giải pháp cho các vấn đề của doanh nghiệp, nhưng máy

tính chỉ là một phần của hệ thống thông tin.

Máy tính và các chương trình là những yếu tố không thể thiếu của hệ thống thông

tin vi tính, nhưng chỉ bản thân chúng thôi không thể tạo ra được thông tin mà doanh nghiệp

cần. Để tìm hiểu về hệ thống thông tin, ta phải nắm được các vấn đề cần giải quyết, các

quy trình thiết kế và triển khai, và cả các quy trình đưa ra giải pháp. Các nhà quản lý hiện

đại phải biết phối hợp những hiểu biết về máy tính với kiến thức về hệ thống thông tin.

1.1.2.2. Phân loại thông tin quản lý và đối tượng sử dụng thông tin quản lý lOMoAR cPSD| 58511332

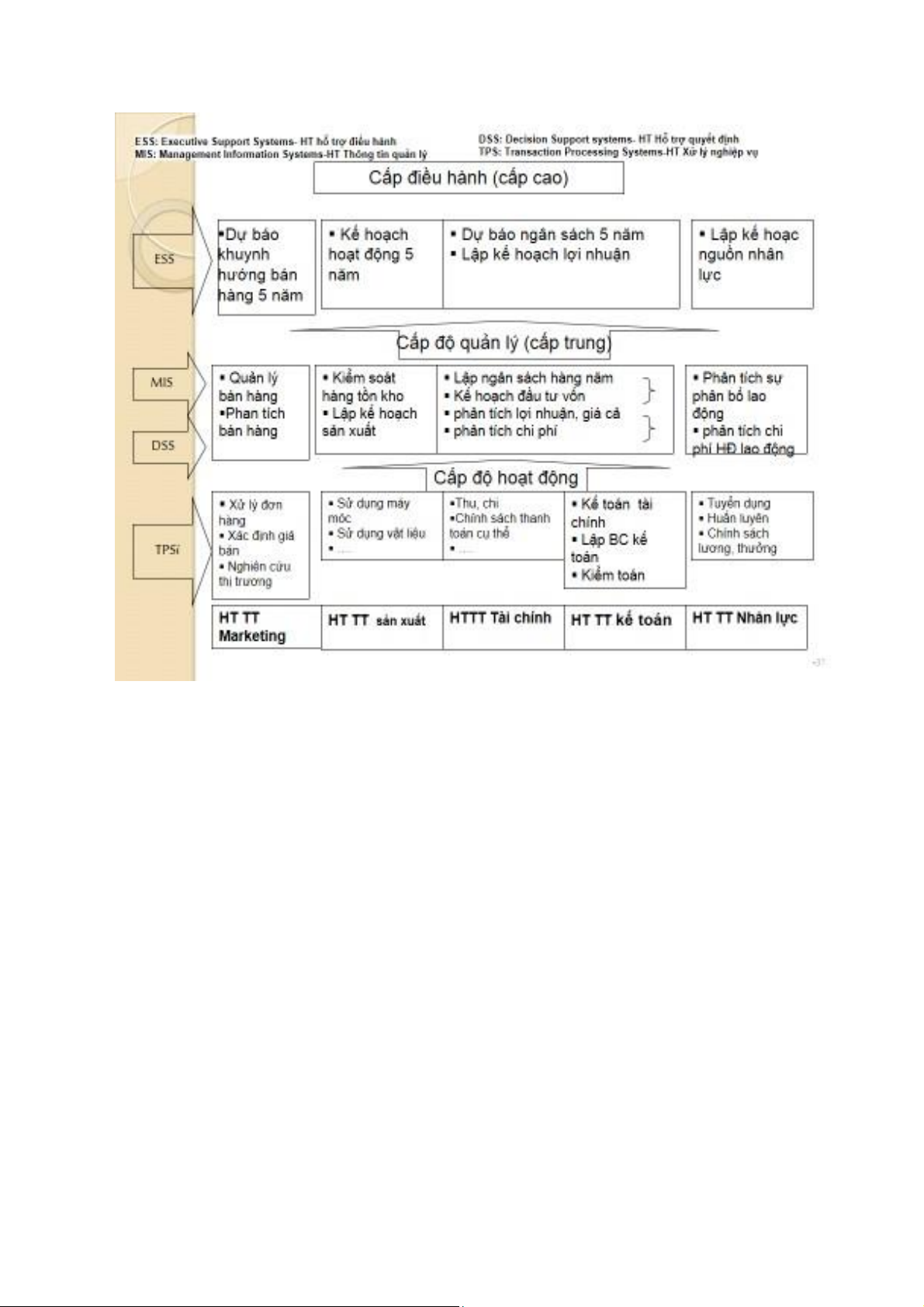

Hình 1.1: Các cấp quản lý và thông tin cung cấp

Hệ thống thông tin trong doanh nghiệp có thể được chia thành ba cấp: điều hành,

quản lý và hoạt động. Ngoài ra, các hệ thống thông tin c n được chia thành năm khu vực

chức năng: bán hàng và marketing, sản xuất, tài chính, kế toán và tổ chức nhân sự. Các hệ

thống thông tin trong doanh nghiệp nhằm phục vụ cho các cấp bậc và các chức năng khác nhau.

Tại mỗi cấp độ quản lý khác nhau trong doanh nghiệp sẽ thực hiện những quyết định

có tính chất và nội dung khác nhau, từ đó ảnh hưởng đến loại thông tin cần thiết cung cấp

cho các cấp quản lý (Hình 1.1).

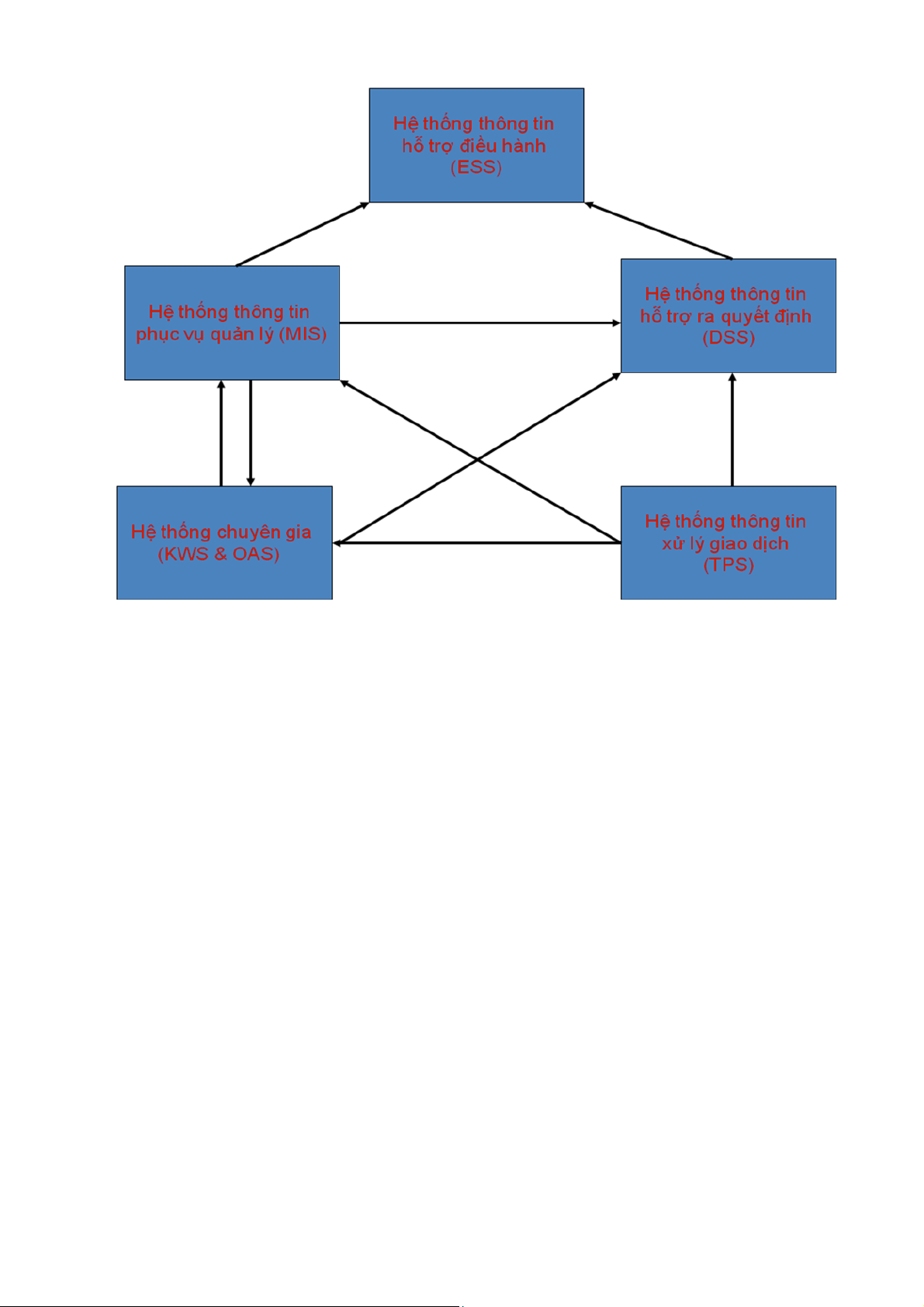

MIS – Management Information System – Hệ thống thông tin quản lý

TPS – Transaction Process System – Hệ thống xử lý nghiệp vụ

DSS – Decision Suport System – Hệ thống hỗ trợ ra quyết định

ESS – Executive Suport System – Hệ thống hỗ trợ điều hành

Cấp điều hành (cấp cao) – Cấp hoạch định chiến lược: Thiết lập và đưa ra các quyết

định chiến lược phát triển trong tương lai của doanh nghiệp. Những thông tin để phục vụ

cho việc ra quyết định này lấy từ nhiều nguồn khác nhau cả bên trong và bên ngoài doanh lOMoAR cPSD| 58511332

nghiệp, phụ thuộc vào năng lực và tầm nhìn của nhà lãnh đạo. Thông tin cung cấp cho cấp

này thường không có khuôn mẫu, quy định và không có cấu trúc.

Cấp độ quản lý (cấp trung)- Cấp kiểm soát quản lý: Kiểm soát đến quá trình sử dụng

các nguồn lực trong việc thực hiện các mục tiêu của doanh nghiệp. Các quyết định thực

hiện ở cấp độ này rất đa dạng, tuỳ vào từng doanh nghiệp, loại hình doanh nghiệp, cũng

như trình độ của người quản lý. Do đó, thông tin ở cấp độ này bên cạnh những thông tin

được tổng hợp và chuyển lên, sẽ có những thông tin được phân tích, tổng hợp nhiều chiều,

liên quan đến nhiều nội dung tuỳ theo nhu cầu và kinh nghiệm đánh giá củ người quản lý,

không theo quy ước và khuôn mẫu sẵn có, chúng ta gọi đâu là những thông tin bán cấu trúc.

Cấp độ hoạt động – Cấp kiểm soát hoạt động: Quan tâm đến tính hữu hiệu và hiệu

quả của từng hoạt động đã thực hiện trong doanh nghiệp. Thông tin cần thiết tại cấp này

phải phản ánh tất cả các hoạt động diễn ra hàng ngày tại doanh nghiệp. Những thông tin

này có quy định nội dung cụ thể và có thể dễ dàng đáp ứng thông qua những báo cáo, bảng

biểu có sẵn, khuôn mẫu, chỉ tiêu yêu cầu. Đây là những thông tin có cấu trúc.

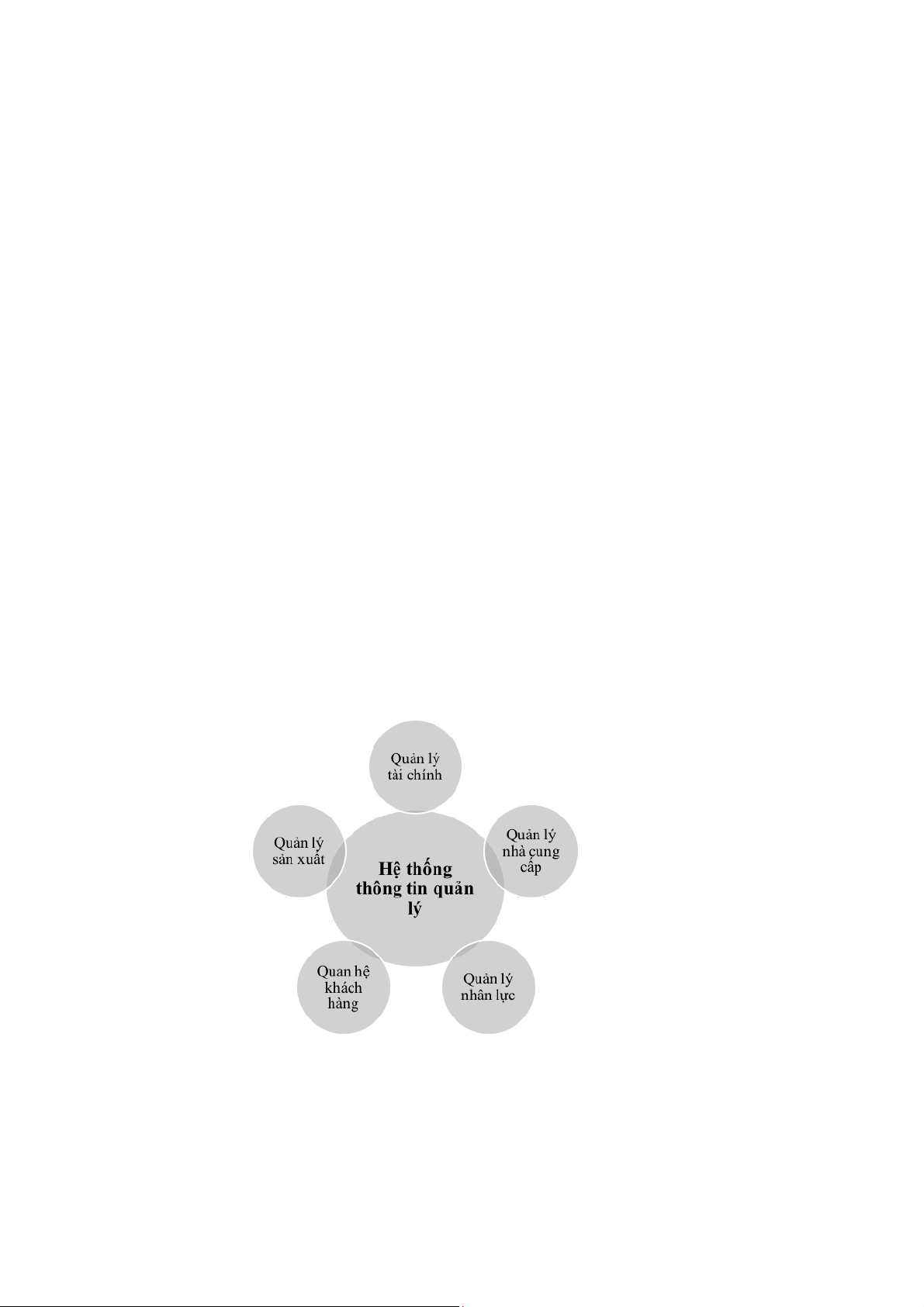

Các hệ thống con của hệ thống thông tin quản lý: Mỗi hệ thống thông tin quản lý sẽ

đảm nhận một chức năng khác nhau trong việc thu thập, phản ánh và cung cấp thông tin

liên quan đến một nội dung kinh tế nhất định. Tuy nhiên, do tính chất liên tục và xâu chuỗi

của quá trình kinh doanh, các hệ thống con này luôn có mỗi quan hệ qua lại, sử dụng thông

tin và dữ liệu của nhau để thực hiện chức năng của chúng. Nếu chia quá trình sản xuất kinh

doanh tổng quát theo các nội dung kinh tế liên quan, chúng ta có thể chia hệ thống thông

tin quản lý thành những hệ thống con (Hình 1.2.).

Hình 1.2: Hệ thống thông tin quản lý trong doanh nghiệp

1.1.2.3 . Phân loại theo mục đích phục vụ của thông tin đầu ra: lOMoAR cPSD| 58511332

Hệ thống thông tin xử lý giao dịch (TPS): hệ thống thông tin cơ bản phục vụ cấp

tác nghiệp của doanh nghiệp. TPS là HTTT giúp việc thi hành và lưu lại những giao dịch

thông thường hàng ngày phục vụ cho hoạt động SXKD.

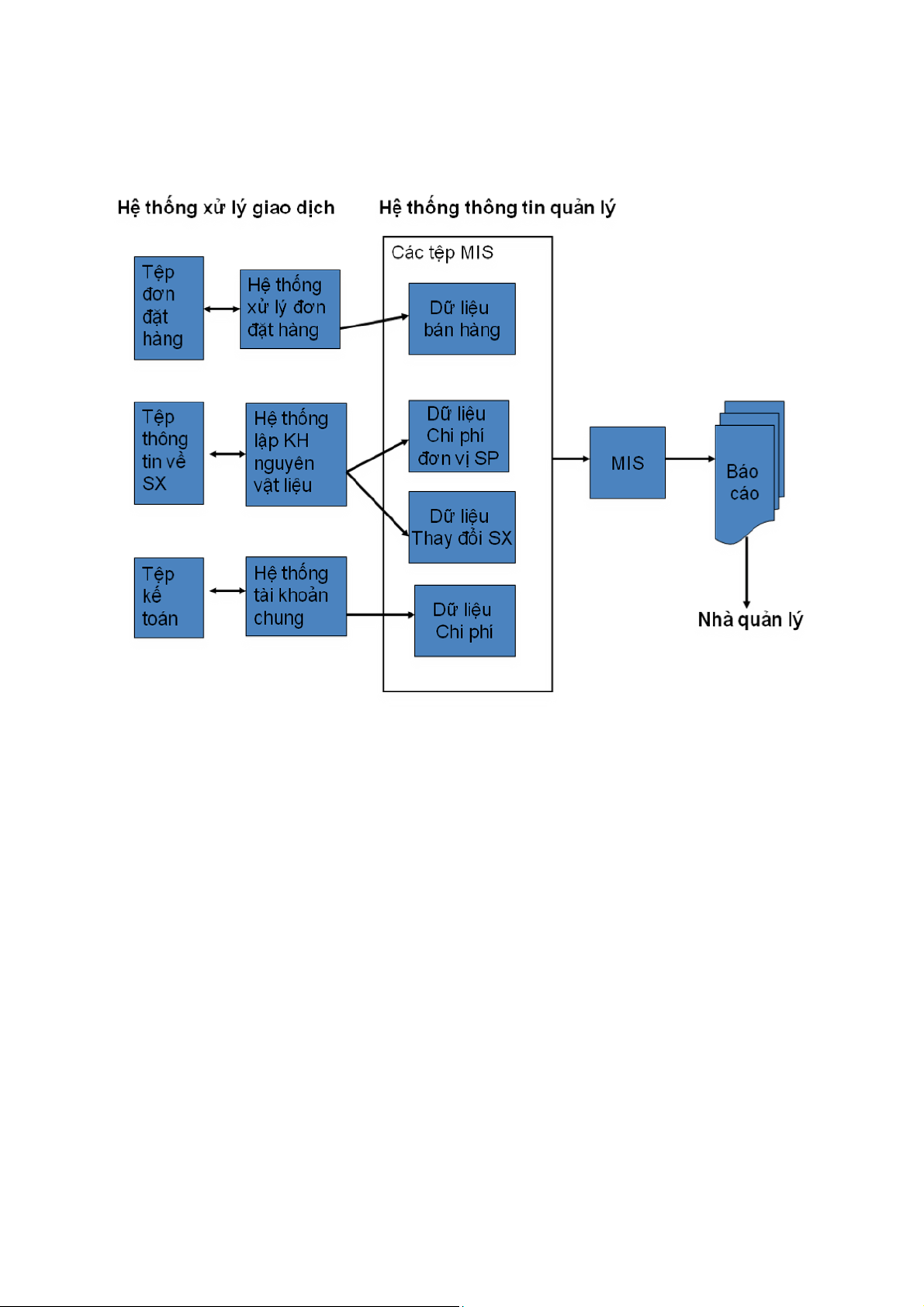

Hình1.3 Ví dụ về MIS

Hệ thống thông tin phục vụ quản lý (MIS): phục vụ các hoạt động quản lý của tổ

chức. Các hoạt động này nằm ở mức điều khiển tác nghiệp, điều khiển quản lý hoặc lập kế

hoạch chiến lược. Cơ sở dữ liệu của MIS: TPS và dữ liệu ngoài tổ chức. MIS chủ yếu phục

vụ các chức năng lập kế hoạch gián sát và ra quyết định ở cấp quản lý.

Hệ thống thông tin hỗ trợ ra quyết định (DSS): cung cấp thông tin cho phép người

ra quyết định xác định rõ tình hình mà một quyết định cần phải đưa ra. DSS có khả năng

mô hình hóa để có thể phân lớp và đánh giá các giải pháp.

Hệ thống thông tin hỗ trợ điều hành (ESS): tạo ra môi trường khai thác thông tin

chung. ESS tổng hơp dữ liệu bên trong (từ MIS và DSS) và bên ngoài đúc kết và sàng lọc

những dữ liệu chủ chôt phục vụ lãnh đạo.

Hệ thống chuyên gia (KWS & OAS): phục vụ nhu cầu ở cấp chuyên gia của doanh nghiệp. lOMoAR cPSD| 58511332

Hình 1.4: Mối quan hệ giữa các dạng hệ thống thông tin

1.1.2.4. Phân loại hệ thống thông tin theo chức năng nghiệp vụ

Tương tự như phân loại theo cấp tổ chức, hệ thống thông tin c n có thể được phân

loại theo chức năng chúng phục vụ trong doanh nghiệp. Theo cách phân loại này, mỗi dạng

hệ thống thông tin sẽ được gọi theo tên chức năng nghiệp vụ mà chúng hỗ trợ trong cả cấp

tác nghiệp, cấp chiến thuật và cấp chiến lược. Những ví dụ về hệ thống thông tin dạng này

bao gồm: hệ thống thông tin quản lý bán hàng và marketing, hệ thống thông tin quản lư

nhân sự, hệ thống thông tin kế toán tài chính

1.1.2.5. Các loại thông tin trong doanh nghiệp

Phân biệt giữa dữ liệu và thông tin

Nghiên cứu về hệ thống thông tin, một trong những vấn đề quan trọng cần phân biệt

là sự khác biệt giữa hai khái niệm: dữ liệu và thông tin. Dữ liệu là những sự kiện hay những

gì quan sát được trong thực tế và chưa hề được biến đổi sửa chữa cho bất kỳ mục đích nào

khác. Nói một cách khác, dữ liệu là tất cả những đặc tính của các thực thể như con người,

địa điểm, các đồ vật và các sự kiện. Dữ liệu có thể có hai dạng: dữ liệu tính toán và dữ liệu đo đếm được.

Khác với dữ liệu được coi như những nguyên liệu ban đầu, thông tin cần phải được

phân biệt như một sản phẩm hoàn chỉnh thu được sau quá trình xử lý dữ liệu. Đôi khi, thuật

ngữ dữ liệu và thông tin thường được sử dụng thay thế cho nhau trong một số trường hợp.

Tuy vậy, trong những trường hợp đó, chúng ta phải cần xác định rằng thông tin là những lOMoAR cPSD| 58511332

dữ liệu đã được xử lý sao cho nó thực sự có ý nghĩa đối với người sử dụng. Các đặc tính của thông tin

Chất lượng của thông tin được xác định thông qua những đặc tính sau:

Độ tin cậy: độ tin cậy thể hiện độ xác thực và độ chính xác. Thông tin có độ tin cậy

thấp sẽ gây cho doanh nghiệp những hậu quả tồi tệ. Chẳng hạn hệ thống lập hóa đơn bán

hàng có nhiều sai sót, sẽ gây ra sự phàn nàn từ phía khách hàng. Việc đó sẽ dẫn đến việc

giảm số lượng khách hàng và doanh số của doanh nghiệp.

Tính đầy đủ: tính đầy đủ của thông tin thể hiện sự bao quát các vấn đề đáp ứng các

yêu cầu của nhà quản lý. Nhà quản lý sử dụng một thông tin không đầy đủ có thể dẫn đến

các quyết định và hành động không đáp ứng những đ i hỏi của tình hình thực tế. Điều đó

sẽ làm hại cho doanh nghiệp.

Tính thích hợp và tính dễ hiểu: Trong một số trường hợp, nhiều nhà quản lý đã

không sử dụng một số báo cáo mặc dù chúng liên quan tới những hoạt động thuộc trách

nhiệm của họ. Nguyên nhân chủ yếu là do chúng chưa thích hợp và khó hiểu. Có thể là có

quá nhiều thông tin không thích ứng cho người nhận, thiếu rõ ràng, sử dụng quá nhiều từ

viết tắt hoặc đa nghĩa, hoặc sự bố trí chưa hợp lý của các phần tử thông tin. Điều đó dẫn

đến hoặc là tổn phí do tạo ra những thông tin không dùng, hoặc là ra các quyết định sai vì hiểu sai thông tin.

Tính an toàn: Thông tin là một nguồn lực quý báu của tổ chức cũng như vốn và

nguyên vật liệu. Hiếm có doanh nghiệp nào mà bất kỳ ai cũng có thể tiếp cận được tới vốn

hoặc tới nguyên liệu. Đối với thông tin cũng tương tự như vậy. Thông tin cần được bảo vệ

và chỉ những người được quyền mới được phép tiếp cận thông tin. Sự thiếu an toàn về

thông tin có thể gây ra những thiệt hại lớn cho tổ chức.

Tính kịp thời: thông tin cần được gửi tới cho người sử dụng vào lúc cần thiết.

Các dạng thông tin trong doanh nghiệp

Trong doanh nghiệp có ba dạng thông tin chủ yếu liên quan tới các mục đích sử dụng khác nhau:

Bảng 1.1 Tính chất của thông tin theo cấp quyết định Tác nghiệp Chiến thuật Chiến lược Đặc trưng thông tin Tần suất Đều đặn, lặp lại

Phần lớn là thường Sau một thời kỳ dài, trong kỳ, đều đặn

trường hợp đ§ặc biệt Tính độc lập Dự kiến

Dự đoán sơ bộ, có Chủ yếu là không dự đoán của kết quả

trước được thông tin bất ngờ trước được lOMoAR cPSD| 58511332 Thời điểm Quá khứ và hiện Hiện tại và tương

Dự đoán cho tương lai là tại lai chính Mức chi tiết Rất chi tiết Tổng hợp thống kê Tổng hợp, khái quát Nguồn Trong tổ chức

Ngoài tổ chức là chủ yếu Trong và ngoài tổ chức Tính cấu trúc Cấu trúc cao Phi cấu trúc cao Chủ yếu là có cấu trúc, một số phi cấu trúc Độ chính xác Rất chính xác Mang tính chủ quan Một số dữ liệu có tính chủ quan Người quản lý cấp cao Người

sử Giám sát hoạt Người quản lý cấp dụng động tác nghiệp trung gian

Thông tin chiến lược: Thông tin chiến lược có liên quan tới những chính sách lâu

dài của một doanh nghiệp. Nó là mối quan tâm chủ yếu của các nhà quản lý cấp cao. Đối

với một chính phủ, thông tin chiến lược bao gồm những nghiên cứu về dân cư, những

nguồn lực có giá trị đối với quốc gia, số liệu thống kê về cán cân thu chi và đầu tư nước

ngoài,… Đối với doanh nghiệp, nó bao gồm những thông tin về tiềm năng của thị trường

và cách thức thâm nhập thị trường, chi phí cho nguyên vật liệu, việc phát triển sản phẩm,

những thay đổi về năng suất lao động và các công nghệ mới phát sinh. Về bản chất, thông

tin chiến lược là những thông tin liên quan tới việc lập kế hoạch lâu dài, thiết lập các dự

án, và đưa ra những cơ sở dự báo cho sự phát triển tương lai. Phần lớn các thông tin chiến

lược đều xuất phát từ những sự kiện hoặc những nguồn dữ liệu không có từ quá trình xử lý thông tin trên máy tính.

Thông tin chiến thuật: là những thông tin sử dụng cho những mục tiêu ngắn hạn

(một tháng hoặc một năm) và thường là mối quan tâm của các ph ng ban. Đó là những

thông tin từ kết quả phân tích số liệu bán hàng và dự báo bán hàng, đánh giá d ng tiền dự

án, yêu cầu nguồn lực cho sản xuất và các báo cáo tài chính hàng năm. Dạng thông tin này

thường xuất phát từ những dữ liệu của các hoạt động hàng ngày. Do đó, nó đ i hỏi một qua lOMoAR cPSD| 58511332

trình xử lý thông tin hợp lý và chính xác. Trong việc lập kế hoạch hành động chiến thuật,

cần phải kết hợp nhiều thông tin từ các nguồn khác nhau trước khi đưa ra quyết định.

Thông tin điều hành (tác nghiệp): Những thông tin thường sử dụng cho các công

việc ngắn hạn diễn ra trong vài ngày hoặc vài giờ ở một bộ phận nào đó. Nó có thể bao

gồm thông tin về số lượng chứng khoán mà doanh nghiệp đang có trong tay, về số lượng

đơn đặt hàng, về tiến độ công việc. Thông tin điều hành, về bản chất được rút ra một cách

nhanh chóng từ dữ liệu về các hoạt động. Nó thường đ i hỏi những hoạt động thu thập dữ

liệu gấp rút. Nó có ít người sử dụng hơn là thông tin chiến thuật, nhưng lại có những yêu

cầu đặc biệt hơn so với các thông tin chiến thuật.

Các nguồn thông tin của doanh nghiệp

Thông tin được sử dụng trong doanh nghiệp được thu thập từ hai nguồn chủ yếu:

nguồn thông tin bên ngoài và nguồn thông tin bên trong.

Nguồn thông tin bên ngoài: Mọi thông tin mang tính chất định hướng của nhà nước

và cấp trên như luật thuế, luật môi trường, quy chế bảo hộ, là những thông tin mà bất kỳ

một tổ chức nào cũng phải lưu trữ và sử dụng thường xuyên. Những thông tin này thường

được các tổ chức của chính phủ cung cấp. Ngoài ra, những thông tin về thị trường và hoạt

động của các đối thủ cạnh tranh, các đối tác, các xu hướng thay đổi,… cũng là những thông

tin bên ngoài quan trọng mà các doanh nghiệp quan tâm theo dơi. Các đối tượng cung cấp

những thông tin này bao gồm:

Khách hàng: trong nền kinh tế thị trường thông tin về khách hàng vô cùng quan

trọng. Các thông tin về khách hàng chính của doanh nghiệp thường được lưu lại trong các hồ sơ về khách hàng.

Đối thủ cạnh tranh: Biết về đối thủ cạnh tranh trực tiếp là công việc hàng ngày của

các doanh nghiệp hiện nay.

Doanh nghiệp có liên quan: Các doanh nghiệp sản xuất hàng hóa có liên quan.

Doanh nghiệp sẽ cạnh tranh: muốn doanh nghiệp tồn tại lâu dài, nhà quản lý cần

có những thông tin về đối thủ cạnh tranh sẽ xuất hiện trong tương lai.

Các nhà cung cấp: Người bán đối với doanh nghiệp là đầu mối cần có sự chú ý đặc

biệt. Thông tin về họ giúp doanh nghiệp hoạch định được kế sách phát triển cũng như kiểm

soát tốt chi phí và chất lượng sản phẩm hay dịch vụ của mình.

Các tổ chức của chính phủ: Đóng vai tr là người cung cấp thông tin có tính chính

thức về mặt pháp chế.

Nhìn chung, thông tin thu thập từ nguồn bên ngoài doanh nghiệp có thể được cung

cấp thông qua báo chí, tài liệu nghiên cứu đặc biệt của các tổ chức cung cấp thông tin chuyên biệt.

Nguồn thông tin trong doanh nghiệp: Ngoài nguồn thông tin bên ngoài, doanh

nghiệp có một nguồn thông tin quan trọng từ hệ thống sổ sách và các báo cáo kinh doanh

thường kỳ của doanh nghiệp.

Tùy theo từng loại yêu cầu thông tin khác nhau, người ta sẽ tiến hành những bước

xử lý dữ liệu khác nhau và do đó, hình thành những hệ thống thông tin với các dạng khác

nhau, phục vụ cho những mục tiêu đa dạng và những đặc tả khác nhau về phần cứng và

phần mềm, cũng như về người sử dụng và người điều hành. lOMoAR cPSD| 58511332

1.1.3. Hệ thống thông tin kế toán 1.1.3.1. Bản chất

Từ hoạt động sản xuất kinh doanh của doanh nghiệp, hàng ngày có các nghiệp vụ

kinh tế phát sinh. Các nghiệp vụ này được hệ thống thông tin kế toán sẽ từ các ghi chép đã

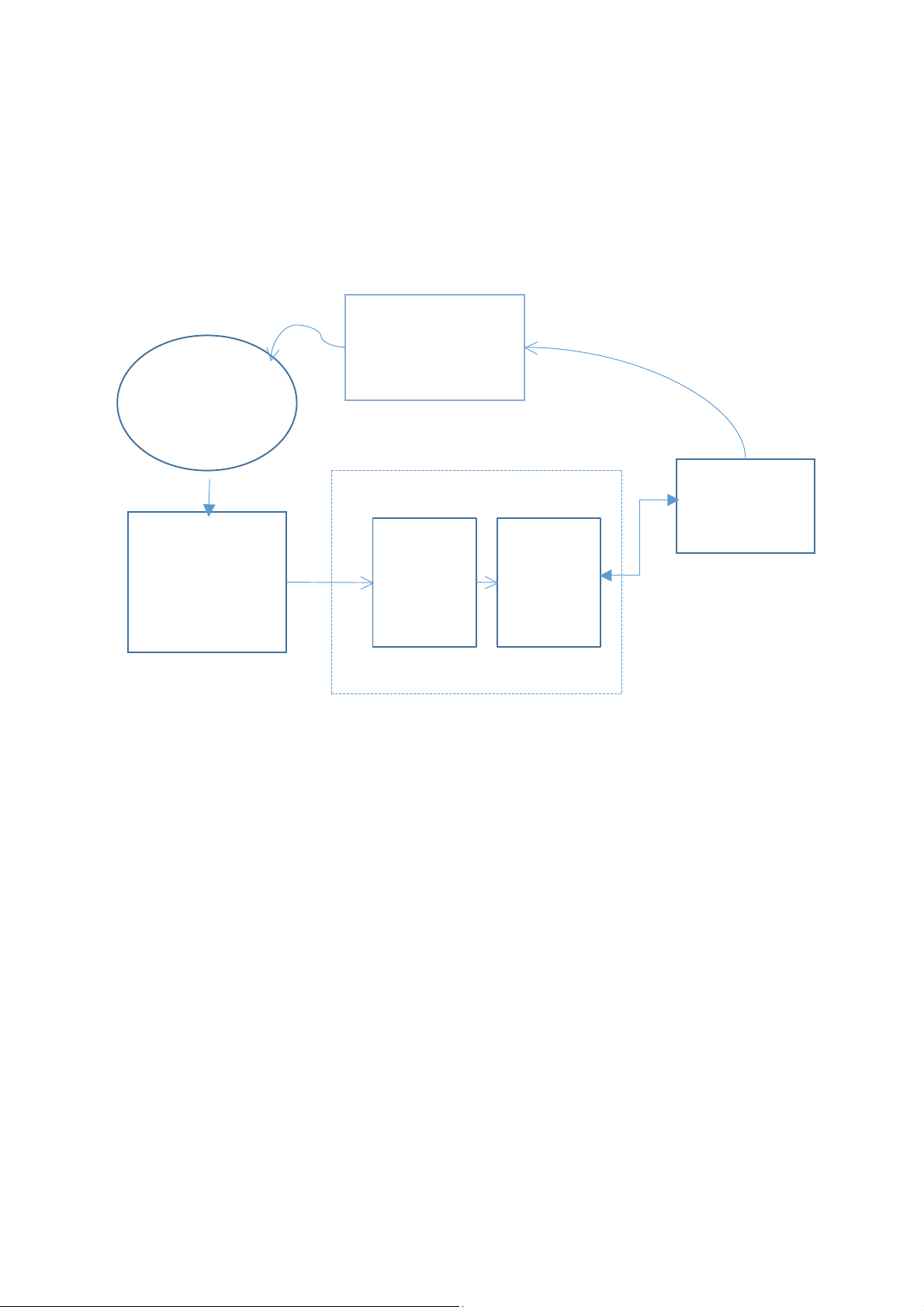

lưu trữ mà phân tích, tổng hợp và lập các báo cáo thích hợp cung cấp cho người sử dụng thông tin (Hình 1.5) Quy ế t đị nh kinh t ế Ho ạ t độ ng s ả n xu ấ t kinh doanh Ng ườ i s ử d ụ ng Nghi ệ p v ụ kinh t ế Phân tích, Phân tích, ghi chép, T ổ ng h ợ p, l ư u tr ữ l ậ p báo cáo

Hình 1.5: Quy trình xử lý của hệ thống thông tin kế toán

Kế toán là một bộ phận cấu thành quan trọng của hệ thống công cụ quản lý kinh tế,

có vai tr quản lý, điều hành và kiểm soát các hoạt động kinh tế tài chính trong doanh

nghiệp, có vai tr cung cấp thông tin để thực hiện mục tiêu quản trị doanh nghiệp nhằm đạt

được hiệu quả cao nhất.

Mục tiêu của kế toán là lập ra các báo cáo tài chính – phương tiện truyền đạt thông

tin kế toán tài chính, trình bày kết quả hoạt động kinh doanh và tình hình tài chính của

doanh nghiệp cho những người quan tâm đến nó, được lập theo định kỳ và theo quy định

bắt buộc gồm các báo cáo: - Bảng cân đối kế toán -

Báo cáo kết quả hoạt động kinh doanh -

Báo cáo lưu chuyển tiền tệ -

Thuyết minh báo cáo tài chính

Người sử dụng thông tin kế toán chia thành 3 nhóm: -

Người quản lý doanh nghiệp: sử dụng thông tin kế toán để lập các

mục tiêu cho doanh nghiệp, đánh giá quá trình thực hiện mục tiêu đó và đề ra các

quyết định điều chỉnh hoạt động của doanh nghiệp sao cho đạt hiệu quả cao nhất; lOMoAR cPSD| 58511332 -

Người có lợi ích trực tiếp từ hoạt động của doanh nghiệp: gồm chủ sở

hữu và các chủ nợ của doanh nghiệp.

Các chủ sở hữu quan tâm đến hiệu quả hoạt động của doanh nghiệp để quyết định

việc đầu tư, phân chia lợi nhuận và đánh giá người quản lý doanh nghiệp

Các chủ nợ cần biết khả năng tài chính của doanh nghiệp để quyết định việc cho vay,

cung cấp vật tư, hàng hoá -

Người có lợi ích gián tiếp từ hoạt động của doanh nghiệp: gồm cơ

quan thuế, cơ quan chức năng của Nhà nước và đối tượng sử dụng khác -

Yêu cầu đối với kế toán

Phản ánh đầy đủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng từ kế toán, sổ kế

toán và báo cáo tài chính

Phản ảnh kịp thời thông tin đúng thời gian quy định thông tin, số liệu kế toán.

Phản ảnh rõ ràng, dễ hiểu và chính xác thông tin, số liệu kế toán.

Phản ảnh trung thực trạng, bản chất sự việc, nội dung và giá trị của nghiệp vụ kinh tế tài chính.

Thông tin, số liệu kế toán phải được phản ánh liên tục từ khi phát sinh đến khi kết

thúc hoạt động kinh tế - tài chính từ khi thành lập đến khi chấm dứt hoạt động của đơn vị

kế toán, số liệu kế toán phản ánh kỳ này phải kế tiếp theo số liệu kế toán của kỳ trước.

Phân loại, sắp xếp thông tin số liệu kế toán theo trình tự, có hệ thống và có thể so sánh được. -

Các phương pháp của kế toán

Phương pháp kế toán là cách thức và thủ tục cụ thể để thực hiện từng nội dung công việc kế toán. - Chứng từ kế toán

Phương pháp chứng minh nghiệp vụ kinh tế phát sinh và hoàn thành.

Chứng từ kế toán là những giấy tờ và vật mang tin (băng từ, đĩa từ, các loại thẻ thanh

toán đối với chứng từ điện tử) phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn

thành, làm căn cứ ghi sổ kế toán.

Lập chứng từ là công việc đầu tiên của kế toán: Phản ảnh các nghiệp vụ kinh tế phát

sinh và hoàn thành vào các bản chứng từ theo mẫu quy định, theo thời gian và địa điểm

phát sinh của các nghiệp vụ, có sự xác nhận của những người liên quan. - Kiểm kê tài sản

Phương pháp xác định số thực có của tài sản tại thời điểm.

Kiểm kê tài sản là việc cân - đong - đo - đếm số lượng, xác nhận và đánh giá chất

lượng, giá trị của tài sản - nguồn hình thành tài sản hiện có tại thời điểm kiểm kê để kiểm

tra - đối chiếu với số liệu trong sổ kế toán.

Kiểm kê nhằm phát hiện các khoản chênh lệch giữa số thực tế và số trên sổ kế toán,

để có biện pháp xử lý kịp thời trách nhiệm vật chất của người quản lý và sử dụng tài sản. -

Tính giá các đối tượng kế toán

Phương pháp xác định giá trị của tài sản: lOMoAR cPSD| 58511332

Tính giá các đối tượng kế toán là một công việc của kế toán: Biểu hiện bằng giá trị

tất cả những tài sản của doanh nghiệp, theo những nguyên tắc nhất định.

Nhờ vào tính giá mọi đối tượng của kế toán đều được biểu hiện cũng một thước đo

tiền tệ, từ đó có thể tổng hợp được những chỉ tiêu cần thiết bằng tiền trong toàn doanh

nghiệp, trong từng ngành và cả nền kinh tế.

Tính giá thành là một công việc của kế toán, tổng hợp bằng tiền chi phí phát sinh

trong kỳ của doanh nghiệp, để xác định chi phí cho từng loại sản phẩm.

Việc xác định chi phí để hình thành nên giá thành của từng loại sản phẩm giúp cho

doanh nghiệp thấy được hiệu quả sản xuất kinh doanh của doanh nghiệp. - Tài khoản

Phương pháp dùng để phân loại và hệ thống hoá các nghiệp vụ kinh tế, tài chính

theo nội dung kinh tế. Hệ thống tài khoản kế toán gồm các tài khoản kế toán cần sử dụng.

Tài khoản phản ảnh và giám sát một cách thường xuyên, liên tục và có hệ thống

từng đối tượng kế toán riêng biệt.

Mở tài khoản – sổ kế toán là một công việc của kế toán: Mỗi đối tượng kế toán riêng

biệt được mở một tài khoản tương ứng.

Tài khoản thực chất là phương pháp lưu trữ thông tin, mỗi một tài khoản là một đơn

vị lưu trữ thông tin về một chỉ tiêu báo cáo. Tài khoản cung cấp số liệu cho việc lập báo cáo. - Ghi sổ kép

Phương pháp phản ảnh nghiệp vụ kinh tế phát sinh vào tài khoản.

Ghi sổ kép là một công việc của kế toán: Ghi một nghiệp vụ kinh tế phát sinh vào ít

nhất hai tài khoản, theo đúng nội dung kinh tế và mối quan hệ khách quan của các tài khoản.

Các nghiệp vụ kinh tế phát sinh trong quá trình hoạt động sản xuất kinh doanh của

doanh nghiệp có nội dung kinh tế nhất định được phản ảnh vào các tài khoản liên quan đã

giúp cho việc giám đốc chặt chẽ các hoạt động kinh tế tài chính của doanh nghiệp. - Báo cáo tài chính

Phương pháp khái quát tình hình tài chính và kết quả hoạt động kinh doanh.

Báo cáo tài chính được lập theo chuẩn mực kế toán và chế độ kế toán, dùng để tổng

hợp và thuyết minh về tình hình kinh tế - tài chính của doanh nghiệp, nhằm cung cấp thông

tin phục vụ yêu cầu quản lý và điều hành hoạt động của doanh nghiệp.

Lập báo cáo tài chính là một công việc của kế toán: Tổng hợp số liệu từ các sổ kế

toán theo các chỉ tiêu kinh tế tài sản và tình hình hoạt động sản xuất kinh doanh của doanh

nghiệp trong một thời kỳ nhất định.

Số liệu trên báo cáo tài chính giúp cho doanh nghiệp đánh giá được tình hình thực

hiện kế hoạch sản xuất kinh doanh của doanh nghiệp.

1.1.3.2. Các thành phần của hệ thống thông tin kế toán

Tài liệu liên quan:

-

Trắc nghiệm có đáp án môn Hệ thống Thông tin trong Kế toán| Học viện Công Nghệ Bưu Chính Viễn Thông

25 13 -

Phân tích lý thuyết chu trình tài chính môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

127 64 -

Bài tập nhóm Phân tích chu trình chi phí Công ty Vinamilk môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

320 160 -

Lưu đồ kế toán - Hệ thống thông tin tăng tiền mặt và chi phí môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

163 82