Bài tập nhóm Phân tích chu trình chi phí Công ty Vinamilk môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

Công ty sữa Vinamilk đã có lịch sử hình thành và phát triển hơn 40 năm với những sự biến đổi và nỗ lực không ngừng. Tài liệu được sưu tầm gồm 18 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Hệ thống Thông tin trong Kế toán 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58511332

BỘ THÔNG TIN VÀ TRUYỀN THÔNG

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG BÀI TẬP NHÓM

HỆ THỐNG THÔNG TIN KẾ TOÁN CHỦ ĐỀ:

CHU TRÌNH CHI PHÍ CỦA CÔNG TY SỮA VINAMILK

Giảng viên giảng dạy: Nguyễn Hương Anh Nhóm lớp: 01 Nhóm bài tập: 08

Tên sinh viên thực hiện: Nguyễn Thuỳ Dương B21DCKT032 Nguyễn Thị Hằng B21DCKT050 Ong Thị Ngọc Anh B21DCKT014 Phạm Thị Nga B21DCKT104 Mai Thanh Hằng B21DCKT047 Đỗ Thị Hương Giang B21DCKT035 0 lOMoAR cPSD| 58511332 LỜI NÓI ĐẦU

Kế toán là một công cụ quan trọng không thể thiếu trong quá trình quản lý

hoạt động của một tổ chức. Trong những năm gần đây, môi trường làm việc

của chuyên viên kế toán tại Việt Nam đã có sự thay đổi nhanh chóng nhờ việc

ứng dụng công nghệ thông tin trong công tác quản lý nói chung và trong công

tác kế toán nói riêng cũng như sự thay đổi trong quy trình xử lý và cung cấp

thông tin để có thể đáp ứng yêu cầu quảnlý của doanh nghiệp.

Qua những kiến thức đã học được từ môn Hệ thống thông tin kế toán, cùng

với việc nghiên cứu chu trình chi phí của Công ty sữa Vinamilk, chúng em đã

xác định được nội dung, yêu cầu của từng hoạt động trong chu trình chi phí

và các ưu, nhược điểm tồn tại trong chu trình chi phí của công ty sữa Vinamilk,

qua đó giúp Công ty hoàn thiện chu trình chi phí hơn.

Trong quá trình thực hiện nội dung, dù đã có nhiều nỗ lực, chúng em nghĩ

rằng bài làm của nhóm không thể tránh khỏi những thiếu sót. Rất mong nhận

được sự thông cảm và góp ý của cô để bài làm của nhóm chúng em ngày càng hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! i lOMoAR cPSD| 58511332 MỤC LỤC LỜI NÓI

ĐẦU......................................................................................................i NỘI

DUNG CHÍNH............................................................................................1 I. Tổng quan về công ty sữa

Vinamilk...............................................................1

1. Quá trình hình thành và phát triển của công ty sữa

Vinamilk...............1

2. Đặc điểm hoạt động .............................................................................. 2

II, Hoạt động mua hàng của Công ty sữa Vinamilk .................................. 5

1.Cơ cấu tổ chức và phòng ban mua hàng của công ty sữa Vinamilk . 5

2. Quy trình mua hàng tại công ty sữa Vinamilk ................................... 5

2.1 Hoạt động đặt hàng ......................................................................... 6

2.2 Hoạt động nhận hàng .................................................................... 10

2.3. Hoạt động chấp nhận hóa đơn và ghi nhận công nợ ................ 11

2.4. Hoạt động thanh toán công nợ .................................................... 12

III, Đánh giá hoạt động mua hàng của Công ty sữa Vinamilk ............... 13

1. Ưu điểm ................................................................................................ 13

2. Nhược điểm .......................................................................................... 14

DANH MỤC TÀI LIỆU THAM KHẢO ................................................... 14

LỜI CẢM ƠN .............................................................................................. 15 ii NỘI DUNG CHÍNH

I. Tổng quan về công ty sữa Vinamilk

1. Quá trình hình thành và phát triển của công ty sữa Vinamilk

Công ty sữa Vinamilk đã có lịch sử hình thành và phát triển hơn 40 năm với những

sự biến đổi và nỗ lực không ngừng. Dù góp mặt trên thị trường Việt Nam từ rất lâu,

nhưng cho đến hiện tại, vị thế của Vinamilk trong ngành Công nghiệp sữa tại nước

ta vẫn chưa hề thay đổi dù trong những năm qua, các thương hiệu sữa ngoại ồ ạt tiến

vào thị trường Việt Nam. Trong hơn 40 năm hoạt động của mình, Công ty sữa

Vinamilk đã trải qua rất nhiều những giai đoạn phát triển khác nhau. Mỗi giai đoạn

đã đánh dấu những bước tiến mới của doanh nghiệp, cùng sự vững vàng của một

thương hiệu lớn có bề dày lịch sử. Giai đoạn hình thành từ năm 1976 – 1986 của

Vinamilk. Ngày 20 tháng 8 năm 1976, Công ty Sữa Việt Nam (Vinamilk) chính thức lOMoAR cPSD| 58511332

được thành lập với tên gọi ban đầu là Công ty Sữa – Cà Phê miền Nam. Công ty

thuộc Tổng cục Công nghiệp Thực phẩm miền Nam. Đến năm 1982, Công ty Sữa –

Cà phê miền Nam được chuyển giao về Bộ Công nghiệp Thực phẩm và được đổi

tên thành Xí nghiệp Sữa – Cà phê – Bánh kẹo.

Thời kì đổi mới năm 1986 – 2003

- Vào tháng 3 năm 1992, Xí nghiệp Liên hiệp Sữa – Cà phê – Bánh kẹo I, chính

thức đổi tên thành Công ty Sữa Việt Nam (Vinamilk) - trực thuộc Bộ Công nghiệp nhẹ.

Công ty chuyên về sản xuất và chế biến những loại sản phẩm từ sữa.

- Đến năm 1994, Công ty Sữa Việt Nam đã xây dựng thêm 1 nhà máy tại Hà Nội để

phát triển thị trường tại miền Bắc được thuận lợi hơn. Sự kiện này đã nâng tổng

số nhà máy của công ty lên con số 4. Việc xây dựng được nằm trong chiến lược

mở rộng, phát triển để có thể đáp ứng nhu cầu sử dụng các sản phẩm của người dân miền Bắc Việt Nam.

- Năm 1996, Liên doanh với Công ty CP Đông lạnh Quy Nhơn để thành lập Xí

nghiệp Liên doanh Sữa Bình Định. Việc liên doanh này đã giúp công ty thành

công xâm nhập thị trường miền Trung một cách thuận lợi nhất.

- Năm 2000, nhà máy sữa Cần Thơ được xây dựng tại khu Công nghiệp Trà Nóc.

Nhằmmục đích đáp ứng nhu cầu tốt hơn của người tiêu dùng tại đồng bằng sông

Cửu Long. Cũng trong thời gian này, Công ty cũng xây dựng Xí nghiệp Kho vận

có địa chỉ tại 32 Đặng Văn Bi, Thành phố Hồ Chí Minh.

- Vào tháng 5 năm 2001,công ty khánh thành nhà máy Sữa Cần Thơ.

Thời kì cổ phần hoá từ năm 2003 đến nay

- Tháng 11 năm 2003, công ty đã được chuyển thành Công ty Cổ phần Sữa Việt

Nam. Với mã giao dịch trên sàn chứng khoán Việt Nam của công ty là: VNM.

Cũng trong năm 2003, Công ty khánh thành thêm nhà máy sữa tại ở Bình Định và Thành phố Hồ Chí Minh.

- Năm 2004, Công ty đã thâu tóm cổ phần của Công ty CP Sữa Sài Gòn, tăng số vốn

điều lệ lên 1.590 tỷ đồng.

- Đến năm 2005, Công ty tiếp tục tiến hành mua cổ phần của các đối tác liên doanh

trong Công ty CP Sữa Bình Định. Vào tháng 6 năm 2005, công ty đã khánh thành

thêm nhà máy Sữa Nghệ An. Vào ngày 19 tháng 1 năm 2006, công ty được niêm

yết trên sàn chứng khoán Thành phố Hồ Chí Minh. Thời điểm đó vốn của Tổng Công ty 1 lOMoAR cPSD| 58511332

Đầu tư và Kinh doanh vốn Nhà nước nắm giữ 50,01% vốn điều lệ của công ty. Đến

20/8/2006,Vinamilk chính thức đổi logo thương hiệu của công ty.

- Trong năm 2009, doanh nghiệp đã phát triển được 135.000 đại lý phân phối, 9 nhà

máy và nhiều trang trại nuôi bò sữa tại Nghệ An, Tuyên Quang. Năm 2012, công

ty tiếp tục tiến hành thay đổi logo của thương hiệu.

- Giai đoạn 2010 – 2012, doanh nghiệp đã tiến hành xây dựng nhà máy sữa bột tại

tỉnh Bình Dương với tổng số vốn đầu tư là 220 triệu USD. Năm 2011, đưa nhà

máy Sữa Đà Nẵng đi vào hoạt động với số vốn đầu tư lên đến 30 triệu USD.

- Năm 2016, khánh thành nhà máy sữa đầu tiên tại nước ngoài, đó là nhà máy Sữa Angkorimilk tại Campuchia.

- Đến năm 2017, tiếp tục khánh thành trang trại Vinamilk Organic Đà Lạt – trang

trại bò sữa hữu cơ đầu tiên tại Việt Nam.

- Đến thời điểm hiện tại, Vinamilk đang sở hữu hệ thống 13 nhà máy trên cả

nước.Các nhà máy đều đạt các tiêu chuẩn quốc tế khắt khe nhất, với công nghệ

hiện đại sản xuất được hầu hết các dòng sản phẩm chính của ngành sữa. Điều này

góp phần giúp Vinamilk giữ vững vị trí dẫn đầu các ngành hàng sữa chủ lực trong nhiều năm liền.

2. Đặc điểm hoạt động

Lĩnh vực hoạt động kinh doanh

Vinamilk là nhà sản xuất sữa hàng đầu tại Việt Nam. Danh mục sản xuất sản phẩm

của Vinamilk bao gồm sản phẩm chủ lực là sữa nước và sữa bột; sản phẩm có giá

trị cộng thêm như sữa đặc, yoghurt uống, kem và phomat.

Lĩnh vực hoạt động kinh doanh của công ty bao gồm: -

Sản xuất và kinh doanh sữa hộp, sữa bột, bột dinh dưỡng, các sản phẩm từ

sữa khác. - Sản xuất và kinh doanh bánh, sữa đậu nành, nước giải khát. -

Kinh doanh thực phẩm công nghệ, thiết bị phụ tùng, vật tư, hóa chất và

nguyên liệu. - Kinh doanh các ngành nghề khác phù hợp với quy định của pháp luật.

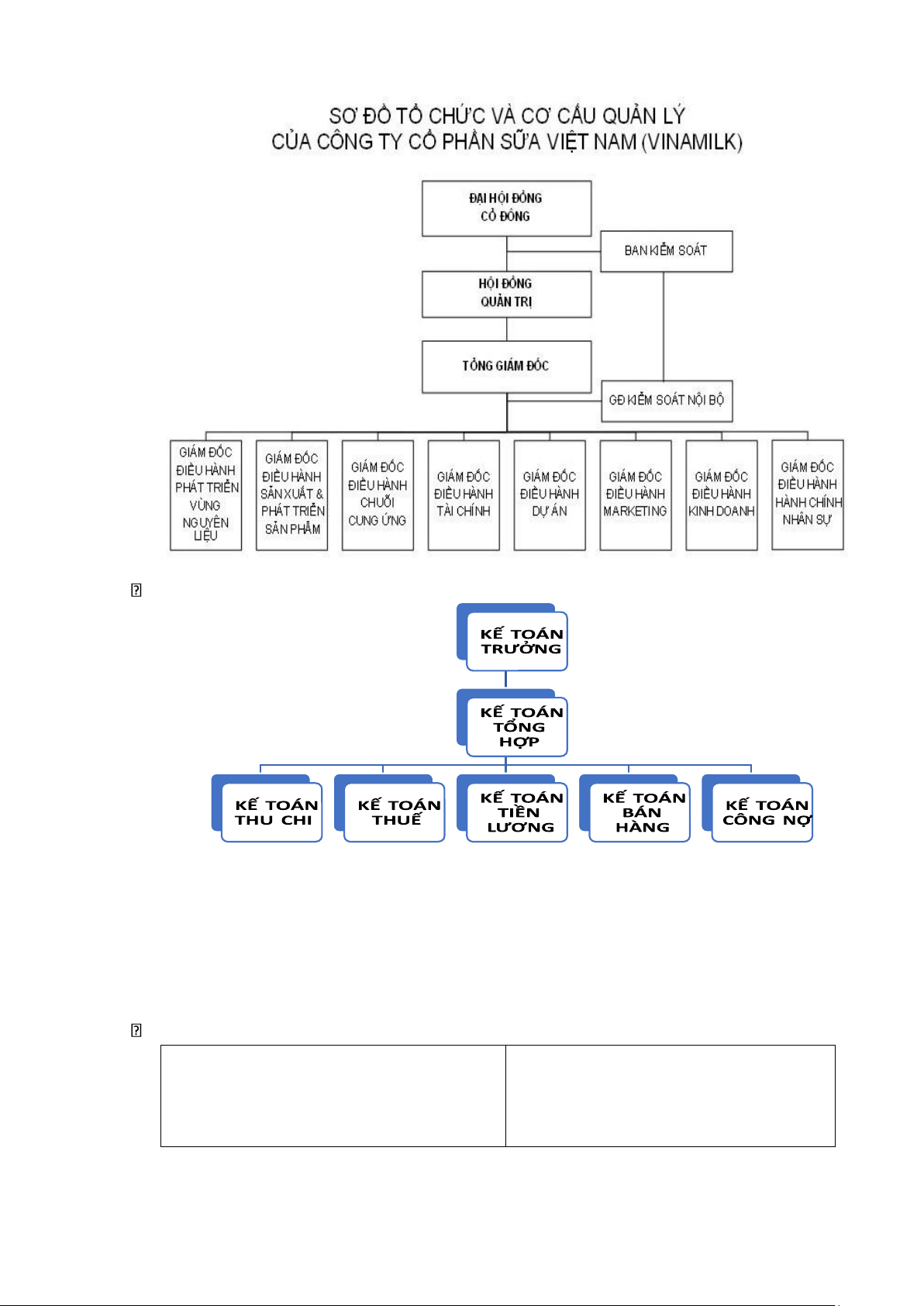

Tổ chức và cơ cấu quản lý: lOMoAR cPSD| 58511332

Bộ máy kế toán của công ty sữa Vinamilk:

Mô hình tổ chức bộ máy kế toán của công ty sữa Vinamilk là mô hình tập trung

Phòng kế toán của công ty thực hiện công tác thống kê về số liệu tài chính trong các

hoạt động sản xuất kinh doanh và quản lý của công ty. Phản ánh kịp thời, chính xác,

trung thực, đầy đủ diễn biến hàng ngày về hoạt động sản xuất của công ty, báo cáo

ban giám đốc theo các chỉ tiêu thống kê sản xuất.

Tổ chức hệ thống thông tin kế toán * Hệ thống chứng từ:

Lao động tiền lương Hàng tồn kho + Bảng chấm công + Phiếu nhập kho

+ Bảng thanh toán tiền lương + Phiếu xuất kho

+ Bảng thanh toán tiền thưởng

+ Biên bản kiểm nghiệp vật tư, công lOMoAR cPSD| 58511332

+ Bảng thanh toán tiền làm thêm giờ

cụ, sản phẩm, hàng hóa + Bảng thanh lý

+ Phiếu báo vật tư còn lại cuối kỳ

+ Bảng phân bổ tiền lương và bảo hiểm + Bảng kê mua hàng xã hội

+ Bảng phân bổ nguyên vật liệu, công cụ dụng cụ Bán hàng Tiền tệ

Bảng thanh toán hàng đại lý kí gửi + Phiếu thu + Phiếu chi

+ Giấy đề nghị tạm ứng

+ Giấy đề nghị thanh toán + Biên lai thu tiền + Bảng kê chi tiền + Bảng kiểm kê quỹ

Tài sản cố định

Hệ thống sổ kế toán

+ Biên bản giao nhận TSCĐ

+ Sổ chi tiết quỹ tiền mặt + Biên bản thanh lý TSCĐ

+ Sổ tiền gửi ngân hàng

+ Biên bản đánh giá lại TSCĐ + Thẻ tính giá thành

+ Biên bản kiểm kê TSCĐ + Thẻ kho

+ Biên bản bàn giao TSCĐ sữa chữa + Sổ chi tiết bán hàng lớn hoàn thành + Sổ chi tiết mua hàng

+ Bảng tính và phân bổ khấu haoTSCĐ + Sổ chi tiết NVL, CCDC

+ Sổ chi tiết báo cáo tài khoản + Sổ chi tiết thanh toán

(người bán, người mua)

+ Sổ nhật ký chứng từ

+ Sổ chi tiết theo hình thức nhật ký chứng từ + Báo cáo tài chính

* Tổ chức kiểm tra kế toán

- Nhiệm vụ của kiểm tra kế toán

+ Kiểm tra tính chất hợp pháp của nhiệm vụ kinh tế tài chính phát sinh.

+ Kiểm tra việc tính toán, ghi chép, phản ánh của kế toán về các mặt chính xác,

kịp thời, đầy đủ trung thực, rõ ràng. Kiểm tra việc chấp hành các chế độ, thể lệ

kế toán và kết quả công tác của bộ máy kế toán.

+ Thông qua việc kiểm tra kế toán mà kiểm tra việc chấp hành ngân sách, chấp

hành kế hoạch sản xuất kinh doanh, thu chi tài chính kỷ luật nộp, thu thanh

toán, kiểm tra việc giữ gìn sử dụng các loại vật tư, và vốn bang tiền, phát hiện,

ngăn ngừa các hiện tượng vi phạm chính sách, chế độ tài chính.

+ Qua kết quả kiểm tra kế toán mà đề xuất các biện pháp khắc phục những khiếm

khuyết trong công tác quản lý của doanh nghiệp.

- Yêu cầu của việc kiểm tra kế toán

+ Thận trọng ngiêm túc trung thực khách quan trong quá trình kiểm tra. lOMoAR cPSD| 58511332

+ Phải có báo cáo kịp thời lên cấp trên và cơ quan tổng hợp kiểm tra để có những

biện pháp xử lý kịp thời.

- Hình thức kiểm tra: Bao gồm hình thức kiểm tra thường kỳ và kiểm tra bất thường.

II, Hoạt động mua hàng của Công ty sữa Vinamilk

1. Cơ cấu tổ chức và phòng ban mua hàng của công ty sữa Vinamilk

Phòng cung ứng điều vận có nhiệm vụ phụ trách đặt hàng hóa, nguyên vật

liệu - Xây dựng chiến lược, phát triển các chính sách, quy trình cung ứng và điều vận.

- Thực hiện đặt hàng cung cấp toàn bộ nguyên vật liệu, vật tư kỹ thuật.

- Thực hiện công tác xuất nhập khẩu cho toàn công ty, cập nhật và vận động chính

xác, kịp thời các quy định, chính sách liên quan do nhà nước ban hành.

- Dự báo nhu cầu về thị trường giúp xây dựng kế hoạch sản xuất nội địa và xuất khẩu hiệu quả.

- Nhận đơn đặt hàng của khách hàng, phối hợp chuyển cho Xí nghiệp Kho vận và

phối hợp với Xí nghiệp Kho vận để theo dõi công nợ của khách hàng.

2. Quy trình mua hàng tại công ty sữa Vinamilk

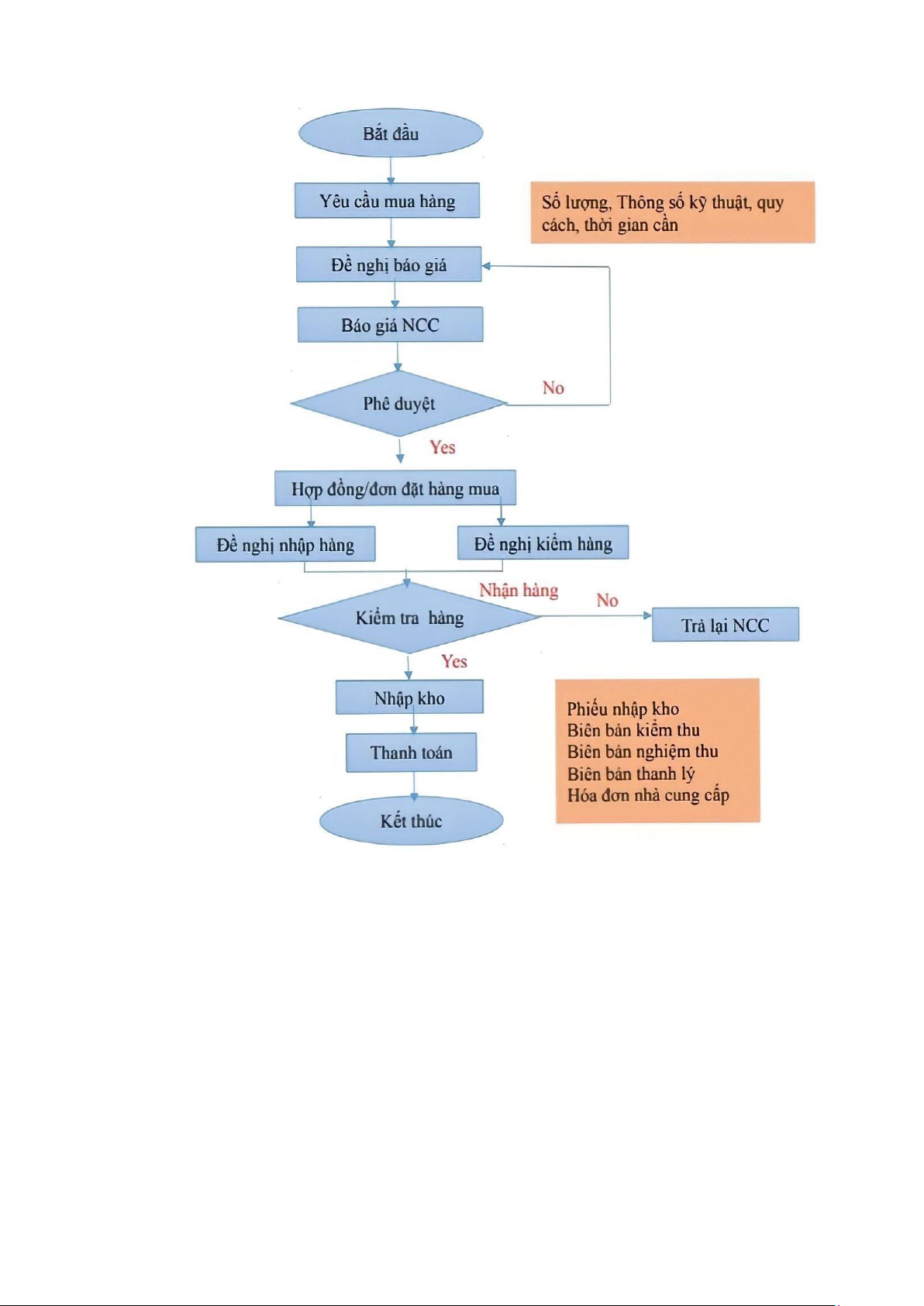

Quá trình mua hàng của công ty được thực hiện theo sơ đồ sau: lOMoAR cPSD| 58511332 2.1

Hoạt động đặt hàng lOMoAR cPSD| 58511332 B ộ

1.1. Nh ậ n

ph ậ n có Yêu c ầ u

nhu c ầ u yêu mua hàng

c ầ u Yêu c ầ u mua hàng

Ki ể m soát HTK

Yêu c ầ u đư ợ c ki ể m tra Đ ặ t hàng 1.2. Tìm

ki ế m NCC

và đ ặ t hàng Đ ặ t hàng Đ ặ t hàng

Nhà cung c ấ p Đ ặ t hàng

X ử lý ch ấ p nh ậ n HĐ

và theo dõi công n ợ

HTK, NCC, Đặt hàng Xử lý nhận hàng lOMoAR cPSD| 58511332

Sơ đồ dòng dữ liệu xử lý đặt hàng

2.1.1 Khi có nhu cầu về hàng hóa, dịch vụ, vật tư kỹ thuật thì bộ phận có nhu cầu

sẽ tiến hành lập phiếu xin mua hàng hoặc phiếu xin mua hàng khẩn ( được áp dụng

trong trường hợp các mặt hàng, dịch vụ phải cung cấp ngay trong ngày hoặc ngày

hôm sau của ngày đề nghị). Phiếu xin mua hàng phải có đầy đủ chữ ký của các bộ phận.

2.1.2 Bộ phận phòng cung ứng phụ trách vật tư tiếp nhận được phiếu xin mua hàng

từ các bộ phận có nhu cầu tiến hành lập phiếu yêu cầu mua hàng chính thức bao

gồm 2 liên (một liên giữ lại tại bộ phận, một liên chuyển cho giám đốc xét duyệt).

Tiếp theo, phòng cung ứng liên hệ với nhà cung cấp đối với hàng hóa và dịch vụ đáp

ứng yêu cầu sau đó xem xét, đánh giá lựa chọn nhà cung cấp.

Sau khi hoàn tất việc phê duyệt, trưởng bộ phận cung ứng tiến hành tiếp xúc, thương

thảo và soạn thảo hợp đồng (hoặc đơn đặt hàng) với nhà cung ứng. Nội dung hợp

đồng căn cứ vào nhu cầu và khả năng thực tế của hai bên.

Để tiến hành lập hợp đồng/đơn đặt hàng, doanh nghiệp cần ghi nhận các thông tin

về báo giá, điều khoản thanh toán, lịch giao hàng và gửi chúng đến cho nhà cung

cấp để ký kết hợp đồng. Tất cả các giao dịch hàng hóa, dịch vụ mua vào trong toàn

công ty đều phải tuân thủ “Quy trình chọn nhà cung cấp và ký kết hợp đồng kinh tế” cụ thể như sau:

Tiêu chí đánh giá, lựa chọn nhà cung cấp của Vinamilk

Có 7 yếu tố cơ bản Vinamilk cần xem xét để đưa ra quyết định lựa chọn nhà cung cấp:

1. Chi phí/liên quan giá: Chi phí nguyên vật liệu và chi phí nhân công rẻ

2. Chất lượng: Nhà cung cấp nước ngoài có bằng sáng chế cho các sản phẩm sữa,

việctruy xuất và đánh giá chất lượng từng nguyên vật liệu được cải tiến thông

qua việc kiểm soát ngày sản xuất tại từng nhà cung cấp.

3. Phân phối, giao hàng: Vinamilk luôn ưu tiên những nhà cung cấp có khả năng

cungcấp hàng hóa đúng thời gian, đủ số lượng và đảm bảo sự liên tục trong việc cung cấp.

4. Tính linh hoạt: Nhà cung cấp phải có khả năng cung ứng hàng hóa đúng thời

gian,dựa trên yêu cầu và nhu cầu của Vinamilk.

5. Trách nhiệm với môi trường: Vinamilk cần đảm bảo rằng nhà cung cấp tuân thủ

tấtcả các quy định pháp luật và chuẩn mực đạo đức trong hoạt động kinh doanh.

6. Ứng dụng công nghệ: Nhà cung cấp cần có khả năng cung cấp hỗ trợ kỹ thuật,

dịchvụ hậu mãi và khả năng giải quyết các vấn đề phát sinh liên quan đến sản phẩm.

7. Yếu tố liên quan tới hoạt động kinh doanh: Ví dụ như danh tiếng của nhà cung

cấpvà ý kiến phản hồi từ khách hàng hiện tại để đảm bảo chất lượng và độ tin cậy của nhà cung cấp.

Ký kết hợp đồng kinh tế:

- Căn cứ vào kết quả duyệt chọn nhà cung cấp của người có thẩm quyền trên biểu

Danhsách Nhà cung cấp trúng thầu (nếu có), Tờ trình xét duyệt giá và chọn nhà

cung cấp, đơn vị mua hàng hoá dịch vụ tiến hành soạn thảo và ký kết hợp đồng kinh tế. lOMoAR cPSD| 58511332

- Đơn vị thực hiện mua hàng hoá, dịch vụ phải đảm bảo rằng các điều khoản hợp

đồngký kết phải chặt chẽ và đảm bảo quyền lợi cho Công ty khi phát sinh các

tranh chấp. Nếu Công ty đã có ban hành hợp đồng chuẩn đã được tư vấn của luật

sư hoặc của phòng kiểm soát nội bộ thì áp dụng theo mẫu hợp đồng chuẩn này

của Công ty. Còn nếu hợp đồng do nhà cung cấp sọan thảo thì nhân viên nghiệp

vụ và người có thẩm quyền có trách nhiệm xem xét các điều khoản của hợp đồng

hợp lý và chặt chẽ và tuân thủ Luật thương mại hiện hành.

- Tất cả các hợp đồng của Công ty giao dịch với bên ngoài phải được Trưởng ban

kế toán/Kế toán trưởng hoặc Giám đốc Tài chính Kế toán xem xét và ký nháy trên

hợp đồng trước khi trình người có thẩm quyền ký và đóng dấu.

- Bộ phận đặt hàng có thể yêu cầu thông tin về sản phẩm, năng lực cung cấp, thời

hạn giao hàng, giá và phương thức thanh toán,… bằng văn bản hoặc thông qua

việc liên hệ bằng điện thoại với các nhà cung cấp

- Căn cứ thông tin phản hồi từ nhà cung cấp, xem xét khả năng đặt hàng/ hợp đồng-

Nếu nhà cung cấp đồng ý, tiến hành lập đơn đặt hàng/ hợp đồng. Các chứng từ liên quan: - Phiếu xin mua hàng - Hợp đồng kinh tế - Đơn đặt hàng lOMoAR cPSD| 58511332

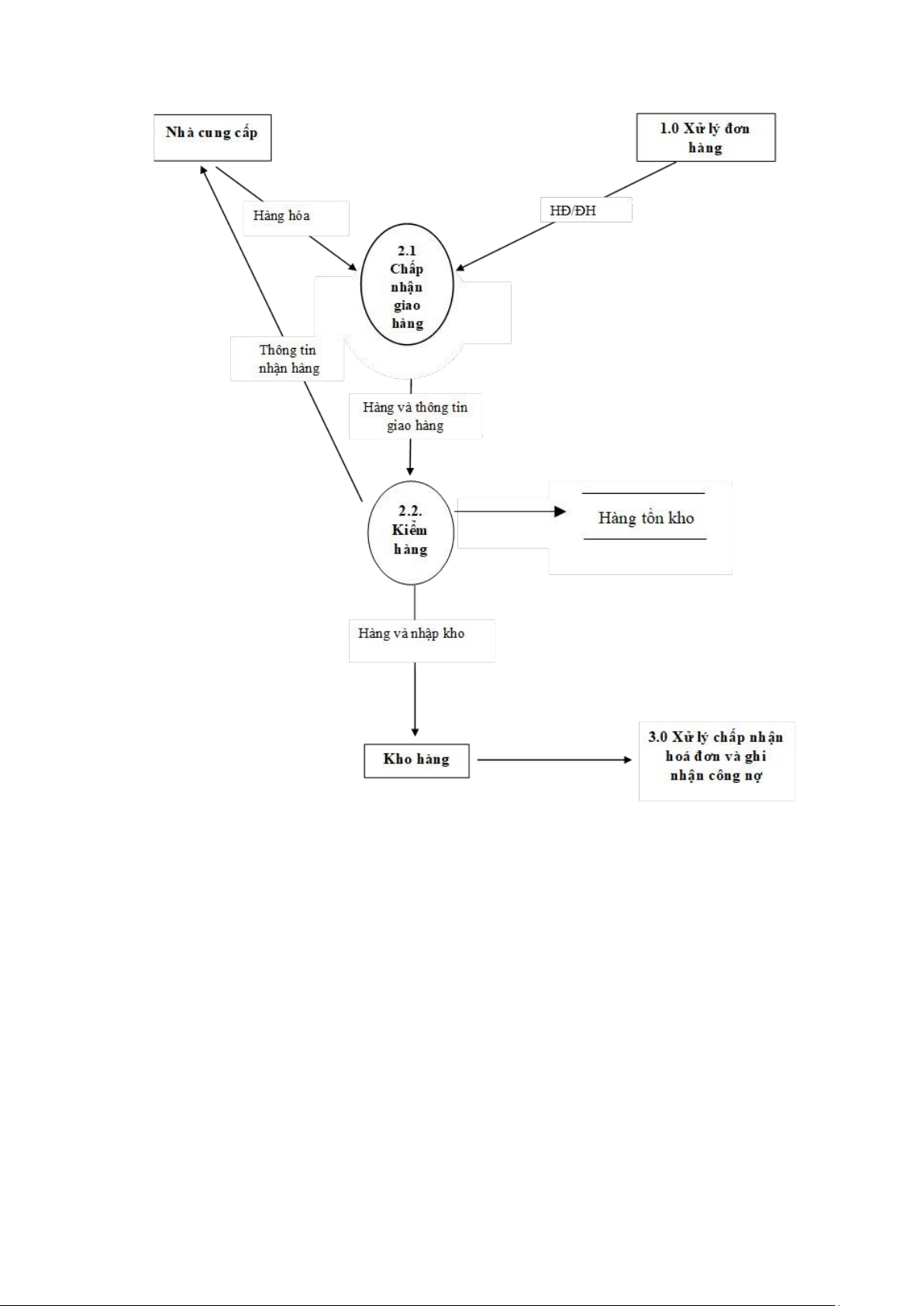

2.2 Hoạt động nhận hàng

Sơ đồ dòng dữ liệu xử lý nhận hàng

- Tới ngày giao hàng, người bán, nhà cung cấp nguyên liệu từ những trang trại tiến

hành giao hàng cho doanh nghiệp, bộ phận nhận hàng thực hiện việc nhận hàng

gồm: Đối chiếu thông tin về số lượng, chất lượng và giá cả sản phẩm hàng giao

so với hàng đặt và chấp nhận giao hàng. Kiểm tra xem hàng hóa nhận được có đáp

ứng tiêu chuẩn chất lượng và yêu cầu kỹ thuật của công ty hay không. Nếu không

đạt được chất lượng mong muốn, công ty sẽ phải xử lý vấn đề này với nhà cung

cấp hoặc tìm các giải pháp khác như trả lại hàng hoặc đàm phán để điều chỉnh.

- Sau khi đơn hàng được xác nhận, công ty sẽ tiến hành quy trình nhập kho.

Các chứng từ liên quan: - Hoá đơn mua hàng - Chứng từ thanh toán

- Phiếu nhập kho hoặc báo cáo nhận hàng

- Phiếu giao hàng hay đóng gói hàng lOMoAR cPSD| 58511332

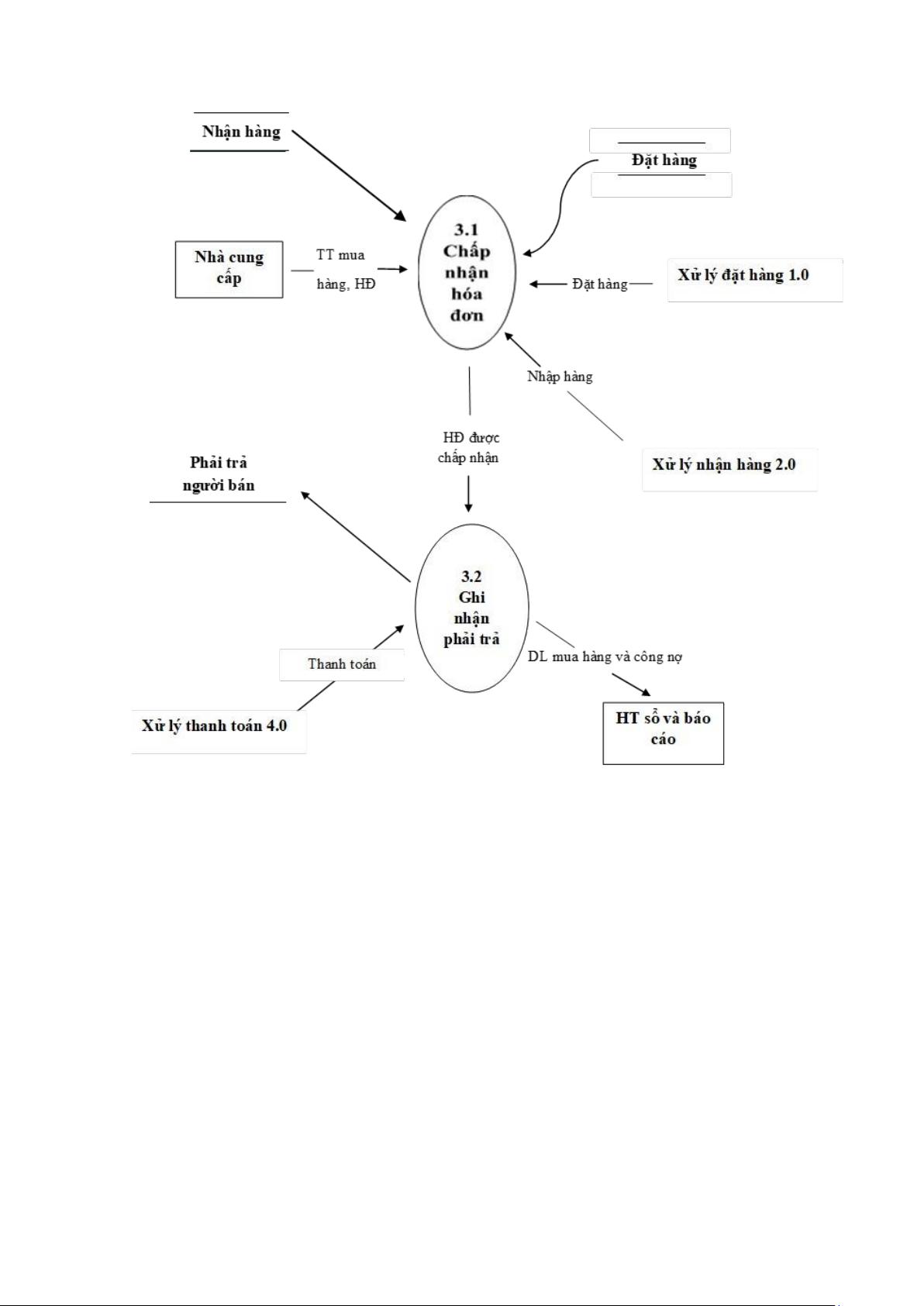

2.3. Hoạt động chấp nhận hóa đơn và ghi nhận công nợ

Sơ đồ dòng dữ liệu xử lý chấp nhận hóa đơn và theo dõi công nợ phải trả

Chấp nhận hóa đơn:

- Nhận hóa đơn: Hóa đơn sẽ được gửi từ Vinamilk hoặc nhà cung cấp.

- Xác nhận thông tin: Kiểm tra hóa đơn để đảm bảo tính chính xác của thông tin như

số lượng sản phẩm, giá cả, ngày hết hạn thanh toán và các điều kiện khác. So sánh

với các thỏa thuận hoặc hợp đồng đã ký kết.

- Phê duyệt hóa đơn: Đảm bảo rằng hóa đơn đã được phê duyệt theo quy trình nội bộ

của công ty, có chữ ký xác nhận của người có thẩm quyền.

- Nhập thông tin vào hệ thống: Sau khi hóa đơn được chấp nhận và phê duyệt, thông

tincủa nó sẽ được nhập vào hệ thống thanh toán hoặc hệ thống kế toán của công ty

để ghi nhận vào sổ sách. Ghi nhận công nợ:

- Xác nhận số tiền cần thanh toán: Số tiền từ hóa đơn chấp nhận sẽ trở thành công nợ cần ghi nhận. lOMoAR cPSD| 58511332

- Ghi vào sổ kế toán: Công nợ này sẽ được ghi vào sổ sách kế toán của công ty,

thường là vào tài khoản phải trả hoặc tài khoản công nợ phải trả.

- Theo dõi và quản lý công nợ: Công nợ sẽ được theo dõi để đảm bảo thanh toán

đúng thời hạn và tránh trễ hạn. Công ty thường có hệ thống quản lý công nợ để

theo dõi và đối phó với các khoản nợ chưa thanh toán.

Các chứng từ liên quan: - Hoá đơn mua hàng - Chứng từ thanh toán

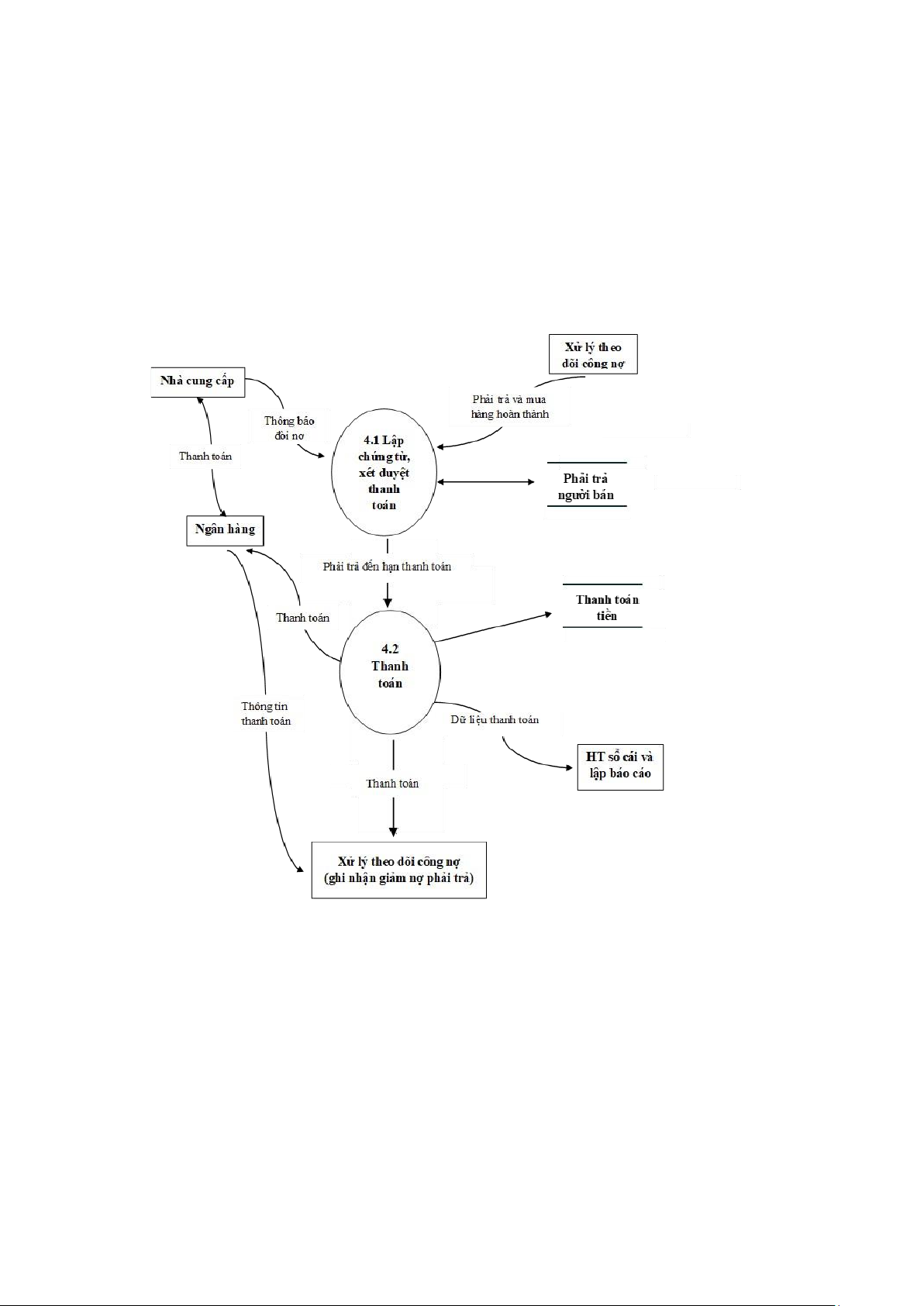

2.4. Hoạt động thanh toán công nợ

Sơ đồ dòng dữ liệu thanh toán công nợ

Đến hạn thanh toán, kế toán phải trả chuyển toàn bộ hồ sơ mua hàng cùng đề nghị

thanh toán (phiếu chi, hoặc chứng từ thanh toán) cho ban giám đốc xét duyệt thanh

toán và chuyển bộ phận tài chính-kế toán làm thủ tục thanh toán tiền cho người bán.

Phòng tài chính-kế toán căn cứ vào bộ chứng từ chuyển sang sẽ tiến hành thanh toán

cho người bán (lập séc chi tiền), ghi bổ sung thông tin thanh toán vào bộ hồ sơ và

chuyển bộ hồ sơ này ngược lại kế toán phải trả. lOMoAR cPSD| 58511332

Các chứng từ liên quan: - Phiếu chi - Séc thanh toán - Chứng từ thanh toán

III, Đánh giá hoạt động mua hàng của Công ty sữa Vinamilk 1. Ưu điểm

- Về phòng ban mua hàng: Hội đồng Quản trị Vinamilk xác định tầm nhìn chiến

lược dài hạn để định hướng các hoạt động sản xuất kinh doanh. Việc lựa chọn cơ

cấu tổ chức mua hàng tập trung giúp cho Vinamilk giảm thiểu được chi phí sản

xuất, đáp ứng được chất lượng của nguồn nguyên liệu đầu vào, hạn chế được khả

năng thiếu nguồn nguyên liệu hoặc nguồn nguyên liệu không đủ đáp ứng, hoặc

chậm trễ khi vận chuyển. Giao hàng số lượng lớn giúp cắt giảm chi phí giao hàng

và chi phí nhân lực trong việc dỡ và xếp hàng vào các kho. Các hoạt động của

phòng ban thu mua được tiêu chuẩn hóa, bỏ qua các sự lặp lại trong nguồn lực và chi phí

- Về lựa chọn, đánh giá nguồn cung đầu vào: Việc áp dụng công nghệ khoa học

kỹ thuật, kiểm duyệt khắt khe nguyên liệu cung đầu vào giúp đảm bảo chất lượng

của nguồn sữa. Nguồn cung ứng đầu vào của Vinamilk là từ nguồn nguyên liệu

nhập khẩu và nguồn nguyên liệu trong nước:

• Về nguồn nguyên liệu nhập khẩu, Vinamilk lựa chọn những nguồn cung cấp

nguyên liệu từ các nước có nền nông nghiệp tiên tiến, đảm bảo các tiêu chuẩn

về an toàn và chất lượng. Các nguồn cung cấp nguyên liệu chính hiện nay của

Vinamilk là Mỹ, New Zealand, và Châu Âu.

• Về nguồn nguyên liệu trong nước, được quản lý chặt chẽ trong việc đầu tư vào

các trang trại chăn nuôi bò sữa, chủ động nguồn nguyên liệu sữa tươi.

• Vinamlik sử dụng năng lượng xanh như từ Biogas, năng lượng mặt trời thay thế

cho các nhiên liệu như xăng, dầu diezel,… trong hoạt động tại hệ thống trang

trại là một việc làm tích cực góp phần vào mục tiêu giảm phát thải khí nhà kính

với khả năng làm giảm lên đến 62.000 tấn CO /năm tương đương với việc trồng 3,4₂ triệu cây xanh.

• Vinamilk ứng dụng các công nghệ sinh học tiên tiến giúp làm giảm phụ thuộc

vào điều kiện môi trường, cung cấp nguồn thức ăn chất lượng coa cho bồ bê,

giảm các chi phí giá thành sản xuất.

• Hợp tác chặt chẽ với nông hộ chăn nuôi bò sữa, sữa bò được thu mua từ nông

dân Việt Nam, qua nhiều khâu kiểm tra tại các trạm thu mua, trung chuyển, thực

hiện cân đo khối lượng sữa, kiểm tra chất lượng sữa, bảo quản và vận chuyển

đến nhà máy sản xuất. Có đội ngũ chuyên viên hỗ trợ bà con nông dân về kỹ

thuật nuôi bò, thức ăn, vệ sinh chuồng trại, cách vắt sữa, cách bảo quản và thu

mua sữa,… Sữa tươi nguyên liệu sau khi được thu mua và trữ lạnh trong các xe

bồn, khi đến nhà máy lại được kiểm tra nhiều lần trước khi đưa vào sản xuất,

tuyệt đối không chấp nhận sữa có chất lượng kém, chứa kháng sinh,…

- Về lựa chọn, đánh giá và phát triển nhà cung cấp: Nhờ các tiêu chí cụ thể trong

lựa chọn, đánh giá nhà cung cấp và giám sát quá trình cung ứng, cũng như luôn

lắng nghe và hài hoà nhu cầu của thị trường, Vinamilk đã và đang duy trì được lOMoAR cPSD| 58511332

mạng lưới nhà cung cấp đa dạng, đa quốc gia. Từ đó đảm bảo nguồn cung cấp

nguyên liệu thô không những ổn định về chất lượng cao cấp mà còn ở giá cả rất cạnh tranh.

- Về quy trình mua hàng: Mua hàng theo quy trình sẽ giúp hoạt động sản xuất kinh

doanh của công ty không bị gián đoạn, không những thế còn giúp Vinamilk dễ

dàng cải tiến để tăng năng suất và chất lượng mua nguyên liệu vật tư, nhờ đó, nhân

rộng quy mô sản xuất kinh doanh

- Về năng lực dự đoán nhu cầu và xây dựng chiến lược: Vinamilk sở hữu năng

lực sản xuất - cung ứng lớn, đội ngũ R&D chuyên nghiệp và đặc biệt là sự thấu

hiểu người tiêu dùng và thị trường Việt Nam qua 45 năm nên có thể nói Vinamilk

tự tin vào chiến lược phát triển bền vững của mình, luôn giữ trạng thái trên đà tăng

trưởng. Tự xây dựng kế hoạch sản xuất nội địa và xuất khẩu hiệu quả, đặt mục tiêu

duy trì thị phần dẫn đầu, tiếp tục mở rộng thị trường quốc tế, kiện toàn lại hệ thống

phân phối, đầu tư hệ thống các nhà máy và trang trại, song song triển khai các dự

án đầu tư trong và ngoài nước. 2. Nhược điểm

- Mặc dù Vinamilk có các trang trại bò để tự sản xuất tuy nhiên phần trăm còn

thấp,đa số chưa chủ động được nguồn nguyên liệu, phần lớn nguyên liệu đều nhập

khẩu từ nước ngoài. Việc nhập khẩu này khiến chi phí đầu vào cao, do đó giá thành

của sản phẩm cũng tăng lên, gây ảnh hưởng không nhỏ đến doanh thu và lợi nhuận

của thương hiệu, nhất là trong tình hình khủng hoảng và lạm phát hiện nay.

- Ngành chăn bò hiện nay tại Việt Nam chủ yếu là của hộ gia đình. Nguồn nguyên

liệuchủ yếu vẫn phải nhập khẩu từ nước ngoài. Người chăn nuôi bò sữa không còn

mặn mà với công việc của mình vì công việc chăn bò sữa mang lại lợi nhuận không

cao, các nhà thu mua bò sữa thô ép giá. Dẫn tới những hộ chăn nuôi bò có xu

hướng đổi công việc. Đây là nguyên nhân chính khiến nguồn nguyên liệu sữa trong

nước giảm đáng kể. Điều này khiến Vinamilk bắt buộc phải cạnh tranh với doanh

nghiệp thu mua nguyên liệu sữa khác.

- Việc mua hàng theo quy trình của Vinamilk có thể gặp rắc rối về các thủ tục

hànhchính khi phải làm việc theo quy trình, không được đi tắt hoặc rút gọn các

bước để đón đầu. Quy trình có thể bị gián đoạn hoặc chậm trễ nếu một bước chưa

được thực hiện, làm ảnh hưởng tới các khâu khác.

- Doanh nghiệp có thể gặp phải những rủi ro trong quá trình sản xuất như: Rủi ro

hợpđồng giữa trang trại và trung tâm thu mua nguyên liệu, rủi ro về chất lượng sản

phẩm, bảo quản sản phẩm không hợp quy cách, cháy, ngập, ẩm mốc trong kho lưu trữ…

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bài giảng hệ thống thông tin kế toán. Tác giả: Nguyễn Thị Vân Anh,

Nguyễn Thị Việt Lê. Năm 2017

2. https://www.vinamilk.com.vn/vi

3. https://amis.misa.vn/57107/co-cau-to-chuc-vinamilk/ lOMoAR cPSD| 58511332 LỜI CẢM ƠN

Chúng em xin cảm ơn giảng viên bộ môn HỆ THỐNG THÔNG TIN KẾ TOÁN-cô

Nguyễn Hương Anh đã giảng dạy tận tình, truyền đạt những kiến thức quý báu cho

chúng em trong suốt thời gian học tập vừa qua. Đây là nền tàng, là hành trang để

chúng em có thể vận dụng vào bài tập nhóm này.

Chúng em xin chân thành cảm ơn!

Tài liệu liên quan:

-

Trắc nghiệm có đáp án môn Hệ thống Thông tin trong Kế toán| Học viện Công Nghệ Bưu Chính Viễn Thông

25 13 -

Bài giảng môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

186 93 -

Phân tích lý thuyết chu trình tài chính môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

127 64 -

Lưu đồ kế toán - Hệ thống thông tin tăng tiền mặt và chi phí môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

163 82