Bài giảng phương pháp chứng từ kế toán - Nguyên lý kế toán | Đại học Mỏ – Địa chất

Bài giảng phương pháp chứng từ kế toán - Nguyên lý kế toán | Đại học Mỏ – Địa chất được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (7070432) 20 tài liệu

Trường: Trường Đại học Mỏ – Địa chất 135 tài liệu

Tác giả:

Preview text:

08/03/2024 CHƯƠNG 3

PHƯƠNG PHÁP CHỨNG TỪ KẾ TOÁN VÀ KIỂM KÊ

1. Phương pháp chứng từ kế toán

2. Phương pháp kiểm kê 1

3.1. Phương pháp chứng từ kế toán 3.1.1. Khái niệm

- Phương pháp chứng từ kế toán là phương pháp đầu tiên được sử dụng trong hệ

thống các phương pháp kế toán.

- Mục đích thu nhận thông tin về các nghiệp

vụ kinh tế tài chính phát sinh làm cơ sở để kế toán

thực hiện các phương pháp kế toán khác.

Phương pháp chứng từ kế toán là phương

pháp kế toán được sử dụng để phản ánh, kiểm tra

các nghiệp vụ kinh tế tài chính phát sinh và thực sự

hoàn thành theo thời gian, địa điểm phát sinh nghiệp

vụ đó phục vụ cho công tác kế toán và công tác quản lý. 2 1 08/03/2024

3.1. Phương pháp chứng từ kế toán 3.1.2. Ý nghĩa Ý nghĩa Thực hiện Các bộ phận chức Là cơ sở pháp lý cho Chứng từ kế được việc kiểm Chứng từ năng, các cá nhân có việc kiểm tra tình hình toán là cơ sở tra thường kế toán là

liên quan nhận biết kịp chấp hành các chính pháp lý cho xuyên tính hợp cơ sở pháp thời các hoạt động

sách, chế độ, thể lệ việc giải quyết lệ, hợp pháp lý cho mọi kinh tế tài chính xảy kinh tế tài chính; kiểm tranh chấp, của các nghiệp số liệu và ra, từ đó có những tra tình hình chấp khiếu tố về vụ kinh tế tài tài liệu kế quyết định đúng đắn, hành các mệnh lệnh, kinh tế, tài chính của toán phù hợp chỉ thị của cấp trên; chính đơn vị 3

3.1. Phương pháp chứng từ kế toán

3.1.3. Nội dung của chứng từ kế toán Tên gọi của chứng từ

Ngày lập chứng từ, số hiệu của chứng từ Yếu tố cơ bản

Tên, địa chỉ, chữ ký và dấu (nếu có) của tổ chức, cá nhân

liên quan đến chứng từ.

Nội dung tóm tắt của nghiệp vụ kinh tế phát sinh Nội dung

Các đơn vị đo lường cần thiết để chỉ rõ quy mô nghiệp vụ. Yếu tố bổ sung

là những yếu tố không có tính bắt buộc mà tuỳ thuộc vào

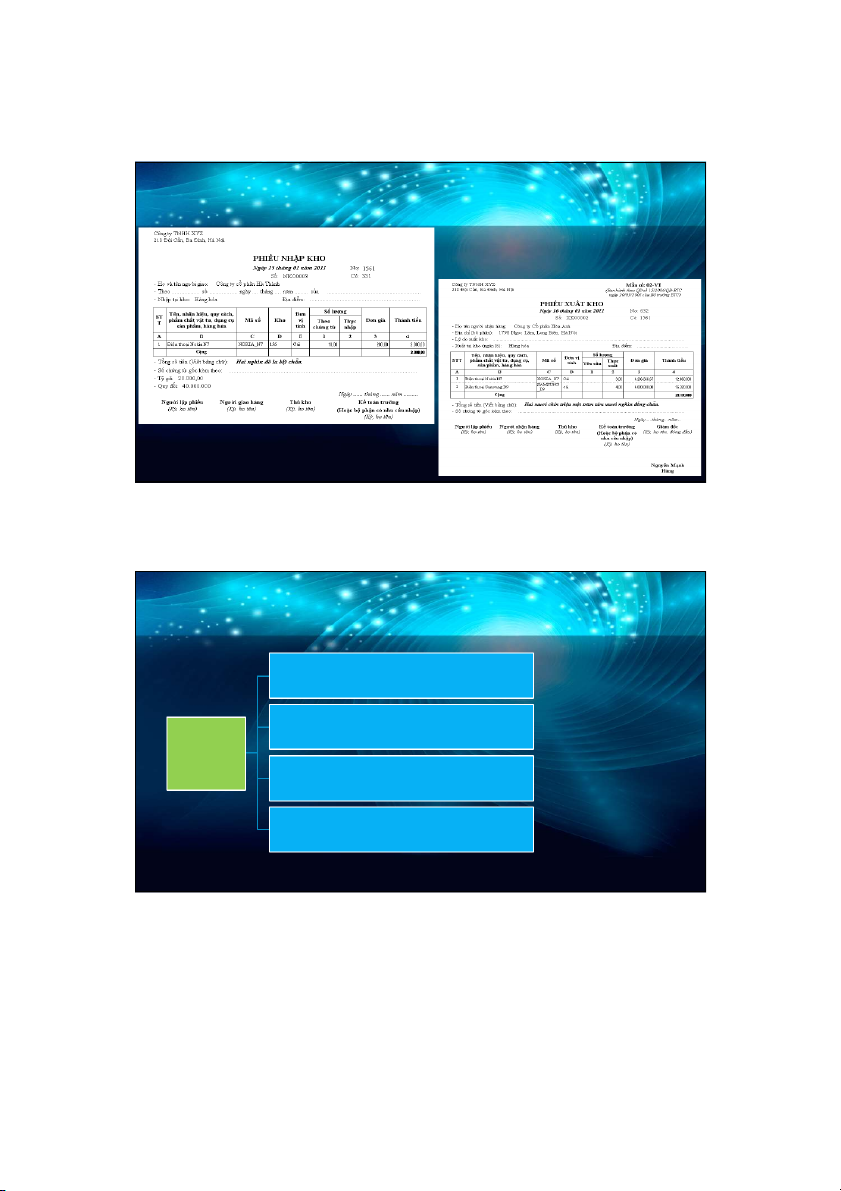

yêu cầu quản lý và ghi sổ kế toán. 4 2 08/03/2024 MẪU PHIẾU THU MẪU PHIẾU CHI 5 5 MẪU HÓA ĐƠN GTGT 6 6 3 08/03/2024 PHIẾU NHẬP KHO PHIẾU XUẤT KHO 7 7

3.1. Phương pháp chứng từ kế toán

3.1.3. Phân loại chứng từ kế toán 1.Chứng từ mệnh lệnh Căn cứ theo

2. Chứng từ chấp hành (chứng từ thực hiện) công dụng của bản chứng từ

3. Chứng từ thủ tục kế toán 4. Chứng từ liên hợp 8 4 08/03/2024

3.1. Phương pháp chứng từ kế toán

3.1.3. Phân loại chứng từ kế toán 1. Chứng từ bên trong

Căn cứ theo địa điểm lập chứng từ 2. Chứng từ bên ngoài 1. Chứng từ gốc

Căn cứ theo trình độ khái

quát của tài liệu trong bản chứng từ 2. Chứng từ tổng hợp 9

3.1. Phương pháp chứng từ kế toán

3.1.3. Phân loại chứng từ kế toán

1. Chứng từ ghi một lần

Căn cứ theo số lần ghi

nghiệp vụ kinh tế phát sinh lên chứng từ

2. Chứng từ ghi nhiều lần

1. Chứng từ bình thường

Theo tính cấp bách của

thông tin trong chứng từ 2. Chứng từ cấp bách 10 5 08/03/2024

3.1. Phương pháp chứng từ kế toán

3.1.3. Phân loại chứng từ kế toán

1. Chứng từ lao động tiền lương

2. Chứng từ về hàng tồn kho

Theo nội dung của nghiệp

vụ kinh tế phản ánh trên

3. Chứng từ về bán hàng chứng từ

4. Chứng từ về tiền tệ

5. Chứng từ về tài sản cố đinh 11

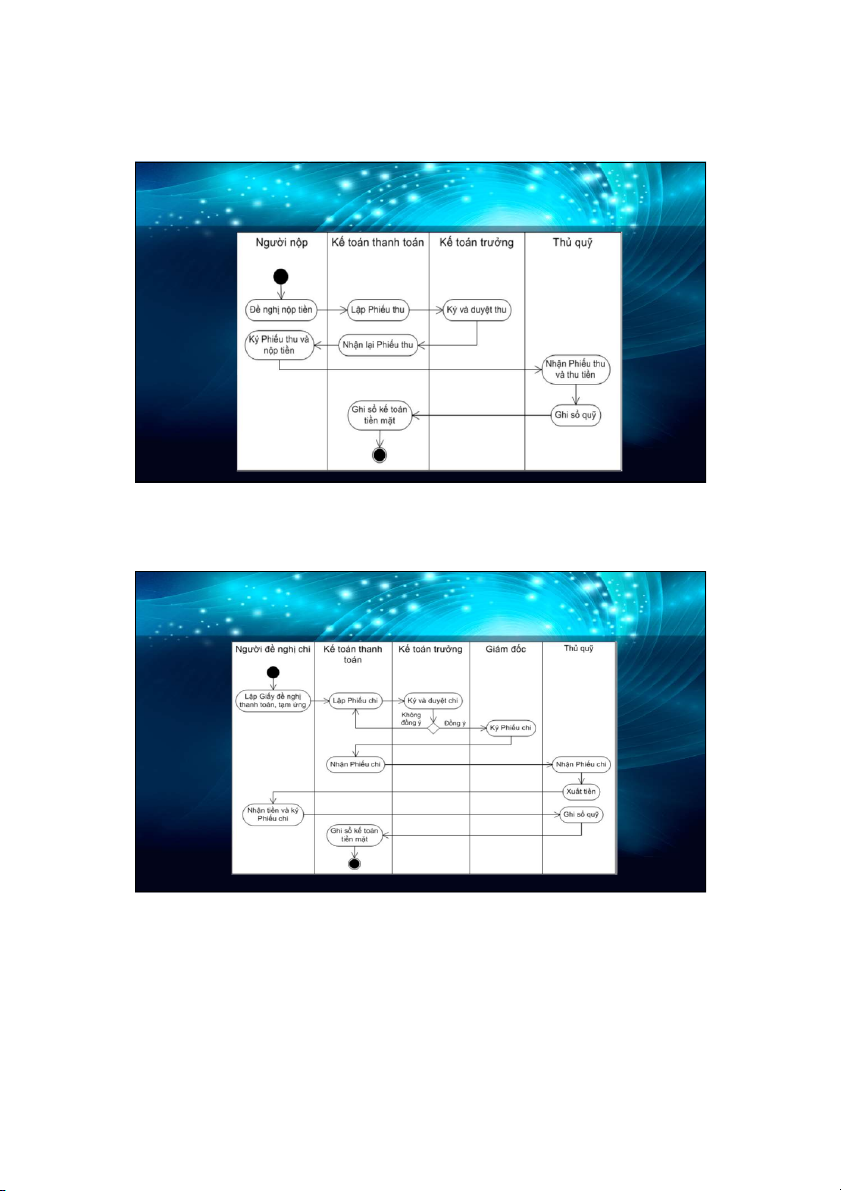

3.1. Phương pháp chứng từ kế toán

3.1.4. Lập, kiểm tra, sử dụng và luân chuyển chứng từ kế toán

Để phản ánh các nghiệp vụ kinh tế tài chính phát sinh

Lập chứng từ kế toán

Đảm bảo đầy đủ các yếu tố của chứng từ kế toán

Được lập tại các địa điểm khác nhau nhưng đều được chuyển về

phòng kế toán để hoàn chỉnh, phan loại và kiểm tra 12 6 08/03/2024

3.1. Phương pháp chứng từ kế toán

3.1.4. Lập, kiểm tra, sử dụng và luân chuyển chứng từ kế toán

Kiểm tra tính rõ ràng, trung thực, đầy đủ của các yếu tố trên chứng từ

Kiểm tra chứng từ kế toán

Kiểm tra tính hợp lệ, hợp pháp của nội dung nghiệp vụ kinh tế tài chính

Chứng từ đã đảm bảo nội dung kiểm tra mới được sử dụng để ghi sổ kế toán 13

3.1. Phương pháp chứng từ kế toán

3.1.4. Lập, kiểm tra, sử dụng và luân chuyển chứng từ kế toán

Sử dụng để ghi chép số liệu vào trong các sổ kế toán liên quan

Sử dụng chứng từ kế toán

Sử dụng trong kì thanh tra, kiểm tra của cơ quan quản lý nhà nước

Luân chuyển đến các bộ phận khác để phục vụ yêu cầu quản lý Luân chuyển chứng từ kế toán

Đường đi của chứng từ: kiểu liên tiếp, kiểu song song hoặc vừa liên tiếp vừa song song 14 7 08/03/2024

3.1. Phương pháp chứng từ kế toán

3.1.4. Lập, kiểm tra, sử dụng và luân chuyển chứng từ kế toán 15

3.1. Phương pháp chứng từ kế toán

3.1.4. Lập, kiểm tra, sử dụng và luân chuyển chứng từ kế toán 16 8 08/03/2024

3.1. Phương pháp chứng từ kế toán

3.1.4. Lập, kiểm tra, sử dụng và luân chuyển chứng từ kế toán

Thời hạn lưu trữ chứng từ kế toán được thực hiện theo quy định của pháp

luật (tối thiểu là 5 năm, 10 năm hoặc vĩnh viễn) – NĐ 174/2016

Bảo quản, lưu trữ chứng từ kế toán

Tài liệu lưu trữ tại kho của doanh nghiệp (đảm bảo đầy đủ, an toàn)

Tài liệu lưu trữ phải là bản chính theo quy định của pháp luật 17

3.2. Phương pháp kiểm kê 3.2.1. Khái niệm

- Đảm bảo tính chính xác của thông tin kế toán, bên cạnh việc tổ chức tốt công

tác chứng từ kế toán, người ta còn phải thực hiện kiểm kê để kiểm tra tài sản hiện có

nhằm đối chiếu với sổ sách kế toán để phát hiện kịp thời những hiện tượng, nguyên

nhân gây ra sự chênh lệch và điều chỉnh số liệu kế toán cho phù hợp với thực tế.

Kiểm kê là phương pháp kiểm tra

trực tiếp tại chỗ nhằm xác định chính xác

tình hình về số lượng, chất lượng và giá trị

các loại vật tư tài sản tiền vốn hiện có trong

đơn vị nhằm phát hiện và điều chỉnh kịp thời

những khoản chênh lệch giữa số liệu thực tế

và số liệu trên sổ kế toán. 18 9 08/03/2024

3.2. Phương pháp kiểm kê

3.2.2. Các trường hợp tiến hành kiểm kê

Cuối kỳ kế toán năm, trước khi lập báo cáo tài chính

Khi thực hiện chia, tách, sát nhập, giải thể, chấm dứt hoạt động, phá

sản hoặc bán, cho thuê doanh nghiệp

Các trường hợp tiến hành

Khi chuyển đổi hình thức sở hữu doanh nghiệp kiểm kê

Khi đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền

Và các trường hợp khác theo qui định của pháp luật 19

3.2. Phương pháp kiểm kê

3.2.3. Phân loại kiểm kê Kiểm kê toàn phần

1. Theo phạm vi và đối tượng kiểm kê Kiểm kê từng phần Phân loại Kiểm kê định kì

2. Theo thời gian tiến hành Kiểm kê bất thường 20 10 08/03/2024

3.2. Phương pháp kiểm kê

3.2.4. Trình tự tiến hành kiểm kê

- Bước 1: Chuẩn bị trước khi kiểm kê

+ Thành lập Hội đồng/Ban kiểm kê

+ Lập kế hoạch kiểm kê

+ Hướng dẫn thực hiện công việc kiểm kê

+ Phân loại, sắp xếp tài sản theo trật tự, gọn gàng, ngăn nắp

- Bước 2: Tiến hành công việc kiểm kê + Kiểm kê hiện vật

+ Kiểm kê quỹ và chứng khoán có giá

+ Đối chiếu tiền gửi ngân hàng, công nợ

- Bước 3: Kết thúc công việc kiểm kê + Lập biên bản kiểm kê

+ Xác định nguyên nhân và giải pháp xử lý khi có chênh lệch số liệu 21

3.2. Phương pháp kiểm kê

3.2.4. Trình tự tiến hành kiểm kê 22 11 08/03/2024 23 12

Tài liệu liên quan:

-

Lời mở đầu báo cáo thực tập kế toán ấn tượng, mới nhất 2020 | Trường Đại học Mỏ - Địa Chất

275 138 -

Ngân hàng bài tập kế toán vốn bằng tiền - nợ phải thu - khoản ứng trước | Đại học Mỏ - Địa chất

285 143 -

Top 10 bài tập tự luận ôn tập - Nguyên lý kế toán | Đại học Mỏ – Địa chất

305 153 -

Bài tập ôn tập - Nguyên lý kế toán | Đại học Mỏ – Địa chất

284 142